Workshop Solvency II Review 2020 und SFCR - Sachstand und Ausblick Webinar, 24.03.2021 - GDV

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Workshop Solvency II Review 2020 und SFCR Sachstand und Ausblick Webinar, 24.03.2021 Uwe Ludka, Vorsitzender des GDV-Ausschusses Finanzregulierung

Warum ist der 2020 Solvency II Review wichtig?

Solvency II aktuell mit unnötigen Beschränkungen für langfristige Geschäfte und Investitionen

• Umgebung für Versicherer herausfordernd:

dauerhafter Niedrigzins, Auswirkungen Covid-19

• Überprüfung von Solvency II:

Gelegenheit, Aufsichtssystem an Herausforderungen anzupassen

• Ziele der Überprüfung(*)

1. Einfluss kurzfristiger Marktschwankungen auf Solvenzsituation der Versicherer

abschwächen

2. Fähigkeit fördern, langfristige Lebensversicherungs-/Pensionsprodukte

anzubieten und zur langfristigen Finanzierung der Wirtschaft beizutragen

Workshop Solvency II, 24.03.2021

(*) Inception impact assessment – European Commission Roadmap S. 2

Datum: 24.03.20212020 Solvency II Review im europäischen Kontext

Verknüpfung mit Zukunftsthemen

• Solvency II kann dazu beitragen,

- wichtige europäische Projekte wie Green Deal und CMU Action 4:

Kapitalmarktunion auf Ebene der „The Commission will seek

Versicherungsregulierung umzusetzen to remove regulatory

- den wirtschaftlichen Aufschwung zu fördern obstacles for insurance

companies to invest

• Erleichterung langfristiger, nachhaltiger long-term, without

Investitionen harming financial stability

- fördert nachhaltiges Wachstum and policyholder

- schafft Mehrwert für EU-Bürger (z.B. bei protection…“

öffentlicher Infrastruktur) (EU-Kommission)

- trägt zu langfristig sicherer Altersvorsorge bei

- stärkt globale Wettbewerbsfähigkeit der

europäischen Versicherungsindustrie

EU Versicherer verfügen über mehr als 11 Bio. Euro an Aktiva(*)

Workshop Solvency II, 24.03.2021

(*) Quelle: EIOPA Insurance Statistics - Exposure data, zum 2020 Q3 S. 3

Datum: 24.03.20212020 Solvency II Review im Kapitalmarktkontext

2020: Deutlicher Rückgang des Zinsniveaus und hohe Schwankung an den Aktienmärkten

Niedrigere Zinsen Hohe Schwankung an den Aktienmärkten

10-jährige Bundrendite MSCI Europe

150

140

0,0 130

-0,1

120

-0,2

-0,3 110

-0,4 100

-0,5

90

-0,6

-0,7 80

-0,8

-0,9

-1,0

Workshop Solvency II, 24.03.2021

Quelle: Bloomberg S. 4

Datum: 24.03.2021Lebensversicherung: auskömmliche Solvenzquote

Ausreichende Kapitalpuffer trotz schwierigen Kapitalmarktumfelds

Abschätzung auf Basis der GDV-Stichprobe zum 4. Quartal 2020

500%

450% Basis: GDV-Stichprobe zum

400%

461%

4. Quartal 2020

350%

401%

387% Insgesamt deutliche Verbesserung der

300%

344% 362% Bedeckungssituation im Vergleich zur

250%

283% Einführung von Solvency II

200%

150% 317% Parallel: planmäßiger Abbau der

266%

100% 207%

254%

210% Übergangsmaßnahmen

190%

50%

0%

Day one Jahresmeldung Jahresmeldung Jahresmeldung Jahresmeldung 4. Quartal 2020

2016 BaFin 2017 GDV 2018 GDV 2019 GDV GDV

Ohne Übergangsmaßnahmen Mit Übergangsmaßnahmen

Workshop Solvency II, 24.03.2021

Quelle: BaFin, GDV S. 5

Alle Werte inklusive VA Datum: 24.03.2021

4. Quartal 2020: Marktanteil 95,7 %, Wert ohne Übergangsmaßnahmen geschätztSchaden-/Unfallversicherung: stabil

Kaum Bewegung der Bedeckungsquoten

Abschätzung auf Basis der GDV-Stichprobe zum 4. Quartal 2020

350%

294% 290% 296% Basis: GDV-Stichprobe zum

300% 286% 284%

278% 4. Quartal 2020

250%

Sehr stabile Bedeckungssituation

200%

Beleg für hohe Risikotragfähigkeit der

150% deutschen Schaden-/Unfallversicherer

100%

50%

0%

Day one Jahresmeldung Jahresmeldung Jahresmeldung Jahresmeldung 4. Quartal 2020

2016 BaFin 2017 GDV 2018 GDV 2019 GDV GDV

Workshop Solvency II, 24.03.2021

Quelle: BaFin, GDV S. 6

4. Quartal 2020: Marktanteil 77,2 % Datum: 24.03.2021Überprüfung von Solvency II vor wichtiger Weichenstellung

Zuvor EIOPA, jetzt EU-Kommission

Arbeit der EIOPA abgeschlossen

11.02.2019: Request for Technical Advice der EU-Kommission an EIOPA

…

03.12.2020: Letzter Bericht zu langfristigen Garantien (LTG-Bericht) der EIOPA

17.12.2020: Opinion der EIOPA (Technical Advice), über 1.500 Seiten

Verfahren in der Hand der EU-Kommission

01.07.2020: High-Level-Konsultation der EU-Kommission

3. Quartal 2021: Legislativvorschlag der EU-Kommission erwartet

…

Trilog

Workshop Solvency II, 24.03.2021

S. 7

Datum: 24.03.2021Opinion der EIOPA

14 große Blöcke

Einführung Proportionalität

LTG-Maßnahmen &

Gruppenaufsicht

Maßnahmen zum Aktienrisiko

Dienstleistungsfreiheit &

Vt. Rückstellungen

Opinion Niederlassungsfreiheit

der EIOPA

Eigenmittel Makroprudentielle Aspekte

SCR-Standardformel Sanierung & Abwicklung

MCR Sicherungseinrichtungen

Reporting & Berichterstattung Weitere Themen

Workshop Solvency II, 24.03.2021

Quelle: Opinion on the 2020 review of Solvency II, EIOPA S. 8

Datum: 24.03.2021Kernfrage: Wie hoch ist der sichere Zins? 5

Was die Extrapolation für das Zinsniveau bedeutet EIOPA schlägt Methode

2,00%

vor, die die

1 extrapolierten Zinsen

3

Lebensversicherer müssen Bestimmung der Zinssätze für senkt.

über viele Jahre kalkulieren 1,50% kurze Laufzeiten basiert auf Aber: Risiko eines

(z. B. Abschluss einer Marktinformationen… Rückgangs langfristiger

Lebensversicherung mit Zinsen wird bereits in den

30 Jahren, Lebenserwartung 1,00% Kapitalanforderungen

90 Jahre). Zinssatz berücksichtigt.

0,50% 6

Dann müssten Versicherer über

2 einen langen Zeitraum mit

Für jedes Jahr in der Zukunft 0,00% niedrigeren Zinsen kalkulieren.

brauchen Versicherer zur 1 6 11 16 21 26 31 36 Dies bindet noch mehr Kapital.

Bewertung der Leistungen

7

einen Zinssatz. -0,50%

Kapital fehlt dann für

4 Investitionen in ertragreichere

…für längere Zeiträume gibt es jedoch Anlagen

-1,00%

keine verlässlichenRestlaufzeit

Marktinformationen. (z. B. Infrastrukturprojekte).

Dort wird ein mathematisches Modell

verwendet: die Extrapolation.

Workshop Solvency II, 24.03.2021

Veränderung eines mathematischen Modells

Stichtag der Zinskruven: 31.12.2020

hätte negative reale Folgen. S. 9

Datum: 24.03.2021Spätere Extrapolation bringt Milliardenlast in Europa

EIOPA-Vorschlag und seine Folgen für europäische Lebensversicherer

Was schlägt EIOPA vor?

Auswirkung der EIOPA-Vorschläge zur Extrapolation:

• Ersetzen des bestehenden Verfahrens durch

Veränderungen des Kapitalüberschusses

„alternatives Verfahren“

auf EU-Ebene in Mrd. EUR

• "Konvergenzparameter" führt mit vorgeschlagener

Kalibrierung (10%) zu deutlich niedrigerer Kurve und

größerer Volatilität

Auswirkungen auf die EU-Ziele? Die EIOPA-

• Verringerte Fähigkeit der Versicherer, renditeträchtigere 31.12.2019 Vorschläge führen

Investitionen mit Kapital zu hinterlegen zu einer starken

30.06.2020

• Zusätzliche Barrieren zur Erreichung der Ziele der EU- Abnahme des

Kommission (z.B. Kapitalmarktunion) Kapitalüberschusses

(Eigenmittel

Was ist die Position des Verbandes? abzüglich

• Kein Änderungsbedarf aus Sicht der Versicherer Solvenzkapital-

• Andernfalls Verbesserung der neuen Methode: anforderungen)

Konvergenzparameter sollte 20 % betragen und damit

im Gegensatz zum EIOPA-Vorschlag die Volatilität nicht

erhöhen

Workshop Solvency II, 24.03.2021

Quelle: Opinion on the 2020 review of Solvency II, EIOPA S. 10

Datum: 24.03.2021Opinion der EIOPA

14 große Blöcke

Einführung Proportionalität

LTG-Maßnahmen & Maßnahmen

Gruppenaufsicht

zum Aktienrisiko

Dienstleistungsfreiheit &

Vt. Rückstellungen

Opinion Niederlassungsfreiheit

der EIOPA

Eigenmittel Makroprudentielle Aspekte

SCR-Standardformel Sanierung & Abwicklung

MCR Sicherungseinrichtungen

Reporting & Berichterstattung Weitere Themen

Workshop Solvency II, 24.03.2021

Quelle: Opinion on the 2020 review of Solvency II, EIOPA S. 11

Datum: 24.03.2021Reporting: Nur etwas mehr Durchblick

Kritisch: Zukünftige Ausgestaltung der SFCR-Berichte sowie die Einführung neuer QRTs

Vorschläge der EIOPA Position des Verbands

Trennung der SFCR-Berichte in zwei Teile: einen

für Versicherungsnehmer und einen für die Die SFCR-Berichte sollen weiter verkürzt,

Fachöffentlichkeit fokussierter und damit lesbarer werden.

Betrachtung beider SFCR-Teile für Der Bericht für Versicherungsnehmer sollte

Versicherungsnehmer und Fachöffentlichkeit als auf zwei Seiten begrenzt werden.

vollwertige narrative Berichte.

Der Bericht für die Fachöffentlichkeit sollte

Ausbau von Pflichtinhalten zu aus quantitativen Daten bestehen, die auf

Nachhaltigkeitsrisiken, zu Klimawandel-Themen, bereits veröffentlichten QRT-Daten basieren.

sowie zu vorgegebenen Sensitivitätsszenarien.

Keine Mindestprüfpflicht.

Einführung einer Prüfpflicht durch einen

Wirtschaftsprüfer für europaweit mindestens Weitere Verschlankung des quantitativen

die Solvabilitätsbilanz. Berichtswesens, keine neuen Templates.

Einführung neuer detaillierter QRTs.

Workshop Solvency II, 24.03.2021

S. 12

Datum: 24.03.2021Opinion der EIOPA

14 große Blöcke

Einführung Proportionalität

LTG-Maßnahmen & Maßnahmen

Gruppenaufsicht

zum Aktienrisiko

Dienstleistungsfreiheit &

Vt. Rückstellungen

Opinion Niederlassungsfreiheit

der EIOPA

Eigenmittel Makroprudentielle Aspekte

SCR-Standardformel Sanierung & Abwicklung

MCR Sicherungseinrichtungen

Reporting & Berichterstattung Weitere Themen

Workshop Solvency II, 24.03.2021

Quelle: Opinion on the 2020 review of Solvency II, EIOPA S. 13

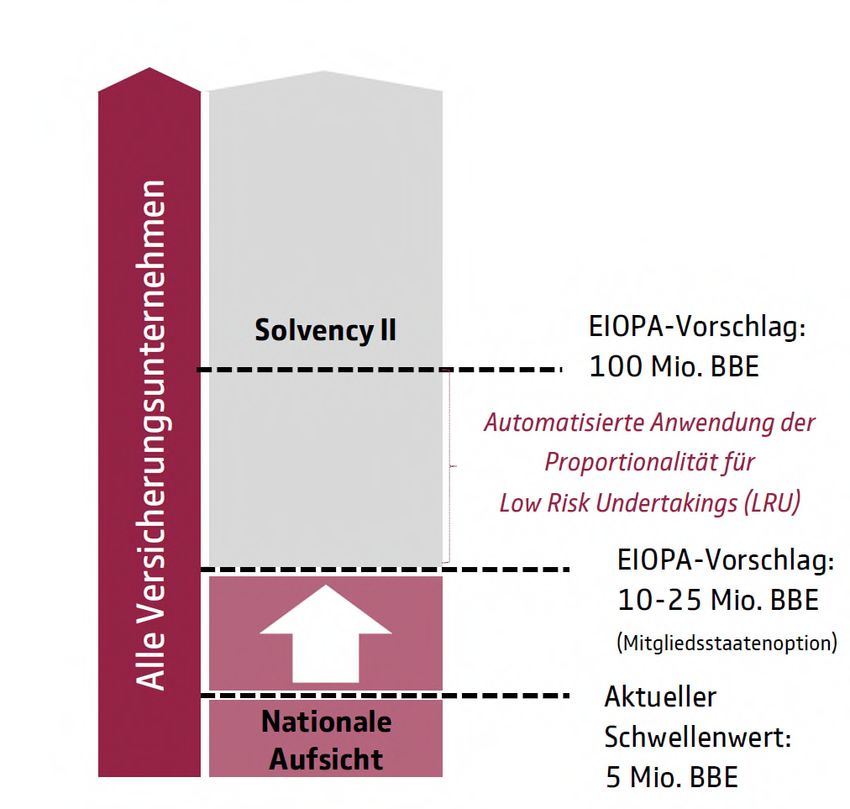

Datum: 24.03.2021Proportionalität und Schwellenwert

Schritte in die richtige Richtung

EIOPA-Vorschläge GDV-Positionen

• Definition von Unternehmen mit • Kriterien zur automatischen

geringem Risiko (LRU) Anwendung der Proportionalität

Solvency II

• Offene Liste an proportionalen zu restriktiv

Erleichterungen für automatische • Das Kriterium Größe sollte für

Anwendung eine konsequente Risiko-

• Prozesse für (automatische) Anwendung Orientierung entfallen, um mehr

• Aufsicht prüft Praxisumsetzung, u. a. soll kleinere und auch mittlere

EIOPA einen jährlichen Bericht Unternehmen mit geringem Risiko

veröffentlichen zu entlasten

• Liste der proportionalen

Erleichterungen sollte erweitert

werden

• Anhebung des Schwellenwertes auf • Unterstützung

25 Mio. Euro Bruttobeitragseinnahmen

Solvency I (BBE), um in Solvency-II-Regime

zu kommen

Solvency I

Workshop Solvency II, 24.03.2021

BBE: Bruttobeitragseinnahmen S. 14

Datum: 24.03.20212020 Solvency II Review: eine echte Chance!

Extrapolation: Keine • Unterstützung europäischer Ziele,

z. B. Kapitalmarktunion und Green

LTG-Maßnahmen & Maßnahmen erhöhte Volatilität,

Deal

zum Aktienrisiko Konvergenzparameter

• Langfristige Investitionen und

20% Versicherungsprodukte

• Stark erhöhte Transparenz

Adressatengerecht,

Reporting & Berichterstattung • Verständlicher für

lesbar, kompakt Versicherungsnehmer

• Freisetzen von Ressourcen

Erweiterung des

• Risikomanager und Aufsicht

Proportionalität automatisierten können sich auf wirklich relevante

Ansatzes Risiken konzentrieren

Workshop Solvency II, 24.03.2021

S. 15

Datum: 24.03.2021Danke für Ihre Aufmerksamkeit.

Ihre Fragen?

Wilhelmstraße 43 / 43G 51, rue Montoyer www.gdv.de

10117 Berlin B-1000 Brüssel www.DieVERSiCHERER.de

Tel.: 030-2020 5000 Tel.: 0032-2-2 82 47 30 facebook.com/DieVERSiCHERER.de

Fax: 030-2020 6000 Fax: 0049-30-2020 6140 Twitter: @gdv_de

E-Mail: berlin@gdv.de E-Mail: bruessel@gdv.de www.youtube.com/user/GDVBerlin

S. 16

Datum:Sie können auch lesen