Steuerreform 2015 Wichtigste Punkte aus Sicht der Hotellerie - Prodinger Steuerberatung und Prodinger|GFB Tourismusberatung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuerreform 2015

Wichtigste Punkte aus Sicht der Hotellerie

Prodinger Steuerberatung und Prodinger|GFB Tourismusberatung

M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx

17. November 2014 Seite 1 von 11

Wichtigste Punkte für Steuerreformkommission aus Sicht des Tourismus. "Eine Entlastung der Hotellerie war noch nie so notwendig wie jetzt" Der Tourismus gilt weiterhin als eine der erfolgreichsten Branchen des Landes. Die von der Öffentlichkeit positiv aufgenommenen Nächtigungsergebnisse sind allerdings häufig durch massive Preisnachlässe erkauft. Durch das seit Jahren wachsende Bettenangebot sinkt die Auslastung, wodurch wiederum die Zimmerpreise unter Druck geraten. Nur Betriebe, die sich mit ihrem Angebot deutlich von der Konkurrenz abheben bzw. gut zu positionieren vermögen, können sich dieser Abwärtsspirale entziehen. Ein besonderer Vorzug der Tourismus-Branche: Trotz fallender Durchschnittspreise und schwächelnder Betriebsergebnisse nimmt die Zahl der Mitarbeiter weiter zu. Angesichts der gesamtwirtschaftlichen Bedeutung dieses Wirtschaftszweiges ist eine steuerliche Entlastung der Hotellerie heute so wichtig wie noch nie, liegt doch die Abgabenquote derzeit bei 45 Prozent (und darüber). M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx 12. November 2014 Seite 2 von 11

1) "Senkung der Lohnnebenkosten und des

Eingangssteuersatzes haben oberste Priorität"

Ein besonders wichtiger Schritt in die richtige Richtung ist die angekündigte Entlastung bei

den Lohnkosten und der Einkommenssteuer. Stichwort: „Mehr Netto vom Brutto“. Dies wird

von allen Mitgliedern der Steuerreformkommission bestätigt. In dienstleistungsintensiven

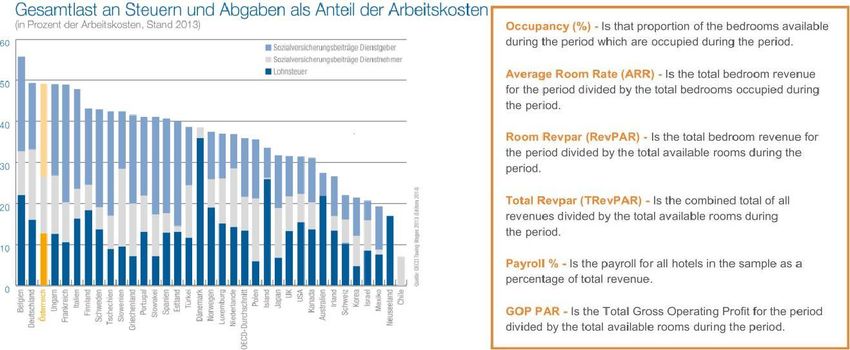

Branchen wie eben der Hotellerie liegen die Mitarbeiterkosten zwischen 35 und 45 Prozent

der Betriebseinnahmen. Und die Summe aus Lohnsteuer, Sozialversicherungsbeiträgen und

anderen lohnabhängigen Abgaben erreicht bereits 49,1 Prozent der gesamten Lohnkosten.

Im Durchschnitt der OECD-Länder liegt dieser Wert bei durchschnittlich 35,9 Prozent.

Die im internationalen Vergleich sehr hohe Belastung des Faktors Arbeit muss stark

und nachhaltig gesenkt werden. Die Hotellerie leidet im internationalen Vergleich an

den höchsten Arbeitskosten (siehe Payroll in %) im Vergleich mit anderen touristischen

Anbietern.

HOSTATS Markt Review August 2014

M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx Seite 3 von 11

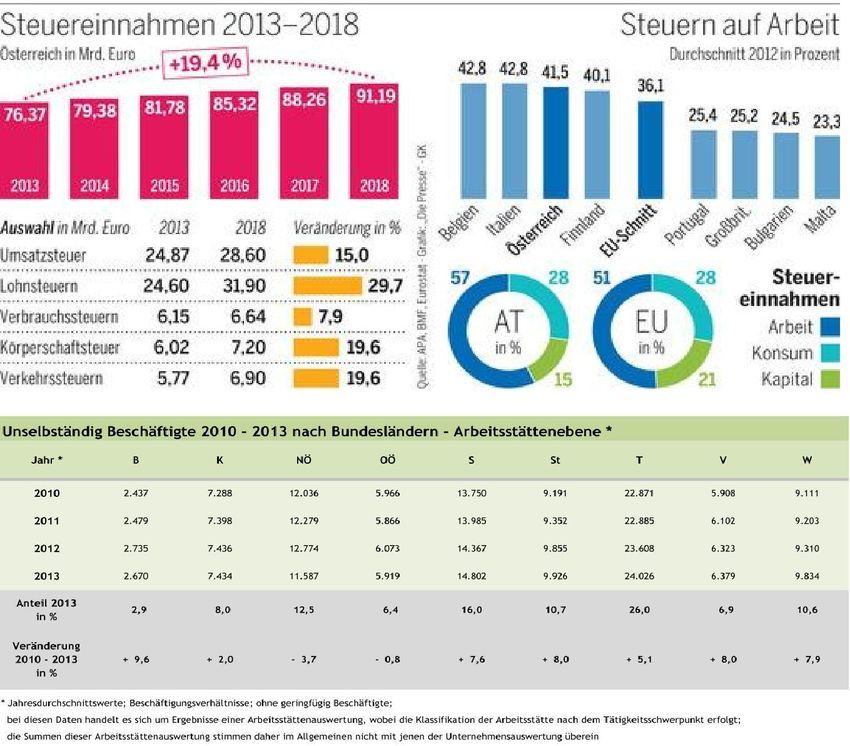

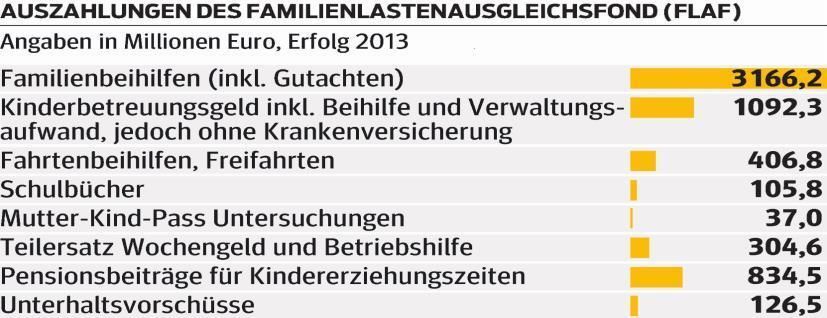

12. November 2014Die Senkung des Eingangssteuersatzes von 36,5 auf 25 Prozent sowie eine flache Progression haben für den Tourismus oberste Priorität. Spielräume für eine Senkung der Lohnnebenkosten Überschüsse wie beim Familienlastenausgleichsfonds (FLAF). Der FLAF wird zu 80 Prozent aus Dienstgeberbeiträgen in der Höhe von 4,5 Prozent der Lohnsumme gespeist, der Rest kommt aus allgemeinen Budgetmitteln. Zusätzlich wird für im EU-/EWR-Raum lebende Kinder, deren Eltern ihren Lebensmittelpunkt in Österreich haben, die österreichische Familienbeihilfe in voller Höhe ausbezahlt. So wird der FLAF beispielsweise heuer rund 5,4 Milliarden aus den Dienstgeberbeiträgen und rund 1,3 Milliarden aus dem allgemeinen Steuertopf bekommen. Seit dem Jahr 2012 erwirtschaftet der FLAF einen jährlichen Überschuss. Eine Reduktion der FLAF-Beiträge von 4,5 auf 3,5 Prozent würde rund 1,5 Milliarden Euro an Erleichterungen für die Dienstgeber bringen. (siehe Grafik). Weitere Spielräume für eine Senkung der Lohnnebenkosten bestehen beim Insolvenz- Entgeltfonds (IEF), der ebenfalls Überschüsse erwirtschaftet. Auch der Dienstgeberbeitrag zur Unfallversicherung (AUVA) ist, bei sinkenden Arbeitsunfällen, dringend zu senken. Nicht mehr zu rechtfertigen ist der Wohnbauförderungsbeitrag, nachdem die Zweckbindung aufgehoben wurde. Bei positiver Gebarungsentwicklung sollten die oben angeführten Arbeitszusatzkosten auch wieder an die Dienstgeber und Dienstnehmer zurückerstattet werden. Die 22 verschiedenen Sozialversicherungsträger sollten fusionieren oder zumindest für den Wettbewerb offenstehen (innerhalb des staatlichen Systems). Weiters sollen der Dienstgeber- und der Dienstnehmeranteil zusammengeführt werden. Auf dem Lohnzettel sollen als Bruttolohn die gesamten Lohnkosten ausgewiesen werden, ebenso wie die gesamten Sozialversicherungskosten, Kammerbeiträge und Steuern. Ziel: Vorrangiges Ziel einer Steuerreform muss es sein, die vorhandenen finanziellen Spielräume zur Senkung der Lohnkosten endlich zu nutzen und damit die Wettbewerbsfähigkeit der Tourismusunternehmen spürbar zu verbessern. M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx 12. November 2014 Seite 4 von 11

2) Flexibilität der Arbeit

Die derzeitigen Zuverdienstgrenzen in Kombination mit Familienbeihilfe, Stipendium,

Arbeitslosengeld, Alterspension gehören auf die Bedürfnisse der neuen Arbeitswelt

angepasst. Insbesondere der Tourismus mit seinen Saisonspitzen und seinem

temporären Geschäftsaufkommen bietet sich für flexible Beschäftigungen an.

Den Betrieben sollte die Möglichkeit der Umsetzung flexibler Arbeitszeitmodellen auf

Betriebsebene ermöglicht werden. Mehrfachversicherungen gelten zurecht als

Hemmschuh für mehr Konsum. Es gibt arbeitswillige Pensionisten, die aus Ärger über die

Mehrfachversicherung einer Beschäftigung in der Hotellerie nicht nachgehen.

Die Schaffung einer pauschalen Abgabe auf Entgeltansprüche kurzfristiger Aushilfen in

Höhe von 20 Prozent, welche sowohl die Sozialversicherung als auch die die Lohnsteuer

abdeckt, würde eine wesentliche Erleichterung für Hotelbetriebe darstellen

(Endbesteuerung).

3) Steuererleichterungen dürfen nicht durch neue

Steuerbelastungen finanziert werden!

"Hände weg von Grund- und Vermögensteuer"

Die Hotellerie ist bekanntlich eine besonders anlagen- und kapitalintensive Branche. Die

Immobilie ist für den Erfolg eines Hotels ein betriebsnotwendiger Faktor. Die

Unternehmen halten Grundstücke und Gebäude in ihrem Substanzportefeuille um

Urlaubsstimmung zu erzeugen. Will man diesen Wirtschaftszweig nicht schwer schädigen,

so gehört das Vermögen geschont! Dies gilt auch für die privaten Anteile, die Personen an

Grundstücken und Hotelgebäuden halten.

M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx

12. November 2014 Seite 5 von 11Szenario / Vermögensteuer / Erbschaft- bzw. Schenkungsteuer

/ Grundsteuer

Ein 4-Stern Ferienhotel in Salzburg mit 160 Betten wäre von der Einführung

von Substanzsteuern betroffen. Das Hotel ist ganzjährig geöffnet.

Stichtag zum 30.11

Typ Ferienhotellerie

Bundesland Salzburg

Kategorie 4-Sterne

Betten 160

Saisonen ganzjährig

Rechtsform GmbH & Co. KG

Der Betrieb wies einen Jahresumsatz von rd. € 4,1 Millionen aus. Der Cash flow nach

Finanzierungsaufwendungen betrug rd. € 714.000,- und das Unternehmensergebnis (vor

Ertragssteuern) rd. € 134.00,-.

Stichtag zum 30.11

Jahresumsatz 4.100.000

Cash flow* 1.303.000

Unternehmensergebnis (vor Ertragssteuern) 134.000

* vor Zinsen, Miet- und Leasingaufwand

Das Unternehmen hatte ein Gesamtvermögen zu Verkehrswerten in Höhe von rd. € 21,2

Millionen, wovon € 19,6 Millionen bzw. 92% auf Grundstück und Gebäude entfielen. Nach

Abzug der Verbindlichkeiten verbleibt ein Reinvermögen zu Verkehrswerten von rd. € 4,8

Millionen.

Stichtag zum 30.11

Verkehrswerte

Gesamtvermögen 21.230.000

davon Grundstücke & Gebäude 19.590.000

Schulden (FK) 16.410.000

Reinvermögen (Gesamtvermögen minus

Schulden) 4.820.000

M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx

12. November 2014 Seite 6 von 11Jährlich anfallende Steuern

Bei einem Steuersatz von 0,3 % und einem Freibetrag von € 0,5 Million ergäbe sich für das

Hotel eine jährliche Vermögensteuer in Höhe von € 12.960,-: bei einem Freibetrag von € 1

Million läge die Steuer von bei € 11.460,-. Bei einem Steuersatz in der Höhe von 0,7 % würde die

zu zahlende Vermögenssteuer je nach Freibetrag € 30.240,- bzw. € 26.740,- liegen.

Jährliche Vermögensteuer in €

Freibetragsgrenze Freibetragsgrenze

€ 0,5 Mio. € 1 Mio.

Reinvermögen (Verkehrswert) 4.820.000 4.820.000

abzgl. Freibetrag 4.320.000 3.820.000

Steuer bei 0,3 % 12.960 11.460

Steuer bei 0,7 % 30.240 26.740

Die jährlich anfallende Grundsteuer bei einem Maximalsteuersatz von einem Prozent würde

vom Verkehrswert der Grundstücke und Gebäude € 195.900,- betragen. Sie ist höher als der

Bilanzgewinn (Jahresgewinn), 5% vom Umsatz.

Jährliche Vermögenssteuer in €

in €

Grundstücke & Gebäude (Verkehrswert) 19.590.000

Steuer 1 % 195.900

Im Anlassfall anfallende Steuern

Im Fall einer Schenkung oder einer Erbschaft wäre innerhalb der Steuerklasse I bei einem

Freibetrag von € 365.000,- ein einmaliger Betrag von € 668.250,- an Erbschaft- bzw.

Schenkungsteuer zu bezahlen. Zieht man einen Freibetrag € 1 Million. heran würde die

Erbschaft- bzw. Schenkungsteuer € 534.800,- ausmachen.

Erbschaft- bzw. Schenkungsteuer in €

Freibetragsgrenze Freibetragsgrenze

€ 365.000 € 1 Mio.

Reinvermögen (Verkehrswert) 4.820.000 4.820.000

abzgl. Freibetrag 4.455.000 3.820.000

Steuersatz (Steuerklasse I) 15% 14%

Steuer 668.250 534.800

M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx

12. November 2014 Seite 7 von 11Zu einer etwaigen Erbschaft- oder Schenkungsteuer kommt im Anlassfall auch die

Grunderwerbssteuer hinzu. Im vorliegenden Beispiel würde diese € 328.000,- betragen.

Grunderwerbssteuer in €

in €

Schulden (FK) 16.410.000

Steuer 2 % (bei einem nahen Verwandten) 328.000

Fazit:

Die Hotellerie ist eine sehr anlagenintensive Branche, die Betroffenheit von Substanzsteuern

wäre sehr hoch. Negative Auswirkungen auf die ohnehin vergleichsweise schwache

betriebswirtschaftliche Situation der Hotels sowie auf Investitionen wären die Folge.

Substanzsteuern wären konträr zu den bisherigen Maßnahmen der Wirtschaftspolitik und

-förderung, die eine Erleichterung von Unternehmensnachfolgen zum Ziel haben.

4) Wie man die Tourismusbetriebe in die Höhe treiben könnte.

Steuer senken und Konjunktur ankurbeln; Beispiel Deutschland: Die Einführung

des ermäßigten Mehrwertsteuersatzes in Deutschland hat positive Impulse ausgelöst! Mehr

als 80 Prozent der Hotels, die in den kommenden Jahren größere Maßnahmen planen,

gaben an, dass sie sich auch wegen der Steuererleichterung für die Realisierung von

Investitionen entschieden haben und dass davon rund 70 Prozent des gesamten

Investitionsvolumens betroffen sind (Quelle: dwif München 2014). Durch die Steuersenkung

entstanden bei unseren deutschen Nachbarn laut DEHOGA-Umfrage knapp 25.000 neue

Jobs im Beherbergungsbereich und es wurden 2,26 Milliarden Euro investiert. Auch die

Zulieferindustrie profitiert davon. Durch dieses Wachstum konnten die Einbußen durch die

gesunkenen Steuersätze mehr als ausgeglichen werden!

Die EU-Kommission will die Mehrwertsteuersätze auf wettbewerbsfähigem Niveau

vereinheitlichen. Für dienstleistungsintensive Branchen empfiehlt die Kommission einen

Satz von 5,5 Prozent.

M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx

12. November 2014 Seite 8 von 11Um den Tourismus anzukurbeln, braucht es leistbare Impulse, die sich mittelfristig auch für den Staat rentieren. Investitionsmaßnahmen haben enorme Hebelwirkungen und bringen dem Staat ein Vielfaches an Lohnsteuer, Umsatzsteuer und an Sozialversicherungsabgaben zurück. Abschreibungsdauer: Die gesetzliche Absetzung für Abnutzung (AfA) von 33 Jahren entspricht bei vielen Investitionen in der Hotellerie nicht der real möglichen Nutzungsdauer. Die Verschuldungsdauer beträgt im Tourismus durchschnittlich 15 Jahre! Hier ist ein Auseinanderklaffen zwischen der wirtschaftlichen und der steuergesetzlich vorgesehenen Nutzungsdauer von 33 Jahren offensichtlich! Dies bewirkt bei der derzeitigen Abschreibungsdauer von 33 Jahren und einer Rückzahlungsverpflichtung von 15 Jahren eine erhebliche Besteuerung von Scheingewinnen, die es den Hoteliers teilweise unmöglich macht, die entsprechenden Kredite zu tilgen. Ein 33 jähriges Hotelzimmer wäre nicht konkurrenzfähig. Exkurs: Gebäudeinvestitionen wie etwa im Bereich der Hotellerie oder der Gastronomie gehen bei der derzeitigen 3 % Absetzung für Abnutzung (AfA) völlig an der Realität vorbei. Eine weitere Möglichkeit wäre die Wiedereinführung der vorzeitigen Abschreibung in Höhe von 30 % bzw. eine funktionale Abschreibung von 10 % (nach funktionaler Gliederung werden einzelne Teile unterschiedlich abgeschrieben) des Herstellungsaufwandes. Der steuerliche Verlust, der beim Ansetzen am Erhaltungsaufwand sofort auftreten würde, wäre auf 10 Jahre verteilt (Wellness 15 Jahre). Gewinnbetriebe: IFB – Investitionsfreibetrag: ist ein zusätzlicher Abschreibungsposten neben der Normalabschreibung. Dadurch kommt es je nach Höhe der Steuerprogression zu einer echten Steuerersparnis von 15 % bis 20 % bei der Herstellung von Gebäuden und 10 % für alle übrigen Investitionen. Diese Maßnahme kurbelt auch die Bauwirtschaft enorm an! Verlustbetriebe: Investitionsprämie; alternativ könnte man bei Verlustbetrieben eine steuerfreie Prämie für Investitionen (Investitionsprämie) in diesen Bereichen einführen. Diese wäre zwischen 6 und 8 % der Investitionen anzusetzen. Barwertberechnungen zeigen, dass der Steuereffekt mit 4 % Abzinsung (und Bankzinsen unterstellt) ca. 8,2 % der Investitionen ausmachen würde. Betriebsaufgabe: Die Halbsatzbegünstigung und die Steuerfreiheit der stillen Reserven sollen für alle Betriebsaufgeber nach dem Muster der über 60-Jährigen und der Erwerbsunfähigen gelten. Nicht konkurrenzfähige Bettenkapazitäten würden früher ausscheiden. M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx 12. November 2014 Seite 9 von 11

Erbschaftsrecht: Die Pflichtanteilsfristen sollten so verlängert werden, dass der Pflichtteil erst nach einem Jahr ausbezahlt werden muss. Zudem soll im Einzelfall zweimal eine Stundung von insgesamt bis zu zehn Jahren möglich sein. Keine Ungleichbehandlung von Zinsen: Unternehmer und Privatpersonen sind bereit in die Hotellerie zu investieren und Kapital von außen zuzuführen. Wer aber sein Geld in den emotionsgeladenen Bereich „Tourismus“ investiert, wird steuerlich benachteiligt: Wer sein Geld z.B. in Staatsanleihen investiert zahlt 25 Prozent Kapitalertragssteuer (KESt). Für die Zinsen der Betriebe müssten Anleger hingegen die volle Einkommensteuer, also bis zu 50 % bezahlen. Ein Privatdarlehen sollte daher ebenfalls mit 25 % besteuert werden. Diese Regelung kommt allen Wirtschaftsbetrieben zugute. Rechtsformneutralität der Besteuerung nicht entnommenen Gewinnen: Für Gewinne in Kapitalgesellschaften fallen 25 Prozent Körperschaftssteuer (KÖSt) an und bei der Gewinnausschüttung 25 Prozent Kapitalertragssteuer (KESt). Dieses System sollte auch auf Einzelunternehmer und Personengesellschaften ausgeweitet werden, um einen größeren Anreiz für eine Eigenkapitalbildung zu ermöglichen. Für Einzelunternehmer und Personengesellschaften sollten die im Unternehmen bleibenden Gewinne mit 25 Prozent besteuert werden und erst bei einer Entnahme ins Privatvermögen ähnlich der Kapitalertragssteuer (KESt) bei Kapitalgesellschaften behandelt werden. Finanzierungsmodelle: Alternative marktkonforme Finanzierungsmodelle wie z.B. die Tourismusanleihe könnten ergänzend zu den Einzelhaftungen mit einer Bundeshaftung ausgestattet werden. PRODINGER|GFB TOURISMUSBERATUNG Die PRODINGER|GFB Gruppe, ist eine der führenden Wirtschaftsberatungsgruppen in Österreich. Sie unterstützt ihre Kunden in den Haupt-Geschäftsfeldern Steuerberatung, Unternehmensberatung, Marketing und Tourismus. Investment- und Finanzierungskonzepte, sowie Green Business Solutions erweitern das Leistungsspektrum. Die Unternehmensgruppe hat Standorte in Altenmarkt, Bad Hofgastein, Bozen, Innsbruck, Lech, Mittersill, München, Saalfelden, Salzburg, St. Johann in Pongau, Velden, Wien, Zell am See und Zagreb. Die Gruppe betreut u.a. aktuell mehr als 500 Hotelbetriebe in ganz Österreich. Derzeit sind 300 Mitarbeiterinnen und Mitarbeiter an 13 Standorten tätig. Rückfragenachweis: Prodinger Steuerberatung: Dr. Manfred Schekulin, Mag. Stefan Rohrmoser Redaktion: Prodinger Tourismusberatung: Thomas Reisenzahn M:\ProdGFB\TAXpert\Artikel_Steuer_Prodinger_GFB_07_11_Korrektur.docx 12. November 2014 Seite 10 von 12

Sie können auch lesen