Tavau Swiss Fund - TeleTrader.com

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Für die Entrepreneur Partners AG, Zürich, aufgelegter Anlagefonds schweizerischen Rechts der Art «Übrige Fonds für alternative Anlagen» Tavau Swiss Fund Ungeprüfter Halbjahresbericht per 30. Juni 2021

Tavau Swiss Fund

Inhalt

3–4 Fakten und Zahlen

Träger des Fonds

Fondsmerkmale

Risikohinweis

Kennzahlen

5–7 Bericht des Asset Managers

8 – 14 Halbjahresrechnung

Vermögensrechnung

Erfolgsrechnung (Klasse CHF und Klasse EUR)

Aufstellung der Vermögenswerte

Abgeschlossene Geschäfte während des Berichtszeitraumes

(Soweit sie nicht mehr in der Vermögensaufstellung erscheinen)

Derivate unter Anwendung des Commitment-Ansatzes II

15 – 16 Erläuterungen zum Halbjahresbericht

Ungeprüfter Halbjahresbericht per 30. Juni 2021 2 von 16

Tavau Swiss Fund

Fakten und Zahlen

Träger des Fonds

Verwaltungsrat der Fondsleitung Asset Manager

Natalie Flatz, Präsidentin Entrepreneur Partners AG

Bruno Schranz, Vizepräsident Zürich

Markus Fuchs

Vertriebsträger

Geschäftsführung der Fondsleitung Entrepreneur Partners AG

Dominik Rutishauser Zürich

Ferdinand Buholzer

Zahlstelle

Fondsleitung die Depotbank

LLB Swiss Investment AG

Claridenstrasse 20 Prüfgesellschaft

CH-8002 Zürich PricewaterhouseCoopers AG

Telefon +41 58 523 96 70 Birchstrasse 160

Telefax +41 58 523 96 71 CH-8050 Zürich

Depotbank

Bank J. Safra Sarasin AG

Elisabethenstrasse 62

CH-4002 Basel

Telefon +41 61 277 77 37

Telefax +41 61 277 76 79

Ungeprüfter Halbjahresbericht per 30. Juni 2021 3 von 16Tavau Swiss Fund

Fakten und Zahlen

Fondsmerkmale

Tavau Swiss Fund ist ein Anlagefonds nach schweizerischem Recht der am Markt (positiver Leverage) als auch den Leerverkauf von einzelnen

Art «Übrige Fonds für alternative Anlagen». Der Fonds ist absolut orien- Aktien (negativer Leverage). Des Weiteren kann der Fonds durch den

tiert und investiert ausschliesslich in Schweizer Unternehmen. Durch Einsatz von Derivaten (Optionen, Futures etc.) Absicherungsgeschäfte

den Einsatz verschiedener Anlageinstrumente soll die Rendite optimiert tätigen, Positionen verschreiben oder Zusatzeinkommen generieren.

und die Volatilität minimiert werden. Im Zentrum des Investitionsent- Die aufgeführten Anlagetechniken können einzeln oder auch kombiniert

scheides auf titelspezifischer Ebene stehen das Management einer Fir- eingesetzt werden, je nach erwarteter Börsenentwicklung. Auch bei

ma und die quantitative Analyse eines Unternehmens. Der Fonds soll in einem kombinierten Einsatz der Anlagetechniken darf das Gesamtenga-

jeder Marktsituation einen positiven Renditebeitrag erzielen können. gement 200% des Nettofondsvermögens nicht übersteigen.

Dies beinhaltet sowohl ein über Kredit finanziertes Überengagement

Risikohinweis

Der Tavau Swiss Fund ist ein Anlagefonds schweizerischen Rechts mit können stärkere Schwankungen und einen länger andauernden Rück-

besonderem Risiko der Art «Übrige Fonds für alternative Anlagen». Die- gang des Inventarwertes der Fondsanteile in Kauf nehmen. Sie sind mit

se Kategorisierung wurde notwendig, da dem Fonds gemäss § 13 des den wesentlichen Risiken einer Aktienanlage auch mit Hebelwirkung

Fondsvertrags eine Kreditaufnahme in der Höhe von 100% des Netto- vertraut. Der Anleger darf nicht auf die Realisierung der Anlage auf einen

fondsvermögens eingeräumt wird. Einem Fonds der Art «Übriger Fonds bestimmten Termin angewiesen sein.

für traditionelle Anlagen» wäre gemäss Art. 100 KKV lediglich eine Kre- Frühere Ergebnisse des Fonds sind weder Garantie noch Anhaltspunkt

ditaufnahme von 25% des Nettofondsvermögens möglich. Die Anleger für zukünftige Resultate.

Kennzahlen

30. 6. 2021 31. 12. 2020 31. 12. 2019

Nettofondsvermögen in Mio. CHF 235.33 212.21 197.83

Ausstehende Anteile Klasse CHF 926 533 917 977 923 317

Ausstehende Anteile Klasse EUR 33 587 34 687 41 573

Inventarwert pro Anteil der Klasse CHF in CHF 247.66 225.23 207.71

Inventarwert pro Anteil der Klasse EUR in EUR 159.40 144.88 133.91

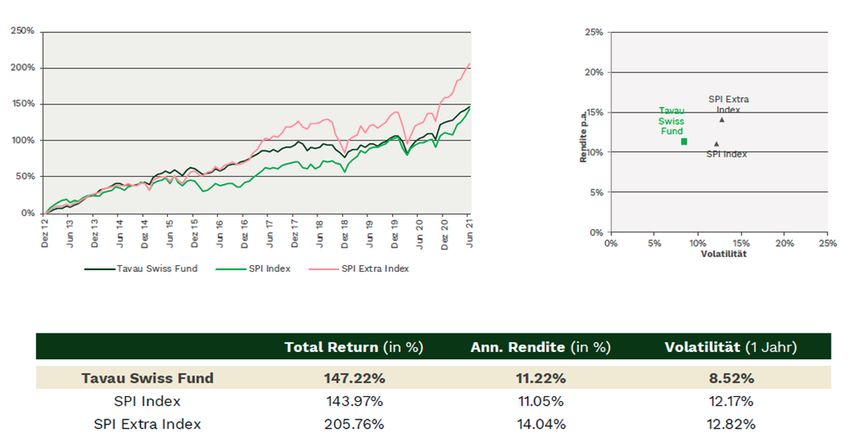

Performance Klasse CHF 9.96% 8.43% 17.14%

Performance Klasse EUR 10.02% 8.19% 17.21%

TER Klasse CHF 1.72% 1.72% 1.75%

TER inkl. Performance Fee Klasse CHF 4.41% 3.06% 2.83%

TER Klasse EUR 1.72% 1.72% 1.75%

TER inkl. Performance Fee Klasse EUR 4.40% 2.97% 2.89%

PTR 0.85 2.33 2.54

Transaktionskosten in CHF ¹ 270 465 590 835 658 154

¹ Der Fonds trägt sämtliche aus der Verwaltung des Vermögens erwachsenden Nebenkosten für den An- und Verkauf der Anlagen.

Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge. Die Performancedaten lassen die bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen und

Kosten unberücksichtigt. Der Fonds verzichtet gemäss Fondsvertrag auf einen Benchmark-Vergleich.

Ungeprüfter Halbjahresbericht per 30. Juni 2021 4 von 16Tavau Swiss Fund

Bericht des Asset Managers

Rückblick Schwung und konsolidierten zusammen mit der Mehrheit der Mid- und

Nach einem verhaltenen Start in das neue Jahr, geprägt durch den im Smallcaps. Dieser Effekt belastete die bis dahin sehr gute Erfolgsbilanz

Dezember verhängten Lockdown, legten die Aktienmärkte sukzessi- des Tavau Swiss Fund etwas, trotzdem konnten wir das erste Semester

ve an Schwung zu. Angetrieben durch die Hoffnungen auf eine baldige mit einem ansehnlichen Zuwachs von 9.96% abschliessen, dies bei einer

Normalisierung von Wirtschaft und öffentlichem Leben erreichten zu- deutlich reduzierten Volatilität gegenüber dem Gesamtmarkt.

erst die Mid- und Smallcaps, später auch die Schweizer Blue Chips neue

Rekordmarken. Der SPI Index legte bis Ende Juni 15.15% zu, der SPIEX gar

17.98%.

Der SPI Index im H1 2021 im Vergleich zu den Midcaps und den Smallcaps (Quelle: Bloomberg)

Performance und Volatilität Tavau Swiss Fund im Vergleich zu SPI und

Nicht nur die Fortschritte bei der Durchimpfung der Bevölkerung boten SPI Extra-Index seit 2013 (Quelle: Bloomberg)

zunehmend Anlass für Optimismus, sondern auch die Öffnung der Wirt-

schaft und die unverändert ultra-expansive Geldpolitik. Die deutlich ge- Die Performance für das Berichtssemester von knapp 10% setzte sich

stiegenen Inflationsraten sorgten zwischendurch für kurze Verschnauf- zusammen aus einem soliden Gewinn im Long-Buch von über 18% und

pausen, vermochten aber die Party nicht anhaltend zu stören. Auch bei einem Verlust im Short-Buch von rund 7% (brutto, jeweils vor Abzug der

den Gesellschaften hinterliessen die steigenden Kosten für Rohmateria- Kosten). Positionen wie Partners Group, Medacta oder Swissquote sorg-

lien und Logistikdienstleistungen bisher noch kaum nachhaltige Folgen. ten für die grössten positiven Performance-Beiträge im Portfolio. Am

Viele haben bereits erste Preiserhöhungen durchgesetzt oder zumindest stärksten belasteten die Absicherungen mit Index-Futures. Dazu haben

angekündigt, andere sind noch in der Vorbereitungsphase, die Preise an- einige wenige Positionen wie Vifor oder SoftwareOne für kleinere Ver-

zuheben. Die vielen Verzögerungen in der Supply Chain konnten von den luste gesorgt. Bereits im April haben wir damit begonnen, das Portfolio

meisten Unternehmen bisher gut bewältigt werden, wenn auch oft nur etwas stärker abzusichern, weil viele unserer Sentiment-Indikatoren vor

mit viel zusätzlichem Arbeitsaufwand. Obwohl sich diese Preissteige- zu viel Optimismus der Investoren und möglichen Gewinnmitnahmen

rungen negativ auf die Inflation auswirken, wird diese Gefahr von offizi- gewarnt haben; im Nachhinein betrachtet etwas zu früh. Zudem wies

eller Seite weiterhin marginalisiert. Die amerikanische Notenbank liess das Portfolio als Gesamtes eine erheblich zyklischere Ausrichtung als

es sich nicht nehmen, immer wieder zu betonen, dass sie diese kurzfris- der SPI Index auf, was im Juni zu einem deutlich schlechteren Abschnei-

tige Entwicklung als nicht nachhaltig betrachtet. Viele namhafte Öko- den gegenüber dem Markt geführt hat, der noch immer stark von den

nomen und Marktstrategen hingegen warnen vor einer Überhitzung der Schwergewichten Roche, Nestlé, Novartis dominiert wird. Das Netto-

Wirtschaft und einer höheren Teuerung. Trotzdem schaffte es das Fed, Engagement des Fonds (Net-Exposure) lag anfangs Januar bei knapp

die Mehrheit der Investoren davon zu überzeugen, dass es sich dabei nur 60%, wurde im April auf 50% gesenkt und verblieb bis Ende Juni zwischen

um ein vorübergehendes Phänomen handelt. Als Folge fielen die Ren- 50% und 55%. Das gesamte Fondsvolumen betrug Ende Juni knapp CHF

diten auf amerikanische Staatsanleihen im Juni wieder deutlich zurück 230 mio.

und die seit langer Zeit vernachlässigten defensiven Sektoren gewannen Ende Juni 2021 bestanden die grössten Positionen im Long-Buch (brut-

wieder an Fahrt. Die meisten zyklischen Branchen hingegen verloren an to, d.h. vor Exposure Hedge) in Aktien der folgenden Schweizer Gesell-

schaften:

Gesellschaft Gewichtung (brutto)

Roche 7.4%

Novartis 6.5%

Nestlé 4.9%

Holcim 3.8%

Medacta 3.6%

Partners Group 3.6%

Der Tavau Swiss Fund im H1 2021, im Vergleich zu den wichtigsten Schweizer Indices

(Quelle: Bloomberg)

Comet 3.5%

Ungeprüfter Halbjahresbericht per 30. Juni 2021 5 von 16Tavau Swiss Fund

Bericht des Asset Managers

Swiss Life 3.4% Straffung des Portfolios und neuen Akquisitionen stärker auf Wachstum

Lonza 3.3% und höhere Margen zu fokussieren. Nicht nur neue vegetarische und ve-

ABB 3.2% gane Produkte gehören dazu, sondern auch der Ausbau des Angebots in

Barry Callebaut 2.9% der medizinischen Ernährung oder der Heimtiernahrung. Aryzta dürfte

SGS 2.9% unter einem neuen Management nach sehr turbulenten Zeiten wieder

Anteil Top 12 Titel am Portfolio 49.0% zurück zu alter Stärke finden. Die Gruppe soll restrukturiert werden, die

Bilanz mit dem Verkauf der amerikanischen Tochtergesellschaft und den

Aktivitäten in Brasilien entlastet und die restlichen Bereiche verschlankt

Auf die einzelnen Positionen aufgeschlüsselt, trugen Partners Group,

werden. Zudem soll die Innovationskraft gefördert werden, vormals eine

Medacta, Swissquote, Sonova, Medartis, Roche und Comet am stärks-

der grossen Stärken der früheren Hiestand. Noch steckt viel Arbeit in

ten zur Performance bei, aber auch mit ABB, Straumann oder Sulzer

diesem Vorhaben, aber falls der Turnaround und die Rückkehr zu mehr

konnten wir solide Erträge verbuchen. Partners Group und Swissquo-

Wachstum gelingt, dürfte die Aktie noch erhebliches Kurspotential

te profitierten von den boomenden Finanzmärkten und dem hohen

aufweisen. Der Investment Case von DKSH geht in eine ähnliche Rich-

Anlagebedarf vieler Investoren. Medacta, Medartis, Straumann und So-

tung, auch hier ist ein neuer CEO daran, die Gesellschaft stärker zu fo-

nova konnten wieder an ihre früheren Wachstumsraten anknüpfen und

kussieren. Das umfangreiche Konsumgüter Geschäft wurde mit dem

erhielten noch zusätzlichen Schwung durch aufgestaute Nachfrage aus

Ziel restrukturiert, sich auf weniger, dafür aber profitablere Kunden zu

den Zeiten des Lock-downs. Obwohl all diese Medizinaltechnik Unter-

konzentrieren. Erfolgversprechende Sparten wie das Performance Ma-

nehmen äusserst hart von der Corona-Krise getroffen wurden, hat es

terials Segment sollen mit Akquisitionen weiter ausgebaut werden.

sich gelohnt, daran festzuhalten und sogar noch dazuzukaufen. Kaum

Die ersten Erfolge haben sich bei DKSH bereits eingestellt und weitere

ein Sektor kann mit den äusserst attraktiven Wachstumsperspektiven

dürften dazukommen, vor allem wenn in Asien die Corona-bedingten

dieser Medtech-Gesellschaften mithalten. Die Zulassung eines ersten

Einschränkungen komplett aufgehoben werden und sich der Tourismus

Alzheimer-Medikaments sorgte bei Roche für zusätzliche Fantasie. Die

wieder erholen sollte. Ausserdem beteiligten wir uns am erfolgreichen

Basler haben ein ähnliches Produkt zur Behandlung von Alzheimer in der

IPO des Flugzeugzulieferers Montana Aerospace und bauten danach die

Pipeline und stehen kurz vor dem Abschluss der Phase III. Im Fall von Co-

Position weiter aus. Die Aktie wurde zu attraktiven Konditionen plat-

met sorgten grosse Engpässe in der Herstellung von Halbleitern für die

ziert und auch die Aussichten sind vielversprechend, vor allem wenn

Initiierung umfangreicher Investitionsprogramme zum Bau neuer Kapa-

sich die Flugzeug-Industrie wieder vom Corona-Schock erholen sollte.

zitäten. Als Zulieferer von kritischen Teilen für die Chipherstellung parti-

Die Pläne der Flugzeughersteller, sich auf wesentlich weniger Zuliefer-

zipiert Comet direkt an diesem starken Wachstum. Verluste im Portfolio

betriebe zu konzentrieren, dürften Montana attraktive Wachstums-

erlitten wir unter anderem mit den Positionen in SoftwareOne und Vifor.

perspektiven eröffnen. Kommentare von Airbus, die Produktion in den

Vifor musste einige Rückschlage in ihrer Pipeline an neuen Produkten

nächsten Quartalen wieder deutlich auszuweiten, sowie Grossaufträge

hinnehmen und SoftwareOne reduzierte im Frühling ihre Guidance für

für neue Flugzeuge von United Airlines und anderen Fluggesellschaften

das laufende Jahr deutlich, was die Analysten zu einer Kürzung ihrer Ge-

verhalfen der Montana Aerospace Aktie bereits zu einer ansprechenden

winnschätzungen veranlasste.

Performance. Schliesslich erwarben wir eine kleine Position Stadler Rail.

Die Aktie hat sich seit Jahresanfang kaum bewegt, obwohl das Manage-

Wichtige Veränderungen im Portfolio

ment die meisten Probleme aus dem Corona-Jahr bereinigen und einige

Neue Beteiligungen wurden in Barry Callebaut, Nestlé, Aryzta, Montana

neue Aufträge an Land ziehen konnte. Auf der anderen Seite trennten

Aerospace, DKSH und Stadler Rail aufgebaut. Bei Barry Callebaut sind

wir uns von den Positionen in Swiss Re, Gurit, Cembra, Adecco, Siegfried

wir bei der Aktienplatzierung der Jacobs-Gruppe zu einem attraktiven

und Landis & Gyr.

Discount eingestiegen. Der Kakao-Verarbeiter verfügt über eine führen-

de Position als Outsourcing-Partner für viele grosse Markenproduzen-

Ausblick

ten. Die Gruppe erlitt während der Corona-Krise mit der Sparte Gour-

Nach so einem Halbjahr wird es zunehmend schwieriger, weitere Ar-

met&Specialties einen herben Umsatzrückgang, welche hauptsächlich

gumente für eine Fortsetzung der Börsen-Hausse auszumachen. Die

Hotels und Restaurants beliefert. Bereits im ersten Quartal 2021 erhol-

konjunkturelle Erholung hat einen ersten Höhepunkt erreicht und die

te sich dieses Geschäft und wir erwarten, dass sich dieser Trend in den

Wachstumsraten dürften sich in den nächsten Monaten wieder ab-

nächsten Monaten noch verstärken wird. Die Gesellschaft ist in diesem

schwächen. Auch die Stimulus-Pakete der einzelnen Regierungen dürf-

Segment klarer Marktführer und konnte ihren Marktanteil während der

ten in den nächsten Monaten wieder zurückgefahren werden. Schliess-

Krise sogar noch ausbauen. Mit Nestlé und Aryzta haben wir die Gewich-

lich steht die ultra-lockere Geldpolitik der Notenbanken aufgrund

tung der defensiven Nahrungsmittelbranche noch zusätzlich verstärkt.

steigender Inflationserwartungen zunehmend auf dem Prüfstand.

Nestlé wurden im ersten Quartal nach einer längeren Phase der Un-

Oder anders ausgedrückt, die ausserordentlichen Faktoren, welche die

derperformance in das Portfolio aufgenommen. Der neue CEO hat mit

Märkte in den vergangenen Monaten seit dem Ausbruch der Corona-

seiner Strategie bereits erste Erfolge erzielt, die Gesellschaft mit einer

Krise angetrieben haben, dürften ihre Wirkung langsam verlieren. Dazu

Ungeprüfter Halbjahresbericht per 30. Juni 2021 6 von 16Tavau Swiss Fund Bericht des Asset Managers kommen Probleme wie massiv höhere Rohstoff- oder Logistikkosten oder Verzögerungen in der Supply Chain, welche die Unternehmen zuse- hends belasten. Schliesslich bedrohen auch neue Varianten des Corona- Virus die wieder gewonnenen Freiheiten. Trotz diesen gestiegenen Risiken erwarten wir auch für das zweite Se- mester eine sehr robuste Konjunktur, fast überall ist noch immer grosser Nachholbedarf vorhanden. Die Stimulus-Massnahmen werden noch auf einige Zeit hinaus die Wirtschaft zusätzliche beleben, denn oft ist das Geld bei den Empfängern noch gar nicht angekommen. Bei Program- men wie dem Green Deal oder dem Ausbau der Infrastruktur handelt es sich um mehrjährige Pläne, die oft noch immer in der Planungsphase stecken geblieben sind. Auch die Notenbanken scheinen nach wie vor nicht gewillt zu sein, ihren extrem expansiven Kurs aufzugeben, trotz vermehrter Anzeichen höherer Inflationsraten. Schliesslich ist der Anla- gebedarf unverändert hoch und es gibt nach wie vor kaum Alternativen zu Aktien, spätestens seitdem die Renditen auf Anleihen wieder deutlich gesunken sind. Nach den massiven Kurssteigerungen der letzten Monate ist es wesent- lich anspruchsvoller geworden, neue attraktive Investment-Ideen zu finden. Aber es gibt sie, wenn auch oft verbunden mit einem etwas hö- heren Risiko und etwas geringerem Kurs-Potential wie noch vor einem Jahr. Zudem eröffnen übertrieben hohe Bewertungen, oft auch im glei- chen Sektor, interessante Arbitrage-Möglichkeiten, die wir mit unserer Long/Short Strategie wahrnehmen und damit eine zusätzliche Rendite erwirtschaften können. Wir haben das Portfolio mit der Aufnahme von Nestlé, Barry Callebaut und Aryzta etwas stärker auf defensive Branchen ausgerichtet, um dem fortgeschrittenen Konjunkturzyklus Rechnung zu tragen, blieben der grossen Übergewichtung von Mid- und Smallcaps aber treu. Dazu haben wir in den letzten Monaten die Absicherungen über Index-Futures erhöht, um einen möglichen Rückschlag am Markt abzufedern. So sind wir überzeugt, in den nächsten Monaten mit einer klugen und ausgewogenen Titelselektion wiederum eine ansprechende Rendite erzielen zu können. Ungeprüfter Halbjahresbericht per 30. Juni 2021 7 von 16

Tavau Swiss Fund

Vermögensrechnung

30. 6. 2021 31. 12. 2020

CHF CHF

Bankguthaben auf Sicht 44 286 248 23 594 075

Bankguthaben auf Zeit 3 900 000 6 900 000

Debitoren 1 332 551 257 768

Aktien 226 239 050 208 490 550

Obligationen 1 025 000 7 763 000

Derivate 2 344 19 059

Sonstige Aktiven – 4 375

Gesamtfondsvermögen 276 785 193 247 028 827

Aktien leer verkauft -39 614 800 -31 542 500

Bankverbindlichkeiten – -798 006

Verbindlichkeiten -1 838 103 -2 475 443

Nettofondsvermögen 235 332 290 212 212 879

Anzahl Anteile im Umlauf Anteilscheine Anteilscheine

Stand am Beginn der Berichtsperiode der Klasse CHF 917 977 923 317

Ausgegebene Anteile 25 574 78 994

Zurückgenommene Anteile -17 018 -84 334

Stand am Ende der Berichtsperiode der Klasse CHF 926 533 917 977

Stand am Beginn der Berichtsperiode der Klasse EUR 34 687 41 573

Ausgegebene Anteile 1 495 4 235

Zurückgenommene Anteile -2 595 -11 121

Stand am Ende der Berichtsperiode der Klasse EUR 33 587 34 687

Klasse CHF Klasse EUR

Inventarwert eines Anteils in CHF in EUR

30. 6. 2021 247.66 159.40

Veränderung des Nettofondsvermögens CHF

Nettofondsvermögen am Beginn der Berichtsperiode 212 212 879

Entsteuerung Thesaurierung –

Saldo aus Anteilscheinverkehr 1 767 053

Gesamterfolg der Berichtsperiode 21 352 358

Nettofondsvermögen am Ende der Berichtsperiode 235 332 290

Ungeprüfter Halbjahresbericht per 30. Juni 2021 8 von 16Tavau Swiss Fund

Erfolgsrechnung Klasse CHF

1. 1. – 30. 6. 2021 1. 1. – 31. 12. 2020

CHF CHF

Ertrag Bankguthaben 12 47

Ertrag Aktien 3 711 531 2 725 829

Ertrag Obligationen 1 535 9 282

Einkauf in laufende Erträge bei Ausgabe von Anteilscheinen -497 -28 794

Total Erträge 3 712 581 2 706 364

abzüglich:

Negativer Habenzins 130 252 151 534

Bankspesen – 74

Aufwand aus Securities Lending und Borrowing 95 119 141 979

Bezahlte Dividenden auf leer verkaufte Aktien 619 041 463 447

Revisionsaufwand 5 134 11 549

Reglementarische Vergütungen an Fondsleitung (1.59%) 1 730 976 3 084 495

Reglementarische Vergütungen an Depotbank (0.08%) 90 189 161 708

Sonstiger Aufwand 3 811 9 104

Teilübertrag von Aufwendungen auf realisierte Kursgewinne und -verluste 1 – -416 674

Ausrichtung laufende Erträge bei der Rücknahme von Anteilscheinen 2 479 -7 728

Total Aufwand 2 677 001 3 599 488

Nettoertrag 1 035 580 -893 124

Realisierte Kapitalgewinne und -verluste 7 221 912 11 990 251

Abzüglich Performancebeteiligung ² -3 013 253 -2 527 012

Teilübertrag von Aufwendungen auf realisierte Kursgewinne und -verluste 1 – -416 674

Total Realisierte Kapitalgewinne und -verluste 4 208 659 9 046 565

Realisierter Erfolg 5 244 239 8 153 441

Nicht realisierte Kapitalgewinne und -verluste 15 516 147 7 739 597

Gesamterfolg 20 760 386 15 893 038

¹ Gemäss Kreisschreiben Nr. 24 der ESTV

² 15% der realisierten Wertsteigerungen mit Highwatermark

Ungeprüfter Halbjahresbericht per 30. Juni 2021 9 von 16Tavau Swiss Fund

Erfolgsrechnung Klasse EUR

1. 1. – 30. 6. 2021 1. 1. – 31. 12. 2020

EUR EUR

Ertrag Bankguthaben – –

Ertrag Aktien 86 793 64 256

Ertrag Obligationen 37 227

Einkauf in laufende Erträge bei Ausgabe von Anteilscheinen 1 006 -1 442

Total Erträge 87 836 63 041

abzüglich:

Negativer Habenzins 3 078 3 664

Bankspesen – 45

Aufwand aus Securities Lending und Borrowing 2 253 3 529

Bezahlte Dividenden auf leer verkaufte Aktien 14 556 10 635

Revisionsaufwand 121 282

Reglementarische Vergütungen an Fondsleitung (1.59%) 40 943 74 731

Reglementarische Vergütungen an Depotbank (0.08%) 2 133 3 918

Sonstiger Aufwand 90 217

Teilübertrag von Aufwendungen auf realisierte Kursgewinne und -verluste 1 – -10 106

Ausrichtung laufende Erträge bei der Rücknahme von Anteilscheinen 509 -2 197

Total Aufwand 63 683 84 718

Nettoertrag 24 153 -21 677

Realisierte Kapitalgewinne und -verluste 233 825 256 195

Abzüglich Performancebeteiligung ² -72 122 -57 480

Teilübertrag von Aufwendungen auf realisierte Kursgewinne und -verluste 1 – -10 106

Total Realisierte Kapitalgewinne und -verluste 161 703 188 609

Realisierter Erfolg 185 856 166 932

Nicht realisierte Kapitalgewinne und -verluste 354 166 25 477

Gesamterfolg 540 022 192 409

¹ Gemäss Kreisschreiben Nr. 24 der ESTV

² 15% der realisierten Wertsteigerungen mit Highwatermark

Ungeprüfter Halbjahresbericht per 30. Juni 2021 10 von 16Tavau Swiss Fund

Aufstellung der Vermögenswerte per 30. Juni 2021

Bestand (in % des

1'000 resp. Stück) Kurs per Verkehrswert Gesamtfonds-

Titel Währung per 30. 6. 2021 Käufe Verkäufe 30. 6. 2021 CHF vermögens

Effekten

Aktien (an einer Börse gehandelt) 226 239 050 81.74

ABB NA CHF 240 000 60 000 31.390 7 533 600 2.72

Alcon NA CHF 100 000 40 000 20 000 64.780 6 478 000 2.34

ALSO NA CHF 18 000 3 000 3 000 266.500 4 797 000 1.73

ams I CHF 300 000 20 000 40 000 18.560 5 568 000 2.01

Aryzta NA CHF 3 800 000 3 800 000 1.262 4 795 600 1.73

Barry Callebaut NA CHF 3 200 4 600 2 150.000 6 880 000 2.49

Cicor Technologies NA CHF 72 000 1 001 4 001 52.800 3 801 600 1.37

Comet NA CHF 32 000 6 000 14 000 254.500 8 144 000 2.94

Dätwyler I CHF 20 000 312.500 6 250 000 2.26

DKSH NA CHF 70 000 70 000 70.800 4 956 000 1.79

EFG International NA CHF 670 000 212 000 92 000 7.590 5 085 300 1.84

HBM Healthcare NA CHF 13 000 11 000 355.500 4 621 500 1.67

Helvetia NA CHF 66 000 1 000 10 000 99.500 6 567 000 2.37

Holcim NA CHF 160 000 20 000 20 000 55.500 8 880 000 3.21

Huber & Suhner NA CHF 65 000 78.100 5 076 500 1.83

Lonza Group NA CHF 12 000 6 000 655.800 7 869 600 2.84

Medacta Group AG CHF 70 000 10 000 121.400 8 498 000 3.07

Medartis NA CHF 50 000 20 000 85.300 4 265 000 1.54

Montana Aerospace NA CHF 90 000 90 000 38.950 3 505 500 1.27

Nestlé NA CHF 100 000 100 000 115.220 11 522 000 4.16

Novartis NA CHF 180 000 84.320 15 177 600 5.48

Partners Group NA CHF 6 000 1 000 1 401.500 8 409 000 3.04

Roche GS CHF 50 000 4 000 348.550 17 427 500 6.30

SGS NA CHF 2 400 2 854.000 6 849 600 2.47

SIG Combibloc NA CHF 190 000 30 000 40 000 25.140 4 776 600 1.73

SoftwareONE NA CHF 250 000 30 000 80 000 21.850 5 462 500 1.97

Sonova NA CHF 18 000 1 000 3 000 348.000 6 264 000 2.26

Straumann NA CHF 3 500 1 500 1 475.000 5 162 500 1.87

Sulzer NA CHF 40 000 15 000 127.800 5 112 000 1.85

Swiss Life NA CHF 18 000 2 000 449.600 8 092 800 2.92

Swissquote Group NA CHF 30 000 13 000 38 000 139.800 4 194 000 1.52

Temenos NA CHF 40 000 5 000 10 000 148.600 5 944 000 2.15

Vifor Pharma NA CHF 45 000 10 000 119.750 5 388 750 1.95

Vontobel NA CHF 40 000 5 000 30 000 72.100 2 884 000 1.04

Obligationen (an einer Börse gehandelt) 1 025 000 0.37

0,0000 % Cembra Money Bank 19-09.07.2026 CV CHF 1 000 000 102.500 1 025 000 0.37

Total Effekten 227 264 050 82.11

Derivate (gemäss separater Aufstellung) 2 344 0.00

Flüssige Mittel und übrige Aktiven 49 518 799 17.89

Gesamtfondsvermögen 276 785 193 100.00

Verbindlichkeiten -1 838 103

Aktien Short (an einer Börse gehandelt) -39 614 800 -14.31

BACHEM NA -B- CHF -5 000 5 000 5 000 548.000 -2 740 000 -0.99

Allfällige Differenzen bei den prozentualen Gewichtungen sind auf Rundungen zurückzuführen.

Ungeprüfter Halbjahresbericht per 30. Juni 2021 11 von 16Tavau Swiss Fund

Aufstellung der Vermögenswerte per 30. Juni 2021

Bestand (in % des

1'000 resp. Stück) Kurs per Verkehrswert Gesamtfonds-

Titel Währung per 30. 6. 2021 Käufe Verkäufe 30. 6. 2021 CHF vermögens

Banque Cantonal Vaudoise CHF -20 000 20 000 83.100 -1 662 000 -0.60

Emmi NA CHF -3 500 1 500 1 500 949.000 -3 321 500 -1.20

Galenica NA CHF -40 000 40 000 65.300 -2 612 000 -0.94

Gurit Holding CHF -500 2 500 2 020.000 -1 010 000 -0.36

Julius Bär NA CHF -50 000 50 000 60.380 -3 019 000 -1.09

Kuehne & Nagel NA CHF -10 000 15 000 15 000 316.600 -3 166 000 -1.14

Lindt & Spruengli PS CHF -500 500 9 205.000 -4 602 500 -1.66

PSP Swiss Property NA CHF -30 000 30 000 117.500 -3 525 000 -1.27

Schweiter Technologies I CHF -2 000 2 000 1 356.000 -2 712 000 -0.98

Swiss Prime Site NA CHF -30 000 5 000 91.800 -2 754 000 -0.99

Swisscom NA CHF -3 000 3 000 528.200 -1 584 600 -0.57

Tecan Group NA CHF -1 500 4 500 6 000 458.400 -687 600 -0.25

The Swatch Group I CHF -10 000 10 000 317.400 -3 174 000 -1.15

Valora NA CHF -3 000 3 000 194.600 -583 800 -0.21

VAT Group NA CHF -8 000 8 000 307.600 -2 460 800 -0.89

Total Aktien Short -39 614 800 -14.31

Total Nettofondsvermögen 235 332 290

Umrechnungskurs:

EUR 1.0000 = CHF 1.0962

Portefeuillestruktur

% Anteil am

Aufteilung Aktien nach Verkehrswert % Anteil am Aufteilung nach Gesamtfondsver-

Branchen / netto long/short CHF Gesamtfondsvermögen Anlageart mögen

Finanzwesen 30 551 100 11.04 Aktien long 81.74

Gesundheitswesen 64 961 850 23.47 Obligationen 0.37

Grundstoffe -1 010 000 -0.36 Flüssige Mittel und übrige Aktiven 17.89

Immobilien -6 279 000 -2.27 Derivate 0.00

Industrie 51 470 100 18.60 Aktien short -14.31

Technologie 39 611 000 14.31

Telekommunikation -1 584 600 -0.57

Verbraucherservice -3 195 800 -1.15

Verbrauchsgüter 12 099 600 4.37

Total 186 624 250 67.43

Anlagen nach Bewertungskategorien

Die folgende Tabelle zeigt die Bewertungs-Hierarchie der Anlagen. Die Bewertung der Anlagen entspricht dabei dem Preis, der in einer geordneten

Transaktion unter Marktteilnehmern zum Bewertungszeitpunkt beim Verkauf einer Anlage erzielt werden würde.

Bewertung

bewertet zu Kursen, die bewertet aufgrund von bewertet aufgrund von nicht

an einem aktiven Markt am Markt beobachtbaren beobachtbaren Parametern

Anlageart Betrag Total bezahlt werden Parametern (Bewertungsmodelle)

Aktien 186 624 250 186 624 250 – –

Obligationen 1 025 000 1 025 000 – –

Derivate 2 344 – 2 344 –

Futures 1 0.00 0.00 – –

Total 187 651 594 187 649 250 2 344 –

¹ Der Kurserfolg der Futures wird täglich über das Margin-Konto ausgeglichen. Aus diesem Grund werden die Futures nicht bewertet und entsprechend mit Null ausgewiesen.

Allfällige Differenzen bei den prozentualen Gewichtungen sind auf Rundungen zurückzuführen.

Ungeprüfter Halbjahresbericht per 30. Juni 2021 12 von 16Tavau Swiss Fund Abgeschlossene Geschäfte während des Berichtszeitraumes (Soweit sie nicht mehr in der Vermögensaufstellung erscheinen) Währung Titel Käufe Verkäufe Effekten Aktien CHF Adecco Group NA 70 000 CHF Cembra Money Bank NA 40 000 CHF Cie Fin Richemont NA 70 000 25 000 CHF CS Group NA 300 000 300 000 CHF EMS-Chemie NA 5 500 2 000 CHF Geberit NA 6 000 CHF Givaudan NA 500 CHF Landis+Gyr Group NA 55 000 CHF PolyPeptide Group NA 6 700 6 700 CHF Siegfried NA 6 000 CHF Swiss Re NA 80 000 CHF u-blox NA 35 000 CHF Zur Rose Group NA 11 000 2 000 Obligationen CHF 0,1500 % Sika 18-05.06.2025 CV -S- 5 000 000 Derivate Kontrakte: CHF Future SMI 18.06.2021 200 200 CHF Future SMI 19.03.2021 300 CHF Future SMM 18.06.2021 808 808 CHF Future SMM 19.03.2021 800 800 EUR Future DAX 18.06.2021 100 100 EUR Future DAX 19.03.2021 90 170 Bezeichnung Währung Bestand Ende Vorperiode Käufe Verkäufe Bestand 30. 6. 2021 Devisentermingeschäfte der Klasse EUR hedged Devisenterminkontrakt CHF EUR 28.05.21 CHF – 5 204 679 -5 204 679 – Devisenterminkontrakt CHF EUR 30.06.21 CHF – 5 349 346 -5 349 346 – Devisenterminkontrakt CHF EUR 26.02.21 EUR – 5 100 000 -5 100 000 – Devisenterminkontrakt CHF EUR 28.01.21 EUR 4 860 000 – -4 860 000 – Devisenterminkontrakt CHF EUR 30.04.21 EUR – 5 100 000 -5 100 000 – Devisenterminkontrakt CHF EUR 30.07.21 EUR – 5 350 000 – 5 350 000 Devisenterminkontrakt CHF EUR 31.03.21 EUR – 5 000 000 -5 000 000 – Käufe und Verkäufe umfassen die Transaktionen: Käufe, Verkäufe, Ausübung von Bezugs- und Optionsrechten, Konversionen, Namensänderungen, Titelaufteilungen, Überträge, Umtausch zwischen Gesellschaften, Gratistitel, Reversesplits, Stock- und Wahldividenden, Ausgang infolge Verfall, Auslosungen und Rückzahlungen. Ungeprüfter Halbjahresbericht per 30. Juni 2021 13 von 16

Tavau Swiss Fund

Derivate unter Anwendung des Commitment-Ansatzes II

Gesamtengagement aus Derivaten

betragsmässig in CHF in % des Nettofondsvermögens

brutto 63 563 842 27.01

netto 12 768 914 5.43

Futures

Anzahl Titel

-30 DAX Sept. 2021

-200 SMI Sept. 2021

-800 SMIM Sept. 2021

Die nachfolgend aufgeführten Derivate beziehen sich auf die Anteilsklasse EUR hedged.

Gesamtengagement aus Derivaten, die auf der Klasse EUR hedged gebucht sind

in % des Nettofondsvermögens

betragsmässig in EUR der Klasse EUR hedged

brutto 5 347 862 99.68

netto – 0.00

Devisentermingeschäfte | Absicherung Klasse EUR hedged)

Gegenwert Einstand Wert per 30. 6. 2021 Erfolg Erfolg

Währung Verfall Betrag FW EUR EUR EUR CHF

CHF/EUR 30.07.2021 -5 861 267 5 350 000 -5 347 862 2 138 2 344

Erfolg Devisentermingeschäfte 2 138 2 344

Identität der Vertragspartner bei OTC Derivat-Geschäften:

Devisentermingeschäfte: Bank J. Safra Sarasin AG, Basel (Depotbank).

Ungeprüfter Halbjahresbericht per 30. Juni 2021 14 von 16Tavau Swiss Fund

Erläuterungen zum Halbjahresbericht vom 30. Juni 2021

1. Fonds-Performance 5. Bankguthaben werden mit ihrem Forderungsbetrag plus aufgelaufe-

Der Fonds verzichtet gemäss Fondsvertrag auf einen Benchmark-Ver- ne Zinsen bewertet. Bei wesentlichen Änderungen der Marktbedin-

gleich. Die historische Performance stellt keinen Indikator für die laufen- gungen oder der Bonität wird die Bewertungsgrundlage für Bankgut-

de oder zukünftige Performance dar. Die Performancedaten lassen die haben auf Zeit den neuen Verhältnissen angepasst.

bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen 6. Der Nettoinventarwert eines Anteils einer Klasse ergibt sich aus der

und Kosten unberücksichtigt. der betreffenden Anteilsklasse am Verkehrswert des Fondsvermö-

gens zukommenden Quote, vermindert um allfällige Verbindlich-

2. Soft commission agreements keiten des Anlagefonds, die der betreffenden Anteilsklasse zugeteilt

Für die Periode 1. Januar bis 30. Juni 2021 wurden keine «soft commis- sind, dividiert durch die Anzahl der im Umlauf befindlichen Anteile der

sion agreements» im Namen von LLB Swiss Investment AG getätigt und entsprechenden Klasse. Er wird jeweils auf die kleinste gängige Ein-

keine soft commissions erhalten. heit der Referenzwährung der jeweiligen Anteilsklasse kaufmännisch

gerundet.

3. Grundsätze für die Bewertung sowie Berechnung des 7. Die Quoten am Verkehrswert des Nettofondsvermögens (Fondsver-

Nettoinventarwertes mögen abzüglich der Verbindlichkeiten), welche den jeweiligen An-

Die Bewertung erfolgt gemäss § 17 des Fondsvertrages. teilsklassen zuzurechnen sind, werden erstmals bei der Erstausgabe

§ 17 Berechnung des Nettoinventarwertes mehrerer Anteilsklassen (wenn diese gleichzeitig erfolgt) oder der

1. Der Nettoinventarwert des Anlagefonds und der Anteil der einzelnen Erstausgabe einer weiteren Anteilsklasse auf der Basis der dem Fonds

Klassen (Quoten) wird zum Verkehrswert auf Ende des Rechnungs- für jede Anteilsklasse zufliessenden Betreffnisse bestimmt. Die Quote

jahres sowie für jeden Tag, an dem Anteile ausgegeben oder zurück- wird bei folgenden Ereignissen jeweils neu berechnet:

genommen werden, in der jeweiligen Referenzwährung der entspre- a) bei der Ausgabe und Rücknahme von Anteilen;

chenden Anteilsklasse berechnet. An Tagen, an welchen die Börsen b) auf den Stichtag von Ausschüttungen, sofern (i) solche Ausschüt-

der Hauptanlageländer des Anlagefonds geschlossen sind (z.B. Ban- tungen nur auf einzelnen Anteilsklassen (Ausschüttungsklassen)

ken- und Börsenfeiertage), findet keine Berechnung des Fondsvermö- anfallen oder sofern (ii) die Ausschüttungen der verschiedenen

gens statt. Anteilsklassen in Prozenten ihres jeweiligen Nettoinventarwertes

2. An einer Börse oder an einem anderen geregelten, dem Publikum unterschiedlich ausfallen oder sofern (iii) auf den Ausschüttungen

offenstehenden Markt gehandelte Anlagen sind mit den am Haupt- der verschiedenen Anteilsklassen in Prozenten der Ausschüttung

markt bezahlten aktuellen Kursen zu bewerten. Andere Anlagen oder unterschiedliche Kommissions- oder Kostenbelastungen anfallen;

Anlagen, für die keine aktuellen Kurse verfügbar sind, sind mit dem c) bei der Nettoinventarwertberechnung, im Rahmen der Zuweisung

Preis zu bewerten, der bei sorgfältigem Verkauf im Zeitpunkt der von Verbindlichkeiten (einschliesslich der fälligen oder aufgelaufe-

Schätzung wahrscheinlich erzielt würde. Die Fondsleitung wendet in nen Kosten und Kommissionen) an die verschiedenen Anteilsklas-

diesem Fall zur Ermittlung des Verkehrswertes angemessene und in sen, sofern die Verbindlichkeiten der verschiedenen Anteilsklassen

der Praxis anerkannte Bewertungsmodelle und -grundsätze an. in Prozenten ihres jeweiligen Nettoinventarwertes unterschiedlich

3. Offene kollektive Kapitalanlagen werden mit ihrem Rücknahme- ausfallen, namentlich, wenn (i) für die verschiedenen Anteilsklas-

preis bzw. Nettoinventarwert bewertet. Werden sie regelmässig an sen unterschiedliche Kommissionssätze zur Anwendung gelangen

einer Börse oder an einem anderen geregelten, dem Publikum offen oder wenn (ii) klassenspezifische Kostenbelastungen erfolgen;

stehenden Markt gehandelt, so kann die Fondsleitung diese gemäss d) bei der Nettoinventarwertberechnung, im Rahmen der Zuweisung

Ziff. 2 bewerten. von Erträgen oder Kapitalerträgen an die verschiedenen Anteils-

4. Der Wert von Geldmarktinstrumenten, welche nicht an einer Börse klassen, sofern die Erträge oder Kapitalerträge aus Transaktionen

oder an einem anderen geregelten, dem Publikum offen stehenden anfallen, die nur im Interesse einer Anteilsklasse oder im Interesse

Markt gehandelt werden, wird wie folgt bestimmt: Der Bewertungs- mehrerer Anteilsklassen, nicht jedoch proportional zu deren Quote

preis solcher Anlagen wird, ausgehend vom Nettoerwerbspreis, unter am Nettofondsvermögen, getätigt wurden.

Konstanthaltung der daraus berechneten Anlagerendite, sukzessiv

dem Rückzahlungspreis angeglichen. Bei wesentlichen Änderungen 4. P

erformance Fee Berechnung

der Marktbedingungen wird die Bewertungsgrundlage der einzelnen (aus § 20 des Fondsvertrages zu Vergütungen und Nebenkosten zulasten des

Anlagen der neuen Marktrendite angepasst. Dabei wird bei fehlen- Fondsvermögens)

dem aktuellem Marktpreis in der Regel auf die Bewertung von Geld- Die Fondsleitung stellt zu Lasten des Anlagefonds eine Gewinnbeteili-

marktinstrumenten mit gleichen Merkmalen (Qualität und Sitz des gung (Performance Fee) in Rechnung. Die Performance Fee wird gemäss

Emittenten, Ausgabewährung, Laufzeit) abgestellt. den Angaben in der folgenden Tabelle berechnet:

Performance Fee 15% Eine erfolgsabhängige Gebühr in Höhe von 15% wird auf der arithmetischen

Differenz zwischen der kumulierten Fonds-Rendite und der kumulierten

Hurdle Rate im Betrachtungszeitraum berechnet.

Ungeprüfter Halbjahresbericht per 30. Juni 2021 15 von 16Tavau Swiss Fund

Erläuterungen zum Halbjahresbericht vom 30. Juni 2021

Betrachtungszeitraum Quartal Den Betrachtungszeitraum für die Berechnung der erfolgsabhängigen Ge-

bühr bildet jeweils das Kalenderquartal (d.h. vier Quartale pro Jahr).

Performanceberechnungsintervall Täglich Die Basis der erfolgsabhängigen Gebühr bildet die tägliche Rendite des Net-

toinventarwertes pro Anteil. Es wird keine Rendite an bewertungsfreien Ta-

gen (Sonn- und Feiertagen) berechnet.

Kosten- und Gebührenbehandlung Netto Die erfolgsabhängige Gebühr wird auf den Nettoinventarwert pro Anteil nach

Abzug aller Kosten und Gebühren aber vor Abzug der bis zum Berechnungs-

zeitpunkt abgegrenzten erfolgsabhängigen Gebühr berechnet.

Anteilsbasis Anteilsgebühr High Watermark Die erfolgsabhängige Gebühr pro Anteil wird mit Hilfe der aktuell gültigen

High Watermark berechnet.

Gesamtgebühr Durchschnittlich ausstehende Der Gesamtbetrag der abzugrenzenden erfolgsabhängigen Gebühr wird mit

Fondsanteile Hilfe der durchschnittlich ausstehenden Fondsanteile seit Quartalsbeginn

berechnet.

«High Watermark»-Prinzip Ja Der Nettoinventarwert pro Anteil muss einen neuen Höchststand seit Lan-

cierungsdatum des Fonds erreicht haben, damit eine erfolgsabhängige Ge-

bühr abgegrenzt bzw. ausgeschüttet werden kann.

«High Water- Performance Fee Nach Ausschüttung Die High Watermark eines neuen Quartals wird nur dann angepasst, wenn

mark»-Reset- es zu einer Ausschüttung einer erfolgsabhängigen Gebühr am Ende des ab-

Intervall gelaufenen Quartals gekommen ist.

Fondserträge Bei der Ausschüttung von Erträgen oder Kapitalgewinnen an die Investoren

resp. erhobene Steuern und Abgaben auf deren Wiederanlage, wird die High

Watermark um die Ausschüttung korrigiert.

«Hurdle Rate»-Prinzip Keine Der Fonds muss keine Mindestrendite erreichen, damit eine erfolgsabhängi-

ge Gebühr abgegrenzt wird.

Abgrenzungsintervall Bewertungstag Die Abgrenzung der erfolgsabhängigen Gebühr erfolgt an jedem Bewer-

tungstag und kann in Abhängigkeit der Entwicklung des Nettoinventarwer-

tes erhöht und teilweise oder vollständig wieder aufgelöst werden.

Ausschüttungsintervall Quartalsweise Die Ausschüttung einer erfolgsabhängigen Gebühr erfolgt an jedem Quar-

talsende.

Ungeprüfter Halbjahresbericht per 30. Juni 2021 16 von 16Sie können auch lesen