Universität Regensburg - Postbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Regensburg

Universität Regensburg

Lehren aus der Finanzkrise

Entwicklung des Stimmungsindikators LiqX für den

Interbankenmarkt zur Verbesserung der

Liquiditätssteuerung in Finanzinstituten

Betreuender Hochschullehrer:

Prof. Dr. Klaus Röder

Studentische Teammitglieder:

Günther Behrle

Andreas Götz

Maximilian Härtl

Enikö Zemplenyi

Beitrag zum Postbank Finance Award 2009

Beitrag

zum Postbank Finance Award

Entwicklung des Stimmungsindikators LiqX für

den Interbankenmarkt zur Verbesserung der

Liquiditätssteuerung in Finanzinstituten

Beitrag zum Postbank Finance Award 2009

Inhaltsverzeichnis

1 Abstract 6

2 Beginn und Ursachen der Finanzkrise 7

3 Liquidität als Risikoart 10

3.1 Begrisde

nition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.2 Regulatorische Anforderungen . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.2.1 Zielsetzungen und Notwendigkeit einer Regulierung . . . . . . . . . 14

3.2.2 Quantitative und Qualitative Regulierung von Liquiditätsrisiken in

Deutschland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.3 Bestimmung des Liquiditätsrisikos anhand der Gap-Analyse . . . . . . . . 26

4 Erweiterung der Gap-Analyse um einen Stimmungsindikator 29

4.1 Spieltheoretisch-basierte Sentimentumfrage . . . . . . . . . . . . . . . . . 29

4.1.1 Grundlagen der Spieltheorie . . . . . . . . . . . . . . . . . . . . . . 29

4.1.2 Modell zur Interbankenkreditvergabe . . . . . . . . . . . . . . . . . 31

4.1.3 Modell zum Bank Run . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.1.4 Modell zum Moral-Hazard-Problem . . . . . . . . . . . . . . . . . . 36

4.2 Von der Umfrage zum Stimmungsindikator LiqX . . . . . . . . . . . . . . 37

5 Liquiditätsrisikosteuerung durch Kombination des Sentimentindikators und

der Gap-Analyse 43

6 Umfrage unter den 100 gröÿten deutschen Banken 47

6.1 Teilnehmer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

6.2 Auswertung der Umfrageergebnisse . . . . . . . . . . . . . . . . . . . . . . 47

6.3 Berechnung des LiqX und Darstellung in einer Ampelmatrix . . . . . . . . 48

7 Zusammenfassung 50

2

Beitrag zum Postbank Finance Award 2009

Abbildungsverzeichnis

1 US-Leitzins . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2 Zeit-Betrag-Matrix der Zahlungsströme . . . . . . . . . . . . . . . . . . . . 12

3 Derivative und originäre Liquiditäts- und Erfolgsrisiken . . . . . . . . . . . 13

4 Laufzeitbänder: Liquiditäts- und Beobachtungskennzahlen . . . . . . . . . 18

5 Gap-Analyse I: Saldierte Zahlungsströme . . . . . . . . . . . . . . . . . . . 27

6 Gap-Analyse II: Kumulierte Zahlungsströme . . . . . . . . . . . . . . . . . 28

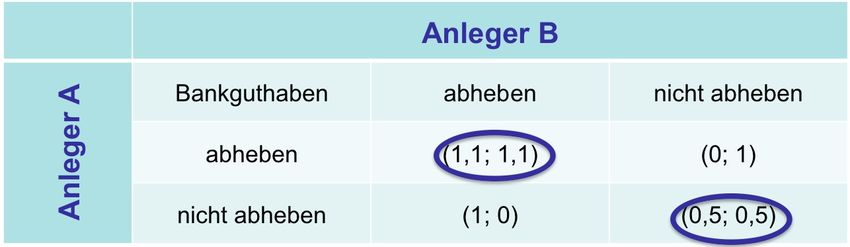

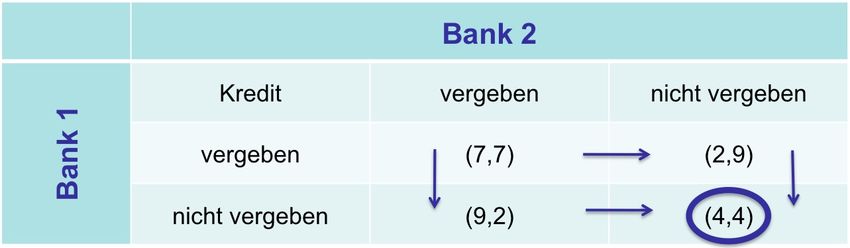

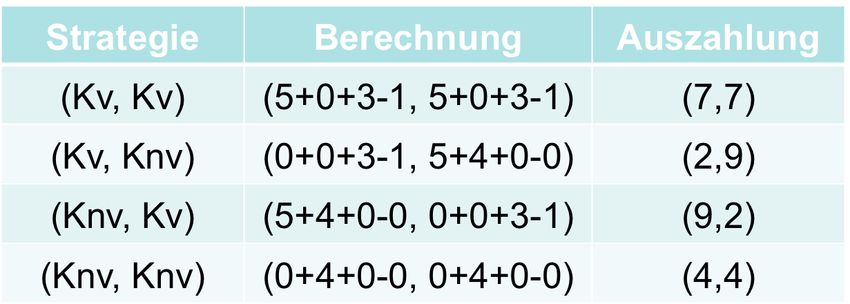

7 Auszahlungsmatrix im Gefangenen-Dilemma . . . . . . . . . . . . . . . . . 31

8 Berechnung der Auszahlungen I . . . . . . . . . . . . . . . . . . . . . . . . 32

9 Auszahlungsmatrix I . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

10 Berechnung der Auszahlungen II . . . . . . . . . . . . . . . . . . . . . . . 33

11 Auszahlungsmatrix II . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

12 Auszahlungsmatrix Bank Run . . . . . . . . . . . . . . . . . . . . . . . . . 35

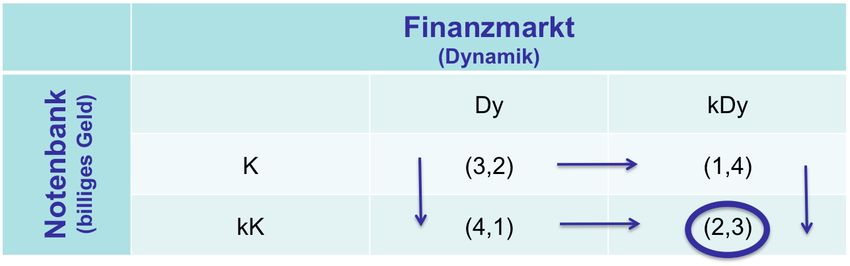

13 Notenbanken vs. Finanzmarkt I . . . . . . . . . . . . . . . . . . . . . . . . 36

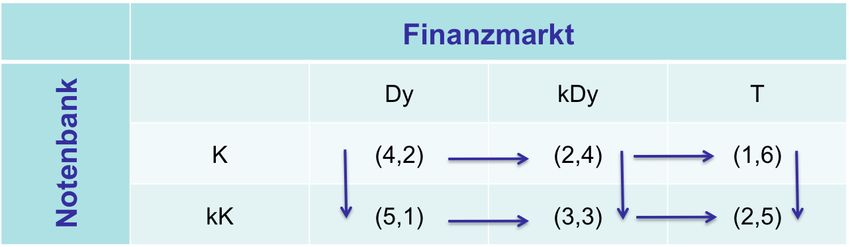

14 Notenbanken vs. Finanzmarkt II . . . . . . . . . . . . . . . . . . . . . . . 37

15 Beispiel aus der Umfrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

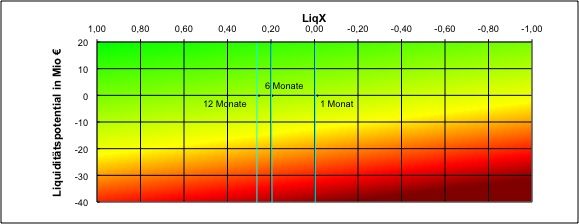

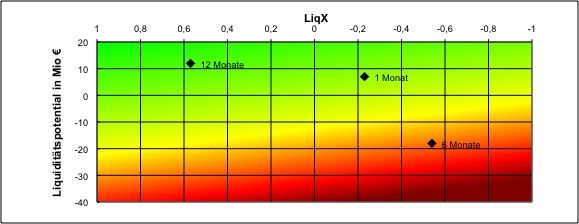

16 Liquiditätspotential . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

17 Liquiditätstragfähigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

18 Ampelmatrix: Theoretisches Beispiel . . . . . . . . . . . . . . . . . . . . . 45

19 Ampelmatrix: Praktisches Beispiel . . . . . . . . . . . . . . . . . . . . . . 49

Tabellenverzeichnis

1 Liquidität erster Klasse: Laufzeitband 1 (Zahlungsmittel) . . . . . . . . . 19

2 Liquidität zweiter Klasse: Laufzeitband 1 - 4 (Zahlungsmittel) . . . . . . . 19

3 Liquidität erster Klasse: Laufzeitband 1 (Zahlungsverp

ichtungen) . . . . 20

4 Liquidität zweiter Klasse: Laufzeitband 1 - 4 (Zahlungsverp

ichtungen) . . 20

5 Gröÿenklasse und Gewichtung der Finanzinstitute . . . . . . . . . . . . . . 39

6 Umfrageergebnisse zur Berechnung des 1-Monats-LiqX . . . . . . . . . . . 40

7 LiqX und Verzerrungsanteil für verschiedene Zeitpunkte . . . . . . . . . . 48

8 Ergebnisse der Praxisumfrage zur Berechnung des 1-Monat-LiqX . . . . . 75

9 Ergebnisse der Praxisumfrage zur Berechnung des 6-Monate-LiqX . . . . . 75

10 Ergebnisse der Praxisumfrage zur Berechnung des 12-Monate-LiqX . . . . 75

3

Beitrag zum Postbank Finance Award 2009

Abkürzungsverzeichnis

AT Allgemeiner Teil der MaRisk

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BaKred Bundesaufsichtsamt für Kreditwesen

BT Besonderer Teil der MaRisk

BTR BT - Anforderungen an die Risikosteuerungs- und

-controllingprozesse der MaRisk

bzw. beziehungsweise

ca. circa

CEBS Committee of European Banking Supervision

et al. et altera

d.h. das heiÿt

EZB Europäische Zentralbank

FED Federal Reserve System

FmstfV Finanzmarktstabilisierungsfonds-Verordnung

FSF Financial Stability Forum

gem. gemäÿ

ggü. gegenüber

GS Grundsatz

Hrsg. Herausgeber

KI Kreditinstitute

kum. kumuliert

KWG Gesetz über das Kreditwesen

Jg. Jahrgang

LiqV Liquiditätsverordnung

MaRisk Mindestanforderungen an das Risikomanagement

ÖBA Österreichisches Bank-Archiv

o.V. ohne Verfasser

RLZ Restlaufzeit

SoFFin Sonderfonds Finanzmarktstabilisierung

sog. sogenannte

SolvV Solvabilitätsverordnung

SRP Supervisory Review Process

Tz. Textzier

v.a. vorallem

VLL Verbindlichkeiten

z.B. zum Beispiel

ZfgK Zeitschrift für das gesamte Kreditwesen

4

Beitrag zum Postbank Finance Award 2009

Symbolverzeichnis

w Nutzen der fremden Kreditvergabe für beide Banken

x Nutzen des eigenen Geldes (wenn Kredit nicht vergeben wird)

y Nutzen der eigenen Kreditvergabe für beide Banken

z Aufwand / Nutzenverlust der Kreditvergabe für beide Banken

u Nutzen

Dy Dynamik

kDy keine Dynamik

Kv Kredit vergeben

Knv Kredit nicht vergeben

T Täuschung

Pi Liquiditätspotential

Zi Zahlungsstrom

Zkum kumulierter Zahlungsstromsaldo

Paragraph

$ US-Dollar

e Euro

U japanische Yen

5

Beitrag zum Postbank Finance Award 2009

Krise kann ein produktiver Zustand sein. Man muss ihr nur den

Beigeschmack der Katastrophe nehmen. (Max Frisch)

1 Abstract

Die Zuspitzung der Finanzkrise 2007 resultierte aus dem schwindenden Vertrauen am

Interbankenmarkt. Das Ziel der vorliegenden Arbeit ist es, einen neuen Indikator zur

Einschätzung der Stimmung am Interbankenmarkt zu entwickeln, um zukünftige Ver-

trauenskrisen zu verhindern. Zunächst konzentrieren wir uns hierzu auf die Erläuterung

von begri ichen und rechtlichen Grundlagen. Wesentliche Eckpfeiler des Liquiditätsrisi-

komanagements stellen die Liquiditätsverordnung (LiqV) und die Mindestanforderungen

an das Risikomanagement (MaRisk) dar. Obwohl diese die Anerkennung von internen

Modellen fördert, verwenden viele Kreditinstitute parallel zu dem Standardansatz die

Gap-Analyse als Vorhersagemodell des Re

nanzierungsbedarfs. Als Grundlage für die

Indikatorberechnung dient eine selbst entworfene Umfrage, die auf spieltheoretischen Mo-

dellen basiert. Die Berechnung des LiqX-Indikators erfolgt durch die Auswertung der Um-

frage und kann in Form einer Ampelmatrix veranschaulicht werden. Dadurch wird es den

Banken ermöglicht frühzeitig auf zukünftige Liquiditätsengpässe am Interbankenmarkt

zu reagieren um somit das Risiko weiterer Finanzkrisen zu reduzieren.

6

Beitrag zum Postbank Finance Award 2009

2 Beginn und Ursachen der Finanzkrise

Der deutschen Öentlichkeit wurde das Aufkommen einer Krise in der Finanzwirtschaft

das erste Mal bewusst als die Nachricht von Re

nanzierungsschwierigkeiten bei Rhi-

neland Funding Mitte des Jahres 2007 die Runde machte.

1 Bei Rhineland Funding

handelte es sich um ein sog. Conduit, eine Zweckgesellschaft, die von Kreditinstitu-

ten dazu genutzt wird, um Geschäftsteile, die sonst mit Eigenkapital unterlegt werden

müssten, auszugliedern.

2 Die Rhineland Funding wurde aus diesem Grund von der

Deutschen Industriebank IKB gegründet. Dieses Ergebnis bildete den Auftakt zu einer

Kette von Ereignissen, die zu dem führten, was heute als die gröÿte Krise seit Ende des

2. Weltkrieges bezeichnet wird.

Allerdings ist der Grundstein der heutigen Krise schon am Ende der letzten groÿen

Krise der Weltwirtschaft gelegt worden. Nach einigen Jahren steigender Börsenkurse und

Unternehmensgewinne, vor allem in der New Economy, hatte sich an den Weltbörsen

eine Blase gebildet. Dies manifestierte sich in hohen Börsenwerten. So hatte der Film-

rechtehändler EM.TV am 14. Februar 2000 den gleichen Börsenwert wie der Stahlkonzern

Thyssen-Krupp.

3 Nach dem Platzen dieser Blase und den Terroranschlägen in New York

und Washington am 11. September 2001 sah sich die US-Notenbank FED gezwungen den

Leitzins immer weiter zu senken, bis im Jahre 2003 der bis dahin historische Tiefstand

von 1% erreicht wurde. Dies und das verlorene Vertrauen in Aktien als Anlageform führ-

ten dazu, dass die Amerikaner sich den Immobilien als Anlage- und Spekulationsobjekt

zuwandten. Diese Situation wurde auch von den steigenden Immobilienpreisen in den Ver-

einigten Staaten begünstigt.

4 Vor allem Personen mit kleinen und geringen Einkommen

pro

tierten von der expansiven Kreditvergabe der Banken in den USA (Bankwerbung:

5

No questions asked ). Diese Gruppe von Schuldnern mit schlechter Kreditwürdigkeit

6

wurde als Subprime-Schuldner bezeichnet. Dass diese Subprime-Schuldner überhaupt

Kredite bekamen, lag nicht zuletzt an den Möglichkeiten der Banken, diese durch Ver-

briefung, also durch die Umwandlung zukünftiger Zahlungsströme

7 in handelbare Wert-

8

papiere, aus ihren eigenen Bilanzen in Zweckgesellschaften auszugliedern. Bereits im

Sommer 2006 war es allerdings erkennbar, dass der überhitzte US-Häusermarkt auf eine

Krise zusteuerte. Die gestiegene Nachfrage an Immobilien hatte zu einem Überangebot

geführt. Als Resultat begannen die Häuserpreise zu sinken, wodurch auch die Sicherhei-

ten für die Hypothekenkredite schwanden. Dazu kam, dass die US-Notenbank FED nun

ihre Niedrigzinspolitik aufgab und die Zinsen in schnellen Schritten weiter erhöhte. Das

1

Vgl. Kofner (2009), S.1.

2

Vgl. o.V. (2007a), S. 13.

3

Vgl. Braunberger et al. (2008), S.111.

4

Vgl. Bloss (2009), S. 15.

5

O.V. (2008a), S. 1448 - 1150.

6

Vgl. Bloss et al. (2009), S. 9.

7

Hier die Zinseinnahmen aus den vergebenen Krediten.

8

Vgl. Kofner (2009), S.11.

7

Beitrag zum Postbank Finance Award 2009

belastete die Hypothekenkreditschuldner, deren Verträge mit einer variablen Verzinsung

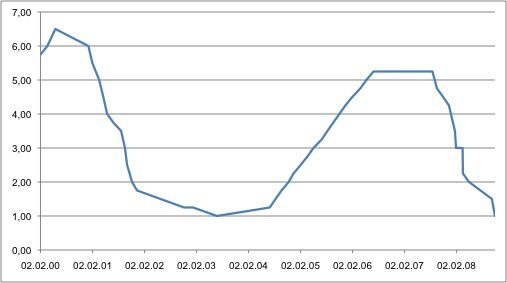

an den Leitzins der FED gekoppelt waren (siehe Abbildung 1).

Abbildung 1: US-Leitzins (Quelle: Eigene Darstellung nach www.leitzins.info)

Viele Schuldner standen nun vor der Situation, dass ihre Immobilie weniger Wert war

als das, was sie ihren Banken zurückzahlen mussten. Sie nutzen deshalb die in den USA

bestehende Möglichkeit, ihr Haus zu räumen und die Immobilie an die Bank zurückzu-

geben. Dies und die Liquiditätsgarantien für ihre Zweckgesellschaften führten dazu, dass

die ersten Hypothekenbanken insolvent wurden. Doch durch die Praxis der Verbriefung

und den Verkauf von US-Hypothekenkrediten weitete sich diese Krise am amerikanischen

Markt zu einer weltweiten Krise aus.

9

Da die Banken nicht wussten, welche Risiken ihre Mitbewerber verbergen, reagierten sie

mit Zurückhaltung am Interbankenmarkt. Es kam zu einer Liquiditätskrise

10 , die in erster

Linie auch eine Vertrauenskrise war. Das mangelnde Vertrauen der Banken untereinander

brachte so den Interbankenmarkt mit jeder weiteren Nachricht von Verlusten und Ab-

schreibungen schrittweise fast vollständig zum Erliegen. Die Gefahren von Insolvenzen

trafen jetzt nicht nur die bereits durch die Krise angeschlagenen Institute, sondern auch

eigentlich gesunde Banken, deren Re

nanzierung am Geldmarkt nun nicht mehr möglich

war. Die Notenbanken der Vereinigten Staaten, der Eurozone und Groÿbritanniens sahen

9

Vgl. Hemmerich (2008), S. 514 - 520.

10

Vgl. Franke et al. (2007), S 13.

8

Beitrag zum Postbank Finance Award 2009

sich gezwungen, Milliarden von Dollar, Euro und Pfund als Liquiditätshilfen den Bank-

systemen zur Verfügung zu stellen. Die Europäische Zentralbank (EZB) pumpte Ende

Dezember 2007 erstmals 350 Milliarden Euro in den Markt.

11 Die Krise verschlimmerte

sich allerdings am 15. September 2008 nochmals als die US-amerikanische Regierung,

wider alle Erwartungen, die in

nanzielle Schwierigkeiten geratene US-Investmentbank

Lehman Brothers nicht rettete. Daraufhin brach der Interbankenmarkt nahezu vollstän-

dig zusammen, was sich nicht zuletzt daran zeigte, dass die Banken immer höhere Be-

träge in die Einlagenfazilitäten der Europäischen Zentralbank gaben, anstatt sich das

Geld untereinander auszuleihen. Die Zentralbanken waren es auch, die immer weitere

Liquiditätsspritzen in die jetzt zum Erliegen gekommenen Interbankenmärkte pumpen

mussten.

12 Sie wurden nun zum Lender of Last Resort, also zum Kreditgeber der letzten

Instanz, nachdem alle anderen Instanzen versagt haben.

13

11

Vgl. o.V. (2007), S. 21.

12

Vgl. Kofner (2009), S. 83.

13

Vgl. Weber et al. (2008), S. 493.

9

Beitrag zum Postbank Finance Award 20093 Liquidität als Risikoart

Die Zahlungsfähigkeit eines Kreditinstituts kann durch eine Vielzahl an Risikoarten be-

droht sein. Neben dem Kredit-, Marktpreis- und operationellen Risiko stellt das Liquidi-

tätsrisiko eine stetig an Bedeutung gewinnende Bedrohung dar, die in den vergangenen

Jahrzehnten stark vernachlässigt wurde. Die erste explizite Berücksichtigung dieser Risi-

koart fand im Jahre 2004 im Basel-II-Framework statt.

14 In den letzten drei Jahren er-

schienen lediglich fünf groÿe Studien von Aufsichtsbehörden und Internationalen Gremi-

en, wie der Joint Forum's Working Group on Risk Assessment and Capital, des Institute

of International Finance, des Committee of European Banking Supervisors und des Basel

Committee on Banking Supervision zu diesem Thema.

15 Mit den Geschehnissen an den

internationalen Geld- und Kapitalmärkten im Jahr 2008 ist das Liquiditätsrisiko in das

Bewusstsein der Öentlichkeit gerückt. Eine e

ziente Quanti

zierung und Steuerung der

Liquidität ist entscheidend für die Stabilität einzelner Banken sowie des Finanzsystems

an sich. Trotz der genannten Studien weist die Bankrisikomanagementliteratur immer

noch erhebliche De

zite auf diesem Gebiet auf. Aus diesem Grund sehen wir die Not-

wendigkeit zur weiteren Ausarbeitung dieses Problembereichs. Diese Arbeit soll weder

eine grundlegende Fortentwicklung der in Abschnitt 3.3 dargestellten Gap-Analyse noch

ein weiteres Szenario im Bereich des Stress-Testing darstellen. Das Ziel der vorliegenden

Arbeit ist die Einbeziehung eines Indikators, der Finanzinstitute auf sich entwickelnde

Systemkrisen aufmerksam machen soll, in die bestehenden institutsspezi

schen Liquidi-

tätsrisikomanagementsysteme. Nach der Ableitung einer De

nition des Liquiditätsrisikos

und einer anschlieÿenden tiefer gehenden Behandlung dieses Begris werden die regula-

torischen Anforderungen an das Liquiditätsmanagement dargestellt. Im Anschluss wird

die Quanti

zierung der Liquiditätsrisiken durch die Gegenüberstellung von ein- und aus-

gehenden Zahlungsströmen in Laufzeitbändern, der sogenannten Gap-Analyse, erläutert.

3.1 Begrisde

nition

Da in der Literatur keine einheitliche De

nition des Begris Liquiditätsrisiko vorhanden

ist, erscheint es sinnvoll, einen für diese Arbeit gültigen Liquiditätsrisikobegri abzulei-

ten. Dies geschieht durch die De

nition und Interpretation der Begrie Liquidität und

Risiko.

Der Begri Risiko

ndet in der betriebswirtschaftlichen Literatur ebenfalls keine

einheitliche De

nition, jedoch lassen sich die verschiedenen Ansätze auf zwei Grund-

richtungen zurückführen. Der ursachenbezogene Ansatz bezieht sich auf die Unsicher-

heit zukünftiger Ereignisse und die Möglichkeit deren Eintritt bestimmte Wahrschein-

lichkeiten zuordnen zu können.

16 Hierbei kann zwischen der Unsicherheit als Informa-

14

Vgl. Ramke et al. (2008), S. 18.

15

Vgl. Ramke et al. (2008), S. 19.

16

Vgl. Schulte et al. (2004), S. 14.

10

Beitrag zum Postbank Finance Award 2009tionsde

zit und der Ungewissheit als jegliches Fehlen von Informationen unterschieden

werden. Die Ermittlung der Eintrittswahrscheinlichkeiten kann sowohl auf Grundlage ob-

jektiv messbarer Wahrscheinlichkeiten als auch subjektiver Schätzungen erfolgen. Beim

wirkungsbezogenen Ansatz hingegen stehen die Risikowirkungen im Vordergrund, die

sich als negative Abweichung von einem Referenzwert ausdrücken.

17 Die Festlegung des

Referenzwertes kann mit Hilfe mathematisch-statistischer Berechnungen oder subjekti-

ver Schätzungen erfolgen. Da die wirkungsbezogene die ursachenbezogene Interpretation

voraussetzt, müssen die beiden Grundrichtungen kombiniert gesehen werden. Somit lässt

sich der Begri Risiko wie folgt de

nieren: Risiko resultiert ursachenbezogen aus der

Unsicherheit zukünftiger Ereignisse - wobei dies regelmäÿig mit einem unvollständigen

Informationsstand einhergeht - und schlägt sich wirkungsbezogen in einer Abweichung

von einer festgelegten Zielgröÿe nieder.

18

Den Begri Liquidität kann man aus drei Perspektiven betrachten. In der einfachs-

ten Interpretation wird Liquidität als der Bestand an verfügbaren Zahlungsmitteln ver-

standen.

19 Darüber hinaus ist eine Unterscheidung zwischen objektbezogener und sub-

jektbezogener Liquidität möglich. Die Eigenschaft eines Vermögensgegenstandes in Zah-

lungsmittel umgewandelt zu werden, bezeichnet man als objektbezogene Liquidität.

20

Dies kann direkt durch Verwertung oder indirekt durch Selbstliquidation erfolgen.

21 Die

Geldnähe eines Vermögensgegenstandes ist damit umso höher, je schneller die Transfor-

mation in Zahlungsmittel gelingt und je geringer die dabei entstehenden Kosten sind.

22

Unter subjektbezogener Liquidität wird die Fähigkeit alle zwingend fälligen Auszah-

lungsansprüche jederzeit und in voller Höhe bedienen zu können verstanden.

23 Hieraus

ergibt sich folgende De

nition des Liquiditätsbegris. Unter Liquidität versteht man die

Fähigkeit eines Wirtschaftssubjektes, fällige Zahlungen zu jedem Zeitpunkt durch seine

verfügbaren Zahlungsmittel oder die Liquidation von Vermögensgegenständen begleichen

zu können.

Es wird ersichtlich, dass hieraus noch keine eindeutige De

nition des Liquiditätsrisi-

kos möglich und somit eine weitere Dierenzierung von Nöten ist. Liquiditätsrisiko im

weiteren Sinne ist immer dann gegeben, wenn unsichere Zahlungsströme von ihrem Er-

wartungswert abweichen und das Finanzinstitut potenziell nicht zu jeder Zeit in der Lage

ist alle fälligen Zahlungsverp

ichtungen termingerecht und vollständig zu erfüllen.

Für die Qualität und E

zienz des Liquiditätsmanagements ist die präzise Vorhersage

und Kenntnis der ein- und ausgehenden Zahlungsströme über alle Laufzeiten essentiell.

Somit ergeben sich der Betrag und der Zeitpunkt der ein- und ausgehenden Zahlungsströ-

17

Vgl. Schulte et al. (2004), S. 14.

18

Vgl. Schulte et al. (2004), S. 14.

19

Vgl. Uriu (1978), S. 311-321.

20

Vgl. Süchting et al. (1998), S. 459.

21

Vgl. Krumnow et al. (2002), S. 880.

22

Vgl. Krumnow et al. (2002), S. 880.

23

Vgl. Süchting et al. (1998), S. 459.

11

Beitrag zum Postbank Finance Award 2009me als die wichtigsten zu betrachtenden Eigenschaften der Liquiditätserfassung. Grund-

sätzlich ist zu beachten, dass die Vorhersageunsicherheit mit weiter in der Zukunft liegen-

den Aussagen über Zahlungsströme steigt. Dieser Grundsatz kann jedoch nicht universell

auf alle Kreditinstitute übertragen werden, da die Zahlungsströme direkt von den ihnen

ursächlichen Produkten und Volumina, und somit der Geschäftsausrichtung des Instituts,

abhängen. Mit der Betrachtung der zwei für das Liquiditätsmanagement wesentlichen Di-

mensionen ist eine Einteilung der Zahlungsströme in vier Kategorien (siehe Abbildung

2) möglich. Die erste Kategorie ist mit der Determiniertheit der Zahlungsströme bei ei-

nem gut eingep

egten Datenhaushalt meist unproblematisch. In den Kategorien zwei und

drei, die nicht-deterministische bzw. stochastische Zahlungsströme enthalten, ist entwe-

der der Zeitpunkt oder Betrag bekannt. Die jeweils andere Dimension muss modelliert

werden. Hierbei könnte der Zeitpunkt durch eine geeignete Wahrscheinlichkeitsvertei-

lung simuliert und der Betrag durch ein Value-at-Risk-Modell geschätzt werden. Da in

der letzten Kategorie beide Dimensionen modelliert werden müssen, ist diese mit der

gröÿten Unsicherheit behaftet. Mit steigender Unsicherheit wird die Liquiditätsplanung

für ein Kreditinstitut erschwert und das Liquiditätsrisiko erhöht.

24

Abbildung 2: Zeit-Betrag-Matrix der Zahlungsströme (Quelle: Eigene Darstellung, nach

Moch, N. (2007), S. 9)

24

Vgl. Wagner et al. (2002), S. 10.

12

Beitrag zum Postbank Finance Award 2009Liquiditätsengpässe in Kreditinstituten entstehen nicht allein originär aus Liquiditäts-

risiken, sondern können sich zudem auch aus anderen Risikoarten ableiten. Diese Un-

terscheidung zwischen originärem und derivativem Liquiditätsrisiko ist jedoch nur in

einer gesamtbankbezogenen Sichtweise und nicht objektbezogen möglich. Die originären

Liquiditätsrisiken untergliedern sich in Termin-, Abruf- und Liquiditätsanpassungsrisi-

ko. Das Terminrisiko beschreibt eine unplanmäÿige Verlängerung von Aktivgeschäften

durch vertragsinkonformes Verhalten. Dies kann sowohl in Markthemmnissen als auch

in verspäteten Tilgungs- und/oder Zinszahlungen der Gegenpartei begründet sein.

25 Das

Abrufrisiko ergibt sich aus der unerwarteten Inanspruchnahme zugesagter Kreditlini-

en oder dem unerwarteten Abruf von Kundeneinlagen. Die Gefahr begründet sich zum

einen in einem vorfälligen Einlagenabzug, zum anderen darin, dass die Höhe des Ein-

lagenabzuges, der aufgrund bisheriger Erfahrungen erwartet worden ist, überschritten

wird.

26 Um mögliche negative Folgen einer Reputationsverschlechterung zu vermeiden,

wird ein Kreditinstitut vorfälligen Auszahlungswünschen seiner Kunden in den meisten

Fällen nachkommen. Das Liquiditätsanpassungsrisiko enthält eine objektbezogene und

eine Marktrisikokomponente. Das objektbezogene Liquiditätsrisiko stellt die Gefahr, dass

die Veräuÿerung von Positionen aufgrund mangelnder Marktliquidität nicht mehr oder

nur mehr eingeschränkt möglich ist, dar. Das Risiko, dass eine Anschluss

nanzierung für

ein Finanzinstitut nicht mehr oder nur unter erschwerten Bedingungen möglich ist, wird

dem Marktrisiko zugerechnet.

27

Abbildung 3: Derivative und originäre Liquiditäts- und Erfolgsrisiken (Quelle: Eigene

Darstellung, nach Schierenbeck et al. (2008), S. 514)

25

Vgl. Schierenbeck et al. (2008), S. 513.

26

Vgl. Schierenbeck et al. (2008), S. 513.

27

Vgl. Schierenbeck et al. (2008), S. 514.

13

Beitrag zum Postbank Finance Award 2009Wenn sich das Liquiditätsrisiko aus dem Schadenseintritt einer anderen Risikoart des

Finanzinstituts ableitet, spricht man von einem derivativen Risiko. Das derivative Li-

quiditätsrisiko ist als separates Risiko zu sehen, dass aus dem Eintritt des originären

Erfolgsrisikos resultieren kann, aber nicht muss. Die Auswirkung des derivativen Risikos

ist von Höhe und Grad des erwarteten originären Erfolgsrisikos sowie dessen Korrelation

mit den restlichen Zahlungsströmen innerhalb der Bank abhängig.

3.2 Regulatorische Anforderungen

Die Liquiditätsengpässe einiger Banken als Begleiterscheinung der Finanzkrise und die

daraus entstandene Gefahr für die Stabilität des gesamten Finanzsystems werfen die

Frage nach einer ausreichenden Regulierung von Liquiditätsrisiken auf. Im Verlauf der

Finanzkrise zeigte sich, dass die Managementsysteme vieler deutscher Finanzinstitute die

Komplexität von diversen Finanzmarktprodukten und deren Risiken nicht angemessen

erfasst haben. Ferner wurden falsche Entgeltanreize gesetzt und insbesondere der Ein-

schätzung Dritter, beispielsweise der Rating-Agenturen, zu viel Beachtung geschenkt.

28

Daher plädiert Jochen Sanio, Präsident der BaFin, für eine umfangreichere Regulierung.

Seiner Meinung nach demonstriert die Vergangenheit, dass eine in vielen Bereichen erfolg-

te Selbstregulierung bzw. zu geringe aufsichtsrechtliche Regulierung zur Systemstabilität

nicht dienlich war.

29 In Deutschland wird die Bankenaufsicht von der am 01.05.2002 ge-

gründeten Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Deutschen

Bundesbank ausgeübt, wobei die hoheitliche Verantwortung die BaFin für sich bean-

sprucht.

30

Der folgende Abschnitt befasst sich mit der deutschen Bankenaufsicht, die einen dualen

Prüfungsansatz anwendet. Dieser beinhaltet quantitative und qualitative Elemente, die

in den letzten Jahren kontinuierlich angepasst worden sind. Kreditinstitute sind demnach

mehr als jemals zuvor gefordert die Entwicklung ihres Liquiditätsmanagements voranzu-

treiben. Des Weiteren werden Schwachstellen der Regulierung angeführt. Zunächst aber

erfolgt ein grundlegender Überblick über die Zielsetzungen der deutschen Regulierung

hinsichtlich der Liquiditätsrisiken.

3.2.1 Zielsetzungen und Notwendigkeit einer Regulierung

Die bankenaufsichtsrechtliche Regulierung bezweckt grundsätzlich eine institutsspezi

-

sche Identi

zierung, Messung, Limitierung und Steuerung von Liquiditätsrisiken. Die

Hauptziele dieser Maÿnahme stellen die Sicherung von überlassenen Vermögenswerten

(Gläubigerschutz) und die Vermeidung von Nachteilen für die gesamte deutsche Gesell-

28

Vgl. Massenberg (2009).

29

Vgl. o.V. (2008c).

30

Vgl. 7 KWG.

14

Beitrag zum Postbank Finance Award 2009schaft (Systemschutz) als Folge eines instabilen Finanzsystems dar.

31 Hierbei spielt das

Vertrauen in das Finanzsystem und die damit verbundene Solvenz der jeweiligen Kre-

ditinstitute eine sehr wesentliche Rolle, um sog. Bank Runs zu vermeiden. Unter Bank

Run ist der plötzliche Einlagenabzug vieler Gläubiger als Folge eines Vertrauensverlustes

zu verstehen. Dieser kann wegen der Ver

echtungen der Institute das komplette Finanz-

system destabilisieren. Schwierigkeiten, die aus groÿen Verlusten von Markt- und Ver-

mögenswerten einzelner Institute resultieren, werden durch die Interbankenverbindungen

schnell auf andere Institute und letztendlich, wie die aktuelle Finanzkrise beweist, auf

alle Finanzsysteme rund um den Globus übertragen. Daraus entstehen hohe volkswirt-

schaftliche Kosten. Eine funktionierende Bankenaufsicht soll somit als Substitut für die

Solvenzkontrolle fungieren und zur Reduzierung von Problemen infolge von Moral Hazard

und Adverse Selektion beitragen.

32

3.2.2 Quantitative und Qualitative Regulierung von Liquiditätsrisiken in

Deutschland

In Bezug auf das Liquiditätsmanagement in Kreditinstituten kommen 11 KWG, Liqui-

dität, und 25 a KWG, besondere organisatorische P

ichten von Instituten, zum Einsatz.

Diese Normen bilden die Basis für eine quantitative und qualitative Regulierung.

Quantitative Regulierung von Liquiditätsrisiken

11 KWG und Rückblick auf die Grundsätze II, III Der quantitative Ansatz stützt

sich auf 11 Abs. 1 Satz 1 KWG und bezieht sowohl interne als auch externe Daten

ein. Demnach sind Institute verp

ichtet Mittel so anzulegen, dass eine jederzeitige aus-

reichende Zahlungsbereitschaft gewährleistet ist. Diese Bedingung impliziert ein erhöhtes

Anspruchsniveau, da eine jederzeitige ausreichende Zahlungsbereitschaft bedeutet, dass

ein Institut immer die Möglichkeit haben muss, allen Berechtigten Auszahlungen ent-

sprechen zu können. Unter Zahlungsbereitschaft wird die Zahlungsfähigkeit der Institute

verstanden.

33 Die 1962 in Kraft getretenen Grundsätze (GS) II und III des Bundesauf-

sichtsamtes für Kreditwesen (BaKred), dem Vorgänger der Bundesanstalt für Finanz-

dienstleistungsaufsicht (BaFin), waren die ersten Ansätze eine ausreichende Liquidität

hinsichtlich des 11 KWG zu gewährleisten. Die Grundsätze II (alte Fassung) und III (al-

te Fassung) erfassten lang-, kurz- und mittelfristige Positionen. Überschüsse bzw. De

zite

aus dem GS II wurden einfach in den GS III übertragen. Mit diesen Grundsätzen konnte

eine rudimentäre Beurteilung der Liquiditätslage angestellt werden.

34 Ab dem 01.07.2000

31

Vgl. 6 Abs. 2 KWG; Deutsche Bundesbank (2008); Ramke et al. (2009), S. 17.

32

Vgl. Schöning (2008), S. 233.

33

Vgl. Hartmann-Wendels et al. (2008), S. 429.

34

Vgl. Schöning (2008), S. 234.

15

Beitrag zum Postbank Finance Award 200935 Ein Wechsel war bereits am 31.01.1999 möglich. Zeitgleich wurde

galt ein neuer GS II.

der GS III aufgehoben.

36

Nun zählten auch Hypothekenbanken, Bausparkassen und bestimmte Finanzdienstleis-

tungsunternehmen zum Anwenderkreis.

37 Ein wesentlicher Unterschied zum alten GS II

stellte die Umstellung der häu

g kritisierten Ursprungs- auf Restlaufzeiten dar.

38 Au-

ÿerdem rückte mit dem neuen GS II die kurzfristige Liquiditätssicherung stärker in den

Mittelpunkt. Interessant ist auch, dass eine Nichteinhaltung der Vorschrift keine un-

mittelbare Rechtsfolge nach sich zog.

39 Aus dieser Rechtsunsicherheit heraus und we-

gen EU-rechtlichen Vorschriften entstand die Liquiditätsverordnung (LiqV). Nun können

Sanktionen von Seiten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) bei

Nichteinhaltung der aktuellen Vorschriften unmittelbar erfolgen. Die Möglichkeiten der

BaFin, in Verbindung mit der Bundesbank, reichen hierbei von Kreditrestriktionen über

Mindestreservepolitik bis zur Schlieÿung eines Instituts, falls dadurch gröÿerer Schaden

vermieden werden kann. Die Voraussetzungen des Gefahrentatbestandes des 46 a Abs.

1 Nr. 2 KWG müssen hierbei erfüllt sein.

Liquiditätsverordnung (LiqV) Mit der am 01.01.2007 in Kraft getretenen Liquiditäts-

verordnung (LiqV) wurde die quantitative Liquiditätsregulierung nochmals weiterentwi-

ckelt. Sie enthält überdies qualitative Komponenten, auf die später eingegangen wird. Die

LiqV ersetzte den bis dahin gültigen GS II und konkretisiert den 11 KWG stärker als

zuvor. Allerdings war es Kreditinstituten, die kein E-Geld-Institut gem. E-Geld-Richtlinie

2000/46/EG waren, bis zum 01.01.2008 möglich, sich auf die Übergangsbestimmung nach

339 Abs. 9 oder 10 der Solvabilitätsverordnung (SolvV) zu berufen und weiterhin den

GS II abweichend von der LiqV anzuwenden.

40 Darüber hinaus sind die 2 bis 8 der LiqV

für gruppenangehörige Institute aufgrund der sog. Waiver Regelung entsprechend des

2 a KWG nach Genehmigung eines internen Modells auf Holding-Ebene nicht relevant.

41

Auch

ndet die Liquiditätsverordnung für Zweigniederlassungen ausländischer Institute

des europäischen Wirtschaftsraumes in Deutschland keine Anwendung, falls eine ausrei-

chende Liquidität von Seiten der ausländischen Zentrale garantiert wird.

42 Nachdenklich

stimmt die Tatsache, dass sich bis zur LiqV die meisten Institute nur am Grundsatz II

(GS II) und damit auch an der zu meldenden Liquiditätskennzier ausgerichtet haben.

Komplexe und individuelle Messverfahren, deren Entwicklung die LiqV fördert, fanden

35

Der neue GS II wurde am 25.11.1998 bekannt gegeben.

36

Vgl. Deutsche Bundesbank (2009).

37

Vgl. 1 Abs. 2 GS II.

38

Vgl. Wagner et al. (2002), S. 24.

39

Vgl. Schöning (2008), S. 234.

40

Vgl. 12 LiqV.

41

Vgl. 10 LiqV.

42

Vgl. 1 Abs. 2 LiqV; vgl. 53 b KWG.

16

Beitrag zum Postbank Finance Award 2009einer Studie nach bis dahin keine groÿe Beachtung.

43

Standardansatz Die Liquiditätskennzier (GS II) ist nun in dem Standardansatz der

LiqV enthalten. Eine ausreichende Liquidität wird nach dem Standardansatz von folgen-

den Faktoren bestimmt:

• Umfang der zu erwartenden Zahlungsmittelzu- und -ab

üsse

44

• Umfang hochliquider Aktiva

• Re

nanzierungslinien am Geldmarkt

45

Berechnet wird sie mithilfe der Liquiditätskennzier.

46

Zahlungsmittel

Liquiditaetskennzahl = ≥ 1, 0 (1)

Zahlungsverpf lichtungen

Die Institute müssen entsprechend der Formel (1) einen Quotienten aus den verfüg-

baren Zahlungsmitteln und den Zahlungsverp

ichtungen für einen Monat (Laufzeitband

eins) bilden. Die daraus gewonnene und monatlich zu meldende Kennzier darf die Zahl

1,0 nicht mehrmals unterschreiten. Im Vergleich zum GS II muss die Liquiditätskenn-

zahl jetzt permanent einen Wert von mindestens 1,0 aufweisen und nicht nur an den

Meldestichtagen.

47 Andernfalls würde das bedeuten, dass kurzfristig keine ausreichende

Liquidität gewährleistet werden kann.

48

Weiterhin verlangt der Standardansatz sog. Beobachtungskennzahlen nach dem glei-

chen Verfahren für die Laufzeitbänder zwei bis vier. Abbildung 4 veranschaulicht hierzu

wie die Aufteilung in vier Laufzeitbänder bezogen auf die Restlaufzeit erfolgt.

49 Für die

Beobachtungskennzahlen gibt es im Gegensatz zur Liquiditätskennzahl keinen vorgege-

benen Grenzwert. Die Beobachtungskennzahlen haben nur einen informativen Charakter

und werden um mittel- und langfristige Liquiditätsrisiken zu identi

zieren eingesetzt.

50

Hartmann-Wendels et al. (2008) bezeichnen Positionen als Liquidität erster Klasse,

falls es sich bei diesen um Bargeld handelt bzw. diese direkt in Bargeld transformiert

43

Vgl. Ramke et al. (2008), S. 18-20; vgl. Deutsche Bundesbank (2008b), S. 69; vgl. Ramke (2008), S.

263.

44

Nach Schöning (2008) resultieren diese in erster Linie aus Bilanzbeständen. Aufwendungen und Erträge

werden nicht berücksichtigt. Deterministische Zahlungen werden beachtet (Kategorie I). Stochastische

nur dann, wenn zu erwarten ist, dass sie in einem Monat abgerufen bzw. fällig werden.

45

Vgl. Schöning (2008), S. 240-246.

46

Vgl. GS II / LiqV; Vgl. Formel (1).

47

Vgl. Schöning (2008), S. 241.

48

Vgl. 2 ausreichende Liquidität LiqV.

49

Vgl. Deutsche Bundesbank (2008b), S. 69; vgl. Deutsche Bundesbank (2008c) vgl. Schöning (2008), S.

239.

50

Vgl. Grelck et al. (1999), S. 68-71; vgl. Hartmann-Wendels et al. (2008), S. 429.

17

Beitrag zum Postbank Finance Award 2009Abbildung 4: Laufzeitbänder: Liquiditäts- und Beobachtungskennzahlen (Quelle: eigene

Darstellung an: 2 Abs. 1 S. 3 LiqV.)

werden können oder Restlaufzeiten von bis zu einem Monat vorliegen. Damit im ersten

Laufzeitband auch Wertpapiere unabhängig von der Restlaufzeit berücksichtigt werden

können, müssen folgende Bedingungen vorliegen: Marktgängigkeit, Bewertung zum Nie-

derstwertprinzip gem. 253 Abs. 3 HGB und geschäftstägliche Erhebung der Kurse gem.

6 Abs. 1 Nr. 1 LiqV.

51 Die Anrechnung von nur 90 % des Fondsvermögens ist darin

begründet, dass 10 % des Vermögens in Wertpapiere investiert werden kann, die nicht

der Liquidität erster Klasse entsprechen. Unter Liquidität zweiter Klasse werden alle

Zahlungseingänge innerhalb der nächsten zwölf Monate aus nicht börsengängigen Fi-

nanzaktiva und Zahlungsverp

ichtungen mit festen Laufzeiten oder Kündigungsfristen

zusammengefasst. Die Tabellen 1 bis 4 verdeutlichen wie die Einteilung der Aktivposi-

tionen bzw. Zahlungsmittel und der Passivpositionen bzw. Zahlungsverp

ichtungen in

erste und zweite Klasse erfolgt. Die Anrechnungssätze resultieren aus der Annahme,

dass von den kurzfristig abrufbaren Verbindlichkeiten immer langfristig ein bestimmter

Anteil stabil im Portfolio bleibt.

52 Doch ergaben sich diese Kalkulationssätze aus Emp-

fehlungen der Kreditwirtschaft und weichen daher von individuellen Gegebenheiten der

Institute ab. Dabei werden die Erste-Klasse-Positionen ausschlieÿlich für die Berech-

nung der Liquiditätskennzahl heranzogen. Zweite-Klasse-Positionen

ieÿen sowohl in

die Liquiditäts- als auch in die Beobachtungskennzahlen abhängig von der Restlaufzeit

ein (Vgl. Abbildung 4).

Der Standardansatz lässt allerdings bei wachsender Institutsgröÿe und steigender Vo-

latilität der Zahlungsströme wegen der fehlenden institutsindividuellen Faktoren an Aus-

sagekraft zu wünschen übrig. Es werden Normalbedingungen angenommen, die eine Be-

urteilung von Krisen nicht zulässt. Liquidität ist unter dieser Annahme jederzeit für

zahlungsfähige und ertragsstarke Institute mittel- und langfristig verfügbar. Während

der aktuellen Finanzkrise wurde dies jedoch widerlegt. Bei auÿerbilanziellen Geschäften,

wie z.B. Swaps, Futures, Optionen und Kreditderivaten, werden nur die Abschlusszah-

lungen für diese Geschäfte im ersten Laufzeitband berücksichtigt, obwohl der Umfang

51

Vgl. Hartmann-Wendels et al. (2008), S. 430.

52

Bodensatztheorie und Berücksichtigung des Abrufrisikos.

18

Beitrag zum Postbank Finance Award 2009Zahlungsmittel Bemessungsgrundlage Anrechnungssatz

Kassenbestand Buchwert 100

Inkassobestand Buchwert 100

Guthaben bei

Zentralbanken Buchwert 100

nicht widerrufbare

Kreditzusagen Buchwert 100

gedeckte Schuld-

verschreibungen Marktkurs 100

Wertpapier- und

Geldmarktfonds Rücknahmepreis 90

börsennotierte

Wertpapiere Marktkurs 100

Tabelle 1: Liquidität erster Klasse: Laufzeitband 1 (Zahlungsmittel) - ausschlieÿlich für

die Berechnung der Liquiditätskennzahl falls RLZ ≤ 1 Monat

Zahlungsmittel Bemessungsgrundlage Anrechnungssatz

Forderungen an

Zentralbanken Buchwert 100

Wechsel Buchwert 100

Forderungen an KI & Kunden. Buchwert 100

Restl. Wertpapiere Marktkurs 100

Tabelle 2: Liquidität zweiter Klasse: Laufzeitband 1 bis 4 (Zahlungsmittel) - für die Be-

rechnung der Liquiditäts- und Beobachtungskennzahlen abh. von RLZ

dieser Geschäfte oft ein Vielfaches der Bilanzsumme der jeweiligen Institute beträgt.

53

Ferner werden Zahlungen aus dem operativen Bereich, wie z.B. Mieten und Gehälter,

nicht berücksichtigt.

54 Selbst Zinsen und Provisionen werden auÿer Acht gelassen. Somit

erfüllt der Standardansatz nur die aufsichtsrechtlichen Mindestanforderungen, trägt bes-

tenfalls dazu bei Liquiditätsengpässe zu vermeiden und ist insofern zur Steuerung von

Liquiditätsrisiken ungeeignet.

55 Gerade deswegen war es notwendig, dass in der Liquidi-

tätsverordnung mit der Önungsklausel gem. 10 LiqV eine wesentliche Erweiterung

des Grundsatzes II und des ersten Entwurfs der LiqV (2004) erfolgte.

56

53

Vgl. 13 SolvV; Financial Stability Forum (2008), S. 13.

54

Vgl. Hartmann-Wendels et al. (2008), S. 434.

55

Vgl. Wagner et al. (2002), S. 24; Vgl. Schöning (2008), S. 240.

56

Vgl. Deutsche Bundesbank (2008b); Vgl Ramke(2008), S. 264.

19

Beitrag zum Postbank Finance Award 2009Zahlungsverp

ichtungen Bemessungsgrundlage Anrechnungssatz

Verbindlichkeiten

ggü. KI (täglich fällig) Buchwert 40

Verbindlichkeiten

ggü. Kunden (täglich fällig) Buchwert 10

Spareinlagen Buchwert 10

Wechsel Buchwert 5

Bürgschaften Buchwert 5

Eventual-

verbindlichkeiten Buchwert 5

Bestellung v. Sicherheiten

für fremde VLL Buchwert 5

Platzierungsverp

ichtungen Buchwert 20

Übernahmeverp

ichtungen Buchwert 20

nicht in Anspruch genommene

unwiderru

iche Kreditzusagen Buchwert 20

Tabelle 3: Liquidität erster Klasse: Laufzeitband 1 (Zahlungsverp

ichtungen) - aus-

schlieÿlich für Berechnung der Liquiditätskennzahl falls RLZ ≤ 1 Monat

Zahlungsverp

ichtungen Bemessungsgrundlage Anrechnungssatz

Verbindlichkeiten

ggü. Kreditinstituten Buchwert 100

Verbindlichkeiten

ggü. Kunden Buchwert 100

Verbindlichkeiten

ggü. Zentralbanken Buchwert 100

Verbriefte

Verbindlichkeiten Rückzahlungsbetrag 100

Nachrangige

Verbindlichkeiten Rückzahlungsbetrag 100

Genussrechtskapital Buchwert 100

sonst. Verbindlichkeiten Buchwert 100

Tabelle 4: Liquidität zweiter Klasse: Laufzeitband 1 bis 4 (Zahlungsverp

ichtungen) - für

die Berechnung der Liquiditäts- und Beobachtungskennzahlen abh. von RLZ

Zulassung interner Liquiditätsmanagementmodelle Seit dem 01.01.2007 können Ban-

ken erstmalig gemäÿ der Önungsklausel, 10 Abs. 3 der Liquiditätsverordnung, anstel-

20

Beitrag zum Postbank Finance Award 2009le des oben beschriebenen Standardansatzes nach Prüfung und Genehmigung

57 durch

die BaFin institutsinterne Liquiditätsmess- und -steuerungsverfahren, sog. Liquiditäts-

modelle, einsetzen. Damit bekommen die Institute die Möglichkeit institutseigene und

aufsichtsrechtliche Belange aufeinander abzustimmen. Abweichend von den 2 bis 8 der

LiqV werden folgende qualitative Bedingungen an das institutsspezi

sche Modell gestellt:

• Adäquate laufende Ermittlung und Überwachung des Liquiditätsrisikos

• Bessere Darstellung der Liquiditätslage als beim Standardansatz (2 bis 8 LiqV)

• Aufschluss über zu erwartende kurzfristige Nettomittelab

üsse

• Aufschluss über die Möglichkeit zur Aufnahme unbesicherter Finanzierungsmittel

• Aufschluss über die Auswirkungen von Stress-Szenarien

• Identi

zierung von Kenngröÿen, die eine aggregierte Darstellung der Liquiditätsla-

gen ermöglichen

• Maÿnahmenplan für verschiedene Liquiditätslagen

Das Liquiditätsmanagement soll durch interne Modelle transparenter werden. Als Leh-

re aus der Finanzkrise und aufgrund der beschriebenen Önungsklausel werden nach

Ramke et al. (2008), insbesondere gröÿere und global agierende Banken, zukünftig wohl

den Fokus verstärkt auf die internen Modelle legen. So könnte das tatsächliche Liquidi-

tätsrisiko realitätsnäher abgebildet werden und Parallelrechnungen nach Genehmigung

des Liquiditätsmodells durch die BaFin wären über

üssig.

58 Aufgrund der Zulassungs-

kriterien interner Modelle ist die LiqV als quantitative Norm mit qualitativen Elementen

zu verstehen. Der Übergang von rein quantitativen zu qualitativen Regeln wird mit Hilfe

der Önungsklausel vorangetrieben.

Qualitative Regulierung von Liquiditätsrisiken

25 a KWG Unter der qualitativen Regulierung sind allgemeine Anforderungen an

die Qualität des Risikomanagements, insbesondere an dessen Strukturen und Prozesse,

zu verstehen. Grundlage bildet die Rechtsnorm des 25 a KWG. Diese besagt, dass

ein Kreditinstitut über eine ordnungsgemäÿe Geschäftsorganisation verfügen muss, die

die Einhaltung der vom Institut zu beachtenden gesetzlichen Bestimmungen und der

betriebswirtschaftlichen Notwendigkeiten sicherstellt. Als nächstes werden die jüngsten

Entwicklungen bei der Konkretisierung des 25 a KWG diskutiert.

57

Vgl. 44 Abs. 1 Satz 2 KWG.

58

Vgl. Ramke et al. (2008), S. 18-20; Vgl. Deutsche Bundesbank (2008b), S. 70-71.

21

Beitrag zum Postbank Finance Award 2009Mindestanforderungen an das Risikomanagement (MaRisk) Unabhängig davon, ob

sich das Institut für den Standardansatz oder ein internes Modell entscheidet, sind

die Mindestanforderungen an das Risikomanagement (MaRisk) grundsätzlich seit dem

01.01.2007 von den Instituten anzuwenden. Starken Ein

uss auf den Inhalt der MaRisk

hatten die Sound Practices for Managing Liquidity in Banking Organisations (2000)

des Baseler Ausschusses für Bankenaufsicht

59 , die erstmals umfangreiche Rahmenbedin-

gungen für ein Liquiditätsmanagement in Instituten lieferten. Die MaRisk stellen die

Umsetzung des Supervisory-Review-Process (SRP) auf nationaler Ebene dar. Darunter

fällt die zweite Säule von Basel II (Tz. 732 Basel II). Der SRP fordert die Einrichtung

adäquater Risikomanagementsysteme (Management Risk Controlling) und deren Über-

wachung durch eine Aufsichtsbehörde.

60

Nach Meinung Zeranskys (2006) war der 25 a KWG schon vor der Publizierung der

Mindestanforderungen an das Risikomanagement (MaRisk) und Basel II so zu verste-

hen, dass im Liquiditätsmanagement Methoden verwendet werden sollen, die über die

Anforderungen des Grundsatzes II hinausgehen. Dennoch interpretieren die Mindestan-

forderungen an das Risikomanagement (MaRisk) unbestimmte Rechtsbegrie des 25 a

Abs. 1 KWG in einem Umfang, der notwendig ist, um mehr Transparenz, Rechts- und

Planungssicherheit für Prüfer und Geschäftsleitung zu erreichen. Begrie, wie beispiels-

weise angemessenes Risikomanagement, Strategien und interne Kontrollverfahren,

werden durch die MaRisk präzisiert.

61

Für die MaRisk, wie auch für die LiqV, galt eine Übergangsbestimmung nach 339

Abs. 9 oder 10 Solvabilitätsverordnung (SolvV), wodurch für die Institute die verän-

derten Anforderungen infolge der MaRisk erst seit 01.01.2008 verbindlich geworden sind.

Ob die MaRisk jedoch letztendlich angewendet werden müssen, richtet sich nach der Ein-

stufung der Liquiditätsrisiken. Das Management muss diese als wesentlich klassi

zieren,

andernfalls können die MaRisk umgangen werden (AT 2.2 Tz. 1). Erschreckend ist, zu

welchen Ergebnissen eine im Jahre 2007 durchgeführte Befragung kam. Etwa 60% der

Banken stuften das Liquiditätsrisiko zu diesem Zeitpunkt noch als unwesentlich ein. Die

aktuelle Vertrauensproblematik beweist jedoch, dass die Liquidität der Banken ein we-

sentliches Risiko im Sinne der MaRisk darstellt und von jedem Management, ungeachtet

taktischer Überlegungen, auch als solches betrachtet werden muss.

62 Bei den Instituten,

die das Risiko als wesentlich einstuften, dominierten bei der Studie zumeist gröÿere

Banken. In den nachfolgenden Ausführungen wird unterstellt, dass das Liquiditätsrisiko

als wesentliches Risiko betrachtet wird.

63

59

Der Baseler Ausschuss für Bankenaufsicht wurde 1974 von den Zentralbanken und Bankenaufsichts-

behörden der G10-Staaten etabliert.

60

Vgl. Theileis et al. (2008), S. 5.

61

Vgl. Zeransky (2006), S.18-19; vgl. MaRisk AT/BT; vgl. Theileis et al. (2008), S.5.

62

Vgl. Financial Stability Forum (2008), S. 21.

63

Vgl. Ramke et al. (2008), S. 18-20.

22

Beitrag zum Postbank Finance Award 2009Aufbau und Neuerungen der MaRisk Die MaRisk sind modular aufgebaut. Dem All-

gemeinen Teil (AT) zu Beginn schlieÿt sich der Besondere Teil (BT) an. Der AT der

MaRisk enthält allgemeine Forderungen, wichtige De

nitionen und Begrie. Durch die

direkte Nennung von Liquidität als Risikoart im allgemeinen Teil der MaRisk (AT 2.2)

ergeben sich höhere Anforderungen an die Institute als in der Vergangenheit. Folgende

wichtige Neuerungen bezüglich der Liquiditätsrisiken ergeben sich aus den MaRisk AT:

• Einbeziehung in das Risikotragfähigkeitskonzept, auÿer wenn sichergestellt ist, dass

Liquiditätsrisiken in Risikosteuerungs- und -controllingprozessen berücksichtigt wer-

den (AT 4.1 Tz. 3 MaRisk)

• Auf die Geschäftsstrategie abgestimmte Risikosteuerung

• Einbindung von angemessenen Risikosteuerungs- und -controllingprozessen in die

Gesamtbankensteuerung (AT 4.3.2 Tz. 1 MaRisk)

• Veranlassung regelmäÿiger angemessener Szenariobetrachtungen (AT 4.3.2 Tz. 3

MaRisk)

64

Auch im Besonderen Teil (BT) der MaRisk wird das Management von Liquiditäts-

risiken behandelt. Diese Neuerungen verursachen in vielen Instituten einen erheblichen

Umsetzungsaufwand, der erkannt und eingeplant werden muss. Dieser entsteht u. a. durch

die Erfordernis

65 ,

• eine Liquiditätsübersicht für einen geeigneten Zeitraum zu erstellen, die die erwar-

teten Mittelzu

üsse den erwarteten Mittelab

üssen gegenüberstellt,

66

• laufend zu überprüfen, inwieweit das Kreditinstitut in der Lage ist, einen auftre-

tenden Liquiditätsbedarf zu decken,

• Maÿnahmen bei Liquiditätsengpässen zu de

nieren

• und Reportings an die Geschäftsleitung durchzuführen.

Bei den Szenariobetrachtungen werden erstmals auÿergewöhnliche Entwicklungen mit-

einbezogen.

67 Die Szenarien sind vom Institut individuell zu de

nieren. Als mögliche Sze-

narien gelten ein Ausfall bedeutender Kreditnehmer bzw. Kreditgeber, ein vollständiger

oder partieller Abzug von Interbankeneinlagen, ein Kursverfall auf den Sekundärmärk-

ten für Wertpapiere der Liquiditätsreserve, eine Abstufung des Ratings des Instituts und

64

Vgl. Schöning (2008), S. 242.

65

Vgl. BT 3 MaRisk.

66

Im Gegensatz zum Standardansatz gem. 2 LiqV verbleibt die Wahl über eine sinnvolle Planung des

zeitlichen Horizonts der Laufzeitbänder bei dem jeweiligen Institut.

67

Vgl. Ramke et al. (2006), S. 682- 685.

23

Beitrag zum Postbank Finance Award 2009eine Annullierung wichtiger Kreditlinien, die dem Institut eingeräumt wurden.

68 Mit den

MaRisk werden demnach Liquiditätsrisiken, sofern sie als wesentlich eingestuft werden,

umfassender als in der Vergangenheit in die Gesamtbanksteuerung einbezogen. Zur Ab-

wendung von extremen Belastungen, insbesondere der kleineren Institute, gewähren die

MaRisk einen

exiblen Rahmen mit direkten und indirekten Önungsklauseln. Wie den

Erläuterungen zu den MaRisk zu entnehmen ist, sind beispielsweise die im BTR 3 Tz.

1 genannten Verbundlösungen als Önungsklausel zu verstehen. Dazu tragen auch allge-

mein gehaltene Formulierungen, wie angemessen, geeignet und wesentlich gem. AT

1 Tz. 4 MaRisk bei. Dementsprechend ist abhängig von der Gröÿe der Kreditinstitute,

den Geschäftsschwerpunkten und der Risikosituation eine vereinfachte Umsetzung mög-

lich.

69 Die Bankaufsicht ist nun in der P

icht die korrekte Anwendung der MaRisk unter

Berücksichtigung eines gewissen Ermessenspielraums zu überprüfen.

Ausblick Aktuell wird die Behandlung der erwähnten Önungsklauseln im Liquiditäts-

management kritisiert, da noch keine eindeutige Regelung bezüglich der Zugangsvoraus-

setzungen besteht. Derzeit fällt es vielen Instituten noch leicht, beispielsweise die MaRisk

zu umgehen. Schon alleine deswegen müssen in naher Zukunf weitere verbindliche Modi-

zierungen der MaRisk folgen. Inzwischen wurde bereits ein neuer Entwurf der MaRisk

zur Konsultation vorgelegt.

70 In diesem Zuge wird deutlich, dass sich die deutsche Ban-

kenaufsicht weiter an die Empfehlungen des Baseler Ausschusses

71 annähert. Folgende

Modi

zierungen der Practices for Sound Liquidity Risk Management and Supervision

(2008) im Vergleich zu den Sound Practices for Managing Liquidity in Banking Organi-

sations (2000) sind auch Gegenstand in dem aktuellen Änderungsentwurf der MaRisk

72 :

• Au

istung aller potenziellen Liquiditätsrisikoquellen (inkl. nicht bilanzieller Aktivi-

täten) und der Managementtechniken zur Begrenzung (Limitsysteme, Indikatoren)

des Risikos

• Bestimmung der Risikotoleranz und der Bedeutung des Instituts im Finanzsystem

durch die Geschäftsleitung

• Forderung nach einer angemessenen Liquiditätsvorsorge (hochwertige und liquide

Aktiva)

• Ausrichtung auf Stress- und Krisenfall

• Berücksichtigung der Liquiditätskosten und -risiken in der Gesamtbanksteuerung

68

Vgl. Anlage 1: Erläuterungen zu den MaRisk in der Fassung vom 30.10.2007.

69

Vgl. AT 1 Tz. 3 MaRisk; Am 06.03.2007 fand die dritte Sitzung des Fachgremiums MaRisk statt, die

ausdrücklich darauf hinwies, dass es auf die Angemessenheit der Szenarienbetrachtung ankommt.

70

Vgl. Ba

n (2009).

71

Vgl. Basel Committee on Banking Supervision (2008), S. 16.

72

Vgl. Deutsche Bundesbank (2008b), S. 74.

24

Beitrag zum Postbank Finance Award 2009• Adressierung des untertägigen Liquiditätsrisikos durch die an Zahlungs- und Ab-

wicklungssystemen (Intraday Liquidity Management)

• Ermittlung der tatsächlich vorhandenen Sicherheiten

• Liquiditätsmanagement mit dem Ziel der gruppenweiten Verfügbarkeit von liquiden

Mitteln

• Empfehlungen zur Oenlegung

• Deutliche Ausdehnung der Rolle der Aufsichtsbehörden

• Grenz- und institutsübergreifende Kooperation

Stärker betont werden insbesondere in dem Konsultationspapier MaRisk 3/2009 die

Notwendigkeit von Verfahren zur Früherkennung eines zukünftigen Liquiditätsbedarfs.

Die modi

zierten Baseler Prinzipien, an denen sich der aktuelle Entwurf der MaRisk

orientiert, werden v.a. von dem Financial Stability Forum (FSF) hinsichtlich des Liqui-

ditätsmanagements in seinem Report on Enhancing Market and Institutional Resilience

- Follow up on Implementation unterstützt. Das Committee of European Banking Su-

pervisors (CEBS) geht in seinem Konsultationspapier zum Liquiditätsmanagement in

Instituten noch einen Schritt weiter. Darin wird die ausdrückliche Anerkennung von in-

ternen Liquiditätsmodellen genannt.

Augenblicklich entstehen durch die Inanspruchnahme des Sonderfonds für Finanz-

marktstabilisierung (SoFFin) zusätzliche quantitative und qualitative Anforderungen an

73 Trotz aller Bemühungen die regulatorischen Anforderungen zu optimie-

die Institute.

74

ren und im internationalen Kontext zu harmonisieren , um eine zeitgemäÿe Aufsicht

der Liquiditätsrisiken zu gewährleisten, bleiben die staatlichen Anforderungen Mindest-

standards und können nicht vorab für alle Institute formuliert werden. Ungeachtet der

bereits erläuterten negativen Auswirkungen der Önungsklauseln und der vorgesehe-

nen Spielräume, erlauben diese dennoch eine notwendige institutsspezi

sche Anpassung

und tragen so dazu bei, zukünftig das Risiko von weiteren Liquiditätskrisen zu reduzie-

ren. Hierbei werden die Prüfer nach den Erfahrungen aus den Finanzmarktturbulenzen

in den Jahren von 2007 bis 2009 bei der Auslegung der Ermessensspielräume erheb-

lich gefordert sein. Letztendlich muss indes jedes Institut für sich angesichts der immer

noch andauernden Finanzkrise die Notwendigkeit erkennen, dass Liquiditätsrisiken das

Geschäftsmodell jedes Instituts bedrohen können und an die Risikosituation angepasste

73

Im Zuge des Finanzmarktstabilisierungsgesetzes wurde am 17.10.2008 der Sonderfonds Finanzmarkt-

stabilisierung (SoFFin) geschaen. Der SoFFin fördert die Beseitigung von Liquiditätsengpässen der

Institute, ausgelöst durch die aktuelle Finanzkrise und sorgt so für die Belebung des Interbanken-

marktes; Vgl. 5 FmstfV.

74

Vgl. hierzu die Bestrebungen des G-20 Gipfels 11/2008.

25

Beitrag zum Postbank Finance Award 2009Sie können auch lesen