VERMIETUNG VON PRIVAT-WOHNUNGEN AN FLÜCHTLINGE - DIE MEHRHEIT DER WOHNGEBÄUDE-VERSICHERER BIETET VERSICHE-RUNGSSCHUTZ

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

VERMIETUNG VON PRIVAT- WOHNUNGEN AN FLÜCHTLINGE – DIE MEHRHEIT DER WOHNGEBÄUDE- VERSICHERER BIETET VERSICHE- RUNGSSCHUTZ Aktualisierte Umfrage-Ergebnisse der Verbraucherzentrale Hintergrund Die Unterbringung von Flüchtlingen ist ein großes Thema in Deutschland. Mehrfach berichteten die Medien, dass Wohngebäudeversicherer ihre Prämien drastisch erhöht haben, nachdem Flüchtlinge in Wohnungen in Privathäusern eingezogen waren. Der Bedarf an Wohnungen für Flüchtlinge in Privathäusern ist groß. Kleinere und mittlere Gemeinden bringen Flüchtlinge meist in privaten Wohnungen unter, wie die Beispiele Nieder-Olm und die Region Alzey-Land zeigen: Die Verbandsgemeinde Nieder-Olm bringt Flüchtlinge dezentral unter. Hierfür mietet sie Wohnungen in Privathäusern direkt von den Eigentümern an und schließt klassische Mietverträge ab, wie sie jeder Mieter kennt. (So Jörg Kandulla von der Verbandsgemeinde Nieder-Olm auf Nachfrage der Verbraucherzentrale am 03.07.2015) Die Verbandsgemeinde Alzey Land umfasst mehr als 20 Gemeinden. Sie legt ebenfalls großen Wert auf eine dezentrale Unterbringung von Flüchtlingen in kleinen Einheiten. Sie mietet privaten Wohnraum an, weil im ländlichen Raum keine Sammelunterkünfte benötigt werden. (So Stefan Janosch von der Verbandsgemeinde Alzey-Land auf Nachfrage der Verbraucherzentrale am 03.07.2015) Die Umfrage Die Verbraucherzentrale Rheinland-Pfalz hat die Entwicklung am Wohnungsmarkt und die Berichterstattung über extreme Beitragssteigerungen bei der Wohngebäudeversicherung zum Anlass für einen umfassenden Marktcheck genommen. Im Mai und Juni 2015 hat sie bundesweit Wohngebäudeversicherer dazu

befragt, ob sie beim Einzug von Flüchtlingen in Privatwohnungen höhere Beiträge

fordern. Die Umfrage bezog sich ausdrücklich nicht auf Flüchtlingsheime oder ähnliche

Gemeinschaftsunterkünfte. Das Anschreiben an die Versicherer findet sich in der

Anlage.

Die Verbraucherzentrale hat deutschlandweit 90 Versicherer und Firmen

angeschrieben, die besondere Deckungskonzepte anbieten. Nicht mitgezählt und in

der Auswertung nicht berücksichtigt wurden dabei die angeschriebenen

Gesellschaften, die in der Antwort darauf hingewiesen haben, keine

Wohngebäudeversicherungen anzubieten. Sie waren in der der Verbraucherzentrale

zugänglichen Datenbank als Sachversicherer angegeben, haben aber die Sparte

Wohngebäudeversicherung offensichtlich nicht im Portfolio.

Auf diese Umfrage hat nicht einmal die Hälfte der Anbieter reagiert. Erst nachdem die

Ergebnisse Anfang Juli in den Medien veröffentlicht wurden, haben sich einige

Gesellschaften bei der Verbraucherzentrale gemeldet und behauptet, der Fragebogen

sei ihnen nicht zugegangen. Sie haben signalisiert, an der Umfrage ebenfalls

teilnehmen zu wollen.

Die Verbraucherzentrale Rheinland-Pfalz e.V. hat sich daraufhin entschlossen, alle

Gesellschaften, die nicht geantwortet haben, noch einmal per E-Mail anzuschreiben,

um ihre Marktübersicht aktualisieren und vervollständigen zu können.

Das Ergebnis im Überblick:

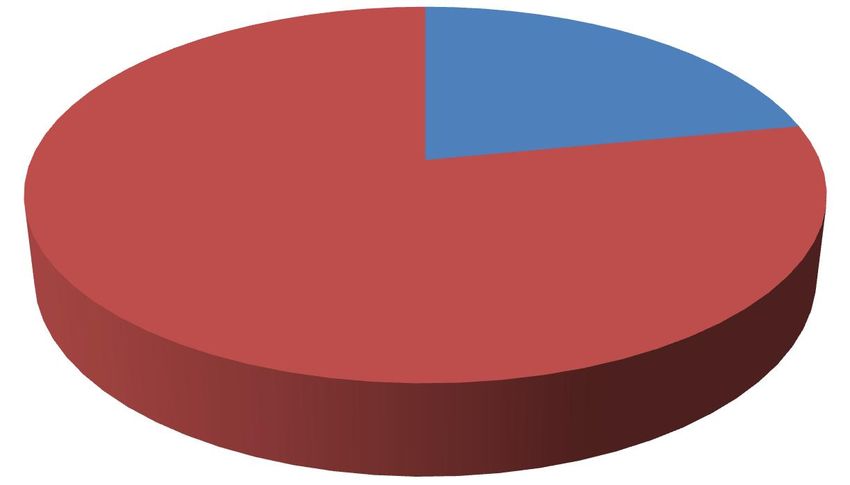

Von den 73 Gesellschaften, die Wohngebäudeversicherungen anbieten, haben

insgesamt rund drei Viertel (78 Prozent) geantwortet.

Nicht

geantwortet; 16

Geantwortet;

5753 Versicherer haben explizit erklärt, dass eine Unterbringung von Flüchtlingen in Wohnungen in Privathäusern nicht zu einer Erhöhung der Prämie in der Wohngebäudeversicherung führt. Viele von ihnen weisen zudem darauf hin, dass sie bei Privathäusern nicht einmal danach fragen, wer dort einzieht. Die Allianz, einer der größten deutschen Versicherer, hatte bei der ersten Umfrage als einzige Gesellschaft die Teilnahme ausdrücklich abgelehnt. Nun teilt sie ebenfalls mit, dass eine Versicherung ohne Einschränkungen möglich ist. Die Antworten von vier weiteren Versicherern (Münchener Verein, Barmenia, Öffentliche Versicherungen Sachsen-Anhalt und BGV/Badische Versicherung) waren nicht verwertbar. Auszüge aus den Antworten dieser vier Versicherer: Münchener Verein „Als Handwerksversicherer konzentrieren wir uns insbesondere auf die Absicherung der Zielgruppe Handwerker und Handwerksfirmen. Im Bereich der Gebäudeversicherung sind daher insbesondere die von dieser Kundengruppe genutzten Gewerbe- und Wohnimmobilien versichert. Zudem haben wir als mittelständischer Versicherer einen geringen Bestand im Wohngebäudebereich. Aus den oben genannten zwei Gründen sind wir von dem Thema bislang nicht betroffen und […] werden wir aber – sobald ein Fall auftritt – eine für alle Seiten verträgliche Lösung finden.“ Barmenia Allgemeine Versicherungs AG „Insbesondere wenn Gebäude wie Schulen, Büroflächen oder Lagerhallen genutzt werden, die nicht darauf ausgerichtet sind, dass Menschen dauerhaft darin wohnen, ergeben sich in der Regel neue Gefahren und Auflagen der Bauaufsicht – beispielsweise hinsichtlich des Brandschutzes oder der Fluchtwege. Zum Schutz der Menschen, die hier wohnen sollen, ist es Aufgabe der Versicherer, auf solche Gefahrenlagen und Mängel hinzuweisen und erst dann Versicherungsschutz zu vereinbaren, wenn diese Mängel beseitigt sind. Dasselbe gilt, wenn bisher privat genutzter Wohnraum gewerblich als Flüchtlingsunterkunft genutzt wird. Ob und zu welchen Konditionen ein Objekt durch die Barmenia versichert wird, hängt vom jeweiligen Einzelfall ab. Pauschale Zuschläge oder Ausschlüsse existieren nicht.“

Öffentliche Versicherungen Sachsen-Anhalt

„Die Öffentliche Feuerversicherung Sachsen-Anhalt bietet als Anstalt des Öffentlichen

Rechts satzungsgemäß nur Versicherungsschutz für Gebäude in Sachsen-Anhalt. Als

Versicherungsunternehmen treten wir somit nicht bundesweit auf.

Eine Aussage zu dem Sie betreffenden Bundesland können wir daher nicht treffen.“

BGV/Badische Versicherung

„Als regional tätiger Kommunalversicherer in Baden ist der BGV mit seinen

kommunalen

Versicherungsnehmern wie zum Beispiel Landkreisen, Städten und Gemeinden, die

auch unsere Mitglieder sind, in besonderer Weise verbunden. Selbstverständlich

unterstützen wir die Wahrnehmung ihrer Aufgaben. Wir haben für die Versicherung von

Asylbewerberwohnheimen und angemieteten oder erworbenen Wohngebäuden eine

Lösung gefunden, die die Gebietskörperschaften in unserem Geschäftsgebiet bei der

Unterbringung von Asylbewerbern und/oder Kriegsflüchtlingen unterstützt und auch auf

deren Zustimmung stößt.“

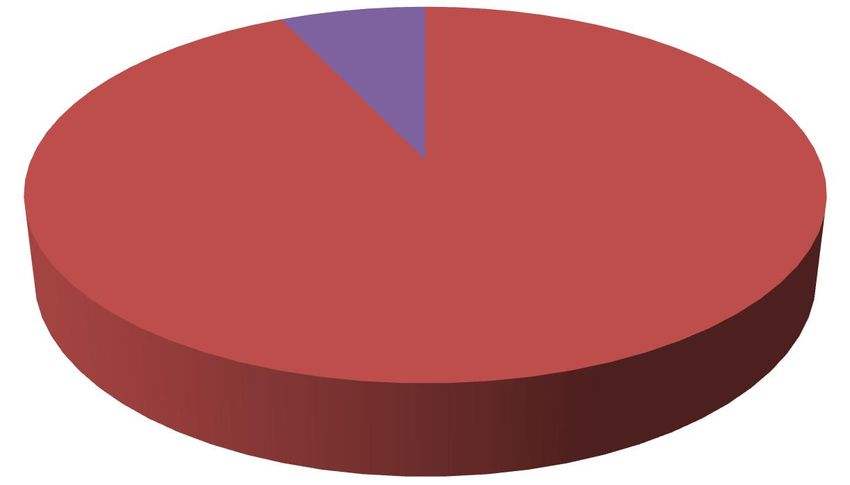

In der Gesamtschau sieht das Ergebnis der Versicherer, die geantwortet haben, wie

folgt aus:

keine

verwertbare

Antwort; 4

Abschluss ohne

Einschränkung;

5353 Gesellschaften geben an, ohne Einschränkungen zu versichern: AachenMünchener Versicherung AG ADLER Versicherung AG Allianz Versicherungs AG Alte Leipziger Versicherung AG Ammerländer Versicherung VVaG ARAG Allgemeine Versicherungs AG ASSTEL Sachversicherung AG AXA Versicherung AG Basler Versicherung AG Bayerische Hausbesitzer Bruderhilfe Sachversicherung AG Concordia Versicherungs-Gesellschaft aG Condor Allgemeine Versicherungs-AG Cosmos Versicherung AG DA Deutsche Allgemeine Versicherung AG DBV Debeka Allgemeine Versicherung AG DEVK Allgemeine Versicherungs-AG ERGO Versicherungsgruppe AG Garanta Versicherung-AG GEGENSEITIGKEIT Versicherung Oldenburg VVaG Generali Versicherung AG Gothaer Allgemeine Versicherung AG Grundeigentümer-Versicherung VVaG GVV-Privatversicherung AG HÄGER Versicherungsverein aG HanseMerkur Allgemeine Versicherung AG HDI Versicherung AG HUK-COBURG-Allgemeine Versicherung-AG INTER Allgemeine Versicherung AG Interlloyd Versicherungs-AG Janitos

Lippische LehrerBrandkasse Niedersachsen maxPool Nürnberger Allgemeine Versicherung AG NV-Versicherungen VVaG Öffentliche Braunschweig Öffentliche Oldenburg Provinzial Nord Brandkasse Aktiengesellschaft Provinzial Rheinland Versicherung AG R+V ALLGEMEINE Versicherung AG SHB Allgemeine Versicherung SIGNAL IDUNA Allgemeine Versicherung AG SV Gebäudeversicherung Allgemeine Versicherung AG uniVersa Allgemeine Versicherung AG Versicherungskammer Bayern VGH Versicherung VHV Allgemeine Versicherung AG VÖDAG VPV Allgemeine Versicherungs-AG Westfälische Provinzial Versicherung AG WGV-Versicherung AG Zurich Versicherung AG Beispiele für Auszüge aus ergänzenden Erläuterungen dieser Versicherer Einige Gesellschaften übersandten neben der direkten Beantwortung der Fragen auch noch weitere, teils sehr erfreuliche Erläuterungen. Hier auszugsweise einige Beispiele: DeBeKa: „…Im Folgenden beantworten wir gerne Ihre Fragen: Wohngebäudeversicherungsverträge mit Nutzung durch Flüchtlinge werden ohne Risikozuschlag zu normalen Bedingungen geführt…“

Generali: „….bei unseren Gebäudeversicherungen handelt es sich um objektbezogene Sachversicherungen, bei denen sich die Tarifierungsmerkmale aus der zu versichernden Sache ergeben. Wir fragen für die Prüfung der Antragsannahme und die Berechnung des nach dem Tarif erforderlichen Beitrags nicht, welche Personen das Gebäude beziehen[….] Die Staatsangehörigkeiten der Bewohner spielen bei uns hierzu jedoch keine Rolle [….] In unseren Tarifen zu den Gebäudeversicherungen stellt der reine Umstand, dass in dem Gebäude auch Flüchtlinge wohnen keinen Umstand dar, nach dem wir aus diesem Grunde einen Beitragszuschlag fordern würden….“ VGH: „…als öffentlich-rechtliches Versicherungsunternehmen sehen wir uns dem Gemeinwohl verpflichtet. Die Unterbringung von Flüchtlingen betrachten wir als gesamtgesellschaftliches Thema und bieten unseren Kunden selbstverständlich auch in diesen Fällen Versicherungsschutz an.“ VHV: „…Maßgeblich für die Versicherung von privaten Wohngebäuden sind die üblichen Risikomerkmale wie Bedachung oder Bauart. Wer das Haus bewohnt, ist nicht relevant für die Tarifierung.….“ 16 Gesellschaften und Firmen haben nicht auf die Anfrage der Verbraucherzentrale geantwortet: Baden-Badener Bayerische Beamten Versicherung AG Continentale Sachversicherung AG die Bayerische EUROPA Versicherung AG * Hamburger Feuerkasse Versicherungs AG InterRisk Versicherungs-AG Itzehoer Versicherungen Brandgilde von 1691 VvaG Mannheimer Versicherung AG

Medien-Versicherung aG Karlsruhe OSTANGLER Brandgilde VVaG RheinLand Versicherungs AG Schleswiger Versicherungsverein Volkswohl Bund Sachversicherung AG * Waldenburger Versicherung AG WWK Allgemeine Versicherung AG * *: Von den mit * gekennzeichneten Gesellschaften liegen der Verbraucherzentrale automatisierte Eingangsbestätigungen vor. Die Anfrage selbst haben sie aber nicht beantwortet. Fazit der Verbraucherzentrale Die gute Nachricht: Nimmt man das Gesamtergebnis beider Umfragen, so haben knapp drei Viertel der angeschriebenen Versicherer explizit erklärt, dass eine Unterbringung von Flüchtlingen in Wohnungen in Privathäusern nicht zu einer Erhöhung der Prämie in der Wohngebäudeversicherung führt. Darunter sind sowohl große Unternehmen als auch Anbieter mit eher geringen Marktanteilen, wie zum Beispiel die Adler Versicherungs AG, die Ammerländer Versicherungs VVaG oder die Lippische Lehrer-Brandkasse Niedersachsen. Erfreulich sind die Erläuterungen einer Reihe von Gesellschaften, die zeigen, dass Verbraucherzentrale und große Teile der Versicherungswirtschaft bei der Versicherbarkeit von Privatwohnungen, die von Flüchtlingen genutzt werden, keine gegensätzlichen Standpunkte vertreten. Nicht akzeptabel ist, dass immer noch rund ein Fünftel der angeschriebenen Versicherer keine Notwendigkeit gesehen hat, überhaupt zu antworten. In keinem Fall hat es eine Nachricht darüber gegeben, dass die Anfrage unzustellbar gewesen wäre. Drei Anbieter haben sogar über ihre automatisierte Eingangsnachricht bestätigt, dass sie die per E-Mail verschickte Anfrage erhalten haben. Dennoch haben sie die gestellten Fragen nicht beantwortet. Nach nunmehr zwei Umläufen lässt sich nach Meinung der Verbraucherzentrale hieraus der Schluss ableiten, dass diese Gesellschaften private Flüchtlingswohnungen nicht oder nur mit Einschränkungen oder Preiszuschlägen versichern. Hier sind die Vorstände der betreffenden Versicherer gefordert, ihr Geschäftsgebaren zu überdenken und ggf. ihre Annahmerichtlinien anzupassen.

Schließlich zeigt die Untersuchung, dass Hauseigentümer, die selbst oder über die Gemeinden Wohnungen an Flüchtlinge vermieten möchten, unbedingt einen Preis- Leistungs-Vergleich durchführen sollten. Berechnungen der Verbraucherzentrale Rheinland-Pfalz e.V. haben sehr große Preis-Unterschiede ergeben. So liegt zum Beispiel bei einem Zwei-Familien-Haus und einem Versicherungsschutz ohne besondere Spezial-Vorgaben die Preisspanne zwischen ungefähr 800 und 1600 Euro. Stand 13. August 2015 Kontakt Verbraucherzentrale Rheinland-Pfalz e.V. Seppel-Glückert-Passage 10 55116 Mainz info@vz-rlp.de

Sie können auch lesen