Vienna Insurance Group - Herausforderungen bei der Steuerung von Bankrisiken in Osteuropa

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vienna Insurance Group Herausforderungen bei der Steuerung von Bankrisiken in Osteuropa BvD Financial Risk Day Dr. Hannes Gruber 23. April 2015, Wien Treasury/Kapitalmarkt

Inhaltsübersicht

Die Vienna Insurance Group – Unternehmensvorstellung

Grundsätze der Steuerung von Kapitalanlagen

Das Bankenuniversum in Osteuropa - Besonderheiten

Herausforderungen bei der Einschätzung von Bankrisiken

Steuerungsansätze in der VIG

2

Die Vienna Insurance Group…

ist in 25 Ländern notiert an der

Europas tätig Wiener und Prager

Börse

betreibt rund 50 beschäftigt rund

Gesellschaften 23.000 Mitarbeiter

konzernweit

Rating: A+ mit hat ihren Sitz in

stabilem Ausblick Wien, Ringturm

(Standard &

Poor's)

3

Dynamische Expansion nach CEE

VIG mit weitreichendstem Netzwerk in der Region

3 Märkte 25 Märkte

1990 Kundenbasis: 24 Mio. Menschen Heute Kundenbasis CEE*: 180 Mio. Menschen

*Ohne Türkei

4

Hervorragende Marktposition der VIG

VIG ist Nummer 1 in ihren Kernmärkten

Marktanteil

AT 26,5%

CZ 34,7%

SK 35,6%

PL 7,8%

RO 18,3%

BG 16,6%

HR 7,2%

RS 9,1% Total

Nicht Leben

UA 3,7% Leben

HU 7,2%

Quelle: lokale Versicherungsbehörde, 1.Quartal 2014

6

VIG Strategie erfolgreich

Ausbau des Marktanteils selbst in Krisenzeiten

Marktanteil nach Prämien in %

VIG

die klare Nr. 1 in ihren Kernmärkten

25,0%

20,0%

20,0%

17,7%

18,9%

17,9%

VIG

17,5% 17,3%

15,0%

Ital. Mitbewerber

Österr. Mitbewerber

10,0%

Dt. Mitbewerber

5,0%

0,0%

2009 2010 2011 2012 2013 2014

Q1

Kernmärkte: Österreich, Tschechische Republik, Slowakei, Polen, Rumänien, Bulgarien, Kroatien Serbien, Ukraine, Ungarn 6

Vienna Insurance Group in Überblick

Kennzahlenvergleich 2002/2013

Verrechnete Prämien Anteil an Verrechneten Prämien Gewinn vor Steuern*

in EUR Mrd. in % in EUR Mio.

9,2 355,1

CEE CEE

22

47

53

3,1

78

23,3

2002 2013 2002 2013 2002 2013

Mitarbeiter Kapitalanlagen** 29,9

in EUR Mrd.

~13.300 ~23.000

7,0

2002 2013 2002 2013

* 2013 Operative Performance EUR ~570 Mio. 7

** Ohne fonds- und indexgebundene Lebensversicherungen inkl. Zahlungsmittel

Managementprinzipien

Die fünf Säulen der Unternehmensstrategie

9

VIG Strategie: Multikanalvertrieb

Hohe Diversifizierung der Vertriebswege

2008 Erwerb

Partnerschaft Erste Group

Keine Abhängigkeit von einem einzelnen Prämien

1

Makler/Agenten

41%

sie sich entwickelt

Österreich

Schnelle Reaktion auf Veränderung von Tschech. Rep.

Kundenpräferenzen im Vertrieb (zB Kfz)

Slowakei

Strategische Partnerschaft mit Erste Bank in Rumänien

10 Märkten Polen

Ungarn

Kroatien

Andere

1: keine Exclusive-agenten 2: Direktmarketing, leasing, Kfz-Händler 10Wachstumsmarkt Zentral- und Osteuropa

Versicherungsdichte 2013

Nichtleben

Leben Versicherungsdichte in den VIG Kernmärkten

exkl. Österreich1 (~ EUR 212) ein Bruchteil

des westeuropäischen Niveaus

2.713

Enormer Aufholbedarf der CEE-Länder in der

9x Lebens- und Nichtlebensversicherung

1.954

Wachstumsraten der CEE-Versicherungs-

märkte liegen deutlich über jenen

westeuropäischer Länder

548

399 351

275 272

212

123 88 75 59

EU-15 AT CEE 1 CZ SK PL HU HR BG RO RS UA

Quelle: Eigene Berechnungen auf Basis von Veröffentlichungen der nationalen Versicherungsaufsichtsbehörden und -verbänden sowie des IWF und

Swiss Re (Sigma); 1 gewichteter Durchschnitt: Bulgarien, Kroatien, Polen, Rumänien, Serbien, Slowakei, Tschechische Republik, Ukraine, Ungarn

11VIG Kapitalanlagen

Konservative Struktur der Kapitalanlagen

Hoher Anteil an Fixed Income und Anleihen mit mindestens A-Rating APPENDIX

2013: Total EUR 29,9. Mrd. Anleihen Portfolio - Rating1

4% 6%

Sonstige

13% 12%

BBB

2,9 0,2 37%

6,7 A 38%

AA 28% 28%

11,1

AAA 18% 16%

9,4 2012 2013

Anleihen Portfolio - Emittenten

3,9 65,9

Corporates 9% 13%

Financials 26% 23%

Anleihen

Aktien Pfandbriefe/ 10% 9%

Covered bonds

Immobilen

Darlehen

Beteiligungen Staatsanleihen- 2 55% 55%

Alternative Investments

Geldmarkt/Cash

2012 2013

1: Basierend auf den zweitbesten Rating 2 staats-, staatlich garantierter Anleihen und gov.agencies

Rundungsdifferenzen.

24Regionale Aufteilung der Kapitalanlagen

Steigender Anteil an Kapitalanlagen von CEE Gesellschaften

2013 Österreich 1

Tschechische Republik CEE2 Anteil an Kapitalanlagen

Slowakei

Polen

1% Rumänien 23%

5% Übrige Märkte

4%

4%

11% 13%

75%

2005 2013

1:inkl. Zentrale Funktionen 2:CEE 2013 - Tschechische Republik, Slowakei, Polen, Rumänien, Bulgarien, Kroatien, Ungarn, Serbien, Ukraine, Baltikum, Türkei, Albanien, Bosnien-Herzegowina, Mazedonien,

Georgien, Kosovo: CEE 2005 - Tschechische Republik, Slowakei, Polen, Rumänien, Bulgarien, Kroatien, Ungarn, Serbien

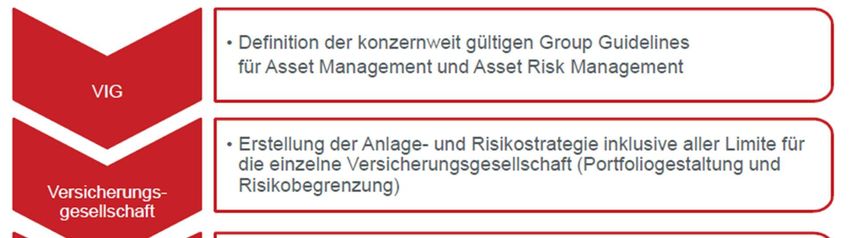

14Ziele, Grundsätze & Richtlinien zu Kapitalanlagen

VIG Finanzverfassung – Grundsätze und Richtlinien

15Kapitalanlagen – Steuerung und Monitoring

16MARKT FORUM 2014 Das Bankenuniversum in Osteuropa – Besonderheiten und Herausforderungen

Das Bankenuniversum in Osteuropa

Marktdominanz internationaler Banken

Anteil der ausländischen Banken

in % der Bilanzsumme 2013

99%

94% 94%

90% 90% 90%

83%

71% 75%

70% 67%

62%

53%

27%

11%

Quelle: Bankscope/Nationalbanken/Raiffeisen-Research

• Geringerer Liquiditätsbedarf und weniger attraktive Depotszinsen

• Kooperationen mit anderen Versicherungen

• Externe Ratings der Muttergesellschaft (oder direkt)

• Auch internationale Banken aus nicht westlichen Ländern inkludiert

18Das Bankenuniversum in Osteuropa

Hohe Anzahl an lokalen Banken mit geringem Marktanteil

89% 88%

78%

70% 74% 73%

68%

64% 63%

59% 58% 59%

51% 52% 52%

47%

42%

38%

30% 33% 29%

25%

17%

10% 10% 10% 10%

6% 6%

1%

Anzahl der lokalen Banken in % Anteil der lokalen Banken in Total Assets in %

Quelle: Bankscope/Nationalbanken/Raiffeisen-Research

• Höherer Liquiditätsbedarf und höhere Depotzinsen

• Sehr geringer Anteil an Banken mit externem Rating

• Sehr lokal/regional tätig

• Auch Staatsbanken sowie Spezialbanken inkludiert

19Das Bankenuniversum in Osteuropa

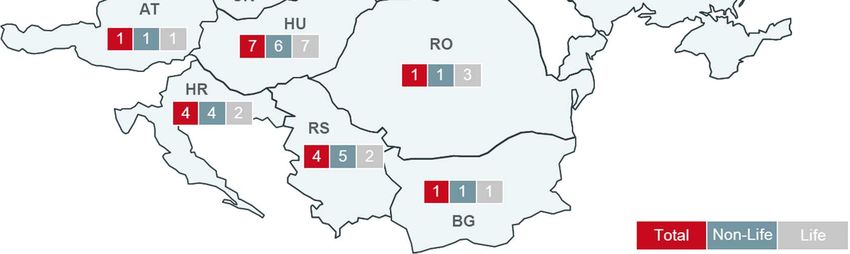

80% der CEE Banken ohne externes Rating

CEE Banken Universum in den VIG Ländern,

rund 1.000

Banken mit

externem Rating;

20%

Mit externem Mutterrating - ca. 18%

Banken ohne externes

Rating; 80%

Ohne externes Mutterrating - ca. 82%,

rund 680 Banken

Quelle: Bankscope- nur VIG Länder

20Herausforderungen für die Risikoeinschätzung

… vor allem bei lokalen und nicht-gerateten Banken

Datenqualität, Datenverfügbarkeit, Verlässlichkeit und Aussagekraft von Daten

enormes Problem für einen quantitativen Ratingansatz

Politische Unsicherheiten hinsichtlich Zusammenspiel von Wirtschaftspersonen,

Banken, Politik, Justiz, Bankenaufsicht Schließung/Insolvenz/Neueröffnung von

Banken (z.B. Corporate Commercial Bank/Bulgarien)

Verfügbare öffentliche Information zum Teil widersprüchlich und Fakten zum Teil

verspätet bzw. nach Regierungswechsel verfügbar

Keine Banken- bzw. Haftungsverbände (wie in Österreich oder Deutschland)

Diversifikation lokaler Gesellschaften führt zu Exposures gegenüber einer relativ

großen Anzahl kleinerer lokaler Banken

Eigentümerstruktur (Einzelpersonen/Offshore Gesellschaften etc.) zum Teil nicht

gänzlich zu klären

Glaubwürdigkeit bzw. Verlässlichkeit hinsichtlich veröffentlichter Informationen (z.B.

Credo Banka/Kroatien)Herausforderungen für die Risikoeinschätzung

Ursprüngliche Vorgangsweise bei nicht-gerateten Banken:

Banken mit garatetem Mutterkonzern:

Pauschale Ableitung des Ratings, gecapped mit Länderrating

Rating nur auf die Mutter bezogen, ohne Berücksichtigung der individuellen Bilanzzahlen der

Tochter-Bank

Ratings werden auch ohne vorhandene Bank Bilanzzahlen vergeben

Banken mit nicht garatetem Mutterkonzern (vielfältige Vorgangsweisen):

Keine konzernweite Methode

Lokale Gesellschaften haben teilweise eigene Ratings vergeben (z.B. basierend auf das

Länderrating)

Unterschiedliche Methoden, pauschale Ableitungen, unregelmäßige Wartung und

Datenfehler durch manuelle Eingaben zeigten Bedarf nach neuer Ratingmethode und

einheitlichem Prozess

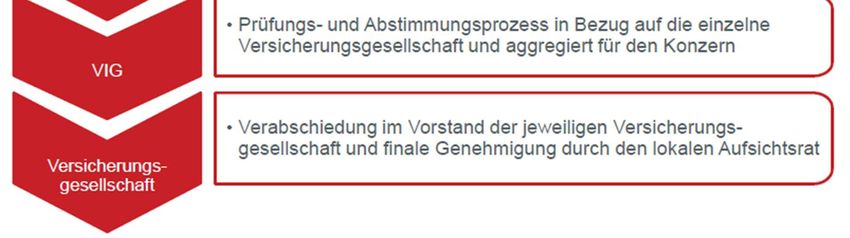

22Steuerungsansätze für Bankrisiken in Osteuropa

23Steuerungsansatz für Osteuropa in der VIG

Ziel: ein einheitlicher Ratingansatz und Prozess – in Phasen

2012: Bedarfsanalyse und Auswahl von Daten- und Ratingtool für ein auf einem Rating basierten

Banklimitsystem in Osteuropa für Cash und Festgelder

Bedarf: Ratingmethode, Datenbank, Rating Tool

Auswahlkriterien:

Für Ratingmethode:

Basis Kennzahlen: Capital, Assets, Management, Earnings, Liquidity, Sensitivity

Konsistenz, Transparenz, Nachvollziehbarkeit, Einfachheit

Örtliche Nähe des Providers

Regelmäßige Wartung

Für Datenbank:

CEE Banken: Deckung, Qualität und Rechtzeitigkeit der Daten

Für Rating Tool:

Reibungslose Integration zwischen Ratingmethode, Datenbank und Tool

Archivierung

Auswahlverfahren: Beauty Contest

Pragmatische, praktikable, kostengünstige Lösung

24Steuerungsansatz für Osteuropa in der VIG

Ziel: ein einheitlicher Ratingansatz und Prozess – in Phasen (2)

2013: Rollout des Ratingprozesses in allen Ländern Osteuropas

Kalibrierung der Ratingmethode gegen externe Ratings

Alle Banken mit neuem Prozess gerated

Allen lokalen Gesellschaften Ratingprozess und Auswirkungen auf Portfolios vorgestellt

Buy-in von internen Stakeholders

2014: Testphase für auf Rating basiertem Banklimitprozess in Osteuropa

Einheitlicher Antragsprozess zur Einräumung eines Banklimits

Prozess berücksichtigt :

Lokales Bankenumfeld, z.B. Durchschnittsrating am lokalen Markt

Geschäftsbeziehungen und Vertriebswege der lokalen Versicherungsgesellschaften

Target Asset Allokation bzw. Veranlagungsalternativen der lokalen

Versicherungsgesellschaften

25Steuerungsansatz für Osteuropa in der VIG

26Steuerungsansatz für Osteuropa in der VIG

27Steuerungsansatz für Osteuropa in der VIG

Einheitlicher Prozess für Banklimite

Von lokalen Banklisten zu Rating basierten, zentral empfohlenen und lokal

genehmigten Banklimiten für Cash und Festgelder, aber:

Rating alleine mit geringer Aussagekraft

Einheitliches Ratingmodell mit regelmäßiger zentraler Wartung

Diversifikation (Anteil einer Bank an den Kapitalanlagen) als eine limitierende Kenngröße

Bankenkonzentration bzw. Alternativen bei Bankrisiken im jeweiligen Land als Einflussgröße

für Limithöhe

Eigentümerschaft als wesentlicher qualitativer Treiber für Limit bzw. Limithöhe

Flexible Limitgestaltung (z.B. bei Währungsrisiken und/oder adversen Marktentwicklungen)

Bestätigungsvermerke von internationalen Wirtschaftsprüfungsgesellschaften

Einbindung der lokalen Versicherungsgesellschaften in die (qualitative) Risikoeinschätzung und

lokale Verantwortung für pro-aktives Monitoring

28Vielen Dank für Ihre Aufmerksamkeit!

29Sie können auch lesen