Von Hamburgern, Ameisen und dem Dollar-Wechselkurs

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gießener

Universitätsblätter

42 | 2009

Peter Winker

Von Hamburgern, Ameisen

und dem Dollar-Wechselkurs*

Einige Beobachtungen zur Einführung den meisten gängigen theoretischen Modellen

erklärbar sind.

„Finanzkrise“ lautete das Wort des Jahres Der Fokus dieses Beitrags liegt auf der Entwick-

2008. Für eine abschließende Analyse der Ur- lung von Wechselkursen, wobei der Wechsel-

sachen oder gar der Folgen dieser Finanzkrise kurs zwischen US-Dollar und Euro als Beispiel

ist es zwar noch zu früh. Mit Sicherheit lässt dient. Daher sollen einige der typischen, auch

sich aber schon jetzt festhalten, dass ein we- für die Veränderungen dieses „Preises“ beob-

sentlicher Aspekt der Finanzkrise in sich schnell achtbaren Phänomene kurz erläutert werden.

ändernden Werten von Finanzanlagen bestand Abb. 1 stellt zunächst die Entwicklung des

und in der damit verbundenen Schwierigkeit, Wechselkurses von US-Dollar zu DM bezie-

deren „echte“ Werte zu bestimmen. Insbe- hungsweise Euro von 1953 bis Ende 2008 dar.

sondere wird in diesem Zusammenhang auf Für die Zeit vor der Einführung des Euro wur-

die – zumindest aus heutiger Sicht – zu hohe den dabei die Wechselkurse auf DM-Basis mit

Bewertung von amerikanischen Immobilien dem unwiderruflichen Euro-Umrechnungskurs

hingewiesen. Allerdings galten diese Bewer- von 1,95583 DM/Euro in hypothetische Wech-

tungen als durchaus angemessen, solange selkurse auf Euro-Basis umgerechnet.

die Preise der Immobilien von Jahr zu Jahr in Als erstes fällt die im Vergleich sehr ruhige

schwindelerregende Höhen stiegen. Welcher Periode bis zu Beginn der 1970er Jahre auf.

Preis für Finanzanlagen ist also der „richtige“? Diese war durch das auf einer Konferenz im

Woran können, woran sollten sich die Akteure amerikanischen Bretton Woods im Jahr 1944

auf den Finanzmärkten orientieren? vereinbarte Wechselkursregime bedingt. In

Mit der Suche nach Antworten auf diese Frage der Vereinbarung von Bretton Woods wurden

haben sich nicht zuletzt auch viele Forscher aus die Wechselkurse zwischen den beteiligten

dem Bereich der Wirtschaftswissenschaften Ländern mehr oder weniger festgeschrie-

beschäftigt. Dabei ist über die Jahre eine recht ben. Als Anker fungierte der US-Dollar, für

umfangreiche wissenschaftliche Literatur ent- den selbst wiederum eine Golddeckung ge-

standen, die durchaus interessante Einblicke geben war. Nach dem Auseinanderbrechen

erlaubt. Allerdings liegen damit noch keine dieser zwischenstaatlichen Vereinbarung zeigt

umfassenden oder gar abschließenden Ant- der Wechselkurs eine deutlich ansteigende

worten auf die Frage vor, wie Finanzanlagen kurz- und mittelfristige Schwankungsbreite

tatsächlich bewertet werden. Gleichzeitig kön- (Volatilität). Neben sehr starken kurzfristigen

nen nicht nur in der aktuellen Finanzkrise Preis- Schwankungen fallen auch die ausgeprägten

änderungen auf Finanzmärkten beobachtet Bewegungen im mittelfristigen Bereich ins

werden, die nicht mit streng rationalem Ver- Auge. Auf die deutliche Abwertung des Dol-

halten der Akteure und damit auch nicht mit lar relativ zur DM bis Anfang der 1980er Jahre

folgte eine massive Aufwertung bis 1985. Da-

* Vortrag bei der Mitgliederversammlung der GHG am nach dauerte es lediglich zwei Jahre, bis das

1. Juli 2008. Für hilfreiche Kommentare zu einer ersten Niveau von 1980 wieder erreicht war. Auch

Fassung dieses Beitrags bin ich Elke Dünnhoff, Henning

die Veränderungen am aktuellen Rand, der

Fischer und Manfred Gilli zu Dank verpflichtet. Alle ver-

bliebenen Unklarheiten der Darstellung gehen natürlich Rückgang des Wechselkurses von über 1,50

alleine zu meinen Lasten. auf unter 1,30 Dollar pro Euro binnen weni-

63

folgen, während umge-

kehrt auf ruhige Phasen

meist ebenso ruhige Pha-

sen folgen. Wenn man

nicht die Reihen selbst,

sondern die daraus für

eine tägliche Anlage re-

sultierenden Renditen

betrachtet (also: wieviel

Prozent Gewinn oder Ver-

lust würde man machen,

wenn man heute Euro in

Dollar tauschte und mor-

gen wieder zurück?), zeigt

sich diese Abhängigkeit in

so genannten „Klumpen“.

Abb. 2 zeigt die täglichen

Wechselkursrenditen für

den US-Dollar relativ zum

Euro seit 1999. Deutlich er-

Abb. 1: Wechselkurs US-Dollar zu Euro 1953–2008 kennbar sind die Klumpen

hoher Volatilität (großer

ger Monate waren im historischen Vergleich Schwankungsbreiten) z. B. im Jahr 2000, aber

enorm. Ein ähnlich starkes Ansteigen der auch Phasen sehr geringer Ausschläge wie zu

Preise für Finanzmarktanlagen mit anschlie- Beginn des Jahres 2002 oder Ende 2006 bis

ßendem mindestens ebenso rapiden Verfall Mitte 2007. Zuletzt ist seit Mitte 2008 wieder

lässt sich immer wieder auch für Aktien (Neu- eine hoch volatile Periode festzustellen.

er Markt 2001), Rohstoffe (Öl und Gold) und Fasst man die täglichen Renditen der Wechsel-

andere Anlagekategorien finden. Als Bezeich- kurse als mehr oder weniger zufällige Ereignisse

nung für dieses Phänomen hat sich der Be- auf, kann man die zufälligen Realisierungen

griff der „Blase“ eingebürgert, die schließlich durch ihre Verteilungsfunktion beschreiben. Die-

„platzt“. Eine der ältesten bekannten Blasen se gibt an, wie wahrscheinlich bestimmte Aus-

ist die für holländische Tulpenzwiebeln in der prägungen sind, d.h. wie oft man beispielswei-

Mitte des 17. Jahrhunderts. Auch die jüngere se Renditen unter –2% oder über 2% erwarten

Entwicklung auf dem amerikanischen Immobi- muss. Derartige Zufallsverteilungen lassen sich

lienmarkt lässt sich wohl als Blase bezeichnen, für viele Phänomene – auch in den Wirtschafts-

wobei neben den Immobilienpreisen selbst wissenschaften – gut durch die so genannte

auch die daran gekoppelten Hypotheken und Normalverteilung abbilden, die dem einen oder

wiederum daraus konstruierte Kreditderivate anderen Leser noch von der Vorderseite des

betroffen sind. 10-Mark-Scheins als „Gaußsche Glockenkur-

Nicht unmittelbar aus Abb. 1 abzulesen sind ve“ bekannt sein mag. Im Vergleich mit dieser

weitere Eigenschaften von Finanzmarktzeitrei- „normalen“ Verteilung weisen die Renditen

hen. Insbesondere zwei Charakteristika gelten von Finanzmarktzeitreihen zu oft extreme Aus-

dabei als empirisch gut belegte so genannte schläge auf, während gleichzeitig auch zu oft

stilisierte Fakten: Klumpenbildung und dicke ganz geringe Ausschläge auftreten. Mit ande-

Enden. Unter Klumpenbildung fasst man die ren Worten, bei im Durchschnitt gleichen Ren-

Beobachtung zusammen, dass auf Perioden diten und gleicher Volatilität sind extreme Ereig-

mit starken kurzfristigen Schwankungen meist nisse häufiger. Die Bezeichnung „dicke Enden“

wieder Perioden mit starken Preisänderungen ist dabei allerdings weniger den ökonomischen

64Implikationen geschuldet,

die das „dicke Ende“ einer

Finanzkrise darstellen kann,

sondern der graphischen

Darstellung der Verteilung.

Wir halten also fest, dass

Finanzmarktzeitreihen ge-

legentlich Blasen werfen,

Klumpen bilden und dicke

Enden aufweisen. Dies

gilt insbesondere auch für

Wechselkursdaten und

stellt die Ökonomen vor

das Problem, diese Eigen-

schaften modelltheoretisch

zu begründen.

Das Problem

der Ökonomen

Das Problem der Öko- Abb. 2: Tägliche Wechselkursrenditen 1999–2008

nomen besteht gerade in

den zuletzt beschriebenen Eigenschaften von In Abb. 3 wird diese Idee am Beispiel eines Big

Wechselkursdaten. Es gibt zwar eine Reihe Mac skizziert. Natürlich ist dieses Beispiel nicht

von theoretischen Modellen, die zumindest auf unbedingt besonders realistisch. Auf einige

längere Sicht hin eine plausible Erklärung für Einwände wird in der Folge noch eingegangen

die mögliche Entwicklung von Wechselkursen werden. Allerdings dient es häufig als Illus-

liefern. Allerdings erweisen sich diese Modelle tration, weil das Produkt den meisten Lesern

kurz- bis mittelfristig als weitgehend ungeeig- geläufig sein dürfte, nahezu überall auf der

net, um die empirische Entwicklung nachzuzei- Welt in identischer Form angeboten wird und

chnen, geschweige denn, um sie zu prognosti- außerdem die Preise vergleichsweise einfach zu

zieren. Hinzu kommt, dass die Modelle die eben erheben sind. Dem Beispiel in Abb. 3 liegen die

aufgeführten spezifischen Charakteristika realer Informationen für August 2007 zugrunde.

Wechselkursdaten, also das Entstehen und Plat- Demnach kostete ein Big Mac im August 2007

zen von Blasen, die Bildung von Klumpen und im Durchschnitt in den USA 3,41 $, während

die Existenz dicker Enden, nicht darstellen kön- er in der Eurozone für durchschnittlich 3,09 €

nen. zu haben war. Nach der Kaufkraftparitäten-

Bevor wir uns diesen Problemen zuwenden, soll theorie müssten alle Europäer ihre Big Macs in

zunächst erst einmal eines der grundlegenden den USA kaufen, wenn sie dort nach Wechsel-

theoretischen Modelle kurz vorgestellt werden, kursumrechnung günstiger sind, oder es kä-

das zumindest auf den ersten Blick recht plausi- men umgekehrt alle Amerikaner nach Europa,

bel wirkt. Es handelt sich um das Modell der so wenn dort die Preise nach Umrechnung güns-

genannten Kaufkraftparität. Dabei wird unter- tiger wären.

stellt, dass potenzielle Konsumenten die Wahl Dieses Verhalten der Konsumenten würde zu

haben, ob sie im Inland oder Ausland einkaufen Preisanpassungen in den betroffenen Ländern

wollen. Wenn sie im Ausland kaufen, müssen sie führen, bis sich in einer gleichgewichtigen

den dortigen Preis mit dem aktuellen Wechsel- Situation die Preise nach Umrechnung gerade

kurs in die heimische Währung umrechnen, um einander entsprechen. Dann wären 3,41 $ in

einen sinnvollen Vergleich anstellen zu können. ihrer Kaufkraft vergleichbar mit 3,09 €. Als

65Abb. 3: Big-Mac-Preise und Kaufkraftparität (August 2007) gleichgewichtigen Wechselkurs berechnet gen kann, die tatsächliche Wechselkursent- man daraus unmittelbar 1 € ~ 3,41 / 3,09 $ wicklung zu erklären. Insbesondere gibt es ~ 1,10 $. Dieser Wechselkurs, der sich aus der sicher nicht nur ein Produkt wie den Big Mac, Kaufkraftparitätentheorie zumindest langfristig sondern derer viele. Davon sind einige eher ergeben sollte, lag allerdings erheblich unter zum Handel über den Atlantik hinweg geeig- dem tatsächlichen Wechselkurs, der im August net als andere – wer würde beispielsweise für 2007 1,45 $ pro Euro betrug und sich auch bis einen Big Mac den weiten Weg antreten? Und Sommer 2008 nicht in die „richtige“ Richtung dann gibt es noch Steuern, Zoll und andere bewegt hat. Handelsschranken (der Import eines Big Mac Allerdings könnte man auf der Basis dieser Be- dürfte beispielsweise schon daran scheitern, obachtungen eine naive Prognose abgeben: dass die private Einfuhr von Fleischprodukten Wenn der aktuelle Wechselkurs über dem aus nicht zur EU gehörenden Ländern grund- der Big-Mac-Parität liegt, erwartet man einen sätzlich nicht erlaubt ist). Anstelle von realen Rückgang, liegt er darunter, einen Anstieg des Gütern bietet sich daher vielleicht eher die Be- Wechselkurses. Eine derartig schlichte Pro- trachtung von Geldströmen an. Geld lässt sich gnose hätte in den vergangenen Jahren mit- deutlich leichter transferieren als ein Big Mac. telfristig immerhin einen Teil der tatsächlichen Statt in Deutschland eine Bundesanleihe im Wechselkursentwicklung vorhersagen können. Wert von 1000 € zu kaufen, kann der Betrag in Auch im aktuellen Fall wäre diese Prognose Dollar getauscht, in den USA in eine Staatsan- zutreffend gewesen, wie die Entwicklung des leihe angelegt und nach deren Fälligkeit wieder Wechselkurses zwischen Dollar und Euro in der in Euro zurückgetauscht werden. Man würde zweiten Jahreshälfte 2008 gezeigt hat. erwarten, dass die daraus resultierende Ver- Wie bereits angesprochen, lässt sich ohne wei- zinsung in beiden Fällen ungefähr die gleiche teres eine ganze Reihe von Gründen aufzählen, ist. Das auf dieser Annahme basierende Modell warum es mit der Kaufkraftparitätentheorie in der Wechselkursentwicklung heißt daher auch der präsentierten schlichten Form nicht gelin- die Zinsparitätentheorie. Diese ist in ihrem Er- 66

klärungsgehalt der Kaufkraftparitätentheorie ßen. In einer noch einfacheren Variante, die

jedoch auch nicht unbedingt überlegen. nicht mehr ganz der Analogie der Ameisen

Beide Modelle schaffen es jedenfalls nicht, die entspricht, wird unterstellt, dass man sich der

drei typischen Charakteristika hervorzubrin- Meinung des Erstbesten, der einem über den

gen, die oben beschrieben wurden: Blasen, Weg läuft, mit einer gewissen Wahrscheinlich-

Klumpen und dicke Enden. Offenbar bedarf es keit anschließt. Eines der ersten Modelle, die

dafür einer anderen Idee. auf individuellem Verhalten derartiger Agenten

basieren, wurde Anfang der 1990er Jahre von

Die Ameisen als Modell Alan Kirman (1991, 1993) vorgestellt. Inzwi-

schen gibt es eine Vielzahl von Erweiterungen

Damit kommen wir zur dritten Komponente des Ansatzes. Hier soll nur die einfachste Va-

des Titels dieses Beitrags, den Ameisen. Anstatt riante vorgestellt werden, um die Idee zu er-

zu versuchen, die Preise auf Finanzmärkten läutern.

direkt auf fundamentale Gesetzmäßigkeiten In der Grundvariante des Modells von Kirman

zurückzuführen, könnte man versuchen, das gibt es zwei Regeln, denen Anleger folgen

Verhalten der Akteure (Agenten) selbst zu mo- können. Entweder sie folgen einem fundamen-

dellieren. Der Modelltyp, der direkt auf diesem talen Modell, gehen also beispielsweise davon

individuellen Verhalten basiert, wird daher aus, dass sich der Wechselkurs an das durch

auch als Klasse der agenten-basierten Model- die Kaufkraftparität definierte Niveau anpas-

le bezeichnet. Dabei ist zu berücksichtigen, sen wird. Oder aber sie gehören zur Gruppe

dass sich die Agenten nicht völlig unabhängig der so genannten Chartisten, die unterstellen,

voneinander verhalten. Zumindest wirken sie dass sich der Trend der Vergangenheit auch in

durch ihr Verhalten auf die Marktpreise ein und Zukunft fortsetzen wird. Es liegt auf der Hand,

reagieren auch wieder auf diese. Es findet also dass es gerade diese Gruppe der Anleger ist,

eine Kommunikation über den Markt statt. welche die Blasen wachsen lässt.

Außerdem bleibt es den Anlegern überlassen, Die wesentliche Innovation des Ansatzes von

ihre Strategie zu wählen und anzupassen, wie Kirman bestand jedoch nicht in der Modellie-

es ihnen sinnvoll erscheint. Und hier setzt die rung von zwei unterschiedlichen Typen von

Analogie zu den Ameisen ein. Anlegern, sondern in der Annahme, dass sich

Die Beobachtung von Ameisenstaaten hat ge- dieses Verhalten auch ändern kann. Dafür sieht

zeigt, dass diese durch eine relativ schlichte, im das Modell zwei Mechanismen vor. Erstens

Ergebnis aber sehr effiziente Form der Kom- treffen immer wieder Anleger zufällig aufei-

munikation zu ihren Futterquellen finden. Zu- nander, wobei der eine der beiden mit einer

nächst ziehen die Ameisen nahezu ziellos von festgelegten Wahrscheinlichkeit das Verhalten

ihrem Nest los, wobei sie eine feine Duftspur des anderen imitieren wird. Intuitiv wird da-

hinterlassen. Stoßen sie bei ihrer Suche auf durch die Situation abgebildet, dass Sie vom

eine Futterquelle, kehren sie zum Nest zurück. Nachbarn erfahren, wie sich sein Vermögen am

Dabei verstärkt sich die ausgelegte Duftspur. Neuen Markt von Tag zu Tag erhöht, und des-

Weitere Ameisen, die das Nest verlassen, wer- halb seine Anlagestrategie übernehmen. Bleibt

den nun bevorzugt dieser Spur folgen, so dass zu hoffen, dass Sie diese Strategie dann recht-

sich eine gegenseitige Verstärkung von immer zeitig wieder aufgegeben haben. Eine Chan-

mehr Duftspuren und erfolgreicher Futter- ce dazu bietet der zweite Mechanismus, die

suche ergibt, bis die Futterquelle irgendwann Mutation, die mit einer ebenfalls festgelegten

erschöpft ist. kleinen Wahrscheinlichkeit jedem Anleger die

Zwei Aspekte dieses Verhaltens lassen sich auch „Erleuchtung“ bescheren kann, dass es besser

in ein Modell für Finanzmärkte übertragen. Ers- wäre, eine andere Strategie zu wählen. Natür-

tens verhalten sich nicht alle Ameisen immer lich gibt es auch hier keine Garantie, dass die

gleich. Zweitens gibt es eine Tendenz, sich den „Erleuchtung“ zum richtigen Zeitpunkt in die

scheinbar erfolgreichen Individuen anzuschlie- richtige Richtung führt.

67Offensichtlich kann das skizzierte, extrem ver- mindest eine Anpassung in die richtige Richtung

einfachte Modell nicht in der Lage sein, den erwarten dürfen. Ob diese in der Vergangenheit

exakten Verlauf der Wechselkursentwicklung stattfand, lässt sich mit statistischen Verfahren

nachzuzeichnen. Gegenüber den oben vorge- prüfen. Als Ergebnis würde man feststellen,

stellten theoretischen Ansätzen hat es jedoch dass es von der Tendenz her in der Regel mittel-

den großen Vorteil, dass damit alle wesent- fristig eine Anpassung in die richtige Richtung

lichen Charakteristika von Finanzmarktzeit- gab, dass diese allerdings relativ langsam und

reihen nachgebildet werden können. Mit an- unvollständig erfolgte. Damit ist der Erklärungs-

deren Worten, dieses einfache Modell kann gehalt des Modells zwar nicht gleich null, aber

Blasen erzeugen, Klumpen bilden und dicke eben durchaus noch steigerungsfähig.

Enden aufweisen und damit insbesondere im Eine vergleichbare Überprüfung eines agenten-

Hinblick auf kurzfristige Phänomene erheblich basierten Modells ist nicht so einfach. Tatsäch-

mehr leisten als die klassischen Ansätze wie die lich fehlt bislang eine einheitliche Methode

Kaufkraft- oder Zinsparitätentheorie. zu diesem Zweck. Da diese Modelle nicht pri-

Diese knappe Skizze der Idee agenten-basierter mär das Ziel haben, die tatsächliche Wechsel-

Modelle ist sicher nicht geeignet, ein tiefer ge- kursentwicklung zu beschreiben, sondern eher

hendes Verständnis der Methode zu vermitteln. deren typische Charakteristika, liefern sie keine

Außerdem soll an dieser Stelle auch nicht auf Resultate, die für einen direkten Vergleich mit

die ganze Breite möglicher Anwendungen der den realen Daten geeignet wären. Daher be-

agenten-basierten Modelle eingegangen wer- dient man sich in diesem Fall eines indirekten

den. Der interessierte Leser kann aber einige Ansatzes. Dieser konzentriert sich auf die Frage,

interessante Anwendungen auf gesamtwirt- mit welcher Genauigkeit das Modell bestimmte

schaftliche Zusammenhänge, Innovationsver- Eigenschaften der realen Daten reproduzieren

halten, Verkehr und Stromnetze und natürlich kann. Vereinfacht ausgedrückt: Erzeugt das

auch auf Finanzmärkte in einem kürzlich er- Modell genauso oft und genauso große Blasen

schienenen Themenheft der Jahrbücher für wie der reale Markt? Fällt die Klumpenbildung

Nationalökonomie und Statistik (LeBaron/Win- vergleichbar aus? Und sind auch die Enden ge-

ker, 2008) finden. nauso dick wie in der Realität? All diese statis-

tischen Eigenschaften können sowohl für die

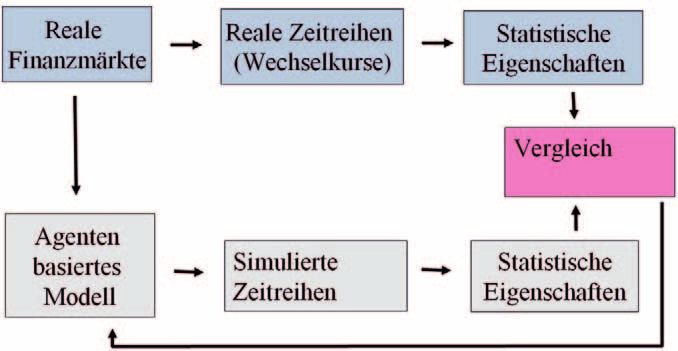

Modell und Realität realen Daten als auch für die simulierten Da-

ten durch statistische Maßzahlen ausgedrückt

Vor den Schlussfolgerungen möchte ich diese werden, deren Vergleich dann die gewünschte

Ausführungen abrunden mit einigen Anmer- Auskunft liefert. Im Idealfall wären dabei alle

kungen zum Zusammenhang von Modell und Werte für simulierte und reale Daten gleich.

Realität. Bevor man ein Modell einsetzen kann, Das Ergebnis des Vergleichs der Eigenschaften

um die aktuelle Situation zu analysieren, eine realer und durch das Modell simulierter Daten

Prognose über die wahrscheinliche zukünf- hängt nicht allein vom gewählten Modell ab.

tige Entwicklung abzugeben oder spezifische Vielmehr wird auch die Festsetzung der Werte

politische Maßnahmen zu empfehlen, sollte bestimmter Parameter des Modells eine Rolle

das Modell zunächst einer Überprüfung un- spielen. Zwei der zentralen Parameter des skiz-

terzogen werden. Insbesondere ist zu testen, zierten Modells von Alan Kirman sind beispiels-

inwieweit es die relevanten Eigenschaften des weise die Wahrscheinlichkeit, mit der man sich

betrachteten Phänomens darstellen kann. bei einem zufälligen Treffen von der Strategie

Für das Beispiel der Wechselkursentwicklung er- des anderen überzeugen lässt, und die Wahr-

scheint es nahe liegend, wie die klassischen The- scheinlichkeit einer Mutation (der plötzlichen

orien einer solchen Prüfung unterzogen werden Erleuchtung). Es ist durchaus vorstellbar, dass

können. Wenn, wie im Beispiel aus Abb. 3, der unterschiedliche Werte für diese Parameter

aktuelle Wechselkurs von dem durch das Mo- andere Eigenschaften des Modells erzeugen.

dell prognostizierten abweicht, sollte man zu- Wenn beispielsweise gar keine Mutationen

68auftreten würden, könnte

es sein, dass die Agenten

im Modell irgendwann

alle vom gleichen Typ sind.

Wenn dies der fundamen-

talistische Typ ist, würden

sehr ruhige Wechselkurs-

reihen resultieren. Wenn

es der chartistische Typ

wäre, könnten Blasen für

immer wachsen. Beides

entspricht nicht den realen

Beobachtungen, was für

eine von null verschiedene Abb. 4: Validierung agenten-basierter Modelle

Mutationsrate spricht. Das

Ziel besteht also darin, genau die Werte für die lich eine bessere Modellierung von Wechsel-

Parameter des Modells zu wählen, die zu einer kurszeitreihen oder anderen Finanzmarktzeit-

möglichst guten Übereinstimmung von Modell reihen möglich sein wird. Zumindest hilft die

und realen Daten führen. Diese Rückkoppe- Klasse der agenten-basierten Modelle jedoch,

lung ist in Abb. 4 durch den Pfeil dargestellt, unser Verständnis über die Ursachen und Aus-

der von der Box „Vergleich“ zurück zur Box wirkungen großer Veränderungen auf den Fi-

„agenten-basiertes Modell“ führt. Man spricht nanzmärkten zu verbessern.

dann auch von einer „Schätzung“ der Parame-

ter. Der vorgestellte Ansatz wird als indirekte Schlussfolgerungen

simulierte Momentenmethode bezeichnet.

Erschwert wird dieses Unterfangen in der Zusammenfassend lässt sich festhalten, dass der

praktischen Umsetzung dadurch, dass zwar Nutzen der klassischen ökonomischen Ansätze

die Werte der gewählten Maße für die realen zum Verständnis kurzfristiger Entwicklungen

Wechselkursdaten in einem bestimmten histo- auf Finanzmärkten häufig sehr begrenzt ist. Au-

rischen Zeitraum eindeutig bestimmbar sind, ßerdem eignen sich diese Theorien auch nicht,

dieselben Maße für die simulierten Zeitreihen die Wirkungen möglicher institutioneller Ein-

des Modells bei jeder Wiederholung jedoch et- griffe in das Geschehen auf Finanzmärkten zu

was anders ausfallen können. Dies liegt an den analysieren. So wird beispielsweise eine so ge-

zufälligen Komponenten des Modells (Über- nannte Tobin-Steuer auf Devisentransaktionen

zeugungswahrscheinlichkeit, Mutationswahr- vorgeschlagen, um die kurzfristige Spekulation

scheinlichkeit). Daher muss das Modell öfter und die daraus resultierenden Schwankungen

simuliert werden, um dann mit den durch- auf dem Devisenmarkt zu reduzieren. Offenbar

schnittlichen Werten für die statistischen Maße macht eine solche Steuer im klassischen Modell

weiter zu verfahren. wenig Sinn, in dem Devisentransaktionen aus-

Mit den rechentechnischen Komplikationen schließlich durchgeführt werden, um den Han-

und Ansätzen zu deren Lösung möchte ich del zwischen Ländern zu realisieren. In diesem

die Leser an dieser Stelle nicht aufhalten, sie Fall würde eine solche Steuer nur den Kauf des

werden beispielsweise in Winker/Gilli/Jelesko- Big Mac jenseits des Atlantiks verteuern, was

vic (2007) ausführlicher diskutiert. Wichtig zumindest bei anderen Gütern nicht unbedingt

erscheint mir jedoch der Hinweis, dass die Me- im Interesse der Konsumenten sein dürfte.

thode noch in ihren Kinderschuhen steckt. Von Gegenüber den klassischen Theorien erlauben

daher ist es wenig überraschend, dass derzeit die agenten-basierten Modelle realistischere

noch keine Aussage darüber möglich ist, ob Annahmen über das Verhalten der Akteure.

mit den vorgestellten Modellansätzen tatsäch- Insbesondere muss nicht davon ausgegangen

69werden, dass sich alle Marktteilnehmer immer nieren. Das Entstehen einer Blase könnte damit

gleich verhalten. Stattdessen können unter- nicht erst im Nachhinein diagnostiziert werden,

schiedliche Verhaltensregeln unterstellt wer- sondern schon, während diese noch im Wach-

den, die entweder recht einfach konzipiert sind sen ist. Wichtiger vielleicht noch als derartige

wie im hier vorgestellten Beispiel oder aber das Aussagen ist aber die Option, empirisch valide

Ergebnis komplexerer Lernvorgänge sind, die Modelle dieses Typus zu nutzen, um die Effekte

dann ebenfalls Teil des Modells werden. Na- institutioneller Eingriffe zu analysieren. Bei-

türlich entsteht hierdurch eine deutlich höhere spielsweise kann man in einem solchen Modell

Komplexität der Modellierung, da man im Prin- sinnvoll die Frage stellen, ob eine Tobin-Steuer

zip nahezu beliebig viele, mehr oder weniger grundsätzlich geeignet wäre, die Häufigkeit des

sinnvolle Verhaltensmuster unterstellen kann. Entstehens und das Ausmaß von Blasen zu re-

Dazu kommt noch, dass es ebenfalls realistisch duzieren. Beispiele für solche Analysen finden

ist, wie im hier vorgestellten Modell anzuneh- sich bei Westerhoff (2008).

men, dass sich das Verhalten im Zeitablauf än- Wie nicht unüblich am Schluss einer Abhand-

dern kann. Wiederum kann diese Änderung lung über einen relativ jungen Forschungs-

eher einem schlichten Zufallsmuster folgen zweig, kann es kein abschließendes Urteil

oder ebenfalls das Ergebnis eines komplexen darüber geben, ob der Ansatz anderen Metho-

Lernprozesses sein, indem man beispielswei- den überlegen ist oder nicht. Es lässt sich aber

se unterstellt, dass Strategien, die sich in der sicher festhalten, dass agenten-basierte Modelle

Vergangenheit als erfolgreich herausgestellt neue Einsichten über die Funktionsweise (nicht

haben, eine höhere Wahrscheinlichkeit aufwei- nur) von Finanzmärkten liefern können. Damit

sen, auch in Zukunft angewandt zu werden. steckt auf jeden Fall Potential in den vorgestell-

Man erkauft sich die höhere Realitätsnähe der ten Ideen. Dieses Potential zu realisieren wird

Modelle somit mit einem erheblich höheren die Aufgabe zukünftiger Forschungsarbeiten

Komplexitätsgrad, was sich insbesondere für sein. Vielleicht wird es dann auch möglich sein,

die Quantifizierung der Modellparameter und in Zukunft die ersten Anzeichen von drohenden

den Vergleich der Modellgüte mehrerer Model- Finanzmarktkrisen früher zu erkennen und ge-

le als zumindest nicht unproblematisch heraus- eignete institutionelle Maßnahmen zu deren

stellt. Im vorliegenden Beitrag konnte lediglich Verhinderung zu finden.

eine grobe Idee vermittelt werden, wie mit die-

sem Problem methodisch umgegangen werden

Literatur:

kann. Die Forschung dazu steht aber eher noch

Kirman, A. (1991): Epidemics of opinion and speculative

am Anfang. Wenn diese Probleme jedoch zu- bubbles in financial markets. In: M. Taylor (Hrsg.): Mo-

mindest teilweise in den Griff zu bekommen ney and Financial Markets. Macmillan, S. 354–368.

sind, erhält man eine neue Modellklasse, die Kirman, A. (1993): Ants, rationality, and recruitment. In:

neue Analysen erlaubt. Wahrscheinlich wird es Quarterly Journal of Economics 108, S. 137–156.

LeBaron, B.; Winker, P. (2008): Introduction to Special

zwar auch mit diesen Modellen nicht gelingen, Issues on Agent Based Models in Economic Policy Ad-

perfekte Prognosen über die Entwicklung der vice. In: Jahrbücher für Nationalökonomie und Statistik

Wechselkurse abzuliefern. Würde dies gelin- 228, S. 141–147.

Westerhoff, F. (2008): Regulation of financial markets:

gen, wäre der Autor ein gemachter Mann und Some First Insights from Agent-Based Models. In:

würde sich hüten, sein Wissen mit anderen zu Jahrbücher für Nationalökonomie und Statistik 228,

teilen. Allerdings könnte die Schätzung der Mo- S. 195–227.

delle eines Tages Aussagen darüber erlauben, in Winker, P.; Gilli, M.; Jeleskovic, V. (2007): An Objective

Function for Simulation Based Inference on Exchange

welchem Zustand sich ein Markt aktuell befin- Rate Data. In: Journal of Economic Interaction and Co-

det, das heißt, welche Art von Strategien domi- ordination 2, S. 125–145.

70Sie können auch lesen