Wenn Maschinen Betrüger ausbremsen - collectAI

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Auf der Bezahlseite von Collect.ai

können Kundinnen ihre Rechnung

Backend

sofort online begleichen

Wenn Maschinen

Betrüger ausbremsen

Präzise und schnelle Analysen riesiger Datenmengen helfen, Betrugsversuche im

Bezahlprozess aufzuspüren. Auch beim Verwalten von offenen Forderungen

kommt mittlerweile Künstliche Intelligenz zum Einsatz.

Christiane Fröhlich

I

st der Neukunde mit dem ansehnlichen Warenkorb tatsäch- System für die Bonitätsprüfung, das Risikomanagement und die

lich der, der er vorgibt zu sein? Und wie groß ist die Wahr- Betrugsabwehr entwickelt hat. Dabei steht schon lange die Ana-

scheinlichkeit, dass er seine Rechnung auch bezahlt? Solche lyse der vorhanden Kundendaten und das Kundenverhalten in

Fragen beschäftigen Online- und Versandhändler seit jeher, der Vergangenheit im Mittelpunkt, um daraus eine möglichst

weswegen sich im Laufe der Zeit ein immer ausgeklügelteres präzise Vorhersage für die Zukunft abzuleiten.

Heute ist die Beziehung zwischen Kunden und Händlern stark

digitalisiert. In vielen Fällen findet überhaupt kein persönlicher

Kontakt mehr statt, stattdessen verschwindet der Käufer in der

Onlinewelt in der Anonymität. Die Anbieterseite setzt auf

Worum es geht automatisierte Analysen und Überprüfungen, die inzwischen mit

Händlern entgeht viel Umsatz, wenn Kunden nicht bezahlen. Um Machine Learning oder Künstlicher Intelligenz (KI) arbeiten.

das zu verhindern, müssen säumige Zahler zum Begleichen ihrer Drei Faktoren machen den Einsatz von KI beim Risiko- und

Foto: collectai

Rechnung gebracht und dreisten Betrügern schon im Vorfeld das Betrugsmanagement so unabdingbar: zum Ersten die riesige

Handwerk gelegt werden. KI kann immer besser dabei helfen, große Menge von Daten, die immer wieder auf unterschiedliche Weise

Datenmengen dahingehend zu analysieren und zu interpretieren. miteinander verknüpft werden muss, zum Zweiten das hohe

40 7/2021 INTERNET WORLD BUSINESS

Tempo, das von den Prüfsyste-

Backend

men verlangt wird. Denn die Boni- „Da die gängigen Methoden

tätsprüfung und Risikoabwägung,

die nötig werden, wenn ein Kunde nicht mehr ausreichen, ist

im Onlineshop per Rechnung

bezahlen will, müssen in zwei

der Einsatz von KI heute

oder drei Sekunden abgeschlos- zwingend notwendig. Und die

sen sein, also in Echtzeit erfolgen.

Länger will der geübte Online- Entwicklung in diesem Bereich

shopper nicht mehr warten. Zum

Dritten ist der Kostendruck hoch.

wird rasant weitergehen“

Das heißt, je besser die Prüfpro- Martina Neumayr, Senior Vice President Credit Risk

zesse optimiert und automatisiert & Fraud Services bei Experian

sind, desto größer ist das Einspar-

potenzial bei gleichzeitig höheren

Realisierungsquoten an tatsächlich erfolgten Zahlungen. e rschwerend hinzukomme, dass die „Nadeln“ ihr Aussehen konti-

„Da die gängigen Methoden dafür nicht mehr ausreichen, ist d er nuierlich in Form neuer Betrugsphänomene veränderten. „Um

Einsatz von KI heute zwingend notwendig. Und die Entwicklung dies zuverlässig zu erkennen, ist der Einsatz fortgeschrittener

in diesem Bereich wird auch rasant weitergehen, daran b esteht Algorithmen nötig“, sagt sie. „Als sehr erfolgreich hat sich hierbei

überhaupt kein Zweifel“, fasst Martina Neumayr, Senior Vice Pre- die Kombination aus dem Lernen der Zusammenhänge anhand

sident Credit Risk & Fraud Services beim Risikomanagement- der in der Historie aufgetretenen Betrugsfälle und der Suche

Spezialisten Experian, zusammen. nach neuen Mustern erwiesen.“ Dies gelte vor allem auch deswe-

Allein im vergangenen Jahr ist die Anzahl der gestohlenen gen, weil die KI-gestützte Technik kürzere Anpassungszyklen an

Identitäten, die online gefunden werden konnte, einer Experian- die jeweiligen Modelle erlaube.

eigenen Erhebung zufolge um mehr als 650 Prozent gestiegen.

Zudem ist die Betrugsabwehr immer ein Wettlauf gegen den

Erfindungsreichtum der Kriminellen, weswegen der Bedarf an Der Begriff Künstliche Intelligenz

hochleistungsfähigen Analysesystemen groß ist. wird überstrapaziert

So gleicht die Betrugsabwehr laut Neumayr häufig der sprich-

wörtlichen Suche nach der „Nadel im Heuhaufen“, wobei Gleichzeitig wird der Begriff der Künstlichen Intelligenz nach Ein-

schätzung etlicher Experten derzeit überstrapaziert. So kritisiert

etwa Stephan Stricker, Gründer und CEO des Inkasso-Start-ups

Pair Finance, dass KI ein sehr weitläufiger Begriff sei, der „mitt-

Nur 18 Prozent nutzen KI zur lerweile zu häufig für das eigene Marketing missbraucht“ werde.

Betrugsprävention Bei den meisten Unternehmen spielt KI seiner Meinung nach bis-

her keine oder nur eine sehr kleine Rolle. Ähnlich kritisch bewer-

Von den knapp 1.000 von Adesso befragten Entscheiderinnen und

Entscheidern in Unternehmen nutzen erst 18 Prozent KI, um Betrug tet Stephan Schütrumpf, Mitglied der Geschäftsleitung bei der

vorzubeugen Rating-Agentur Creditreform Rating, die Situation: „Viele der

heute verwendeten Begriffe waren früher Fachbegriffe aus den

Nicht Umgesetzt bzw.

vorstellbar in Umsetzung

Bereichen Statistik und statistisches Lernen, mittlerweile werden

sie bereichsübergreifend verwendet.“ Letztlich könne man auch

14 % 18 % eine einfache lineare Regression zu Künstlicher Intelligenz zäh-

len. Gemeint ist die Analyse der Beziehung zweier Variablen

zueinander, um daraus eine Prognose abzuleiten. „Wir haben die

Einsatz von KI gesamte Diskussion um das Themenfeld KI eher als Hype wahr-

zur Betrugsprävention genommen“, betont er. Dennoch sei Fakt, dass KI aus dem beruf-

(Fraud Detection) 29 %

lichen und auch aus dem privaten Leben nicht mehr wegzu

Geplant denken sei.

39 % Dementsprechend bieten auch viele Dienstleister aus den

Bereichen Bonitätsprüfung und Risikoabwehr sowie Forderungs-

Nicht geplant,

aber vorstellbar management und Inkasso Dienste an, die auf KI basieren. Credit-

reform Rating hat für seine B2B-Zielgruppe aus den Branchen

Finanzdienstleistungen, Retail, Energiewirtschaft und Produktion

INTERNET WORLD BUSINESS 7/2021 Quelle: Adesso, Studie „KI – eine Bestandsauf-

nahme 2021“, n = knapp 1.000 Unternehmensverantwortliche aus der DACH-Region beispielsweise seine „Credit Risk Solution“ entwickelt. Mithilfe

der Lösung können Unternehmen Risikoprofile von Geschäfts →

INTERNET WORLD BUSINESS 7/2021 41

partnern im Neu- und Bestandskundengeschäft erstellen, indem

Backend

verfügbare Finanzinformationen zu dem jeweiligen Geschäfts-

partner geprüft, analysiert und in standardisierten Reports

zusammengefasst werden. Ein weiteres Produkt ist das „Credit

reform Ratingsystem“, über das Finanzdienstleister automati-

siert zum Beispiel das Ausfallrisiko von Retail-Kunden ermitteln.

In beiden Fällen kommen vor allem Methoden des Machine Lear-

ning zum Einsatz.

Auch bei der Münchner Wirtschaftsauskunftei CRIF Bürgel, die

neben Bonitätsprüfungen auch Services zum Risikomanagement

und der Betrugsprävention anbietet, findet sich KI nach eigenen

Angaben mittlerweile in allen Geschäftsbereichen wieder. Ein „Künstliche Intelligenz

konkretes Beispiel ist die plattformbasierte Lösung „Hybright“,

die aus insgesamt vier Modulen zum Prüfen und Abwehren von ist noch Kein standard im

Betrug mit gefälschten oder gestohlenen Identitäten, Betrugs-

versuchen im Rahmen von Bezahlvorgängen sowie dem Schutz

Forderungsmanagement“

von Kunden-Accounts dient. Thomas von Hake, Managing Director

von Collect.ai

Prognosen entstehen

aus einem Datenuniversum oder aber als nach bekannten Betrugsmustern auffällig bewertet

werden. Onlinehändler können damit Bestellstrecken absichern

Die dahinterliegende Decision Engine vereint in einem hybriden und Nutzer davor schützen, dass Kriminelle ihre Identität uner-

Ansatz regelbasierte Prozesse mit Machine-Learning-Algorith- laubterweise für ihre Zwecke verwenden. „Dies wäre einem Men-

men. Dabei fließen neben den physischen Daten einer Person schen weder innerhalb der benötigten Zeit noch in der geforder-

auch Nutzungs-, Bewegungs- und Verhaltensdaten in die Analyse ten Qualität und Güte möglich. Daher spielt Künstliche

mit ein. So kommen neben Adressinformationen auch Geoloka Intelligenz für uns bei der Feststellung der Identität und der

tionsdaten von Häusern, Kontaktdaten wie Telefonnummern, Betrugsprävention aktuell eine immer wichtigere Rolle“, betont

E-Mail- oder IP-Adressen der Konsumenten zum Einsatz. Zudem Gjergji Kasneci, CTO und Bereichsleiter Innovation und strategi-

werden Verhaltensdaten beispielsweise mit Gerätedaten ver- sche Analysen bei der Schufa.

knüpft. „Daraus entsteht ein Datenuniversum, aus dem Progno- Auch bei Arvato Financial Solutions und dort vor allem im

sen generiert werden“, fasst Thomas Wernet, Senior Vice Presi- Bereich des Forderungsmanagements ist KI eine „etablierte

dent bei CRIF Bürgel, zusammen. Entscheidungstechnologie“, wie Nicole Gehrling, Director

Der Wiesbadener Wettbewerber, die Schufa Holding, hat ihrer- Advanced Analytics & Data Science, erklärt. Während Machine-

seits im Zusammenspiel mit E-Commerce-Unternehmen eine Learning-Komponenten dort schon seit rund 20 Jahren die Wirt-

echtzeitfähige Lösung zur Betrugserkennung und -vermeidung schaftlichkeit und den Erfolg der Beitreibung ausstehender

entwickelt. Der „Schufa Fraud PreCheck“ verwendet aus dem Zahlungen verbessern helfen, sind in den letzten Jahren zwei

Bereich des Machine Learning unter anderem das Boosting- weitere Bereiche dazugekommen: zum einen die Digitalisierung,

Verfahren, bei dem ein Algorithmus zur automatischen Klassi die es mit neuen Technologien und Verfahren ermöglicht, auch

fizierung mehrere sogenannte „schwache“ Klassifikatoren zu unstrukturierte Daten aus der Kommunikation mit den Konsu-

einem „starken“ Klassifikator verschmilzt. Auf diese Weise kön- menten, etwa aus Briefen, E-Mails und Gesprächen, zu erfassen.

nen laut Schufa innerhalb von Millisekunden Anfragen als sicher So können beispielsweise auf Basis des Natural Language

Processing (NLP) die Kommuni

kationsprozesse mit den Kon

sumenten deutlich verbessert

„Machine-Learning-Verfahren werden.

prognostizieren eine optimale Zum anderen unterstützt KI bei

der kundenspezifischen Anspra-

Kanalwahl und Ansprache für che im Forderungsmanagement.

So hat Arvato vier verschiedene

eine möglichst frühe Erstkom- Kundentypen für seine Kommu

nikationsstrategien herausge

munikation mit dem Schuldner“ arbeitet. „Und genau hier setzen

Nicole Gehrling, Director Advanced Analytics & weitere Machine-Learning-Verfah-

Data Science bei Arvato Financial Solutions ren ein, die eine optimale Kanal-

42 7/2021 INTERNET WORLD BUSINESS

wahl, Ansprache und Ähnliches für eine möglichst frühe Erst- Kommunikationskanal, Uhrzeit und Tonalität. „Unsere Nachricht

Backend

kommunikation mit dem Schuldner prognostizieren“, kommt per SMS, WhatsApp und E-Mail und landet auf Wearable,

verdeutlicht Gehrling. Am Markt ist das Unternehmen seit dem Smartphone oder Tablet. Damit ist das Zeitalter der konfrontati-

letzten Herbst mit dem Tochterunternehmen und der gleichna- ven, eintönigen Massenkommunikation per Mahnschreiben oder

migen Marke „Paigo“ vertreten. In dem Fintech ist die bisherige Telefon endlich beendet und Kommunikation findet auf Augen-

Tochtergesellschaft Arvato Infoscore Forderungsmanagement höhe statt“, verdeutlicht Stricker. Die komplette Kundenkommu-

aufgegangen. nikation, die nach außen geht (Outbound), findet laut Stricker

Mitbewerber sind zwei Fintechs, die sich ebenfalls dem smar- über KI statt. Die zwei Beispiele links unten, zeigen, wie unter-

ten, KI-basierten Forderungsmanagement verschrieben haben, schiedlich die Kundenansprache aussehen kann. Zudem arbeitet

und zwar schon seit ihrer Gründung 2016: das Berliner Fintech das Unternehmen gerade an einer KI-gestützten Lösung für die

Pair Finance und die Otto-Tochter Collect.ai. „Künstliche Intelli- eingehende Kundenkommunikation (Inbound).

genz findet derzeit Einzug ins Forderungsmanagement vieler

Unternehmen – Standard ist sie jedoch noch nicht“, bemüht sich

Thomas von Hake, Managing Director von Collect.ai, um eine Kundenbindung tritt in den Vordergrund

Abgrenzung zu traditionellen Auskunfteien. Wer jetzt auf KI

setze, könne sich daher wertvolle Wettbewerbsvorteile sichern – Collect.ai-Geschäftsführer von Hake erklärt: „Im Forderungsma-

so wie das Fintech selbst. Ähnlich sieht das Pair-Finance-CEO nagement findet ein Paradigmenwechsel statt von ,Ich möchte

mein Geld beitreiben‘ zu ,Ich möchte meine Kunden halten‘. Die

Hau-drauf-Methode mit dem Mahnbrief alter Tage schadet

mehr, als dass sie hilft, denn sie führt dazu, dass Kundinnen

16 Kundentypen im eine negative Erfahrung mit dem Unternehmen machen und in

Forderungsmanagement Folge lieber zum Wettbewerber gehen.“ In Zeiten steigender

Kosten für die Kundenakquise müsse die Kundenbindung und

Pair Finance hat in einer Studie 16 Kundentypen ermittelt, die beim die Customer Experience Priorität haben.

Forderungsmanagement eine eigene gezielte Ansprache erhalten sollten.

Collect.ai stellt seine KI-basierten Produkte und Services eben-

Dabei spielen die Faktoren Zahlungswilligkeit und Zahlungsfähigkeit,

so wie Creditreform seine „Credit Risk Solution“ als Software-as-

Rationalität und Emotionalität sowie der Grad an Organisiertheit in Finanz-

a-Service-Lösung zur Verfügung. Damit zählen sie zu einer klei-

fragen eine Rolle.

neren Gruppe von Vorreitern in der Branche, denn die meisten

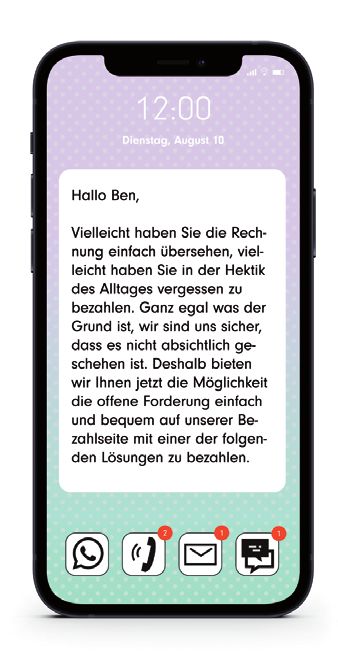

Zwei Beispiele: Lisa kann und will tendenziell bezahlen, ist aber in Finanz-

fragen eher chaotisch. Sie bekommt eine knappe, klare Zahlungsaufforde- Dienstleister bieten ihre Services nur direkt an. Das hat mehrere

rung (siehe SMS links). Ben ist ebenso zahlungswillig und -fähig, im Gegen- Gründe: Zum einen haben sehr viele Unternehmen ihre eigenen

satz zu Lisa aber gut organisiert in Gelddingen. Da auch er eher emotional Prozesse noch nicht ausreichend digitalisiert, sodass die digitale

einzuschätzen ist, erhält er eine freundliche, erklärende Erinnerung an die Abwicklung der Betrugsprävention oder des Forderungsmanage-

offene Rechnung. ments in Eigenregie oft gar nicht möglich ist. Derzeit hat laut der

Studie „Europäische Zahlungsgewohnheiten“ der Otto-Tochter

EOS lediglich ein Drittel der deutschen Unternehmen sein Mahn-

wesen weitestgehend oder vollständig digitalisiert. Zum anderen

verfügen viele Unternehmen nicht über eine ausreichend große

eigene Datenbasis, um KI-gestützte Lösungen in Eigenregie sinn-

voll einsetzen zu können.

Als Drittes mangelt es oft am Know-how, um die komplexen

Prozesse selbst umsetzen zu können. Denn nicht immer ist KI

sinnvoll: „Lösungen, die auf Maschinellem Lernen basieren, sind

nicht für jeden Anwendungsfall und jede Kundengruppe oder

Branche geeignet. Immer dann, wenn die geforderte Qualität

durch einfachere Verfahren gewährleistet werden kann, sollte

man sich in der Tat für die einfachere Lösung entscheiden“, sagt

der Schufa-Verantwortliche Kasneci. Außerdem setze die Schufa

beim Einsatz von KI immer auf das Prinzip „Mensch und Maschine“.

Entscheidungen, die von der Maschine als unsicher bewertet

Stephan Stricker: „Der Einfluss Künstlicher Intelligenz nimmt werden, können von Experten überprüft werden.

aktuell zu, die Branche beginnt, über das Thema zu reden.“ Außerdem geht es auch um die Abgrenzung zum Mitbewerb:

Das Konzept der beiden Fintechs ist ähnlich: Mithilfe von „Pair Finance hat eine völlig eigenständige Lösung entwickelt.

KI analysieren und optimieren sie die Kundenansprache beim Diese nutzen wir proprietär, um den Inkassoprozess selbst durch-

Forderungsmanagement, und zwar auf eine Vielzahl unterschied- zuführen. Wir stellen unsere Technologie keinem Wettbewerber

licher Parameter wie etwa Alter, Geschlecht, Wohnort, Gerät, zur Verfügung“, betont der Pair-Finance-CEO Stricker. ←

INTERNET WORLD BUSINESS 7/2021 43

Sie können auch lesen