Wissenschaftliches Gutachten zur Höhe des risikofreien Zinssatzes bei der Ermittlung der Eigen- und der Fremdkapitalrendite in der ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wissenschaftliches Gutachten zur Höhe des risikofreien Zinssatzes bei der Ermittlung der Eigen- und der Fremdkapitalrendite in der Entgeltregulierung im Telekommunikationsbereich Prof. Richard Stehle, Ph.D.1) Prof. Dr. André Betzer2) Berlin und Wuppertal, August 2021 1) E-Mail: stehle@wiwi.hu-berlin.de 2) E-Mail: betzer@uni-wuppertal.de

Wissenschaftliches Gutachten zur Höhe des risikofreien Zinssatzes bei der Ermittlung der Ei- gen- und der Fremdkapitalrendite in der Entgeltregulierung im Telekommunikationsbereich I. Grundlegung................................................................................................................. 7 I.1 Aktueller Stand der WACC-Berechnung in Deutschland............................................ 7 I.2 Der Gutachtenauftrag ................................................................................................... 8 I.3 Die Verwendung von Durchschnittswerten in der Entgeltregulierung ........................ 9 I.4 Institutionelle und ökonomische Grundlagen ............................................................ 10 I.5 Vorgehensweise und Gutachtenaufbau ...................................................................... 14 II. Beantwortung der Fragen und weitere wichtige Ergebnisse ...................................... 19 II.1 Frage 1 und deren Umfeld ......................................................................................... 19 II.2 Frage 2 und deren Umfeld ......................................................................................... 21 II.3 Frage 3 und deren Umfeld ......................................................................................... 22 II.4 Frage 4 und deren Umfeld ......................................................................................... 22 II.5 Frage 5 und deren Umfeld ......................................................................................... 23 III. Staatsanleihen und ihre Eigenschaften ....................................................................... 24 III.1 Marktusancen in den USA und in Europa ................................................................. 24 III.2 Die Renditen von Staatsanleihen und ihre Bestimmungsfaktoren ............................. 27 III.2.1 Das Ausfallrisiko ............................................................................................. 30 III.2.2 Wechselkurs- und Inflationsrisiken ................................................................. 34 III.2.3 Der Convenience yield und seine Auswirkungen ............................................ 37 IV. Der risikofreie Zinssatz, seine Schätzung und Festlegung im Eigenkapitalbereich .. 42 IV.1 Wettbewerbsverzerrungen als Folge der Festlegung des risikofreien Zinssatzes ...... 43 IV.2 Alternativen Möglichkeiten zur Festlegung des risikofreien Zinssatzes ................... 45 V. Der risikofreie Zinssatz und seine Rolle bei der Schätzung der Fremdkapitalkosten ................................................................................................................ 47 VI. Literaturverzeichnis ................................................................................................... 49 VI.1 Bücher und Aufsätze .................................................................................................. 49 VI.2 Gutachten ................................................................................................................... 52 VI.3 Stellungnahmen von Behörden, Parteien, Verbänden und Beratungsunternehmen .. 54 VI.4 BNetzA-Beschlusskammer-Entscheidungen und Gerichtsurteile ............................. 55 Anhang A: Das CAPM und die damit zusammenhängenden Schätzprobleme ..................... 56 Anhang B: Die Berechnung der Renditen von festverzinslichen Staatsanleihen ................... 61 Anhang C: Die Ausfallwahrscheinlichkeit und ihre Einstufung durch Ratings ..................... 64 Anhang D: Abfederungs- und Stabilisierungsmaßnahmen .................................................... 70 Anhang E: Die Credit Default Swap (CDS)-Prämie und der CDS-Spread ............................ 78 Anhang F: Euro-Wechselkurse von Währungen ausgewählter EU Staaten .......................... 84 Anhang G: Zinsbelastung der Deutschen Telekom AG ......................................................... 87 2

Abbildungsverzeichnis: Abbildung 1: Renditeunterschiede zwischen Staatsanleihen und staatlich garantierten Anleihen von staatlichen Einrichtungen in Deutschland und Frankreich in Basispunkten, 1999 bis Anfang 2014. ............................................... 39 Abbildung B1: Vergleich der YTM von 10-jährigen Bund Nullkuponanleihen und dem Durchschnitt aller Triple-A Staatsanleihen aus dem EURO- Währungsgebiet von Januar 2016 bis Juli 2021 .................................... 62 Abbildung C1: Moody’s Ratingklassen zur Bewertung von Schuldnern und deren Bedeutung .............................................................................................. 65 Abbildung C2: S&P’s Ratingklassen zur Bewertung von Schuldnern und deren Bedeutung .............................................................................................. 66 Abbildung D1: Der beobachtete risikofreie Zinssatz im UK (Effektivverzinsung von inflationsindexierten Nullkupon-Anleihen mit einer Restlaufzeit von 10 Jahren) und die von UK-Regulierungsbehörden festgelegten risikolosen Zinssätze. ............................................................................................... 71 Abbildung D2: Arithmetisches und geometrisches Mittel der historischen Renditezeitreihe für die reale UK-Eigenkapitalrendite von DMS vs. Festlegungen der realen Eigenkapitalrenditen durch UK- Regulierungsbehörden. .......................................................................... 73 Abbildung E1: Beziehung zwischen Ausfallwahrscheinlichkeit und CDS-Spread bei unterschiedlichen Verwertungsraten...................................................... 79 Abbildung E2: 5-Jahres Credit Default-Spreads, 2007 bis 8/2021 für mehrere europäische Länder ................................................................................ 81 Abbildung E3: 10-jährige Credit Default-Spreads für ausgewählte EU-Mitgliedstaaten und deren Ratings im Juli 2020 ............................................................. 82 Abbildung F1: Wechselkurs der Dänischen Krone zum EURO im Zeitraum 1999- 2021 ....................................................................................................... 84 Abbildung F2: Wechselkurs des Bulgarischen Lew zum EURO im Zeitraum 1999- 2021 ....................................................................................................... 84 Abbildung F3: Wechselkurs der Schwedischen Krone zum EURO im Zeitraum 1999- 2021 ....................................................................................................... 85 Abbildung F4: Wechselkurs der Ungarischen Forints zum EURO im Zeitraum 1999- 2021 ....................................................................................................... 85 Abbildung F5: Wechselkurs der Kroatischen Kuna zum EURO im Zeitraum 1999- 2021 ....................................................................................................... 86 Abbildung F6: Wechselkurs der Norwegischen Krone zum EURO im Zeitraum 1999- 2021 ....................................................................................................... 86 3

Tabellenverzeichnis: Tabelle 1: Zusammenfassung und Ergänzung der BEREC-Tabellen 1 und 2 ............. 29 Tabelle C1: S&P’s geschätzte kumulierte Ausfallwahrscheinlichkeiten von Staatsanleihen ............................................................................................ 67 Tabelle C2: Anzahl von neu generierten Staatsanleihen-Ratings in verschiedenen Zeitperioden ............................................................................................... 68 Tabelle C3: S&P’s Determinanten für ein Staatsanleihen-Rating .................................. 69 Tabelle D1: Auswirkungen der Durchschnittsbildung auf den risikofreien Zinssatz ..... 75 Tabelle G1: Zinsbelastung der Deutschen Telekom AG durch in Euro denominierte Anleihen..................................................................................................... 87 4

Abkürzungsverzeichnis BEREC ........ Body of European Regulators for Electronic Communications BNetzA ........ Bundesnetzagentur (die für die Regulierung der deutschen Netze zu- ständige obere Bundesbehörde) BIP ............... Bruttoinlandsprodukt, Wert der im Inland hergestellten Waren und Dienst- leistungen, engl. Gross Domestic Product (GDP) BK ............... Beschlusskammer (der Bundesnetzagentur) BoR.............. Board of European Regulators for Electronic Communications - BEREK Buba ............ Deutsche Bundesbank, die Zentralbank der Bundesrepublik Bunds ........... Deutsche Bundesanleihen CADES ........ Caisse d'Amortissement de la Dette Sociale CAPM.......... Capital Asset Pricing Model (das Kapitalmarktgleichgewichtsmo- dell von Sharpe (1964) und Lintner (1965)) CDS ............. Credit Default Swap DACH.......... Apronym für Deutschland, Österreich und die Schweiz DG Connect . Directorate-General for Communications Networks, Content and Technology DMS ............ Dimson/Marsh/Staunton, die Verfasser des Credit Suisse Global In- vestment Returns Yearbook DTAG .......... Deutsche Telekom AG ECB oder EZB European Central Bank, Europäische Zentralbank EU................ Europäische Union FN ................ Fußnote GDP ............. Gross Domestic Product, siehe BIP GEREK........ Gremium Europäischer Regulierungsstellen für elektronische Kom- munikation, deutsche Bezeichnung für BEREC HICP ............ Harmonised Index of Consumer Prices 5

IMF .............. International Monetary Fund ISDA............ International Swaps and Derivatives Association ISIN ............. International Securities Identification Number KfW ............. Kreditanstalt für Wiederaufbau MRP ............ Marktrisikoprämie bzw. die Risikoprämie von Aktien NRA ............ National Regulatory Authority, nationale Regulierungsbehörde OECD .......... Organisation für wirtschaftliche Zusammenarbeit und Entwicklung Ofgem .......... Britische Regulierungsbehörde Office of Gas and Electr. Markets Ofwat ........... Britische Regulierungsbehörde The Water Services Regulation Authority (ehemals: Office of Water Services) RAR ............. Regulatory allowed return, die regulatorisch genehmigte Rendite S&P ............. Standard and Poor‘s Corporation, ein internat. Finanzdienstleister SWD ............ Commission Staff Working Document accompanying the document Communication from the Commission T-bonds …... US Treasury Bonds, Staatsanleihen der USA mit einer ursprüngli- chen Laufzeit von 20 oder 30 Jahren T-notes ….. .. US Treasury Notes, Staatsanleihen der USA mit einer ursprüngli- chen Laufzeit zwischen 2 und 10 Jahren T-bills ….. ... US Treasury Bills, Staatsanleihen der USA mit einer ursprünglichen Laufzeit aktuell bis 52 Wochen TKG ............. Telekommunikationsgesetz UK ............... United Kingdom (Vereinigtes Königreich, Großbritannien) UKRN.......... United Kingdom Regulators Network USA ............. United States of America (Vereinigte Staaten von Amerika) WACC ......... Akronym für die gewichteten bzw. gewogenen Kapitalkosten (Weighted Average Cost of Capital) WEO ............ World Economic Outlook, eine regelmäßige Publikation des IMF YTM ............ Yield to maturity (Effektivverzinsung) 6

I. Grundlegung I.1 Aktueller Stand der WACC-Berechnung in Deutschland Die Entgelte für bestimmte Leistungen der Betreiber von öffentlichen Kommunikationsnetzen, die über beträchtliche Marktmacht verfügen, sind durch die Bundesnetzagentur (BNetzA) zu genehmigen, vgl. hierzu § 30 (1) Telekommunikationsgesetz (TKG). Dabei beachtet die BNetzA § 30 (3) TKG, insbesondere ermöglicht sie eine angemessene Verzinsung des einge- setzten Kapitals. Da Unternehmen ihre Aktivitäten mit Eigen- und Fremdkapital finanzieren, genehmigt die BNetzA die gewichteten Kapitalkosten (Weighted average cost of capital, kurz WACC). Wichtige Inputfaktoren sind dabei die risikolosen Zinssätze für das Eigen- und das Fremdkapi- tal. Weitere wichtige Inputfaktoren bei der WACC-Berechnung sind das Beta, die Marktrisi- koprämie, die Fremdkapitalrisikoprämie sowie die Gewichte des Eigen- und des Fremdkapitals, Steuerfaktoren und die erwartete Inflationsrate. Von 2010 bis 2019 folgte die BNetzA bei der Festlegung des WACC im Festnetz- und Mobil- funkbereich den Empfehlungen des Gutachtens von Stehle (2010). Dieses basierte auf den da- maligen deutschen gesetzlichen Vorgaben, den damaligen wissenschaftlichen Erkenntnissen und den damaligen datenmäßigen Gegebenheiten. In den zehn Jahren seiner Nutzung wurden die Empfehlungen des Gutachtens mehrfach intensiv erörtert, diese wurden aber nie gerichtlich angefochten. Mit der Communication from the Comission bzw. der Mitteilung der Europäischen Kommis- sion (EU) ‚über die Berechnung der Kapitalkosten für Altinfrastrukturen im Zusammenhang mit der Prüfung nationaler Notifizierungen im Sektor der elektronischen Kommunikation in der EU durch die Kommission‘ vom 6. November 2019 (2019/C375/01, im Folgenden kurz ‚EU- Mitteilung‘ oder ‚WACC-Notice‘) wurden die nationalen Regulierungsbehörden mit Nach- druck dazu angeregt, bei zukünftigen WACC-Parameter-Berechnungen für den Festnetzbereich entsprechend der in dieser Mitteilung beschriebenen Vorgehensweisen vorzugehen. In der Mit- teilung wird darauf hingewiesen, dass in Zukunft ein Großteil der für die Berechnungen erfor- derlichen Daten vom ‚Body of European Regulators for Electronic Communications‘ (BEREC bzw. ‚Gremium europäischer Regulierungsstellen für elektronische Kommunikation‘, GEREK) zur Verfügung gestellt werde und zu nutzen sei. Die BEREC-Daten sind in den BEREC-Berichten vom 12.06.2020 und 10.06.2021 enthalten. Wie die EU-Mitteilung stehen sie in deutscher und englischer Sprache zur Verfügung, 2021 auf deutsch unter dem Titel ‚GEREK-Bericht über WACC-Parameterberechnungen entsprechend 7

der WACC-Mitteilung der Europäischen Kommission vom 6. November 2019‘, BoR (21) 86, im Folgenden kurz ‚BEREC (2021)‘ und ‚BEREC (2020)‘. Ein wichtiges weiteres Dokument in diesem Zusammenhang ist das ‚Commission Staff Working Document accompanying the document Communication from the Commission‘ (kurz SWD (2019)), das nur in englischer Sprache zur Verfügung steht.1 Dieses stützt sich vielfach auf Brattle (2016), ein im Vorfeld erstelltes Behördengutachten für DG Connect, der verantwortli- chen EU-Fachabteilung. In diesem Gutachten wird die wissenschaftliche Sichtweise noch stär- ker betont als in SWD (2019), in dem das Bestreben zur Einigung auf eine in Zukunft gemein- same Vorgehensweise der nationalen Regulierungsbehörden stärker ausgeprägt ist. Die EU-Mitteilung erfolgte mit dem Ziel der Vereinheitlichung der Vorgehensweisen der nati- onalen Regulierungsbehörden im Festnetzbereich, also einem höchst sinnvollen Ziel. Die strikte Befolgung der EU-Richtlinien unter Verwendung der GEREK-Daten durch die BNetzA würde allerdings zu einem Ergebnis führen, das der Deutschen Telekom AG mit der Forderung von § 32 (3) Punkt 4 nach stabilen Rahmenbedingungen für die deutschen Netzbetreiber und mit weiteren Aspekten der deutschen Gesetzgebung nicht vereinbar erscheint. Die Deutsche Telekom AG hat mit Schreiben der Rechtsanwälte Dolde Mayen & Partner vom 07.07.2021 bestimmte Aspekte der EU-BEREC-Vorgehensweise mit Nachdruck in Frage gestellt. I.2 Der Gutachtenauftrag Der Auftrag für ein Kurzgutachten lautet: „In Zusammenhang mit der dargestellten Ausgangslage und Kritik ergeben sich folgende we- sentlichen Fragestellungen, die von dem Gutachter unter ökonomischem Aspekt beantwortet werden sollen: 1. Trifft es zu, dass die Kombination von risikolosem deutschen Zins mit europäischen Durch- schnittswerten bei anderen Parametern (insbesondere der MRP) systematisch einen zu gerin- gen kalkulatorischen Zinssatz für die Telekom zur Folge haben kann? 2. Lässt sich dieses Problem ggf. durch Verwendung eines europäischen (durchschnittlichen) risikofreien Zinses beheben? 3. Wäre ein europäischer risikofreier Zins ggf. in die Berechnung der Eigen- und Fremdkapi- talrendite einzubeziehen oder ist eine Differenzierung (europäischer risikofreier Zins bei der Ermittlung der Eigenkapitalrendite, deutscher risikofreier Zins bei der Ermittlung der Fremd- kapitalrendite) zulässig und ökonomisch sinnvoll? 4. Wie wäre ggf. der europäische risikofreie Zins zu bestimmen (z. B. einfaches arithmetisches Mittel der Werte aus den Mitgliedstaaten / mit Bruttoinlandsprodukten gewichteter Durch- schnitt der Werte aus den Mitgliedstaaten / oder gar niedrigster Wert aus den Mitgliedstaaten)? 1 https://ec.europa.eu/newsroom/dae/document.cfm?doc_id=62834. 8

5. Lässt sich die in Frage 1 aufgeworfene Problematik auch anders lösen (z. B. durch die Ver- längerung des 5-Jahreszeitraums auf einen 10-Jahreszeitraum für die Durchschnittsbildung des deutschen risikofreien Zinses)?“ Prof. Stehle wurde im Juli 2021 beauftragt. Das Gutachten wurde von Prof. Stehle und Prof. Betzer gemeinsam erstellt. Die finale Fassung wurde dem Auftraggeber im August 2021 vor- gelegt. Wir wurden nicht beauftragt, zu den WACC-Inputfaktoren Beta, Marktrisikoprämie, Fremdka- pitalrisikoprämie, Gewichte, Steuerfaktoren und erwarteter Inflationsrate Stellung zu nehmen. Dies wäre uns in der Kürze der zur Verfügung stehenden Zeit auch nicht möglich gewesen. I.3 Die Verwendung von Durchschnittswerten in der Entgeltregulierung Die Frage, unter welchen Bedingungen eine Durchschnittsbildung sinnvoll ist, ist eine der wich- tigsten Fragen unseres Gutachtens.2 Unser Kollege Pablo Fernandez ist generell sehr kritikfreu- dig, oft erfolgt seine Kritik berechtigt. Regulierungsbehörden bilden aus seiner Sicht zu häufig Durchschnitte: „Another two common peculiarities of many regulators are their penchant for a) calculating averages and b) calculating averages of averages3”.4 Diese Kritik ist unberechtigt. Durchschnitte werden in vielen Bereichen des Lebens gebildet, um Zahlenmengen zu beschrei- ben und/oder um Berechnungen zu vereinfachen. Ein Beispiel hierfür ist die Berechnung der durchschnittlichen Zinsbelastung der DTAG durch in Euro denominierte Anleihen in Anhang G. Prinzipiell ist in jedem Einzelfall zu prüfen, mit welchem Nutzen die Durchschnittsbildung verbunden ist. Als Folge davon, dass die Kosten der Durchschnittsbildung stark gefallen sind, ist insbesondere zu prüfen, ob überhaupt ein Nutzen mit der Durchschnittsbildung verbunden ist und ob nicht eine andere Beschreibung der Zahlenmenge sinnvoller ist. Oft erfolgen Durchschnittsbildungen aber auch, um auf wissenschaftlich anerkannte Weise Er- kenntnisse zu gewinnen. Im Rahmen der WACC-Festlegung ist das wichtigste derartige An- wendungsgebiet die Schätzung des Erwartungswertes einer Größe, die als Zufallsvariable ein- gestuft wird, also die Zahl, die die Zufallsvariable im Mittel annimmt. Es handelt sich um eines der wichtigsten Verfahren der Stochastik, schon seit vielen Jahrzehnten. Unter geeigneten An- nahmen ist der Erwartungswert der beste Schätzwert für den zukünftigen Wert der Zufallsvari- able. Zwei wichtige Beispiele sind die Betaschätzung und die Schätzung der Marktrisikoprä- mie. Bei der Betaschätzung wird z. B. unterstellt, dass das wahre Beta für alle Unternehmen der Peergruppe identisch ist, jedes einzelne Beta jedoch auf zufällige Weise vom Mittelwert 2 Auch in SWD (2019) wird an vielen Stellen die Angemessenheit von Durchschnittsbildungen behandelt. 3 „Zwei weitere häufig zu beobachtende Besonderheiten vieler Regulierer sind ihre Neigung a) Durchschnitte und b) Durchschnitte der Durchschnitte zu bilden“. 4 Fernandez (2019), S. 1. 9

abweicht. Der Mittelwert der Peergruppenbetas ist deshalb der beste Schätzwert für das wahre Beta. Bei der Schätzung der Marktrisikoprämie wird unterstellt, dass die Zufallsvariable „jähr- liche Rendite des Marktportefeuilles“ im Zeitablauf unabhängig und identisch verteilt ist. Das arithmetische Mittel dieser Zufallsvariable ist dann der beste Schätzwert für die Rendite im nächsten Jahr. Bei der Schätzung des risikofreien Zinssatzes könnte es sinnvoll sein, zu unter- stellen, dass die Renditen der Eurozonen-Länder mit Triple-A gerateten Staatsanleihen auf zu- fällige Weise vom wahren risikofreien Zinssatz innerhalb der EU abweichen. Dann wäre es unter Umständen sinnvoll, den Durchschnittswert der Renditen aller Eurozonen Triple A-An- leihen als besten Schätzwert für die risikofreie Rendite zu verwenden. Ein zweiter wichtiger Grund für die Durchschnittsbildung in der Entgeltregulierung hängt mit der Festlegung des WACCs durch Regulierungsbehörden zusammen. Bei dieser werden nicht wie im WACC-Anwendungsgebiet Investitionsrechnung Stichtagszinsen, sondern oft Durch- schnittswerte für die vergangenen fünf oder zehn Jahre verwendet. Die Durchschnittswerte wer- den als Teil einer langfristigen Strategie verwendet, die stabile ökonomischen Rahmenbedin- gungen für die Netzbetreiber und ihre Kunden schaffen soll. Hier geht es nicht um eine Schät- zung, sondern um eine Abfederung, deren Ziel ist, in Zeiten eines stark fallenden risikolosen Zinssatzes stabile wirtschaftliche Rahmenbedingungen zu erhalten. Hier wird mit der Durch- schnittsbildung angestrebt, dass die augenblickliche Vermeidung eines zu starken Fallens des WACCs für die Verbraucher langfristig nur mit geringen Nachteilen verbunden ist. Näheres dazu im nächsten Abschnitt und in Anhang D. Ein wichtiges Argument in unserem Gutachten ist, dass die Renditen von Staatsanleihen mit unterschiedlichem Rating sich aus einem wichtigen ökonomischen Grund, dem Ausfallrisiko, unterscheiden. Es ist deshalb nicht sinnvoll, diese Renditen durch ihren Durchschnitt zu be- schreiben. Ähnliches gilt für die Renditen von Staatsanleihen von EU-Ländern mit eigener Währung. I.4 Institutionelle und ökonomische Grundlagen RENDITEN: Wir betrachten im Folgenden nur festverzinsliche Wertpapiere, insbesondere sol- che, die von Staaten emittiert oder garantiert werden. Unter dem Zinssatz solcher Wertpapiere wird im Folgenden die Rendite (bis zur Endfälligkeit, yield to maturity) bzw. die Effektivver- zinsung verstanden. Renditen bzw. Effektivverzinsungen hängen u. a. von der Restlaufzeit ab. Wir unterstellen im Folgenden stets die in der Entgeltregulierung übliche Restlaufzeit von 10 Jahren. Oft werden in der Entgeltregulierung Durchschnittsrenditen über mehrere Jahre zu- grunde gelegt, in den BEREC-Daten wird stets die Durchschnittsrendite über die vergangenen 10

fünf Jahre gebildet. Den Renditedurchschnitt für festverzinsliche Wertpapiere mit einer Rest- laufzeit von 10 Jahren, ermittelt unter Zugrundelegung der vergangenen fünf Jahre, bezeichnen wir im Folgenden als BEREC-Rendite. Die Berechnung von Renditen behandeln wir in An- hang B. CAPM und RISIKOFREIER ZINSSATZ: Unstrittig ist, dass der WACC-Festlegung im Eigen- kapitalbereich das Capital Asset Pricing Model, also das Kapitalmarktgleichgewichtsmodell von Sharpe (1964) und Lintner (1965) zugrunde gelegt wird, für das wir im Folgenden stets das Akronym CAPM verwenden. Dieses Modell erfordert als zentralen Inputfaktor den ‚risiko- freien‘ bzw. ‚risikolosen‘ Zinssatz. Idealerweise sollte bei Anwendung dieses Modells der Zins- satz real risikolos sein und alle Berechnungen sollten auf reale Weise erfolgen, vgl. Anhang A. In praktischen Anwendungen wird in der EU jedoch meist ein nominal risikoloser Zinssatz zugrunde gelegt, dies ist theoretisch gut vertretbar. Nominal risikolos bedeutet, dass sicher ist, dass die versprochenen Zahlungen termin- und betragsgenau erfolgen. Eine Anleihe mit 10 Jahren Restlaufzeit ist also nur dann risikofrei, wenn sicher ist, dass alle Zinszahlungen wäh- rend der gesamten nächsten 10 Jahre und insbesondere die Kapitalrückzahlung in 10 Jahren mit Sicherheit erfolgen werden. Risikofrei bedeutet allerdings nur, dass die versprochenen Zahlun- gen mit Sicherheit erfolgen. Wertänderungen der Staatsanleihen während ihrer Laufzeit werden dadurch nicht ausgeschlossen. Eine ausführliche Behandlung des CAPMs erfolgt in Anhang A. CAPM-GELTUNGSBEREICH: Zur näheren Bestimmung des zu verwendenden risikofreien Zinssatzes ist der Kapitalmarkt festzulegen, für den das CAPM gelten soll. Dies ist im Rahmen dieses Gutachtens zweifellos der EU-weite Kapitalmarkt der Mitgliedstaaten. Bei Verwendung des CAPMs wird implizit unterstellt, dass es sich dabei um einen einheitlichen Markt handelt, dass also alle Anbieter und Nachfrager einen gleichguten Zugang zu allen Wertpapieren besit- zen, innerhalb des Marktes also keine ‚Untermärkte‘ bestehen, zu denen manche Marktteilneh- mer einen besseren Zugang haben als andere. Mit anderen Worten, die Preisbildung für die einzelnen Wertpapiere wird durch das EU-weite Angebot und die EU-weite Nachfrage für die einzelnen Wertpapiere bestimmt. Nationale Abgrenzungen können bei einer EU-weiten An- wendung des Modells nicht berücksichtigt werden. Komplexere Modelle, in denen gewisse Behinderungen des freien Kapitalverkehrs existieren, gibt es zwar, diese wurden bisher in der Praxis aber noch nicht angewandt und eine derartige Anwendung ist aus unserer Sicht auch in den nächsten Jahren noch nicht möglich, wir behan- deln sie ebenfalls in Anhang A. DER RISIKOFREIE ZINS im EU-KAPITALMARKT: In der Wissenschaft herrscht Einigkeit darüber, dass es auf einem EU-weiten Kapitalmarkt im Sinne des CAPMs zwar mehrere risi- kofreie Wertpapiere aber nur einen einzigen risikofreien Zinssatz geben kann. Werden z. B. 11

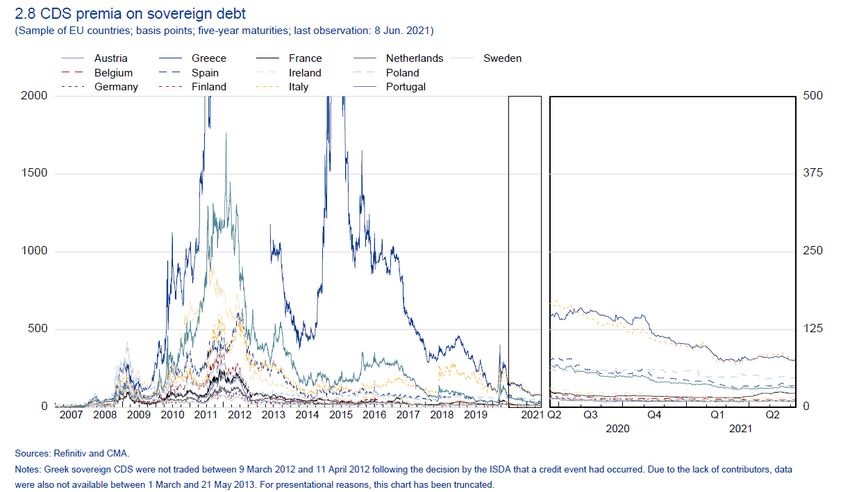

sowohl deutsche als auch niederländische Staatsanleihen als risikofrei eingestuft, dann müssen beide - wenn alle Charakteristika, insbesondere die Laufzeit, identisch sind -, die gleiche Ren- dite (bis zur Endfälligkeit) bzw. die gleiche Effektivverzinsung besitzen. Als Beispiel für risikofreie Wertpapiere innerhalb der EU werden in der wissenschaftlichen Literatur meist deutsche Bundesanleihen (kurz Bundesanleihen oder ‚Bunds‘) angegeben, die- ses Beispiel wird auch in Brattle (2016) und im Staff Working Dokument (SWD) genannt.5 Bundesanleihen werden seit vielen Jahren von den führenden Ratingagenturen fast ununterbro- chen mit dem besten Rating, Triple A, beurteilt. Gelegentlich wird auch empfohlen, zur Schät- zung des risikofreien Zinssatzes einen Durchschnittswert aller Eurozonen-Triple-A-Anleihen oder aller EU-Triple-A-Anleihen zu nutzen. Den letzteren Durchschnitt empfehlen wir nicht, auf Basis der Argumente in Abschnitt III.2.2. Auf den ersteren gehen wir u. a. in Abschnitt IV ein. Im Hinblick auf das sinnvolle Ziel der EU-weiten Vereinheitlichung der Vorgehensweisen der nationalen Regulierungsbehörden im Festnetzbereich wäre unseres Erachtens auch ein Durch- schnittswert der zumindest mit AA gerateten Eurozonen-Mitgliedstaaten vertretbar. Eine Ein- beziehung von EU-Mitgliedstaaten mit eigener Währung halten wir auch bei einem guten Ra- ting nicht für sinnvoll. Das AUSFALLRISIKO: Die Messung des Ausfallrisikos durch Ratings wird in Anhang C aus- führlich behandelt. Staatsanleihen mit einem Rating, das nicht zumindest mit AA beginnt, kön- nen nicht als risikolos eingestuft werden, da bei ihnen nicht sicher ist, ob die vertraglich ver- sprochenen Zahlungen während der gesamten Laufzeit termin- und betragsgenau geleistet wer- den. Die Ausfallwahrscheinlichkeit lässt sich nur unter Verwendung komplexer Modelle prä- zise schätzen, da sich Zahlungstermine verschieben und/oder die Zahlungen gekürzt werden können. Kürzungen (‚haircuts‘) bei EU-Mitgliedstaaten dürften wesentlich geringer ausfallen als 100 %. Die privaten Gläubiger Griechenlands, die ihre Wertpapiere bis zum ‚bitteren Ende‘ hielten, verloren 2012 ‚nur‘ 53,5%.6 Anleger, die sich damals zu einem vorzeitigen Verkauf entschie- den, mussten empfindliche, eventuell noch höhere Kursverluste in Kauf nehmen. Eine wichtige Eigenschaft des Ausfallrisikos ist, dass sich die Ausfallwahrscheinlichkeit kurzfristig stark än- dern kann. Das Ausfallrisiko während der jeweils nächsten 10 Jahre kann als Hauptgrund dafür angesehen werden, dass die Renditen 10-jähriger Staatsanleihen mancher EU-Mitgliedstaaten 5 Vgl. Brattle (2016, S. 27 ff.) und Staff Working Dokument (SWD, 2019, S. 17, 46 und insbesondere 51 ff.). 6 Vgl. Wieland (2015): https://www.lto.de/recht/hintergruende/h/eug-urteil-t7913-staatsanleihen-griechenland- verlust-rendite-gewinn/ 12

in der Vergangenheit über Jahre hinweg 1-2 % höher waren als die Renditen von Bundesanlei- hen oder die von anderen Mitgliedstaaten mit einem Triple A - Rating. Das WECHSELKURS-/INFLATIONSRISIKO: Nur ein Teil der EU-Mitgliedsländer hat sich für eine gemeinsame Währung entschieden und gehört der Eurozone an. Mehrere Länder – wir benutzen im Folgenden die Begriffe Staaten und Länder meist synonym - haben auch im Rah- men der EU-Mitgliedschaft ihre bisherige nationale Währung beibehalten. Anleger aus der Eu- rozone müssen ein Wechselkursrisiko tragen, wenn sie in Wertpapiere von EU-Ländern, die nicht zur Eurozone gehören, investieren. Auch das Wechselkursrisiko und das mit diesem ver- bundene Inflationsrisiko kann dazu beitragen, dass sich die Renditen von 10-jährigen Staatsan- leihen unterscheiden. ABFEDERUNGSMECHANISMEN: Hohe unerwartete Senkungen des von der Regulierungs- behörde festgelegten WACC können für die Netzbetreiber eine Änderung der Rahmenbedin- gungen darstellen, die mit § 32 (3) Punkt 4 TKG nicht vereinbar ist. Wie andere Regulierungs- behörden im In- und Ausland war die BNetzA in der Vergangenheit stets bestrebt, zu hohe, mit der WACC-Festlegung verbundene negative Änderungen der Rahmenbedingungen abzufedern, das heißt zu mildern. Im Telekom-Bereich der BNetzA wurde der WACC von 2010 bis 2019 auf Basis einer präzise vorgegebenen, in Stehle (2010) beschriebenen und begründeten Berechnungsweise festgelegt. (1) Subjektive Zu- und Abschläge oder (2) Festlegungen von Eingangsparametern, die auf dem Ermessen der Regulierungsbehörde beruhen, oder (3) Änderungen der Vorgehensweise, falls die vorgegebene WACC-Schätzung zu Ergebnissen führt, die im Widerspruch zu den gesetzlich geforderten stabilen Rahmenbedingungen stehen, waren bei der Ermittlung des WACC ab 2010 nicht vorgesehen und standen unseres Wissens nie zur Diskussion. Die Vorgehensweise war so konzipiert, dass die Ergebnisse mit stabilen Rahmenbedingungen vereinbar waren. Das Regu- lierungsrisiko war deshalb sehr gering. Die von 2010 bis 2019 benutzte Vorgehensweise beinhaltete zwei Abfederungsmechanismen - Exponential Smoothing und - einen 10-jähriger Durchschnitt für den risikolosen Zins als Alternative zum Stichtags- zins oder einem nur fünfjährigen Durchschnitt. Beide bisher verwendeten Mechanismen haben zur Folge, dass die damit verbundenen Abfede- rungen, also die geringeren Absenkungen des festgelegten WACCs im Vergleich zum WACC ohne diese Abfederungen, zu geringeren zukünftigen Steigerungen des WACCs führen. Aus Verbrauchersicht sind mit der Abfederung zwar kurzfristig höhere WACCs, langfristig aber geringere Steigerungen des WACCs verbunden. 13

Die meisten anderen uns bekannten, von Regulierungsbehörden in der Vergangenheit benutzten Abfederungsmechnismen führen kurzfristig zu höheren WACCs, ohne dass die langfristige WACC-Höhe negativ beeinflusst wird, also ohne dass ein Ausgleich im Zeitablauf erfolgt. Die von der BNetzA von 2011 bis 2020 verwendeten Abfederungsmechanismen wären aus unserer Sicht deshalb die besten Abfederungsmechanismen, falls die BNetzA wie wir im Augenblick eine Abfederung für geboten hält. Die Einstufung aller Anleihen von Mitgliedstaaten als risikofrei halten wir für einen Abfede- rungsmechanismus auf dem Weg zu einem vollkommen integrierten europäischen Kapital- markt, der die Deutsche Telekom AG und ähnliche Unternehmen in Triple und Double A-Län- dern stark benachteiligt. Ein europaweit integrierter Kapitalmarkt existiert zurzeit sicher schon für die Unternehmen in der BEREC-Peergruppe, möglicherweise aber noch nicht für kleine und mittelgroße Unternehmen in kleinen EU-Mitgliedsländern. Da die Telekom aber insbesondere mit den großen Unternehmen der BEREC-Peergruppe im Wettbewerb steht, bedeutet die Ein- stufung aller Anleihen von Mitgliedstaaten als risikolos einen erheblichen wettbewerblichen Nachteil der Telekom gegenüber den anderen Unternehmen der BEREC-Peergruppe. Als Abfederungsmechanismus ist die Einstufung der Staatsanleihen aller EU-Mitgliedstaaten als risikolos zudem deshalb nicht ideal geeignet, weil die ökonomisch begründeten Renditeun- terschiede zwischen den EU-Ländern wahrscheinlich noch viele Jahre bestehen werden. Bei einer auf dieser Grundlage durchgeführte Abfederung würde die aktuell zu niedrig angesetzte Absenkung der Eigenkapitalkosten also nicht durch langfristig weniger stark steigende Eigen- kapitalkosten ausgeglichen. I.5 Vorgehensweise und Gutachtenaufbau Für die Beantwortung der fünf gestellten Fragen ist ein ausführliches Eingehen auf die Bewer- tung und die Renditen von Staatsanleihen unerlässlich. Letztendlich soll das Gutachten aber zur Beantwortung der Frage beitragen, wie der risikofreie Zinssatz im Rahmen der Regulierung von Festnetz-Telekommunikationsnetzen aus ökonomischer Sicht festgelegt werden soll. VORGEHENSWEISE: Dass eine WACC-Senkung von 3,64 % auf 2,39 %7 nicht als stabile Zinsentwicklung bewertet werden kann, ist aus unserer Sicht offensichtlich. Hierauf gehen wir deshalb nur kurz in unserer Beantwortung von Frage 1 in Abschnitt II.1 ein. Offensichtlich ist auch, dass in einer auf die EU-Mitteilung beruhenden WACC-Berechnung zur Reduzierung der 7 Zu diesen Zahlenwerten vgl. Fußnote 8. 14

Absenkung von 3,64 auf 2,39 % nur eine Erhöhung des risikofreien Zinssatzes und/oder ein Sonderzuschlag (ein Mark up oder Adjustment) in Frage kommen. Die Beantwortung der fünf genannten Fragen ‚unter ökonomischem Aspekt‘ ist nicht einfach. Die hier relevanten Theorien sind zwar ‚glasklar‘, durch die EU-Mitteilung ist der rechtliche Rahmen jedoch sehr komplex geworden, da die deutschen gesetzlichen Vorschriften ja weiter- hin gelten. Dazu kommt, dass eine Reihe von wissenschaftlichen Teilgebieten des Gebietes Finance und wesentliche institutionelle Aspekte behandelt werden müssen, z. B. Credit Default Swaps und Ratings. Um zu zeigen, - dass als echter risikofreier Zinssatz in der EU und insbesondere in Deutschland aus öko- nomischen Gründen allein der Zinssatz von Bundesanleihen oder ein Durchschnittswert von Triple A-Anleihen der Eurozone in Frage kommt, also insbesondere kein durch- schnittlicher EU-Zinssatz, in den alle Ratinggruppen einbezogen werden, - als Abfederungsmechanismus in Deutschland nur die Verwendung eines 10-jährigen Durchschnitts des Zinssatzes für Bundesanleihen als sowohl ökonomisch sinnvoll als auch aus regulatorischer Sicht zweckmäßig bewertet werden kann, und - die Verwendung eines 10-jährigen Durchschnitts im Fremdkapitalbereich noch wichti- ger ist als im Eigenkapitalbereich, gehen wir wie folgt vor: Tiefgehende Erörterungen der relevanten Modelle, der institutionellen Gegebenheiten und von datenmäßigen Vertiefungen platzieren wir in Anhängen. Im Hauptteil, den Abschnitten III bis V erwähnen und erklären wir nur die im Kontext dieses Gutachtens besonders relevanten wis- senschaftlichen Erkenntnisse und institutionellen Gegebenheiten. GUTACHTENAUFBAU: Der folgende Abschnitt II enthält die Antworten auf die fünf gestell- ten Fragen sowie eine kurze Zusammenfassung der weiteren wichtigen Ergebnisse des Gutach- tens. In den Hauptteilen des Gutachtens behandeln wir: In Abschnitt III: Staatsanleihen und ihre Eigenschaften. In III.1 behandeln wir Marktusancen. In Abschnitt III.2.1 steht im Mittelpunkt, dass die Staatsanleihen mehrerer Länder der Eurozone mit einem zwar absolut nur gering erscheinenden, aber aus Anlegersicht ökonomisch sehr rele- vanten Ausfallrisiko behaftet sind. Bei den Staatsanleihen von EU-Mitgliedsländern außerhalb der Eurozone besteht zudem für Anleger aus den Eurozone-Ländern ein Wechselkursrisiko und 15

für die inländischen Anleger oft ein stärkeres Inflationsrisiko als innerhalb der Eurozone, dies erörtern wir kurz in III.2.2. Die genannten Risiken führen dazu, dass sich die Zinssätze für 10- jährige Staatsanleihen von EU-Ländern zum Teil merklich unterscheiden, oft um mehrere Pro- zentpunkte. Zusätzlich gehen wir in III.2.3 auf die Auswirkungen der Liquidität, der Transak- tionskosten und weiterer Aspekte auf die Rendite von Staatsanleihen ein, z. B. das Sicherer- Hafen-Argument und den „Convenience yield“ . In Abschnitt IV: Den risikofreien Zinssatz, seine Schätzung und Festlegung im Eigenkapital- bereich. Hier steht im Mittelpunkt: - Dass bei Verwendung des CAPMs eigentlich nur Triple A geratete Wertpapiere der Eurozone als risikolos eingestuft werden können und deren Zinssätze eigentlich von den Regulierungsbehörden aller EU-Länder als risikofreie Zinssätze in der WACC-Berechnung verwendet werden sollten. Verwenden die Regulierungsbehörden von Ländern, die nicht Triple A geratet sind, den heimischen Zinssatz bei der WACC-Berechnung, so erhalten die dort ansässigen Unternehmen möglicherweise einen Wettbewerbsvorteil. - Dass die Verwendung eines Mittelwertes der Zinssätze über alle EU-Ländern weder aus wissenschaftlicher noch aus regulatorischer Sicht sinnvoll ist. - Dass als Abfederungsmaßnahme ein zehnjähriger Durchschnitt auf ideale Weise geeignet ist. In Abschnitt V: Der risikofreie Zinssatz und seine Rolle bei der Schätzung der Fremdkapital- kosten. Hier steht im Mittelpunkt, dass die Deutsche Telekom AG sich im Fremdkapitalbereich teilweise sehr langfristig finanziert, schon seit vielen Jahren. Im Nachhinein betrachtet, wären vor 10 und mehr Jahren natürlich kurzfristige Finanzierungen sinnvoll gewesen, wir stufen die vor 10 Jahren auf Basis der damals vorhandenen Informationen getroffenen Entscheidungen aber als wirtschaftlich richtig ein. Die teilweise noch viele weitere Jahre ausstehenden Anleihen sind mit einer hohen Zinsbelastung verbunden, was bei der Festlegung des risikofreien Zinssat- zes beachtet werden muss. Im Fremdkapitalbereich handelt es sich bei der 10-jährigen Durch- schnittsbildung also nicht um eine Abfederung, sondern um eine rein ökonomische Festlegung. ZITIERWEISE und LITERATURVERZEICHNIS: Wir versuchen, alle aus anderen Quellen übernommenen Ergebnisse, Argumentationen, Meinungen und Empfehlungen quellenmäßig so zu dokumentieren, dass es den Lesern möglich ist, unsere Argumentationen und Begründungen leicht und schnell nachzuvollziehen. Wir geben deshalb prinzipiell die genaue Seitenzahl und/o- der den Abschnitt an, auf den wir uns beziehen. Immer mehr Dokumente sind im Internet ver- fügbar. Wir geben die URL nur dann an, wenn ein Dokument nicht durch einfache Suchbefehle gefunden werden kann. 16

Das Literaturverzeichnis, Abschnitt VI, untergliedern wir in - Bücher und Aufsätze (Abschnitt VI.1) - Gutachten (VI.2) - Stellungnahmen von Behörden, Parteien, Verbänden und Beratungsunternehmen - BNetzA-Beschlusskammer-Entscheidungen und Gerichtsurteile (VI.4) Eine solche Untergliederung halten wir für zweckmäßig, die Einordnung einzelner Dokumente ist aber nicht immer leicht. Die hier behandelten Fragen werden teilweise in der Wissenschaft schon lange, oft schon über 30 oder mehr Jahre behandelt. Die neuesten Veröffentlichungen bauen oft stark auf früheren Veröffentlichungen auf. Dies erwähnen wir im Text und geben dabei die jeweiligen früheren Autoren und das Erscheinungsjahr an, nehmen diese aber nicht ins Literaturverzeichnis auf. AUTORENSCHAFT bei MITARBEITERN von INSTITUTIONEN: In der Wissenschaft werden Beiträge fast immer unter dem Namen der Verfasser veröffentlicht, nicht unter dem Namen der Institution, was in der Praxis oft der Fall ist. Bei den hier behandelten Beiträgen von Mitarbeitern von Institutionen, z. B. Mitarbeitern von Zentralbanken, Regulierungsbehörden oder Beratungsunternehmen gehen wir in der Regel davon aus, dass sie die Meinungen der Institutionen widerspiegeln. Zur Vereinfachung zitieren wir solche Beiträge im Text bei der erstmaligen Nennung, falls möglich, unter dem Namen der Autoren und der Institution, ebenso im Literaturverzeichnis, danach im Text nur noch mit dem Namen der Institution. WISSENSCHAFTLICHE ERGEBNISSE, MEINUNGEN VON WISSENSCHAFTLERN: Zu fast allen Fragen, die sich im Rahmen der Schätzung der Kapitalkosten in der Entgeltregu- lierung stellen, gibt es eine Vielzahl von Dokumenten, in denen die Ergebnisse von Untersu- chungen und darauf aufbauend Meinungen präsentiert werden. Wenn wir uns auf die gesicher- ten wissenschaftlichen Erkenntnisse stützen, ziehen wir normalerweise nicht nur die wissen- schaftliche Fachliteratur heran, sondern vor allem auch die neuesten Auflagen der ‚welt- weit‘ führenden Lehrbücher des Gebietes Finance. Diesbezüglich sind zu nennen: - Brealey, R. A./Myers, S. C./Allen, F. (2020): Principles of Corporate Finance, 13. Aufl., New York: McGraw-Hill Education. - Welch, I. (2017): Corporate Finance, 4. Aufl., Los Angeles, CA: Ivo Welch. 17

- Berk, J./DeMarzo, P. (2020): Corporate Finance, 5. Aufl., Harlow: Pearson Education. - Koller, T./Goedhart, M./Wessels, D. (2020): Valuation, 7. Aufl., Hoboken: Wiley. - Ross, S./Westerfield, R.W./Jaffe J.F./ Jordan, B.D. (2018), Corporate Finance, 12. Aufl., McGraw-Hill Education. Brattle (2016) stützen sich an mehreren Stellen auf frühere Auflagen von Brealey et al. (2020). In den genannten Lehrbüchern werden insbesondere die Investitionsentscheidung und die WACC-Berechnung sowie das CAPM und dessen Anwendung in praktischen Investitionsent- scheidungen ausführlich behandelt. Außerdem wird die Berechnung des Fremdkapitalzinssat- zes sowie damit zusammenhängend die Einschätzung des Kreditrisikos bzw. das Rating von Unternehmen bzw. Staaten erläutert. Brealey et al. (2020) enthält seit vielen Auflagen auch ein kurzes Beispiel zur Schätzung der Eigenkapitalkosten im US-amerikanischen Regulierungsbe- reich (in dessen Abschnitt 4.3, ab S. 87). Die anderen Lehrbücher beachten den Regulierungs- kontext allerdings nicht. Die Lehrbücher helfen uns oft, die vielfältigen wissenschaftlichen Entwicklungen korrekt ein- zustufen. Im Hinblick auf die Festlegung des risikofreien Zinssatzes in der EU geben die füh- renden Lehrbücher allerdings nur wenig direkte Hilfestellung. Für uns war allerdings sehr hilf- reich, dass von mehreren höchst vertrauensvollen Institutionen qualitätsmäßig sehr gute Daten kostenlos zur Verfügung gestellt werden, insbesondere sind zu nennen Eurostat, die EZB, die OECD und DeStatis. Und sehr hilfreich für uns war auch, dass mehrere renommierte Fachkol- legen, u. a. Damodaran, Daten und ihre Einschätzungen regelmäßig publizieren. Keiner der re- nommierten Fachkollegen beherrscht allerdings alle hier relevanten Teilaspekte, viele fühlen sich trotzdem berufen, zu allen Teilaspekten Stellung zu nehmen. Diese Meinungsäußerungen sind also zu überprüfen. Zu allen hier behandelten Fragen existiert auch eine Vielfalt von Gutachten. Wir stützen uns insbesondere auf Gutachten, die veröffentlicht und in Konsultationsverfahren diskutiert wer- den. ‚Geheimgutachten‘, also Gutachten die nur den unmittelbaren Verfahrensteilnehmern be- kannt werden, nicht aber weiteren möglicherweise kritischen Beobachtern, beachten wir in der Regel nicht. Entscheidungen von Regulierungsbehörden beachten wir sorgfältig, wenn diese auf Deutsch oder auf Englisch zur Verfügung stehen, insbesondere dann, wenn es sich um eine Regulie- rungsbehörde mit langjähriger Erfahrung handelt, bei der davon ausgegangen werden kann, dass sie ihre Entscheidungen auf Basis von wissenschaftlichen Erkenntnissen trifft. 18

II. Beantwortung der Fragen und weitere wichtige Ergebnisse Alle Antworten und weiteren Kommentare werden in den Teilen III ff. ausführlicher begründet. II.1 Frage 1 und deren Umfeld „Trifft es zu, dass die Kombination von risikolosem deutschen Zins mit europäischen Durch- schnittswerten bei anderen Parametern (insbesondere der MRP) systematisch einen zu gerin- gen kalkulatorischen Zinssatz für die Telekom zur Folge haben kann?“ Vorbemerkung 1: Der resultierende WACC (2,39 %) ist unseren Erachtens mit Blick auf eine langfristige Stabi- lität der wirtschaftlichen Rahmenbedingungen bedenklich.8 Eine Absenkung von 3,64 auf 2,39 %, also absolut um 1,25 Prozentpunkte bzw. 34 % ist seit 2009 noch nicht vorgekommen. Die bislang höchste Absenkung seither betrug 17,1 %, sie erfolgte von 2019 auf 2020. Die Absenkungen in den Jahren davor waren alle unter 10 %, meist merklich unter 10 %, wodurch signalisiert wurde, wie Stabilität der wirtschaftlichen Rahmenbedingungen zu interpretieren ist. Wir halten die gesetzliche Stabilitätsforderung für ökonomisch richtig und sinnvoll. Die volle Anwendung der EU-Mitteilung und deren Interpretation durch BEREC im Rahmen von BNetzA Regulierungsbescheiden ist unseres Erachtens in diesem Zusammenhang problema- tisch. Vorbemerkung 2: Die Benachteiligung der Dt. Telekom AG resultiert nicht aus der Verwendung europäischer Durchschnittswerte für die anderen wichtigen Parameter, die MRP und das Beta. Sie resultiert allein aus der Einstufung von Staatsanleihen mit einem Rating, das nicht mit AA beginnt, als risikolos im Sinne des CAPMs. Risikolos bedeutet, dass die vertraglich versprochenen Zins- und Tilgungszahlungen betrags- und termingenau erfolgen. Die Geschichte lehrt, dass nicht alle Staatsanleihen in diesem Sinne risikolos sind. Ein Rating, das nicht zumindest mit AA beginnt, signalisiert, dass das Ausfallrisiko auf zumindest 1 – 2 % geschätzt wird, was zu der teilweise ökonomisch merklichen Erhöhung der Zinssätze der betroffenen Länder führt. 8 Die genannten WACC-Werte werden im Konsultationsentwurf des Verfahrens BK3c-21/004 28.07.2021 auf S. 40 genannt und im Entwurf ausführlich erläutert. Der Wert 3,64 % wurde im Rahmen des Überganges von der bisherigen auf die neue Berechnungsweise z. B. in den Verfahren BK3c-20-013 und BK 2a-20/021 festgelegt. 2,39 % würde sich bei Zugrundelegung der BEREC-Rendite ergeben, vgl. die Tabelle auf S. 34 im Konsulta- tionsentwurf für BK3c-21/004, Spalte 3. 19

Antwort: Der Ansatz des risikolosen deutschen Zinssatzes im Rahmen der Festnetz-Regulie- rung der Dt. Telekom AG (DTAG) auf die von der EU vorgesehenen Weise führt zu einem systematisch zu geringen kalkulatorischen Zinssatz für die DTAG. Begründung: - Es ist davon auszugehen, dass mehrere wichtige Konkurrenten der DTAG als Folge der EU-Mitteilung und ihrer Interpretation durch BEREC beträchtlich höhere regulatori- sche „risikolose Zinssätze“ und damit WACCs zugesprochen bekommen. Sie erhalten dadurch Wettbewerbsvorteile, die im Hinblick auf einen gemeinsamen europäischen Binnenmarkt, insbesondere die Schaffung zunehmend vergleichbarer Bedingungen für Investitionen in elektronische Kommunikationsnetze, sowie die im zweiten Halbsatz von TKG § 32 (3) Punkt 4 geforderte Stabilität „auch im Hinblick auf die Wettbewerbs- situation auf den Telekommunikationsmärkten“ Bedenken hervorrufen. Dieser Aspekt dürfte in den Folgejahren anhalten, wir halten ihn für systematisch. - Im Wettbewerb um die finanziellen Mittel privater und institutioneller Investoren steht die DTAG nicht nur in Konkurrenz mit ausländischen Telekommunikationsunterneh- men, sondern auch mit den regulierten inländischen Netzbetreibern in den Bereichen Strom und Gas sowie Eisenbahninfrastruktur, in denen der Kapitalbedarf in den nächs- ten Jahren ebenfalls sehr hoch sein wird. Es ist davon auszugehen, dass die genannten Bereiche als Folge der dort seit jeher und auch in der vorhersehbaren Zukunft prakti- zierten 10-jährigen Mittelung beträchtlich höhere risikolose Zinssätze und damit WACCs zugesprochen erhalten, wodurch die DTAG ebenfalls benachteiligt wird. Auch diesen Aspekt halten wir für systematisch. Unsere Empfehlung: Dass bei einer engen Interpretation von risikolos im EU-Bereich aktuell nur die Staatsanleihen von Deutschland und der anderen AAA-gerateten Länder der Eurozone als risikolos eingestuft werden können, besteht aus wissenschaftlicher Sicht kein Zweifel. Bei einer etwas weiteren Interpretation könnten auch die Staatsanleihen der anderen europäischen Länder, deren Rating mit AA beginnt, als risikolos eingestuft und ein Durchschnitt der Länder mit zumindest einem AA-Rating gebildet werden. Dieser müsste dann aber für alle EU-Länder verbindlich sein. Das ist aber kurzfristig nicht realisierbar. Um das mit einer Verwendung des fünfjährigen Durchschnitts des Zinssatzes deutscher Staats- anleihen mit einer Restlaufzeit von 10 Jahren verbundene starke Absinken des WACCs abzu- federn und um Wettbewerbsnachteile der DTAG zu vermeiden, kommt aus unserer Sicht in erster Linie in Betracht, statt eines fünfjährigen einen zehnjährigen Durchschnitt zu verwenden (überschlagsmäßig 0,65). 20

II.2 Frage 2 und deren Umfeld „Lässt sich dieses Problem ggf. durch Verwendung eines europäischen (durchschnittlichen) risikofreien Zinses beheben?“ Antwort: Im BEREC-Dokument BoR (21) 86 wird nicht vorgeschlagen, einen europäischen (durch- schnittlichen) risikofreien Zins, zu verwenden, insbesondere wird auch kein solcher berechnet, auch nicht im Vorgängerdokument BoR (20) 116. Wie bereits unter II.1 erwähnt, gibt es Vor- schläge, einen Durchschnittswert aus Triple-A gerateten Ländern zu verwenden, und auch ein Durchschnittswert über die Länder mit zumindest einem AA-Rating wäre als Kompromiss auf dem Weg zu einer einheitlichen Regulierung vertretbar. Ökonomisch nicht sinnvoll ist, auch Länder mit einem geringeren Rating einzubeziehen. Ein durchschnittlicher risikoloser Zins, in dessen Berechnung alle EU-Länder einbezogen wer- den, wird unseres Wissens allerdings an verschiedenen Stellen genannt, z. B. im Schreiben von Dolde Mayen und Partner vom 07. Juli 2021 in FN 1 auf S. 5: „1,1% ergibt sich als Mittelwert der von GEREK für die EU-Mitgliedsländer ermittelten jeweiligen nationalen Werte“. Als ge- wichteten Mittelwert haben wir überschlagsmäßig 0,75 ermittelt. Selbst die Bildung und Verwendung eines gewichteten Mittelwertes halten wir für ökonomisch nicht sinnvoll, den ungewichteten Wert lehnen wir dezidiert ab. Dies deshalb, weil ein Durch- schnitt zwischen dem risikolosen deutschen Zins und den risikobehafteten Zinsen von Ländern mit einem Rating das mit B beginnt kein wissenschaftlich begründbarer Schätzwert für einen risikolosen Zins im Sinne des CAPMs ist. Bei einer ungewichteten Vorgehensweise haben Län- der mit einem Rating, das mit B beginnt, also Länder deren Staatsanleihen stark risikobehaftet sind, einen zu starken Einfluss auf das Ergebnis. Dieser Einfluss wird durch die Gewichtung etwas reduziert, dadurch wird die Durchschnittsbildung aber nicht ökonomisch sinnvoll. Dazu kommt, dass eine solche Regelung höchstens dann vertretbar wäre, wenn alle Länder diesen Durchschnitt verwenden. Wenn manche Länder einen weit höheren „risikolosen Zins- satz“ verwenden, bleibt die systematische Benachteiligung der DTAG gegenüber ihren Wett- bewerbern aus diesen Ländern in einem zwar reduzierten aber doch noch beträchtlichen Um- fang erhalten. 21

II.3 Frage 3 und deren Umfeld „Wäre ein europäischer risikofreier Zins ggf. in die Berechnung der Eigen- und Fremdkapital- rendite einzubeziehen oder ist eine Differenzierung (europäischer risikofreier Zins bei der Er- mittlung der Eigenkapitalrendite, deutscher risikofreier Zins bei der Ermittlung der Fremdka- pitalrendite) zulässig und ökonomisch sinnvoll?“ Der im Eigenkapitalbereich gewählte europäische risikolose Zins, das ist die Rendite von deut- schen Bundesanleihen oder der Durchschnitt der Länder, deren Rating mit AAA oder zumindest mit AA beginnt, ist auch bei der Berechnung der Fremdkapitalrendite zugrunde zu legen. Eine Differenzierung zwischen Fremd- und Eigenkapital ist auf Basis der diesbezüglich vorliegen- den wissenschaftlichen Erkenntnisse abzulehnen. Wird, wie bereits erwähnt, beim Eigenkapital ein zehnjähriger Durchschnitt verwendet, so ist auch beim Fremdkapital auf diese Weise zu verfahren. Die Verwendung eines zehnjährigen Durchschnittswertes ist für die Schätzung der Fremdkapi- talkosten allerdings noch wichtiger als beim Eigenkapital. Dies deshalb, weil es für die DTAG ökonomisch sinnvoll war und ist, sich mit langfristigem Fremdkapital zu finanzieren und sie durch die bisherige Form der Regulierung auch dazu angehalten wurde. Es sollte der DTAG möglich sein, auch die Zinsen auf den vor 2016 auf ökonomisch sinnvolle Weise aufgenomme- nen Fremdmitteln aus der WACC-Festlegung nahezu zu bezahlen. II.4 Frage 4 und deren Umfeld „Wie wäre ggf. der europäische risikofreie Zins zu bestimmen (z. B. einfaches arithmetisches Mittel der Werte aus den Mitgliedstaaten / mit Bruttoinlandsprodukten gewichteter Durch- schnitt der Werte aus den Mitgliedstaaten / oder gar niedrigster Wert aus den Mitgliedstaa- ten)?“ Antwort: Der europäische risikofreie Zins liegt sehr nahe beim niedrigsten Wert aus den Mitgliedstaaten. Näheres in der Antwort zu Frage 5. 22

Sie können auch lesen