Staatsanleihen über den Zenith?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Staatsanleihen über den Zenith? Perspektive von Staatsanleihen im Vergleich zur Anlageklasse Mikrofinanz im Rahmen einer Performanceanalyse des GOOD GROWTH FUNDs. Die Besonderheit unseres GOOD GROWTH FUNDs liegt vor allem in der Tatsache, dass wir im Rahmen einer aktiven nachhaltigen Vermögensverwaltung die Anlageklasse „Renten“ bevorzugt über Mikrofinanzinvestments darstellen. Seit Auflage des Fonds begründen wir diese Entscheidung vor allem mit den sinnvollen, sozialen Effekten, die durch Mikrofinanz bewirkt werden können. Doch seit dem die Zinsen an den globalen Rentenmärkten immer dichter an die Null-Linie sinken, haben wir auch ökonomische Gründe für diese Investments ins Feld geführt. Denn während die Staatsanleihen mit immer niedrigeren Zinsen ein immer höheres Zinsänderungsrisiko in sich tragen, passen sich Mikrofinanzportfolios aus Sicht des Investors durch laufende Fälligkeiten und Prolongationen innerhalb weniger Monate an die neue Zinssituation an. Nachdem der GOOD GROWTH FUND in den letzten 12 Monaten gegenüber anderen gemischten Portfolios an relativer Performance verloren hat, macht es Sinn, die Ursachen hierfür einmal genauer zu analysieren. Das nachfolgende Chartbild zeigt den GOOD GROWTH FUND im Vergleich zu den einzelnen Bestandteilen seiner Benchmark, also den Indizes für internationale Aktien, Staatsanleihen und für Mikrofinanzinvestments: (Quelle: Onvista / Symbiotics / eigene Berechnungen) © GOOD GROWTH INSTITUT www.bewusstinvestieren.de Seite 1

Trends und

Themen

Wie man auf diesem Chart erkennen kann, waren die Verläufe des Global Government Index

(Staatsanleihen) und des SMX (Mikrofinanz) bis Mai 2011 durchaus vergleichbar. Mit anderen Worten:

Die sozialen Investments in Mikrofinanz waren für die Investoren auch wirtschaftlich nicht von Nachteil.

Doch mit dem verstärkten Auftreten der Schuldenkrise in Europa wurden solide Staatsanleihen

ungeachtet der niedrigen Zinsen zum letzten sicheren Hafen. Dank hoher Nachfrage fielen die Zinsen

der bonitätsstarken Staaten wie Deutschland oder Finnland noch einmal sehr deutlich und umgekehrt

kletterte damit der Index für diese Staatsanleihen auf Rekordhöhen.

Die nachfolgende Tabelle verdeutlicht den Effekt in Zahlen:

(Quelle: Onvista / Symbiotics / eigene Berechnungen)

Während im Zeitraum von der Auflage des Fonds bis April 2008 die Bonds mit 12,9% nicht sehr viel

stärker wuchsen, als Mikrofinanz ging im Zuge der Finanzkrise seit Mai 2011 die Schere deutlich

weiter auseinander. Die Renten stiegen mehr als doppelt so stark im Wert wie Mikrofinanzinvestments,

so dass in der Summe der Mehrertrag der Staatsanleihen fast 10% betrug. Angesichts der

Schwierigkeiten an den Aktienmärkten am Beispiel des S&P 1200 fehlten damit im GOOD GROWTH

FUND wichtige Deckungsbeiträge, um die Verluste dort auszugleichen.

Der Vergleich des GOOD GROWTH FUND mit einem simplen Index, der je zu 50% in Aktien und

Staatsanleihen investiert ist, zeigt den Nachteil unserer Entscheidung, Rentenpapiere in den letzten

Jahren prinzipiell zu meiden.

Vergleichsindex mit

GOOD GROWTH 50% Aktien /

Zeitraum FUND 50% Staatsanleihen

Mai 2011 - Juli 2012 -5,5% 0,5%

Juni 2008 - April 2011 0,0% 0,9%

(Quelle: Onvista / eigene Berechnungen)

Während der GOOD GROWTH FUND in den letzten 13 Monaten insgesamt 5,5% Verlust hinnehmen

musste, hätte ein solches gemischtes Mandat (ohne Kosten gerechnet) ein ausgeglichenes Ergebnis

produziert.

Sichere Staatsanleihen haben den Zenith erreicht

Die Konsequenz dieser Analyse ist allerdings keinesfalls, dass wir nun unsere Strategie ändern und

Mikrofinanz durch Staatsanleihen ersetzen. Auch wenn wir uns in unserer Erwartung einer

Trendwende an den Zinsmärkten vielleicht zu früh gefreut haben: Das Potential für Kursgewinne an

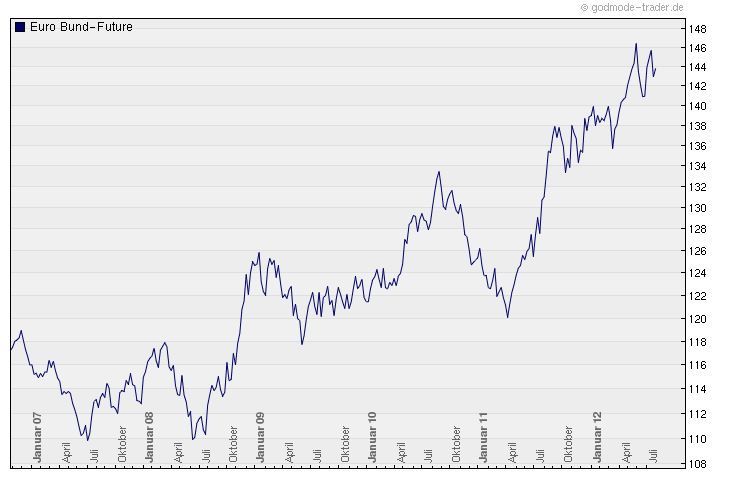

den Rentenmärkten ist ausgereizt. In der nachstehenden Abbildung zeigt den Euro Bund Future,

einem der meist gehandelten Rentenindizes weltweit. Er repräsentiert den Kursverlauf einer fiktiven

deutschen Staatsanleihe mit einer Restlaufzeit von 10 Jahren und einem Kupon von 6%. Wenn dieser

Index bei 100% liegt, erhielten die Anleger eine Verzinsung von 6% p.a. Der rechnerische

Maximalwert dieses Index liegt bei 160, was bedeuteten würde, dass die Anleger dem deutschen

Staat für 10 Jahre ihr Geld ohne Verzinsung zur Verfügung stellen müssten. Vor wenigen Wochen

© GOOD GROWTH INSTITUT www.bewusstinvestieren.de Seite 2Trends und Themen erreichte der Index im Zuge der Eurokrise sein historisches Hoch von 146,4 Punkten, was mit einer Verzinsung von weniger als 1,2% für 10 Jahre korrespondierte. Unter Berücksichtigung einer Inflationsrate von 2% und einer Abgeltungssteuer von 25% macht ein Anleger bei diesen Kursen also real über 10 Jahre bereits einen Verlust von 10%. Wir sind der festen Überzeugung, dass diese irrationale Entwicklung den Gipfelpunkt erreicht hat und Zinssteigerungen (wenn auch nur moderat) in den nächsten Monaten zu erwarten sind. (Quelle: WM Datenservice) Vergleicht man die laufende Verzinsung der „sicheren“ Eurostaaten mit den Renditen von Mikrofinanz, erkennt man, dass das Blatt sich schon zu Gunsten der sozialen Kleinstkredite gewendet hat. Während die europäischen Staatsanleihen mit Bestnoten in der Bonität selbst über 10 Jahre nur noch Renditen deutlich unter 2% versprechen, sind im Mikrofinanzbereich stabil deutlich mehr als 3% Verzinsung nach Kosten für die Anleger drin. Selbst wenn den Renteninvestoren also in den nächsten Jahren Kursverluste erspart bleiben würden, ist der Vorteil der Mikrofinanzinvestments nun auch auf der ökonomischen Seite offenkundig. Aktienstrategie gewinnt für Substanzgewinn und Inflationsschutz an Bedeutung Auch wenn Mikrofinanz ein Mehrertrag zu den Staatsanleihen in den nächsten Jahren gelingen sollte: Aufgrund des niedrigen Zinsniveaus und steigenden Risiken der Geldentwertung sollten Aktien wieder verstärkt in den Fokus der Anleger geraten. Aus diesem Grund arbeiten wir bereits seit mehreren Monaten an einer Optimierung unserer aktuellen Strategien für das Risikomanagement im Aktienbereich. In der Vergangenheit haben wir vor allem erfolgreich die Risiken im Aktienbereich in Krisenphasen begrenzt und damit eine extrem niedrige Volatilität für den Fonds erreicht. Diese Strategie ging jedoch auch zu Lasten der Performance, da es Aufwärtsphasen gab, an denen der Fonds nicht ausreichend partizipierte. Einen wichtigen Deckungsbeitrag sollten daher Investments in Investment in Aktien und Anleihen von sehr kleinen Unternehmen leisten, wofür bei unserem Partner BN&Partner vertieftes Know How besteht. Leider sind diese Anlagen gerade in Krisenzeiten viel anfälliger für Kursverluste. Die gewünschten Mehrerträge konnten mit dieser Strategie nicht erwirtschaftet werden. In der Konsequenz haben wir entschieden, dieses riskante Segment prinzipiell © GOOD GROWTH INSTITUT www.bewusstinvestieren.de Seite 3

Trends und Themen zu meiden, um dafür im Durchschnitt eine etwas höhere Aktienquote von großen, etablierten Unternehmen halten zu können. Daher investieren wir nun direkt in eine größere Anzahl von Einzeltiteln, die sich durch eine relative Stärke zum Markt auszeichnen und unsere Nachhaltigkeitskriterien erfüllen. Zudem erfolgt das Risikomanagement verstärkt auf der Ebene der einzelnen Aktien durch individuelle Ausstiegskurse, was dazu führt, dass weniger riskante Absicherungsgeschäfte über das gesamte Aktienportfolio notwendig werden. Die strategischen Veränderungen werden erst in den kommenden Monaten ihre Wirkung entfalten. Wir sind ungeachtet der Stimmungslage in den Medien zuversichtlich, dass die nächsten Monate an den Aktienmärkten mehr Chancen als Risiken bieten werden. In dieser Marktphase kann die verbesserte Vorgehensweise im Aktienbereich zusätzlich zur Mikrofinanzstrategie die Vorteile ausspielen, so dass der GOOD GROWTH FUND den Vergleich zu konventionellen Mischfonds wieder souverän bestehen wird. Fazit Die kurzfristigen Entwicklungen an den Finanzmärkten sind für Laien und Experten immer weniger kalkulierbar. Umso wichtiger ist es auch in solchen Marktphasen eine konsequente Anlagestrategie zu fahren, selbst wenn damit kurzfristig ein geringerer Ertrag verbunden ist. Wir bleiben unserer Überzeugung daher treu: Nicht nur aus ethischen Gründen, sondern auch wegen der geringeren Zinsänderungsrisiken und der guten Grundverzinsung hat die Anlageklasse Mikrofinanz weiterhin ihre Berechtigung in einem gemischten Portfolio. In Verbindung mit einer nachhaltiger ausgerichteten Aktienstrategie ist der GOOD GROWTH FUND mehr denn je eine interessante Diversifizierung zu klassischen Mischfonds, die sich in Phasen steigender und stagnierender Zinsen gegenüber unserer Strategie logisch im Nachteil befinden. © GOOD GROWTH INSTITUT www.bewusstinvestieren.de Seite 4

Trends und Themen Andreas W. Korth, Leiter des GOOD GROWTH Institut für globale Vermögensentwicklung mbH Zur Person: Andreas W. Korth leitet das GOOD GROWTH Institut für globale Vermögensentwicklung mbH und berät u.a. den BN&P GOOD GROWTH FUND bei der Auswahl von sozialen Investments. Der BN&P GOOD GROWTH FUND ist ein ethischer Mischfonds mit einem starken Schwerpunkt im Bereich Mikrofinanz. Als Vermögensverwalter und Finanzplaner berät Andreas W. Korth mit seinem Unternehmen WerteWachstum Hartl, Korth & Co. auch eigene Kunden im privaten und institutionellen Bereich sowie Stiftungen. Über das GOOD GROWTH Institut Das GOOD GROWTH Institut für globale Vermögensentwicklung mbH wurde gegründet, um die Konzepte rund um den individuellen Aufbau und Schutz von Vermögen mit den Prinzipien nachhaltiger Geldanlagen zu verbinden und zu verbreiten. Verantwortliches Handeln, Ökologisches Gleichgewicht und sozialer Frieden sind dabei aus unserer Sicht gleichwertige gesellschaftliche Ziele, die mit rentablen und sicheren Geldanlagen unterstützt werden können. Das Institut leistet einen zweifachen Beitrag zu diesen wichtigen Nachhaltigkeitszielen: 1. AKADEMIE: Viele Menschen in Deutschland denken um und sind bereit, ihr Konsum- und Mobilitätsverhalten im Hinblick auf die ökologischen und gesundheitlichen Auswirkungen hin zu überprüfen. Gerade in Deutschland wissen aber noch viel zu wenige Menschen, dass sie auch mit dem Geld, was sie sparen und investieren einen wichtigen gesellschaftlichen Beitrag leisten können, ohne dabei auf Rendite verzichten zu müssen. Die Akademie richtet sich vor allem an die Anlageberater, die den Schlüssel in ihren Händen halten, um die Akzeptanz und Verbreitung nachhaltiger Geldanlagen zu beschleunigen. Der Nachhaltigkeitsdepotcheck, unsere Fachbeiträge und die GREENBOX sind daher wichtige Instrumente, die wir Endkunden und Beratern gleichermaßen zur Verfügung stellen und deren Nutzung wir schulen. 2. Marktresearch und Asset Management: Wir bewerten und fördern die derzeit am Markt vorhandenen Ansätze von gesellschaftlich verantwortlichen Unternehmertum aus der Sicht von Geldanlegern, die neben Risiko und Rendite auch nachhaltige Anlageziele befürworten. Ein wesentlicher Schwerpunkt liegt derzeit vor allem in der Analyse des Sektors Mikrofinanz und in der Startförderung von Sozialunternehmern im Frühstadium im deutschsprachigen Raum. Das Hauptprojekt des Instituts in diesem Zusammenhang ist die Beratung für den BN&P GOOD GROWTH FUND gemeinsam mit dem international tätigen Researchunternehmen Sustainalytics. Mehr Informationen zum GOOD GROWTH INSTITUT finden Sie unter: www.nachhaltigkeitsdepotcheck.de www.gginstitut.de www.goodgrowthfund.com Kontakt: Andreas W. Korth GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbH Im Auel 13 53773 Hennef Tel.: 02242 - 911 486 Fax: 02242 - 911 487 Mail: ak@gginstitut.de © GOOD GROWTH INSTITUT www.bewusstinvestieren.de Seite 5

Sie können auch lesen