Kraftwerksinvestitionen in Deutschland - ein Pokerspiel - Strategien zur Ermittlung des optimalen Kraftwerksportfolios in 2025 - April 2011

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kraftwerksinvestitionen in Deutschland – ein Pokerspiel Strategien zur Ermittlung des optimalen Kraftwerksportfolios in 2025 April 2011

2_Executive Summary Executive Summary Bis 2025 entsteht eine Netto-Versorgungslücke von ca. 34 GW; mit einem Neubauportfolio aus Wind, Braunkohle und Erdgas lassen sich Eigenkapitalrenditen von 15 % erreichen • Durch den geplanten Ausstieg aus der Kernenergie und die Stilllegung fossiler Kraftwerke ergibt sich bis 2025 eine Netto- Versorgungslücke von ca. 34 GW. Durch die zunehmende Volatilität der Erzeugung durch erneuerbare Energien (EE) sind tradierte Investitionsrechnungen nahezu nicht mehr einsetzbar. Somit ist die Frage ungeklärt, in welche Kraftwerkstechnologien zu investieren ist. • goetzpartners entwickelte auf Basis der Portfoliotheorie der Kapitalmärkte ein Simulationsmodell, das auf viertelstündlicher Basis die Rendite-/Risikokonstellationen des deutschen Kraftwerkeportfolios berechnet und somit das Risiko der EE-Volatilität mit berücksichtigt. • Mit einem Investitionsmix aus Wind, Braunkohle und Erdgas lassen sich Eigenkapitalrenditen von bis zu 15 % erreichen. Erdgas wird hierbei genutzt, um die Volatilitäten der Wind- und Solarkapazitäten auszugleichen. Der Anteil der Nettoleistung durch erneuerbare Energien wird sich bis zum Jahr 2025 gemäß dieser Investitionsstrategie auf knapp 70% erhöhen. • Langfristig ist der tradierte Preisbildungsmechanismus der Merit Order zu überdenken, bedingt durch die geringen Grenzkosten der EE und der Zunahme auf bis zu 20% der Stunden im Jahr, in denen die Last durch EE gedeckt wird. Eine Refinanzierung ist somit nicht mehr gegeben – dies gilt sowohl für EE als auch für fossile Kraftwerke. • Die Akteure in diesem Spiel sollten gemäß den (Kraftwerks-)Pokerregeln (Raise, Call, All in, Big blind, Check, Fold) ihre Strategien entwickeln. Daraus leiten sich für die die Marktteilnehmer (EVU mit Kraftwerkskapazitäten, EVU mit Kraftwerksscheiben, Unternehmen, die Kraftwerke projektieren) unterschiedliche Handlungsempfehlungen ab, um auch in Zukunft optimal aufgestellt zu sein. U.a. ist die Entwicklung von Fonds (analog zu Aktienfonds) anzustreben. Spezieller Dank geht an Frank Benjamin Heim, Sebastian Koch und Florian Mühl für die Aufbereitung und Bereinigung der Daten sowie die Entwicklung des Simulationsmodells und die damit verbundene Analyse.

Ausgangssituation und Vorgehen_3

Versorgungslücke an Kraftwerkskapazitäten bis 2025

Bis zu 34 GW Netto-Kraftwerksinvestitionen in 2025 notwendig

Jahreshöchstlast und

El. Nettoleistung[1] Verfügbare el. Nettoleistung[2] Kraftwerkspark D

benötigte gesicherte Leistung

[GW] [GW] [GW]

143,8

Biomasse 5,7

Wasser 4,7

Solar 18,2 Bis 2025 zu schließende

Versorgungslücke (Wind,

102,1 60,7 fossile Kraftwerke)

Wind 26,5 3,8 2,0

2,2 11,2 Benötigte gesicherte

5,5 1,9 88,2

Öl 2,4 Leistung

2,4 14,2

Erdgas 21,1 21,1 Jahreshöchstlast

12,8 33,9 77,8

12,9 54,3

Steinkohle 25,3 25,3 20,4 5,8

2,0 2,4

6,7 5,4

0,2 5,5

3,5

Braunkohle 19,4 19,4 10,4 0,4

Solar: Zubau Privat- 0,5

und sonstige 17,9

Atom 20,4 20,4 Investoren

6,6

2010 2010 Stilllegung Derzeit 2025 Versorgungs- 2025

im Bau[3] lücke

Investitionen in Kraftwerkskapazitäten von ca. 30 Mrd. € (100 % GuD) bis ca. 415 Mrd. € (100 % Solar) erforderlich

[1] (el. Bruttoleistung ./. Eigenverbrauch); Kraftwerke Deutschland > 100MW elektrische Bruttoleistung [2] (el. Bruttoleistung ./. Eigenverbrauch) * (realisierbare vbh : 8.760) ,

vbh = Vollbenutzungsstunden [3] Derzeit im Bau befindliche fossile Kraftwerke zzgl. prognostizierte Kapazitäten für Biomasse, Wasser und Solar in 2025

Quelle: goetzpartners

4_Ausgangssituation und Vorgehen

Bisherige und zukünftige Risikoeffekte bei Kraftwerksinvestitionen

Durch den Zubau Erneuerbarer Energien (EE) entstehen zukünftig große Unsicherheiten bei der

Investitionsplanung zur Schließung der Versorgungslücke

Bisher Zukünftig

Statische, singuläre Dynamische, ganzheitliche

Investitionsbetrachtung mit Investitionsbetrachtung im

Zubau von erneuerbaren Energien

Fokus auf einzelnes Kraftwerk Gesamtportfolio des

Kraftwerksparks

Prognose der Margen auf Basis Zusätzlicher Prognose der Margen auf Basis

einer statischen Merit Order Margeneffekt dynamischer EE-Einspeise-

(Steigende Strompreise bei Zubau CO2-/ schwankungen

Grenzkosten/

steigenden Grenzkosten) EE Brennstoff (nur leicht ansteigende

Strompreis

Strompreise trotz stark

steigender Grenzkosten)

EE

Nettoengpassleistung

Ermittlung der vbh[1] auf Basis Paradigmen- Ermittlung der vbh auf Basis

einer singulären Kraftwerks- wechsel durch Ø Abschaltungsdauer einer Simulation des

betrachtung Gesamtportfolios

Abschaltungen

Mengeneffekt

(vbh ausgerichtet nach (Unsicherheit bei vbh und

Anzahl

technischen und wirtschaftlichen Regelbedarf)

Gesichtspunkten )

Nettoengpassleistung

mittelstarker Effekt starker Effekt

[1] Vollbenutzungsstunden

Quelle: goetzpartners

Ausgangssituation und Vorgehen_5

Ableitung der Methodik

Zur Risikoreduktion lässt sich die Portfoliotheorie auch in der Energiewirtschaft anwenden, analog zu

den Investitionsentscheidungen in Kapitalmärkten

Portfoliotheorie nach Markowitz Energiewirtschaftliche Analogie

Aktienrenditen sind aufgrund von Kraftwerksrenditen sind aufgrund

Kursschwankungen unsicher schwankender EE-Einspeisung unsicher

Kurs/Rendite

Zeit

Durch Diversifikation von Wertpapieren Durch Diversifikation von

lässt sich das Risiko der Kraftwerkstechnologien lässt sich das

Kursschwankungen minimieren Risiko der EE-Einspeiseschwankungen

Rendite

bzw. die Rendite maximieren minimieren bzw. die Rendite

maximieren

Risiko

Kurve effizienter Effiziente Portfolios sind alle Effiziente Portfolios sind alle

Portfolios Wertpapierportfolios, die bei einem Kraftwerksportfolios, die bei einem

gegebenem Risiko die Rendite gegebenen Risiko die Rendite

Rendite

maximieren maximieren

Risiko

Quelle: Harry M. Markowitz (Portfolio Selection); goetzpartners

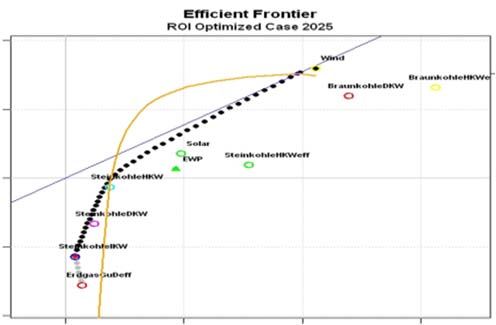

6_Ermittlung des effizienten Portfolios 2025

Rendite-Risiko-Profil für Neubaukraftwerke (2025)

Attraktive Eigenkapitalrenditen für Kraftwerks-Neuinvestitionen nur bei Wind und Braunkohle gegeben

Investitionsportfolio

Kraftwerksportfolios zur Schließung der Lücke ROE Range

@20 % ROE

16%

[€] [GW]

14% C 100% 33,9

84% Wind 100%

35% 30% > 25%

30% Braunkohle HKW 13,2

25% 56% B (39%)

4% 56%

20% Braunkohle DKW

65% 10-25%

15%

Solar

Rendite: ROE[1] [%]

10% 12% 14,1

5% 19% Steinkohle HKWErmittlung des effizienten Portfolios 2025_7

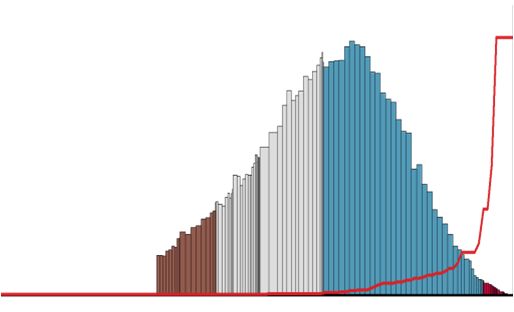

Regelenergiebedarf (2025)

Zusätzlicher Bedarf an 19 GW Regelenergie in 2025 sind durch GuD-Kraftwerke zu kompensieren

Simulation Regelenergiebedarf 2025 Regelenergie 2025 Anpassung Zubau

[GW] [GW] [GW]

60000

60.000 47,4 33,9 33,9 55,0

50000

50.000

19,2 10,7

13,2 (31%)

40000

40.000 Starke Fluktuation 29,8 28,2 (39%)

im Peakload 31,2

86,64%

30000

30.000 10,4 (57%)

1,5 SD[2]

20000

20.000 Fluktuation

in der Mittellast 17,6 17,9

10000

10.000 14,1 19,2

(42%) (57%)

6,68%

Regel- Vorhan-

0 0 19,4

bedarf[3] dene

(35%)

1

627

1253

1879

2505

3131

3757

4383

5009

5635

6261

6887

7513

8139

Regel-

-10000

-10.000 kapazitäten 6,6

Geringe Fluktuation (19%) 4,0

-20000

-20.000 in der Grundlast 4,4

Zubau Adjustierter Elektrische

-30000

-30.000

nach Zubau Netto-

Portfolio- leistung

-40000

-40.000 theorie

Zu deckender Energiebedarf durch fossile KW Erdgas Steinkohle

Mittelwert (26,0 GW) Abdeckbar mit Grundlastkapazitäten (8,4 GW[1]) Nettoengpassleistung

[1] Inkl. Revisions- und störfallbedingter Reserveleistung [2] 1,5 Standardabweichungen: Wahrscheinlichkeit einer Abschaltung von Grundlastkapazitäten bei 6,68%

[3] Ohne Berücksichtigung von Energiespeichern

Quelle: goetzpartners8_Ermittlung des effizienten Portfolios 2025

Kraftwerkspark und Vergleich Investitionen und Renditen

Zubauten haben eine durchschnittliche Rendite von knapp 15 % auf das eingesetzte Eigenkapital

Gesamtportfolio 2010 vs. 2025 Zubau: Investitionen (EK) und Renditen (ROE)

[GW] [%]; [Milliarden €]

102,1 88,2 143,8 180,5

100% 8,7

3,8 2,2 5,8 5,7 40%

2,4 4,7 5,1 31,9%

5,5 1,9 5,4 30% 26,4%

2,4 18,2

EE

38% 48,9 EE 20%

21,1 16,1

26,5 68% Ø 14,8%

0,4 10%

2,4

0%

25,3 21,1

29,6 59,4 -10%

25,3 -20%

0,4

19,4 -30%

17,9 29,6 -31,2%

19,4 -40%

20,4 17,9

10,6 20,4 Gesamt- Wind: Braunkohle: Erdgas:

10,6 investition 41,0 Mrd € 8,6 Mrd € 17,5 Mrd €

2010 2025 2010 2025 für 55 GW

elektrische

Nettoleistung

Nettoengpassleistung Elektrische Nettoleistung[1]

Gesamtinvestitionen inkl. geplanter Zubau Netzausbau und EEG-Umlage in Höhe von über 200 Mrd. Euro notwendig

Biomasse Wasser Solar Wind Öl Erdgas Steinkohle Braunkohle Atom

[1] (el. Bruttoleistung ./. Eigenverbrauch); Kraftwerke Deutschland > 100MW elektrische Bruttoleistung

Quelle: goetzpartnersErmittlung des effizienten Portfolios 2025_9

Implikationen auf Strompreisbildung

Langfristig wird durch die zeitweise vollkommene Deckung des Strombedarfs durch EE der

Preisbildungsmechanismus der Merit Order außer Kraft gesetzt werden

Hochrechnung bis 2040 Preisbildung Neuordnung der Großhandelspreise

Variable

Anteil EE 18%

32% Kosten

an Netto- Option 1

Fossil 62% Last

Leistung Rückkehr zur Strompreisbildung über

[GW] Vollkosten zzgl. Margenaufschlag

82%

68%

EE 38%

Preis?

Option 2

Preisbildung über Höhe der

1.800 Einspeisevergütung für EE

Zeiten

voll-

ständiger

Last-

• Preisbildungsmechanismus der Merit Option 3

deckung

Order wird sukzessive außer Kraft Preisfestsetzung durch den Staat

durch EE 300 gesetzt

[h] ~50

• Neuinvestitionen können langfristig

nicht über die Preisfindung refinanziert

Ist Simu- Prog-

werden

2010 lation nose

2025 2040

Wie sollten sich Energieversorger in diesem komplexen Pokerspiel verhalten?

Quelle: goetzpartners10_Ermittlung des effizienten Portfolios 2025

Strukturierung des Portfolios 2025 und Ableitung von Grundtypen

Investitionsalternativen für Energieunternehmen lassen sich in vier Grundtypen einteilen

Gesamtportfolio 2025 Grundtypen der Investitionen

Geringe CO2 Emission Hohe CO2 Emission

Wind

35%

30% Braunkohle HKW

Gewinn-

25% CO2 Emission

zone

20% Braunkohle DKW

15%

Solar

Rendite: ROE[1] [%]

10%

EE Braunkohle

5% Steinkohle HKW

0%

5% € Effekt

Verlustzone

-10% Steinkohle DKW

-15%

Erdgas Steinkohle

-20%

-25%

-30% Erdgas GuD

-35%

0,00 0,02 0,04 0,06 0,08 0,10 0,12 0,14 0,16

Risiko: Standardabweichung ROE

[1] ROE:= (Strompreis ./. Grenzkosten ./. Kapitalkosten ./. Afa) : ø gebundenes Eigenkapital

Quelle: goetzpartnersImplikationen für Energieversorger_11

Spielregeln für EVU im Erzeugungs-Poker

Im Pokerspiel um den Erzeugungsmix der Zukunft sind EVU bestimmten Spielregeln unterworfen

• Strukturiertes Investitions- • Notwendige Investition in

management zur Realisierung EE BK Gas oder Speicher zur EE BK

eines renditeoptimierten, Big Deckung des Regelenergie-

Raise regelbaren Portfolios bedarfs

Blind

• Einnahme einer offensiven Gas SK • Kaum Renditechance, aber Gas SK

First-Mover-Position zukünftige Investitionen in EE

Im Folgenden näher betrachtet abgesichert

Speicher Speicher

• Nachahmen der • Abwarten was passiert

Investitionsstrategien von EE BK (Atomdebatte, EE BK

Wettbewerbern Einspeisevergütungen etc.)

Call Check

• Verspielen des First-Mover- • Verspielen des First-Mover-

Vorteils Gas SK Vorteils und Einnahme einer Gas SK

defensiven Rolle

Speicher

• Renditemaximale Investi- • Langfristiger Ausstieg aus

tionen in Windenergie ohne EE BK der Stromerzeugung in EE BK

Regelenergiezubau Deutschland

All in Fold

• Spekulation auf langfristige • Möglichkeit zur Mitnahme von

EE-Förderung und Schließung Gas SK Renditen bestehender Gas SK

der Regelenergielücke durch Kraftwerke

andere

Die Handlungsempfehlungen gilt es je nach Spielregel individuell auszugestalten

Quelle: goetzpartners12_Implikationen für Energieversorger

Beispiel RAISE-Option

Je nach Bestandsportfolio ergeben sich für Energieversorger unterschiedliche Normstrategien,

um das Zielportfolio für die RAISE-Option zu realisieren

Spielregel und

Investoreigenschaft Bestandsportfolio Zubauportfolio Normstrategie

Zielportfolio

Bezogen auf Regelzone

Der "Flexible" Fokus auf Rendite-

Kombination vorhan- EE BK EE BK steigerung durch

Raise dener Regelenergie mit Investition in EE und

Renditebringern Braunkohle-

Gas SK Gas SK kraftwerke

EE BK Der "Tradierte" Fokus auf Risiko-

Variation von Rendite- EE BK EE BK reduktion durch

bringern und deren Investition in EE und

Gas SK Absicherung Erdgas

Gas SK Gas SK

Der "Ökologische" Fokus auf Deckung

Kombination vorhan- EE BK EE BK der Grundlast und

dener EE mit Braun- Ausgleich der EE-

kohle und Regel- Schwankungen

energie Gas SK Gas SK

Quelle: goetzpartnersImplikationen für Energieversorger_13

Empfehlungen für Akteure im Kraftwerksumfeld

Unterscheidung erfolgt nach existierenden Kraftwerken und Neuinvestitionen

Existierendes Kraftwerks-Portfolio Neuinvestitionen

EVU mit eigenen • Kritische Überprüfung der Laufzeiten existierender • Optimierung gemäß Kraftwerks-Pokerspielregeln

Kraftswerks- Kraftwerke, speziell von Gaskraftwerken zur • Neuausrichtung der Investitionskriterien auf

kapazitäten Verlängerung Portfoliobasis

• Tausch von Kraftwerkskapazitäten zur Optimierung • Validierung von Speicheropportunitäten als

gemäß „RAISE-Option“ Alternative zu Gaskraftwerken

EVU, die an • Kritische Überprüfung des Exits zum jetzigen • Investitionen in Kraftwerkskapazitäten zur

Kraftwerken anteilig Zeitpunkt Risikominimierung des Gesamtportfolios bei

beteiligt sind • Validierung des Tausches von adäquater Rendite

(„Kraftwerks- Kraftwerkskapazitäten, um Risiko zu minimieren • Überprüfung von Investitionen in Kraftwerks-

scheiben“) Portfolios („Fond“)

Unternehmen, • Kritische Überprüfung des Exits zum jetzigen • Neuausrichtung der Kraftwerksprojekte hinsichtlich

die Kraftwerke Zeitpunkt klarer Rendite/Risiko (analog Assetklassen in

projektieren und • Validierung des Tausches von Finanzbereich)

Anteile anbieten Kraftwerkskapazitäten, um Risiko zu minimieren • Gestaltung von Kraftwerke-Fonds analog zu

Aktienfonds, um klares Rendite/Risiko-Profil zu

gestalten.

Quelle: goetzpartners14_Implikationen für Energieversorger

goetzpartners Expertise

goetzpartners berät mit profunder Expertise und umfangreichen Tool-Sets seit mehreren Jahren

Unternehmen der Stromerzeugung

goetzpartners Expertise Beispiele

Kraftwerks- • Profunde Expertise in der Simulation und

expertise Analyse zum Thema Kraftwerke

Marktentwicklungen und Hochlaufkurven

Machbarkeitsstudien Kraftwerksneubau

Wirtschaftlichkeitsanalysen von Kraftwerken

(fossil und erneuerbar)

Auslastungsanalysen

Fernwärme

Bewährte • Tools und Datenbanken, die kundenindividuell

Tools ausgestaltet werden können; u.a.

Kraftwerksdatenbank

Merit-Order-Simulationsmodell

Portfolioanalysemodell für

Kraftwerksinvestitionen

Globales Simulationsmodell zur Entwicklung

der Kraftwerkskapazitäten

Quelle: goetzpartnersAppendix_15 Appendix

16_Appendix

Vorgehensweise zur Bestimmung des effizienten Kraftwerksportfolios

Auf Basis von Rendite, Risikobereitschaft des Investors und technischen Aspekten wird das effiziente

Kraftwerksportfolio iterativ bestimmt

A Simulation von Rendite (ROE) B Ableitung der Effizienzkurve C Validierung des Neubauport-

und Risiko[1] und bevorzugtes Neubauportfolio folios unter technischen Aspekten

• Abbildung einer initialen Merit Order • Rückgekoppelter[3] iterativer Zubau • Ermittlung des zusätzlich notwendigen

(Startpunkt) und Modellierung eines eines effizienten Kraftwerks- Regelenergiebedarfs aufgrund der

Basisszenarios zur Füllung der portfolios zur Füllung der Netto- EE-Einspeiseschwankungen

Netto-Versorgungslücke[2] Versorgungslücke • Ggf. Adjustierung des effizienten

• Simulation der Auslastungs- • Wiederholte Berechnung der Neubauportfolios nach Markowitz

schwankungen aller Kraftwerke Rendite/Risiko Konstellationen der durch Regelenergiebedarf

durch Einspeiseschwankungen der einzelnen Kraftwerke • Berechnung der Rendite/Risiko

Erneuerbaren Energien • Ableitung der finalen Effizienzkurve Konstellationen des adjustierten

• Berechnung der Kraftwerksrenditen sowie Bestimmung des bevorzugten Neubauportfolios

(ROE) und des Risikos durch Neubauportfolios auf Basis der

Renditeschwankungen auf 15 Risikobereitschaft des Investors

Minuten Basis für 2025 n

µPF xPF ,i µi

i 1

Regelenergiebedarf

Effiziente

Portfoliorendite (µ)

Rendite (ROE)

Risiko/Rendite-

Konstellationen

ROE

n n

2

PF cov

i 1 j 1

ij x PF , i x PF , j Min !

Risiko (Varianz) Portfoliorisiko (σ) Stunden

[1] Simuliert auf 15-Minuten-Basis für das Jahr 2025 [2] Proportionale Füllung der Netto-Versorgungslücke auf Basis des in 2025 bestehenden Kraftwerksparks (~54 GW)

[3] Ergebnisse eines Iterationsschrittes werden als Ausgangswerte des jeweils nächsten Schrittes genommen

Quelle: goetzpartnersAppendix_17

Annahmen zu energiewirtschaftlichen Sachverhalten

Bei der Nutzung der Portfoliotheorie für Kraftwerksinvestitionen sind energiewirtschaftliche

Sachverhalte zu berücksichtigen

Energiewirtschaftliche Sachverhalte Annahmen im Modell

Solar nur tagsüber aktiv sowie positive Korrelation mit Lastgang Glättung Extremausschläge Solar bei Nacht

Theoretische Kapazität für Solar Orientierung an Zubauprognosen für Solar

Technische Abschaltbarkeit der Grund- und Mittellastkraftwerke und Risikomaß basiert auf der Varianz von Profit und Rendite –

damit verbundene negative Strompreise Überkapazitäten nicht gegeben

Profit eines Kraftwerkstyps hängt vom Erzeugungsportfolio ab Zirkuläre Beeinflussungen durch Iterationsverfahren berücksichtigt

Orientierung bei Teilung in realitätsnahe Kapazitäten an

Beliebige Teilbarkeit von Kraftwerkskapazitäten ist nicht gegeben

existierenden Kraftwerken

Politische Ziele haben maßgeblichen Einfluss auf Investitionen in

Modellannahmen basieren auf politischen Zielen 2011

Kraftwerkskapazitäten

Bis 2025 gibt es keine konventionellen und ökonomisch sinnvollen

Speichermöglichkeiten

Speichermöglichkeiten

Regionaler Strombedarf Regionaler Strombedarf wird nicht gesondert berücksichtigt

Es erfolgt kein signifikanter Ausbau der

Stromtransfer mit anderen Ländern

Nettotransmissionskapazitäten zwischen den Nachbarländern

Quelle: goetzpartners18_Appendix

ROE-Treiberbaum und Annahmen

Die Berechnung der Eigenkapitalrenditen basiert auf einer Vielzahl energiewirtschaftlicher Annahmen

für das Jahr 2025

ROE Treiberbaum Annahmen für 2025

Braunkohle Steinkohle Erdgas Wind[2] Solar[2]

Strompreis

Ø 63,2 im Modell simuliert Ø 90,2[3] Ø 105,3[3]

[EUR/MWh]

Brennstoff 15,4 116,0 0,37

[Einheit] €/tRBK €/tSKE €/m³

Wirkungsgrad

43-45 45-47 41-60

[%]

Return CO2 Kosten

27,9

Return [EUR/MWh] [EUR/t]

[EUR/MW] Tatsächliche spez. Emission.

0,8-1,0 0,6-0,9 0,2-0,5

vbh [h/a] [1] [t CO2/MWh]

var. Betriebsk.

6,4 4,2 1,6-1,5 25,2 3,3

[EUR/MWh]

FK-Zins 4,0

ROE [%] Afa [4]

41,1-43,3 28,8-43,3 16,0-30,0 65,8 61,1

[TEUR/MW]

Laufzeit

45 45 25-30 20 20

[a]

Eigenkapital-

30

Ø geb. EK anteil [%]

[EUR/MW] Investkosten

1,8-2,0 1,3-2,0 0,4-0,9 1,5 1,2

[Mio. EUR/MW]

[1] Technische Obergrenze bei 7.500 vbh für konventionelle Kraftwerke [2] Mix aus On- und Offshore bzw. Aufdach- und Freiflächenanlagen

[3] Förderungsaufschlag über dem Strompreis: Wind 27 €/MWh; Solar 42 €/MWh [4] Verteilung über Laufzeit pro Jahr je installiertem MW

Quelle: goetzpartnersÜber goetzpartners_19 Über goetzpartners goetzpartners ist ein führendes unabhängiges europäisches Beratungsunternehmen, das M&A-Beratung (Mergers & Acquisitions) und Management Consulting unter einem Dach kombiniert. Mit diesem einzigartigen Angebot berät goetzpartners Unternehmen entlang ihrer gesamten Wertschöpfungskette und schafft für sie nachhaltige Werte. Die Gruppe ist mit Büros in München, Düsseldorf, Frankfurt, London, Madrid, Moskau, Paris, Prag und Zürich sowie internationalen Kooperationen vertreten. goetzpartners Management Consultants berät schwerpunktmäßig in den Bereichen Strategie, Operational Excellence und Business Transformation. Fokus von goetzpartners Corporate Finance ist die Beratung bei Unternehmenskäufen, -verkäufen und Fusionen. goetzpartners ist „Hidden Champion“ 2009 in den Beratungssektoren Fusions-/Kooperationsstrategien, Finanzierungs- und Mergerstrategien sowie Post-Merger-Integration (Resultat der „Hidden Champion“-Studie 2009 von Prof. Fink in Zusammenarbeit mit dem Wirtschaftsmagazin Capital). Industry Line Energy/Utilities Wir begleiten Unternehmen bei ihrem Wandel hin zu erneuerbaren Energien, der Steigerung ihrer Effizienz z. B. durch die Kombination von Wärme und Elektrizität, bei ihren Dezentralisierungsstrategien und auf ihrem Weg hin zur klimaneutralen Nutzung fossiler Brennstoffe. Auch Themen wie Smart Grids und Energiespeichersysteme haben wir auf unserer Agenda. Im Mittelpunkt steht dabei ein integrierter Ansatz, der strategische, operative und transaktionsbezogene Fragestellungen verbindet. Mit unserem tiefen Verständnis der wirtschaftlichen Zusammenhänge geben wir Energieerzeugern, Stadtwerken, Investoren und Anlagenherstellern neue Impulse. Disclaimer Diese Studie ist urheberrechtlich geschützt. Die Vervielfältigung, der Verleih sowie jede sonstige Form der Verbreitung oder Veröffentlichung auch auszugsweise bedarf der Zustimmung von goetzpartners. Diese Studie basiert sowohl auf eigenen Untersuchungen von goetzpartners als auch auf öffentlich zugänglichen Informationen aus unterschiedlichen Quellen. Diese Quellen umfassen unter anderem Drittstudien, Presseartikel, Datenbanken und Unternehmensinformationen. Beim Verfassen dieser Studie hat goetzpartners die öffentlich zugänglichen Informationen auf deren Plausibilität untersucht und im Übrigen unterstellt, dass sie akkurat und vollständig sind, ohne dies von unabhängiger Seite verifizieren zu lassen. Soweit auf Informationen zu den Themen dieser Studie zurückgegriffen wurde, die teilweise nicht mehr aktuell und/oder unvollständig waren, hat goetzpartners diese um eigene Analysen und Annahmen ergänzt. Die eigenen Analysen und Annahmen für diese Studie wurden nach bestem Wissen und Gewissen angefertigt. Für die Richtigkeit und Vollständigkeit der Analysen und Annahmen übernimmt goetzpartners keinerlei Gewähr. Es liegt in der Natur der Sache, dass die vorliegende Studie nicht die Umstände des jeweiligen Einzelfalls berücksichtigt. Sie kann daher weder die individuelle fachkundige Beratung noch eigene ausführliche Recherchen des Dritten ersetzen.

Kontakt

goetzpartners

MANAGEMENT CONSULTANTS

GmbH

Michael Sanktjohanser - Managing Director

Mobil +49 – 160 – 989 41 – 518

m.sanktjohanser@goetzpartners.com

Prinzregentenstraße 56 Prechistensky per. 14/1

80538 München, Deutschland 119034 Moskau, Russland

Günther Schermer - Partner Tel. +49 – 89 – 29 07 25 – 0 Tel. +7 – 495 – 981 07 91

Mobil +49 – 151 – 171 41 – 037

schermer@goetzpartners.com Königsallee 60 b 19, Avenue George V

40212 Düsseldorf, Deutschland 75008 Paris, Frankreich

Tel. +49 211 – 600 42 – 570 Tel. +33 – 1 – 70 72 55 00

Bockenheimer Landstraße 24 Melantrichova 17

60323 Frankfurt, Deutschland 110 00 Prag 1, Tschechien

Tel. +49 – 69 – 2 47 50 48 – 0 Tel. +420 – 221 632 451

goetzpartners

32 Brook Street Schwerzistrasse 6

CORPORATE FINANCE

London W1K 5DL, UK 8807 Freienbach/Zürich, Schweiz

GmbH

Tel. +44 – 20 – 7647 7700 Tel. +41 – (0) 55 – 4102 294

Michael Goehr - Director Gta. Rubén Darío 3, 3° www.goetzpartners.com

Mobil +49 – 151 – 17141– 044 28010 Madrid, Spanien

goehr@goetzpartners.com Tel. +34 – 91 – 745 13 13Sie können auch lesen