Intermediate Horizon Momentum am österreichischen Kapitalmarkt - JKU ePUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eingereicht von:

Sebastian Wöckinger

Angefertigt am:

Institut für

betriebliche Finanzwirtschaft

Abteilung für Asset Management

Beurteiler:

Assoz. Univ.-Prof. Mag. Dr.

Johann Burgstaller

Juli 2017

Intermediate Horizon Momentum

am österreichischen Kapitalmarkt

Masterarbeit

zur Erlangung des akademischen Grades

Master of Science

im Masterstudium

Finance and Accounting

JOHANNES KEPLER

UNIVERSITÄT LINZ

Altenberger Straße 69

4040 Linz, Österreich

www.jku.at

DVR 0093696

Eidesstattliche Erklärung Ich erkläre an Eides statt, dass ich die vorliegende Masterarbeit selbstständig und ohne fremde Hilfe verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt bzw. die wörtlich oder sinngemäß entnommenen Stellen als solche kenntlich gemacht habe. Die vorliegende Arbeit ist mit dem elektronisch übermittelten Textdokument identisch. Mauthausen, im Juli 2017 ________________________ Sebastian Wöckinger, BSc

Inhaltsverzeichnis

Abbildungsverzeichnis.................................................................................................... III

Tabellenverzeichnis ........................................................................................................ IV

Formelverzeichnis ............................................................................................................ V

Abkürzungsverzeichnis ................................................................................................... VI

1. Einleitung .................................................................................................................. 1

1.1. Problemstellung ................................................................................................. 1

1.2. Zielsetzung und Forschungsfrage ...................................................................... 2

1.3. Aufbau der Arbeit .............................................................................................. 3

2. Theoretische Grundlagen........................................................................................... 4

2.1. CAPM ................................................................................................................ 4

2.2. Fama/French-Dreifaktormodell ....................................................................... 10

2.3. Carhart-Vierfaktormodell ................................................................................ 14

2.4. Kapitalmarktanomalien .................................................................................... 16

2.5. Momentum-Anomalie ...................................................................................... 20

3. Intermediate Horizon Momentum ........................................................................... 27

3.1. Allgemeines ..................................................................................................... 27

3.2. Feststellung des Effektes durch Novy-Marx.................................................... 27

3.3. Folgeuntersuchungen ....................................................................................... 30

3.4. Ursachen und Erklärungsansätze ..................................................................... 32

4. Aufbau der Empirischen Analyse des österreichischen Aktienmarktes .................. 34

4.1. Überblick.......................................................................................................... 34

4.2. Datenbasis ........................................................................................................ 35

4.3. Portfolioerstellung anhand ausgewählter Momentum-Strategien .................... 36

4.3.1. Allgemeines .......................................................................................... 36

4.3.2. Abstände zwischen Formationsperiode und Portfoliobildung ............. 36

I4.3.3. Recent und Intermediate Horizon Momentum ..................................... 37

4.4. Schätzung der Multifaktormodelle .................................................................. 38

4.4.1. Faktoren ................................................................................................ 38

4.4.1.1. Risikolose Rendite Rf ............................................................ 38

4.4.1.2. Marktportfolio Rm.................................................................. 39

4.4.1.3. Fama/French-Faktoren .......................................................... 40

4.4.1.4. Winner-Minus-Loser-Faktoren.............................................. 42

4.4.2. Regressionsanalysen der Faktormodelle .............................................. 44

5. Empirische Ergebnisse ............................................................................................ 46

5.1. Überrenditen der Momentum-Strategien ......................................................... 46

5.1.1. Abstände zwischen Formationsperiode und Portfoliobildung ............. 46

5.1.2. Intermediate- und Recent-Horizon-Momentum-Portfolios .................. 50

5.2. Empirische Ergebnisse der Vierfaktormodelle ................................................ 52

5.2.1. Deskriptive Statistiken.......................................................................... 52

5.2.2. Regressionsanalysen ............................................................................. 56

5.2.2.1. Allgemeines ........................................................................... 56

5.2.2.2. Capital Asset Pricing Model (CAPM)................................... 57

5.2.2.3. Fama/French-Dreifaktormodell ............................................. 58

5.2.2.4. Vierfaktormodelle ................................................................. 61

5.3. Zusammenfassung der empirischen Ergebnisse .............................................. 63

6. Conclusio ................................................................................................................. 65

7. Anhang .................................................................................................................... 68

Literaturverzeichnis ........................................................................................................ 82

IIAbbildungsverzeichnis

Abbildung 1: Ermittlung des optimalen Portfolios ......................................................... 5

Abbildung 2: Kapitalmarktlinie ....................................................................................... 6

Abbildung 3: Wertpapierlinie .......................................................................................... 7

Abbildung 4: Dreimonats-EURIBOR (p.a) in %, Zeitraum 01.2001 bis 12.2014 ........ 38

Abbildung 5: Wiener Börse Index Zeitraum 01.2001 bis 12.2014 ............................... 39

Abbildung 6: Durchschnittliche monatliche Renditen der 15 Strategien ...................... 47

IIITabellenverzeichnis

Tabelle 1: Monatliche Renditen und Standardabweichungen der Portfolios ................. 46

Tabelle 2: Monatliche mittlere Renditen und Standardabweichungen der Strategien ... 50

Tabelle 3: Mittelwerte und Standardabweichungen der Risikoprämien ........................ 52

Tabelle 4: Korrelation unter den Risikofaktoren ........................................................... 54

Tabelle 5: Überschussrenditen und SD der Size-Value-Portfolios ................................ 55

Tabelle 6: Überschussrenditen und SD der Winner- bzw. Loser-Portfolios .................. 56

Tabelle 7: Regressionsstatistik CAPM ........................................................................... 57

Tabelle 8: Regressionsstatistik Fama/French-Dreifaktormodell................................... 59

Tabelle 9: Regressionsstatistiken der Vierfaktormodelle .............................................. 61

IVFormelverzeichnis

Formel 1: Capital Asset Pricing Model (CAPM) .............................................................. 7

Formel 2: Fama/French-Dreifaktormodell ..................................................................... 11

Formel 3: Size-Faktor SMB ............................................................................................. 13

Formel 4: Value-Faktor HML ......................................................................................... 13

Formel 5: Carhart-Vierfaktormodell .............................................................................. 14

Formel 6: Monatliche risikolose Rendite........................................................................ 39

Formel 7: Marktrisikoprämie .......................................................................................... 40

Formel 8: Konstruktion SMB .......................................................................................... 42

Formel 9: Konstruktion HML ......................................................................................... 42

Formel 10: Konstruktion WML ....................................................................................... 43

Formel 11: Regressionsmodell CAPM ........................................................................... 44

Formel 12: Regressionsmodell Fama/French-Dreifaktormodell ................................... 44

Formel 13: Regressionsmodell Vierfaktormodell mit WML .......................................... 44

Formel 14: Regressionsmodell Vierfaktormodell mit IWML ......................................... 44

VAbkürzungsverzeichnis

AMEX American Stock Exchange

arithm. arithmetisch

ATX Austrian Traded Index

CAPM Capital Asset Pricing Model

EURIBOR Euro Interbank Offered Rate

HML High minus Low

IHM Intermediate Horizon Momentum

IWML IHM-Winner minus IHM-Loser

NASDAQ National Association of Securities Dealers Automated Quotations

NYSE New York Stock Exchange

PEAD Post-Earnings-Announcement Drift

PR1YR Previous 1 Year Performance

Rf Risikolose Rendite

RHM Recent Horizon Momentum

Rm Rendite des Marktportfolios

RMRF Marktrisikoprämie

SD Standardabweichung

SMB Small minus Big

UMD Up minus Down

WBI Wiener Börse Index

WML Winner minus Loser

VI1. Einleitung

1.1. Problemstellung

Kapitalmarktanomalien, die nicht mit bestehenden Theorien oder Modellen erklärt

werden können, sind seit jeher von großem Interesse, da sich Anlegerinnen und Anleger

durch die Ausnutzung dieser Anomalien erhöhte Rückflüsse aus ihren Investitionen

erhoffen. Strategien, mit denen aus der vergangenen Performance von Aktien

Rückschlüsse auf die zukünftigen erzielbaren Renditen dieser Anlagetitel getroffen

werden können, wurden in der Vergangenheit besonders häufig untersucht. Dabei

wurden in verschiedenen Arbeiten vor allem die Formationsperioden vor der

Portfolioerstellung sowie die anschließenden Haltedauern der Anlagetitel variiert. De

Bondt und Thaler beobachteten in ihren Untersuchungen einen langfristigen

Umkehreffekt von Aktienrenditen. Dabei konnten Aktien mit schwacher Performance in

den vergangenen drei bis fünf Jahren eine höhere Rendite erzielen als Aktien mit starker

Performance in diesem Zeitraum (als Halteperiode wurden dabei drei Jahre gewählt).1

Ähnliche Effekte wurden von mehreren Autorinnen bzw. Autoren auch bei kurzfristigen

Zeiträumen identifiziert. Als Formationsperioden wurden dabei eine Woche bzw. ein

Monat gewählt.2

Jegadeesh und Titman untersuchten in ihrer Studie 1993 den Momentum-Effekt, indem

sie Formationsperioden und Halteperioden zwischen drei und neun Monaten variierten.

Durch diese kurz- bis mittelfristige Betrachtung kamen die beiden Autoren zu dem

Ergebnis, dass Aktien, die in den gewählten Zeiträumen eine bessere Performance

aufwiesen, auch zukünftig bessere Ergebnisse erzielten.3 Während in der Vergangenheit

der Variation der Formationsperioden und der darauffolgenden Haltedauern besonders

starke Aufmerksamkeit zukam, wurde kaum untersucht, wie lange vor der

Portfoliobildung diese Formationsperiode enden sollte. Novy-Marx untersuchte daher in

seiner Arbeit die Auswirkung von unterschiedlichen Abständen zwischen der

Formationsperiode und der Portfoliobildung und kam dabei zu dem Ergebnis, dass im

US-amerikanischen Raum die Performance von Aktien zwölf bis sieben Monate vor der

1

Vgl. DeBondt/Thaler, 1985, 804.

2

Vgl. Jegadeesh, 1990, 896f; Lehmann, 1990, 25f.

3

Vgl. Jegadeesh/Titman, 1993, 89f.

1Portfoliobildung (Intermediate Horizon Momentum) die im Folgemonat erwarteten

Renditen besser erklären kann, als die Performance der Aktien sechs bis zwei Monate

vor Portfoliobildung (Recent Horizon Momentum).4 Da der Abstand zwischen

Formationsperiode und Portfoliobildung ansonsten noch kaum untersucht wurde, ist es

von besonderem Interesse, ob dieser Effekt auch in anderen Kapitalmärkten bzw.

Regionen beobachtet werden kann.

1.2. Zielsetzung und Forschungsfrage

Ziel dieser Arbeit ist es, den österreichischen Kapitalmarkt für den Zeitraum von Jänner

2001 bis Dezember 2014 in Hinblick auf Intermediate Horizon Momentum zu

untersuchen. Die Vorgehensweise orientiert sich dabei an den Arbeiten von Novy-Marx5

aus dem Jahr 2012 und Hanauer et al.6 aus dem Jahr 2013, wobei jedoch einige

Adaptionen der Methodik vorgenommen werden, um die geringere Anzahl an Aktien

am österreichischen Kapitalmarkt zu berücksichtigen. Interessant ist dabei, inwieweit

sowohl der herkömmliche Momentum-Effekt als auch der Intermediate Horizon

Momentum-Effekt außerhalb des US-amerikanischen Raumes festgestellt werden

können.

In einem ersten Schritt wird untersucht, inwiefern die Veränderung des Abstandes

zwischen Formationsperiode und Portfoliobildung das Auftreten des Momentum-

Effektes beeinflusst. Zusätzlich soll überprüft werden, ob der Intermediate Horizon

Momentum-Effekt am österreichischen Kapitalmarkt einen höheren Erklärungsbeitrag

zu den durchschnittlichen Renditen der Aktien liefern kann als der herkömmliche

Momentum-Effekt. Die dieser Arbeit zugrundeliegende Hypothese wird daher

folgendermaßen festgelegt:

Der Intermediate Horizon Momentum-Effekt ist am österreichischen Kapitalmarkt

stärker ausgeprägt als der herkömmliche Momentum-Effekt.

4

Vgl. Novy-Marx, 2012, 451.

5

Vgl. Novy-Marx, 2012, 429ff.

6

Vgl. Hanauer et al., 2013, 469ff.

21.3. Aufbau der Arbeit

Die Einleitung in Kapitel eins gibt einen kurzen Überblick über das Problemfeld, in

dem sich diese Arbeit bewegt und steckt die Zielsetzung der Untersuchung ab. Dabei

wird eine Hypothese aufgestellt, die im empirischen Teil der Arbeit bestätigt oder

abgelehnt werden soll. In Kapitel zwei wird eine theoretische Einführung in das

Themengebiet gegeben. Dabei werden zuerst das CAPM, das Fama/French-

Dreifaktormodell sowie das Carhart-Vierfaktormodell kurz vorgestellt, um einen

Überblick über grundlegende Faktoren zu geben, die Erklärungsbeiträge zu

durchschnittlichen Aktienrenditen liefern können. Anschließend wird ein kurzer

allgemeiner Überblick über Kapitalmarktanomalien generell sowie den herkömmlichen

Momentum-Effekt im Speziellen gegeben. Kapitel drei beschäftigt sich ausführlich mit

dem in dieser Arbeit untersuchten Intermediate Horizon Momentum-Effekt, der von

Novy-Marx 2012 im US-amerikanischen Raum festgestellt wurde.7 Dabei wird auf in

der Vergangenheit durchgeführte Untersuchungen eingegangen und Ursachen,

Erklärungsansätze sowie Auftreten des Effektes beleuchtet.

Im Rahmen der empirischen Analyse dieser Arbeit werden einerseits die Überrenditen

verschiedener Portfolios untersucht, die auf Basis der unterschiedlichen Momentum-

Strategien gebildet werden. Zusätzlich werden auf Basis der Momentum-Strategien

Risikofaktoren konstruiert (ähnlich zu den Ausführungen von Carhart8 und Hanauer et

al.9) und deren zusätzlichen Erklärungsbeitrag zu den Fama/French-Faktoren

untersucht. In Kapitel vier wird die Methodik dieser Untersuchung beschrieben, um die

Portfoliobildung sowie die Faktorenerstellung nachvollziehen zu können. Im fünften

Abschnitt dieser Arbeit folgt schließlich die Beschreibung der Ergebnisse der Analyse

des österreichischen Kapitalmarktes. In Kapitel sechs erfolgt abschließend die kritische

Würdigung der Ergebnisse in Hinblick auf die zu Beginn definierte Hypothese.

7

Vgl. Novy-Marx, 2012, 429ff.

8

Vgl. Carhart, 1997, 57ff.

9

Vgl. Hanauer et al., 2013, 469ff.

32. Theoretische Grundlagen

2.1. CAPM

Das Capital Asset Pricing Model (CAPM) von Sharpe10, Lintner11 und Mossin12

beschreibt den Zusammenhang von Risiko und erwarteter Rendite von Einzeltiteln im

Portfoliozusammenhang. Das Modell erklärt die erwarteten Renditen von Aktien mit

Hilfe der Marktüberschussrendite. Da die Marktüberschussrendite als einzige erklärende

Variable in das Modell eingeht, kann das CAPM als Einfaktormodell bezeichnet

werden.13

Die Grundlage für das CAPM wurde 1952 von Harry M. Markowitz gelegt, der sich in

seiner Arbeit mit der Diversifikation des Risikos von Wertpapieren durch Bildung von

Portfolios beschäftigte. Als Erfolgsmaß wurde dabei die zukünftige Rendite der

Anlagetitel, als Risikomaß die Standardabweichung der zukünftigen Renditen gewählt.

Der Autor kam dabei zu dem Ergebnis, dass das Risiko reduziert werden kann, indem

Aktien in Portfolios zusammengefasst werden, deren Renditen eine geringe Korrelation

untereinander aufweisen. Die Möglichkeit einer risikolosen Anlageform wird von

Markowitz noch nicht berücksichtigt. Als effizient bezeichnet der Autor schließlich all

jene Portfolios, die bei gegebener erwarteter Rendite das niedrigste Risiko aufweisen

bzw. jene, die bei gegebenem Risiko die höchste erwartete Rendite versprechen.14 Die

Investorin bzw. der Investor wählt schließlich ein auf dieser Effizienzkurve liegendes

Portfolio für die Anlage, abhängig von der individuellen Risikoneigung. Diese

Risikoneigung kann durch Isonutzenkurven dargestellt werden, wobei alle auf einer

dieser Kurven liegenden Punkte denselben Nutzen für die Investorin bzw. den Investor

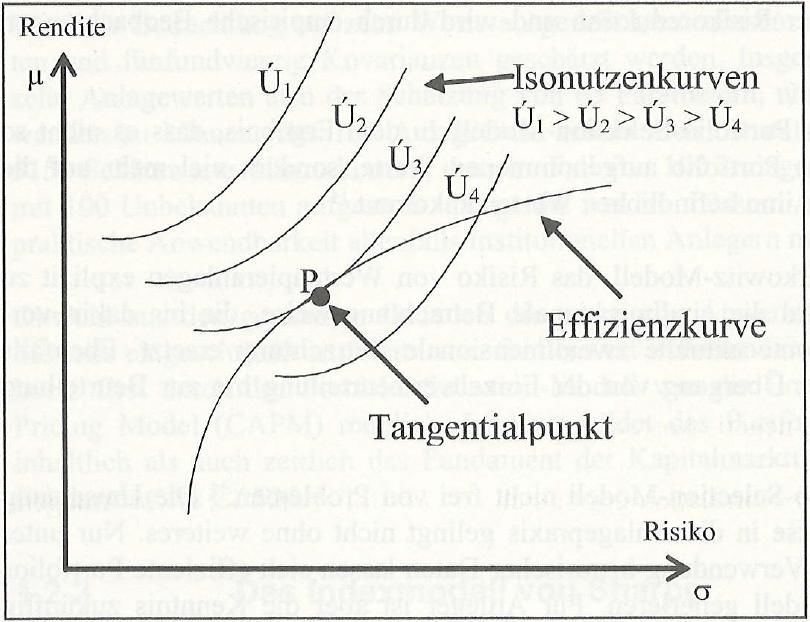

bringen.15 Die Bestimmung des optimalen Portfolios auf Basis von Effizienzkurve und

Isonutzenkurven wird in Abbildung 1 grafisch dargestellt. Das optimale Portfolio für

die jeweilige Investorin bzw. den Investor wird durch den Tangentialpunkt der

Effizienzkurve und der entsprechenden Isonutzenkurve determiniert.

10

Vgl. Sharpe, 1964, 425-442.

11

Vgl. Lintner, 1965, 13-37.

12

Vgl. Mossin, 1966, 768-783.

13

Vgl. Steiner et al., 2012, 26f.

14

Vgl. Markowitz, 1952, 81ff.

15

Vgl. Steiner et al., 2012, 12.

4Abbildung 1: Ermittlung des optimalen Portfolios

Quelle: Steiner et al., 2012, 13.

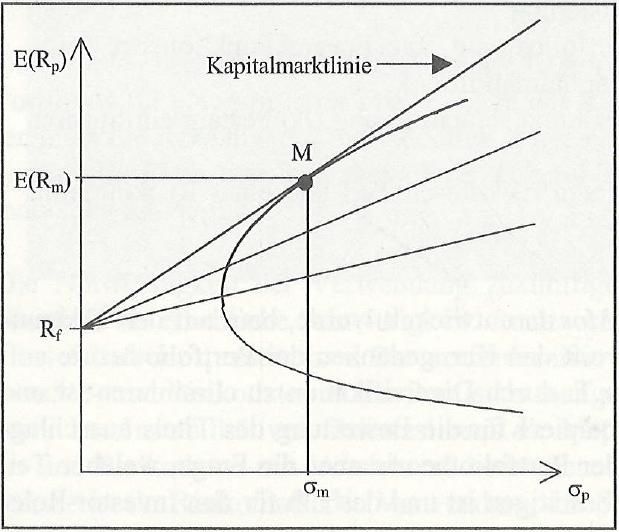

Tobin erweiterte das Modell um eine risikolose Anlagemöglichkeit. Der Autor stellte

die Theorie auf, dass Anlegerinnen und Anleger in eine Mischung aus risikoloser

Anlage und effizienten Portfolios entsprechend ihrer Risikoneigung investieren, anstatt

Portfolios auf der Effizienzkurve zu wählen.16 Alle effizienten Portfolios befinden sich

demnach auf der Kapitalmarktlinie, die alle Kombinationen aus risikofreier Anlage und

Tangentialportfolio abbildet.17 Die Ermittlung des Tangentialportfolios, in weiterer

Folge Marktportfolio genannt, wird in Abbildung 2 grafisch dargestellt. Demnach

wählen alle Investorinnen und Investoren dasselbe Marktportfolio, variiert wird nur der

Anteil der risikolosen Anlageform, abhängig von der individuellen Risikoneigung.18

Das Marktportfolio enthält dabei alle verfügbaren Anlagetitel, gewichtet nach ihrer

Marktkapitalisierung. Verliert ein Anlagetitel an Attraktivität und würde daher nicht

mehr in die optimalen individuellen Portfolios der Investorinnen und Investoren fallen,

sinkt der Preis so lange, bis der Anlagetitel wieder attraktiv wird. Alle Anlagetitel

müssen demnach im Marktportfolio enthalten sein.19

16

Vgl. Tobin, 1958, 65ff; Sharpe, 1964, 434.

17

Vgl. Steiner et al., 2012, 21ff.

18

Vgl. Kleeberg/Rehkugler, 2012, 14.

19

Vgl. Reilly/Brown, 2000, 291f; Bodie et al., 2014, 292f.

5Abbildung 2: Kapitalmarktlinie

Quelle: Steiner et al., 2012, 22.

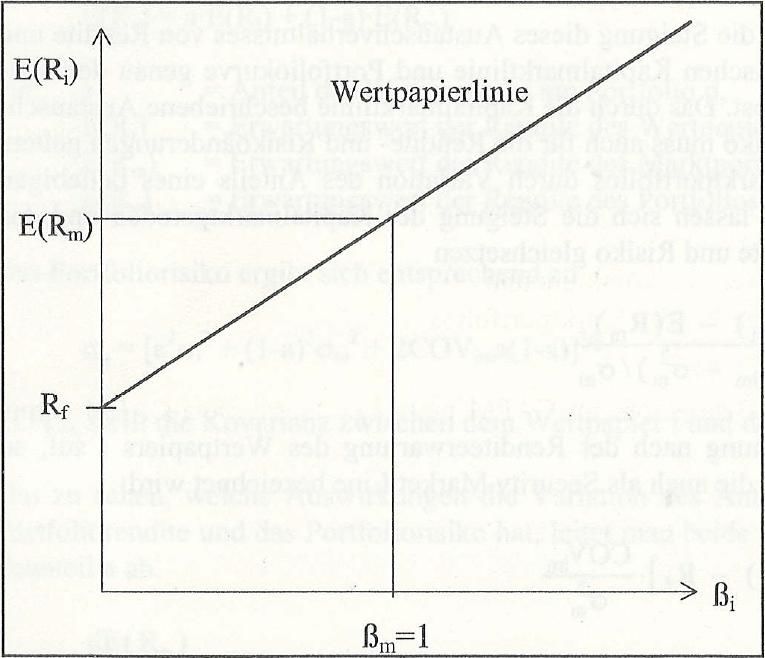

Für die Bewertung von einzelnen Anlagetiteln im Marktportfolio wird die

Wertpapierlinie herangezogen (siehe Abbildung 3). Dabei wird der Zusammenhang

zwischen erwarteter Rendite und Risiko von Einzeltiteln und nicht effizienten Portfolios

sichtbar gemacht.20 Im vorangegangenen Absatz wurde die Theorie beschrieben, dass

alle Investorinnen und Investoren ihre Anlageentscheidungen anhand der

Kapitalmarktlinie treffen und daher in eine Kombination aus Marktportfolio und

risikoloser Anlageform investieren. Aus dieser Annahme resultiert als relevantes

Risikomaß von Einzeltiteln im Portfoliozusammenhang die Kovarianz zwischen den

erwarteten Renditen des Einzeltitels und des Marktportfolios. Dieses Risikomaß bildet

das systematische Risiko eines Anlagetitels ab und wird mit dem Betafaktor dargestellt.

Der Betafaktor kann dabei als standardisiertes Maß des systematischen Risikos

betrachtet werden.21 Das unsystematische Risiko wird im CAPM nicht vergütet, da

dieses durch Diversifikation eliminiert werden kann.22

20

Vgl. Steiner et al., 2012, 24ff.

21

Der Betafaktor ergibt sich formal aus der Relation zwischen der Kovarianz zwischen Einzeltitel und

Marktportfolio (=relevantes Risikomaß) und der Varianz des Marktportfolios. Ein Betafaktor über eins

bedeutet daher, dass der Anlagetitel riskanter als das Marktportfolio ist, ein Wert kleiner eins bedeutet

hingegen ein geringeres systematisches Risiko als das Marktportfolio.

22

Vgl. Reilly/Brown, 2000, 296f.

6Abbildung 3: Wertpapierlinie

Quelle: Steiner et al., 2012, 26.

Die Wertpapierlinie zeigt die Rendite eines Anlagetitels, die notwendig ist, um die

Investorin bzw. den Investor für das eingegangene Risiko zu entschädigen. Anlagetitel,

die auf der Wertpapierlinie liegen, sind daher fair bewertet. Aktien, die über oder unter

der Wertpapierlinie liegen, sind unter- bzw. überbewertet. In der Theorie wird davon

ausgegangen, dass Investorinnen und Investoren in der Lage sind, diese inadäquate

Bewertung von Aktien zu erkennen. Durch die Reaktionen der Investorinnen und

Investoren auf die Unter- bzw. Überbewertung von Anlagetiteln nähern sich daher die

Kurse wieder ihren fairen Werten an. Im Marktgleichgewicht liegen demnach alle

Anlagetitel auf der Wertpapierlinie.23

Die mathematische Standardgleichung des CAPM lautet folgendermaßen:

Formel 124

23

Vgl. Bodie et al., 2014, 298.

24

Steiner et al., 2012, 26.

7E(Ri) Erwartete Rendite der Anlage i

Rf Risikolose Rendite

E(Rm) Erwartete Rendite des Marktportfolios

Rm-Rf Marktüberschussrendite

βi Sensitivität der Anlagerendite auf die Marktüberschussrendite

Als einzige erklärende Variable geht dabei die Marktüberschussrendite in das Modell

ein. Als relevantes Risikomaß für das einzelne Wertpapier im Portfoliozusammenhang

wird der Betafaktor herangezogen. Der Betafaktor spiegelt im Gegensatz zu der

Standardabweichung, die bei der Kapitalmarktlinie herangezogen wird, nur das

systematische Risiko der Aktie wieder.25 Im Betafaktor sind alle Risikofaktoren, die für

Wertpapierrenditen bestimmend sein können, aggregiert abgebildet. Das CAPM kann

daher als Einfaktormodell bezeichnet werden. 26

Das CAPM ist an mehrere Annahmen in Bezug auf die Investorinnen und Investoren

bzw. den Markt geknüpft. Es wird davon ausgegangen, dass Investorinnen und

Investoren ihre Anlageentscheidungen ausschließlich aufgrund der erwarteten

Portfoliorendite und deren Standardabweichung treffen. Zusätzlich werden homogene

Erwartungen der Investorinnen bzw. Investoren und ein Planungshorizont von einer

Periode unterstellt. Weitere Annahmen sind die beliebige Teilbarkeit von Wertpapieren,

die Möglichkeit der Kapital- bzw. Kreditaufnahme zu einem risikolosen Zinssatz sowie

die Ausschließung von Steuern und Transaktionskosten.27 Einige dieser Annahmen

werden in der Realität nicht zur Gänze erfüllt, die Theorie erzielt jedoch dadurch nicht

zwangsläufig schlechte Ergebnisse. Eine Lockerung mancher Annahmen muss demnach

nicht unbedingt zu einer großen Veränderung der Ergebnisse des Modells führen. Des

Weiteren sollte eine Theorie nicht auf Basis ihrer Annahmen, sondern auf Basis ihrer

Erklärungskraft der Wirklichkeit beurteilt werden.28

Um die Erklärungskraft des Modells zu testen, wurden daher mehrere empirische

Studien durchgeführt. Black et al. untersuchten den Zusammenhang von

25

Vgl. Reilly/Brown, 2000, 296f.

26

Vgl. Steiner et al., 2012, 28.

27

Vgl. Reilly/Brown, 2000, 287f; Bodie et al., 2014, 303f.

28

Vgl. Reilly/Brown, 2000, 287.

8systematischem Risiko und Rendite von Aktienportfolios für den Zeitraum von 1926 bis

1966 am US-amerikanischen Aktienmarkt. Die Autoren konnten dabei eine lineare

Relation zwischen den Renditen und den Betafaktoren der Portfolios beobachten.

Zusätzlich stellten sie fest, dass Portfolios mit hohen Betafaktoren eine niedrigere

Rendite erzielten als vom CAPM vorhergesagt. Portfolios mit niedrigen Betafaktoren

erzielen dahingegen höhere Renditen als erwartet.29 Fama und MacBeth adaptierten

diese Vorgangsweise und ermittelten 1973 Ergebnisse, die in Einklang mit dem CAPM

standen. Die Autoren stellten dabei einen linearen Zusammenhang zwischen den

Betafaktoren und den erzielten Renditen der Portfolios fest. Sie erweiterten das Modell

zusätzlich um eine Variable, die das unsystematische Risiko der Aktien abbilden soll.

Diese Variablen für das unsystematische Risiko waren dabei nicht signifikant von Null

verschieden. Fama und MacBeth gingen daher davon aus, dass der Betafaktor alle

Risikobestandteile, die für die Streuung von Aktienrenditen ausschlaggebend sind,

abbildet.30

In mehreren nachfolgenden Studien wurden Ergebnisse erzielt, die schlechter mit den

Aussagen des CAPM vereinbar waren. Reinganum untersuchte 1981, ob Portfolios mit

unterschiedlichen Betafaktoren auch systematisch unterschiedliche Renditen generieren.

Als Datenbasis dienten dazu NYSE- und AMEX-Aktien für den Zeitraum von 1964 bis

1979. Der Autor stellte dabei fest, dass die Renditen der Portfolios in keinem

erkennbaren Zusammenhang mit den Betafaktoren standen. Es wurden keine

signifikanten Unterschiede zwischen den Renditen von Portfolios mit hohem Betafaktor

und Portfolios mit niedrigem Betafaktor festgestellt.31 Lakonishok und Shapiro konnten

für den Zeitraum von 1962 bis 1981 ähnliche Ergebnisse beobachten. Den Ergebnissen

der Autoren zufolge konnte die Streuung der Aktienrenditen nicht mit dem Marktbeta

erklärt werden.32

Fama und French stellten in ihrer Studie 1992 ebenfalls fest, dass die Streuung der

Renditen am US-amerikanischen Aktienmarkt im Zeitraum von 1963 bis 1990 nicht

durch das Marktbeta erklärt werden konnte. Ihrer Einschätzung nach liefern die

29

Vgl. Black et al., 1972, 79ff.

30

Vgl. Fama/MacBeth, 1973, 633.

31

Vgl. Reinganum, 1981, 460.

32

Vgl. Lakonishok/Shapiro, 1986, 115.

9Marktkapitalisierung und das Buchwert-Marktwert-Verhältnis der Unternehmen einen

höheren Erklärungsbeitrag. Die Autoren schließen daraus, dass die durchschnittlichen

Renditen nicht mit einem einzigen Risikofaktor erklärt werden können. Mit der

Marktkapitalisierung und dem Buchwert-Marktwert-Verhältnis könnten demnach

zusätzliche Dimensionen des Risikos abgebildet werden.33 Aufgrund dieser Ergebnisse

erweiterten Fama und French das CAPM zu einem Dreifaktormodell.34 Die Autoren

verfolgen damit einen ähnlichen Ansatz wie Ross35, der schon 1976 mit der Arbitrage

Pricing Theory (APT) ein Modell mit mehr als einem Risikofaktor aufstellte. Als

mögliche zusätzliche relevante Risikofaktoren wurden dabei vor allem

makroökonomische Faktoren, wie beispielsweise die Inflationsrate, das

Bruttoinlandsprodukt oder die Veränderung der Zinsstruktur, genannt.36

2.2. Fama/French-Dreifaktormodell

Wie im vorherigen Abschnitt beschrieben, erklärt das CAPM die erwartete Rendite von

Aktien mit nur einem Risikofaktor, dem Betafaktor, der das systematische Risiko

abbildet. Multifaktormodelle unterteilen das systematische Risiko in mehrere

Bestandteile und versuchen durch die Bildung mehrerer Risikofaktoren einen größeren

Anteil des Gesamtrisikos abzubilden.37 Fama und French untersuchten 1992

verschiedene Einflussfaktoren auf die Renditen von Anlagetiteln und kamen zu dem

Ergebnis, dass die Marktkapitalisierung und das Buchwert-Marktwert-Verhältnis der

Unternehmen zusätzliche Erklärungsbeiträge liefern können.38 Aufgrund dieser

Erkenntnisse erweiterten Fama und French das CAPM (Einfaktormodell) zu einem

Dreifaktormodell. Dazu inkludierten sie neben der Marktüberschussrendite einen Size-

Faktor, der die Unternehmensgröße abbildet und einen Value-Faktor, der sich auf das

Buchwert-Marktwert-Verhältnis der Aktiengesellschaften bezieht.39 Daraus ergibt sich

folgende Formel für das Fama/French-Dreifaktormodell:

33

Vgl. Fama/French, 1992, 428.

34

Siehe Abschnitt 2.2.

35

Vgl. Ross, 1976, 341-360.

36

Vgl. Reilly/Brown, 2000, 296f.

37

Vgl. Steiner et al., 2012, 306.

38

Vgl. Fama/French, 1992, 450.

39

Vgl. Fama/French, 1996, 55.

10Formel 240

E(Ri) Erwartete Rendite der Anlage i

Rf Risikolose Rendite

bi Sensitivität der Anlagerendite auf die Marktüberschussrendite41

E(Rm) Erwartete Rendite des Marktportfolios

Rm-Rf Marktüberschussrendite

si Sensitivität der Anlagerendite in Bezug auf den Size-Faktor

E(SMB) Erwartete Risikoprämie des Size-Faktors

hi Sensitivität der Anlagerendite in Bezug auf den Value-Faktor

E(HML) Erwartete Risikoprämie des Value-Faktors

Die Überschussrendite einer Anlage (über der risikolosen Rendite) wird demnach durch

drei Risikofaktoren bestimmt: Das systematische Marktrisiko, die Unternehmensgröße

sowie das Buchwert-Marktwert-Verhältnis. Als Prämien für das Eingehen dieser

Risiken werden von Fama und French die Marktüberschussrendite (Rm-Rf), SMB (Small

minus Big) und HML (High minus Low) herangezogen. SMB ergibt sich aus dem

Unterschied der Renditen von Aktiengesellschaften mit niedriger und hoher

Marktkapitalisierung, während HML die Differenz der Renditen von

Aktiengesellschaften mit hohen und niedrigen Quotienten aus Buchwert und Marktwert

darstellt.42 Die Berechnung der beiden Risikoprämien wird weiter unten im Detail

beschrieben. Die Faktorladungen bi, si und hi beschreiben die Steigungen in der

multiplen Regression von Rit-Rft auf Rmt-Rft, SMB und HML.43 Die Güte des Modells

kann schließlich anhand des korrigierten Bestimmtheitsmaßes R2 bzw. anhand der

verbleibenden Konstante α beurteilt werden. Je höher der Wert für R2 ist, desto besser

kann die Streuung der Renditen durch die Risikofaktoren erklärt werden. Zusätzlich

sollten die Werte für α bei einem Risikomodell, das alle relevanten Faktoren beinhaltet,

nicht signifikant von Null verschieden sein.44

40

Fama/French, 1996, 55.

41

bi kann als Maßzahl für das systematische Marktrisiko betrachtet werden.

42

Vgl. Fama/French, 1993, 9.

43

Vgl. Fama/French, 1996, 55f ; Fama/French 2004, 38.

44

Vgl. Fama/French, 1993, 5f.

11Für die Konstruktion von SMB und HML bildeten Fama und French jährlich Ende Juni

sechs Portfolios. Dazu sortierten die Autoren alle NSYE-Aktien nach ihrer

Marktkapitalisierung und ermittelten den Median dieser Reihung. Der Median wurde als

Teiler aller NYSE-, AMEX- und NASDAQ-Aktien herangezogen, um die Anlagetitel in

die zwei Gruppen S (Small) und B (Big) zu unterteilen. Durch diese Vorgehensweise

befanden sich in der Gruppe S deutlich mehr Aktien als in der Gruppe B.45 Zusätzlich

wurden drei Gruppen, abhängig vom Buchwert-Marktwert-Verhältnis der

Aktiengesellschaften, gebildet. Dazu wurden wiederum die NYSE-Aktien nach deren

Buchwert-Marktwert-Verhältnissen des Vorjahres geordnet und anhand der 30 %- bzw.

70 %-Quantile geteilt. Schließlich wurden alle Aktien nach dieser Skalierung den drei

Gruppen H (High), M (Medium) und L (Low) zugeteilt. Aktiengesellschaften mit

negativem Buchwert-Marktwert-Verhältnis wurden aus der Untersuchung

ausgeschieden.46

Ausgehend von dieser Gruppeneinteilung wurden pro Jahr per Anfang Juli sechs

Portfolios gebildet: Small-High (S-H), Small-Medium (S-M), Small-Low (S-L), Big-High

(B-H), Big Medium (B-M) und Big-Low (B-L). Diese sechs Portfolios ergeben sich aus

dem Kreuzprodukt der zuvor gebildeten Gruppen. Im Portfolio S-H befinden sich

demnach alle Aktien, die sowohl der Gruppe S als auch der Gruppe H zugeteilt wurden.

Diese Portfolios bleiben jeweils bis Ende Juni des Folgejahres bestehen und werden

anschließend erneut zusammengestellt. Der Stichtag Anfang Juli wurde gewählt, um

sicherzustellen, dass für alle Aktien die Buchwerte des Vorjahres im Zeitpunkt der

Portfolioerstellung bereits öffentlich zugänglich sind. Anschließend wurden die nach

Marktkapitalisierung gewichteten Renditen RtS-H, RtS-L, RtS-M, RtB-H, RtB-M und RtB-L der

sechs Portfolios berechnet.47

Die Prämie für den Size-Faktor SMB ergibt sich aus der monatlichen durchschnittlichen

Rendite der drei Small-Portfolios (S-H, S-M, S-L), abzüglich der monatlichen

durchschnittlichen Rendite der drei Big-Portfolios (B-H, B-M, B-L):

45

Dieser Effekt tritt auf, da die Unternehmen der NYSE im Schnitt größer sind als AMEX- bzw.

NASDAQ-Unternehmen.

46

Vgl. Fama/French, 1993, 8.

47

Vgl. Fama/French, 1993, 9.

12Formel 3

Die Prämie für den Value-Faktor HML ergibt sich aus der monatlichen

durchschnittlichen Rendite der beiden High-Portfolios (S-H, B-H), abzüglich der

monatlichen durchschnittlichen Rendite der beiden Low-Portfolios (S-L, B-L):

Formel 4

Durch diese Konstruktion von SMB und HML soll erreicht werden, dass die Korrelation

der Faktoren untereinander gering ist. Fama und French kamen in ihrer Untersuchung

zu dem Ergebnis, dass durch die Aufnahme des Size-Faktors und des Value-Faktors in

das Modell die Streuung der Überschussrenditen besser erklärt werden kann als durch

den Betafaktor alleine.48 Die Autoren führten dazu sowohl lineare Regressionen mit der

Marktüberschussrendite als einziger erklärender Variable, als auch multiple

Regressionen mit den drei erklärenden Variablen RMRF, SMB und HML durch. Als

abhängige Überschussrenditen wurden die Renditen von 25 Portfolios gewählt, die auf

Basis von Marktkapitalisierung und Buchwert-Marktwert-Verhältnis gebildet wurden.

Das Bestimmtheitsmaß R2 nahm nach Einbeziehung der beiden zusätzlichen

Risikofaktoren im Durchschnitt einen deutlich höheren Wert an und die verbleibenden

Konstanten α waren nur noch bei drei der 25 Portfolios signifikant von null verschieden.

Die Regression des CAPM lieferte dahingegen bei elf der 25 Portfolios signifikante

Konstanten. Die Autoren plädierten daher für eine Erweiterung des CAPM um die

Risikofaktoren Value und Size.49

Am deutschen Kapitalmarkt konnten von Ziegler et al. ähnliche Ergebnisse erzielt

werden. Die Autoren untersuchten in ihrer Analyse Aktien der Frankfurter

Wertpapierbörse für den Zeitraum von 1967 bis 1995. Sie konstruierten dazu analog zu

Fama und French die Risikoprämien RMRF, SMB und HML, bildeten jedoch nur 16

Portfolios auf Basis von Marktkapitalisierung und Buchwert-Marktwert-Verhältnis, um

die geringere Anzahl an Aktien am deutschen Kapitalmarkt zu berücksichtigen. Durch

48

Vgl. Fama/French, 1993, 5.

49

Vgl. Fama/French, 1993, 19ff.

13eine Erweiterung des CAPM um die Faktoren für Size und Value konnte die Streuung

der Überrenditen der 16 Portfolios besser erklärt werden. Sowohl die korrigierten

Bestimmtheitsmaße R2 als auch die verbleibenden Konstanten α deuteten dabei auf eine

bessere Erklärungskraft des Dreifaktormodells hin. Ziegler et al. kamen daher zu dem

Ergebnis, dass eine Erweiterung des CAPM zu einem Dreifaktormodell am deutschen

Kapitalmarkt sinnvoll sein könnte.50

Hanauer et al. untersuchten in ihrer Studie die Renditen der CDAX-Aktien zwischen

1995 und 2010, um die zeitliche Lücke nach der Untersuchung von Ziegler et al. zu

schließen. Die Autoren kamen dabei ebenfalls zu dem Ergebnis, dass die Streuung der

Renditen durch das Fama/French-Dreifaktormodell besser erklärt werden kann als

durch das CAPM. Hanauer et al. konstruierten zusätzlich einen weiteren Risikofaktor,

der die Momentum-Anomalie abbildet.51 Die empirischen Ergebnisse dieser

Erweiterung zu einem Vierfaktormodell werden in Abschnitt 2.3. dieser Arbeit

beschrieben.

2.3. Carhart-Vierfaktormodell

Fama und French analysierten 1996 verschiedene Anomalien in Aktienmarktrenditen,

die nicht durch das CAPM erklärt werden konnten. Die beiden Autoren kamen dabei zu

dem Ergebnis, dass durch die Erweiterung des CAPM um die Risikofaktoren für Size

und Value die untersuchten Anomalien weitestgehend verschwinden. Lediglich die

Fortsetzung von kurz- bis mittelfristigen Renditen, die von Jegadeesh und Titman52

festgestellt wurde, konnte durch dieses Dreifaktormodell nicht erklärt werden.53 Carhart

erweiterte daher das Fama/French-Dreifaktormodell um einen Faktor, der die von

Jegadeesh und Titman festgestellte einjährige Momentum-Anomalie abbildet. Daraus

folgt folgende formale Darstellung des Carhart-Vierfaktormodells:54

Formel 5

50

Vgl. Ziegler et al., 2007, 378f.

51

Vgl. Hanauer et al., 2013, 489.

52

Vgl. Jegadeesh/Titman, 1993, 65ff.

53

Vgl. Fama/French, 1996, 55f.

54

Vgl. Carhart, 1997, 61.

14E(Ri) Erwartete Rendite der Anlage i

Rf Risikolose Rendite

bi Sensitivität der Anlagerendite auf die Marktüberschussrendite

E(Rm) Erwartete Rendite des Marktportfolios

Rm-Rf Marktüberschussrendite

si Sensitivität der Anlagerendite in Bezug auf den Size-Faktor

E(SMB) Erwartete Risikoprämie des Size-Faktors

hi Sensitivität der Anlagerendite in Bezug auf den Value-Faktor

E(HML) Erwartete Risikoprämie des Value-Faktors

pi Sensitivität der Anlagerendite in Bezug auf den Momentum-Faktor

E(PR1YR) Erwartete Risikoprämie des Momentum-Faktors

Die Zusammenstellung der Risikoprämien SMB und HML erfolgte analog zu der

Vorgehensweise von Fama und French.55 Zur Bildung der Prämie für den Momentum-

Faktor (PR1YR) wurden die Aktien nach ihrer Rendite im vergangenen Jahr gereiht,

wobei der Monat direkt vor der Portfolioerstellung außen vor gelassen wurde. Durch die

Exklusion des Monats direkt vor Portfoliobildung soll einer Verzerrung aufgrund des

kurzfristigen Umkehreffektes vorgebeugt werden. Anschließend wurden anhand dieser

Reihung die 30 %- und 70 %-Quantile bestimmt. Die Risikoprämie PR1YR ergibt sich

aus der gleichgewichteten Folgerendite der Aktien mit der besseren vergangenen

Performance, abzüglich der gleichgewichteten Folgerendite der Aktien mit der

schlechteren vergangenen Performance. Im Gegensatz zu SMB und HML wurden bei

der Konstruktion von PR1YR die Aktien monatlich neu nach ihrer vergangenen

Performance gereiht. Diese monatliche Berechnung des Faktors ist möglich, da im

Vergleich zur Konstruktion der Fama/French-Faktoren keine buchhalterischen

Vorjahresdaten der Unternehmen benötigt werden.56

Carhart kommt in seiner Arbeit zu dem Ergebnis, dass durch die Einbeziehung des

Momentum-Faktors die Erklärungskraft des Fama/French-Dreifaktormodells verbessert

werden konnte. Die Ergebnisse lassen darauf schließen, dass das Carhart-

Vierfaktormodell die Streuung der durchschnittlichen Aktienrenditen am US-

55

Vgl. Fama/French, 1993, 8f.

56

Vgl. Carhart, 1997, 61.

15amerikanischen Markt besser erklären kann als das CAPM oder das Fama/French-

Dreifaktormodell.57

Hanauer et al. untersuchten die Erweiterung des Fama/French-Dreifaktormodells am

deutschen Kapitalmarkt. Sie konstruierten dazu die Prämie WML (Winner minus Loser),

um ähnlich zu PR1YR den Momentum-Effekt abzubilden. Anschließend wurden die

Risikofaktoren, bzw. die Prämien RMRF, SMB, HML und WML, die für das eingehen

dieser Risiken erwartet werden, herangezogen, um die Streuung der Renditen von 16

Portfolios zu erklären.58 Die Autoren kamen zu dem Ergebnis, dass die Aktienrenditen

durch die Erweiterung des Dreifaktormodells nicht wesentlich besser erklärt werden

können. Die Erklärungskraft stieg durch die Einbeziehung von WML nur marginal an.

Eine Erweiterung des Fama/French-Dreifaktormodells zu einem Vierfaktormodell am

deutschen Kapitalmarkt wird daher von den Autoren als nicht notwendig empfunden.59

2.4. Kapitalmarktanomalien

Als Kapitalmarktanomalien werden Renditeentwicklungen von Anlagetiteln bezeichnet,

die sich nicht mit der neoklassischen Kapitalmarkttheorie in Einklang bringen lassen.60

Das bedeutet, dass Preisentwicklungen am Kapitalmarkt von den Annahmen der

Effizienzmarkttheorie abweichen bzw. nicht mit herkömmlichen Modellen (z.B. dem

CAPM) erklärt werden können.61 Derartige Abweichungen von den erwarteten Renditen

bieten für Investorinnen und Investoren die Chance, Überrenditen zu generieren, ohne

dabei ein höheres Risiko eingehen zu müssen.62

Die Effizienzmarkthypothese besagt, dass alle verfügbaren bewertungsrelevanten

Informationen jederzeit in den Aktienkursen eingepreist sind. Die Kurse spiegeln

demnach alle verfügbaren bewertungsrelevanten Informationen über die Anlagetitel

wider. Bezüglich des Grades dieser Informationseffizienz lassen sich drei Abstufungen

vornehmen: die schwache, die halbstrenge und die strenge Form der

Informationseffizienz. Die schwache Form der Informationseffizienz besagt, dass alle

57

Vgl. Carhart, 1997, 62.

58

Die Portfolios wurden wiederum auf Basis von Marktkapitalisierung und Buchwert-Marktwert-

Verhältnis konstruiert.

59

Vgl. Hanauer et al., 2013, 469ff.

60

Vgl. Eustermann, 2010, 97.

61

Vgl. Jacobs/Levy, 1988, 19; Fama/French, 1996, 55; Brennan/Xia, 2001, 905.

62

Vgl. Khan, 2011, 1.

16Informationen über vergangene Kursentwicklungen bereits in den Kursen eingepreist

sind. Infolgedessen kann in schwach informationseffizienten Märkten kein

gewinnbringender Nutzen durch die technische Analyse von vergangenen Kursen erzielt

werden. Bei halbstrenger Informationseffizienz wird davon ausgegangen, dass alle

öffentlich verfügbaren Informationen bereits in den Aktienkursen berücksichtigt sind.

Demnach würde auch die Analyse von fundamentalen Informationen von

Aktiengesellschaften bzw. die Auswertung von makroökonomischen Informationen

keinen höheren Erfolg bewirken. Bei strenger Informationseffizienz sind auch

Insiderinformationen, die nicht öffentlich zugänglich sind, bereits in den Aktienkursen

abgebildet. Auf einem streng informationseffizienten Markt wäre daher die Erzielung

von Überrenditen nicht möglich, da die erwartete Rendite immer der

Gleichgewichtsrendite gemäß dem Risiko der Anlage entspricht.63

Kapitalmarktanomalien treten auf, wenn Aktien mit bestimmten Eigenschaften eine

höhere risikoadjustierte Rendite aufweisen als vom zugrunde liegenden Renditemodell

vorhergesehen. Anomalien können daher immer nur festgestellt werden, indem sie in

Relation zu einem Modell gesetzt werden, das die erwarteten Renditen sowie die

relevanten Risikoquellen vorgibt. Gründe für das Auftreten von Anomalien können

demnach entweder die Ineffizienz des Marktes oder falsche Renditevorgaben des

zugrunde liegenden Modells (z.B.: CAPM oder Fama/French-Dreifaktormodell) sein.64

Durch die Erkennung und Ausnützung dieser Kapitalmarktanomalien können von

Investorinnen und Investoren Überrenditen generiert werden.

In der Vergangenheit wurden sehr viele tatsächliche oder vermeintliche

Kapitalmarktanomalien empirisch untersucht. Eine detaillierte Beschreibung aller

untersuchten Anomalien würde den Rahmen dieser Arbeit jedoch sprengen. Daher wird

an dieser Stelle ein kurzer Überblick über festgestellte Kapitalmarktanomalien gegeben.

Für eine umfassende Auflistung und Beschreibung von Kapitalmarktanomalien siehe

beispielsweise Zacks65, Jacobs66 oder Eustermann67.

63

Vgl. Fama, 1970, 383; Steiner et al., 2012, 40ff.

64

Vgl. Schwert, 2003, 942; Steiner et al., 2012, 44.

65

Vgl. Zacks, 2011, 1ff.

66

Vgl. Jacobs, 2015, 65ff.

67

Vgl. Eustermann, 2010, 97ff.

17Kapitalmarktanomalien können in Kalenderanomalien, Kennzahlenanomalien und

Effizienzanomalien kategorisiert werden.68 Effizienzanomalien treten auf, wenn durch

Fehleinschätzungen von Investorinnen und Investoren Abweichungen vom

fundamentalen Wert eines Vermögenstitels auftreten.69 Zu den Effizienzanomalien

zählen unter anderem der Winner/Loser-Effekt, Short-Term Reversals, die Momentum-

Anomalie sowie der Post-Earnings-Anouncement Drift (PEAD). Der Winner/Loser-

Effekt wurde von DeBondt und Thaler 1985 festgestellt und beschreibt den langfristigen

Umkehreffekt von Aktienrenditen. Aktien mit schwacher Performance in den

vergangenen drei bis fünf Jahren erzielten in den darauffolgenden drei Jahren eine

höhere Rendite als Aktien mit starker Performance in diesem Zeitraum.70 Short-Term

Reversals wurden in unterschiedlichen Untersuchungen festgestellt und beschreiben

einen ähnlichen Umkehreffekt bei sehr kurzen Formationsperioden und Haltedauern

von höchstens einem Monat.71 Der Momentum-Effekt beschreibt die kurz- bis

mittelfristige Fortsetzung von Kursentwicklungen und geht auf die Untersuchung von

Jegadeesh und Titman zurück.72,73 PEAD beschreibt die Tatsache, dass Kurse verzögert

auf die Ankündigung von überraschend hohen oder niedrigen Gewinnen der

Aktiengesellschaften reagieren. Nach der Ankündigung eines überraschend hohen

Gewinnes steigt der Kurs noch mehrere Wochen an, bis er sich an den neuen

fundamentalen Wert angepasst hat.74

Kalenderanomalien treten auf, wenn Anlagetitel in bestimmten Zeitperioden höhere

Renditen erzielen.75 Beispiele dafür sind unter anderem der Januareffekt und der

Montagseffekt. Der Januareffekt beschreibt den Umstand, dass die durchschnittlichen

Renditen im Januar signifikant höher sind als in den übrigen Monaten des Jahres.76 Der

Montagseffekt bzw. Wochenendeeffekt besagt, dass Aktienrenditen montags signifikant

niedriger sind als an den restlichen Wochentagen.77

68

Vgl. Roßbach, 2001, 8; Eustermann, 2010, 97ff.

69

Vgl. Eustermann, 2010, 97.

70

Vgl. DeBondt/Thaler, 1985, 804.

71

Vgl. Jegadeesh, 1990, 896f; Lehmann, 1990, 25f.

72

Für weitere Informationen zur Momentum Anomalie siehe Abschnitt 2.5. dieser Arbeit.

73

Vgl. Jegadeesh/Titman, 1993, 89f.

74

Vgl. Bernard/Thomas, 1989, 1.

75

Vgl. Eustermann, 2010, 98.

76

Vgl. Rozeff/Kinney, 1976, 379ff; Keim, 1983, 13ff; Roll, 1983, 18ff.

77

Vgl. French, 1980, 55ff.

18Kennzahlenanomalien beschreiben Muster in Renditen, die in Zusammenhang mit

bestimmten Kennzahlen der Aktiengesellschaften stehen. Zu den wichtigsten

Kennzahlenanomalien zählen dabei der Size-Effekt und der Value-Effekt. Der Size-

Effekt besagt, dass kleinere Aktiengesellschaften langfristig eine höhere

risikoadjustierte Rendite aufweisen als größere Unternehmen.78 Der Value-Effekt

beschreibt den Einfluss des Buchwert-Marktwert-Verhältnisses auf die

durchschnittlichen Renditen. Rosenberg et al. stellten fest, dass Aktiengesellschaften

mit hohem Buchwert-Marktwert-Verhältnis höhere Renditen generieren als jene mit

niedrigem Buchwert-Marktwert-Verhältnis.79

Ein möglicher Erklärungsansatz für das Auftreten von Kennzahlenanomalien ist der

mangelhafte Erklärungsgehalt des CAPM.80 Demnach wäre der Betafaktor nicht in der

Lage alle relevanten Risiken der Anlagen zu erfassen. Der Size-Effekt könnte auf ein

erhöhtes Risiko von Aktien kleiner Unternehmen hindeuten, welches nicht vom CAPM

berücksichtigt wird. Für Unternehmen mit geringer Marktkapitalisierung stehen oftmals

weniger Informationen zur Verfügung, wodurch es für Investorinnen und Investoren

schwieriger ist den gerechtfertigten Wert der Anlage abzuschätzen. Dieser Umstand

geht mit einem erhöhten Risiko der Fehlbewertung dieser Anlagen einher.81 Der Value-

Effekt kann ebenfalls als Risikofaktor interpretiert werden der nicht vom CAPM erfasst

wird. Unternehmen mit hohem Buchwert-Marktwert-Verhältnis weisen einen geringen

Marktpreis relativ zu ihrem fundamentalen Wert auf. Dieser Umstand deutet auf eine

negative Entwicklung der Aktie in der Vergangenheit hin. High-Value-Aktien könnten

daher aufgrund dieser negativen vergangenen Entwicklungen einem höheren Risiko

ausgesetzt sein.82 Fama und French konstruierten daher in ihrem Dreifaktormodell,

ausgehend von der Size-Anomalie und der Value-Anomalie, zwei zusätzliche

Risikofaktoren, um bessere Renditevorgaben als das CAPM liefern zu können.83

78

Vgl. Banz, 1981, 3ff.

79

Vgl. Rosenberg et al., 1985, 12f.

80

Vgl. Eustermann, 2010, 99f.

81

Vgl. Banz, 1981, 17.

82

Vgl. Daniel/Titman, 2006, 1605f; Fama/French, 1992, 428.

83

Siehe Kapitel 2.2.

192.5. Momentum-Anomalie

In diesem Abschnitt wird die zuvor bereits angesprochene Momentum-Anomalie

vorgestellt. Der Effekt wird unter anderem mit der technischen Analyse untersucht, die

sich mit verschiedenen Mustern in vergangenen Kursentwicklungen beschäftigt.84 Ziel

davon ist es, aufbauend auf diesen Mustern, Handelsstrategien zu entwickeln, die eine

höhere Rendite als der Markt erwirtschaften. In vergangenen Studien haben sich dabei

vor allem drei Muster herauskristallisiert, die sich in verschiedenen Märkten und über

verschiedene Zeiträumen hinweg feststellen lassen: der langfristige Umkehreffekt, der

kurzfristige Umkehreffekt sowie die mittelfristige Fortsetzung von Aktienrenditen.

DeBondt und Thaler stellten in ihrer Untersuchung 1985 einen langfristigen

Umkehreffekt von Aktienrenditen fest. Aktien mit schwacher Performance in den

vergangenen drei bis fünf Jahren erzielten in weiterer Folge eine höhere Rendite als

Aktien mit starker Performance in diesem Zeitraum (als Halteperiode wurden dabei drei

Jahre gewählt).85 Bei sehr kurzfristiger Betrachtung (ein bis vier Wochen) konnte in

mehreren Untersuchungen ebenfalls ein Umkehreffekt von Aktienrenditen festgestellt

werden.86 Der Momentum-Effekt in Aktienrenditen beschreibt hingegen die kurz- bis

mittelfristige Fortsetzung von positiven sowie negativen Kursentwicklungen.87

Eine der ersten Untersuchungen zu diesem Effekt wurde von Levy mit 200 NYSE-

Aktien für den Zeitraum von 1960 bis 1965 durchgeführt. In seiner darin aufgestellten

Handelsstrategie simulierte er den Kauf von Aktien mit guter vergangener Performance

sowie den Verkauf von Aktien mit schlechter vergangener Performance. Die

Einschätzung der vergangenen Performance der Aktien erfolgte dabei anhand ihrer

relativen Stärke. Für jede Aktie wurde die Relation ihres momentanen Kurses zu ihrem

Durchschnittskurs der vergangenen 26 Wochen berechnet. Anschließend wurden die

Aktien Anhand dieser Kennzahl gereiht und in zehn Portfolios eingeteilt. Die

Haltedauer dieser Portfolios betrug dabei ebenfalls 26 Wochen. Das Portfolio aus

Aktien mit hoher relativer Stärke (Top 10 %) konnten über den Zeitraum von 26

Wochen im Durchschnitt eine Rendite in Höhe von 9,6 % erzielen, während die

84

Weiter Vorgehensweise sind beispielsweise die Analyse von Renditekorrelationen oder die Bildung

von Hedge-Portfolios auf Basis der vergangenen Performance der Anlagetitel.

85

Vgl. DeBondt/Thaler, 1985, 804.

86

Vgl. Jegadeesh, 1990, 881-898; Lehmann, 1990, 1-28.

87

Vgl. Dunham, 2011, 173ff.

20Portfolios aus Aktien mit geringer relativer Stärke (die schlechtesten 10 %) nur 2,9 % in

diesem Zeitraum erzielten. Durch eine Investition in den Gesamtmarkt konnte im

Durchschnitt eine Rendite in Höhe von 6,2 % erzielt werden. Levy kam daher zu der

Erkenntnis, dass durch diese Handelsstrategie selbst nach Abzug von

Transaktionskosten signifikante Überrenditen erwirtschaftet werden können. 88

Jegadeesh und Titman untersuchten 1993 ebenfalls den Einfluss der vergangenen

Performance von Wertpapieren auf deren Kursentwicklung. Sie analysierten dabei den

US-amerikanischen Markt für den Zeitraum von 1965 bis 1989. Die Autoren sortierten

dazu die Aktien anhand ihrer vergangenen Performance und unterteilten sie auf Basis

dieser Reihung in Dezile. Anschließend analysierten sie die Handelsstrategie, anhand

der die Aktien mit der besten vergangenen Performance (oberstes Dezil) gekauft und

die Aktien mit der schlechtesten vergangenen Performance (unterstes Dezil) verkauft

werden. Die Formationsperioden, die für die Beurteilung der vergangenen Performance

gewählt wurden, sowie die Haltedauern dieser Hedge-Portfolios variierten dabei und

betrugen drei, sechs, neun bzw. zwölf Monate. Dadurch ergaben sich 16

unterschiedliche mögliche Handelsstrategien. Zusätzlich wurden weitere 16

Handelsstrategien untersucht, bei denen eine Woche Abstand zwischen

Formationsperiode und Portfoliobildung berücksichtigt wurde, um kurzfristige

Autokorrelation auszuschließen bzw. um einer Verzerrung durch den mehrfach

festgestellten kurzfristigen Umkehreffekt (Short-Term-Reversal Effect) vorzubeugen.

Die beiden Autoren stellten dabei fest, dass alle Strategien eine positive Rendite

erwirtschaften konnten. Dabei waren die durchschnittlichen Renditen aller Portfolios,

mit Ausnahme einer Strategie (3 Monate/3 Monate-Strategie) statistisch signifikant von

Null verschieden. Die Strategie mit sechsmonatiger Formationsperiode und

sechsmonatiger Haltedauer erzielte beispielsweise eine durchschnittliche jährliche

Rendite in Höhe von ca. 12 %.89 In einer identisch aufgebauten Folgestudie bestätigten

Jegadeesh und Titman den Effekt für den Zeitraum von 1990 bis 1998. Der Effekt blieb

daher auch nach seiner Entdeckung und Veröffentlichung bestehen.90

88

Levy, 1967, 596ff.

89

Vgl. Jegadeesh/Titman, 1993, 68ff.

90

Vgl. Jegadeesh/Titman, 2001, 699ff.

21Sie können auch lesen