Wozu benötigen wir Anlageberatung? - ARERO trifft Investoren 2019 Prof. Dr. Dr. h.c. Martin Weber

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wozu benötigen wir Anlageberatung? ARERO trifft Investoren 2019 Prof. Dr. Dr. h.c. Martin Weber

Fragestellung: Wozu Anlageberatung?

Höhere Kosten der Beratung?

Risikobereitschaft?

Fehlanreize der

Bessere Berater?

Anlageauswahl?

Breitere Teure

Risikostreuung? Finanzprodukte?

Begleitung auch Undurchsichtige

nach der Anlage? Finanzanlagen?

Agenda

1 Das Heranführen an den Markt

2 Die Anlageberatung

3 Die Begleitung nach der Anlage

3

Deutschland und der Aktienmarkt

■ “Gute Sparer, schlechte Anleger” – so bezeichnete das Magazin Capital

den “deutschen Anleger”

■ Nur jeder sechste Deutsche (DAI, 2018) investiert in Aktien – in den USA

ist es fast jeder Zweite!

■ Mögliche Gründe:

■ Andere Risikokultur, z.T. historisch gewachsen

■ Geringes Verständnis von Risiko am Aktienmarkt

■ Geringes Vertrauen in die Finanzmärkte

■ Mangelnde Finanzbildung

■ Konsequenz:

■ Keine Partizipation am Unternehmertum → Verzicht auf „Equity Premium“

4Aktienquote nach Region

Ungleiche Vermögensbildung

Quelle: Süddeutsche Zeitung, 01. August 2018 5Mit Finanzberatung an den Aktienmarkt

■ Finanzberatung kann helfen, Anleger an den Aktienmarkt zu bringen

■ Wie erklärt die Forschung Finanzberatung und

Aktienmarktbeteiligung? Mit Vertrauensschaffung!

■ Gennaioli, Shleifer, & Vishny (2015, Journal of Finance) und Germann,

Loos, & Weber (2018): Vertrauensbasis zwischen Berater und Anleger

nimmt Anleger Angst vor Risiko → Höhere Investition in Aktien →

Bessere Gesamtportfoliorendite

■ Agnew et al. (2016, Management Science): Beratern die zuerst

gute/passende Empfehlungen liefern, wird weiter vertraut – auch

wenn die nächste Beratung schlecht(er) ist

■ Adam Nash, ehem. CEO Wealthfront: „What matters is trust, trust, and

trust“

6Wann wird Finanzberatung umgesetzt?

Fragestellung: Welche Kriterien beeinflussen, ob der Kunde die Empfehlung umsetzt?

Daten: Studie in Zusammenarbeit mit der Verbraucherzentrale Baden-Württemberg

(N=212)

Rat wird in 43% (42%) der Fälle angenommen (abgelehnt)

Kundencharakteristika Rationale Faktoren Subjektive Faktoren

• Alter • Komplexität (Ein- vs. mehrfache • Sympathie („Wie sympatisch war Ihnen

• Geschlecht Ratschläge) Ihr Berater bei der Verbraucherzentrale?“)

• Bildung

• Einkommen

• Finanzwissen Eigenschaften der Anlage

• Risikotoleranz

• Motivation (verschiedene Motivationen • Einmalanlage vs. „Sparplan“

erfragt)

Umsetzung

Quelle: Borgsen, Glaser und Weber (2013) 7Der Finanzberatungsmarkt in Deutschland

■ Der Finanzberatungsmarkt in Deutschland (DIHK, Okt. 2018):

■ Versicherungsvermittler: 204.148

■ Finanzanlagenvermittler: 37.852

■ Honorar-Finanzanlagenberater: 193

Quelle Grafik: Statista Global Consumer Survey (Deutschland), Dez. 2017. 2.077 Befragte im Alter von 18-64 Jahren. 8Agenda

1 Das Heranführen an den Markt

2 Die Anlageberatung

3 Die Begleitung nach der Anlage

9Motivation

Privatanleger werden durch eine Reihe von Faktoren beeinflusst:

Familie und Freunde

Medien Privatanleger Werbung

Anlageberater

■ Anlageberater haben dabei einen wesentlichen Einfluss auf

Anlageentscheidungen

■ Daher ist es wichtig, dass Berater Anlagefehler erkennen und diese

vermeiden (helfen) – aber ist das der Fall?

10An was soll sich Anlageberatung messen?

Finanztheoretisch optimale Anlage durch

Finanzberatung

vs.

Bessere Anlage mit Finanzberatung als ohne

Finanzberatung

11Die Theorie: Wie sollten wir anlegen?

Portfoliotheorie und Kapitalmarktlinie

➢ Anleger sollten nur nach dem Verhältnis zwischen Rendite

Rendite und Risiko entscheiden

(wenig handeln, nicht spekulieren, wohl diversifizieren!)

Renditeverlust

a) 100% Marktportfolio a)

(z.B. wohl diversifizierter Multi-Asset Fonds) 7%

a Marktportfolio

b) 50% Tagesgeld – 50% Marktportfolio b)

c) 100% Tagesgeld 4,5%

Teurer Fonds

Einzelaktie

!

Anleger sollten ein Portfolio auf der

Kapitalmarktlinie wählen, welches in Einklang mit 2%

c)

ihren Risikopräferenzen ist

Teste Sie Ihre Risikoeinstellung mit dem Risikotool 6% 12% Risiko

der Behavioral Finance Group unter (Volatilität)

www.behavioral-finance.de

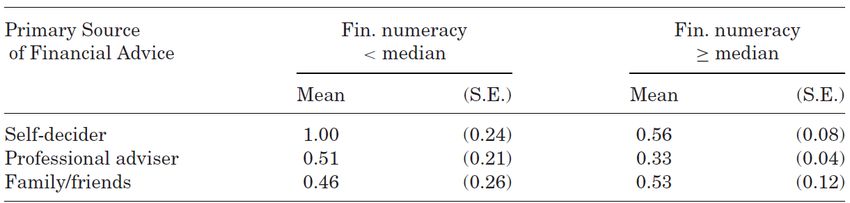

12Die Empirie: The good,…

Fragestellung: Wie viel Rendite verlieren Haushalte durch mangelnde Diversifikation

und welchen Einfluss hat Finanzberatung – professionell oder durch Familie/Freunde –

auf diesen Verlust?

Daten: Repräsentative Umfrage niederländischer Haushalte (finale Stichprobe: 381)

Erkenntnis: Selbstentscheider diversifizieren schlechter als beratene Anleger. Je

weniger Finanzwissen, desto gravierender der Renditeverlust

Betrachtete Kennzahl: Renditeverlust („Return Loss“)

49bps/p.a. 23bps/p.a.

Quelle: Von Gaudecker (2015) 13Die Empirie: …the bad,…

Fragestellung:

Helfen Berater Anlagefehler abzubauen oder verstärken sie sie, wenn für sie

vorteilhaft?

Methodik:

Mystery Shopper dokumentieren Beratungsprozess und Anlageempfehlung. Die

Shopper werden zufällig mit einem Portfolio (Szenario) ausgestattet:

Szenario 1 Szenario 2 Szenario 3

(Chasing Returns) (Mitarbeiteraktien) (Indexfonds)

Ist: 30% in Sektor-ETF; 20% Ist: 30% in Arbeitgeberaktien; Ist: Diversifiziertes Portfolio

oder 35% in U.S. 20% oder 35% in U.S. bestehend aus U.S. Aktien-

Anleihefonds; Rest in S&P500 Anleihefonds; Rest in S&P500 Indexfonds und Anleihen

Indexfonds Indexfonds

Weniger „Home Bias“

Zielvorgabe Anleger: Weiter Anleger und Berater möglicherweise profitabel für

in Industrie mit guter profitieren von Anleger und Berater

vergangener Entwicklung Restrukturierung hin zu

investieren weniger Arbeitgeberaktien

Quelle: Mullainahan, Noeth und Schoar (2012) 14Die Empirie: …the bad,…

Reaktionen der Berater auf die Ausgangsportfolios der „Kunden“:

Anteil Berater Sample Gesamt Chasing Returns Mitarbeiteraktien Indexfonds

Rat:

13,11% 19,41% 9,68% 2,44%

Mehr in Strategie

Rat:

67,48% 59,22% 69,35% 85,37%

Weniger in Strategie

■ Unterstützung für „Chasing Returns“ stärker als für andere Strategien

■ Deutliche Ablehnung der „Indexfonds“ Strategie

Berater unterstützen Strategien mit mehr Transaktionen und höheren Gebühren!

Quelle: Mullainahan, Noeth und Schoar (2012) 15Die Empirie: …, and the bad.

Fragestellung:

Was erklärt die Variation der Aktienquote

in Kundenportfolios?

Daten:

■ Vier Anlageberatungsfirmen (Mutual

Fund Dealers) in Kanada, fast gesamter

Markt

■ Kundentransaktionen (01/1999-

06/2012), Informationen über Kunden

und Berater

■ Berater geben Empfehlungen und

handeln nach Auftrag des Kunden (nur

Fonds)

Quelle: Foerster, Linnainmaa, Melzer und Previtero (2017) 16Die Empirie: …, and the bad.

Was erklärt die Variation der Aktienquote?

Modell 1: Modell 2:

Alter Alter

Geschlecht Geschlecht

Risikotoleranz Risikotoleranz

Anlagehorizont Charakteristika Charakteristika Anlagehorizont

Finanzwissen des Anlegers des Anlegers Finanzwissen

Gehalt Gehalt

Vermögen (Netto) 13,1% 13,1% Vermögen (Netto)

Berufliche Tätigkeit Berufliche Tätigkeit

18,5% +

Berater

31,6%

Wer der Berater war, sagt mehr über das Portfolio eines Anlegers aus als dessen

individuelle Faktoren!

Quelle: Foerster, Linnainmaa, Melzer und Previtero (2017) 17Die Empirie: …, and the bad.

Was erklärt die Variation des Home Bias?

Modell 1: Modell 2:

Alter Alter

Geschlecht Geschlecht

Risikotoleranz Risikotoleranz

Anlagehorizont Charakteristika Charakteristika Anlagehorizont

Finanzwissen des Anlegers des Anlegers Finanzwissen

Gehalt Gehalt

Vermögen (Netto) 3,6% 3,6% Vermögen (Netto)

Berufliche Tätigkeit Berufliche Tätigkeit

24,3% +

Berater

27,9%

Wer der Berater war, sagt mehr über das Portfolio eines Anlegers aus als dessen

individuelle Faktoren!

Quelle: Foerster, Linnainmaa, Melzer und Previtero (2017) 18Die Empirie: …, and the ugly.

Fragestellung (theoretisches Modell): Bekommen

Kunden die unterschiedliches Finanzwissen Problem:

signalisieren die gleiche Beratung, wenn Besonders Frauen mit wenig Finanzwissen

folgen (Y-Achse) teurer Beratung

Finanzberater Anreize haben, nicht „optimal“ zu

beraten?

Daten: Repräsentative Umfrage in Deutschland

(„SAVE“) + 15.000 Beratungsgespräche einer

deutschen Bank

Erkenntnis: Frauen signalisieren im Durchschnitt

weniger Finanzwissen als Männer – und bekommen

teurere Finanzberatung. Aber: Je mehr Finanzwissen

Frau hat, desto eher erkennt Sie „schlechtere“

Finanzberatung und folgt ihr nicht

Quelle: Bucher-Koenen, Hackethal, Koenen, und Laudenbach (2018) 19Agenda

1 Das Heranführen an den Markt

2 Die Anlageberatung

3 Die Begleitung nach der Anlage

20Das Portfolio im Blick behalten

■ Da sich Anlagen (z.B. Aktien und Renten) unterschiedlich entwickeln

können, verändert sich mit der Zeit auch die Portfoliokomposition

■ Finanzberatung sollte helfen, das Portfolio (automatisch) regelmäßig

den Präferenzen anzupassen – Portfolio-Rebalancing!

■ Warum Rebalancing? Status Quo Bias: Menschen tendieren dazu,

Status Quo zu belassen, obwohl sie Alternativen eigentlich

bevorzugen (Samuelson & Zeckhauser, 1988)

Ich will: Status Quo Ich habe = Ich will

60% Aktien! 1 Jahr später 50% Aktien Rebalancing 60% Aktien

25% Renten! 30% Renten 25% Renten

15% Rohstoffe! 20% Rohstoffe 15% Rohstoffe

21Wenig handeln! 1/2

■ Hin und her, Taschen leer!

■ Nur das nötigste an Handelsaktivität – z.B. automatisches

Rebalancing alle 6 Monate

■ Denn: Wer viel handelt und dabei den Markt nicht schlagen kann, der

verliert Rendite

■ Finanzberatung sollte Anleger vor übermäßigem Handeln bewahren

22Wenig handeln! 2/2

23Weitere Aspekte

■ Viele Unternehmen zahlen Dividenden. Diese sollten, um die

Portfoliokomposition ähnlich zu halten, reinvestiert werden

■ Idealerweise erfolgt das Reinvestieren durch den Fonds, nicht

privat (meist günstiger)

■ Rendite kommt nur mit Risiko – Investitionen am Aktienmarkt sind

mit Risiken verbunden

■ Anleger sollten schlechte Phasen ausstehen können.

Marktphasen „timen“ ist der falsche Ansatz!

■ Finanzberatung sollte Verständnis und Akzeptanz für Risiko

fördern

24Der falsche Ansatz: „Panik“ bei Baisse Quelle: Deutsches Aktieninstitut, 2018 25

Warum ARERO?

■ ARERO kümmert sich um Sie

■ Automatisches reinvestieren von Dividenden

■ Automatisches Rebalancing (2x jährlich)

■ Innerhalb der Assetklassen

■ Zwischen Assetklassen

■ Kein Markttiming

■ Indices leben Veränderung der Wirtschaft mit

■ Konsequent passiv – nur notwendige Handelsaktivität

■ ARERO unterstützt Anleger auf verschiedenen Kanälen:

■ Transparente Homepage und Informationsvideo

■ Risikosimulator auf www.behavioral-finance.de

■ Kostenloser Download von „Genial Einfach Investieren“

26Zum Ende:

Vielen Dank fürs Zuhören

27Sie können auch lesen