PLUSWERTFONDS 170 - SB-WARENHAUS HOLZMINDEN - WERBEMITTEILUNG - Bar Pandoro

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PLUSWERTFONDS 170 – SB-WARENHAUS HOLZMINDEN WERBEMITTEILUNG

GROSSFLÄCHIGE HANDELSIMMOBILIEN DEUTSCHLAND1) Verkaufsflächenwachstum hält auch in 2016 an Lebensmittel- und Drogeriemärkte steigern durchschnittliche Filialgrößen Stabile bis freundliche Umsatzentwicklung im stationären Einzelhandel erwartet – Grundstimmung der Käufer positiv Vermietungsmarkt weitgehend unbeeindruckt vom Online-Handel Handel sieht erneut beste Frequenzentwicklung bei Fachmarktzentren Quelle: 1) vgl. Hahn Gruppe: Retail Real Estate Report Germany 2017/2018, S. 3 ff Seite 2

EINZELHANDELSINVESTMENTMARKT DEUTSCHLAND IM FOKUS DER INVESTOREN1) Hohe Transaktionsvolumina untermauern ENTWICKLUNG DES TRANSAKTIONSVOLUMENS 2) anhaltende Attraktivität des deutschen Einzelhandelsinvestmentmarktes Prosperierende Alternativstandorte stehen im Investorenfokus Fachmärkte und Fachmarktzentren bleiben stärkste Anlageklasse Ausgeprägter Produktmangel sorgt für weiteren Druck auf Spitzenrenditen Inländische Investoren dominieren den Markt Quelle: 1) vgl. Hahn Gruppe a. a. O., S. 59 ff; 2) vgl. Hahn Gruppe : a. a. O., S. 62 Seite 3

ENTWICKLUNG DER EINZELHANDELSINVESTMENTS

NACH ASSETKLASSEN1)

FACHMÄRKTE UND FACHMARKTZENTREN SIND STÄRKSTE RETAIL-ASSETKLASSE

Fachmarktzentren

zeigen zunehmende

Investorenpräferenz

Angaben in Prozent

Quelle: 1) vgl. Hahn Gruppe a. a. O., S. 66 Seite 4

ENTWICKLUNG DER SPITZENRENDITEN FÜR EINZELHANDELSIMMOBILIEN1) ANHALTENDE RENDITEKOMPRESSION DURCH NACHFRAGEÜBERHANG Quelle: 1) vgl. Hahn Gruppe a. a. O., S. 76 Seite 5

SPITZENRENDITE UND RISIKOLOSER ZINS

IM VERGLEICH1)

RENDITEN FÜR EINZELHANDELSOBJEKTE DEUTLICH HÖHER ALS RISIKOLOSE ALTERNATIVINVESTMENTS

Angaben in Prozent

Quelle: 1) vgl. Hahn Gruppe a. a. O., S. 77 Seite 6

PRESSESTIMMEN ZUM GROSSFLÄCHIGEN EINZELHANDEL BEGEHRTE STANDORTE FÜR DEN GROSSFLÄCHIGEN EINZELHANDEL „Expansion: Die Schwerpunkte der Expansion verlagern sich. Für den großflächigen Einzel- handel ist die Standortsicherung mindestens so wichtig wie die Erschließung neuer Flächen. Und immer häufiger wird auch versucht, der Konkurrenz den Mietvertrag abzujagen. Für Händler als Betreiber und Investoren als Eigentümer gelten eingeführte Filialen als weniger riskant im Vergleich zu Neubauten auf der grünen Wiese, die ohnehin immer seltener geneh- migt werden.“1) BEDEUTUNG VON FACHMARKTZENTREN WÄCHST Eine Umfrage des Maklerunternehmens Lührmann weist auf eine größere Bedeutung von Fach- marktzentren hin. 50% der Befragten sehen innerhalb der nächsten Monate eine Zunahme der Expansion in diesem Objekttyp. Das seien 20% mehr als bei einer Befragung im ersten Quartal dieses Jahres. Mit gleichbleibenden oder steigenden Mieten in Fachmarktzentren rechnen 85% der Teilnehmer.2) Quellen: 1) Lebensmittelzeitung, zit. aus „Häuserkampf um die Großfläche“ vom 24.10.2014; 2) IT aktuell – Newsletter vom 18.10.2017 Seite 7

PWF 170 – SB-WARENHAUS HOLZMINDEN

MAKROSTANDORT

Seite 8

KREISSTADT HOLZMINDEN

„STADT DER DÜFTE UND AROMEN“

4) 1)

3) 1) 2)

Quellen: 1) https://de.wikipedia.org/wiki/Holzminden; 2) http://www.holzminden.de/unsere_stadt.html; 3) https://www.hawk-hhg.de/holzminden/203768.php;

4) https://www.weserhotel-schwager.de/stadt-holzminden.html

Seite 9

KREISSTADT HOLZMINDEN

MITTELZENTRUM IN DER METROPOLREGION HANNOVER

Metropolregion Hannover-Braunschweig-

Göttingen-Wolfsburg mit rd. 3,8 Mio.

Einwohnern und Bruttoinlandsprodukt von

über 133 Mrd. Euro1)

Geographisch gute Lage in Europa –

Standortvorteile für Logistikbranche2)

Hohes Wachstumspotenzial der Region durch

Technologie-Cluster wie z. B. Biotechnologie,

Medizintechnik2)

3)

Quellen: 1) Stadt Braunschweig, Statistik aktuell 2016, S. 2 ff.; 2) TU Berlin, Bildung einer Metropolregion Hannover-Braunschweig-Göttingen von europäischer

Bedeutung, S. 9; 3) vgl. http://www.metropolregion.de/metropolregion/wo-sind-wir-metropolregion/

Seite 10KREISSTADT HOLZMINDEN

LAGE IM RAUM

Rd. 80 km südwestlich von

Hannover und rd. 80 km

südöstlich von Bielefeld sowie

rd. 60 km nordöstlich von

Göttingen1)

Landkreis Holzminden1)

Verkehrsanbindung einge-

schränkt – nächster Anschluss

zum Autobahnnetz (A7) rd.

50 km südöstlich bei Northeim1)

2)

Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 3; 2) L3CON a. a. O., S. 5

Seite 11KREISSTADT HOLZMINDEN

STANDORTÜBERBLICK1)

Im Landesentwicklungsprogramm

Niedersachsen als Mittelzentrum

ausgewiesen

Industrie ist der zentrale

Wirtschaftsfaktor

Bedeutender Hochschulstandort

Einzelhandelsstandort mit hoher

Zentralität (135,3)

Versorgungsfunktion für landes-

planerisch ausgewiesenen

Mittelbereich mit rd. 71.000

2)

Einwohnern

Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 6, S. 9, S. 11; 2) L3CON a. a. O., S.5 Seite 12KREISSTADT HOLZMINDEN ZENTRALÖRTLICHE BEDEUTUNG UND EINRICHTUNGEN Mittelzentrum mit herausragender Bedeutung innerhalb des Landkreises1) Sitz des Landratsamtes und der Kreisverwaltung Sitz des Amtsgerichts, eines Finanzamtes und einer Geschäftsstelle der Bundesagentur für Arbeit Breit gefächertes Bildungsinfrastrukturangebot Standort der Hochschule für angewandte Wissenschaft und Kunst (rd. 1.300 Studierende) Langjährige Tradition als Bundeswehr-Garnisonsstadt Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 7 Seite 13

KREISSTADT HOLZMINDEN

SOZIOÖKONOMISCHE ECKDATEN

Bevölkerung rd. 20.099 Einwohner1) ENTWICKLUNG DER EINWOHNERZAHL IN HOLZMINDEN 2011–20301)

(Stand 31.12.2015)

insgesamt stabile Entwicklung, leichter

Rückgang bis 2030 erwartet

20.151 20.099 18.793

Arbeitsmarktsituation:2) Einwohner Einwohner Einwohner

rund 7 Prozent Arbeitslosenquote

2011 2015 2030

positiver Pendlersaldo

Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 10; 2) vgl. L3CON a. a. O., S. 11 Seite 14KREISSTADT HOLZMINDEN

WIRTSCHAFTLICHE LAGE

ARBEITSPLATZZENTRALITÄT* HOLZMINDEN IM VERGLEICH ZUM LANDKREIS UND

NIEDERSACHSEN1)

180

165,7

160

140

120

100

100 95,1

85,6

80

60

40

20

0

Holzminden LK Holzminden Niedersachsen BRD

* Der Wert errechnet sich aus dem Verhältnis der sozialversicherungspflichtig Beschäftigten am Arbeitsort zu denen am Wohnort in Relation zum Verhältnis auf

Bundesebene und spiegelt die Bedeutung des Standortes bzw. der Raumeinheit als Arbeitsplatzstandort wider.

Quelle: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 11 Seite 15KREISSTADT HOLZMINDEN

WIRTSCHAFTSSTRUKTUR

Wirtschaftsstruktur geprägt durch bedeutende produzierende Unternehmen sowie Vielzahl

kleinerer und mittlerer Betriebe

Wichtiger Arbeitsplatzstandort für die Region

Hoher Einpendlerüberschuss (ca. 6.300 Einpendler zu ca. 2.000 Auspendlern)1)

Arbeitsplatzzentralitätsindex (D=100): 165,72)

Positive Entwicklung der Beschäftigtensituation

Anstieg in den letzten fünf Jahren +8 Prozent3)

Quellen: 1) vgl. Einzelhandelskonzept für die Stadt Holzminden, 3/2013, S. 9; 2) vgl. L3CON, a. a. O., S.11; 3) vgl. L3CON, a. a. O., S. 8f Seite 16KREISSTADT HOLZMINDEN

WIRTSCHAFTSSTRUKTUR1)

Größter lokaler Arbeitgeber Symrise AG (MDax) mit ca. 2.300

Arbeitnehmern

Größtes deutsches Duft- und Geschmackstoffunternehmen 2)

Zentrale von Stiebel Eltron (Warmwasser und Heizgeräte-

Spezialist) mit rd. 1.300 Mitarbeitern

3)

Aufgrund der regionalen Lage und Nähe zu Solling und

Weserbergland auch touristisch bedeutsam

Quellen: 1) vgl. Einzelhandelskonzept für die Stadt Holzminden, 3/2013, S. 9; 2) https://www.symrise.com/de/; 3) https://www.stiebel-eltron.de/de/home.html

Seite 17KREISSTADT HOLZMINDEN

EINZELHANDELSRELEVANTE ECKDATEN AUF EINEN BLICK

KAUFKRAFT 2016 IM VERGLEICH1)

8.000

7.000 6.485 €

6.455 € 6.342 €

5.932 € 2)

6.000

Die Kaufkraft per Ein- 5.000

wohner in Holzminden

liegt mit 6.342 Euro 4.000

annähernd auf bundes- 3.000

republikanischem

Niveau. 2.000

1.000

0

Hannover Niedersachsen Holzminden Deutschland

Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 11; 2) https://www.wirtschaftsfoerderung-hannover.de/Standortinformation/

Wirtschaftskraft/Kaufkraft-und-Einzelhandelskaufkraft

Seite 18KREISSTADT HOLZMINDEN

EINZELHANDELSZENTRALITÄT 2016 IM VERGLEICH

EINZELHANDELSZENTRALITÄT 2016 IN NIEDERSÄCHSICHEN GEMEINDEN AB 10.000

„Wesentliche Kennzahl zur EINWOHNERN

Untersuchung der Kaufkraft-

bindung einer Gemeinde ist BRD 100 1)

die Zentralitätskennziffer,

Indexwert 100 =

die das Verhältnis des am Bundesdurchschnitt

Ort getätigten Umsatzes zu Niedersachsen 97,9 2)

der am Ort vorhandenen

Nachfrage abbildet. Göttingen 154 3)

Ist dieser Wert größer als

100,0, zeigt dies insgesamt Wolfsburg 107,3 4)

Nachfragezuflüsse aus dem

Umland an. Je größer der

Holzminden 135,3

Einzelhandelszentralitäts- 1)

wert ist, desto stärker ist

0 50 100 150 200

die Sogkraft, die von der

Gemeinde ausgeht.“1)

Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 11; 2) http://www.gfk.com/de/insights/press-release/kaufkraft-der-deutschen-steigt-2016-

um-2-prozent/; 3) http://www.free-ihk-hannover.de/web/index.php?rubrik=sta_details&rubrik2=sta_portrait&stadt=30050&referrer=sta_details; 4) https://www.ihk-

lueneburg.de/produkte/Interessenvertretung/Standpunkte-und-Analysen/Kaufkraftdaten-im-Vergleich/859564

Seite 19PWF 170 – SB-WARENHAUS HOLZMINDEN

MIKROSTANDORT UND OBJEKT

Seite 20KAUFLAND

OBJEKTANSICHTEN

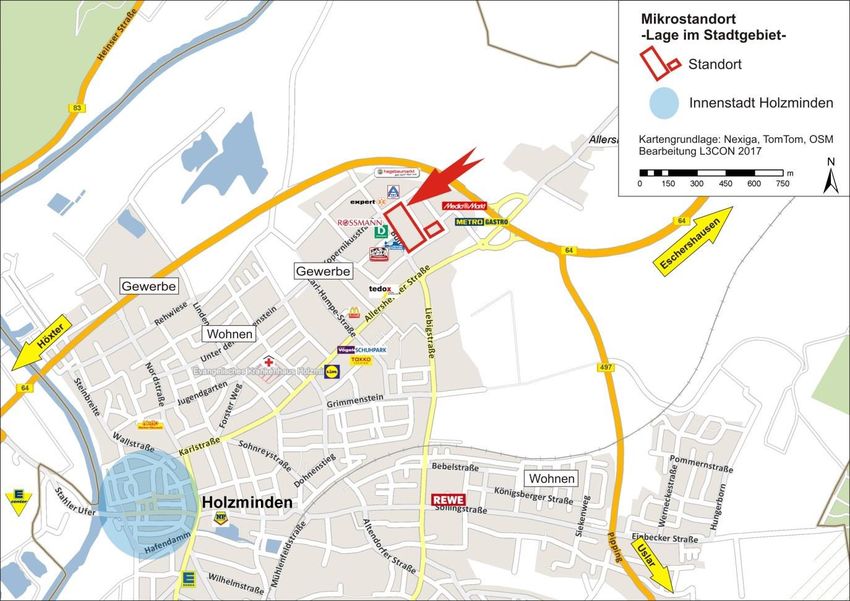

Seite 21SB-WARENHAUS HOLZMINDEN

LAGE IM GEWERBEGEBIET BÜLTE

Bülte ist neben der Innenstadt der

zweite bedeutende Einzelhandels-

standort (Fachmarktagglomera-

tion)1)

Rd. 11 Prozent der Holzmindener

Einzelhandelsbetriebe…2)

…aber mit rd. 40 Prozent der

Verkaufsfläche der Gesamtstadt2)

Adresse: 3)

Bülte 4

37603 Holzminden

Quellen: 1) L3CON a. a. O., S. 15; 2) BBE Handelsberatung: Einzelhandelskonzept für die Stadt Holzminden 3/2013; S. 17; 3) vgl. L3CON a. a. O., S. 17 Seite 22SB-WARENHAUS HOLZMINDEN

MIKROSTANDORT BÜLTE

Zahlreiche Magnetbetriebe sorgen

für hohe Kundenfrequenz

Hagebau- und Gartenmarkt1)

Expert, Media Markt

ALDI, Deichmann, ROSSMANN

Dänisches Bettenlager, Fressnapf und

weitere

Sehr gute Verkehrsanbindung:

Unmittelbar an der Bundesstraße

B 64 mit direkter Abfahrt zur

Hauptstraße und somit zum

Objekt2)

4)

Sehr gute Visibilität3)

Quellen: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 14; 2) vgl. L3CON a. a. O., S. 15; 3) vgl. L3CON a. a. O., S. 16; 4) vgl. L3CON a. a. O., S. 17

Seite 23SB-WARENHAUS HOLZMINDEN

MIKROSTANDORT BÜLTE

Fachmarktagglomeration mit

übergemeindlicher Versorgungsbedeutung

Neben der Innenstadt bedeutendster

Einzelhandelsstandort für Holzminden und

die Region

Seite 24SB-WARENHAUS HOLZMINDEN

MIKROSTANDORT BÜLTE

Seite 25SB-WARENHAUS HOLZMINDEN

OBJEKT-ECKDATEN1)

Objektart: SB-Warenhaus

Standort: Bülte 4

37603 Holzminden

Grundstücksgröße: rd. 36.000 m²

Mietfläche: rd. 9.840 m²

Pkw-Stellplätze: 580

Baujahr: 1976 – seitdem mehrfach erweitert

Quelle: 1) vgl. Emissionsprospekt HAHN Pluswertfonds 170 – SB-Warenhaus Holzminden Seite 26SB-WARENHAUS HOLZMINDEN OBJEKTSTRUKTUR1) Gebäude mit rd. 9.840 m² Mietfläche Überwiegend eingeschossig (abgesehen von Technik- und Nebenräumen) SB-Warenhaus mit 6.000 m² Verkaufsfläche Vorkassenzone mit Konzessionärsflächen (Apotheke, Bäcker, Imbiss u. a.) Weitere Konzessionärsflächen an der Nord- seite des Gebäudes mit separatem Zugang SB-Tankstelle im nördlichen Teil des Grundstücks Quelle: 1) vgl. Emissionsprospekt HAHN Pluswertfonds 170 – SB-Warenhaus Holzminden Seite 27

SB-WARENHAUS HOLZMINDEN

MARKTPOSITIONIERUNG1)

Langjährig etablierter, dominierender Nahversorgungsstandort

Kaufland flächengrößter Lebensmittelanbieter in Holzminden

Nennenswerte regionale Ausstrahlung über die Stadtgrenzen hinaus

Überschaubare Wettbewerbssituation in Holzminden sowie im Umland2)

Keine wettbewerbsrelevanten Planungen in der Stadt absehbar3)

Quelle: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 22; 2) L3CON a. a. O., S. 29; 3) Nach Auskunft der Stadtplanung Holzminden und eigenen

Recherchen der Hahn Gruppe

Seite 28SB-WARENHAUS HOLZMINDEN

MIETSITUATION

Ankermieter: Kaufland Warenhandel Sachsen-Anhalt-Ost GmbH & Co. KG mit

Untermietern in der Vorkassenzone wie u. a. Schlüsseldienst,

Presse/Tabak, Asia Imbiss, Imbiss, Apotheke, Bäcker, Metzger,

Friseur

Bonität: gem. Creditreform: *140* = ausgezeichnete Bonität (08.08.2017)1)

Mietvertrag: Festmietvertrag mit Betreiberverpflichtung mit Laufzeit bis

31.12.2027 sowie 1 x 10 Jahre Verlängerungsoption

Ist-Jahresmiete (netto): 1.218.645 Euro

Durchschnittliche Miete 10,32 Euro/m²

(netto):

1) Kaufland Warenhandel Sachsen-Anhalt-Ost GmbH & Co. KG (Mithaftender: Kaufland Stiftung & Co. KG; Bonität gemäß Crefo: *130*, 08.08.2017) Seite 29SB-WARENHAUS HOLZMINDEN

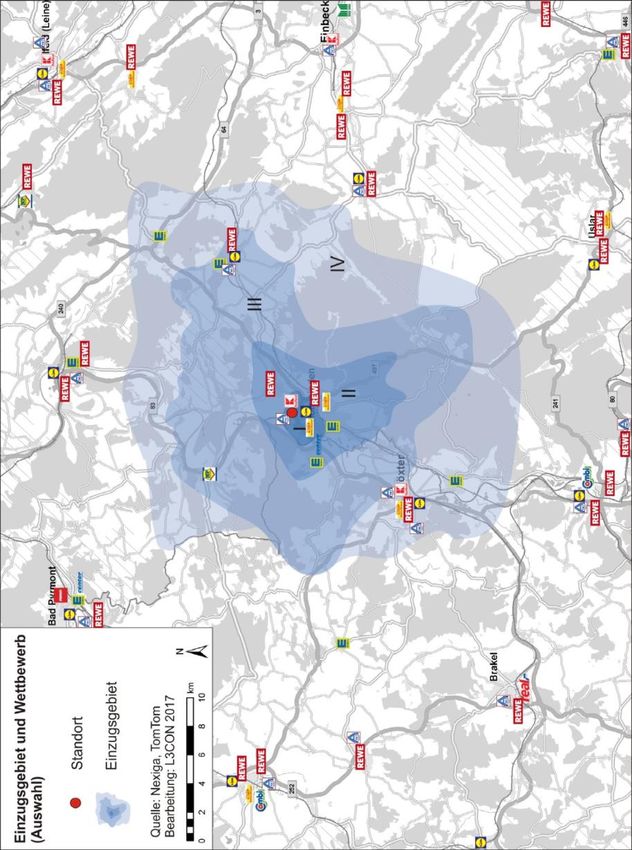

KUNDEN-EINZUGSGEBIET

Kernzone I: ca. 5.700 Einwohner1)

Zone II: ca. 18.600 Einwohner1)

Zone III: ca. 21.600 Einwohner1)

Zone IV: ca. 29.500 Einwohner1)

Gesamt- ca. 75.400 Einwohner1)

einzugsgebiet

2)

Dominierender Einzelhandelsstandort mit weiträumigem Versorgungsgebiet

Quelle: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 31; 2) L3CON a. a. O., S. 32 Seite 30AUSZUG AUS STANDORTGUTACHTEN HOLZMINDEN

GESAMTBEWERTUNG1)

Kernstadt mit überdurchschnittlicher Bevölkerungsdichte

Bedeutender regionaler Arbeitsplatzstandort mit positivem Pendlersaldo

Makrostandort mit guter Verkehrsanbindung und guter Visibilität

Mikrostandort in verkehrsgünstiger Lage im Gewerbegebiet Bülte (Fachmarktagglomeration)

Langjährig etablierter, dominierender Versorgungsstandort

Bonitätsstarker Hauptmieter mit guter Marktdurchdringung

„Für das hier betrachtete SB-Warenhaus sind in der Summe der betrachteten Faktoren

zufriedenstellende bis gute markt- und standortseitige Rahmenbedingungen zu konstatieren.“

Quelle: 1) vgl. L3CON, Standort-, Markt- und Objektanalyse, April 2017, S. 36 Seite 31SB-WARENHAUS HOLZMINDEN

FAZIT

Einzelhandelsstandort mit hoher Zentralität

Weiträumiges Versorgungsgebiet – hohe übergemeindliche Versorgungsbedeutung

Dominierender Versorgungsstandort in der Stadt und im näheren Umland

Standort profitiert von Koppelungseffekten durch Fachmarktagglomeration

Flächengrößter, dominierender Lebensmittelhändler in Holzminden

Seite 32PWF 170 – SB-WARENHAUS HOLZMINDEN INVESTMENTVERMÖGEN1) Quelle: 1) vgl. Emissionsprospekt HAHN Pluswertfonds 170 – SB-Warenhaus Holzminden Seite 33

PLUSWERTFONDS 170

ECKDATEN (1/9)

Rechtsform: Hahn SB-Warenhaus Holzminden GmbH & Co.

geschlossene-Investment-KG

Beteiligungsart: Mittelbare Kommanditbeteiligung über eine Treuhand-

gesellschaft als Treugeber oder optional als direkt

beteiligter Kommanditist

Haftung: Beschränkt;

0,1 Prozent des Zeichnungsbetrages (ohne Agio)

Prospektverantwortliche: DeWert Deutsche Wertinvestment GmbH,

(KVG – gem. §268 Abs. 1 KAGB) Buddestraße 14, 51429 Bergisch Gladbach

100-prozentige Tochtergesellschaft der Hahn Gruppe

(Geschäftsbetriebserlaubnis der BaFin vom 2. April 2014)

Veröffentlichung Verkaufs- https://www.hahnag.de/kvg/publikationen/

prospekt:

Seite 34PLUSWERTFONDS 170

ECKDATEN (2/9)

Dauer der Beteiligung: Befristete Fondslaufzeit bis zum 31.12.2032

Besteuerung: Einkünfte aus Vermietung und Verpachtung (soweit

Anteile in Privatvermögen gehalten werden) sowie zum

geringen Teil aus Kapitalvermögen

Mindestzeichnungsbetrag: 20.000 Euro zzgl. 5 Prozent Agio

Einzahlungen (Eigenkapital): 10 Prozent des Zeichnungsbetrages 14 Tage nach

Annahme der Zeichnungsunterlagen

Restbetrag auf Anforderung der Treuhänderin/

bzw. 14 Tage vor Fondsschließung

Fondsschließung ist geplant zum 31.12.2017

Seite 35PLUSWERTFONDS 170

ECKDATEN (3/9)

IN EURO

Fondsvolumen (inkl. Agio) 22.925.000

Fremdkapital 7.700.000

Eigenkapital Gesamt 15.225.000

Eigenkapital Gründungsgesellschafter 754.000

Emissionskapital (Anleger) 13.746.000

Agio (5 Prozent des EK) 725.000

Fremdkapitalquote (der Gesamtinvestitionskosten, d. h. inkl. Agio): 33,6 Prozent

1) Finanzierungsquote bezogen auf den Gesamtaufwand der Investition inkl. 5 Prozent Agio

Seite 36PLUSWERTFONDS 170

ECKDATEN (4/9)

Prognostizierte Ausschüttungen: 5,0 Prozent p. a.

ab Beitritt erstmals anteilig

vorgesehen für Q1/2018 zum

31.03.2018

Durchschnittliche Ausschüttung bis 2032 vor Steuern: 4,67 Prozent

Durchschnittliches steuerliches Ergebnis p. a.

(2017–2032 dividiert durch Anzahl Jahre (15)): 3,68 Prozent

Steuerlicher Totalüberschuss erreicht im: Geschäftsjahr 2018

Seite 37PLUSWERTFONDS 170

ECKDATEN (5/9)

Kaufpreis der Immobilie (Immobilienwert): 22.200.000 Euro

entspricht Anteil am Gesamtaufwand: 88,11 Prozent

Marktwert der Immobilie gemäß Gutachter: 20.200.000 Euro

Anschaffungskosten: 16,58-Faches der Jahresnettokaltmiete

Veräußerungsfaktor (inkl. Agio): 18,81-Faches der Jahresnettokaltmiete

(ohne Agio): 18,22-Faches der Jahresnettokaltmiete

Fondsabhängige Kosten (Initialkosten): 2.344.000 Euro, entspricht 10,22 Prozent

der Gesamtinvestitionskosten

Seite 38PLUSWERTFONDS 170

ECKDATEN (6/9)

FINANZIERUNG DER FONDSGESELLSCHAFT

Darlehen 1. Langfristfinanzierung Volksbank in Schaumburg eG

Darlehenssumme 5.800.000 Euro

Zinssatz p. a. (nominal/effektiv) 2,13 Prozent/2,15 Prozent

Auszahlungskurs 100 Prozent

Laufzeit der Zinsfestschreibung 30.12.2027

Tilgung 2,0 Prozent p. a. zzgl. ersparter Zinsen ab 01.01.2018

1) Finanzierungsquote bezogen auf den Gesamtaufwand der Investition inkl. 5 Prozent Agio

Seite 39PLUSWERTFONDS 170

ECKDATEN (7/9)

FINANZIERUNG DER FONDSGESELLSCHAFT

Darlehen 2. Langfristfinanzierung Volksbank in Schaumburg eG

Darlehenssumme 2.020.000 Euro

Zinssatz p. a. (nominal/effektiv) 2,20 Prozent/2,22 Prozent

Auszahlungskurs 100 Prozent

Laufzeit der Zinsfestschreibung 30.12.2027

Tilgung 4,66 Prozent p. a. zzgl. ersparter Zinsen ab 01.01.2018

1) Finanzierungsquote bezogen auf den Gesamtaufwand der Investition inkl. 5 Prozent Agio

Seite 40PLUSWERTFONDS 170

ECKDATEN (8/9)

Restverschuldung 2027

im Verhältnis zu der Jahressollmiete: 3,85-fach

Prognostizierter Anschlussfinanzierungssatz: 4,00 Prozent p. a.

Tilgung: 2,00 Prozent p. a.

Restverschuldung 2032

im Verhältnis zu der Jahresmiete

(prognostiziertes Ende der Fondslaufzeit): 3,21-fach

Seite 41PLUSWERTFONDS 170

ECKDATEN (9/9)

KONSERVATIVE KALKULATIONSPRÄMISSEN

Vorsichtige Inflationsannahme:

1,25 Prozent p. a. bis einschließlich 2018

1,50 Prozent p. a. bis einschließlich 2020

1,75 Prozent p. a. bis einschließlich 2032

Vorsorgliche Kalkulation für Modernisierungsaufwendungen/-zuschüsse in Höhe von einer

halben Jahresmiete des Mieters

Angenommener Verkaufsfaktor (prospektiertes Verkaufsszenario): 14,5-fach

Seite 42VERBRAUCHERPREISE IN DEUTSCHLAND

KALKULATION FÜR PWF 170

INFLATIONSRATE IN DEUTSCHLAND VON 1952 BIS 2016 IN PROZENT

Durchschnitt der vergangenen 20 Jahre (1,33 % p. a.)

Durchschnitt der vergangenen 10 Jahre (1,24 % p. a.)

Durchschnitt der vergangenen 12 Monate (1,60 % p. a.)

Durchschnitt über die Fondslaufzeit (1,68 % p. a.)

Quelle: vgl. Emissionsprospekt, S. 59

Seite 43KAPITALEINSATZ- UND RÜCKFLUSSRECHNUNG

PROGNOSEBEISPIEL AUF BASIS BETEILIGUNG 100.000 EURO ZZGL. 5 PROZENT AGIO

STEUERSATZ 30 % STEUERSATZ 42 %

Kapitaleinsatz - 100.000 Euro - 100.000 Euro

Agio (5 Prozent) - 5.000 Euro - 5.000 Euro

Kapitaleinsatz 2017 - 105.000 Euro - 105.000 Euro

Summe Ausschüttungen bis 2032 70.000 Euro 70.000 Euro

Summe Steuerzahlungen bis 2032 -17.510 Euro -24.514 Euro

Anteilswert 2032 auf Basis 14,5-facher

Jahresmiete1) 121.054 Euro 121.054 Euro

Vermögenszuwachs bis 2032 68.544 Euro 61.540 Euro

Durchschnittlicher Vermögenszuwachs

nach Steuern p. a.2) 4,35 % 3,91 %

1) Wertansatz: (14,50 x kalkulierte Jahresmiete 2033 - Restschuld des Objektkredits + Liquiditätsreserve - erfolgsabhängige Vergütung der DeWert Deutsche Wertinvestment GmbH) x

Anteilsquote; 2) Einfacher Mittelwert der über die gesamte Fondslaufzeit prognostizierten Gesamterträge im Verhältnis zum Kapitaleinsatz im Jahr 2017

Seite 44PLUSWERTFONDS 170

HOLZMINDEN

SENSITIVITÄTSANALYSE – WESENTLICHE ERGEBNISWIRKSAME KALKULATIONSPARAMETER1)

EINFLUSSFAKTOR VERSCHLECHTERUNG PROSPEKT VERBESSERUNG

Inflationsannahme 1,00 % p. a. Staffel 2,00 % p. a.

Instandhaltungskosten 6,50 Euro/m² p. a. 5,00 Euro/m² p. a. 3,50 Euro/m² p. a.

Einfluss von Kosten der 6% 3%

Mietvertragsverlängerung* 12 Monatsmieten 6 Monatsmieten kostenfrei

Verkaufsmultiplikator 13,5-fach 14,5-fach 15,5-fach

Anschlussfinanzierungssatz 6,00 % 4,00 % 2,00%

KUMULATIVES EINTRETEN ALLER GENANNTEN EINFLUSSFAKTOREN

Auszahlung vor Steuern 56,34 % 70,00 % 82,64 %

Anteilswert im Jahr 2032 103,52 % 121,05 % 128,07 %

* Zusätzlich zu den angesetzten Instandhaltungskosten wurden für eventuelle Kosten im Zusammenhang mit Anschlussvermietungen oder auch Mietvertragsverlänger-

ungen zum Ende der Festlaufzeit des Mietvertrages mit der Kaufland Vertrieb ALPHA GmbH & Co. KG im Jahr 2031 einmalige Kosten in Höhe einer halben Jahresmiete

und für die übrigen Mietverhältnisse ein fortlaufendes pauschales Mietausfallwagnis in Höhe von 3 Prozent der kalkulierten Jahresmiete kalkuliert.

Seite 45PLUSWERTFONDS 170

HOLZMINDEN – SENSITIVITÄTSANALYSE

SENSITIVITÄTSANALYSE – ERFORDERLICHE MINDEST-VERKAUFSPREISE1) ZUR GEWÄHRLEISTUNG DES KAPITALEINSATZES2)

Verkaufsfaktoren (vor Steuern) Verkaufsfaktoren (nach Steuern) Darlehens-Restvaluta

20,00

18,00

16,00

Angenommener/prospektierter

14,00 Verkaufskurs 14,5-fach

12,00

10,00

8,00

6,00

4,00

2,00

0,00

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032

1) Jahresmietenfaktor nach Abzug Darlehensrestvaluta, Auflösung Liquiditätsreserve, Zurechnung empfangener Ausschüttungen sowie bei Betrachtung nach Steuern

(42 Prozent zzgl. Solidaritätszuschlag)

2) Betrachtung auf Basis Kapitaleinsatz zzgl. 5 Prozent Agio

Seite 46PLUSWERTFONDS 170

HOLZMINDEN – FAZIT

MAKRO- UND MIKROSTANDORT – MITTELZENTRUM HOLZMINDEN

Attraktiver Einkaufsstandort in sehr günstiger Verkehrslage

ANLAGEOBJEKT UND MIETER

Langjährig etabliertes SB-Warenhaus

Kaufland – bonitätsstarker Mieter bis 31.12.2027

RENDITEORIENTIERTER VERMÖGENSBAUSTEIN

5,0 Prozent Ausschüttung p. a.

Konservative Finanzierung: 33,6 Prozent FK-Quote (inkl. Agio)

Ab 20.000 Euro zzgl. 5 Prozent Agio für qualifizierte Privatanleger

Seite 47PLUSWERTFONDS 170

SB-WARENHAUS HOLZMINDEN – RISIKEN (1/3)

RISIKEN DER BETEILIGUNG

Da der Anleger mit der unternehmerischen Beteiligung ein langfristiges Engagement eingeht,

sollten in die Anlageentscheidung alle in Betracht kommenden Risiken einbezogen werden.

Nachfolgend erfolgt eine unvollständige und stark verkürzte Darstellung wesentlicher Risiken.

Eine ausführliche Darstellung der Risiken ist ausschließlich dem Verkaufsprospekt zu dieser

Vermögensanlage zu entnehmen.

Geschäftsrisiko: Unternehmerische Beteiligung mit der Möglichkeit des Totalverlustes der

Beteiligungssumme zzgl. Agio. Der wirtschaftliche Erfolg der Investition und damit auch der

Erfolg der Vermögensanlage kann nicht mit Sicherheit prognostiziert werden. Höhe und

Zeitpunkt von Zuflüssen können daher weder zugesichert noch garantiert werden.

Vermietungsrisiko: Abhängigkeit von dem Hauptmieter. Die Mieterbonität kann sich negativ

ändern und zu Zahlungsausfällen führen. Ferner bestehen Anschlussvermietungsrisiken.

Seite 48PLUSWERTFONDS 170

SB-WARENHAUS HOLZMINDEN – RISIKEN (2/3)

RISIKEN DER BETEILIGUNG

Eingeschränkte Fungibilität: Da es keinen geregelten Zweitmarkt für Kommanditanteile gibt,

ist die Handelbarkeit eingeschränkt und es kann unter Umständen kein fairer Veräußerungs-

preis erzielt werden.

Standortrisiken: Mögliche negative Entwicklung des regionalen bzw. überregionalen Immo-

bilienmarktes, Risiko der negativen Entwicklung des Einzelhandelsstandortes, Rückgang der

Nachfrage nach Einzelhandelsflächen am Standort aufgrund von Verlagerungseffekten, z. B. in

Folge von einer Ausweitung des Internethandels oder von attraktiveren Konkurrenzobjekten.

Emittentenrisiko: Der Emittent kann aufgrund geringerer Einnahmen und/oder höherer Ausga-

ben als prognostiziert zahlungsunfähig werden oder in Überschuldung geraten. Die daraus

folgende Insolvenz des Emittenten kann zum Verlust des eingesetzten Kapitals führen, da der

Emittent keinem Einlagensicherungssystem angehört.

Seite 49PLUSWERTFONDS 170

SB-WARENHAUS HOLZMINDEN – RISIKEN (3/3)

RISIKEN DER BETEILIGUNG

Finanzierungsrisiko: Die Investition wird zum Teil über Fremdkapital finanziert, das unab-

hängig von der Einnahmesituation des Emittenten zu bedienen ist. Hieraus resultieren Insol-

venzrisiken, soweit Zins und Tilgung aufgrund fehlender Einnahmen nicht bedient werden

können. Des Weiteren bestehen nach Darlehensablauf entsprechende Anschlussfinanzierungs-

risiken, z. B. hinsichtlich der Kreditvergabe oder der Höhe des Kapitaldienstes.

Seite 50HAHN GRUPPE

VERFÜGBARE UNTERLAGEN

Prospekt „Hahn Pluswertfonds 170 – SB-Warenhaus Holzminden“

Factsheet / Flyer

WP-Gutachten

Hahn Retail Real Estate Report 2017/2018

Performancebericht 2016

Seite 51IHRE ANSPRECHPARTNER

BEI DER HAHN GRUPPE

DeWert Deutsche Wertinvestment GmbH

Die Kapitalverwaltungsgesellschaft der HAHN-Immobilien-Beteiligungs AG

Bernd Wrobel Raffaella Aimola Paschalis Christodoulidis

Telefon: 02204 9490-128 Telefon: 02204 9490-105 Telefon: 02204 9490-262

Mobil: 0151 15144128 raimola@de-wert.de Mobil: 0151 15144262

bwrobel@de-wert.de pchristodoulidis@de-wert.de

Seite 52WICHTIGER HINWEIS:

DISCLAIMER

Diese Präsentation für Vertriebspartner dient allein Informationszwecken und stellt insbesondere kein An-

gebot und keine Aufforderung zur Abgabe eines solchen Angebotes zum Kauf, Verkauf oder zur Zeichnung

irgendeines Anlagetitels oder einer Finanzdienstleistung dar.

Ebenso wenig handelt es sich bei dieser Präsentation im Ganzen oder in Teilen um einen Verkaufsprospekt.

Insofern stellen die hier enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als Grund-

lage einer möglichen Kauf- oder Verkaufsentscheidung eines Investors.

Es wird dringend empfohlen, dass jeder Investor vor einer Kaufentscheidung den vollständigen

Verkaufsprospekt und die wesentlichen Anlegerinformationen liest, die in deutscher Sprache als Print- oder

elektronische Version bei der DeWert Deutsche Wertinvestment GmbH, Buddestraße 14, 51429 Bergisch

Gladbach, Telefon 0204 – 9490-200 oder per E-Mail an info@de-wert.de erhältlich sind.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen basieren auf

Quellen, die vom Verfasser für zuverlässig erachtet wurden. Die aufgrund dieser Quellen in der vorstehen-

den Präsentation geäußerten Meinungen und Prognosen stellen unverbindliche Werturteile dar, für deren

Richtigkeit und Vollständigkeit keinerlei Gewähr übernommen werden kann. Eine Garantie für die Aktualität

und fortgeltende Richtigkeit kann daher nicht gegeben werden.

Seite 53Sie können auch lesen