Smart Grids Energiewende erfordert intelligente Elektrizitätsnetze - Smart Grids, Auer/ Heng, Nov. 2011

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Smart Grids

Energiewende erfordert intelligente Elektrizitätsnetze

Smart Grids, Auer/ Heng, Nov. 2011

Smart Grids

1 Wende der Energiewende

2 Europäisches Supernetz ante portas

3 Intelligenz gefragt

4 Fazit: Neue Energienetze nötig

1

Deutsches Energiekonzept vom Herbst 2010

Wichtige Punkte

Weiterhin steigende Bedeutung der erneuerbaren Energien

– Anteil am Bruttoendenergieverbrauch soll bis 2050 auf 60% steigen (2010: 11%)

– Anteil am Bruttostromverbrauch soll bis dahin auf 80% zunehmen (2010: 16,8%)

Reduktionsziel für THG-Emissionen: -80% bis -95% bis 2050 gg. 1990

Energieeffizienz wichtiges Ziel: Verringerung des Primärenergieverbrauchs bis

2050 um 50% (gg. 2008); Stromverbrauch soll bis 2050 um 25% sinken

Kernenergie als Brückentechnologie: Laufzeitverlängerung um 8 bis 14 Jahre

Sanierungsrate für Gebäude soll von 1% auf 2% verdoppelt werden

Im Verkehr soll der Endenergieverbrauch bis 2050 um 40% (gg. 2005) sinken

Bedeutung von Energienetzen und Speichertechnologien wird hervorgehoben

Investitionsvolumen liegt in einer Größenordnung von etwa EUR 20 Mrd. p.a.

Smart Grids, Auer/ Heng, Nov. 20111

Energiewende in Deutschland nach Fukushima: Sechs-

Punkte-Plan der Bundesregierung

Kehrtwende in der aktuellen Energiepolitik: möglichst schneller Ausstieg aus

der Kernenergie

Sechs-Punkte-Plan für eine beschleunigte Energiewende:

1. Erneuerbare zügig ausbauen: Betonung von Offshore-Windkraft und Repowering,

Kosteneffizienz der Förderung und Netzintegration

2. Netze und Speicher ausbauen: Fokus liegt auf niedrigeren regulatorischen Hürden

3. Energieeffizienz steigern: Bedeutung des Gebäudebestands wird hervorgehoben

4. Schneller Neubau flexibler Kraftwerke: Gas wird – anders als im Energiekonzept vom

Herbst 2010 – als Energieträger explizit erwähnt

5. Neuausrichtung der Energieforschung: z.B. Fokussierung auf Netze und Speicher

6. Transparente Bürgerbeteiligung

Sechs-Punkte-Plan bleibt an vielen Stellen vage

Energiewende ist möglich, wenn Rahmenbedingungen angepasst werden

Smart Grids, Auer/ Heng, Nov. 20111

Aktuelle Energiewende trifft auf neue Hürden

Bundesrat hat zwei entscheidende Gesetze gekippt

– Bundesländer finanzieren die Zuschüsse für Hausbesitzer nicht mit, damit diese ihre Häuser

energetisch sanieren. 2%-Sanierungsziel für Gebäude so nicht erreichbar!

– Im Kern ging es um die erhöhte Abschreibung von Kosten der Gebäudesanierung; diese

Vorschläge sind derzeit ohne hinreichende politische Unterstützung

– Dies ist besonders kritisch weil: 1. Gebäude stehen für rund 40% des Energieverbrauchs, 2.

Deshalb sind sie „der Schlüssel“ für mehr Energieeffizienz

– Bundesrat blockiert seit September 2011 ein Gesetz für Pilotanlagen, das die Entsorgung des

Treibhausgases Kohlendioxid im Untergrund ermöglicht hätte (als Alternative zur Entsorgung in

der Atmosphäre)

– Dies bremst den Bau von Kohle- u. Gaskraftwerken; diese sind zum Ausgleich des

schwankenden bzw. noch nicht ausreichenden Ökostroms erforderlich

Weitere Überraschungen

– Erster Konzern (e.on) hat gegen die neue Brennelementesteuer geklagt (Hamburger Finanzgericht

gab Eilantrag statt – das hatte Bundesregierung nicht erwartet!)

– Drei Versprechen wackeln: 1. EEG sollte nicht über 3,5 Cent/kWh steigen (demnächst wohl 3,8

ct/kWh); 2. Keine Atomstromimporte (schon heute Temelin-Strom über Österreich); 3. Klimaschutz

sollte nicht unter KE-Ausstieg leiden (tatsächlich wg. mehr Kohlestrom wohl bis 2020 etwa 5%

mehr CO2-Emissionen)

Energiewende in Deutschland ist noch sehr am Anfang & hat viele Baustellen

Smart Grids, Auer/ Heng, Nov. 2011Smart Grids

1 Wende der Energiewende

2 Europäisches Supernetz ante portas

3 Intelligenz gefragt

4 Fazit: Neue Energienetze nötig2

Stromverbrauch (aller Kundengruppen!) steigt seit Dekaden

Europaweit relativ stetiger Preisanstieg für Elektrizität

EEX1 Strompreisentwicklung seit 20032

1 Die European Energy Exchange AG (EEX) mit Sitz in Leipzig entstand im Jahr 2002 durch die Fusion der deutschen Strombörsen Frankfurt und Leipzig.

2 Die Entwicklung der Vergangenheit lässt keinen Schluss auf die künftige Entwicklung zu.

3 Grundlage sind die Tagesschlusskurse des jeweils nächsten Jahres-Baseload-Future, veröffentlicht von der Strombörse EEX. Bei Jahres-Baseload-Futures handelt es

sich um Kontrakte, bei denen eine Strommenge von einem Megawatt während der Dauer von einem ganzen Kalenderjahr von einem Lieferanten an einen Abnehmer zu

einem festen Preis geliefert wird.

Smart Grids, Auer/ Heng, Nov. 20112

Ein beschleunigter Netzausbau in Europa brächte mehr

Effizienz & Rationalität in die europäische Stromversorgung

Große Herausforderungen der Klima- u. Energiepolitik sind global

– Steigende Klimagefahren, Energiepreise & Importabhängigkeit bei fossilen Energien

Für Vorreiter Europa/DE sind Infrastrukturprojekte (v.a. Strom) entscheidend

– EU-weite Liberalisierung der Strom- u. Gasmarkte Ende der 90er war ein Anfang

– Heute sind die Herausforderungen komplexer: Es geht um die EU-weite Optimierung

von Stromerzeugung & -verbrauch; diese erfordert

– 1. Auf-/Ausbau eines wahrlich europäischen Supernetzes für den Stromferntransport,

– 2. zeitgleiche Verfügbarkeit von Smart Grids auf lokaler Mikroebene (Verteilerebene)

Dt. Energiekonzept vom Herbst 2010 trägt beiden Dimensionen Rechnung

– Die gewünschte Expansion der Erneuerbaren u. deren Integration in die

Stromversorgung bliebe ohne leistungsfähige Netzinfrastruktur reine Makulatur

Daneben treiben viele rechtl. Vorgaben Smart Grid, Smart Metering & EE

– Neben EnWG u. EEG das Energieeffizienzgesetz (EnEfG), das Erneuerbare-Energien- Wärmegesetz

(EEWärmeG), die Messzugangsverordnung (MessZV), das Förderprogramm e-Energy, der nationale

Entwicklungsplan Elektromobilität sowie die EU-Richtlinie über erneuerbare Energien

Smart Grids, Auer/ Heng, Nov. 20112

Supernetz öffnet viele Fenster

Dank der Netze sind neue Windkapazitäten v.a. im Norden möglich

– Regional unterschiedliche Windernten werden ausgeglichen u. verstetigt

– Weitere grüne Technologien wie Gezeiten- u. Wasserkraftwerke sind integrierbar

– Management von Überschussmengen vereinfacht, z.B. mittels Pumpspeicher oder

anderer Speichertechnologien wie Druckluft, Wasserstoff oder Elektrobatterien

Nordsee-Offshore-Netzinitiative (MoU Ende 2010) gilt als gelungenes Beispiel

für länderübergreifende System- u. Marktintegration

– Investitionskosten des Nordseeprojekts: EUR 30 Mrd. in 10 Jahren

– Kapazität geplanter Nordsee-Windparks >100 GW (100 Kohlekraftwerke a 1.000 MW)

– Deutschland wäre der Hauptprofiteur wg. zentraler Lage und langer Küsten

– Die Integration von Mittel- und Südeuropa in das Gleichstrom-“Autobahnnetz“ steigert

dessen Leistungsfähigkeit

Smart Grids, Auer/ Heng, Nov. 20112

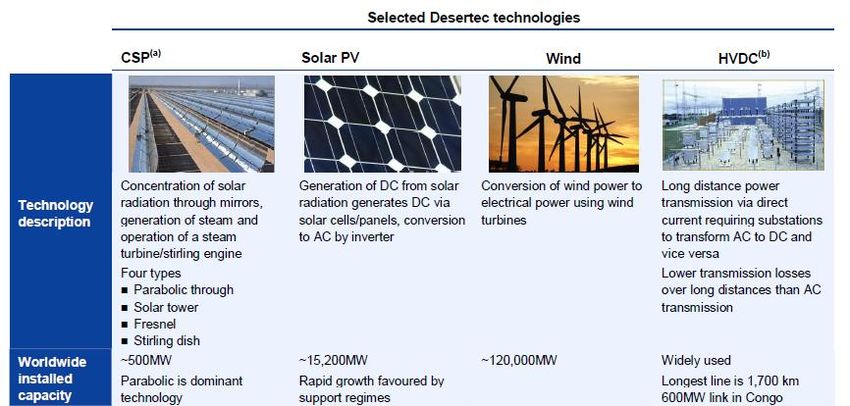

Interkontinentale Elektrifizierung erfordert bessere Netze

Vision bestand schon lange

Neue Dynamik seit Juli 2009:

Gründung Desertec Industrial

Initiative (DII) durch 12 Unternehmen

– Konzept fußt auf der Trans-

Mediterranean Renewable Energy

Cooperation, einer Initiative des Club

of Rome

Ziel: Bis 2050 zeitgleich Energie- &

Klimaziele erreichen

– Nachhaltigkeit der Stromversorgung

– Mehr Sicherheit &

– Relativ niedrige Energiekosten

– Hohe gesellschaftliche Akzeptanz

Spezialität: Nutzung auch der

Energiepotenziale von Wüsten

Smart Grids, Auer/ Heng, Nov. 20112

Es gibt eine mehr als 20-jährige Praxis solarthermischer

Kraftwerke (Solarkraftwerken) mit Parabolrinnen-Technik

Quelle: Desertec Industrial Initiative

Smart Grids, Auer/ Heng, Nov. 20112

Ein totales Supernetz hätte für Europa viele Vorteile

Vollintegration ermöglicht mehr Rationalität im europäischen Kraftwerkspark

(z.B. Wind im Norden, PV Süden)

Nutzung der 2/5 ungenutzten, aber wirtschaftl. Wasserkraftpotenziale möglich

Ferntransport auch von traditionell erzeugtem Strom möglich (Netzdimension)

Ein totales Supernetz (inkl. Nordseering, Desertec, Kontinentaleuropa)

erforderte zwar Investitionen EUR >100 Mrd., …

…schaffte aber Voraussetzung für funktionsfähigen Elektrizitäts-Binnenmarkt

– Grenzüberschreitender Wettbewerb könnte Preisauftrieb zügeln

– Profiteure wären alle Stromkunden, also Industrie, Mittelstand & Privathaushalte

Eigendynamik für Supernetz, da große Netzgesellschaften ein Interesse am

Ferntransport & großen Mengen haben

Smart Grids benötigen politische Anreize (wie EEG-Förderung für Grünstrom)

Energie-, Umwelt- u. Wettbewerbsgründe sprechen klar für einen kombinierter

Ausbau von Super- u. Smartgrids

Smart Grids, Auer/ Heng, Nov. 2011Smart Grids

1 Wende der Energiewende

2 Europäisches Supernetz ante portas

3 Intelligenz gefragt

4 Fazit: Neue Energienetze nötig3

Smart Grid: Facettenreiches Feld

Stilisierte Teilaspekte bei Smart Grid und Smart Metering

Moderne Infrastruktur Integration verschiedener Energiequellen

zur Erzeugung und Übertragung

(international auch mittels

Supergrid)

struktur

Infra-

Energiespeicher

Automatisiert

IT-Systeme gesteuerte

management

Übertragung

Energie-

Telekommuni-

Systemsteuerung kationssysteme Automatisiert

gesteuerte

Erzeugung

Einbeziehung des Intelligente

Intell-gente

Endverbrauchers Haushaltsgeräte

technik

(Kühlschrank,

Haus-

Waschm., etc.)

Elektro-

Mobilität

Smart Meter

Quellen: Deutsche Bank, RWE, 2011

Smart Grids, Auer/ Heng, Nov. 20113

Große Investitionen bei Einführung von neuen

Energienetzen notwendig

45.000 km neue Leitungen; Deutschland allein: 3.600 km

EU Investitionsbedarf: EUR 400 Mrd.

– inklusive Übertragungs- und Supernetz sogar EUR 600 Mrd.

– Erhöhung um Faktor 5 möglich …

… falls Großprojekt mit Erdkabel statt Freileitung realisiert werden sollte (z.B. wegen

Bürgerprotesten)

– Investitionsbedarf allein für Smart Meter in Großbritannien: EUR 10 Mrd.

– Britische Regierung fördert Smar Metering in 47 Mio. HH mit EUR 6,5 Mrd.,

Smart Grid mit EUR 550 Mio.

USA Investitionsbedarf: EUR 140 Mrd.

Smart Grids, Auer/ Heng, Nov. 20113

China und USA im rasanten Förderwettlauf

Veranschl. öffentl. Fördervolumen für Smart Grid-Projekte, EUR Mrd.

China

USA

Japan

Südkorea

Spanien

Deutschland

Australien

UK

Frankreich

Brasilien

0 1 2 3 4 5 6

Quellen: ZPryme, DB Research, 2010

Smart Grids, Auer/ Heng, Nov. 20113

Neue Geschäftsmodelle für Elektrizitätswirtschaft,

Mineralölwirtschaft, IT, Telekommunikation

Energieversorger können Energieberater und moderner -Dienstleister

– Ursprüngliches (profitables) Kerngeschäft wankt

– Mit Smart Metering könnte Stromverbrauch in D. um 13 TWh,

Umsatz um EUR 2,8 Mrd. sinken

Telcos als Datentransporteur und Informationsaufbereiter

– Umgang mit großen Kundendatensätzen und bi-direktionalen Informationsaustausch

gefragt

näher beim Geschäftsmodell Telco als bei althergebrachtem Energieversorger

– Ggf. ergänzende Angebote bei Hausautomation, Energielieferung

Mineralölwirtschaft als Händler von Elektrizität mit „Stromzapfsäulen“

– Ggf. Paketangebote bei Energie für Fahrzeug, Haushalt oder Gewerbefläche

Smart Grids, Auer/ Heng, Nov. 20113

Smart Grid: Gesamtwirtschaftliches Potenzial eröffnet

sich zusammen mit Smart Meter

Ende des althergebrachten Zählers per EU-Richtlinie bis 2022

– Schweden vollständig auf Smart Meter umgestellt ;

allerdings: mit geringer technischer Intelligenz

– Italien und Österreich beschäftigen sich derzeit mit der konkreten Umrüstung

Smart Meter

– Bi-direktionale kommunizierende Stromzähler für einzelnen Privathaushalt

– Messen aktuellen Verbrauch, leiten Information an Energieversorger

– Visualisieren von Verbrauchs- und Preisinformation für Endverbraucher über Monitore

im Wohnumfeld

– Ziele: Privaten Verbrauch aus Hochlastzeiten verschieben; „Stromfresser“

identifizieren

Allerdings: Energiewirtschaftliche Steuerung bei Haushaltsgeräten begrenzt

flexibel

– Spielraum für Verschiebung reicht üblicherweise nicht über mehrere Stunden hinaus

– Variabler Anteil des Energieverbrauchs des typischen deutschen Privathaushalts:

8,5%

Smart Grids, Auer/ Heng, Nov. 20113

Haushaltsgeräte nur mit kleinem Anteil

Aufteilung des Energieverbrauchs eines durchschn. deutschen Haushalts, %

5 1.5

8.5

73 12

Kochen Licht Haushaltsgeräte Warmwasser Heizung

Quelle: Siemens, 2011

Smart Grids, Auer/ Heng, Nov. 20113

Wenige Klassen von Geräten mit Steuerungspotenzial

Zeitlich variabel einsetzbare Geräte

– Erledigen Dienstleistung vollautomatisch ohne dabei auf bestimmten Termin

festgelegt zu sein

– z.B. Spül- oder Waschmaschine

Akkumulatoren in technischen Geräten

– Geräte können verzögert aufgeladen werden, da nächster Einsatz nicht unmittelbar

bevor steht

– z.B. Elektrofahrzeuge

Geräte mit Primärnutzen-Speicher

– Speichern Energie vorrauschauend für die zugedachte Dienstleistung

– z.B. Kühlschrank, Warmwasserboiler

Smart Grids, Auer/ Heng, Nov. 20113

Smart Meter: Tücken im Detail

Stromzähler üblicherweise im Keller …

– … vom Festnetzanschluss entfernt

– … dicke Wände erschweren Mobilfunkanschluss

Inhouse-Powerline naheliegende Möglichkeit;

Modem zwischen Zähler und Datenleitung im Dauerbetrieb

– Bei Energieverbrauch (~ 220 kW p.a.) Wirtschaftlichkeit fraglich

Allerdings: auch Möglichkeit für ergänzende Steuerungsmöglichkeiten

– z.B. im Haushaltsgerät integrierter Steuer-Chip

Smart Grids, Auer/ Heng, Nov. 20113

Hürden auf Seiten der Anwender

Vermieter-Mieter-Dilemma: Nutznießer und Investor nicht deckungsgleich

– Vermieter kann Investitionen nur unvollständig und mittelbar auf Mieter überwälzen

Verbraucher erkennen bislang eher Risiken, Furcht vor …

… Eingriff in persönliche Autonomie: 88%

… Datenmissbrauch: 44%

… steigenden Energiekosten: 44%

Dagegen: Nur 31% der deutschen Verbraucher informiert über

Kostensenkungspotenzial durch zeitvariable Stromtarife

– Sparpotenzial : 3% der Stromkosten (von durchschnittl. EUR 800 p.a.)

Anwendern wird hohe intrinsische Begeisterung abverlangt

Smart Grids, Auer/ Heng, Nov. 20113

Privatsphäre als Schlüssel zur Kundenakzeptanz

Menge der anfallenden personenbezogenen Daten nimmt durch intelligentes

Messen stark zu

Verantwortungsvoller und transparenter Umgang mit Daten gegenüber

Öffentlichkeit dokumentieren

– Aufklärung der Kunden über Procedere bei Datenerhebung und – verarbeitung

– Anonymisierung von personenbezogenen Daten

– Durchsetzung eines Auskunftsrecht bzgl. Datenverwendung

– Festlegung von Fristen zur Löschung personenbezogener Daten

– Einführung einer datenschutzrechtliche Zertifizierung

Smart Grids, Auer/ Heng, Nov. 2011Smart Grids

1 Wende der Energiewende

2 Europäisches Supernetz ante portas

3 Intelligenz gefragt

4 Fazit: Neue Energienetze nötig4

Fazit: Energiewende erfordert intelligente Elektrizitätsnetze

Beschleunigte Integration erneuerbarer Energien setzt eine leistungsfähigere

Netzinfrastruktur voraus

Insofern verfolgt das deutsche Energiekonzept den richtigen Ansatz

Eigendynamik bei Umsetzung des europäischen Super Grid

Allerdings: Migration zu Smart Grid und Smart Metering mit Fragezeichen;

Umsetzung leidet unter ...

– … geringem individuellen Vorteil (hinsichtl. Aufgabe Autonomie; Investitionsvolumen)

– … möglichen Interessenskonflikten zwischen Nutznießer und Investor

Markterfolg der Smart Grids erfordert starke politische Anreize

– Direkte Investitionssubventionen

– Rechtliche Gebote

Smart Grids, Auer/ Heng, Nov. 2011© Copyright 2011. Deutsche Bank AG, DB Research, D-60262 Frankfurt am Main, Deutschland. Alle Rechte vorbehalten. Bei Zitaten wird um Quellenangabe „Deutsche Bank Research“ gebeten. Die vorstehenden Angaben stellen keine Anlage-, Rechts- oder Steuerberatung dar. Alle Meinungsaussagen geben die aktuelle Ein- schätzung des Verfassers wieder, die nicht notwendigerweise der Meinung der Deutsche Bank AG oder ihrer assoziierten Unternehmen entspricht. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Deutsche Bank veröffentlichten Dokumenten, einschließlich Research-Veröffentlichungen, vertreten werden. Die vorstehenden Angaben werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Für die Richtigkeit, Vollständigkeit oder Angemessenheit der vorstehenden Angaben oder Einschätzungen wird keine Gewähr übernommen. In Deutschland wird dieser Bericht von Deutsche Bank AG Frankfurt genehmigt und/oder verbreitet, die über eine Erlaubnis der Bundes- anstalt für Finanzdienstleistungsaufsicht verfügt. Im Vereinigten Königreich wird dieser Bericht durch Deutsche Bank AG London, Mitglied der London Stock Exchange, genehmigt und/oder verbreitet, die in Bezug auf Anlagegeschäfte im Vereinigten Königreich der Aufsicht der Financial Services Authority unterliegt. In Hongkong wird dieser Bericht durch Deutsche Bank AG, Hong Kong Branch, in Korea durch Deutsche Securities Korea Co. und in Singapur durch Deutsche Bank AG, Singapore Branch, verbreitet. In Japan wird dieser Bericht durch Deutsche Securities Limited, Tokyo Branch, genehmigt und/oder verbreitet. In Australien sollten Privatkunden eine Kopie der betreffenden Produktinformation (Product Disclosure Statement oder PDS) zu jeglichem in diesem Bericht erwähnten Finanzinstrument beziehen und dieses PDS berücksichtigen, bevor sie eine Anlageentscheidung treffen. Smart Grids, Auer/ Heng, Nov. 2011

Dr. Josef Auer

Dr. Stefan Heng

Deutsche Bank Research

Taunusanlage 12

D-60262 Frankfurt a. M.

josef.auer@db.com

stefan.heng@db.com

http://www.dbresearch.de/technologie/

Smart Grids, Auer/ Heng, Nov. 2011Sie können auch lesen