Zinsmeinung der Raiffeisenlandesbank NÖ-Wien AG vom 20. Dezember 2018 - Beschlussgremium: Aktiv-Passiv-Komitee der RLB Nö-Wien AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zinsmeinung der

Raiffeisenlandesbank NÖ-Wien AG

vom 20. Dezember 2018

Beschlussgremium: Aktiv-Passiv-Komitee der RLB Nö-Wien AG

RLB-Zinsmeinung vom 20.12.2018: Hauptszenario (80 %)

Konjunkturdynamik nimmt ab, Kerninflation zieht allmählich an

EZB-Leitzinsen bleiben über den Sommer 2019 noch unverändert

Hauptszenario „Zögerliche Zinswende zum Jahresende 2019": 80 %

Stand: 20.12.2018 1. Quartal 2019 2. Quartal 2019 3. Quartal 2019 4. Quartal 2019

EZB-Leitzinssatz

(aktuell: 0 %) 0 0 0 0

EZB-Einlagesatz

(aktuell: -0,40 %) -0,40 -0,40 -0,40 -0,20

Geldmarkt: 3-M-Euribor

(aktuell: -0,310 %) -0,35 – -0,25 -0,35 – -0,25 -0,35 – -0,25 -0,25 – -0,15

Kapitalmarkt: 5-J-Swap

(aktuell: 0,17 %*) 0,20 – 0,60 0,30 – 0,70 0,45 – 0,85 0,60 – 1,00

Kapitalmarkt: 10-J-Swap

(aktuell: 0,77 %*) 0,80 – 1,20 0,90 – 1,30 1,05 – 1,45 1,20 – 1,60

* Swapsätze quotiert gegenüber 3-Monats-Euribor

RLB-Zinsmeinung vom 20. Dezember 2018 2

Hauptszenario „Hauptszenario „Zögerliche Zinswende zum Jahresende 2019“ – zugrundeliegende Annahmen (Wahrscheinlichkeit 80 %): Konjunktur: Die Einkaufsmanagerindizes (PMIs) in der Eurozone haben sich im Dezember weiter zurückgebildet (Composite-PMI mit 51,3 Punkten auf dem tiefsten Stand seit rund vier Jahren) und untergraben damit die Hoffnung auf eine deutliche Erholung der Wirtschaftsleistung im 4. Quartal nach dem enttäuschenden BIP-Zuwachs im Quartal zuvor (nur 0,2 % gg. Vq.). Noch können sich die meisten Vorlaufindikatoren im Wachstumsbereich halten, die Konjunkturdynamik sinkt deutlich, eine Rezession zeichnet sich jedoch nicht ab – außer einer der vielen Risikofaktoren (weltweiter Handelskrieg, harter „Brexit“, fiskalische Probleme einzelner Eurozonenländer, die auf die gesamte Eurozone überschwappen, neue Emerging Markets-Krise, US-Government Shutdown und/oder Rezession, ) wird schlagend. Die EZB erwartet im Gesamtjahr 2019 und 2020 eine Wachstumsrate von 1,7 % (Prognose vom 13.12.2018). Im Jahr darauf wird ein BIP-Zuwachs von nur noch 1,5 % prognostiziert. Das Wachstum setzt sich zwar fort, aber auf jeden Fall mit geringerem Tempo. Inflation: Trotz des anhaltenden BIP-Wachstums bleibt der Preisdruck weiter relativ gering. Im November fiel die Inflationsrate auf einen Wert von 1,9 % gg. Vj. zurück, was hauptsächlich auf die dramatisch gefallenen Energiepreise (Brent-Öl seit Anfang Oktober rund -30 %) zurückzuführen ist. In den kommenden Monaten wird die Teuerungsrate wieder sinken, die EZB hat die Prognose der Jahresdurchschnittsinflation für 2019 auf 1,6 % gesenkt. Auch in den darauffolgenden beiden Jahren prognostiziert die EZB Inflationsraten auf ähnlichem Niveau. Es wird also noch dauern, bis das Ziel der EZB, die Inflationsrate mittelfristig unter, aber nahe 2 % zu halten, als erreicht erklärt werden kann. Dafür müssten die Löhne oder andere monetäre Indikatoren (Geldmenge, Kreditvergabe) stärker steigen – davon ist im Eurozonen-Durchschnitt in Summe noch zu wenig zu erkennen. Weitere EZB-Geldpolitik und Zinsentwicklung: - Das Anleihenkaufprogramm (Quantitative Easing, QE) wird mit Dezember 2018 beendet, Reinvestitionen werden in vollem Umfang für längere Zeit auch nach Start der Leitzinserhöhungen laufen. - Die „Forward Guidance“ der EZB bleibt aufrecht: Die EZB-Leitzinsen bleiben „mindestens über den Sommer 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau, um eine fortgesetzte nachhaltige Annäherung der Inflation an ein Niveau von unter, aber nahe 2 % auf mittlere Sicht sicherzustellen. Mit einer ersten Zinsanhebung rechnen wir aus heutiger Sicht im 4. Quartal 2019 – vorerst wird jedoch nur der Einlagesatz um 20 BP auf -0,20 % angehoben. Der Hauptrefinanzierungssatz bleibt über den Prognosezeitraum bei 0 %. - Geldmarkt: Die Überschussliquidität im Bankensektor bleibt in hohem Volumen bestehen. Folglich bleiben alle Euribor-Sätze über den gesamten Prognosezeitraum im negativen Bereich. - Kapitalmarkt: Die (noch) solide Konjunkturentwicklung, die auf die mittlere Sicht auch für höhere Inflation(serwartungen) sorgen sollte, dürfte eine leichte Aufwärtsbewegung der Renditen nach sich ziehen. Der Zinserhöhungszyklus in den USA (ein Zinserhöhungsschritt im Dezember 2018 und laut Fed-Vorschau zwei weitere 2019) sollte dabei unterstützen. Wichtigster Einfluss bleibt jedoch die expansive Geldpolitik der EZB: Da Rückflüsse laufend in vollem Umfang reinvestiert werden, sind Renditeanstiege am langen Ende etwas gedeckelt. Wir sehen den 10-Jahres-EUR-Swapsatz zum Ende des 4. Quartals 2019 bei maximal 1,6 %. RLB-Zinsmeinung vom 20. Dezember 2018 3

Zinsmeinung Hauptszenario, Zinskurven

1,4 1,4 aktuelle Zinskurve

aktuelle Zinskurve 1,3

1,2 1,2 Bandbreite 2. Quartal 2019

Bandbreite 1. Quartal 2019 1,2

1 1

0,9

0,8 0,8 0,7

0,8

0,6 0,6 0,6

0,4 0,4 0,3

0,2 0,2 0,2

0 0

‐0,2 ‐0,25 ‐0,2 ‐0,25

‐0,4 ‐0,35 ‐0,4 ‐0,35

1,6 aktuelle Zinskurve 1,6 1,6 aktuelle Zinskurve

Bandbreite 4. Quartal 2019 Bandbreite 1. Quartal 2019

1,2 Bandbreite 2. Quartal 2019

1,1 1,1 Bandbreite 4. Quartal 2019

1

0,6

0,6 0,6

0,1 0,1

‐0,15

‐0,25

‐0,4 ‐0,4

RLB-Zinsmeinung vom 20. Dezember 2018 4

Euroraum Zinsentwicklung RLB-Zinsmeinung vom 20. Dezember 2018 5

RLB-Zinsmeinung vom 20.12.2018: Alternativszenario (20 %)

Inflationsentwicklung weiter unter EZB-Ziel, No-Deal-Brexit, fiskalische Probleme

in IT und FR; Handelskonflikt verschärft sich, US vor der Rezession,

Schwellenländerkrise EZB agiert sehr vorsichtig

Alternativszenario „Risiken beherrschen den Markt": 20 %

Stand: 20.12.2018 1. Quartal 2019 2. Quartal 2019 3. Quartal 2019 4. Quartal 2019

EZB-Leitzinssatz

(aktuell: 0 %) 0 0 0 0

EZB-Einlagesatz

(aktuell: -0,40 %) -0,40 -0,40 -0,40 -0,40

Geldmarkt: 3-M-Euribor

(aktuell: -0,310 %) -0,35 – -0,25 -0,35 – -0,25 -0,35 – -0,25 -0,35 – -0,25

Kapitalmarkt: 5-J-Swap

(aktuell: 0,17 %*) 0,15 – 0,55 0,15 – 0,55 0,15 – 0,55 0,15 – 0,55

Kapitalmarkt: 10-J-Swap

(aktuell: 0,77 %*) 0,70 – 1,10 0,70 – 1,10 0,70 – 1,10 0,70 – 1,10

* Swapsätze quotiert gegenüber 3-Monats-Euribor

RLB-Zinsmeinung vom 20. Dezember 2018 6Alternativszenario „Risiken beherrschen den Markt“

– zugrundeliegende Annahmen (Wahrscheinlichkeit 20 %):

Konjunktur:

Die wirtschaftliche Entwicklung wird von vielfältigen Risiken bedroht. Zu den derzeit bekannten Risiken, die auch die

Eurozonen-Konjunktur massiv belasten könnten, zählen folgende: Ein No-Deal Brexit (Austritt Großbritanniens ohne

ausreichende Vereinbarungen), neuerliche fiskalische Probleme in der Eurozone (ausgelöst von zu hohen Defiziten in IT

und FR), eine Verschärfung des Handelskonflikts zwischen den USA und China, eine herannahende Rezession in den

USA (wie von der Verflachung bzw. teilweisen Inversion der US-Zinskurve angezeigt), ein neuerlicher und langanhaltender

Government Shutdown in USA vor dem Hintergrund der Streitigkeiten rund um die Finanzierung des Mauerbaus an der

mexikanischen Grenze. Ebenfalls zu beobachten ist die Situation in den Emerging Markets: Eine Verschärfung der Krise

könnte durchaus weltweit negative Folgen haben. Das Wachstum schwächt sich in diesem Szenario stärker ab als im

Hauptszenario erwartet.

Inflation:

Die Inflation dürfte bei dem o.a. konjunkturellen Umfeld weiter gedämpft bleiben, das Ziel der EZB (unter, aber nahe 2 %)

bleibt außer Reichweite. Der Ölpreis bleibt niedrig bzw. vergünstigt sich weiter, da die OPEC und ausgewählte Nicht-OPEC

Länder nicht zu einer weiteren Verlängerung der Förderkürzungen bereit sind. Aufgrund nicht vorhandener Lohnanstiege

kommt eine nachhaltige Teuerung nicht zustande, die Inflationsraten fallen im Jahresdurchschnitt unter die Prognosen der

EZB vom Dezember 2018 (1,6% in 2019, 1,7 % in 2020, 1,8% in 2021).

Weitere EZB-Geldpolitik und Zinsentwicklung:

- Die EZB wird aufgrund verstärkter Konjunktur- und Inflationssorgen nur sehr vorsichtig agieren und die geldpolitische

Wende weiter hinauszögern. Die Leitzinswende findet im gesamten Jahr 2019 nicht statt: Sowohl der Leitzins- als auch der

Einlagesatz bleiben über den Prognosezeitraum auf den aktuellen Niveaus.

- Geldmarkt: Die Überschussliquidität im Bankensektor baut sich aufgrund zurückhaltender Kreditnachfrage und -vergabe

nur sehr langsam ab, die Geldmarksätze bleiben über den Prognosezeitraum relativ unverändert im negativen Bereich.

- Kapitalmarkt: Obwohl die EZB das Anleihenkaufprogramm mit 2018 beendet und die Fed die Zinsen in moderatem

Tempo weiter erhöht, steigen die Renditen in der Eurozone nicht nachhaltig an. Gedämpfte Konjunktur- und vor allem

Inflationserwartungen sowie die Reinvestitionspolitik der EZB stehen dem entgegen. Die Renditen am langen Ende werden

sich wohl im gesamten Prognosezeitraum in dem aktuell gültigen Seitwärtskanal bewegen. Der 10-Jahres-EUR-Swapsatz

wird in diesem Szenario bis zum Ende des 4. Quartals 2019 die Marke von 1,10 % nicht überschreiten.

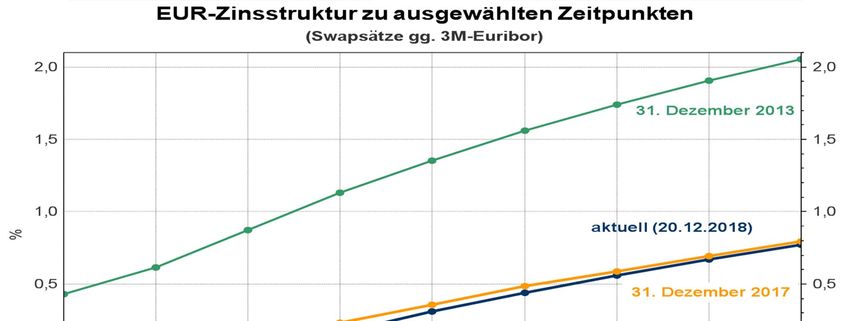

RLB-Zinsmeinung vom 20. Dezember 2018 7EUR-Zinsstrukturkurve (Swapsätze) RLB-Zinsmeinung vom 20. Dezember 2018 8

Disclaimer Medieninhaber und Herausgeber: Raiffeisenlandesbank Niederösterreich-Wien AG, F.-W.-Raiffeisen-Platz 1, A-1020 Wien, Tel.: 0043-05-1700, DVR: 0031585, Firmensitz: Wien, Registergericht: Handelsgericht Wien, FN 203160s HG Wien. Diese Publikation wurde von der Raiffeisenlandesbank Niederösterreich-Wien AG („RLB NÖ-WIEN“) zu unverbindlichen Informationszwecken erstellt. Sie ist keine Finanzanalyse und wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Diese Publikation oder die darin enthaltenen Informationen dürfen ohne ausdrückliche schriftliche Zustimmung der RLB NÖ-WIEN weder ganz noch teilweise reproduziert, veröffentlicht oder an andere Personen weiter gegeben werden. Die in dieser Publikation enthaltenen Angaben stammen aus öffentlich zugänglichen Quellen, die von der Redaktion als zuverlässig erachtet wurden, für die aber keine Gewähr übernommen wird. Es wird kein Anspruch erhoben, dass die Informationen korrekt und vollständig sind. Insbesondere wird auf die Möglichkeit von Datenfehlern bei den Tabellen und Grafiken verwiesen. Die RLB NÖ-WIEN übernimmt keine Haftung für die Richtigkeit, Vollständigkeit oder Genauigkeit der im Bericht enthaltenen Informationen und/oder für das Eintreten der Prognosen. Die in dieser Publikation enthaltenen Angaben, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung der mit der Erstellung dieser Publikation betrauten Personen zum angegebenen Stichtag. Die RLB NÖ-WIEN behält sich vor, jederzeit Änderungen oder Ergänzungen vorzunehmen. Die RLB NÖ-WIEN ist jedoch nicht verpflichtet, die hier enthaltenen Informationen nach dem Stichtag zu aktualisieren, Änderungen zu berücksichtigen oder allfällige Fehler zu korrigieren. Die Daten zu den Tabellen und Grafiken sind, soweit nicht direkt etwas anderes vermerkt ist, aus den Informationsquellen Reuters bzw. Bloomberg entnommen. Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben beziehen sich auf die Vergangenheit. Es wird darauf hingewiesen, dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Die Angaben zu Wertentwicklungen von Finanzinstrumenten beruhen auf der Bruttowertentwicklung. Eventuell anfallende Ausgabeaufschläge, Depotgebühren und andere Kosten und Gebühren sowie Steuern werden nicht berücksichtigt und würden die Performance reduzieren. Diese Publikation enthält weiters Prognosen und andere zukunftsgerichtete Aussagen. Es wird darauf hingewiesen, dass solche Prognosen und andere zukunftsgerichtete Aussagen keinen verlässlichen Indikator für die künftige Wertentwicklung darstellen. Die Angaben in dieser Publikation sind unverbindlich und dienen ausschließlich der Information. Diese Publikation ist weder ein Angebot noch eine Aufforderung zu einem Anbot noch eine Empfehlungen, die darin erwähnten Währungen, Finanzinstrumente, Veranlagungen oder sonstigen Produkte zu kaufen oder zu verkaufen. Diese Publikation kann eine individuelle Beratung nicht ersetzen. Währungsschwankungen bei Veranlagungen in anderer Währung als EUR können sich auf die Wertentwicklung ertragserhöhend oder ertragsmindernd auswirken. Die RLB NÖ-WIEN oder mit ihr verbundene Unternehmen sowie deren Mitarbeiter haben möglicherweise Positionen in den in dieser Publikation erwähnten Währungen, Finanzinstrumente, Veranlagungen oder sonstigen Produkte, oder führen Transaktionen mit ihnen durch. Auch können die RLB NÖ-WIEN oder mit ihr verbundene Unternehmen Bankleistungen für in dieser Publikation erwähnte Unternehmen durchführen oder danach streben, diese durchzuführen. Die RLB NÖ-WIEN weist darauf hin, dass bedeutende finanzielle Interessenskonflikte seitens der RLB NÖ-WIEN bestehen können. Die RLB NÖ-WIEN wird sich bemühen, allfällige Interessenkonflikte entsprechend den Bestimmungen des Wertpapieraufsichtsgesetzes und sonstiger anwendbarer Aufsichtsgesetze zu lösen. Offenlegungspflichten gem. § 25 Mediengesetz: http://www.raiffeisen.at/eBusiness/rai_template1/1015018521967-NA-1025194088564-NA-1-NA.html RLB-Zinsmeinung vom 20. Dezember 2018 9

Sie können auch lesen