Zinsprognose-Spektrum - DEZEMBER 2018 - Bundesverband Öffentlicher Banken ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zinsprognose-Spektrum DEZEMBER 2018

VORWORT

Das Zinsprognose-Spektrum des Bundesverbandes Publikation. Die zusammengefassten Ergebnisse sowie

Öffentlicher Banken Deutschlands, VÖB, umfasst ver- eine Kontrolle der Prognosen sind dem Bericht voran-

schiedene Prognoseansätze, die eine breit fundierte gestellt. Die technische Analyse wird durchgehend von

Einschätzung der zukünftigen Zinsentwicklung ermög- der BayernLB zur Verfügung gestellt. Wir danken den

lichen. Prognostiziert wird die Entwicklung der Rendite teilnehmenden Instituten für ihre Unterstützung.

öffentlicher Anleihen für einen Zeitraum von zwei und

sechs Monaten (Monatsdurchschnittswerte). Sie finden im nachfolgenden Text Tabellen der ökono-

mischen Indikatoren, die Ihnen eine einfachere Über-

Die Grundlage der fundamentalen Analyse des VÖB sicht über die wesentlichen Kennzahlen ermöglichen.

bildet ein System von Frühindikatoren, das die Ten- Die Erläuterung der ökonomischen Entwicklung ist auf

denz der Haupteinflussfaktoren des Rentenmarktes aktuell im Fokus stehende Indikatoren beschränkt und

abschätzt. Die Zinsprognosen der BayernLB, Deka- wird durch die Geschehnisse am Markt abstrahiert.

Bank, HSH Nordbank, Helaba, LBBW sowie NORD/LB

verwenden Elemente verschiedener Theorien und sind

breit aufgestellt. Sie erscheinen alternierend in dieser Wir wünschen viel Spaß beim Lesen.

Berlin, im Dezember 2018

Dominik Lamminger Norman Schirmer

Mitglied der Geschäftsleitung Pressesprecher

Leiter Leitungsstab

Strategie & Kommunikation

Dezember 2018 Zinsprognose-Spektrum | 2

INHALT

Vorwort S. 2

Prognoseüberblick und Rückschau S. 4

Zinsprognose der Landesbank Baden-Württemberg S. 5

Charttechnik der Bayerischen Landesbank S. 10

Dezember 2018 Zinsprognose-Spektrum | 3

Prognoseüberblick und Rückschau

Prognoseüberblick zwei Monate sechs Monate

LBBW

Ausgangswert:

10-jährige Bundesanleihen*, per 27. November 2018: 0,34 Prozent

PROGNOSEKONTROLLE der vorangegangenen Berichte:

(VÖB-Kapitalmarktbericht von August 2018 und Oktober 2018)

Rückschau zwei Monate sechs Monate

VÖB-Fundamentalanalyse - -

NORD/LB f –

Helaba – f

Renditerückblick 10-jährige Bundesanleihen*:

• zwei Monate Rückblick, Schlusskurs per 4. Oktober 2018: 0,53 Prozent

• sechs Monate Rückblick, Schlusskurs per 13. August 2018: 0,32 Prozent

Legende:

= Prognose einer Zinserhöhung um mehr als 10 Basispunkte

= Prognose einer Seitwärtsbewegung, Betrag der Zinsveränderung kleiner oder gleich 10 Basispunkte

= Prognose einer Zinssenkung um mehr als 10 Basispunkte

f = Prognose entsprach nicht dem Renditeverlauf

√ = Prognose entsprach dem Renditeverlauf

– = rotationsbedingt keine Prognose

* Quelle: Bloomberg: Renditen für Bundesanleihen mit einer Restlaufzeit von 10 Jahren

Dezember 2018 Zinsprognose-Spektrum | 4

Zinsprognose der Landesbank Baden-Württemberg

Fundamentales Umfeld – Wendezeit sich die EZB mit dem Abschied von der extrem lockeren

Neigt sich die Zeit des konjunkturellen Gleichmaßes Geldpolitik zu viel Zeit, beschwört sie zwei Gefahren he-

ihrem Ende entgegen? Erstmals seit 2015 hat Deutsch- rauf: Erstens nimmt das Risiko von Fehlentwicklungen

land im dritten Quartal 2018 wieder eine schrumpfende und Blasen an Vermögensmärkten zu, zweitens stünde

Wirtschaftsleistung bilanzieren müssen. Das BIP lag um sie im Falle eines Konjunkturabschwungs ohne großen

0,2 % unter dem Vorquartal. Zum Vorjahreszeitraum Lockerungsspielraum da.

betrug das BIP-Wachstum nur noch bescheidene 1,1 %.

Im Euroraum sieht es etwas besser aus. Hier konnte die Zwar herrscht weitgehend Einigkeit, dass die EZB im

Wirtschaftsleistung im dritten Quartal um 0,2 % zum Falle einer Konjunkturabkühlung (und mit Leitzinsen

Vorquartal zulegen. Vor allem die kräftigen Zuwächse in auf dem Nullpunkt) erneut auf die Ausweitung der

Frankreich (+0,5 %) und Spanien (+0,6 %) sorgten dafür. Liquiditätsbereitstellung sowie ggf. auf den Kauf von

Im Vergleich zum Vorjahreszeitraum lag das Plus im Anleihen zurückgreifen würde. Aber die EZB dürfte den

Euroraum bei 1,7 %. So oder so: Das Konjunkturbild be- geordneten Ausstieg aus den Anleihekäufen sowie eine

ginnt sich einzutrüben. Reihum werden Prognosen für graduelle Anhebung der Leitzinsen bevorzugen, auch

2019 abwärts korrigiert. Der Sachverständigenrat rech- mit Blick auf die Inflation. Die ursprüngliche Begrün-

net für Deutschland nur noch mit 1,5 % im kommen- dung ihrer Politik, die Abwehr von Deflationsrisiken,

den Jahr. Im März lag seine Prognose noch bei 1,8 %. überzeugt ohnehin schon lange niemanden mehr. Die

EU-Kommission und IWF liegen mit 1,8 % bzw. 1,9 % Inflation hat inzwischen im Euroraum die Marke von

darüber, haben ihre Prognosen gegenüber dem Som- 2 % überwunden. Auch wenn man unterstellt, dass

mer aber gleichwohl leicht gesenkt. Die Wirtschaftsfor- Basiseffekte ab Jahresanfang 2019 wieder für moderat

schungsinstitute stellen gar ihr ganzes Herbstgutachten nachlassende Inflationsraten sorgen werden, so dürfte

unter den Titel: „Aufschwung verliert an Fahrt – welt- auf das Gesamtjahr 2019 die Inflation doch allmählich

wirtschaftliches Klima wird rauer.“ Niemand rechnet in der Komfortzone der EZB, „unter, aber nahe 2 %“,

gleich mit einer Rezession, aber definitiv befindet sich liegen. Bundesbankpräsident Weidmann hat geäußert,

der Aufschwung in Europa in seiner Spätphase. dass die aktuellen Inflationsprojektionen der EZB von

1,7 % für die Inflation in diesem und den kommenden

Für die Europäische Zentralbank ist das keine gute beiden Jahren seinem Verständnis von Preisstabilität

Nachricht. Gerade erst hat sie sich dazu durchgerungen, entsprechen.

allmählich Abschied zu nehmen von der Phase extrem

expansiver Geldpolitik. Sie hat die monatlichen Netto- Auf der anderen Seite des Atlantiks wird die Notenbank

Anleihekäufe seit Oktober auf 15 Mrd. Euro gedrosselt angesichts der kräftigen Konjunktur in den USA ihren

und dürfte sie zum Ende 2018 ganz einstellen. Im Straffungskurs fortsetzen. Aktuell steht die Fed Funds

kommenden Jahr wird die EZB zunächst nur noch die Target Range bei 2,00 % bis 2,25 %. Im Dezember 2018

fälligen Anleihen ersetzen. Wie lange sie so verfahren dürfte eine weitere Anhebung um 25 Basispunkte fol-

wird, ist ungewiss, aber erste Stimmen aus dem Lager gen, dieses Tempo – Zinsanhebungen im Quartalsrhyth-

der EZB-Falken haben schon angemahnt, dass dies mus dürfte sich 2019 fortsetzen. D. h. die US-Notenbank

nicht allzu lange der Fall sein dürfe. Zum Abschied von wäre ggf. jetzt schon in der Lage, auf einen unerwarte-

der expansiven Geldpolitik wird auch gehören, dass die ten Konjunktureinbruch flexibel zu reagieren. Allerdings

EZB die Leitzinsen allmählich nach oben schleust. Hier steht zunächst die Bekämpfung der Inflationsrisiken

hat die EZB bislang eher unverbindliche Signale gesetzt. oben auf der Agenda. Das neutrale Niveau des Leitzin-

Laut dem Wording der EZB-Pressekonferenzen wird dies ses, d. h. das Niveau, ab dem die Geldpolitik restriktiv

„nach dem Sommer 2019“ der Fall sein. Wir gehen der- wirkt, ist laut Medianschätzung der Mitglieder des Of-

zeit daher davon aus, dass die EZB ab September 2019 fenmarktausschusses bei 3,00 %. Das dürfte in etwa der

die Leitzinsen erstmals straffen wird. Beginnen wird sie Zielvorstellung der Notenbanker für das anzustrebende

zunächst wohl mit einer isolierten Anhebung des Einla- Zinsniveau im kommenden Jahr entsprechen.

gesatzes von derzeit -0,40 % um 10 Basispunkte. Lässt

Dezember 2018 Zinsprognose-Spektrum | 5

Einen „normalen“ Verlauf hat Geldpolitik aber nicht Nullsummen-, sondern ein Positivsummenspiel sein.

immer. Oft treten nacheinander ökonomische Schocks Umgekehrt ist die Einschränkung des Handels ein Nega-

aller Art auf. Hoch gehandelt werden drei Gefahrenher- tivsummenspiel, welches nur Verlierer kennt, zumindest

de für Konjunktur und Finanzmärkte. Der erste ist der auf der Ebene der Industriestaaten. Zudem würde eine

vor aller Augen stehende Brexit. Inzwischen gibt es eine ernsthafte Beeinträchtigung des Welthandels Schock-

Einigung zwischen der EU und Großbritannien. Da diese wellen durch die Finanzmärkte jagen; Rückwirkungen

aber letztlich auf einen deutlich verzögerten Austritt auf die Realwirtschaft inklusive.

hinausläuft (Großbritannien bliebe solange Mitglied der

Zollunion, bis das schwierige Problem der Grenze zu Im kommenden Jahr stehen zudem politische Wei-

Irland gelöst ist), hat sich bereits innerhalb der regieren- chenstellungen an. Zu nennen wäre die schon erwähn-

den Tory-Partei von Premierministerin May Widerstand te Wahl zum EU-Parlament, zudem stehen mit dem

der Befürworter eines schnellen Ausstiegs formiert. Mandatsende u. a. an der Spitze der EZB (Draghi) und

Am Ende könnte ein „Hard Brexit“ ohne Vereinbarung der EU-Kommission (Juncker) einige Personalentschei-

stehen. Für Konjunktur und Finanzmärkte vermutlich dungen an, welche auch für die Entwicklung an den

die teuerste Lösung. Finanzmärkten Folgen haben könnten. Aber zumindest

für das Amt an der EZB-Spitze ist der vormalige Favorit,

Risiko Nummer zwei ist Italien. Die Regierungskoalition der Bundesbankpräsident Weidmann, nur noch Außen-

setzt im Konflikt mit der EU auf offene Konfrontation seiter. Wie es scheint, liebäugelt die Bundesregierung

und plant mit 2,4 % des BIP für 2019 ein deutlich hö- eher mit dem Amt des EU-Kommissionspräsidenten, für

heres Defizit als von der Vorgängerregierung mit der das mit dem CSU-Politiker Manfred Weber ein Anwärter

EU vereinbart (0,8 %). Die EU-Kommission geht sogar bereitsteht. Last but not least stehen neben den Wahlen

davon aus, dass das Defizit 2,9 % betragen wird, da sie zum EU-Parlament auch Wahlgänge in Griechenland,

die Wachstumsprognosen der italienischen Regierung Portugal, Finnland und Belgien an. Vorgezogene Neu-

für zu optimistisch hält. Der Markt hat dies mit erneuten wahlen könnte es unter Umständen in Spanien, Italien

Spreadausweitungen quittiert, auch die Ratingagenturen und sogar in Deutschland geben. Nicht jeder dieser

senken ihren Daumen. Italien könnte am Ende für den Termine würde die Märkte interessieren, aber einige

Plan der Regierung, Reformen zurückzudrehen, sowie könnten durchaus für Bewegung bei Renditen und

für seine Politik der kreditfinanzierten Nachfrageauswei- Spreads sorgen.

tung, einen hohen Preis zahlen. Zwar steht die Mitglied-

schaft Italiens im Euroraum nicht zur Disposition, aber Marktentwicklung

ein erneutes Aufflackern der EWU-Schuldenkrise ist nicht Die Renditen langlaufender deutscher und US-ame-

auszuschließen. Bislang allerdings halten sich Anste- rikanischer Staatsanleihen waren zwar mit spürbarer

ckungseffekte auf andere Staaten wie Spanien, Portugal Aufwärtsdynamik ins zu Ende gehende Jahr gestartet.

oder Griechenland in engen Grenzen. Die italienische Dieser Anstieg erwies sich aber nur am USD-Zinsmarkt als

Regierung dürfte bestrebt sein, den Konflikt mit der nachhaltig. Die US-Wirtschaft löste das Versprechen einer

EU-Kommission bis zum Frühjahr 2019 durch begrenztes höheren Wachstumsdynamik durchaus ein. Entspre-

Entgegenkommen auf kleiner Flamme köcheln zu lassen, chend beschleunigte die US-Notenbank das Tempo ihrer

um womöglich nach der Europawahl im Mai 2019 die Leitzinsanhebungen im Vergleich zum Vorjahr. Demge-

Früchte dieser Strategie zu ernten und ein Entgegenkom- genüber drosselte die EZB zwar ihre Anleihekäufe seit

men zu erreichen. Ende 2017 zweimal. Anfängliche Marktspekulationen über

eine baldige Leitzinswende im Euroraum erhielten jedoch

Risiko Nummer drei ist der Handelsstreit der USA mit durch eine Eintrübung der Konjunkturperspektiven sowie

China. Die Palette der mit Zöllen belegten Produkte das Aufkommen vielfältiger politischer Risikofaktoren

weitet sich aus. Am Ende könnten höhere Zölle den einen Dämpfer. Im Ergebnis pendelte die Rendite zehnjäh-

Welthandel deutlich belasten. Zwar gibt es auch Stim- riger Bunds ab dem Frühsommer um ihr Jahreseinstands-

men, wonach die EU und Deutschland zu den Profi- niveau bei 0,40 %, während sich die Rendite gleichlang

teuren eines solchen Szenarios gehören würden, aber laufender US-Staatstitel um die 3 %-Marke bewegte. Der

tatsächlich dürften die Vorteile des freien Handels kein Renditevorsprung der US-Treasuries gegenüber deren

Dezember 2018 Zinsprognose-Spektrum | 6deutschen Pendants erreichte zwischenzeitlich den Mit Blick auf die Entwicklung der Langfristzinsen im Euro-

höchsten Stand seit fast 30 Jahren. raum konstatieren wir, dass der anstehende Wendepunkt

in der Leitzinsentwicklung eine psychologische Wirkung

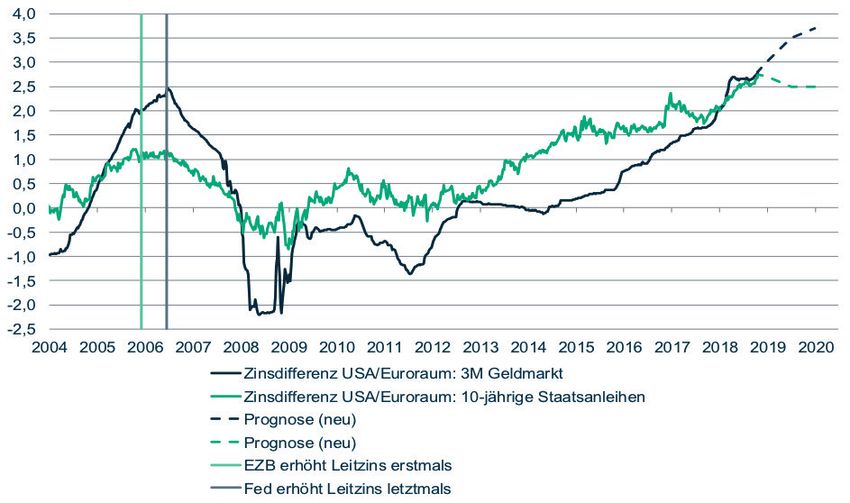

2019 dürfte sich der Zinsvorsprung des US-Dollar-Raumes auf die Marktakteure entfalten dürfte, welcher zu einer

bei den kürzeren Zinsbindungsfristen weiter vergrößern. Verschiebung der mittel- bis längerfristigen Zinserwar-

Während die Geldmarktsätze im Euroraum voraussicht- tungen nach oben führen sollte. Die EZB ist zwar bemüht,

lich erst um die Jahresmitte mit einer Absetzbewegung diesen Effekt mittels einer vorsichtigen Rhetorik zu

von negativen Werten starten werden, dürften sie in zähmen. In unserem Hauptszenario wird indes ein durch

Übersee in gleichmäßigem Rhythmus weiter anziehen. die Wendedebatte ausgelöster Aufwärtsimpuls durch drei

Bei den Langfristzinsen dürfte der US-Vorsprung aktuell Punkte verstärkt. Zum Ersten gehen wir davon aus, dass

bereits näher an einem Wendepunkt angelangt sein. Hier die realwirtschaftliche Wirkung der politischen Risikofak-

gilt es zu beachten, dass die Fed in ihrem geldpolitischen toren, welche den Renditeaufwärtstrend im Jahresverlauf

Normalisierungsprozess wesentlich weiter vorangeschrit- 2018 ausgebremst haben, eingedämmt werden kann. Zum

ten ist als die EZB, sodass in den Vereinigten Staaten Zweiten dürfte sich im Zuge eines günstigen gesamtwirt-

momentan die Frage nach dessen Endpunkt in den Fokus schaftlichen Umfelds im Euroraum und robuster Arbeits-

rückt. Dabei gehen wir davon aus, dass die Finanzmärkte märkte der Trend der zugrundeliegenden Inflation sukzes-

aktuell das Aufwärtspotenzial für die US-Leitzinsen im sive festigen, was den geldpolitischen Tauben im EZB-Rat

kommenden Jahr unterschätzen. Dies ist ein wesentlicher Wind aus den Segeln nehmen sollte. Zum Dritten könnte

Grund, weshalb wir den Aufwärtstrend der US-Langfrist- auch der für November 2019 anstehende Personalwech-

zinsen ins kommende Jahr fortschreiben; so dürfte die sel an der EZB-Spitze die Zinsfantasie der Marktakteure

Rendite zehnjähriger US-Staatsanleihen bis Ende 2019 auf ein Stück weit beflügeln, gilt doch Amtsinhaber Draghi

3,50 % ansteigen. Dieses Niveau entspricht dem von uns gemeinhin als Befürworter eines möglichst langen Fest-

erwarteten zyklischen Hochpunkt der US-Leitzinsen; die haltens an ultra-niedrigen Zinsen. In der Summe erwarten

US-Zinskurve dürfte dann flach verlaufen. wir, dass die Rendite zehnjähriger Bundesanleihen bis zur

Jahresmitte auf ein Niveaus um 0,90 % anzieht, um sich

Abbildung 1: Zinsdifferenzen USA/Euroraum für drei Monate und zehn Jahre Laufzeit

Quelle: LBBW Research

Dezember 2018 Zinsprognose-Spektrum | 7anschließend knapp über diesem Niveau zu stabilisieren anheben. Die Ausweitung des US-Zinsvorsprungs sollte

(Prognose per Jahresende 2019: 1,00 %). Aus Anlegersicht dem USD zunächst noch eine Stütze sein. Für 2019 rech-

wird 2019 kein einfaches Jahr am Rentenmarkt, drohen nen wir indes nicht mit einer Fortsetzung der Dollarstärke,

doch vor allem in den ersten Monaten merkliche Kursab- zumal sich das Expansionstempo der US-Wirtschaft im

schläge bei Staatstiteln. Während es sich in dieser Phase Jahresverlauf 2019 verringern sollte. Unsere Euro-Progno-

mithin weiter lohnt, nach den Renditeaufschlägen höher- se per Jahresende 2019 liegt bei 1,16 USD. Ein langfristig

verzinslicher Anleihen zu greifen, könnte die Attraktivität faires Niveau sehen wir bei 1,30 USD.

sicherer Anlagen im späteren Verlauf dank Renditeanstieg

und beginnender US-Konjunktureintrübung in den Augen

der Anleger wieder steigen.

Währungsmarkt: Zinsvorteil spricht für den US-Dollar

Beginnend im zweiten Quartal des zu Ende gehenden

Jahres hat der Euro gegenüber dem US-Dollar spürbar

abgewertet. Offensichtlich begannen die Marktteilneh-

mer zu jener Zeit, guten US-Konjunkturnachrichten mehr

Gewicht beizumessen. Auch vergrößerten sich am Markt

die Sorgen vor einem erneuten Aufflammen der Euro-Kri-

se, ausgelöst nicht zuletzt durch Euro-kritische Stimmen

aus Italien. Der Aufschwung der US-Wirtschaft dürfte sich

fortsetzen. Während zudem die Fed ihr Zielband für den

Tagesgeldsatz bis auf 3,25 bis 3,50 % zum Jahresende

2019 heraufschleusen sollte, dürfte die EZB ihren noch

negativen Einlagensatz frühestens im Spätsommer 2019

Abbildung 2: Entwicklung des Euro gegenüber ausgewählten Währungen in den zurückliegenden zwölf Monaten

Quelle: LBBW Research

Dezember 2018 Zinsprognose-Spektrum | 8Zinsentwicklung in Deutschland und USA sowie Euro/USD-Wechselkurs

Prognose der LBBW zwei Monate sechs Monate

Rendite 10-jähriger Bundesanleihen 0,50 % 0,90 %

Rendite 10-jähriger US-Treasuries 3,20 % 3,40 %

Euro/USD-Wechselkurs 1,12 1,16

Zusammenfassung:

Prognose der LBBW zwei Monate sechs Monate

Zinsentwicklung 10-jährige Bundesanleihen 0,50 % 0,90 %

Dezember 2018 Zinsprognose-Spektrum | 9Charttechnik der Bayerischen Landesbank

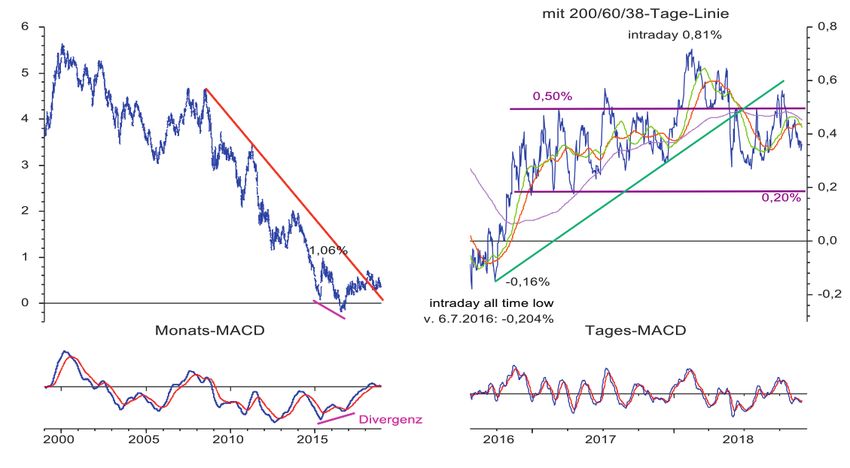

Deutschland – Rendite 10-jähriger Staatsanleihen Der auf tiefem Niveau steigende und im Vorfeld diver-

Die Rendite 10-jähriger deutscher Staatsanleihen erreich- gente Monats-MACD ließ vermuten, dass jene Spanne

te 1981 bei knapp 11 % ein historisches Hoch und begab letztlich nach oben verlassen wird. Tatsächlich erfolgte

sich dann auf den Rückzug. Die letzte große Abwärts- der Ausbruch dann im Januar 2018. Auf dem Weg nach

welle startete am 10.6.2015 bei 1,06 %. Im Juni 2016 fiel oben überwand der Zins mit der 2008er Abwärtstrendge-

die 10-jährige Bundrendite erstmals in ihrer Geschichte raden (rot) eine wichtige Widerstandslinie und rückte in

unter die psychologisch wichtige Marke von 0,00 % ins der intraday-Spitze vom 8. Februar auf 0,81 % vor. Jenem

Minus. Das intraday-Allzeittief erreichte sie am 6.7.2016 bei Renditehoch folgte ein Rückschlag, der die 2016er Auf-

-0,204 %. Es folgte eine monatelange Seitwärtsbewegung wärtstrendgerade (grün) brach und der den Zins nochmals

im negativen Bereich. Im September 2016 fiel die Rendite in die untere Hälfte der alten Handelsspanne 0,20 % bis

bei -0,16 % auf ein weiteres markantes Tief. Jenes Low war 0,50 % zurückwarf. Im September/Oktober unternahm der

Ausgangspunkt für eine Aufwärtsbewegung, die den Zins Zins weitere Ausflüge über die Marke von 0,50 %, denen

im Oktober 2016 wieder über die Schwelle von 0,00 % und jedoch die Rückkehr in die alte Range folgte. Mittlerweile

im Hoch von Januar 2017 auf 0,50 % trug. Abgesehen von ist die Rendite ins Zentrum der Handelsspanne 0,20 % bis

einem kurzen Ausreißer nach oben im Juli 2017 pendelte 0,50 % abgerutscht. Wir gehen zwar davon aus, dass der

der Zins über ein Jahr lang von November 2016 bis Januar Zins die Untergrenze dieser Spanne nicht mehr erreicht

2018 in den violett skizzierten Grenzen zwischen 0,50 % und letztlich nach oben ausbricht. U. a. weil die Rendite

(intraday 0,51 %) und 0,20 % (intraday 0,15 %) seitwärts. In von dem im neutralen Bereich drehenden Monats-MACD

dieser Spanne stellte sich die mittelfristige Charttechnik keinen Rückenwind mehr erhält, kann es aber durchaus

neutral dar. noch länger dauern, bis ein dauerhafter Anstieg über

0,50 % erfolgt. Dynamische Renditesteigerungen erwarten

wir aber auch dann nicht. Mittel- bis längerfristig halten

wir einen langsamen, kraftlosen und von Rückschlägen

begleiteten Renditeanstieg für wahrscheinlich.

Deutschland – Rendite 10-jähriger Staatsanleihen

Quelle: BayernLB Research, Thomson Reuters Datastream

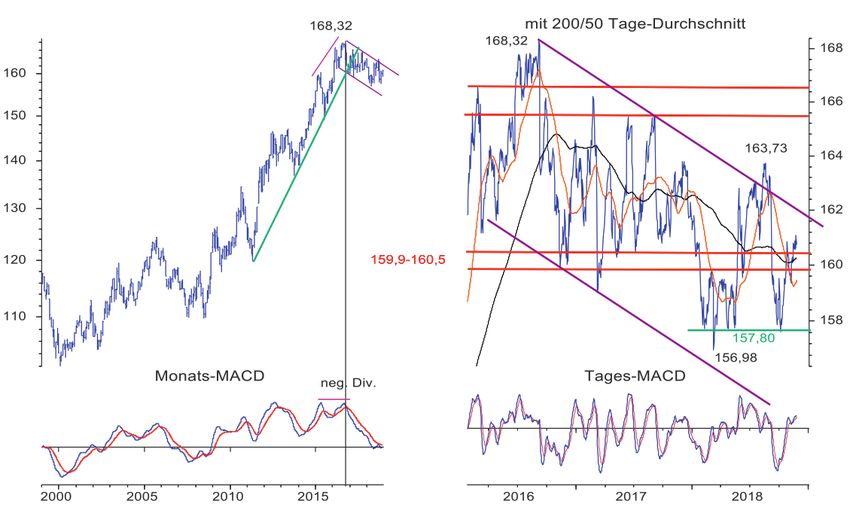

Dezember 2018 Zinsprognose-Spektrum | 10Chart des Tages: Eurex Bund Future (unadjustierter Seit dieser im neutralen Bereich beidreht, ist er aber nur

Endloskontrakt) noch neutral zu werten. Im Januar 2018 generierte der

Unsere Grafik zeigt den unadjustierten Endloskontrakt Sturz unter die rote Handelsspanne ein klares chart-

des Eurex Bund Future im logarithmischen Maßstab. technisches Verkaufssignal. Die Trendwende nach unten

Anders als der adjustierte Endloskontrakt ist dieser schien damit vollzogen. Sein Tief erreichte der Bund aber

nicht um diverse Kontraktwechsellücken bereinigt. Der bereits am 9. März nahe der Unterkante des lila Abwärts-

Bund Future kletterte ab März 2011 oberhalb der grünen trendkanals bei 156,98 Punkten. Jenem Low folgten eine

Aufwärtstrendgeraden nach oben und eilte dabei von monatelange Seitwärtsbewegung unterhalb der alten

Rekord zu Rekord. Am 7. September 2016 schloss er auf Handelsspanne (rot) sowie ein weiterer kräftiger Kursan-

dem seither gültigen Allzeithoch von 168,32 Punkten (die stieg, der den Bund nochmals ins Zentrum der alten

intraday-Bestmarke wurde bereits am 24.6.2016 nach der Handelsspanne (rot) und kurzzeitig sogar über den am All-

Brexit-Entscheidung Großbritanniens bei 168,86 Zählern zeithoch ansetzenden lila Abwärtstrendkanal trug. In der

erreicht). Bereits damals deutete der negativ divergente am 20. August erreichten Spitze war der Bund auf 163,73

Monats-MACD auf eine bevorstehende Trendwende hin, Punkte vorgerückt. Unsere ursprüngliche These, dass mit

indem dieser über einen längeren Zeitraum hinweg neue dem Ausbruch aus der roten Handelsspanne ein Kursgip-

Hochs des Bundes nicht mehr bestätigte (pink skizziert). fel vollendet war, ist damit zwar widerlegt. Allerdings

Tatsächlich mündete die Aufwärtsbewegung in einer halten wir es für gut vorstellbar, dass der lila Abwärts-

Seitwärtskonsolidierung, die sich in den roten Grenzen trendkanal auch zukünftig die Richtung vorgibt und der

vollzog. Kurz nach Erreichen des Allzeithochs von 168,32 Bund damit seine Abwärtsbewegung fortsetzt. In dieses

Punkten drehte der Monats-MACD nach unten und damit Bild passt auch die fallende 200-Tage-Linie (schwarz).

auf Verkauf. Er stellte seither einen Belastungsfaktor dar.

Eurex Bund Future 6 % (unadjustierter Endloskontrakt)

Quelle: BayernLB Research, Thomson Reuters Datastream

Dezember 2018 Zinsprognose-Spektrum | 11WEITERE PUBLIKATIONEN DES VÖB

Sie haben Interesse an weiteren Publikationen des VÖB? Nachstehend eine Übersicht der aktuellen VÖB-Publi-

Dann schreiben Sie bitte eine E-Mail an presse@voeb.de. kationen. Weitere Publikationen finden Sie auf unserer

Internetseite unter: www.voeb.de/de/publikationen.

Publikationen

– Aktuelle Positionen zur Banken- und Finanzmarktregulierung

– Kreditwirtschaftlich wichtige Vorhaben der EU

– Regulierung von FinTechs und Sandboxes

– Maßgeschneiderte Basel-III-Umsetzung für Europa notwendig

– Blockchain – Geschäftsmodelle im digitalen Zeitalter neu denken

– Fördergeschäft in Deutschland 2008 - 2017: Aktivitäten der deutschen Förderbanken

– Drei Jahre EZB-Wertpapierankäufe – Folgen für die Anleihemärkte

– VÖB digital: Kryptowährungen – Fingerspitzengefühl bei der Regulierung von Bitcoin & Co. gefragt

– Die Folgen von „Basel IV“ – Eine quantitative Untersuchung

– Drei Jahre EZB-Wertpapierankäufe – Folgen für die Anleihemärkte

– Politische Ziele der Digitalisierung in Deutschland – Positionen des Bundesverbands Öffentlicher Banken

Deutschlands, VÖB

– Öffentliche Banken – Garanten einer verlässlichen Kreditversorung für deutsche Unternehmen

– EU-Förderpolitik auch nach 2020 erfolgreich fortsetzen

– VÖB-Wirtschaftsampel: Der Brexit und seine Folgen

– VÖB-Wirtschaftsampel: Bankenunion – Bestandsaufnahme aus der ökonomischen Perspektive

– Studie: Der deutsche Green Bond Markt – Für ein langfristiges Wachstum

– Das neue Marktmissbrauchsrecht

– Positionspapier „Brexit“

– Regulatorische Anforderungen an die Kreditwirtschaft – Umsetzungsplan bis 2020

– Auswirkung der Leverage Ratio auf die Finanzierung der Kommunen

– Bankenregulierung in Europa – Glossar

Dezember 2018 Zinsprognose-Spektrum | 12Impressum

Herausgeber:

Bundesverband Öffentlicher Banken Deutschlands, VÖB

Lennéstraße 11, 10785 Berlin

Tel.: 030 8192 0

Fax: 030 8192 222

E-Mail: presse@voeb.de

www.voeb.de

Redaktion: Norman Schirmer

Redaktionsschluss: 28. November 2018

Layout: doppel:punkt redaktionsbüro janet eicher, Bonn

Foto: Adobe Stock©, Fotograf: Sebastian Kaulitzki

Dezember 2018 Zinsprognose-Spektrum | 13Sie können auch lesen