Zur Reform der Besteuerung von Ehegatten - Gutachten des Wissenschaftlichen Beirats beimBundesministeriumderFinanzen 02/2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zur Reform der Besteuerung von Ehegatten Gutachten des Wissenschaftlichen Beirats beim Bundesministerium der Finanzen 02/2018

Zur Reform der Besteuerung

von Ehegatten

Gutachten des Wissenschaftlichen Beirats

beim Bundesministerium der Finanzen

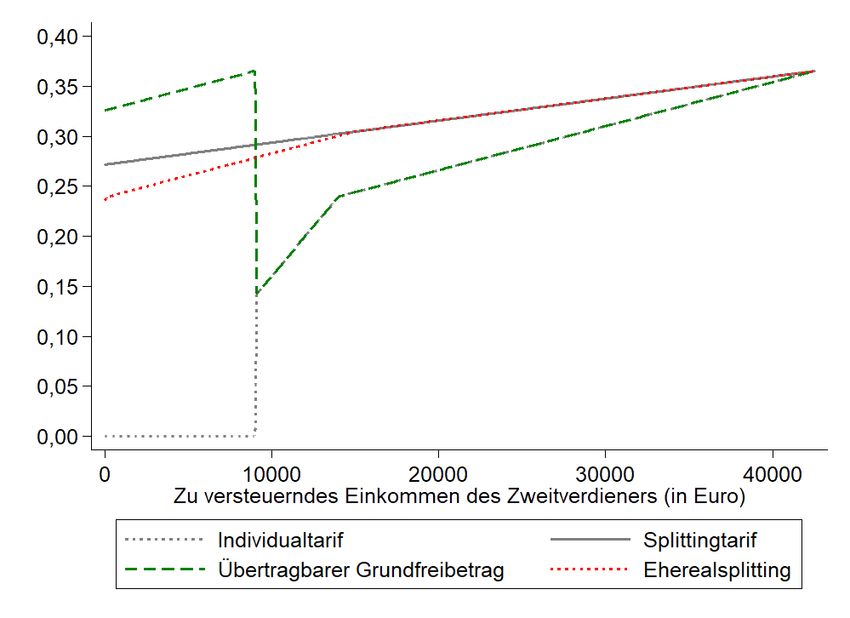

September 2018Zur Reform der Besteuerung von Ehegatten Seite 3 Inhalt Seite Kurzfassung 5 1. Einleitung 7 2. Bestehende Regelungen 9 3. Wandel in Ehe, Familie und Erwerbstätigkeit 12 4. Ökonomische Wirkungen des Ehegattensplittings 17 4.1 Steuerbelastung und Leistungsfähigkeit 17 4.2 Steuerbelastung und Arbeitsangebot 18 4.3 Arbeitsteilung in der Ehe 21 4.4 Heirat, Partnerwahl und voreheliche Entscheidungen 22 4.5 Zusammenfassung der ökonomischen Effekte 23 5. Verfassungsrechtliche Rahmenbedingungen 24 6. Reformvorschläge 31 6.1 Modell des übertragbaren Grundfreibetrags 32 6.2 Eherealsplitting 33 6.3 Wirkung auf das Arbeitsangebot 34 6.4 Ein Modell des Ehezusatzfreibetrags 36 6.5 Sozialversicherungspflicht und Minijobs 41 6.6 Fiskalische Effekte und Implikationen für die Steuererhebung 42 6.7 Belastungseffekte und Vertrauensschutz für bestehende Ehen 43 7. Schlussfolgerungen 45 8. Literaturverzeichnis 47 Anhang 52 Verzeichnis der Mitglieder des Wissenschaftlichen Beirats 54

Seite 4

Zur Reform der Besteuerung von Ehegatten Seite 5

Kurzfassung

Seit 1958 steht Ehepaaren in Deutschland ting impliziert somit gegenüber der Einzel-

der Splittingtarif zur Verfügung. Beim Split- veranlagung eine höhere Steuerbelastung

tingtarif spielt lediglich das Gesamteinkom- auf die Erwerbseinkünfte des Zweitver-

men des Ehepaares eine Rolle bei der Be- dieners. Die dadurch gesetzten negativen

steuerung, unabhängig davon, wie es von Arbeitsangebotseffekte werden in der em-

beiden Ehepartnern erwirtschaftet wird. pirischen Literatur klar nachgewiesen. Die

Diese Regelung war eingeführt worden, um Regelung begünstigt im Vergleich zur Ein-

die bis dahin bestehende steuerliche Diskri- zelveranlagung die Spezialisierung in der

minierung von Eheleuten zu beseitigen. Ehe im Sinne der Erwerbstätigkeit des einen

Seit Einführung des Ehegattensplit- Partners und der Bereitstellung häuslicher

tings vor 60 Jahren hat sich die gesellschaft- Dienste durch den anderen Partner. Dies

liche Realität in Deutschland stark verän- dürfte indes mit Effizienzkosten verbunden

dert. Drei Viertel der verheirateten Frauen sein und steht im Widerspruch zum Ziel der

sind inzwischen erwerbstätig. Die Zunahme Vereinbarkeit von Familie und Beruf.

der Erwerbstätigkeit ging jedoch einher mit Wenn der Gesetzgeber vor dem Hinter-

einem Rückgang der Arbeitsstunden pro grund dieses Befundes und unter Abwä-

verheirateter erwerbstätiger Frau, die in gung der unterschiedlichen Effekte eine Re-

Deutschland im internationalen Vergleich form des Ehegattensplittings anstrebt, die

sehr niedrig sind. eine geringere Belastung der Erwerbstätig-

Im Zuge der gesellschaftlichen Verän- keit des Zweitverdieners zum Ziel hat, muss

derungen wird das Ehegattensplitting ver- er berücksichtigen, dass der Ausgestaltung

mehrt kritisiert. Das Ehegattensplitting der Besteuerung von Eheleuten durch die

bedeutet für den Erstverdiener eine Verrin- Verfassung enge Grenzen gesetzt sind. Aller-

gerung des Grenzsteuersatzes gegenüber der dings ist das Verfassungsrecht im Hinblick

Einzelveranlagung, für den Zweitverdiener auf die Verfassungsmäßigkeit alternativer

jedoch eine Erhöhung des Grenzsteuersat- Modelle weniger restriktiv, als vielfach un-

zes. Die Zusammenveranlagung mit Split- terstellt wird.Seite 6 Kurzfassung

Das Ehegattengattensplitting verursacht

die hohe Steuerbelastung auf die Erwerbs-

einkünfte des Zweitverdieners nur im Zu-

sammenwirken mit der Einkommensteuer-

progression. Eine Flat Tax würde daher die

unterschiedlichen Arbeitsanreize des Ehe-

gattensplittings für Erst- und Zweitverdie-

ner aufheben. Lehnt man eine solche Lö-

sung ab, so bleibt vor dem Hintergrund der

verfassungsrechtlichen Vorgaben als zweite

Lösung ein Ersatz des Ehegattensplittings

durch einen Übergang zur Einzelveranla-

gung mit geeigneter Berücksichtigung der

Unterhaltspflichten der Ehepartner. Zwei

bereits in der Diskussion befindliche Vor-

schläge sind das Modell des übertragbaren

Grundfreibetrags und das Eherealsplitting.

Diese Vorschläge bieten jedoch nur eine ver-

gleichsweise geringe steuerliche Entlastung

für den Zweitverdiener.

Der Wissenschaftliche Beirat weist dar-

auf hin, dass auch andere Modelle denkbar

sind, und entwickelt in seinem Gutachten

das Modell eines zusätzlichen übertragba-

ren Freibetrags für Eheleute. Bei diesem Mo-

dell haben die Partner die Möglichkeit, bei

der Besteuerung eines der beiden Partner

diesen Ehefreibetrag geltend zu machen.

Um eine hohe Grenzbelastung für den

Zweitverdiener bei der Arbeitsaufnahme

zu vermeiden, wird anders als beim Mo-

dell des übertragbaren Grundfreibetrags das

Einkommen des Partners bei der Berech-

nung des Ehefreibetrags maximal hälftig

und degressiv angerechnet. Dies ermöglicht

eine deutliche Senkung der Steuerlast beim

Zweitverdiener.

Der Beirat weist aber auch darauf hin,

dass eine umfassende Reform unter Ein-

beziehung der sozialen Sicherungssysteme

die Abgabenlast auf das Einkommen des

Zweitverdieners noch deutlicher verringern

könnte als eine isolierte Reform der Besteu-

erung von Ehegatten.Zur Reform der Besteuerung von Ehegatten Seite 7

1. Einleitung

Vor 60 Jahren wurde mit der Einführung Mit Ausnahme Belgiens liegt die Belastung

des Splittingtarifs die Besteuerung von Ehe- in allen OECD Ländern niedriger. Diesen

paaren grundlegend neu geregelt. Die Ziel- Spitzenwert erklärt die OECD auch mit dem

setzung war, eine steuerliche Diskriminie- Ehegattensplitting.

rung von Eheleuten zu beseitigen. Mit der Die hohe Belastung des Einkommens

Regelung sollte aber auch erreicht werden, des Zweitverdieners könnte die Erwerbs-

dass die hohe Abgabenbelastung auf er- tätigkeit vor allem von Frauen erschweren

werbstätige Ehefrauen reduziert wird. Ob- und daher im Konflikt mit dem Ziel der Ver-

schon seine Einführung daher durchaus als einbarkeit von Familie und Beruf stehen.

ein wichtiger Schritt zur Gleichberechti- Dieses Ziel hat politisch und gesellschaft-

gung von Mann und Frau betrachtet wer- lich stark an Bedeutung gewonnen. Auch

den kann, wird an dieser Regelung kritisiert, der Koalitionsvertrag zwischen CDU, CSU

dass sie zu einem niedrigen Arbeitsanreiz und SPD vom März 2018 widmet sich die-

für verheiratete Frauen führe und damit der ser Zielsetzung und beinhaltet Maßnah-

Erwerbstätigkeit von Frauen entgegenwirke. men zur Verbesserung dieser Vereinbarkeit;

In der Tat nimmt die für die Erwerbstätig- u.a. sieht er die Gründung einer Bundesstif-

keit der Frauen wichtige Abgabenbelastung tung vor, die sich wissenschaftlich fundiert

auf das Erwerbseinkommen des Zweitver- insbesondere Fragen der gerechten Partizi-

dieners in einer Ehe in Deutschland inter- pation von Frauen in Gesellschaft, Politik,

national einen Spitzenplatz ein. Nach Be- Wirtschaft und Wissenschaft widmen soll.2

rechnungen der OECD (2016) liegt die Belas-

tung mit Steuern und Sozialabgaben beim

Eintritt des Zweitverdieners in ein Beschäf- durch die Erwerbsaufnahme des Zweitverdieners

tigungsverhältnis in Deutschland bei 55 %.1 wird durch die Bruttoeinkünfte des Zweitverdieners

(einschließlich der Arbeitgeberbeiträge zur Sozial-

versicherung) geteilt. Die resultierende prozentuale

1 Hierbei wird die Veränderung der Belastung Belastung (der ``average tax wedge‘‘ laut der OECD)

durch Steuern und Sozialabgaben (Arbeitnehmer- liegt bei 55 % sowohl für ein Ehepaar ohne Kinder

und Arbeitgeberbeiträge) eines Ehepaares berech- als auch für ein Ehepaar mit zwei Kindern.

net, in dem der Erstverdiener den Durchschnitts- 2 „Ein neuer Aufbruch für Europa. Eine neue Dy-

lohn verdient, und der Zweitverdiener die Erwerbs- namik für Deutschland. Ein neuer Zusammenhalt

tätigkeit aufnimmt und 67 % des Durchschnitts- für unser Land. Koalitionsvertrag zwischen CDU,

lohns verdient. Diese Veränderung der Belastung CSU und SPD“, Stand 7.2.2018.Seite 8 Einleitung

Dass man trotz der anhaltenden Kritik am

Ehegattensplitting festgehalten hat, dürfte

auch daran liegen, dass das Grundgesetz

dem Gesetzgeber bei der Ausgestaltung der

Ehegattenbesteuerung nicht freie Hand

lässt. In diesem Gutachten nimmt der Beirat

die Diskussion um das Ehegattensplitting

zum Anlass, die bestehenden Regelungen

zur Besteuerung von Ehegatten aus ökono-

mischer und juristischer Perspektive kri-

tisch zu bewerten und mögliche Alternati-

ven aufzuzeigen.

Im folgenden Abschnitt werden zu-

nächst die bestehenden Regelungen der

Ehegattenbesteuerung vorgestellt. Ab-

schnitt 3 liefert eine deskriptive Darstel-

lung von bedeutsamen Veränderungen im

Ehebild der Gesellschaft seit der Einfüh-

rung des Ehegattensplittings und referiert

die Einschätzung der Ehegattenbesteuerung

aus ehe- und familienpolitischer Sicht. Ab-

schnitt 4 bietet einen Überblick der ökono-

mischen Wirkungen der Zusammenveranla-

gung beim Ehegattensplitting im Vergleich

zur Einzelveranlagung. Abschnitt 5 zeigt

die verfassungsmäßigen Rahmenbedingun-

gen für die Besteuerung von Ehegatten auf.

Abschnitt 6 geht auf konkrete Reformvor-

schläge ein. Abschnitt 7 liefert schließlich

Empfehlungen.Zur Reform der Besteuerung von Ehegatten Seite 9

2. Bestehende Regelungen

Eheleute können in Deutschland bei Die Berechnung der Steuerlast verdeut-

der Einkommensteuer zwischen getrenn- licht, dass es bei der Zusammenveranlagung

ter oder Zusammenveranlagung wählen. keine Rolle spielt, wem der beiden Partner

Im Falle der getrennten bzw. Einzelveran- bestimmte Einkünfte zugeordnet sind. Die

lagung werden sie vom Grundsatz her wie Einkunftsarten werden als Gesamtbeträge

Alleinstehende behandelt. Die getrennte errechnet. Diese Eigenschaft der gemeinsa-

Veranlagung bedeutet, dass das zu versteu- men Veranlagung wird gelegentlich als Glo-

ernde Einkommen jedes Ehegatten dem baleinkommensprinzip bezeichnet.3 Auch

Grundtarif unterworfen wird. Bei der Zu- Abzugsbeträge wirken sich in gleicher Weise

sammenveranlagung wird indes ein einheit- steuermindernd aus, unabhängig davon,

licher Tarif auf die gemeinsamen Einkünfte welchem Partner sie zugeordnet sind.

angewendet. Um zu vermeiden, dass Ehe- Durch den progressiven Tarif der Ein-

leute hierbei höher belastet werden als un- kommensteuer kommt es bei Anwendung

verheiratete Paare, hat der Gesetzgeber den des Splittings im Vergleich zur getrenn-

Splittingtarif eingeführt. Dieser entspricht ten Veranlagung je nach der Höhe der Ein-

der Steuerbelastung, die sich ergibt, wenn künfte der Partner zu Änderungen in der

zweimal der Grundtarif auf die Hälfte der Steuerbelastung.4 Im Grenzfall, wenn die

Summe der zu versteuernden Einkommen Eheleute die gleichen Einkünfte erzielen

angewendet wird. und auch sonst symmetrische Bedingun-

Zur Verdeutlichung des Verfahrens sei gen vorliegen, entspricht die Steuerbelas-

das Einkommen der Partner mit YE und tung der Belastung, die sich bei Einzelveran-

YZ bezeichnet, wobei das Einkommen des

Erstverdieners über dem des Zweitverdie- 3 Z. B. Scherf (1999) und Homburg (2000).

4 Dies gilt zwar in allen Steuersystemen, die

ners liegt, YE>YZ. Sieht man von besonde-

ein Splitting bei progressiven Tarifen vorsehen.

ren Abzugsbeträgen ab, ist die Steuerlast In Deutschland sind diese Belastungswirkungen

bei getrennter Veranlagung T(YE)+T(YZ). Bei aber von besonderer Bedeutung, weil der Grenz-

steuersatz nicht wie in anderen Ländern innerhalb

gemeinsamer Veranlagung und der entspre- eines Einkommensintervalls konstant ist, sondern

chenden Anwendung des Splittingtarifs ist bis zum Spitzensteuersatz kontinuierlich mit dem

Einkommen steigt. In Großbritannien zum Beispiel,

die Gesamtbelastung 2∙T(½∙(YE+YZ)). Durch

dessen Grenzsteuersatz in breiten Stufen ansteigt,

Anwendung eines sogenannten Splitting- hat der Übergang von einer gemeinsamen zur

Divisors von 2 folgt, dass der Tarif auf die getrennten Besteuerung in den 1990er Jahren für

viele Ehepaare keine Auswirkungen gehabt, weil die

Hälfte der Summe der Einkommen bezo- Einkommen beider Ehepartner in ein Einkommens-

gen wird. intervall mit gleichem Grenzsteuersatz fielen.Seite 10 Bestehende Regelungen

lagung insgesamt ergeben würde. Dies gilt Die Unterschiede in der Gesamtbelas-

auch, wenn die Einkommen beider Ehepart- tung bei Einzel- und Zusammenveranla-

ner in den Einkommensbereich des Spit- gung sind verbunden mit Unterschieden

zensteuersatzes von 42 % bzw. 45 % fallen. in der Belastung des jeweiligen Einkom-

Unterscheiden sich die Einkommen, ist die mens beider Ehepartner. Bei Einzelveran-

Gesamtbelastung durch die Einkommen- lagung richtet sich die Belastung nach der

steuer demgegenüber in aller Regel niedri- Höhe der von den Ehegatten jeweils erziel-

ger als bei der Einzelveranlagung.5 Der mit- ten Einkünfte. Sie unterscheidet sich daher

unter als „Splittingvorteil“ charakterisierte und liegt beim Partner mit geringeren Ein-

Unterschied in der Belastung ist umso grö- künften niedriger. Dies gilt auch für die so-

ßer, je weiter die Einkommen auseinan- genannte Grenzsteuerbelastung, also die

derliegen, und erreicht bei gegebenem Ge- zusätzliche Steuerlast, die sich bei einem Zu-

samteinkommen ein Maximum, wenn das wachs der Einkünfte ergibt. Bei Zusammen-

Einkommen eines der Ehepartner Null be- veranlagung ist demgegenüber die Grenzbe-

trägt. Im Veranlagungszeitraum 2018 er- lastung für beide Partner stets gleich hoch.

reicht der Unterschiedsbetrag im Vergleich Damit wird der Zuverdienst des Zweitver-

zur getrennten Besteuerung ein Maximum dieners steuerlich genauso belastet wie ein

von ca. 16.500 Euro. Dieser Betrag ergibt sich Zuverdienst des Hauptverdieners. Zusätzlich

allerdings erst bei einem zu versteuernden ist eine Folge der Zusammenveranlagung,

Einkommen oberhalb von 500 Tsd. Euro. Bei dass die Veränderung der Einkünfte eines

einem Alleinverdienerhaushalt mit Durch- Partners jeweils Effekte auf die Besteuerung

schnittseinkommen liegt der Unterschieds- auch der Einkünfte des anderen Partners

betrag demgegenüber deutlich niedriger bei hat. Steigen die Einkünfte des einen, erge-

knapp 3.900 Euro.6 ben sich auch für die Einkünfte des anderen

Ehegatten haben ein Wahlrecht zwi- höhere Abzüge.7

schen der Einzelveranlagung und der Zu- Ob das Ehepaar Kinder hat, spielt bei der

sammenveranlagung. Bei Unterschieden in Anwendung des Ehegattensplittings keine

den Einkünften der Ehepartner führt die Rolle. Daher wird im Folgenden nicht weiter

Zusammenveranlagung wie dargestellt zu untersucht, ob und wie Kinder in der Ein-

einer niedrigeren Gesamtbelastung. Die Op- kommensteuer berücksichtigt werden. Hier

tion zur Einzelveranlagung ist daher aus genügt es, anzumerken, dass die Minderung

steuerlicher Perspektive regelmäßig un- der steuerlichen Leistungsfähigkeit auf-

günstig. grund von Kindern durch Freibeträge be-

rücksichtigt wird. 8

Vom Ehegattensplitting zu unterschei-

5 Von Unterschieden in den für die Einkom-

menserzielung aufgewendeten und abzugsfähigen den ist das sogenannte Realsplitting, wel-

Aufwendungen wird der Einfachheit halber hier ches für geschiedene Ehepaare Anwendung

abgesehen.

findet. Es sieht vor, dass unter bestimmten

6 Bei dem auf Basis der Verdiensterhebung 2017

und der Gemeinschaftsdiagnose für 2018 erwar- Voraussetzungen Unterhaltsleistungen an

teten Durchschnittsarbeitseinkommen eines voll-

zeitbeschäftigten Arbeitnehmers ist das Jahresein-

kommen 2018 51.286 Euro. In einem Standardfall 7 Vgl. Rees (2015).

ohne besondere Umstände entspricht dies einem

zu versteuernden Einkommen von 42.570 Euro. 8 Der Anspruch auf die Einräumung von Kinder-

Bezieht der Erstverdiener ein zu versteuerndes freibeträgen ist ehestandsunabhängig. Im Wege

Einkommen in dieser Höhe und hat der Zweitver- einer Günstigerprüfung wird sichergestellt, dass

diener keine Einkünfte, so beträgt der Unterschied die Entlastungswirkung mindestens die Höhe des

in der Einkommensteuerlast zwischen Einzel- und Kindergeldes erreicht. Bei Einzelveranlagung wird

Zusammenveranlagung 3.970 Euro. Die zusätzliche den Partnern nur jeweils die Hälfte des Kinderfrei-

Belastung durch den Solidaritätszuschlag ist hier- betrags zugerechnet.

bei nicht berücksichtigt.Zur Reform der Besteuerung von Ehegatten Seite 11

den geschiedenen oder getrennt lebenden nen der gemeinsamen Veranlagung für die

Ehepartner bis zu einer bestimmten Grenze Steuerbelastung ihrer Einkünfte.10 Im Ver-

als Sonderausgaben steuermindernd gel- gleich zu der ohne Antrag angewendeten

tend gemacht werden können und beim Steuerklasse IV für beide Partner zeigt sich

Empfänger als Einkommen zu versteuern für den Erstverdiener eine Verringerung

sind.9 der Abzüge, für den Zweitverdiener aber ein

In der Bundesrepublik wurde der Split- deutlicher Anstieg.

tingtarif 1957 als Folge einer Entscheidung Mit dem Lohnsteuerabzug 2010 wurde als

des Bundesverfassungsgerichts eingeführt. zusätzliche Option das sogenannte Faktor-

Zwar erfolgte bereits davor eine Zusam- verfahren eingeführt. Darin werden beide

menveranlagung von Ehegatten. Allerdings Ehepartner der Lohnsteuerklasse IV zuge-

richtete sich die Besteuerung der Gesamt- rechnet, aber durch einen vom Finanzamt

einkünfte der Ehepartner nach dem Indi- ermittelten individuellen Faktor wird die

vidualtarif und führte aufgrund der Pro- steuermindernde Wirkung des Splitting-

gression zu einer Schlechterstellung von verfahrens bereits beim Lohnsteuerabzug

verheirateten im Vergleich zu nichtverhei- berücksichtigt. In der Praxis wird dieses Ver-

rateten Paaren. fahren bislang aber kaum genutzt.11

Aufgrund des Ehegattensplitting bei der

Einkommensteuer sah sich der Gesetzgeber

veranlasst, auch die Regelungen zum Lohn-

steuerabzug anzupassen. Eheleute kön-

nen daher auf Antrag anstelle der symme-

trischen Behandlung der Lohneinkünfte

im Rahmen der Lohnsteuerklasse IV Ein-

künften aus abhängiger Arbeit eines Part-

ners im Rahmen der Lohnsteuerklasse III

begünstigt besteuern lassen. Der andere

Partner wird dann im Rahmen der Lohn-

steuerklasse V stärker besteuert. Durch die

Wahl der Lohnsteuerklassen kann ein Ehe-

paar mit unterschiedlichen Arbeitseinkünf-

ten die Höhe der Vorauszahlungen im Rah-

men der Lohnsteuer reduzieren und so an

die Belastung durch die Einkommensteuer

heranführen. Eine materielle Bedeutung der

Wahl der Lohnsteuerklassen ergibt sich da-

her in erster Linie durch einen Liquiditätsef- 10 Bei der Berechnung der Steuer bei Lohnsteuer-

fekt, da nur der Lohnsteuerabzug, nicht aber klasse III wird unterstellt, dass der jeweilige Steu-

erzahler Alleinverdiener ist. Bei der Berechnung der

die endgültige Einkommensteuer betrof- Steuer in Lohnsteuerklasse V wird unterstellt, dass

fen ist. Allerdings nimmt der Lohnsteuerab- das gemeinsame zu versteuernde Einkommen der

zug bei Wahl der Steuerklassen III und V die Ehegatten sich auf das 2,5-fache des zu versteuern-

den Einkommens beläuft. Vgl. §39b EStG.

Wirkung des Splittingtarifs vorweg und gibt

11 Nach der Auskunft der Bundesregierung

so den Partnern schon bei der Lohnabrech- wurde das Verfahren 2015 von 75.577 Personen

nung einen Eindruck von den Implikatio- genutzt. Vgl. Bundestagsdrucksache 18/7170 18.

Wahlperiode 28.12.2015 Antwort der Bundesre-

gierung auf die Kleine Anfrage der Abgeordneten

Lisa Paus, Ulle Schauws, Katja Dörner, weiterer

9 Dieses Verfahren ist im Prinzip zustimmungs- Abgeordneter und der Fraktion BÜNDNIS 90/DIE

pflichtig, wird aber oft vom Gericht auferlegt. GRÜNEN.Seite 12 Wandel in Ehe, Familie und Erwerbstätigkeit

3. Wandel in Ehe, Familie und Erwerbstätigkeit

Seit der Einführung des Ehegattensplittings 60.12 Gleichzeitig stieg die Zahl der Schei-

vor 60 Jahren haben sich Stellenwert und dungen: Für 1965 geschlossene Ehen lag die

Funktion der Ehe und die Arbeitsteilung Scheidungswahrscheinlichkeit nach 25 Jah-

zwischen den Geschlechtern erheblich ver- ren z. B. bei 20,8 %, für 1985 geschlossene

ändert. Für die Diskussion um die Besteu- Ehen schon bei 30 %. In der European Va-

erung von Eheleuten spielen insbesondere lues Study (EVS), einer repräsentativen Um-

die geänderte Bedeutung der Ehe als Form frage, die 1981 zum ersten Mal durchge-

der Partnerschaft und als Form der Eltern- führt wurde, stimmten 1981 nur 15 % der

schaft und die stark gestiegene Erwerbstä- Deutschen der Aussage zu, dass die Ehe

tigkeit der Frauen eine Rolle. eine veraltete Institution sei, 2008 jedoch

Stellten in den 50er Jahren die Partner- bereits 27 %. Trotz dieses Anstiegs unter-

schaft in Form der Ehe und die Elternschaft stützt immer noch die große Mehrheit der

von Eheleuten noch die vorherrschende Fa- Deutschen die Ehe als wichtige Institution.

milienkonstellation dar, so sind die Fami- Gleichzeitig wird aber auch das außerehe-

lienkonstellationen heutzutage wesentlich liche Zusammenleben als gesellschaftli-

heterogener. Nicht alle Paare entscheiden

sich für die Ehe, die Zahl der Scheidungen

12 Die zusammengefasste Erstheiratsziffer ist

ist heute erheblich höher, und Kinder fin- eine komplexe Maßzahl der Heiratshäufigkeit.

den sich vermehrt auch in nichtehelichen Analog zur zusammengefassten Geburtenziffer

Partnerschaften, bei alleinerziehenden El- werden für jedes Altersjahr zwischen 15 und 50

Jahren altersspezifische Eheschließungsziffern für

tern oder in sogenannten Patchwork-Fami- ein Kalenderjahr errechnet, wobei die ledigen ehe-

lien wieder. schließenden Frauen und Männer im jeweiligen

Alter auf die gesamte Personenzahl (unabhängig

Im Zeitverlauf wurden immer weniger vom Familienstand) in der entsprechenden Alters-

Ehen geschlossen, und die Zahl der Schei- gruppe bezogen werden. Diese altersspezifischen

dungen nahm erheblich zu. Die zusammen- Eheschließungsziffern werden zur zusammenge-

fassten Erstheiratsziffer addiert. Durch Vorziehen

gesetzte Erstheiratsziffer pro 100 Frauen bzw. Nachholen von Eheschließungen ist es in

lag 1970 bei 98, 2015 jedoch nur noch bei Zeiten mit hoher Heiratsneigung möglich, dass die

Werte über 100 liegen (Quelle: Bundesinstitut für

Bevölkerungsforschung).Zur Reform der Besteuerung von Ehegatten Seite 13

che Realität anerkannt. 2008 lag die durch- in den 1970er Jahren der Anteil der Frauen

schnittliche Zustimmung zu der Aussage, bei den Hochschulabsolventen noch bei ei-

dass es in Ordnung sei, wenn ein Paar zu- nem Drittel, so stieg er bereits Ende der

sammenlebe, ohne zu heiraten, bei 1,8 auf 2000er Jahre auf über 50 % an. Abbildung 1

einer Skala von 1 „starke Zustimmung“ bis 5 zeigt anhand der Zahlen des deutschen Mi-

„starke Ablehnung“. Hier wird deutlich, dass krozensus, dass diese Entwicklung mit ei-

sich die Bindungswirkung der Ehe als dau- ner deutlich erhöhten Erwerbstätigenquote

erhafte und zumindest vom Ansatz her auf einherging.14 In der Altersgruppe der 25-

Lebenszeit geschlossene Einrichtung verrin- bis 55-jährigen Frauen lag die Erwerbstäti-

gert hat. Die Hürden für eine Scheidung ha- genquote von ledigen Frauen bereits 1983

ben abgenommen. Demzufolge hat die Be- bei 78 %, und stieg über die folgenden drei

deutung der wirtschaftlichen Absicherung Jahrzehnte um weitere 4 Prozentpunkte

unabhängig vom Ehepartner zugenommen. an. Die Erwerbstätigenquote verheirate-

Die veränderte Bedeutung der Ehe als ter Frauen verzeichnete im gleichen Zeit-

typische Familienkonstellation der Eltern- raum einen ungleich deutlicheren Anstieg.

schaft geht einher mit einem starken Rück- Sie lag 1983 bei unter 50 %, das heißt die

gang in der Zahl der Geburten. 1930 gebo- Hälfte der verheirateten Frauen war nicht

rene Frauen bekamen im Durchschnitt 2,12 erwerbstätig. 2013 lag die Erwerbstätigen-

Kinder, 1971 geborene Frauen nur noch quote von verheirateten Frauen dagegen

1,51. Dieser Rückgang ist verbunden mit ei- bei über 75 %. Einen sprunghaften Anstieg

ner gleichzeitigen Abnahme des Anteils der zeigt die Abbildung um 1990 herum: Dies

Geburten, bei denen die Eltern verheira- liegt an der deutschen Wiedervereinigung,

tet sind. Wurden 1950 noch 90 % der Kinder da es für ostdeutsche Ehefrauen der Nor-

in Ehen geboren, so sank dieser Anteil bis malfall war und blieb, am Erwerbsleben teil-

2015 auf 65 %. Ein Drittel der Kinder wird zunehmen. Dennoch lag Anfang der 1990er

heutzutage also in Familien geboren, in de- Jahre die Erwerbstätigenquote von verhei-

nen die Eltern nicht verheiratet sind.13 Auch rateten Frauen für Deutschland insgesamt

hier zeigt sich eine höhere Wahrscheinlich- nur bei etwas über 60 %, stieg also auch seit-

keit für nicht eheliche Familienkonstellati- dem noch um knapp 14 Prozentpunkte an.15

onen. Während 1981 im EVS noch 57 % der Die Erwerbstätigenquote von verheirateten

befragten Deutschen angaben, dass sie es Müttern mit Kindern zwischen 0 und 4 Jah-

nicht gutheißen, wenn eine alleinstehende ren lag im Zeitraum zwischen der Wieder-

Frau ihren Kinderwunsch umsetzt und be- vereinigung und dem Jahre 2005 unter 45 %,

wusst Mutter wird, so antworteten dies 2008 stieg aber seitdem auf fast 60 % an. Auch für

nur noch 47 % der Befragten. Als Folge die- die verheirateten Mütter älterer Kinder stieg

ses Wandels sind andere Formen der Eltern- die Erwerbstätigenquote seit 2005 stärker als

schaft neben die eheliche getreten, und die für Frauen ohne Kinder unter 14 Jahren.

traditionelle Verbindung zwischen der Ehe

und Elternschaft ist deutlich gelockert.

Der Wandel in Ehe und Familie ging ein-

her mit einem starken Anstieg sowohl des

durchschnittlichen Bildungsgrades als auch 14 Der Mikrozensus ist eine repräsentative ein-

der Erwerbstätigenquote von Frauen. Lag prozentige Stichprobe der deutschen Bevölkerung.

Die Daten umfassen daher nicht nur sozialversiche-

rungspflichtig Beschäftigte, sondern auch Beamte

13 Es ist dabei natürlich durchaus möglich, dass und Selbständige.

die Eltern in einer festen Partnerschaft leben und 15 Bis 2005 erfolgte dieser Anstieg nur in den

möglicherweise nach der Geburt des Kindes heira- westlichen, danach auch in den östlichen Bundes-

ten. ländern.Seite 14 Wandel in Ehe, Familie und Erwerbstätigkeit

Abbildung 1: Erwerbsverhalten von 25- bis 55-jährigen Frauen nach Familienstand

Erwerbstätigenquote (in %) Stunden pro Woche

100 50

80 40

60 30

40 20

20 10

0 0

1980 1985 1990 1995 2000 2005 2010 2015 1980 1985 1990 1995 2000 2005 2010 2015

Gesamt (25-55 Jahre) Ledig Verheiratet Gesamt (25-55 Jahre) Ledig Verheiratet

Quelle: Mikrozensus, eigene Berechnungen.

Die Zunahme der Erwerbsbeteiligung nahezu konstant bei ca. 18 Stunden pro Wo-

von Frauen ging einher mit einer Zunahme che.17

der Teilzeitarbeit. Dies drückt sich in einer Umfrageergebnisse spiegeln wider, dass

Abnahme der durchschnittlichen Arbeits- die Erwerbstätigkeit von verheirateten

stundenzahl pro erwerbstätiger Frau aus. Frauen und Müttern zunehmend gesell-

Für ledige Frauen lag diese durchschnittli- schaftlich akzeptiert wird. 1990 gaben noch

che Arbeitsstundenzahl 1983 bei 38 Stun- 36 % der Deutschen an, dass bei Arbeits-

den, 2013 jedoch nur noch bei 32 Stunden. platzknappheit Männer eher ein Recht auf

Noch etwas stärker fiel der Rückgang bei einen Arbeitsplatz haben sollten als Frauen,

den verheirateten Frauen aus: 1983 lag ihre bereits 18 Jahre später nur noch 23 %.

durchschnittliche Stundenzahl bei 32 Stun- Gleichzeitig drückt inzwischen die Mehr-

den, 30 Jahre später bei 24 Stunden.16 Als heit der Befragten ihre Zustimmung dazu

Resultat der unterschiedlichen Entwick- aus, dass beide Ehepartner zum Haushalts-

lung der Erwerbsbeteiligung und der durch- einkommen beitragen sollen und dass die

schnittlichen Arbeitsstunden pro arbei- Berufstätigkeit der beste Garant für die Un-

tender Frau lagen die Arbeitsstunden pro abhängigkeit für eine Frau sei; 1990 war das

verheirateter Frau zwischen 1990 und 2013 noch eine Minderheit.

16 Für verheiratete Männer der Altersgruppe 17 Auch vor der Wiedervereinigung waren die

25-54 lag die durchschnittliche Stundenzahl je durchschnittlichen Arbeitsstunden pro verheira-

Erwerbstätigen bis zum Jahre 2000 konstant bei 42 teter Frau im betrachteten Zeitraum konstant und

Stunden, und ist seitdem auf 38 Stunden gesunken. stiegen lediglich durch die Wiedervereinigung an.Zur Reform der Besteuerung von Ehegatten Seite 15

Doch obwohl die große Mehrheit der Teilzeitbeschäftigung.20 Durch den „Gender

verheirateten Frauen in Deutschland heute Pay Gap“ erhöht sich die Wahrscheinlich-

am Erwerbsleben teilnimmt, liegen die keit, dass die Ehefrau die Rolle des Zweitver-

durchschnittlichen jährlichen Arbeitsstun- dieners in einer Ehe einnimmt. Gleichzeitig

den pro verheirateter Frau im internationa- ist es aber auch möglich, dass die Zweitver-

len Vergleich immer noch weit unter dem dienerrolle der Ehefrauen den „Gender Pay

EU-Durchschnitt.18 Das dominante Beschäf- Gap“ verstärkt, wenn Zweitverdiener weni-

tigungsverhältnis eines verheirateten Paa- ger flexibel sind als Erstverdiener, was die

res zeichnet sich in Deutschland durch die Verdienstmöglichkeiten beschränkt.

Vollzeitbeschäftigung des Mannes und die Die Familienpolitik in Deutschland hat

Teilzeitbeschäftigung der Frau aus. Inner- auf den Wandel in Ehe und Familie und in

halb der EU gehört Deutschland zu den Län- der Frauenerwerbstätigkeit mittlerweile mit

dern mit dem geringsten Anteil an Ehen, in einer Vielzahl von Maßnahmen reagiert. So

denen beide Partner einer Vollzeitbeschäfti- ist die Vereinbarkeit von Familie und Be-

gung nachgehen.19 ruf heute familienpolitisches Ziel aller po-

Unterschiede zwischen den Geschlech- litischen Parteien. In der Folge der verän-

tern zeigen sich nicht nur beim Arbeitsvo- derten Arbeitsteilung in der Ehe und der

lumen, sondern auch bei den Stundenlöh- höheren Frauenerwerbstätigkeit wurde vor

nen. Die Lücke zwischen den Verdiensten allem die Kinderbetreuung in den letzten

von Männern und Frauen, der sogenann- zwei Jahrzehnten erheblich ausgebaut. 1996

ten „Gender Pay Gap“, betrug im Jahr 2016 wurde der Rechtsanspruch auf einen Kin-

21 % gemessen am durchschnittlichen Brut- dergartenplatz für Kinder ab dem Alter von

tostundenverdienst. Diese Zahl von 21 % ist 3 Jahren eingeführt, und 2013 um einen

das Resultat von vielen verschiedenen Effek- Rechtsanspruch für Kinder ab 12 Monaten

ten. Dabei werden zwei Drittel der Lohnun- erweitert. Letzterer wurde vorbereitet durch

terschiede in Deutschland vom Statistischen einen starken Ausbau der Kinderbetreu-

Bundesamt auf beobachtbare Unterschiede ung durch das Tagesbetreuungsausbauge-

in für die Entlohnung relevanten Merk- setz (2005) und das Kinderförderungsgesetz

malen von Männern und Frauen zurück- (2008). Der fünfte Bericht zur Evaluation des

geführt, darunter unterschiedliche Leis- Kinderförderungsgesetzes aus dem Jahre

tungsgruppen, Berufs- beziehungsweise 2015 weist eine Betreuungsquote von 27 %

Branchenwahl, aber auch Ausbildung und bzw. 53 % für Kinder zwischen 1 und 2 Jah-

ren in West- bzw. Ostdeutschland aus, und

eine Betreuungsquote von 65 % bzw. 87 %

18 Im Jahr 2016 liegen die durchschnittlichen für Kinder zwischen 2 und 3 Jahren. Es wird

Arbeitsstunden pro verheirateter Frau 248 Stunden aber auch klar, dass die Betreuungsquote für

unter dem Durchschnitt aus 17 EU-Ländern und

den USA, die durchschnittlichen Arbeitsstunden

unter dreijährige Kinder noch immer unter

pro verheiratetem Mann aber nur 42 Stunden (ei- dem erwünschten Betreuungsbedarf liegt:

gene Berechnungen basierend auf Daten des Cur- In Westdeutschland steht zum Beispiel der

rent Population Surveys und des EU Labor Force

Surveys). Betreuungsquote von 27 % bei Kindern zwi-

19 Im internationalen Vergleich fallen vor allem schen 1 und 2 Jahren ein Betreuungsbedarf

die Arbeitsstunden pro verheirateter Frau mit Kin-

dern im Schul- oder Vorschulalter ab, mit 310 bzw.

300 niedrigeren Stunden als der Durchschnitt aus

17 EU-Ländern bzw. den USA, aber auch die Ar- 20 Eine Teilzeitbeschäftigung führt nicht nur zu

beitsstunden pro verheirateter Frau ohne Kinder im geringeren Einkommen aufgrund der niedrigeren

Schul- oder Vorschulalter liegen 136 Stunden unter Stundenzahl, sondern in der Regel auch zu einem

dem internationalen Durchschnitt (eigene Berech- niedrigeren Stundenlohn (vgl. Finke, Dumpert,

nungen für das Jahr 2016). Beck, 2017).Seite 16 Wandel in Ehe, Familie und Erwerbstätigkeit

von 45 % gegenüber.21 Der Ausbau der Kin-

derbetreuung ist jedoch nur die bekannteste

Politikmaßnahme der jüngeren Zeit: Das

Bundesministerium für Familie, Senioren,

Frauen und Jugend zählt für das Jahr 2012

insgesamt über 150 ehe- und familienbezo-

gene Leistungen auf.

In dieser großen Zahl von Maßnahmen

kommt der hohe Stellenwert zum Ausdruck,

den die Politik Zielen wie der Vereinbarkeit

von Familie und Beruf und der wirtschaft-

lichen Stabilität von Familien einräumt.

Mit der Vereinbarkeit von Familie und Be-

ruf ist das Ziel angesprochen, dass beide El-

tern die Möglichkeit haben sollen, sowohl

am Erwerbs- als auch am Familienleben teil-

zunehmen. Unter wirtschaftlicher Stabilität

wird der Schutz der Familien vor monetä-

rer Armut verstanden.22 In der familienpo-

litischen Diskussion wird immer wieder auf

die Bedeutung der steuerlichen Rahmen-

bedingungen verwiesen und insbesondere

das Ehegattensplitting als nicht zielkon-

form herausgestellt. Gemessen an dem po-

litisch vorgegebenen Zielkatalog kommt

die Gesamtevaluation der ehe- und famili-

enpolitischen Maßnahmen im Jahre 2014

unter Beteiligung von DIW, ifo und ZEW

zu einer kritischen Bewertung des Ehegat-

tensplitting.23 Das Ehegattensplitting wirke

insbesondere den Zielen der Vereinbarkeit

von Familie und Beruf und der wirtschaft-

lichen Stabilität der Familien entgegen.24

Zentraler Kritikpunkt ist dabei die Wirkung

auf das Arbeitsangebot.

21 Bundesministerium für Familie, Senioren,

Frauen und Jugend (2015): Fünfter Bericht zur Eva-

luation des Kinderförderungsgesetzes.

22 Zu den Definitionen der familienpolitischen

Ziele siehe Prognos (2014): Endbericht Gesamteva-

luation der ehe- und familienbezogenen Maßnah-

men und Leistungen in Deutschland.

23 Vgl. Prognos (2014), ibid.

24 Im Hinblick auf andere Ziele der Familien-

politik wie die Förderung und das Wohlergehen

von Kindern oder die Geburtenwahrscheinlichkeit

findet die Gesamtevaluation demgegenüber un-

eindeutige oder keine statistisch nachweisbaren

Effekte des Ehegattensplittings.Zur Reform der Besteuerung von Ehegatten Seite 17

4. Ökonomische Wirkungen des Ehegatten-

splittings

4.1 Steuerbelastung und ner separat ermittelt werden. Es ergibt sich

dann eine verringerte Leistungsfähigkeit des

Leistungsfähigkeit Erstverdieners, da die Hälfte des Einkom-

mensunterschieds dem Zweitverdiener zu-

Sind die Einkommen der Eheleute unter- fällt. Da der Zweitverdiener an den Einkünf-

schiedlich, ergibt sich in den meisten Fällen ten des Partners partizipiert, reflektiert die

durch das Splitting bei gemeinsamer Veran- gegenüber der Einzelveranlagung höhere

lagung im Vergleich zur Einzelveranlagung Belastung des Zweitverdieners auch eine

eine geringere Gesamtbelastung.25 Bezogen höhere Leistungsfähigkeit. Bei der Zusam-

auf die Einkünfte der Partner ist die Än- menveranlagung stellt das Splitting dann si-

derung der Steuerbelastung im Vergleich cher, dass die Steuerzahlung des Ehepaars

zur Einzelveranlagung unterschiedlich. Be- genau der zweifachen Anwendung des In-

zeichnet man den Partner mit dem höhe- dividualtarifs auf die Hälfte der Einkünfte

ren Einkommen als Erstverdiener und den entspricht. Auch dass die Entlastungswir-

anderen Partner als Zweitverdiener, kommt kung beim Einkommen des Erstverdie-

es, wie oben ausgeführt, insbesondere zu ei- ners mit der Höhe des Gesamteinkom-

ner geringeren Belastung der Einkünfte des mens steigt, erscheint in dieser Sichtweise

Erstverdieners und zu einer höheren Belas- als sachgerecht, weil dem Zweitverdiener

tung der Einkünfte des Zweitverdieners. ein größerer Einkommensbetrag zufällt. Bei

Die Verteilungswirkung im Vergleich zur näherer Betrachtung bestehen indes Zwei-

Einzelveranlagung muss jedoch im Zusam- fel an der Charakterisierung des Ehegatten-

menhang mit einer etwaigen durch die Ehe splittings als Instrument zur Sicherung der

bedingten Veränderung der steuerlichen Besteuerung nach der Leistungsfähigkeit.

Leistungsfähigkeit bewertet werden. Wird Ob eine Übertragung der Hälfte des Un-

die Ehe als reine Erwerbsgemeinschaft gese- terschieds der Einkünfte den tatsächlichen

hen26, kann die Leistungsfähigkeit der Part- Familienverhältnissen entspricht, sei dahin-

gestellt. Tatsächlich haben Eheleute aber ei-

25 Ausnahme ist wiederum der Fall, in dem die nen Unterhaltsanspruch gegeneinander.

Einkommen beider Ehepartner in den Bereich des

Grenzsteuersatzes von 42 % oder 45 % fallen. Söhn (2000) verweist auf die zivilrechtliche

26 Z. B. Kirchhof (2003). Praxis beim Unterhaltsstreit und führt aus,Seite 18 Ökonomische Wirkungen des Ehegattensplittings

dass dem erwerbstätigen Ehegatten regel- ersten Paar im Regelfall größer sein, was

mäßig eine Übertragung von 3/7 des Ein- eine höhere gemeinsame Leistungsfähigkeit

kommens auferlegt wird. Von dieser Regel nahelegt.

werde allerdings bei hohen Einkommen ab-

gewichen. Dies wirft Zweifel an der Anwen-

4.2 Steuerbelastung und

dung des Splittings bei hohen Einkommen Arbeitsangebot

auf.

Sieht man vom Unterhaltsstreit ab, ist Die Besteuerung der Einkünfte der Ehe-

die Ehe aber nicht nur eine Erwerbs-, son- gatten bei gemeinsamer Veranlagung hat

dern auch eine Verbrauchsgemeinschaft. Bei im Vergleich zur Einzelveranlagung nicht

der gemeinsamen Nutzung von Konsumgü- nur Implikationen für die Gesamtbelas-

tern ergeben sich daher Kostenersparnisse, tung mit Steuern, sondern auch für die

die sich positiv auf die gemeinsame Leis- Grenzsteuerlast auf die von den Ehegatten

tungsfähigkeit der Partner auswirken (z. B. jeweils erzielten Einkünfte. Während die

Wissenschaftlicher Beirat beim BMF, 1967). Grenzsteuerlast für den Partner mit dem

Dies legt nahe, dass ein Splitting-Divisor geringeren Einkommen (Zweitverdiener)

von 2 die gemeinsame Leistungsfähigkeit bei Einzelveranlagung in aller Regel gerin-

von Eheleuten bei der Zusammenveranla- ger ist als diejenige des Partners mit dem

gung systematisch unterschätzt.27 höheren Einkommen, ist die Grenzbelas-

Eine weitere Problematik in der Recht- tung der Einkommen der Ehegatten bei ge-

fertigung der Belastungsunterschiede durch meinsamer Veranlagung gleich hoch. Damit

das Prinzip der Leistungsfähigkeit ergibt wird der Zuverdienst des Zweitverdieners

sich auch durch die Produktion im Haus- steuerlich genauso belastet wie ein Zuver-

halt, also m.a.W. durch die selbst erbrach- dienst des Hauptverdieners. Die Wirkung

ten häuslichen Dienste. Zwar werden diese auf die Grenzbelastung hat Implikationen

bei der Berechnung der Einkommensteuer für das Arbeitsangebot der Ehegatten. Da

grundsätzlich nicht erfasst. Gleichwohl gibt die Grenzbelastung auf das Einkommen des

es hier je nach Arbeitsteilung zwischen den Erstverdieners durch das Ehegattensplit-

Eheleuten erhebliche Unterschiede. Durch ting niedriger ist, und auf das Einkommen

das Splitting ist die Steuerlast bei gemein- des Zweitverdieners durch das Ehegatten-

sam veranlagten Eheleuten davon unabhän- splitting höher, kommt es bei gemeinsamer

gig, wie sich die Einkünfte auf die Eheleute Veranlagung im Vergleich zur Einzelveran-

verteilen. Vergleicht man aber eine traditi- lagung zu einem positiven Effekt auf das

onelle Ehe mit einem Alleinverdiener und Arbeitsangebot des Erstverdieners und zu

der Ehefrau als Hausfrau mit einer Ehe, in einem negativen Effekt auf das Arbeitsange-

denen beide Partner einer Erwerbstätig- bot des Zweitverdieners.

keit nachgehen und die gleichen Gesamt- Dabei trennt die mikroökonomische

einkünfte aufweisen, dürfte der Umfang der Analyse der Steuerwirkungen zwei Effekte.

selbst erstellten häuslichen Dienste bei dem Die Grenzbelastung ist entscheidungsrele-

vant für die Frage einer Ausweitung des Ar-

beitsangebotes. Demnach führt eine höhere

27 Wird für Einkommensvergleiche zwischen

Haushalten die OECD Äquivalenzskala ange- Grenzbelastung dazu, dass die Arbeitszeit

wendet, entspricht das Einkommensniveau der bei sonst gleichen Bedingungen verringert

Ehepartner der Summe der Einkommen dividiert

wird.28

durch einen Divisor von 1,5. Die Vorteile einer

Verbrauchsgemeinschaft fallen allerdings auch bei

nicht verheirateten Paaren oder Lebensgemein- 28 Die mikroökonomische Analyse unterschei-

schaften an und werden bei der Besteuerung außer det hier zwei gegensätzliche Wirkungskanäle, den

Acht gelassen. Einkommens- und den Substitutionseffekt. DieZur Reform der Besteuerung von Ehegatten Seite 19

Für die Frage ob überhaupt eine Erwerbstä- gumentationslinie, könnte eine Reform der

tigkeit aufgenommen wird, ist demgegen- Besteuerung der Ehe nicht nur die wirt-

über die gesamte zusätzliche Steuerbelas- schaftliche Leistungsfähigkeit, sondern auch

tung im Verhältnis zum zusätzlichen Ein- das Wachstum erhöhen.32

kommen relevant. Entsprechend ermittelt Die im Vergleich zur Individualbesteu-

die OECD (2016) die Steuer- und Abgaben- erung hohe Belastung des stärker auf die

last auf das Einkommen des Zweitverdie- Steuer reagierenden Arbeitsangebotes der

ners als Verhältnis der Zunahme der Ge- Ehefrau als Zweitverdiener legt nahe, dass

samtbelastung durch Steuern und Abgaben die im Splitting angelegte Gleichheit der

zur Zunahme des Bruttoeinkommens der Grenzsteuersätze im Vergleich zur Einzel-

Familie bei Aufnahme der Erwerbstätigkeit. veranlagung mit höheren Effizienzkosten

Eine höhere Belastung führt unter sonst der Besteuerung verbunden ist. Um die Effi-

gleichen Umständen dazu, dass keine Er- zienzkosten zu verringern, müsste die Belas-

werbstätigkeit aufgenommen wird. Da zu- tung dort verringert werden, wo die Zusatz-

meist die Ehefrau der Zweitverdiener mit last der Besteuerung vergleichsweise hoch

dem geringeren Einkommen ist, wird bei ist. Im Hinblick auf die hohe Arbeitsange-

gemeinsamer Veranlagung de facto gerade botselastizität von Frauen und insbesondere

das Arbeitsangebot der verheirateten Frauen von verheirateten Frauen wird deshalb in

steuerlich stärker belastet als bei Einzelver- der ökonomischen Literatur mitunter eine

anlagung.29 generell niedrigere Belastung auf die Ar-

Eine umfangreiche empirische Litera- beitseinkünfte von Frauen gefordert.33 Al-

tur bestätigt die Effekte der steuerlichen

Belastung auf das Arbeitsangebot.30 Dabei nomics, 106(4), 745-763; Bick, A., Fuchs-Schündeln,

zeigt die empirische Literatur für Deutsch- N. (2017b). Taxation and Labor Supply of Married

land und andere Länder in großer Über- Couples across Countries: A Macroeconomic Ana-

lysis. Review of Economic Studies (im Erscheinen).

einstimmung, dass das Arbeitsangebot von Dass die Erwerbstätigkeit verheirateter Frauen

Frauen wesentlich stärker auf den Verdienst trotz der hohen tariflichen Belastung angestiegen

ist kann teilweise durch spezifische Regelungen bei

(nach Steuern) reagiert als das Arbeitsange- geringfügiger Beschäftigung erklärt werden. Die

bot von Männern. In der ökonomischen Li- sogenannten Mini-Jobs in Deutschland führen zu

teratur wird das international bemerkens- einer geringen Belastung durch Steuern und Sozi-

alabgaben bei Arbeitsaufnahme, solange das mo-

wert geringe Arbeitsangebot von Frauen in natliche Einkommen 450 Euro nicht übersteigt. Die

Deutschland daher auch mit dem Ehegat- Belastung steigt dann aber oberhalb dieser Grenze

stark an.

tensplitting erklärt.31 Folgt man dieser Ar-

32 Geht man von einer Gleichverteilung der Ta-

lente im Markt zwischen den Geschlechtern aus,

empirische Forschung belegt allerdings, dass der so geht der Wirtschaft erhebliches Talent verloren,

Substitutionseffekt überwiegt. Demnach führt eine indem Frauen deutlich weniger als Männer in den

Verringerung des Nettolohns zu einem Rückgang Arbeitsmarkt integriert werden. So kommen Hsieh,

des Arbeitsangebots. Siehe z. B. Michael P. Keane, Hurst, Jones und Klenow (2013) zu dem Ergebnis,

Labor Supply and Taxes: a Survey, Journal of Eco- dass rund ein Viertel des amerikanischen Wirt-

nomic Literature 49, no. 4, December 2011, S. 961- schaftswachstums pro Person von 1960 bis 2010

1075. auf die erhöhte Erwerbsbeteiligung von Frauen und

das bessere Matching von spezifischen Talenten

29 Dass die Ehefrau in der vorherrschenden Rol- und Berufen durch einen Rückgang der Diskrimi-

lenverteilung nach wie vor der Zweitverdiener ist, nierung und eine gleichmäßigere Beteiligung von

wird auch daran deutlich, dass Frauen den weitaus Frauen in allen Berufen zurückzuführen ist.

überwiegenden Anteil der Arbeitnehmer mit Lohn-

steuerklasse V stellen. Im Jahr 2016 waren 90 % der 33 Ist die höhere Arbeitsangebotselastizität

Steuerzahler mit Lohnsteuerklasse V Frauen (vgl. durch die Präferenzen bestimmt (z. B. Boskin und

BMF, 2017, S.43). Sheshinski, 1983), sind lediglich Annahmen zur Ver-

teilungswirkung der Besteuerung erforderlich, um

30 Siehe Michael P. Keane (2011) ibid. diese Effizienzaussage zu treffen (siehe hierzu Apps

31 Vgl. Apps, P., Rees, R. (2004). Fertility, taxation und Rees, 2009, S.208). Wie Alesina, Ichino, Kara-

and family policy. The Scandinavian Journal of Eco- barbournis (2011) zeigen, ergibt sich die ForderungSeite 20 Ökonomische Wirkungen des Ehegattensplittings

lerdings betont die theoretische Forschung Besteuerung übergehen würden. Ähnliche

zur Besteuerung, dass ein optimales Steu- Effekte dieser hypothetischen Steuerreform

ersystem einen Ausgleich zwischen Effizi- für die USA finden Bick und Fuchs-Schün-

enz- und Verteilungszielen beinhaltet. Je deln (2017a), die noch größere Effekte einer

nach den Konstellationen der Verdienst- solchen Reform für Deutschland vorhersa-

möglichkeiten der Ehegatten und der Ein- gen.

kommensverteilung spricht sich die theore- Die Wirkung der gemeinsamen Veran-

tische Literatur daher mitunter auch für die lagung auf das Arbeitsangebot der Eheleute

gemeinsame Veranlagung der Ehegatten in wird möglicherweise durch verhaltensöko-

Verbindung mit Splitting aus.34 nomische Effekte verstärkt. Zwar mag die

Empirische Studien von Steuerreformen, Wirkung des Splittings auf die Steuerbelas-

die teilweise oder vollständig die gemein- tung für den einzelnen Steuerzahler nicht

same Besteuerung von Ehegatten verringer- immer transparent sein. Bei den mit Lohn-

ten, finden signifikante Effekte auf das Ar- steuer belasteten Arbeitseinkommen ist die

beitsangebot von Frauen. LaLumia (2008) Wirkung der gemeinsamen Veranlagung im

stellt eine Reduzierung des Arbeitsange- Rahmen der vorausgezahlten Lohnsteuer

bots von hochqualifizierten Frauen um 2 % jedoch unmittelbar sichtbar. Während die

durch die Einführung der gemeinsamen Be- Steuerklasse IV im Wesentlichen der Einzel-

steuerung in den USA 1948 fest. Die ande- veranlagung entspricht, wird bei der Wahl

ren analysierten Steuerreformen beinhalten von Steuerklasse III/V die bei der gemeinsa-

eine starke Verringerung der Progressivität men Veranlagung gegenüber der Einzelver-

in einem System der gemeinsamen Besteue- anlagung geringere Belastung der Einkünfte

rung. Im Zuge der diesem Muster folgenden des Erstverdiener vorweggenommen. Der

kanadischen Steuerreform dokumentieren Zweitverdiener hat demgegenüber einen

Crossley und Jeon (2007) eine signifikante deutlich höheren Abzug auf dem Lohnzet-

Erhöhung des Arbeitsangebots betroffener tel. Es ist daher davon auszugehen, dass die

Frauen um 10 Prozentpunkte. Eissa (1995) steuerlichen Implikationen des Splittingver-

analysiert die Verringerung des maxima- fahrens so hervorstechend („salient“) sind,

len Grenzsteuersatzes in den USA und fin- dass die Steuerzahler den Unterschied in der

det eine Erhöhung des Arbeitsangebots von Belastung sehr wohl wahrnehmen und ent-

Frauen, die mit gutverdienenden Männern sprechend stark reagieren.

verheiratet sind, um 3,7 Prozentpunkte. Die

betroffenen Frauen reagieren also in star-

kem Maße auf die Reformen. Basierend auf

einem quantitativen makroökonomischen

Modell leiten Guner et al. (2012) eine Erhö-

hung der Erwerbsbeteiligung aller verhei-

rateten Frauen um 10 % und eine Erhöhung

ihrer Arbeitsstunden um 11 % her, wenn die

USA von dem derzeitigen System gemeinsa-

mer Besteuerung auf ein System getrennter

nach einer geringen Belastung des Arbeitseinkom-

mens der Frau allerdings auch in einem Verhand-

lungsmodell der Familie mit Haushaltsproduktion

unter verschiedenen realistischen Annahmen, bei-

spielsweise bei Vorliegen eines Gender Pay Gap.

34 Vgl. Apps und Rees, 2009, ibid.Zur Reform der Besteuerung von Ehegatten Seite 21

4.3 Arbeitsteilung in der Ehe chen Umständen insgesamt besserstellen,

wenn dieser Partner sich mehr in der Er-

werbstätigkeit engagiert und mithin weni-

Die familienökonomische Literatur betont, ger im Haushalt. Die Entscheidung über die

dass die Erwerbstätigkeit der Eheleute in Arbeitsteilung der Eheleute im Hinblick auf

einem Kontext mit verschiedenen inner- Erwerbstätigkeit und unentgeltlicher Arbeit

ehelichen Entscheidungen gesehen werden im Haushalt oder in der Familie würde also

muss. So bringt sich der nicht erwerbstätige bei unterschiedlichen Grenzsteuersätzen,

Partner in der Regel stärker in der Bereit- die sich bei der Einzelveranlagung ergeben

stellung selbst erstellter Leistungen (häus- würden, durch einen steuerlichen Anreiz

licher Dienste) ein, wie der Hausarbeit, der verzerrt. Vor diesem Hintergrund legt die

Betreuung von Familienangehörigen und gemeinsame Nutzenoptimierung bei selbst

der Erziehung der Kinder. Bezieht man erstellten Leistungen die gemeinsame Ver-

diese Leistungen ein, betreffen wirtschaft- anlagung mit einheitlichen Grenzsteuersät-

liche Entscheidungen in der Ehe nicht nur zen nahe. Sie sichert nach dieser Sichtweise

Art und Umfang der Erwerbstätigkeit der eine unverzerrte Arbeitsteilung und die effi-

Ehepartner, sondern auch die Arbeit im ziente Ausnutzung der Spezialisierungsvor-

Haushalt. Nach dieser Sichtweise greift eine teile in der Ehe.36 Da unterstellt wird, dass

Betrachtung des Arbeitsangebotes von ver- die Ehe auf Dauer Bestand hat, beziehen

heirateten Männern und Frauen zu kurz, sich diese Effizienzaussagen zur innerehe-

und es ist insbesondere zu berücksichtigen, lichen Arbeitsteilung auch auf intertempo-

dass sich mit dem Arbeitsangebot auch die rale Entscheidungen, wie beispielweise die

Arbeitsteilung im Hinblick auf die häus- Entscheidung für oder gegen eine berufli-

lichen Dienste verändert. Allerdings hängt che Karriere.

die Wirkungsweise der Besteuerung in die- Angesichts der geringeren Bindungs-

ser breiteren Perspektive entscheidend von wirkung der Ehe als dauerhafte Form der

der Entscheidungsfindung in der Ehe ab. Partnerschaft und des höheren Stellenwer-

Verhält sich die Familie wie ein einzelner tes der wirtschaftlichen Unabhängigkeit der

rationaler Akteur, werden Entscheidungen Eheleute ist fragwürdig, ob diese Effizienz-

bezüglich des Arbeitsangebots ebenso wie aussagen für die konkrete Ausgestaltung der

bezüglich der innerehelichen Arbeitsteilung Ehegattenbesteuerung herangezogen wer-

und des Konsums konfliktfrei so getrof- den können. Ohnehin bestehen Zweifel da-

fen, dass ein gemeinsamer familiärer Nut- ran, dass Modellansätze, in denen die Fa-

zen maximiert wird.35 In einer Welt ohne milie wie ein einzelner rationaler Akteur

Steuern würde der Ehepartner, der ein hö- handelt, tatsächliche Entscheidungen erklä-

heres Markteinkommen erzielen kann, sich ren können. So dürfte es nach dieser Sicht-

eher auf die Erwerbstätigkeit spezialisieren. weise keine Rolle spielen, welcher der bei-

Unterschiedliche Grenzsteuersätze auf Er- den Ehepartner welches Einkommen erzielt.

werbseinkommen würden diese Entschei- Die Einkommen würden zusammengelegt

dung über die innereheliche Arbeitsteilung und die Konsumausgaben würden gemein-

beeinflussen. Denn werden die Erwerbsein- schaftlich bestimmt. Die empirische Lite-

künfte eines Ehepartners geringer besteu- ratur zeigt jedoch, dass dies nicht der Fall

ert, wird die Familie sich unter sonst glei- ist. So zeigen sich deutliche Unterschiede je

36 In einem Modell ohne Haushaltsproduktion

35 In der familienökonomischen Literatur ist

sind einheitliche Grenzsteuersätze nur in theore-

dieser Ansatz zur Analyse der Entscheidungen von

tischen Grenzfällen optimal (vgl. Apps und Rees,

Ehepaaren mit den Arbeiten von Samuelson (1956)

2009, 210f.).

und Becker (1981) verbunden.Seite 22 Ökonomische Wirkungen des Ehegattensplittings

nachdem, ob staatliche Transferleistungen Die Folge des Ehegattensplittings in Ver-

der Frau oder dem Mann gutgeschrieben handlungsmodellen ist indes nicht nur eine

werden.37 Bekommt z. B. die Frau anstelle Veränderung der Verhandlungspositionen.

des Mannes das Kindergeld gutgeschrieben, Da die Eheleute mit der Heirat letztlich ei-

so erhöhen sich die Ausgaben für Frauen- nen unvollständigen Vertrag schließen, der

und Kinderkleidung und die Ausgaben für nicht im Vorfeld alle Eventualitäten be-

Männerkleidung gehen zurück. Die Trans- rücksichtigt, ergeben sich ineffiziente Ent-

fers nehmen offenbar Einfluss darauf, wel- scheidungen der Familie.38 Gleiche Grenz-

che Entscheidungen die Eheleute treffen: steuersätze auf die Erwerbseinkommen der

steigt die relative Einkommensposition ei- Ehegatten sind dann allenfalls in besonde-

nes Partners, so kann dieser seine Präferen- ren Konstellationen Teil einer optimalen

zen verstärkt durchsetzen. Besteuerung der Familie.

Die familienökonomische Literatur zieht

dementsprechend Verhandlungsmodelle

zur Beschreibung der Entscheidungen der

4.4 Heirat, Partnerwahl und

Eheleute heran. Demnach ist die Entschei- voreheliche

dungsfindung davon abhängig, welcher

Zustand erreicht wird, wenn keine Eini- Entscheidungen

gung erfolgt. Der Partner, der im Konflikt-

fall eine vergleichsweise günstige Situation Die Regeln zur Besteuerung von Ehegatten

erreicht, hat dann eine bessere Verhand- beeinflussen nicht nur die Entscheidungen

lungsposition. Da der Beitrag des Zweitver- innerhalb einer Ehe, sondern auch die Ent-

dieners zum Familieneinkommen durch die scheidung, überhaupt eine Ehe einzugehen.

Steuer stärker verringert wird als bei Einzel- So stand die vor Einführung des Splittings

veranlagung, wird sich der Zweitverdiener geltende gemeinsame Veranlagung in der

bei gemeinsamer Veranlagung tendenziell Kritik, dass sie das Eingehen der Ehe durch

stärker auf die häusliche Arbeit spezialisie- die höhere Steuerbelastung behindere. Un-

ren. Wenn sich in der Folge die Chancen auf ter Anwendung des Splittingtarifs wird al-

dem Arbeitsmarkt verringern, ist auch die lerdings nicht nur eine höhere Belastung

wirtschaftliche Lage im Konfliktfall un- von Ehen verhindert, sondern es resultiert

günstig und es resultiert für den Zweitver- in aller Regel eine geringere Belastung im

diener eine Verschlechterung seiner Ver- Vergleich zu nichtehelichen Partnerschaf-

handlungsposition. In diesem Kontext ist ten. Wenn die Ehe die Leistungsfähigkeit

auch die 2008 erfolgte Reform des nach- nicht entsprechend verringert, entsteht ein

ehelichen Unterhaltsrechts relevant, die die steuerlicher Anreiz zur Heirat. Gleichzeitig

nachehelichen Unterhaltsansprüche für ge- werden aber auch Scheidungen verhindert,

schiedene Ehepartner deutlich verringert die von den Partnern ohne die finanziellen

hat. Diese Reform vermindert die Verhand- Anreize des Splittings für optimal empfun-

lungsposition des Zweitverdieners, indem den würden.

sie seine Lage im Konfliktfall verschlechtert. Die Regeln zur Besteuerung von Ehegat-

Im Grundsatz steht diese Reform des Unter- ten haben auch Implikationen für die Part-

haltsrechts daher einer Spezialisierung in nerwahl und strahlen auf andere vorehe-

der Ehe klar entgegen. liche Entscheidungen aus. Im Hinblick auf

die Partnerwahl ist zu vermuten, dass die

bei der gemeinsamen Veranlagung ange-

37 Vgl. zum Beispiel Hoddinott und Haddad

(1995), Lundberg, Pollak und Wales (1997) und Lise

und Seitz (2011). 38 Siehe Konrad und Lommerud (1995) und

Lundberg und Pollak (1993).Sie können auch lesen