12/2014 High Frequency Trading aus organisations-soziologischer Perspektive

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fakultät für Soziologie

Arbeitsbereich: Organisationen

Working Paper Reihe „Organisationssoziologische Analysen“

12/2014

High Frequency Trading aus organisations-

soziologischer Perspektive

Eine Grenzstellen-Verortung

Rena Schwarting

Wissenschaftliche Mitarbeiterin an der Fakultät für Soziologie der Universität Bielefeld und

Doktorandin an der Bielefeld Graduate School in History and Sociology (BGHS)

Abstract

Mit der Einführung technologischer Verbreitungsmedien an Finanzbörsen ist nicht nur die Ge-

schwindigkeit der Informationsbeschaffung, sondern auch die ihrer Weiterverarbeitung zahlungsent-

scheidend geworden. Wie stellen sich moderne Finanzorganisationen auf diese zeitlichen Gefähr-

dungen ein? Der Paper widmet sich dieser abgewandelten Frage Niklas Luhmanns (2004) anhand

einer organisationssoziologischen Spezifizierung der Strukturbedingungen von High Frequency

Trading (HFT). Die These ist, dass HFT eine konditionale Kopplung von drei interorganisatorischen

Grenzstel-len – namentlich der Nachrichtengenese in den Massenmedien, der Ordererzeugung in

Finanzorganisationen und der Orderausführung an den Handelsplattformen – ermöglicht. Diese

Kopplung ist Ausdruck zunehmender Ausdifferenzierung an modernen Finanzmärkten. Als konditio-

nale Programmform erlaubt HFT Zahlungsentscheidungen in einer für organisierte und technische

Marktumwelten besonders sensitiven Weise anzupassen. Insgesamt werden durch den Einsatz von

HFT Zahlungen in sachlicher Hinsicht auf bestimmte Auslöse-Ereignisse beschränkt, zeitlich be-

schleunigt und sozial entpersonalisiert.

www.uni-bielefeld.de/sozUniversität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 2 Working Paper Reihe „Organisationssoziologische Analysen“ Die Working Paper Reihe „Organisationssoziologische Analysen“ wird vom Arbeitsbereich „Organi- sationen“ an der Fakultät für Soziologie der Universität Bielefeld herausgegeben. Die Reihe vereint Arbeiten, die sich mindestens zwei Herausforderungen stellen. Erstens sind dies Beiträge, die sich inhaltlich riskanten, weil weitgehend unerschlossenen Themen widmen und damit Fragen jenseits des soziologischen Mainstreams aufwerfen. Zweitens suchen die AutorInnen gemäß Niklas Luh- manns kontra-intuitiver Manier Thesen vorzubringen, die neue Sichtweisen auf organisationssozio- logische Probleme vorstellen.

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 3 1. EINLEITUNG1 Die Verwendung technologischer Verbreitungsmedien an Finanzmärkten ist erst in den letzten Jahren auf ein sozialwissenschaftliches Forschungsinteresse gestoßen. Zu den be- kanntesten Promotoren der Enträumlichung von Finanzkommunikation zählen Telegrafie, Telefonie, Börsenticker und Taschenrechner sowie schließlich die Einführung des Compu- ters, welcher die „face-to-face“-Welt in eine „face-to-screen“-Welt transformierte (Stäheli 2004; Knorr Cetina/Preda 2007). Während der Vorteil des Börsentickers Mitte des 19. Jahr- hunderts darin bestand, erstmalig aktuelle Wertpapierpreise für einen anonymen und von physischer Präsenz entkoppelten Adressatenkreis zugänglich zu machen, ermöglichen heute computergestützte Handelsplattformen darüber hinaus eine kontinuierliche Echtzeitübertra- gung von Kauf- und Verkaufspreisen. Erst seitdem der Einsatz von Technologien weitgehend standardisiert wurde, richtet sich der Unsicherheitsblick der Marktteilnehmer weniger auf die Bereitstellung einheitlicher Preisin- formationen, als vielmehr darauf, Preisdifferenzen an unterschiedlichen Märkten auszunut- zen. Für diese Arbitrage-Geschäfte (Beunza/Stark 2004) ist es umso wichtiger, kleinste Zeitunterschiede beobachten und direkt in Zahlungsdifferenzen ummünzen zu können. Zah- lungsentscheidend ist dann nicht nur die Geschwindigkeit der Informationsbeschaffung, sondern auch die ihrer Verarbeitung. Die Zeit selbst wird dabei zum Gegenstand von Quanti- fizierungen. Ihre optimale Ausnutzung wird ständig hinterfragt. Wie stellt sich die moderne Finanzwirtschaft auf diese Unsicherheit ein? Um sich dieser Frage zu nähern, greife ich beispielhaft den in Politik und Massenmedien kontrovers diskutierten Einsatz von High Frequency Trading (HFT) auf, und versuche zu beschreiben, welche Rolle HFT für das Treffen von Zahlungsentscheidungen an elektroni- schen Finanzplattformen spielt. Eine einheitliche Definition von HFT gibt es weder in der wirtschafts- und finanzwissenschaft- lichen Literatur noch seitens der Börsenorganisationen selbst.2 Je nach Teildisziplin werden unterschiedliche Definitionen und Funktionen von HFT betont. Aus gesamtwirtschaftlicher Sicht wird dabei die Frage behandelt, ob HFT die Allokation an Börsen behindere oder förde- re. Anhand finanzökonometrischer Analysen wird untersucht, welchen Einfluss HFT auf Transaktionskosten, Liquidität, Marktungleichgewichte, die Stabilität der Preisgenerierung oder die Volatilität elektronischer Wertpapiermärkte hat (vgl. Lattemann et al. 2012; Hautsch 2008, 2012). Die Beurteilungen fallen dabei auch innerhalb der Disziplinen sehr heterogen aus – schon deshalb, weil auch in der Finanzwirtschaft unterschiedliche Modellannahmen über Liquidität, Stabilität und Volatilität verwendet werden. Als typisch für das Phänomen HFT gilt die computergestützte Vermittlung von formalen Kaufs- und Verkaufsaufträgen („Order“), die innerhalb von Millisekunden mit vergleichsweise kleinen Summen, bei einer Haltedauer der Wertpapiere von wenigen Sekunden oder Minuten, stattfindet. Dem Einsatz von HFT werden dabei bestimmte Handelsstrategien wie „market making“, „arbitrage“ oder „trend following“ zugeordnet, die dem Aufbau, der Glattstellung, der Deckung oder der Absi- cherung offener Positionen in Handels- oder Anlagebüchern dienen. Als organisationssoziologisches Bezugsproblem bei der Untersuchung von HFT sollen hier jedoch weniger die retrospektiven Motive hinter den jeweiligen Handelsstrategien untersucht werden – zumal der Motivverdacht dahinter kommunikationstheoretisch nicht aufgelöst wer- den kann (Luhmann 2004: 103, 152; Japp 2010: 290) – als vielmehr die übergreifende Fra- ge, welchen Beitrag HFT zur Verarbeitung von insbesondere zeitlicher Erwartungsunsicher- heit in Finanzmarktorganisationen leisten kann. 1 Mein besonderer Dank gilt Stefanie Büchner für konstruktive Anregungen und die kritische Kommentierung einer vorangegangenen Fassung dieses Textes. 2 Im Eigenhandel tätige Finanzorganisationen veröffentlichen nur wenige Informationen über eigene HFT- Praktiken. Als einen weiteren Grund, der den Feldzugang erschwert, nennt Gomolka „das frühe Entwicklungssta- dium dieser Industrie“ (2011: 26).

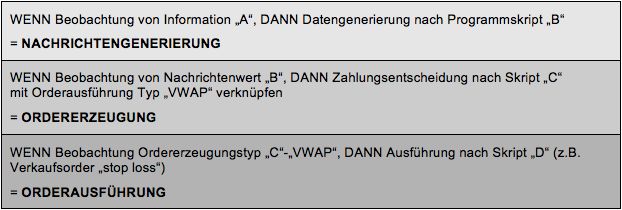

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 4 Um diesen Beitrag zur Unsicherheitsabsorption genauer zu spezifizieren, möchte ich die Unterscheidung von Orderausführung und Ordererzeugung einführen. Beide Auftragsvor- gänge sind Teil von Zahlungsentscheidungen an elektronischen Handelsplattformen, be- zeichnen jedoch unterschiedliche organisatorische und technische Grenzstellen3. Für den Einsatz von HFT möchte ich den Begriff der Ordererzeugung reservieren. Die zen- trale Ausgangsbeobachtung ist, dass die Ordererzeugung der Orderausführung operativ vorgelagert ist. Meine These ist, dass HFT eine Algorithmisierung der Ordererzeugung und damit eine reine Form der konditionalen Programmierung von Zahlungensentscheidungen darstellt. Diese algorithmische Form der Ordererzeugung stellt wiederum eine algorithmische Entscheidungsverknüpfung mit den technisch wie organisatorisch abgrenzbaren Schnittstel- len der vorgelagerten Nachrichtengenese sowie der nachgelagerten Orderausführung her. Diese These baut auf dem Argument auf, dass bei der computergestützten Orderausfüh- rung4 bis zur Einführung von HFT noch keine Algorithmisierung der Herstellung der Zah- lungsentscheidung selbst vorgenommen wurde. Durch die Computerprogrammierung der Ordererzeugung kann dagegen nun mit dem Einsatz von HFT bereits vor der Orderausfüh- rung – über das Webtrading und der Weiterleitung der Transaktion durch einen „broker“5 oder ein elektronisches „broker-system“ – quantitativ errechnet bzw. konditioniert, ob und wie eine Kauf- oder Verkaufsorder generiert werden soll. Aufbauend auf der genannten These behaupte ich, dass der Einsatz von HFT an Computer- börsen erst die Möglichkeit schafft, Zahlungsentscheidungen zeitlich genauso schnell6, ent- personalisiert und sachlich flexibel zu generieren, wie sie als Nachrichten erzeugt und ver- mittelt sowie als Order ausgeführt werden. Die Ausnutzung dieser Möglichkeit durch HFT stellt eine organisatorische Adaptionsleistung dar, und zwar einerseits an die bereits vollzo- gene Algorithmisierung der Orderausführung seitens der elektronischen Handelssysteme und andererseits an die Nachrichtengenerierung der massenmedialen Informationsdienste. Diese so erstellten und weitergeleiteten Orderentscheidungen sind dabei immer unsicher, weil es kybernetisch gesprochen keine Beobachtung der Gegenwart gibt, die so viele Infor- mationen aus der Vergangenheit umfassen könnte, dass daraus zukünftige Preisentwicklun- gen ablesbar wären. Auch wenn alle verfügbaren Marktdaten gesammelt und Anpassungs- maßnahmen getroffen würden, kann nicht kontrolliert werden, wie die eigene aktuelle Ent- scheidung die Preissituation verändert (vgl. Wiener 1961, zitiert nach Esposito 1997: 95f.). 3 Eine Grenzstelle bezeichnet ein Set von Mitgliedschaftserwartungen, dem die Inhaber dieser Stelle im Rahmen des Außenkontakts mit einem bestimmten Organisationsumfeld ausgesetzt sind. Wie Systemgrenzen trennen damit auch Grenzstellen Erwartungen; sie sind Erwartungsgrenzen (vgl. Luhmann 1964: 221; Tacke 1997: 3). Als „technisch“ verstehe ich im breiteren Sinne die „feste Kopplung von kausalen Elementen“ (Luhmann 2006: 370) und hier im engeren Sinne die algorithmische, das heißt die über universell programmierte Digitalrechner erzeug- te, Informationsverarbeitung. 4 Die Orderausführung ist im Online-Brokerage auch für Privatanleger zugänglich. In Bezug auf Verkaufsaufträge besteht beispielsweise die Wahl zwischen „bestens“ (Orderausführung zum höchsten Kurs) oder „stop loss“ (Orderausführung sobald ein gewünschter Kurs unterschritten wird). 5 Larry Harris (2003, zitiert nach Gomolka 2011: 9-11) unterscheidet auf der „sell-side“ – der hier genannten Orderausführung – zwischen zwei Schnittstellen: dem Vermittler einer Transaktion („broker“), der ausschließlich auf Auftrag handelt und dem Vertragspartner in einer Transaktion („dealer“). Während „dealer“ versuchen eine Order an einer Börse zu platzieren, ohne starke Kursschwankungen („market impact“) zu verursachen, suchen „broker“ ihren Kunden einen Vertragspartner. Entsprechend finanzieren sich „dealer“ aus dem Differenzbetrag der gestellten Kauf- und Verkaufskurse („spread“), während „broker“ dagegen auf Kommissionsbasis arbeiten. 6 Schnell heißt nach dem gegenwärtigen Stand der Technik eine Geschwindigkeit von wenigen Millisekunden. Allein einfache Bewegungen wie der Augenaufschlag erfordern mehr als 140 Millisekunden (vgl. MacKenzie 2011).

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 5 Entgegen Behauptungen, dass der Gebrauch von HFT zu einer als hyperkomplex, von Gier gesteuerten oder chaotisch beschriebenen Auflösung sozialer Erwartungsgrenzen zwischen Technik und Mensch oder Wirtschaft und Gesellschaft beitrage (Schimank 2011; Neckel 2011), verstehe ich den Einsatz von HFT als Ausdruck einer sich insbesondere organisato- risch weiter ausdifferenzierenden Bearbeitung von Zahlungsunsicherheiten an elektroni- schen Handelsplattformen, namentlich zwischen programmierten Zahlungsentscheidungen (Entscheidungsautomation) und programmierenden Zahlungsentscheidungen (Entschei- dungsautonomie). Diese Trennung von Entscheidungsabläufen vollzieht sich vorwiegend an den Grenzstellen des Eigenhandels von Finanzorganisationen. Den Einsatz von HFT dagegen allein anhand gesellschaftlicher Professions- und Interes- senskonflikte7 zu beschreiben, würde einen differenzierten Blick auf diese spezifischen Be- dingungen und Folgen verstellen und nicht zuletzt die so oft vernachlässigte, faktische Orga- nisiertheit von Zahlungsentscheidungen an Finanzmärkten außer Acht lassen. Insgesamt löst dabei der Einsatz von HFT Entscheidungsunsicherheiten über Zahlungen an elektronischen Finanzbörsen nicht auf, sondern verteilt diese neu auf weitere, insbesondere organisatorische Systemebenen und Grenzstellen. Meine These stelle ich in drei Argumentationsschritten vor. Erstens begründe ich die Wahl einer organisationssoziologischen Perspektive (Abschnitt 2), um auf dieser Grundlage zwi- schen Finanzorganisationen und Börsenorganisationen unterscheiden und ihre Interdepen- denzen aufzeigen zu können (Abschnitt 3). Zudem skizziere ich die Nachrichtengenerierung und die Orderausführung als die zwei zentralen technischen Grenzstellen der Ordererzeu- gung, welche die organisatorische Systemdifferenzierung des Einsatzes von HFT markieren (Abschnitt 4). Auf einer entscheidungstheoretischen Analyseebene beziehe ich drittens Luhmanns Programmbegriff (1972, 2006) auf die elektronische Algorithmisierung der Or- dererzeugung. Abschließend benenne ich wesentliche organisatorische Funktionsvorteile dieser spezifischen Form von Konditionalprogrammierung an elektronischen Handelsplatt- formen (Abschnitt 5) und diskutiere drei ausgewählte Perspektiven für weiterführende For- schungsarbeiten (Abschnitt 6). 2. Problemverortung und Abgrenzung von Systemebenen Über das Phänomen HFT finden sich in den Sozialwissenschaften allgemein vor allem nor- mative und gesellschaftstheoretische Beiträge. Dabei wird beispielsweise kritisiert, dass HFT eine krisenverstärkende Wirkung auf die Realwirtschaft habe und zu einer Finanzialisierung sowie Entmenschlichung von Arbeit führe. In der hiesigen Wirtschaftssoziologie finden sich (ausgenommen der mir bekannten Forschungen von Marc Lenglet (2011) und Donald MacKenzie (2012, et al. 2012)) ausschließlich Beiträge, die Aussagen über HFT als Rand- bemerkungen führen. Das Hauptthema dieser Texte bezieht sich auf die Finanzmärkte im Allgemeinen. Der Zugang ist entsprechend gesellschaftstheoretisch angelegt. Mein Eindruck ist, die Diskussion über HFT in der deutschsprachigen Wirtschafts- und Fi- nanzmarktsoziologie von zwei Dichotomien beherrscht wird. Die erste Dichotomie bezeichne ich als das Verhältnis von technischer Automation und menschlicher Autonomie. Die zweite bezieht sich auf das Verhältnis von Wirtschaft und Gesellschaft. Gemeinsam ist beiden Begriffspaaren, so die hier vorgestellte Kritik, dass dabei empirisch wie theoretisch einseitige Hierarchisierungen und Asymmetrisierungen – entweder impliziert oder expliziert – mitge- führt werden. Die Verortung von HFT anhand von Dichotomien erschwert deshalb einen differenzierten Blick auf die spezifischen Bedingungen, Funktionsweisen und Implikationen des Einsatzes von HFT an elektronischen Handelsplattformen. 7 Bei der Legitimation des Einsatzes von HFT, insbesondere gegenüber Regulierungsbehörden, stehen sich traditionelle Parketthändler und Meta-Organisationen wie die FIA Principal Traders Group (FIA) oder der Euro- pean Principal Traders Association (EPTA) gegenüber.

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 6 a) Verhältnis von technischer Automation und menschlicher Autonomie Eine Schwierigkeit zur Beschreibung von HFT ist die Bestimmung des Verhältnisses von Mensch und Technik. Verkürzt formuliert lautet eine massenmedial gängige Vorstellung, dass technische Automation die professionelle Entscheidungsautonomie des Menschen einschränke. In der soziologischen Literatur findet man dazu vielfältig nuancierte Entdifferenzierungsan- nahmen. Beispielsweise habe nach Sighard Neckel die Steigerungslogik der Rendite-Gier zu einer Handlungsstruktur gemacht, welche die Systemgrenzen zwischen Banken gegenüber den Finanzmärkten auflöse (vgl. 2011: 49-52). Zugespitzt formuliert würde der Einsatz von HFT realwirtschaftliche Werte zerstören und moralische Werte gefährden. Zugleich seien die zunehmende Technologisierung und Diver- sifizierung der Produkte sowie der Märkte allgemein zu komplex geworden. Uwe Schimank (2011a/b) kontrastiert dazu die „Hilflosigkeit der Organisationsgesellschaft“ mit der „organisa- tionsfreien Hilflosigkeit von Kleinanlegern“. Der dabei allgemein gehaltene Analysefokus auf die „Hyperkomplexität aus sachlich unüber- schaubarer, überbordender Informationslast, sozialer Konkurrenz und Zeitdruck“ (Schimank 2011a: 504) trägt jedoch wenig zur Spezifizierung der sozialen Ordnungsmuster auf Aktien- märkten bei. Derartige Zugänge vernachlässigen zudem die Frage, inwiefern sich nicht auch Kleinanleger organisieren, und inwiefern ihre Umwelt organisiert ist.8 Bei einer solchen Ge- genüberstellung werden Mensch und Technik ganz unabhängig von ihrer gesellschaftlichen Kontextualisierung als unsicher, unbeherrschbar, chaotisch und dysfunktional in Bezug auf die vermeintlich rationalere Autonomie des Menschen beurteilt. Bemerkenswert ist das Vorbringen moralischer und moralisierender Thesen in den Sozial- wissenschaften vor allem deshalb, weil die generalisierenden und damit oft auch empirisch unscharfen Aussagen über Finanzmärkte den Anschluss an neuere soziologische Theorie- entwicklungen und Forschungen über Technik und Informatisierung einerseits und über Märkte und Organisationen andererseits vermissen lassen. Aufgrund der hier gebotenen Kürze sollen an dieser Stelle nur drei alternative Argumente benannt werden, die vermögen, den Mensch-Technik-Dualismus auch für den Bereich der Finanzwirtschaft zu reformulieren: Zunächst muss bei einer wissenschaftlichen Annäherung an die Bedingungen für den Ein- satz von HFT auffallen, dass ethnografische wie praxeologische Arbeiten über das Verhältnis von Struktur und Agenten die asymmetrische Fassung von Technologiegewinn als Autono- mieverlust gegen differenziertere Konzepte gradualisierter Handlungsträgerschaften bereits ersetzt haben (Latour 1998, 2005; Orlikowski 1992; Rammert/Schulz-Schaeffer 2002; Bongaerts 2007; Weyer/Schulz-Schaeffer 2009). Den netzwerktheoretischen angelegten Studien ist nicht nur – wie oben erwähnt – das empirische Forschungsinteresse an Finanz- märkten allgemein zu verdanken, sondern auch der Blick auf marktspezifische „boundary objects“ (Ancona/Caldwell 1992). 8 Dass sich auch Kleinanleger von einem „dealer“ und einem „broker“ unterscheiden, aber ebenso einer hochgra- dig organisierten Umwelt gegenüber verhalten, lässt bereits die empirische (wenn auch hier nicht weiter verfolgte) Beobachtung erkennen, dass die meisten Kaufentscheidungen über börsengehandelte Produkte in Deutschland insbesondere über Banken, (selbständige) Finanzberater und Finanzdienstleistungsgesellschaften sowie Versi- cherungen vermittelt bzw. transferiert werden. Die von Schimank (2011a: 505f.) angeführten Beispiele der Investi- tion in private Alterssicherungsprodukte oder des Kaufs einer Telekom-Aktie lassen den Organisationskontext der Kaufentscheidung selbst und der vor- wie nachgelagerten organisierten Kontaktstellen der Transaktionsausfüh- rung unberücksichtigt. Ökonomisch formuliert: Die unterschiedlichen Wertschöpfungsketten und Geschäftsmodel- le geraten erst gar nicht in Blick.

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 7 Und auch bei der Wahl eines nicht technik-soziologischen Fokus’ kann mithilfe von klassi- schen Theorien funktionaler Differenzierung der Blick für die Kontingenz von Komplexität geschärft werden (Simmel 1992; Luhmann 1972: 31-39). Soziale, sachliche und zeitliche Komplexität ist demnach in modernen Gesellschaften Bedingung und Folge sozialer Ord- nungsbildungen zugleich. Unsicherheit auf Finanzmärkten wird durch den Einsatz von Tech- nik nicht nur gesteigert, sondern auch verarbeitet. Die Reduktion von Komplexität ist dabei stets vom Aufbau neuer Unsicherheiten und Risiken begleitet. Entscheidungsunsicherheit wird dabei gerade zur Voraussetzung für das Treffen von Entscheidungen selbst (Luhmann 2006: 183f.). Mehr oder schnellere Informationen zu erhalten, ist dann zunächst eine Leistung der Verbreitungsmedien, die noch offen lässt, wie diese von anderen technischen und sozialen Systemen absorbiert und genutzt werden (Luhmann 1972: 31-39). Anhand von Organisationstheorien kann beispielsweise die Einbet- tung von „Informatisierung“ (Tacke/Borchers 1999) im Zusammenspiel formalisierter und informalisierter Organisationsordnungen ins Forschungsinteresse gerückt werden. Als Risiko geraten dann nicht die Technik per se, sondern die je organisationsspezifische Bearbeitung von Mehrdeutigkeiten und Entscheidungsunsicherheiten in den Blick (Weingart 1989; Weiß- bach/Poy 1993; Funken/Schulz-Schaeffer 2008). b) Verhältnis von Wirtschaft und Gesellschaft Eine ähnlich begriffliche Asymmetrisierung wie in Bezug auf das Verhältnis von Technik und Mensch findet sich in polit-ökonomischen und konflikttheoretischen Arbeiten, die anhand der Ausflaggung einer „Wirtschaftssoziologie als Gesellschaftstheorie“ (Schimank 2008; Schi- mank/Volkmann 2008; Beckert 2009) eine integrierte Perspektive auf beide Bereiche vor- schlagen. Seitens der Beiträge zum „Finanzmarktkapitalismus“ (Beyer 2006; Windolf 2005; Deutschmann 2005, 2006) und zum „Primat der Finanzmarktorientierung“ wird beispielswei- se von Jürgen Beyer (2007) in Anlehnung an Neil Fligstein (2001) ein gesteigerter Aktionärs- bezug der deutschen, korporatistischen Modells der Unternehmenskontrolle festgestellt. Begründet wird dieser Bezugswechsel mit dem Verweis auf einen institutionellen Wandel von wirtschaftlichen Leitvorstellungen. Die Abkehr vom Entwicklungspfad des Rheinischen Kapi- talismus sei auch in Deutschland durch ein „vergleichsweise einfaches, hinreichend plausib- les und hoch instruktives Handlungsskript“ (Beyer 2007: 58) begünstigt worden, das u.a. die Maximierung des Shareholder Value, den Austausch des Managements bei ungenügender Kursentwicklung und den Aufkauf eigener Aktien zur Kurspflege beinhalte. Als neue „soziale Definition der Realität“ (Beyer 2007: 63) sei die finanzmarktorientierte Leitvorstellung auf die zunehmende Deutungshoheit von Investmentbankern und Finanzmanagern zurückführbar.9 9 Bei derartig orientierten Erklärungen wird unterlaufen, dass der Verweis auf Aktionärsinteressen erst mal nur eine Kommunikation ist, die noch nicht alle formalen Entscheidungen in Organisationen determinieren muss. Die Untersuchung von Martin Schröder (2010, 2011) verdeutlicht dagegen, dass auch Arbeitnehmerinteressen resonanzfähig werden können (Luhmann 2004; Schwarting 2011a) von Arbeitnehmerinteressen. Schröder zeigt auf, wie „moralische Rechtfertigungen in der Diskussion um Produktionsverlagerungen“ (man könnte neo- institutionalistisch auch sagen: zur formalen Legitimitätserzeugung gegenüber der Umwelt) einen „argumentativen Zwang“ entfalten können, und wie es Gewerkschaften und Betriebsräten gelingen kann, „die Geschäftsleitung an das zu binden, was sie als pro forma geäußert habe“ (2011: 334)

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 8

Den Einsatz von HFT anhand einer auf gesellschaftliche Konflikte und auf Akteursinteres-

sen10 fokussierte Analyse würde jedoch nur erneut erklären, dass hier ein weiterer Fall von

Profitmaximierung vorliegt.11 Die Asymmetrisierung der Wirtschaft und Gesellschaft zeigt

dabei zentrale erkenntnistheoretische Schwierigkeiten auf. Einerseits ist die Primatvorstel-

lung der Wirtschaft gesellschaftstheoretisch problematisch, wie jüngst Torsten Strulik (2012)

überzeugend repliziert hat, weil damit die Sensibilität für die dynamischen Ermöglichungs-

und Steigerungsverhältnisse wirtschaftlicher und nicht wirtschaftlicher Kommunikation auf-

gegeben wird, die nicht nur in neueren wirtschaftssoziologische Theorieentwicklungen, son-

dern auch in den Bindestrich-Soziologien erkannt wird (2012: 22). Die für diesen Beitrag

relevante Risikosoziologie erlaubt beispielsweise die Ambivalenz von Unsicherheitsabbau

und Risikoproduktion aufzuzeigen (Luhmann 1991, 2006; Japp 1996, 1997, 2000;

Krohn/Krücken 1993; Krücken 1997a, 1997b; Holzer/Millo 2005; Strulik 2004, 2007;

Schwarting 2010, 2011b).

Zugleich kann zweitens die Organisationsperspektive ein differenzierteres Licht auf das

Profitmaximierungs- bzw. Shareholder-Value-Argument werfen: eine gewinnorientierte Wert-

kommunikation dient der bekanntlich heuchlerischen Legitimitätserzeugung gegenüber orga-

nisatorischen Umwelten – sprich gegenüber Aktionären oder Organisationsmitgliedern

(Luhmann 1964: 110; Meyer/Rowan 1977; Brunsson 1985, 2007). Ebenso ist bekannt, dass

weder für die Geschäftsleitung noch abteilungsübergreifend Werte-Bekundungen zur Hand-

lungsanleitung ausreichend sind, da sich aus Werten noch keine konkreten Mittel (wie der

Einsatz von Zeit, Materialitäten, Personal, Kommunikationswegen) für eine Entscheidungs-

findung ableiten lässt (Luhmann 1971: 94).

Bezeichnend für berufsmäßige Organisationen ist vielmehr die Trennung zwischen Organi-

sationszweck und Mitgliedschaftsmotivation (Luhmann 1964: 102f.; 2006: 81ff.). Entspre-

chend wird beim Blick auf die interne Differenzierung von Organisationen sichtbar, dass

weder ihre Subeinheiten noch ihre Elemente, also ihre Entscheidungskommunikationen, sich

nach rein ökonomischen Kriterien oder einem einzigen Wert in ein widerspruchsfreies Ratio-

nalitätskontinuum bringen lassen. Hierarchien dienen dagegen insbesondere der Herstellung

von Legitimität gegenüber ihrer außerorganisatorischen Umwelt (Luhmann 1977, 1997: 834;

Kühl 2004: 95). Über die Zweckformel wird der Organisation eine funktionsbezogene Pri-

märorientierung zugeschrieben (vgl. Tacke 2001: 158).

Drittens übernehmen wirtschaftliche Primatvorstellungen die Selbstbeschreibungen der

Wirtschaft bzw. der in ihr tätigen professionellen Berufsrollen. Der Ökonomisierungsbegriff

dient Gesellschaftsdiagnosen nicht zuletzt als Kampfbegriff in der massenmedialen und

politischen Diskussion über gesellschaftlichen Wandel.12 Die Unterscheidungen sind damit

auch forschungspraktisch problematisch. Nicht zuletzt unterliegen Primat-Thesen damit

einem ähnlich erkenntnistheoretischen Dilemma wie einseitige All-Aussagen in der Sozialfor-

schung.

10

Cui bono? zu fragen war in vormodernen Zeiten, als Entscheidungsfolgen dem gottgewollten Schicksal bzw.

einer außergesellschaftlichen Umwelt zugerechnet wurden, nicht üblich (Luhmann 1991; Japp 1996). „Dabei wird

aber immer öfter vergessen, dass die Frage cui bono? keine eingebaute Erkenntnisgarantie hat. Dass jemandem

etwas nützt, ist noch lange keine Garantie für die Täterschaft“ (Lotter 2012: 43-44).

11

Massenmediale Formeln, wie die dass Kurseinbrüche mit Wertvernichtungen einher gingen, ignorieren nicht

zuletzt auch das Knappheitsparadox. Denn die Beseitigung von Knappheit durch Zugriff auf knappe Güter ver-

mehrt die Knappheit (vgl. Luhmann 2004: 118). Auch auf Finanzmärkten bzw. an elektronischen Handelsbörsen

kann dieses Nullsummenspiel nicht ausgehebelt werden (Schwarting 2011). Kursverluste von Finanztiteln sind

(noch) keine realwirtschaftlichen Wertschöpfungsverluste. In der Finanzbranche selbst ist bekannt: „Das Geld ist

nicht weg – es hat jetzt nur ein anderer“.

12

Entsprechende Untersuchungen tendieren dazu, die Sprache der Medien unreflektiert zu übernehmen und sich

dem Thema HFT – ähnlich wie die Beschreibungen zur Finanzkrise allgemein – anhand von militärischen und

medizinisch-psychologischen Semantiken zu nähern, die weniger zur Spezifizierung als vielmehr zur Skandalisie-

rung und Moralisierung der Kommunikation über HFT beitragen. Soziologisch interessant sind sie, weil sie auf-

zeigen, dass an die auf Finanzmärkten tätigen und HFT einsetzenden Personen und Organisationen unterschied-

liche normative Erwartungen seitens der Gesellschaft herangetragen werden. Ihre Erwartungen werden nicht

zuletzt an die Politik adressiert, kollektiv bindende Reformentscheidungen zu treffen, die normativ bestimmen,

welche Verfahren für die Festlegung Preis- und Zahlungsentscheidungen aktuell als rechtlich legitim gelten.Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 9 Aber auch die Organisationssoziologie hat sich bislang wenig mit Börsenorganisationen beschäftigt. Anschlussfähig für die Beschreibung von Finanzmärkten sind vor allem Studien über Auktionen (Garcia-Parpet 2007) und die Einführung von neuen Technologien. Die For- schung von Fabian Muniesa (2000) ist vermutlich eine der ersten, die verdeutlicht, wie vor- aussetzungsvoll die Automatisierung einer interaktionsbasierten Finanzbörse ist: Handels- protokolle, Orderarten, Produktqualitäten, Überwachungsregeln und Händleridentifikation müssen für alle Teilnehmer formalisiert und standardisiert werden, bevor Preise elektronisch errechnet, übersetzt und materialisiert werden können, und die Teilnehmer sie beobachten, bewerten und vergleichen können. Mit den genannten Arbeiten über den Wandel von Verbreitungstechnologien in unterschiedli- chen Finanzmärkten, haben insbesondere „market devices“ (Muniesa/Callon/MacKenzie 2007; Muniesa 2007, 2008, 2011) – kognitive Techniken der Marktbeobachtung und Markt- legitimation – bei diversen Handelspraktiken wie Arbitrage (Beunza/Stark 2004; Beun- za/MacKenzie/Hardie 2006), Derivate-Handel (MacKenzie/Millo 2003; Holzer/Millo 2005) oder „credit scorecards“ (Poon 2007, 2009) das Repertoire an empirischen Arbeiten erwei- tert. An der ethnografischen Beschreibung der unterschiedlichen Objekte und Kontexte einer „massenhaften Mobilisierung von Kennzahlen und Kalkulationen“ (Mennicken/Vollmer 2007; Vollmer/Mennicken/Preda 2009) wurde insbesondere in den in den 1990er Jahren aufkom- menden Social Studies of Finance (SSF) die Vernachlässigung von institutionellen und politi- schen Machtfaktoren bemängelt. Letztlich lassen sich die empirisch fruchtbaren, jedoch theoretisch recht verkürzten Zugänge (zu HFT siehe Lenglet 2011; MacKenzie 2011, MacKenzie et al. 2012) auf ein Argument zuspitzen – die Herausstellung kontrollmächtiger „Performativität“. Was fehlt sind Untersuchungen, die unterschiedliche „market engines“ wie Marktpraktiken vergleichen und dabei ihre jeweiligen performativen Spezifika und Eigenlogi- ken beschreiben können. Es verwundert deshalb wenig, dass trotz der massenmedialen Präsenz des Themas, der Einsatz HFT im Allgemeinen geschweige denn seine Organisiert- heit im Besonderen bislang auf kein systematisches Forschungsinteresse gestoßen ist. Ohne einer gesellschaftstheoretischen oder praxeologischen Analyse ihr Potential abspre- chen zu wollen, wird hier eine mittlere Untersuchungsebene gewählt. Wie eingangs genannt stellt dieser Beitrag einen organisationssoziologischen Zugang zur Beschreibung des Einsat- zes von HFT an elektronischen Handelsplattformen vor. Der Vorteil der systemtheoretischen Organisationssoziologie besteht für diesen Zugang darin, aufzeigen zu können, dass es einen Unterschied macht, ob Zahlungsentscheidungen auf börsenorganisierten Märkten getroffen oder auf einem Basar zwischen einzelnen Personen koordiniert werden. Die Wahl einer mittleren Untersuchungsebene bietet zweitens die Möglichkeit, den Einsatz von HFT in Finanzorganisationen zu verorten, und damit zu fragen, was es bedeutet, wenn bestimmte Handelsentscheidungen in – so die These – rein konditional programmierter Form erzeugt werden. Die Systemtheorie erlaubt drittens, anhand des Entscheidungsprämissen- konzeptes programmierte (hier verstanden als Entscheidungsautomation) und programmie- rende Zahlungsentscheidungen (als Entscheidungsautonomie) analytisch zu trennen und dabei auch in Bezug auf organisierte Interaktionen, d.h. als Wirtschaftskommunikation von und zwischen Organisationen und ihren Umwelten zu beschreiben. Unter Organisationen verstehe ich soziale Systeme, die ihre Umweltgrenzen durch formali- sierte Verhaltenserwartungen konstituieren. Formalisierte Verhaltenserwartungen sind Er- wartungen, über die von der Organisation entschieden wurde, an Organisationsrollen adres- siert werden können und deren Einhaltung im Konfliktfall an den Entzug der Mitgliedschaft geknüpft werden kann (vgl. Luhmann 1964, 2006). „Eine Handlung ist dabei immer dann als Entscheidung anzusehen, wenn sie auf eine an sie gerichtete Erwartung reagiert“ (vgl. Luh- mann 1994: 278). Zahlungsentscheidungen umfassen damit alle Kommunikationen, die sich an Preiserwartungen orientieren.

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 10 Auf der operativen Ebene reproduzieren sich Organisationen über den Anschluss von Ent- scheidungskommunikationen. Dies gilt insbesondere für Wirtschaftsorganisationen, denn sie sind dies qua eigener Entscheidung. Nicht in ihrer wirtschaftlichen Funktion, sondern in ihrer Ausbildung einer distinkten Identität im Rahmen von organisatorischen Leistungsbeziehun- gen liegt ihre Leistung für die Wirtschaft und in diesem Sinne für die funktional differenzierte Gesellschaft (vgl. Luhmann 2006: 436; Tacke 1999: 74). Eine an gesellschaftlichen Funktio- nen typologisierte Simplifikation von Organisationen im Rechtssystem begrenzt dabei eine beliebige Vermischung funktionsspezifischer Orientierungen. In der Entscheidung über die Rechtsform – die zugleich eine Gründungsentscheidung ist – liegt damit die zentrale Prämis- se für den Grad organisatorischer Entscheidungsautonomie (vgl. Tacke 2001: 148ff.). Gerade in der Kapitalisierung dieses Entscheidungsrisikos und der damit auf Finanzmärkten verbunden „Risikotransformation“13 (zur Risikotransformation über Zinsänderungsrisiken siehe Nollmann 1997; im Bereich politischer Regulierung siehe Krücken 1997a/b; sowie für Kreditentscheidungen in Finanzorganisationen siehe Schwarting 2010, 2011b) liegt die für diesen Beitrag relevante Entscheidungsautonomie von Wirtschaftsorganisationen: Sie kön- nen entscheiden, an welchen funktionsinternen oder funktionsübergreifenden Umwelterwar- tungen sie sich orientieren, und wie sie den damit verbundenen Widersprüchen formal und informal begegnen. Ihre Entscheidungskapazität basiert damit nicht nur darauf, die Auswahl der Zwecke selbst zu bestimmen, sondern ebenso wie diese programmiert, von welchem Personal und über welche Kommunikationswege diese entschieden werden sollen (vgl. Luhmann 1997b: 841f., 2006: 224f.; Tacke 1997: 8, 1999: 64).14 3. Organisatorische Differenzierung von Finanzmärkten Organisiert sind Finanzmärkte in zweierlei Hinsicht. Einerseits wird der Zugang zu ihnen über Börsenorganisationen geregelt. Andererseits sind es Finanzorganisationen (einschließlich börsennotierter Organisationen wie auch Börsenorganisationen selbst), die an Finanzmärk- ten für den Handel mit „Zahlungsversprechungen“ (Baecker 1991) befugt sind. Die Teil- nehmer bzw. Mitglieder dieser organisierten Börsenmärkte treffen ihre Zahlungsentschei- dungen dabei ganz unabhängig davon, ob sie selbst der kapitalmarktorientierten Refinanzie- rung bedürfen und dazu Anleihen (Fremdkapital) begeben oder Aktien (Eigenkapitel) emittie- ren. Voraussetzung für die Refinanzierung am Kapitalmarkt ist die Rechtsform der (europäi- schen) Aktiengesellschaft (AG und SE). Durch den Handel von Refinanzierungstiteln an diesem sogenannten Sekundärmarkt ermög- lichen Börsenorganisationen einen flexiblen Zugriff auf die Leistungen und Potentiale ande- rer Finanz- und Wirtschaftsorganisationen. Und dies, ohne dass dadurch neue Umweltgren- zen justiert und formale Umstrukturierungen vorgenommen werden müssten, wie z.B. im Fall von Fusionen ganzer Organisationen, bei der Ein- und Ausgliederung bestimmter Subeinhei- ten (vgl. Tacke 1997: 18f.; 1999: 64f.) oder der klassischen konditionierten Kreditvergabe über Banken. 13 Wie unten gezeigt wird, ist neben der Formalisierung des Handels durch die Börsenmitgliedschaft für den Umgang mit Zahlungsunsicherheit an modernen Finanzmärkten spezifisch, dass Finanzorganisationen gerade durch ihre Entscheidungen über den Anschluss und die Zurechnung von eigenen und fremden Zahlungsent- scheidungen externe Gefahren über Preisänderungen in eigene Entscheidungsrisiken transformieren. Dies geschieht beim Einsatz von HFT, so die hier vertretene These, durch das autonome Entscheiden über die auto- matisierte Programmierung der Ordererzeugung). 14 Das schließt ein, dass Finanzorganisationen als Wirtschaftsorganisationen in ihren Forschungs-, Rechts-, oder Presseabteilungen laufend in anderen Funktionssystemen Anschlüsse erzeugen (vgl. Tacke 1999: 72).

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 11 Die sich an Börsen beobachtenden Marktteilnehmer erwarten, dass sich Preise – nicht zu- letzt aufgrund vorangegangener Zahlungen – rasant ändern können. Gerade diese Instabili- tät von Preisen wird eingerechnet, und zwar als zeitlich begrenzte Erwartungsstabilität, die es zu kapitalisieren gilt (vgl. Luhmann 1994: 272ff.). Käufer und Verkäufer seien beispiels- weise die Organisation A und B. Erwartungserwartungen (Luhmann 1972) bilden sich dann auf Märkte übertragen nach folgendem Schema: A unterstellt, dass B erwartet, dass A zu einem bestimmten Kurs kauft und B unterstellt umgekehrt, dass A erwartet, dass B zu einem bestimmten Kurs verkauft. Nach diesem Schema beobachten und orientieren sich Marktmit- glieder wechselseitig. Marktordnungen beruhen also auf fremd- und selbstverunsichernden Zahlungserwartungen, die bei unterschiedlichen Zeit- und Preisdifferenzen die Wahl zwi- schen unterschiedlichen Kauf- und Verkaufsoptionen haben (Schwarting 2011). Begreift man Finanzmärkte entsprechend als Ausdruck doppelt kontingenter System-Umwelt-Asymmetrien (Luhmann 2006: 30-38; Schwarting 2011b), wird es möglich die Strukturbedingungen, unter denen HFT für das Treffen von Zahlungsentscheidungen an elektronischen Handelsplattfor- men verwendet wird, genauer zu bestimmen. Auch wenn die genauen Handelsstrategien Geschäftsgeheimnis bleiben und rechtlich bis- lang keine elektronische Kennung der einzelnen Algorithmen der Ordererzeugung vorge- schrieben ist, stellen Börsen bereits an die Nutzung von Ausführungs-Algorithmen eigene Bedingungen: „A broker willing to use algorithms to trade on the Irish Stock Exchange [...] or the Swiss market will need to go through a validation process requiring the filing of forms, detailing with precision what the algorithm is intended for, how it works, the different levels of controls or monitoring systems that can stop it [...]“ (Lenglet 2011: 56). Für die Nichtbeach- tung solcher Mitgliedschaftsregeln werden rechtliche Strafen verhängt. Die Investmentbank Goldman Sachs hat sich im Oktober 2012 verpflichtet, 6,75 Millionen US-Dollar an acht US- amerikanische Börsen zu zahlen, um Vorwürfe im Zusammenhang mit der Abwicklung von Optionsgeschäften zwischen Januar 2004 und Mai 2010 beizulegen. Die Bank habe be- stimmte Optionen-Orders als von Kunden stammend dargestellt, obwohl sie von Brokern oder Marktmachern kamen. Damit hätten die Orders potentiell bevorzugte Behandlung ge- nießen können (FAZ 2012f). Als Wirtschaftsorganisationen stehen Börsen in einem internationalen Leistungsvergleich um günstige Transaktionstarife, Handelsordnungen, Plattformarchitekturen, Mitgliedschaftsge- bühren und Technologien. Die Börsenorganisationen sind jeweils spezialisiert auf den Han- del bestimmter Titel. So unterhält z.B. die Chicago Mercantile Exchange Group (CME) auch die Chicago Board of Trade (CBOT), welche das Geschäft mit Terminkontrakten wie „futu- res“ und „options“ sowohl elektronisch als auch durch Parketthandel abwickelt. Wie die zweitgrößte Aktienbörse NASDAQ Stock Market (NASDAQ) haben sich auch die jüngst gegründeten und 2013 fusionierten Handelsplattformen Direct Edge und BATS Exchange vollständig vom Parketthandel verabschiedet. Die weltweit rund 50 technisch vollintegrierten Computerbörsen erlauben neben der elektronischen Orderausführung, Kauf- und Ver- kaufsaufträge automatisch bzw. ohne Vermittlung durch eine „broker“- oder „dealer“-Person zu platzieren und damit die für den Einsatz von HFT relevante Ordererzeugung. Während die Ordererzeugung Folge der Entscheidung ist, wie Zahlungsentscheidungen generiert werden sollen, umfasst die Orderausführung dagegen Entscheidungen darüber, wie die dabei gene- rierte Order in der anschließenden Transaktion von einem „broker“ oder einem „broker sy- stem“ an der Börse ausgeführt werden soll. Erst der Einsatz von HFT ermöglicht es also die Entscheidung, ob, wann und wie eine Order eingestellt werden soll, algorithmisch fest an die Programme der Orderausführung der jewei- ligen Handelsplattformen zu koppeln und so auch wiederholbar ausführen zu lassen.15 15 Eine feste Kopplung ist abstrakt gesprochen eine Einschränkung kontingenter Anschlussbedingungen (Weick 1985: 163ff.; Luhmann 2006: 374ff.), wie sie sich nicht zuletzt in jeder faktisch vollzogenen Zahlungskommunika- tion äußert.

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 12 Diese Automatisierung der Zahlungsentscheidung verdeckt im Vollzug des Börsenhandels die jeweils involvierten Grenzstellen in den Finanzorganisationen. HFT gilt es deshalb auch räumlich zu unterscheiden. Im Gegensatz zum Telefonhandel (Over-the-Counter (OTC))16, der über bank- oder börseneigene Handelsräume abgewickelt wird, findet beispielsweise das HFT der an der New York Stock Exchange (NYSE) gelisteten Titel in Rechenzentren am Stadtrand von New Jersey statt.17 Der Einsatz schnellster Technologien als Mittel der Beob- achtung von Zeit- und Preisdifferenzen und deren Ummünzung in direkte Zahlungen wird hier zum entscheidenden Wettbewerbsfaktor. Die HFT einsetzenden Finanzorganisationen versuchten dabei ihre Server in der kürzester Distanz zu den Großrechnern der Computerbörsen zu positionieren, um die Geschwindigkeit der Datenübertragung so hoch wie möglich zu halten – sei es über Glasfaserkabel, Mikrowel- len, Millimeterwellen oder Laser. Die Geschwindigkeit der Datenübertragung – sei es um den Preis einer Aktie zu erfahren, sei es um eine Order auszuführen oder diese erst für das Orderbuch zu generieren – hat ihre physikalische Grenze jedoch zwangsläufig in der Licht- geschwindigkeit. Während bei Glasfaserkabeln die Gefahr (Luhmann 2008) besteht, dass es stark regnet oder Bauern diese beim Pflügen durchtrennen, wird die Übertragungsgeschwin- digkeit beim Einsatz von Lasern durch dichten Nebel beeinflusst (MacKenzie 2014; FAZ 2014). Denn während bei OTC-Geschäften kleinste Zeitdifferenzen relativ unbedeutend sind, ent- scheiden sie bei der Preisvermittlung, Orderausführung sowie Ordergenerierung an Compu- terbörsen über Zahlungsrisiken. An diesen Börsen handelnde Finanzorganisationen verfügen damit nicht nur aufgrund der Selektionsunterschiede ihrer kognitiven und organisatorischen Strukturen über unterschiedliche Möglichkeiten der Informationsaufnahme, -verarbeitung und -weitervermittlung, sondern auch aufgrund ihrer knappen Verfügbarkeit und der Einbettung in technische Grenzstellen. 4. Grenzstellen-Differenzierung von Zahlungsentscheidungen: Die Ordererzeugung zwischen Nachrichtengenerierung und Orderausführung Nicht alle Finanzorganisationen verwenden HFT. Im Allgemeinen sind dies Investmentban- ken, Hedgefonds oder quantitative Modelle nutzende Anlagefonds („Quantfonds“), die im Rahmen ihres Eigenhandels als „dealer“ und „market maker“ (siehe FN5) auftreten, d.h. über geeignetes Personal sowie entsprechend kostenintensive technische Infrastrukturen (z.B. Log-In zu elektronischen Handelssystemen) verfügen. Der Einsatz von HFT findet i.d.R. im Eigenhandel („buy side“) dieser Finanzorganisationen statt, der im Unterschied zum Auf- tragshandel mit der steten Verbesserung der Gewinnerzielung bzw. Profitmaximierung au- ßerhalb des Kundengeschäfts beauftragt ist. Beim Eigenhandel tritt die Organisation ihren Kunden nicht als Kommissionär, sondern direkt als Käufer oder Verkäufer gegenüber. Operative Eigenhandelsaktivitäten sind der (Ver-)Kauf von börsengehandelten Wertpapieren. Je nach Definition schwanken die Schätzungen über den Einsatz von HFT. 16 Nicht alle Wertpapiere werden börslich gehandelt. Bei europäischen Aktien liegt der Anteil am Gesamthandels- volumen laut dem CFA Institut, das den Titel Chartered Financial Analyst (CFA) vergibt, bei etwa 50 Prozent (vgl. Mattke 2011). Insbesondere „forwards“ und Kreditderivate, die weniger standardisiert sind als beispielsweise börsengehandelte „futures“ und „options“, erlauben sehr individuelle Vertragskonditionen und werden OTC gehandelt. 17 Obwohl es kaum noch Handelsbanken auf dem Frankfurter Parkett gibt, wird dieses in der Medienberichterstat- tung oft abgebildet. Der Handelssaal der Commerzbank in Frankfurt ist mit seinen 125 mal 25 Metern jedoch größer als das Parkett der Deutschen Börse (vgl. FAZ 2013a).

Universität Bielefeld | Fakultät für Soziologie | Arbeitsbereich: Organisationen 13 In der Regel werden zwischen 30 und 70 Prozent des täglichen Handelsvolumens18 auf HFT zurückgeführt, wobei dieser Anteil von 2 bis 10 Prozent der an Börsen handelnden Finanzor- ganisationen ausgelöst werden sollen. Die Deutsche Börse hat für das Jahr 2011 dazu bei- spielhaft die Orderbücher der „drei hektischsten Handelstage“ ausgewertet. Am 25. August 2011 sank der Dax innerhalb weniger Minuten um rund 4 Prozent von knapp 5700 auf rund 5450 Punkte. Statt 300 Dax-Kontrakten je Minute gingen an der Terminbörse Eurex 1700 Stück ein. Der Leiter der Abteilung Geschäftsentwicklung der Eurex, Randolf Roth, stellte in der Frankfurter Allgemeinen Zeitung (FAZ) fest, dass das der Einsatz von Handelsalgorith- men in der kritischen Phase deutlich erhöht wurde (vgl. FAZ 2013a). Die Marktteilnehmer hätten sich also nicht vom Handel entfernt, und nicht nur verkauft, sondern waren im Gegen- teil rund um den Kurstiefpunkt besonders auf der Käuferseite aktiv. Ungeachtet des Ge- schäfts mit anderen Wertpapieren wie dem Optionshandel, konzentriert sich das HFT im Aktienhandel auf wenige liquide Titel. Nach einem Bericht des Deutschen Aktieninstituts findet in Anteilsscheinen von 5 Prozent der hiesigen börsennotierten Aktiengesellschaften mehr als 84 Prozent der Handelsumsätze statt (vgl. FAZ 2013c). Die computerprogrammierte Ordererzeugung läuft schematisch nach Wenn/Dann-Regeln ab. Der Einsatz von HFT bedarf deshalb der Formulierung preisänderungsrelevanter Ereignisse, die als Wenn-Komponenten strukturiert werden, wie beispielsweise die Bekanntgabe von Konjunkturdaten oder ein bestimmter Anleihekurs. Kommunikativ werden Informationen über diese Ereignisse jeweils in unterschiedlichen Umwelten der ordergenerierenden Stellen erzeugt, nämlich durch die elektronische Nachrichtenverbreitung von Informationsdienstlei- stern. Die dadurch bereitgestellten Informationen bilden die Grundlage der wechselseitigen Beobachtung der Marktmitglieder an Computerbörsen. Die am Markt teilnehmenden Organi- sationen stellen sich strukturell auf diese Form der Beobachtung ein. Dabei greifen sie nicht mehr nur bei der Orderausführung, sondern auch wie auch bei der Ordererzeugung auf Computertechnik zurück. Mithilfe von Computerprogrammen der Orderausführung werden beispielsweise große Auf- träge gestückelt, um hohe Preisänderungen zu begrenzen. Denn steigende Preise werden von Marktbeobachtern als Nachricht dafür gedeutet, dass weitere Kaufaufträge anstehen. Sie können eine erhöhte Nachfrage nach sich ziehen bzw. diese als selbsterfüllende Pro- phezeiung erst hervorrufen (vgl. Schwarting 2011a). Neben der Vermeidung von „market impact“ (siehe FN5) dient die Sequenzierung („split decisions“, Weick 1985) von Ordern auch dem Kleinhalten von Handelsrisiken eigener (Ver-)Kaufentscheidungen, die mit großen Aufträgen verbunden sind.19 Schätzungsweise 50 Prozent aller Ausführungsalgorithmen werden an den durchschnittlichen Ausführungskurs, dem Volume Weighted Average Price (VWAP), geknüpft, der das Verhältnis aus dem Gesamthandelsvolumen zum selbst gehan- delten Volumen definiert. Insgesamt ist die für die Orderausführung eingesetzte Software relativ weit standardisiert und verfügt über einen Pool von mehreren vorgefertigten Algorithmen, die dazu dienen, den optimalen Transaktionszeitpunkt, die Ordergröße und den Orderpreis festzulegen (vgl. MacKenzie 2011; Gomolka 2011: 126f.). Im Gegensatz zur Orderausführung kann hier kein empirisch belegtes Beispiel für eine Ordererzeugung geliefert werden.20 18 Bei diesen Schätzungen werden alle Aufträge gezählt, die elektronisch in den Orderbüchern der jeweiligen Börse erfasst werden. Welcher Anteil des „orderflows“ dabei auf eine automatisierte Ordererzeugung oder auf private (oder angestellte) Händlerpersonen entfällt, lässt sich allein auf Basis von Orderbuchdaten nicht ausrei- chend beurteilen. Erst mithilfe elektronischer Kennungen ist es möglich, Orderbuchdaten in manuelle und auto- matisch übermittelte Orders zu trennen (z.B. mit dem ATP-Stempel in XETRA) (vgl. Gomolka 2011: 171). Diese geben dann jedoch lediglich Auskunft über das Automatisierungsvolumen der Orderausführung. Für die Algorith- men der Ordererzeugung besteht bislang keine Kennzeichnungspflicht (s.o.). 19 „In a field of complex electronic interactions, it may be hard to distinguish between a program that is successful- ly identifying and exploiting patterns of orders that result from the splitting of one big order, and a program whose success is based on less specific order-book patterns“ (MacKenzie 2014). 20 De facto wird nur ein Bruchteil der eingestellten Aufträge tatsächlich ausgeführt. Daten der amerikanischen Wertpapieraufsicht SEC zeigen, dass z.B. durchschnittlich nur 3,2 Prozent aller Aktienaufträge ausgeführt bzw.

Sie können auch lesen