2021 SchuldnerAtlas Stadt München - Überschuldung von Verbrauchern - Creditreform

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SchuldnerAtlas

Stadt München

Überschuldung von Verbrauchern

2021INHALT SEITE

Vorwort

1 Überschuldung von Verbrauchern in Deutschland 1

1.1 Einleitung 1

1.2 Die Entwicklung in Deutschland 3

1.3 Überschuldung nach Bundesländern 4

2 Überschuldung in Bayern nach Kreisen und kreisfreien Städten 7

3 Überschuldung in der Stadt München 10

3.1 Gesamtsicht 10

3.2 Blick auf die Stadtteile 14

4 Überschuldung nach Geschlecht 20

5 Überschuldung nach Alter 24

6 Insolvenzen und Überschulung von Selbständigen 29

7 Gastbeitrag: Beratung von Selbständigen in der Corona Krise 33

8 Ausblick 37

9 Zusammenfassung 39Vorwort Sehr geehrte Leserin, sehr geehrter Leser, nach nunmehr zwei Jahren Corona-Krise und einem Auf und Ab der Konjunktur sind die Auswirkungen für die Verbraucherüberschuldung auf den ersten Blick ungewöhnlich. Denn die Zahl der überschuldeten Personen ist spürbar zurückgegangen. Bundesweit war im Jahr 2021 ein Rückgang um fast 700.000 Überschuldungsfälle festzustellen. Dabei wa- ren Arbeitsmarkt sowie Einkommen durchaus in Mitleidenschaft gezogen (Stichwort: Kurzarbeit). Genauer betrachtet sind die Gründe für den klaren Rückgang der Überschul- dungsfälle aber einleuchtend: Die große Unsicherheit über die weitere Entwicklung der Pandemie sowie auch befürchtete oder reale Einkommenseinbußen haben viele Verbrau- cher bei finanziellen Ausgaben deutlich vorsichtiger werden lassen. Zudem ergaben sich für die Konsumenten infolge der Lockdowns schlicht weniger Möglichkeiten zum Geld- ausgeben. Eine Pleitewelle in der Wirtschaft und damit Arbeitsplatzverluste wurden durch staatliche Hilfen verhindert. Insofern waren der Einstieg bzw. die Verschärfung der Über- schuldung für weniger Verbrauchern ein Thema. Gleichwohl beeinträchtigte die Corona-Pandemie die gesamtwirtschaftlichen Rahmenbe- dingungen. Und das teils erheblich. Für zahlreiche Branchen und Selbständige waren der Lockdown und weitere Einschränkungen mit Umsatzeinbußen verbunden, bis hin zur Ge- schäftsaufgabe. Auch hat die deutsche Wirtschaft trotz eines passablen Wirtschafts- wachstums im Jahr 2021 noch nicht wieder zum Vorkrisenniveau zurückgefunden. Enorme Preissteigerungen und Lieferschwierigkeiten verhinderten eine weitere Konjunk- turerholung. Und die privaten Verbraucher? Für die weitere Entwicklung ihrer Überschul- dung sind die aktuellen inflationären Tendenzen bedenklich. Die Preise für Strom, Hei- zung, Miete, Mobilität, auch für Nahrungsmittel dürften in den kommenden Monaten wei- ter steigen. Muss der Verzicht, freiwillig oder unfreiwillig, der in den letzten 1 bis 2 Jahren eine stärkere Überschuldung verhinderte, auch für die kommenden Monate das Mittel der Wahl sein? In der Tradition der letzten Jahre untersucht der Creditreform SchuldnerAtlas die Situa- tion in der Stadt München. Das soll auch im Folgenden im Fokus stehen. Dabei werden kleinräumige Entwicklungen der Verbraucherüberschuldung eingeordnet in einen über- regionalen Kontext. Wir wünschen Ihnen eine spannende und erkenntnisreiche Analyse. Herzlichst Philipp Ganzmüller Geschäftsführer Creditreform München Ganzmüller, Groher & Kollegen KG

Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern inner- halb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen mit hoher Wahrscheinlichkeit über einen längeren Zeitraum nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leistenden Gesamtausgaben sind höher als die Einnahmen. Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jahren, kann die Überschuldung in ihrer geographischen Verteilung bis hin auf die Ebene von Straßenabschnit- ten dargestellt werden. Negativmerkmale Die Negativmerkmale setzen sich zusammen aus den aktuell vorliegenden juristischen Sachver- halten (Daten aus den amtlichen Schuldnerverzeichnissen – früher: Haftanordnung und Eides- stattliche Versicherung – und Privatinsolvenzen), unstrittigen Inkasso-Fällen von Creditreform ge- genüber Privatpersonen und nachhaltigen Zahlungsstörungen. Nachhaltige Zahlungsstörungen werden in einer Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger. Die Speicherung der Daten ist durch das Bundesdatenschutzgesetz (BDSG) und dort vor allem durch § 28a und § 29 geregelt. Überschuldungsintensität Zwei Formen von Überschuldung werden in der Analyse unterschieden: Fälle mit „hoher“ Über- schuldungsintensität basieren ausschließlich auf juristischen Sachverhalten (Daten aus amtlichen Schuldnerverzeichnissen und Privatinsolvenzen). Fälle mit „geringer Überschuldungsintensität“ basieren auf einer eher niedrigen Anzahl von Negativmerkmalen, in der Regel so genannten nach- haltigen Zahlungsstörungen (Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger). Datenquellen Die vorliegende Analyse basiert auf den Daten und Karten der Creditreform Tochterfirmen Cre- ditreform Boniversum GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss).

1 Überschuldung von Verbrauchern

1.1 Einleitung

Die Überschuldungssituation der privaten Verbraucher

in Deutschland ist im Jahr 2021 deutlich entspannt. Ins-

besondere die Zahl der Überschuldeten, die eine ge-

ringe Intensität aufweisen und bei denen die Überschul-

Verbraucherüberschuldung

dung vorrangig auf Konsum beruht, nahm ab. So sank

sinkt durch Corona-

die Überschuldungsquote der Verbraucher bundesweit

Einschränkungen

um gut einen Prozentpunkt auf 8,86 Prozent (2020: 9,87

Prozent). Das ist der niedrigste Wert seit dem Jahr 2004,

als der Creditreform SchuldnerAtlas erstmals vorgestellt

wurde. Die Zahl der überschuldeten Verbraucher verrin-

gerte sich dabei um fast 700.000 Personen bzw. um

rund 10 Prozent. Insgesamt gelten in Deutschland zum

Stichtag 1. Oktober 2021 somit noch 6,16 Mio.

erwachsene Personen als überschuldet.

Verantwortlich für die entspannte Überschuldungssitu-

ation war die Corona-Pandemie bzw. deren Auswirkun-

gen. Zwar war die Krise für die Verbraucher teilweise mit

Einkommenseinbußen verbunden. Der befürchtete An-

stieg von Zahlungsausfällen ist aber ausgeblieben. Zum

einen konnten die finanziellen Folgen der pandemiebe-

dingten Einschränkungen durch immense staatliche

Stützungs- und Hilfsmaßnahmen abgefedert werden

(Stichworte "Überbrückungshilfen" und Kurzarbeiter-

geld).

Vor allem aber sorgten die Einschränkungen (Stichwort Konsumneigung leidet unter

"Lockdown" und 2G-Regel) zu einer nachlassenden Kon- Lockdown

sumneigung, insbesondere bei Dienstleistungen.

Gleichzeitig ließen die Verbraucher bei ihren Ausgaben

Vorsicht walten, was zu einem Anstieg von Sparquote

und Ersparnissen führte. Zwischenzeitlich herrschte un-

ter den Konsumenten große Unsicherheit über den wei-

teren Verlauf der Pandemie und die möglichen Folgen

für die eigene wirtschaftliche Situation. Das bewog die

Verbraucher auch zu finanzieller Zurückhaltung. Nega-

tive Auswirkungen auf die Überschuldungssituation

blieben vor diesem Hintergrund vorerst aus.

Nach dem Corona-Schock im Jahr 2020 hatten sich die

konjunkturellen Rahmenbedingungen im

zurückliegenden Jahr wieder gebessert. 2021

verzeichnete Deutschland wieder einen Zuwachs des

Bruttoinlandsproduktes (+2,8 Prozent). Der starke

SchuldnerAtlas Stadt München 2021 1Anstieg der Arbeitslosigkeit im ersten Corona-Jahr um

mehr als eine halbe Million konnte zum großen Teil

wieder wettgemacht werden. Arbeitsplatzsicherheit

bildet tatsächlich die wichtigste Grundlage, um das

Überschuldungsrisiko bei den privaten Verbrauchern zu

senken.

Eines scheint allerdings klar: Die wirtschaftliche

Erholung in Deutschland wird deutlich länger dauern,

Konjunktur: Vorkrisen-Niveau als zunächst angenommen. Zum Jahresende 2021

noch nicht wieder erreicht bestand noch eine erhebliche Lücke zur

Wirtschaftsleistung des Vorkrisennviveaus. Und die Risi-

kofaktoren für die weitere Konjunkturentwicklung sind

nicht geringer geworden. Dazu zählen vor allem die

massiven Preissteigerungen und Lieferengpässe bei

Vorprodukten und Materialien. Durch die Pandemie ist

deutlich Sand ins Getriebe der internationalen Lieferbe-

ziehungen gekommen. Das spürt die hiesige Wirtschaft,

ob Industrie, Handel oder Handwerk. So könnte die wirt-

schaftliche Erholung auch 2022 verhaltender ausfallen.

Die Überschuldung der hiesigen Verbraucher könnte

sich mit dem Anspringen der Konjunktur wieder verstär-

ken. Beispielsweise, wenn durch zu erwartende Öff-

nungsschritte aus dem Pandemie-Modus wieder der

Konsum zulegt. Zudem drohen den Verbrauchern nega-

tive Auswirkungen durch stark steigende Energiekosten,

insbesondere wenn die finanziellen Spielräume bereits

eingeschränkt sind. Auch könnten dauerhaft mehr

„harte“ Überschuldungsfälle entstehen, weil Erleichte-

rungen beim Verbraucherinsolvenzverfahren eine Ver-

Verbrauchern drohen massive kürzung der Wohlverhaltensperiode ermöglichten. Im

Kostensteigerungen Jahresverlauf 2021 war die Zahl der Personen mit hoher

Überschuldungsintensität“ (vereinfacht: juristische

Sachverhalte) aber insgesamt noch rückläufig.

2 SchuldnerAtlas Stadt München 20211.2 Die Entwicklung in Deutschland

Für die Bundesrepublik Deutschland wurde zum Stich-

tag 1. Oktober 2021 eine Überschuldungsquote von

8,87 Prozent gemessen. Das sind 1,01 Prozentpunkte

weniger als 2020 (9,87 Prozent).1 Knapp 6,2 Millionen 2020/2021: Jahr der

Einwohner Deutschlands über 18 Jahre gelten als über- Entspannung

schuldet und weisen nachhaltige Zahlungsstörungen

auf. Die Zahl der Betroffenen ging vergleichsweise stark

zurück (- 695.000 Personen). Im Vorjahr war nur ein

leichter Rückgang zu verzeichnen gewesen. (vgl. auch

Tab. 1).

Tab. 1: Überschuldungsquoten in Deutschland

2017 bis 2021 (einschl. überschuldeter Haushalte)

Personen über Überschuldete Überschuldungs- Überschuldete

Einwohner

18 Jahre Personen quote Haushalte

2017 82,79 Mio. 68,83 Mio. 6,91 Mio. 10,04% 3,45 Mio.

2018 83,02 Mio. 69,03 Mio. 6,93 Mio. 10,04% 3,46 Mio.

2019 83,17 Mio. 69,24 Mio. 6,92 Mio. 10,00% 3,46 Mio.

2020 83,16 Mio. 69,41 Mio. 6,85 Mio. 9,87% 3,42 Mio.

2021 83,17 Mio. 69,48 Mio. 6,16 Mio. 8,86% 3,08 Mio.

Der Rückgang der Überschuldungsfälle beruhte anders

als im Vorjahr auch auf einer starken Abnahme der Fälle

mit geringer Überschuldungsintensität (vereinfacht:

nachhaltige Zahlungsstörungen; - 470.000 Fälle). Die „Weiche Überschuldung“

Zahl der Fälle mit hoher Überschuldungsintensität (ver- nimmt deutlich ab

einfacht: juristische Sachverhalte) ist wie bereits in den

Vorjahren weiter gesunken (- 225.000 Fälle). Im deutli-

chen Rückgang der „weichen Überschuldung“ spiegelt

sich die Corona-bedingte Konsumzurückhaltung der

deutschen Verbraucher wider, die aufgrund von Unsi-

cherheit und mangelnden Ausgabemöglichkeiten ihre

Sparquoten tendenziell erhöht haben.

Beide Geschlechter weisen deutliche Rückgänge von

Überschuldungsfällen und -quoten auf. Die prozentuale

Abnahme fällt bei Frauen nochmals deutlicher aus. Für

2021 weist die Statistik rund 292.000 weniger Über-

schuldungsfälle von Frauen aus als noch 2020, bei den

Männern ging die Zahl um rund 403.000 Fälle zurück.

1

Die Überschuldungsquote setzt die Zahl der überschuldeten Personen zur

Bevölkerung über 18 Jahre ins Verhältnis.

SchuldnerAtlas Stadt München 2021 3Tab. 2: Überschuldete Personen nach Überschuldungsintensität 2017 bis 2021

Hohe Überschuldungsintensität Geringe Überschuldungsintensität

Basiswerte

Anzahl Abw. zum Vorjahr Anzahl Abw. zum Vorjahr

2017 4,22 Mio. + 53.000 2,69 Mio. + 12.000

2018 4,13 Mio. - 87.000 2,80 Mio. + 106.000

2019 4,01 Mio. - 125.000 2,91 Mio. + 115.000

2020 3,82 Mio. - 188.000 3,03 Mio. + 119.000

2021 3,60 Mio. - 225.000 2,56 Mio. - 470.000

Männer stellen weiterhin die meisten Überschuldungs-

Überschuldungsquote der

fälle. Bundesweit sind insgesamt rund 4,76 Millionen

Männer bei 11 Prozent

überschuldete Personen Männer, rund 2,40 Millionen

sind Frauen. Die Überschuldungsquote der Frauen sank

von 7,58 auf 6,75 Prozent. Die aktuelle Überschuldungs-

quote bei Männern war noch deutlicher rückläufig und

liegt nunmehr bei 11,07 Prozent (2020: 12,27 Prozent).

Im Zeitraum seit 2004 ist die Schuldnerquote der Män-

ner um insgesamt 2,48 Punkte gesunken. Allerdings: Im

selben Zeitraum hat die Zahl überschuldeter Frauen um

rund 305.000 Fälle zugenommen, die Quote ist seit 2004

um 0,66 Punkte gestiegen.

Tab. 3: Überschuldete Personen und Überschuldungsquoten nach Geschlecht 2017 bis 2021

Überschuldete Personen Überschuldungsquoten

Gesamt Männer Frauen Gesamt Männer Frauen

2017 6,91 Mio. 4,24 Mio. 2,68 Mio. 10,04% 12,59% 7,61%

2018 6,93 Mio. 4,23 Mio. 2,70 Mio. 10,04% 12,55% 7,65%

2019 6,92 Mio. 4,22 Mio. 2,70 Mio. 10,00% 12,46% 7,65%

2020 6,85 Mio. 4,17 Mio. 2,69 Mio. 9,87% 12,27% 7,58%

2021 6,16 Mio. 3,76 Mio. 2,40 Mio. 8,86% 11,07% 6,75%

4 SchuldnerAtlas Stadt München 20211.3 Überschuldung nach Bundesländern Die positiven Entwicklungen der Verbraucherüberschul- dung zeigen sich 2021 in allen ost-und westdeutschen Bundesländern. Selbst auf Ebene der 401 Landkreise und kreisfreien Städte Deutschlands ist übergreifend ein Rückgang der Überschuldungsquoten festzustellen. Die stärksten Rückgänge zeigen dabei meist kreisfreie Städte, die in den letzten Jahren überdurchschnittlich hohe Überschuldungsquoten aufwiesen. In den ostdeutschen Bundesländern ist die Überschul- dungsquote bereits das vierte Mal in Folge zurückge- Starker Rückgang der gangen, in Westdeutschland das zweite Jahr in Folge. So- Überschuldung in mit liegt die Überschuldungsquote in Westdeutschland Ostdeutschland aktuell bei 8,79 Prozent (- 1,03 Punkte) und in Ost- deutschland bei 9,29 Prozent (- 0,90 Punkte). Hier sinkt sie erstmals seit 2013 unter die Zehn-Prozent-Marke. Wäre die Bevölkerungszahl (ab 18 Jahre) nicht zurückge- gangen, wäre die Schuldnerquote sogar noch weiter ab- gesunken. Die Zahl der Überschuldungsfälle lag im Os- ten Deutschlands erstmals unter die Ein-Millionen- Grenze. Insgesamt sind im Osten rund 0,99 Millionen Personen überschuldet – das sind fast 100.000 Über- schuldungsfälle weniger als noch 2020. Im Westteil Deutschlands sind 5,17 Mio. Einwohner als überschul- det anzusehen. Das entspricht einem Minus von fast 600.000 Personen gegenüber dem Vorjahr. Das Überschuldungsranking nach Bundesländern wird weiterhin angeführt von Bayern (Schuldnerquote: 6,43 Prozent), gefolgt von Baden-Württemberg (7,28 Pro- zent) und Thüringen (8,32 Prozent). Im Vergleich zu 2020 gab es einen Positionswechsel für Hessen (Schuldner- quote: 8,82 Prozent), das sich an Sachsen vorbeischiebt. Ebenfalls einen Platz gutmachen konnten Niedersach- sen (9,02 Prozent) und Hamburg (9,10 Prozent). Schluss- lichter sind weiterhin Bremen (Schuldnerquote: 12,81 Prozent) und Sachsen-Anhalt (11,56 Prozent) – aller- dings bei deutlich sinkender Überschuldungsquote. SchuldnerAtlas Stadt München 2021 5

Tab. 4: Ranking Überschuldungsquoten und Überschuldungsfälle in den Bundesländern

Überschuldungs- Überschuldungs-

Abw. Abw.

Bundesland quoten fälle

2019 2020 2021 20/21 04/21 2019 2020 2021 20/21 04/21

Bayern 7,31% 7,14% 6,43% - 0,71 - 0,76 0,79 0,78 0,70 - 75.000 - 13.000

Baden-Württemberg 8,23% 8,11% 7,28% - 0,83 - 0,22 0,75 0,75 0,67 - 75.000 + 30.000

Thüringen 9,21% 9,14% 8,32% - 0,82 - 1,70 0,17 0,17 0,15 - 16.000 - 50.000

Brandenburg 9,83% 9,64% 8,62% - 1,02 - 2,58 0,21 0,20 0,18 - 21.000 - 56.000

Hessen 10,04% 9,95% 8,82% - 1,13 - 0,75 0,52 0,52 0,46 - 58.000 - 14.000

Sachsen 9,81% 9,66% 8,87% - 0,79 - 0,08 0,34 0,33 0,30 - 28.000 - 23.000

Niedersachsen 10,31% 10,19% 9,02% - 1,17 - 1,11 0,68 0,68 0,60 - 77.000 - 49.000

Rheinland-Pfalz 10,11% 10,06% 9,03% - 1,03 - 1,10 0,35 0,34 0,31 - 35.000 - 22.000

Hamburg 10,60% 10,53% 9,10% - 1,43 - 1,77 0,16 0,16 0,14 - 22.000 - 18.000

Schleswig-Holstein 10,85% 10,69% 9,45% - 1,24 - 1,37 0,26 0,26 0,23 - 30.000 - 17.000

Mecklenburg-Vorpommern 10,58% 10,46% 9,59% - 0,86 - 1,91 0,14 0,14 0,13 - 12.000 - 34.000

Saarland 11,50% 11,60% 10,43% - 1,17 - 0,62 0,10 0,10 0,09 - 10.000 - 9.000

Nordrhein-Westfalen 11,72% 11,63% 10,47% - 1,16 - 0,21 1,75 1,74 1,56 - 174.000 + 6.000

Berlin 12,31% 12,02% 10,81% - 1,21 - 3,21 0,37 0,37 0,33 - 35.000 - 67.000

Sachsen-Anhalt 12,71% 12,62% 11,56% - 1,06 - 0,66 0,24 0,24 0,22 - 22.000 - 44.000

Bremen 14,02% 13,97% 12,81% - 1,16 - 0,53 0,08 0,08 0,07 - 7.000 - 1.000

Deutschland 10,00% 9,87% 8,86% - 1,01 - 0,88 6,92 6,85 6,16 - 695.000 - 381.000

*) Abweichung in Prozentpunkten; **) Überschuldungsfälle in Millionen; Rundungsdifferenzen möglich

Auf einer tieferen Untergliederungsebene der bayri-

schen Regierungsbezirke sind bereits erste Unter-

schiede der relativen Überschuldungsbetroffenheit aus-

zumachen, die sich in der späteren Betrachtung der

Landkreise und kreisfreien Städte noch weiter differen-

zieren.

Tab. 5: Überschuldungsquoten und Überschuldungsfälle in den Reg.-Bezirken in Bayern

Überschuldungs- Überschuldungs-

Reg.-Bezirk Sitz der Bez.-Regierung quoten fälle

2021 2021

Reg.-Bez. Mittelfranken Ansbach 7,40 109.664

Reg.-Bez. Oberfranken Bayreuth 6,86 61.857

Reg.-Bez. Oberbayern München 6,34 248.086

Reg.-Bez. Schwaben Augsburg 6,20 97.927

Reg.-Bez. Unterfranken Würzburg 6,17 68.448

Reg.-Bez. Niederbayern Landshut 6,09 63.420

Reg.-Bez. Oberpfalz Regensburg 5,96 55.590

6 SchuldnerAtlas Stadt München 2021 2 Überschuldung in Bayern

nach Kreisen und kreisfreien Städten

Die Zahl der überschuldeten Verbraucher ist im Frei-

staat Bayern deutlich (um 9,6 Prozent) zurückgegangen. 75.000 Überschuldungsfälle

Zum Stichtag 1. Oktober 2021 wiesen demnach 704.992 weniger

erwachsene Einwohner des Freistaats Überschuldungs-

merkmale auf. 2020 waren es noch 780.204 Personen.

Im Jahresvergleich 2021/2020 wurden somit gut 75.000

Überschuldungsfälle weniger gezählt. Auch im gesam-

ten Bundesgebiet nahm die Zahl der Überschuldungs-

fälle ab; im Bundesdurchschnitt um 10,1 Prozent. Auch

schon im ersten Corona-Jahr 2020 war die Zahl der

überschuldeten Verbraucher in Bayern zurückgegangen

– allerdings nur leicht um 14.000 Personen bzw. 1,8

Prozent.

Die Überschuldungsquote, die die Zahl der überschul-

deten Personen zur Einwohnerzahl (über 18 Jahre) ins Schuldnerquote niedriger als

Verhältnis setzt, verringerte sich in Bayern von 7,14 auf im Bundesdurchschnitt

6,43 Prozent (- 0,71 Prozentpunkte). Damit bleibt der

Freistaat im Ranking der Bundesländer im positiven

Sinne Spitzenreiter mit der geringsten Schuldnerquote

in ganz Deutschland. Bundesweit nahm die Schuldner-

quote von 9,87 auf 8,86 Prozent ab (- 1,01 Prozent-

punkte).

Im Folgenden wird die Entwicklung der privaten Über-

schuldung im Freistaat auf Basis der 96 Kreise und kreis-

freien Städte nochmals differenzierter analysiert. Dabei

wird die Schuldnerquote als zentrale Kennzahl zur Be-

urteilung der Verbraucherüberschuldung und der regi-

onalen Unterschiede herangezogen.

2021 war in allen Landkreisen und kreisfreien Städten Alle kreisfreien Städte ver-

Bayerns ein spürbarer Rückgang der Schuldnerquote zeichnen rückläufige Schuld-

festzustellen. Am stärksten nahm die Schuldnerquote nerquoten

ab in der kreisfreien Stadt Straubing (- 1,21 Prozent-

punkte), gefolgt von der Stadt Kaufbeuren (-1,16 Pro-

zentpunkte) und der Stadt Kempten (- 1,16 Prozent-

punkte). Unter den 10 Regionen mit dem stärksten

Rückgang der Überschuldungsquote befindet mit dem

Landkreis Garmisch-Partenkirchen nur ein Landkreis.

Das verdeutlicht, dass aktuell gerade Gebiete mit einer

ehemals höheren Überschuldungsdichte wie Groß-

städte deutliche Rückgänge verzeichnen.

SchuldnerAtlas Stadt München 2021 7Tab. 6: Die 10 Kreise und kreisfreien Städte mit den stärksten Veränderungen der Schuldnerquote

Schuldnerquoten in % Abw. *)

Kreis

2013 2014 2015 2016 2017 2018 2019 2020 2021 20/21 04/21

Straubing 9,99 10,19 10,23 11,50 11,60 11,69 11,47 11,27 10,06 -1,21 -0,03

Kaufbeuren 10,66 10,55 10,35 10,70 10,84 10,73 10,31 9,86 8,71 -1,16 -1,39

Kempten (Allgäu) 10,33 10,16 9,96 10,21 10,15 10,15 9,70 9,20 8,05 -1,16 -3,11

Weiden i.d.OPf. 10,74 10,95 11,08 11,58 11,74 11,43 11,29 11,10 9,96 -1,14 -0,06

Coburg 9,70 9,48 9,31 9,30 9,31 9,34 9,35 9,11 7,97 -1,14 -1,72

Rosenheim 9,20 9,32 9,78 10,08 10,36 10,38 10,40 10,17 9,05 -1,12 -0,77

Aschaffenburg 10,64 10,57 10,56 10,85 10,99 11,40 11,23 11,07 10,06 -1,00 -0,45

Memmingen 10,49 10,17 10,24 10,43 10,30 10,11 9,92 9,48 8,51 -0,97 -1,88

Garmisch-Partenkir-

7,23 7,19 7,2 7,43 7,50 7,42 7,32 6,97 6,00 -0,97 -1,28

chen, Landkr.

Nürnberg 10,42 10,52 10,8 11,58 11,93 12,01 11,85 11,51 10,56 -0,95 +0,21

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

Tab. 7: Die 10 Kreise und kreisfreien Städte mit den geringsten Schuldnerquoten

Schuldnerquoten in % Abw. *)

Kreis

2013 2014 2015 2016 2017 2018 2019 2020 2021 20/21 04/21

Eichstätt 3,71 3,67 3,74 3,79 3,77 3,85 3,98 4,00 3,78 -0,21 -0,34

Erlangen-Höchstadt 4,63 4,76 4,81 4,93 4,99 4,99 4,91 4,77 4,29 -0,47 -1,01

Schweinfurt 4,81 4,92 5,03 5,06 5,06 5,12 5,04 4,95 4,50 -0,45 -0,66

Aichach-Friedberg 5,27 5,19 5,17 5,58 5,62 5,61 5,48 5,21 4,55 -0,67 -1,54

Landsberg am Lech 5,46 5,33 5,47 5,74 5,69 5,75 5,57 5,35 4,60 -0,76 -1,79

Neumarkt i.d.OPf. 5 5,2 5,23 5,39 5,42 5,36 5,24 5,07 4,60 -0,47 -0,67

Würzburg 5,15 5,19 5,31 5,38 5,40 5,44 5,25 5,24 4,74 -0,50 -0,45

Roth 5,5 5,6 5,72 5,78 5,75 5,59 5,49 5,32 4,79 -0,53 -1,44

Straubing-Bogen 5,09 5,17 5,06 5,26 5,37 5,38 5,34 5,44 4,87 -0,57 +0,03

Neuburg-Schrobenhau-

4,95 5,04 5,08 5,22 5,41 5,42 5,48 5,31 4,88 -0,42 -0,85

sen

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

Die niedrigste Schuldnerquote aller Land- und Stadt-

kreise in Bayern wurde im Landkreis Eichstädt gemes-

sen (3,78 Prozent). Ebenfalls vergleichsweise gering ist

die Überschuldungsquote der privaten Verbraucher im

Landkreis Erlangen-Höchstadt. 4,29 Prozent der Er-

wachsenen weisen Überschuldungsmerkmale. Auch die

Landkreise Schweinfurt, Aichach-Friedberg und Lands-

berg am Lech zählen nicht nur im Freistaat zu den Ge-

bieten mit einer sehr geringen Schuldnerquote unter

den privaten Verbrauchern.

8 SchuldnerAtlas Stadt München 2021Die höchste Schuldnerquote in ganz Bayern weist die Höchste Schuldnerquote in Stadt Hof auf. 13,64 Prozent der erwachsenen Einwoh- Hof, Verbesserungen in ner besitzen Überschuldungsmerkmale. Auch langfris- Straubing tig, gegenüber dem Jahr 2004, als der Creditreform SchuldnerAtlas das erste Mal aufgelegt wurde, zeichnet sich ein Negativtrend ab. Ebenfalls weit über dem Durchschnitt des Freistaats liegt die Schuldnerquote in den kreisfreien Städten Nürnberg (10,56 Prozent), Fürth (10,27 Prozent), Aschaffenburg und Straubing (jeweils 10,06 Prozent). Auffallend sind die im bayrischen Ver- gleich hohen Schuldnerquoten der großen Städte. Gleichwohl übersteigt die Schuldnerquote nur in 9 Stadtkreisen den bundesdeutschen Durchschnittswert von 8,86 Prozent. Die überwiegende Zahl der bayri- schen Regionen liegt darunter. Tab. 8: Die 10 Kreise und kreisfreien Städte mit den höchsten Schuldnerquoten Kreisfreie Schuldnerquoten in % Abw. *) Stadt 2013 2014 2015 2016 2017 2018 2019 2020 2021 20/21 04/21 Hof 13,39 13,49 13,62 13,96 14,18 14,02 13,84 14,41 13,64 -0,77 +0,82 Nürnberg 10,42 10,52 10,8 11,58 11,93 12,01 11,85 11,51 10,56 -0,95 +0,21 Fürth 10,79 10,88 11,26 11,71 11,91 11,83 11,54 11,18 10,27 -0,91 -1,79 Aschaffenburg 10,64 10,57 10,56 10,85 10,99 11,40 11,23 11,07 10,06 -1,00 -0,45 Straubing 9,99 10,19 10,23 11,50 11,60 11,69 11,47 11,27 10,06 -1,21 -0,03 Weiden i.d.OPf. 10,74 10,95 11,08 11,58 11,74 11,43 11,29 11,10 9,96 -1,14 -0,06 Schweinfurt 9,67 9,96 10,23 10,33 10,72 10,67 10,45 10,04 9,39 -0,64 +0,12 Ansbach 9,31 9,57 9,99 10,66 10,56 10,52 10,27 10,14 9,23 -0,91 +0,67 Rosenheim 9,2 9,32 9,78 10,08 10,36 10,38 10,40 10,17 9,05 -1,12 -0,77 Kaufbeuren 10,66 10,55 10,35 10,70 10,84 10,73 10,31 9,86 8,71 -1,16 -1,39 *) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich 3 Überschuldung in der Stadt München 3.1 Gesamtsicht In der bayrischen Landeshauptstadt ist die Quote der überschuldeten Privatpersonen auf den niedrigsten Stand seit mehr als 15 Jahren gesunken. Mit 7,88 Pro- Niedrigste zent zum Stichtag 1. Oktober 2021 verringerte sich die Schuldnerquote seit 2004 Schuldnerquote im Jahresvergleich um 0,85 Prozent- punkte. Am niedrigsten war die Schuldnerquote bisher in den Jahren 2014 und 2011 gewesen (jeweils 8,01 Pro- zent). Der Höchstwert der Schuldnerquote in München wurde 2007 gemessen (10,00 Prozent). Trotz der rück- läufigen Entwicklung ist der Abstand zum Landesdurch- schnitt aber weiterhin beachtlich. SchuldnerAtlas Stadt München 2021 9

Abb. 1: Schuldnerquoten der Stadt München sowie in Bayern seit 2004

Angaben in Prozent

Auch in absoluten Zahlen war 2021 ein deutlicher Rück-

gang der Verbraucherüberschuldung in München fest-

zustellen. Die Zahl der überschuldeten Einwohner nahm

Zahl der überschulde- im Vergleich zum Vorjahr (2020) von 108.283 auf 98.436

ten Verbraucher sinkt ab. Dieser Rückgang um rund 9.800 Personen bzw. um

um 9 Prozent 9,1 Prozent lag in landesweiten Trend. Schon im Jahr zu-

vor (2020) hatte sich die Verbraucherüberschuldung

leicht entspannt. Dieser Trend hat sich in den vergange-

nen 12 Monaten fortgesetzt bzw. beschleunigt. Grund

für die positive Entwicklung war ein abgeschwächtes

Konsumverhalten während des Pandemie-Jahres 2021

sowie eine gewisse Vorsicht der Verbraucher bei

finanziellen Ausgaben. Auch durch die wieder bessere

Arbeitsmarktlage sowie die staatlichen

Konjunkturhilfen konnten Überschuldungsprozesse

vermieden werden.

10 SchuldnerAtlas Stadt München 2021Abb. 2: Zahl der überschuldeten Personen in München Anzahl der Personen Zwar war im Jahresverlauf 2021 die Zahl der überschul- deten Personen in München deutlich zurückgegangen. Gleichwohl liegt die Schuldnerzahl noch immer höher als beispielsweise in den Jahren 2009-2014. Der Tiefst- wert der Schuldnerquote (vgl. Abb. 1) entstand durch das Bevölkerungswachstum in den relevanten Alters- klassen in den letzten Jahren in München. Die Zahl der Einwohner der Landeshauptstadt ist heute deutlich hö- her als noch vor 10 Jahren. Die Analyse der Überschuldungssituation der privaten Verbraucher unterscheidet sogenannte „harte“ und „weiche“ Überschuldungsfaktoren. Weiche Überschul- dungsmerkmale bzw. nachhaltige Zahlungsstörungen liegen vor u. a. bei unstrittigen Inkassofällen, die (noch) nicht zu gerichtlichen Negativeinträgen geführt haben. Harte Überschuldungsfaktoren dagegen sind beispiels- weise gerichtliche Negativmerkmale wie ein Antrag auf Privatinsolvenz. SchuldnerAtlas Stadt München 2021 11

Abb. 3: Überschuldungsmerkmale der Verbraucher in München

Anzahl der Personen

Zu den aktuellen Entwicklungen: Erstmals seit dem Jahr

2016 ist es in München zu einem Rückgang der soge-

nannten „weichen“ Überschuldung gekommen. Als

„weich“ überschuldet werden Personen definiert, die

eine geringere Überschuldungsintensität aufweisen.

Die Zahl der Betroffenen verringerte sich binnen Jahres-

frist von 46.222 auf 39.453 Personen (- 14,6 Prozent).

Rückgang der gerin- Überschuldungsprozesse dieser Art wurden anschei-

gen Überschuldungs- nend durch das zurückhaltende Konsumverhalten wäh-

intensität rend der Pandemie gebremst, nachdem in den Vorjah-

ren eher Zuwächse zu verzeichnen waren.

Bei den harten Überschuldungsfällen hat sich der Rück-

gang zuletzt fortgesetzt. Die Zahl der Personen mit einer

hohen Überschuldungsintensität nahm von 62.061 auf

58.983 Personen ab (- 5,0 Prozent). Schon in den Vorjah-

ren (seit 2018) war es zu einem Rückgang in ähnlicher

Größenordnung gekommen.

12 SchuldnerAtlas Stadt München 2021Trotz der insgesamt positiven Entwicklung muss festge- halten werden, dass die Mehrheit der überschuldeten Verbraucher in München harte Negativmerkmale auf- Trotz Entspannung: Über- weist (vgl. Abb. 4). Im Jahr 2021 waren es 59,9 Prozent schuldung verhärtet sich aller überschuldeten Personen. Dieser Prozentanteil hatte sich zuletzt erhöht (2020: 57,3 Prozent), nachdem er in den Vorjahren eher rückläufig war. Somit bleibt es bei der Tendenz, dass überschuldete Verbraucher im- mer häufiger bereits harte Überschuldungsmerkmale aufweisen, wie gerichtliche Negativeinträge. Bereits ver- härtete Überschuldungsprozesse erschweren aber ei- nen Ausweg aus der Überschuldung. Abb. 4: Überschuldungsmerkmale in München Angaben in Prozent SchuldnerAtlas Stadt München 2021 13

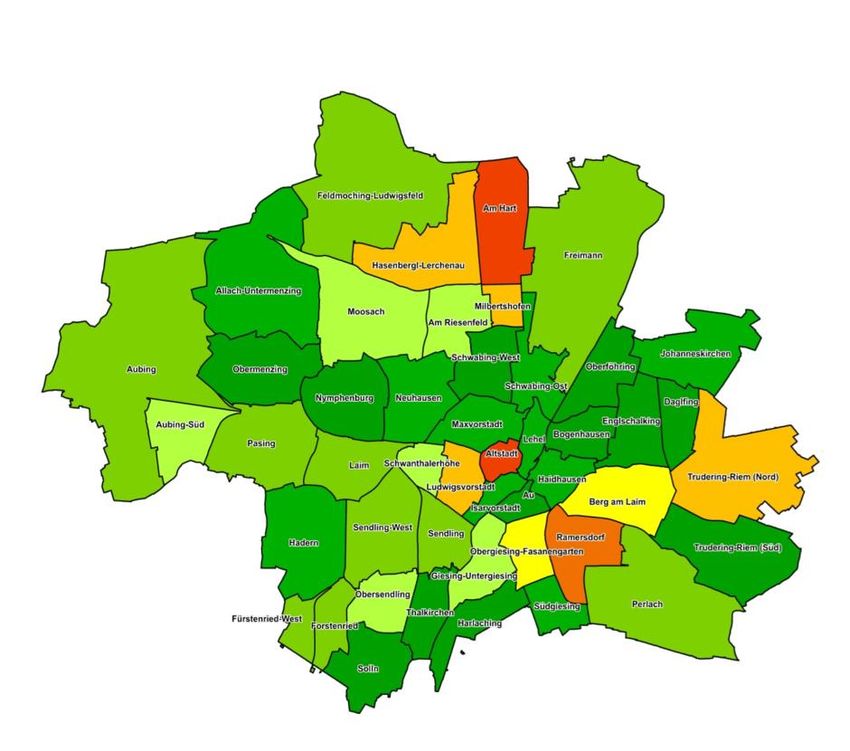

3.2 Blick auf die Stadtteile

Die Detailanalyse der Stadt München erfolgt im Folgen-

den auf Basis der Stadtteile. Dadurch wird eine an-

schauliche Darstellung der Überschuldungssituation

auf einer kleinräumigen Ebene ermöglicht.

Die Analyse auf Basis von 46 Münchner Stadtteilen be-

Sinkende Schuldnerquote im stätigt den deutlichen Trend rückläufiger Schuldnerquo-

Stadtteil Trudering-Riem ten. Besonders stark nahm die Schuldnerquote ab im

Stadtteil Trudering-Riem (Nord), nämlich um 1,44 Pro-

zentpunkte binnen eines Jahres. Es folgen die Stadtteile

Isarvorstadt (-1,18 Prozentpunkte) und Au (- 1,05 Pro-

zentpunkte). Trotz der aktuellen Entspannung ist die

Schuldnerquote im Stadtteil Trudering-Riem (Nord) mit

10,49 Prozent aber weiterhin deutlich höher als in der

Stadt München insgesamt.

Tab. 9: Die 10 Stadtteile mit den stärksten Veränderungen

Schuldnerquoten

Schuldnerquoten in % Abw. *)

Stadtteil

2017 2018 2019 2020 2021 20/21

Trudering - Riem (Nord) 11,57 11,89 12,33 11,93 10,49 -1,44

Isarvorstadt 8,10 7,98 7,85 7,37 6,19 -1,18

Au 6,49 6,66 6,69 6,16 5,11 -1,05

Südgiesing 7,89 7,55 7,41 7,67 6,64 -1,03

Am Hart 14,70 14,80 14,60 13,91 12,89 -1,02

Am Riesenfeld 9,34 9,53 9,60 9,13 8,16 -0,97

Pasing 9,28 9,25 8,90 8,50 7,53 -0,97

Altstadt 14,47 14,57 14,89 14,79 13,83 -0,96

Aubing-Süd 9,79 9,95 9,57 9,53 8,57 -0,96

Obersendling 9,00 9,26 9,54 9,26 8,32 -0,94

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

Der Stadtteil Obermenzing weist wie im Vorjahr die ge-

ringste Schuldnerquote auf. Lediglich 4,50 Prozent der

Erwachsenen gelten als überschuldet (2020: 5,11 Pro-

zent; - 0,61 Prozentpunkte). Vergleichsweise gering ist

die Verbraucherüberschuldung auch in Daglfing

(Schuldnerquote: 4,84 Prozent) und in Solln (4,84 Pro-

zent).

14 SchuldnerAtlas Stadt München 2021Tab. 10: Die 10 Stadtteile mit den geringsten Schuldnerquoten

Schuldnerquoten in % Abw. *)

Stadtteil

2017 2018 2019 2020 2021 20/21

Obermenzing 5,04 5,08 5,09 5,11 4,50 -0,61

Daglfing 5,13 5,09 4,81 5,40 4,84 -0,56

Solln 5,47 5,31 5,32 5,40 4,84 -0,56

Thalkirchen 6,26 6,20 6,12 5,65 4,96 -0,69

Nymphenburg 5,65 5,55 5,62 5,61 5,09 -0,52

Trudering - Riem (Süd) 5,59 5,46 5,54 5,56 5,10 -0,46

Au 6,49 6,66 6,69 6,16 5,11 -1,05

Englschalking 5,65 5,62 5,56 5,41 5,11 -0,30

Harlaching 5,87 5,70 5,72 5,60 5,25 -0,35

Schwabing - West 6,08 6,15 6,05 6,10 5,40 -0,70

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

Die höchste Schuldnerquote innerhalb des Münchner

Stadtgebietes wurde in München-Altstadt gemessen.

13,83 Prozent der Erwachsenen weisen Überschul-

dungsmerkmale auf. Gleichwohl hat sich die Überschul- Nur 9 Stadtteile Münchens

dungssituation der privaten Verbraucher zuletzt ent- über dem Bundeswert

spannt, die Schuldnerquote sank um fast einen Prozent-

punkt. Weit über dem Münchner Durchschnitt liegt die

Schuldnerquote auch in den Stadtteilen Am Hart (12,89

Prozent) und Ramersdorf (11,91 Prozent). Ab dem Stadt-

teil Schwanthalerhöhe (Schuldnerquote: 8,69 Prozent)

wird die bundesweite Schuldnerquote (8,86 Prozent)

unterschritten.

Tab. 11: Die 10 Stadtteile mit den höchsten Schuldnerquoten

Schuldnerquoten in % Abw. *)

Stadtteil

2017 2018 2019 2020 2021 20/21

Altstadt 14,47 14,57 14,89 14,79 13,83 -0,96

Am Hart 14,70 14,80 14,60 13,91 12,89 -1,02

Ramersdorf 12,67 12,72 12,74 12,64 11,91 -0,73

Milbertshofen 10,31 10,40 10,36 11,19 10,94 -0,25

Ludwigsvorstadt 11,51 11,33 11,49 11,32 10,68 -0,64

Trudering - Riem (Nord) 11,57 11,89 12,33 11,93 10,49 -1,44

Hasenbergl-Lerchenau 11,36 11,36 11,24 10,84 10,10 -0,74

Berg am Laim 11,02 10,90 10,80 10,69 9,96 -0,73

Obergiesing-Fasangar-

10,30 10,26 10,34 10,14 9,36 -0,78

ten

Schwanthalerhöhe 10,15 9,96 9,96 9,52 8,69 -0,83

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

SchuldnerAtlas Stadt München 2021 15Tab. 12a: Schuldnerquoten in der Stadt München nach Stadtteilen

Schuldnerquoten Abw. *) Schuldnerzahl Schuldnerzahl

Stadtteil

2020 2021 20/21 2020 2021

Altstadt 14,79 13,83 -0,96 1177 1072

Lehel 6,89 6,00 -0,89 724 624

Isarvorstadt 7,37 6,19 -1,18 1653 1383

Ludwigsvorstadt 11,32 10,68 -0,64 2589 2413

Maxvorstadt 7,39 6,58 -0,81 3425 3034

Schwabing - West 6,10 5,40 -0,7 3645 3212

Au 6,16 5,11 -1,05 1377 1172

Haidhausen 7,13 6,55 -0,58 2203 2000

Sendling 8,57 7,71 -0,86 3039 2726

Sendling-West 8,05 7,28 -0,77 4122 3746

Schwanthalerhöhe 9,52 8,69 -0,83 2403 2159

Neuhausen 6,80 6,17 -0,63 4291 3873

Nymphenburg 5,61 5,09 -0,52 1254 1121

Moosach 8,84 8,06 -0,78 4084 3736

Am Hart 13,91 12,89 -1,02 3232 2952

Am Riesenfeld 9,13 8,16 -0,97 2180 1962

Milbertshofen 11,19 10,94 -0,25 1929 1890

Freimann 8,09 7,68 -0,41 3278 3068

Schwabing - Ost 7,07 6,56 -0,51 1857 1701

Bogenhausen 6,54 5,89 -0,65 1394 1267

Daglfing 5,40 4,84 -0,56 244 219

Englschalking 5,41 5,11 -0,3 1087 1024

Johanneskirchen 7,04 6,26 -0,78 650 580

Oberföhring 6,30 5,46 -0,84 1339 1193

Berg am Laim 10,69 9,96 -0,73 4217 3905

Trudering - Riem

11,93 10,49 -1,44 2791 2518

(Nord)

Trudering - Riem

5,56 5,10 -0,46 1979 1827

(Süd)

Perlach 8,52 7,73 -0,79 5384 4877

Ramersdorf 12,64 11,91 -0,73 4402 4114

Obergiesing-Fa-

10,14 9,36 -0,78 3907 3571

sangarten

Südgiesing 7,67 6,64 -1,03 605 516

Giesing-Untergie-

8,99 8,13 -0,86 2539 2291

sing

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

16 SchuldnerAtlas Stadt München 2021Tab. 12b: Schuldnerquoten in der Stadt München nach Stadtteilen

Schuldnerquoten Abw. *) Schuldnerzahl Schuldnerzahl

Stadtteil

2020 2021 20/21 2020 2021

Harlaching 5,60 5,25 -0,35 979 919

Fürstenried-West 7,75 7,04 -0,71 1079 977

Forstenried 7,94 7,21 -0,73 1261 1139

Obersendling 9,26 8,32 -0,94 1737 1624

Solln 5,40 4,84 -0,56 1039 937

Thalkirchen 5,65 4,96 -0,69 842 751

Hadern 7,23 6,47 -0,76 3068 2759

Obermenzing 5,11 4,50 -0,61 1313 1163

Pasing 8,50 7,53 -0,97 3234 2921

Aubing-Süd 9,53 8,57 -0,96 2378 2179

Aubing 7,95 7,16 -0,79 1225 1172

Allach-Unter-

7,12 6,37 -0,75 1964 1788

menzing

Feldmoching-Lud-

8,01 7,24 -0,77 996 910

wigsfeld

Hasenbergl-Ler-

10,84 10,10 -0,74 4170 3873

chenau

Laim 8,11 7,37 -0,74 3998 3578

Die Darstellungen in den Tabellen 12a und 12b geben

einen Überblick über die Schuldnerquoten, die Zahl der

Überschuldungsfälle und deren Entwicklung im

Zeitablauf in allen Stadtteilen der Landeshauptstadt.

Auffällig ist der Rückgang der Überschuldungsquoten

auf breiter Front im gesamten Stadtgebiet. Dabei reicht

die Spanne des Rückgangs von 0,25 Prozentpunkten in

Milbertshofen bis 1,44 Prozentpunkten in Trudering-

Riem (Nord).

In der Gruppe der Personen mit harten Überschul-

dungsmerkmalen nahmen die Überschuldungsfälle fast

überall ab – mit Ausnahme von Obersendling, Milberts-

hofen und Englschalking, wo mehr Überschuldungsfälle Drei Stadtbezirke mit mehr

gezählt wurden als im Vorjahr (vgl. Tab. 12a und 12b). „harter“ Überschuldung

Auch in den Stadtgebieten, in denen die Zahl der hart

überschuldeten Personen zurückging, war dieser Rück-

gang unterschiedlich stark. Die Spanne reicht von minus

10,2 Prozent (Isarvorstadt) bis minus 0,7 Prozent

(Aubing).

SchuldnerAtlas Stadt München 2021 17Tab. 13a: Überschuldungsintensitäten in Münchner Stadtteilen

(Anzahl der Schuldner)

Überschuldungsintensität hoch Überschuldungsintensität gering

Stadtteil Abw. 20/21

2020 2021 Abw. 20/21 (%) 2020 2021

(%)

Altstadt 557 525 -5,7 620 547 -11,8

Lehel 347 326 -6,1 377 298 -21,0

Isarvorstadt 847 761 -10,2 806 622 -22,8

Ludwigsvorstadt 1343 1300 -3,2 1246 1113 -10,7

Maxvorstadt 1721 1649 -4,2 1704 1385 -18,7

Schwabing - West 1905 1833 -3,8 1740 1379 -20,7

Au 756 697 -7,8 621 475 -23,5

Haidhausen 1230 1176 -4,4 973 824 -15,3

Sendling 1836 1714 -6,6 1203 1012 -15,9

Sendling-West 2465 2299 -6,7 1657 1447 -12,7

Schwanthalerhöhe 1414 1337 -5,4 989 822 -16,9

Neuhausen 2382 2260 -5,1 1909 1613 -15,5

Nymphenburg 700 639 -8,7 554 482 -13,0

Moosach 2392 2264 -5,4 1692 1472 -13,0

Am Hart 2061 1941 -5,8 1171 1011 -13,7

Am Riesenfeld 1333 1227 -8,0 847 735 -13,2

Milbertshofen 1154 1199 3,9 775 691 -10,8

Freimann 1956 1896 -3,1 1322 1172 -11,3

Schwabing - Ost 934 906 -3,0 923 795 -13,9

Bogenhausen 730 701 -4,0 664 566 -14,8

Daglfing 139 125 -10,1 105 94 -10,5

Englschalking 601 604 0,5 486 420 -13,6

Johanneskirchen 374 361 -3,5 276 219 -20,7

Oberföhring 703 678 -3,6 636 515 -19,0

Berg am Laim 2532 2430 -4,0 1685 1475 -12,5

Trudering - Riem (N) 1621 1565 -3,5 1170 953 -18,5

Trudering - Riem (S) 1058 1030 -2,6 921 797 -13,5

Perlach 3247 3031 -6,7 2137 1846 -13,6

Ramersdorf 2745 2590 -5,6 1657 1524 -8,0

Obergiesing-Fa-

2280 2169 -4,9 1627 1402 -13,8

sangarten

Südgiesing 305 282 -7,5 300 234 -22,0

Giesing-Untergie-

1402 1316 -6,1 1137 975 -14,2

sing

18 SchuldnerAtlas Stadt München 2021Tab. 13b: Überschuldungsintensitäten in Münchner Stadtteilen

(Anzahl der Schuldner)

Überschuldungsintensität hoch Überschuldungsintensität gering

Stadtteil Abw. 20/21

2020 2021 Abw. 20/21 (%) 2020 2021

(%)

Harlaching 542 533 -1,7 437 386 -11,7

Fürstenried-West 651 587 -9,8 428 390 -8,9

Forstenried 700 657 -6,1 561 482 -14,1

Obersendling 973 993 2,1 764 631 -17,4

Solln 550 502 -8,7 489 435 -11,0

Thalkirchen 469 428 -8,7 373 323 -13,4

Hadern 1779 1655 -7,0 1289 1104 -14,4

Obermenzing 673 645 -4,2 640 518 -19,1

Pasing 1850 1748 -5,5 1384 1173 -15,2

Aubing-Süd 1448 1380 -4,7 930 799 -14,1

Aubing 745 740 -0,7 480 432 -10,0

Allach-Untermenzing 1125 1093 -2,8 839 695 -17,2

Feldmoching-Ludwigsfeld 621 588 -5,3 375 322 -14,1

Hasenbergl-Lerchenau 2549 2470 -3,1 1621 1403 -13,4

Laim 2316 2133 -7,9 1682 1445 -14,1

Die Fallzahlen geringer Überschuldungsintensität gin-

gen hingegen in allen Stadtteilen spürbar zurück. So

nahm die Zahl der Schuldner mit sogenannten „wei-

chen“ Überschuldungsmerkmalen prozentual gesehen

in Au (- 23,5 Prozent) am stärksten ab. Weitere fünf

Stadtbezirke verzeichneten einen Rückgang ebenfalls

um mehr als 20 Prozent. In Ramersdorf war ein Rück-

gang der weichen Überschuldungsfälle mit 8,0 Prozent

am geringsten.

Wie in der Stadt München insgesamt so überwiegt in

den meisten untersuchten Stadtteilen die „harte“

Überschuldung. Der Anteil der Personen, die bereits

eine hohe Überschuldungsintensität aufweisen, mithin

als „hart“ überschuldet gelten, liegt bis auf den Stadtteil

Altstadt über der Marke von 50 Prozent. Am höchsten

ist der Anteil im Stadtteil Am Hart (65,8 Prozent).

SchuldnerAtlas Stadt München 2021 19Tab. 14: Die 10 Stadtteile mit dem höchsten Anteil

„harter“ Überschuldung

Angaben in % Abw. *)

Stadtteil

2017 2018 2019 2020 2021 20/21

Am Hart 70,5 69,3 67,3 63,8 65,8 +2,0

Feldmoching-Ludwigs-

69,7 67,5 65,6 62,3 64,6 +2,3

feld

Hasenbergl-Lerchenau 67,2 66,5 63,8 61,1 63,8 +2,6

Milbertshofen 65,8 64,8 61,3 59,8 63,4 +3,6

Aubing-Süd 66,5 65,2 63,6 60,9 63,3 +2,4

Aubing 67,9 65,8 62,6 60,8 63,1 +2,3

Ramersdorf 67,0 65,4 64,2 62,4 63,0 +0,6

Sendling 61,4 60,7 61,1 60,4 62,9 +2,5

Am Riesenfeld 65,4 65,0 63,0 61,1 62,5 +1,4

Johanneskirchen 61,5 62,6 61,3 57,5 62,2 +4,7

*) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich

4 Überschuldung nach Geschlecht

Die Überschuldungsbetroffenheit der männlichen

erwachsenen Einwohner in der bayrischen

Landeshauptstadt ist deutlich zurückgegangen; um 1,15

Schuldnerquote der Männer Prozentpunkte auf 10,38 Prozent nahm die

sinkt deutlich Schuldnerquote ab. Gleichwohl liegt die männliche

Schuldnerquote damit weiterhin höher als die der

Frauen. Eine Ursache ist, dass Männer bei Finanzent-

scheidungen als risikobereiter gelten und als Hauptver-

diener größere finanzielle Belastungen eingehen.

Bundesweit verringerte sich die Schuldnerquote bei den

Männern ebenfalls markant; von 12,27 auf 11,07

Prozent. Auch im Freistaat Bayern war dieser Trend

festzustellen (von 8,85 auf 7,97 Prozent).

Tab. 15: Schuldnerquoten nach Geschlecht in München *)

Männer Frauen

Kreis

2020 2021 2020 2021

München,

11,53 10,38 5,80 5,18

Landeshauptstadt

Freistaat Bayern 8,85 7,97 5,18 4,59

Deutschland 12,27 11,07 7,58 6,75

*) Angaben in Prozent; Rundungsdifferenzen möglich

20 SchuldnerAtlas Stadt München 2021Von den Frauen ab 18 Jahre weisen in München 5,18

Prozent Überschuldungsmerkmale auf. Damit verrin-

gerte sich die Schuldnerquote auch hier deutlich (- 0,62

Prozentpunkte). Zum Vergleich: Deutschlandweit gelten

6,75 Prozent der Frauen als überschuldet, um im Frei-

staat waren zum Stichtag 1. Oktober 2021 4,59 Prozent

der erwachsenen Frauen als überschuldet anzusehen

(Vorjahr: 5,18 Prozent). In absoluten Zahlen verringerte

sich die Zahl der Überschuldungsfälle bei den Männern

von 69.108 auf 62.642 Personen. Die Zahl der über-

schuldeten Frauen in München belief sich auf 33.440

Personen (2020: 37.206).2

Tab. 16: Die 10 Stadtteile mit der höchsten Überschuldungsquote (Männer)

Männer Frauen

Stadtteil Abw. 20/21 Abw. 20/21

2020 2021 2020 2021

(%) (%)

Altstadt 19,57 18,65 -0,92 9,13 8,06 -1,07

Am Hart 16,87 15,43 -1,44 10,27 9,62 -0,65

Ludwigsvorstadt 15,86 15,20 -0,66 5,91 5,26 -0,65

Ramersdorf 15,62 14,59 -1,03 9,16 8,61 -0,55

Milbertshofen 14,3 13,61 -0,69 7,64 7,67 +0,03

Trudering - Riem (N) 14,75 13,01 -1,74 8,65 7,34 -1,31

Berg am Laim 13,87 12,88 -0,99 7,22 6,68 -0,54

Obergiesing-Fa-

13,13 12,21 -0,92 6,82 6,14 -0,68

sangarten

Hasenbergl-Ler-

13,02 12,11 -0,91 8,33 7,68 -0,65

chenau

Giesing-Untergie-

12,68 11,61 -1,07 5,22 4,44 -0,78

sing

Die Stadtteile mit der höchsten Schuldnerquote bei den

Männern sowie den Frauen sind in den Tabellen 17a

und 17b dargestellt. Demnach besitzen im Stadtteil Alt-

stadt 18,65 Prozent der Männer Überschuldungsmerk-

male. Im Vergleich zum Vorjahr (2020) hat sich die

Quote um 0,92 Prozentpunkte verringert.

Die höchste Überschuldungsquote für die weiblichen

Einwohner weist der Stadtteil Am Hart auf, wo 9,62 Pro-

zent der erwachsenen Frauen als überschuldet gelten.

Es folgen die Stadtteile Ramersdorf (8,61 Prozent) und

Altstadt (8,06 Prozent).

2

Bei etwa 2.300 überschuldeten Personen lag keine Angabe zum Geschlecht vor.

SchuldnerAtlas Stadt München 2021 21Tab. 17: Die 10 Stadtteile mit der höchsten Überschuldungsquote (Frauen)

Männer Frauen

Stadtteil Abw. 20/21

2020 2021 Abw. 20/21 (%) 2020 2021

(%)

Am Hart 16,87 15,43 -1,44 10,27 9,62 -0,65

Ramersdorf 15,62 14,59 -1,03 9,16 8,61 -0,55

Altstadt 19,57 18,65 -0,92 9,13 8,06 -1,07

Hasenbergl-Ler-

13,02 12,11 -0,91 8,33 7,68 -0,65

chenau

Milbertshofen 14,30 13,61 -0,69 7,64 7,67 +0,03

Trudering - Riem (N) 14,75 13,01 -1,74 8,65 7,34 -1,31

Berg am Laim 13,87 12,88 -0,99 7,22 6,68 -0,54

Obergiesing-Fa-

13,13 12,21 -0,92 6,82 6,14 -0,68

sangarten

Aubing-Süd 12,16 10,91 -1,25 6,65 5,97 -0,68

Schwanthalerhöhe 12,31 11,1 -1,21 6,33 5,79 -0,54

Die Schuldnerquote bezogen auf die männlichen

Frauenquote: keine Entspan- Einwohner war in sämtlichen Münchner Stadtteilen

nung in Milbertshofen rückläufig Dabei verzeichnete der Stadtteil Trudering-

Riem (Nord) den stärksten Rückgang innerhalb eines

Jahres (- 1,74 Prozent.) Ebenfalls deutlich entspannte

sich die Entspannung der Überschuldungssituation der

Männer in Au, Am Hart und Isarvorstadt.

Bei den Frauen kam es ebenfalls überwiegend zu einem

Rückgang der Schuldnerquote, insbesondere im

Stadtteil Trudering-Riem-Nord (- 1,31 Prozentpunkte)

war das der Fall. In Stadtteil Milbertshofen verringerte

sich die Schuldnerquote bei den Frauen hingegen nicht.

Sie stieg sogar leicht um 0,03 Prozentpunkte.

22 SchuldnerAtlas Stadt München 2021Tab. 18a: Überschuldungsquoten nach Geschlecht in Münchner Stadtteilen

Männer Frauen

Stadtteil Abw. 20/21

2020 2021 Abw. 20/21 (%) 2020 2021

(%)

Altstadt 19,57 18,65 -0,92 9,13 8,06 -1,07

Lehel 9,35 8,28 -1,07 4,35 3,70 -0,65

Isarvorstadt 9,79 8,36 -1,43 4,70 3,8 -0,90

Ludwigsvorstadt 15,86 15,20 -0,66 5,91 5,26 -0,65

Maxvorstadt 9,76 8,73 -1,03 4,83 4,15 -0,68

Schwabing - West 8,30 7,38 -0,92 3,99 3,42 -0,57

Au 8,24 6,72 -1,52 4,01 3,36 -0,65

Haidhausen 9,47 8,68 -0,79 4,76 4,31 -0,45

Sendling 11,4 10,3 -1,10 5,52 4,86 -0,66

Sendling-West 10,37 9,22 -1,15 5,59 5,12 -0,47

Schwanthalerhöhe 12,31 11,1 -1,21 6,33 5,79 -0,54

Neuhausen 9,07 8,05 -1,02 4,53 4,22 -0,31

Nymphenburg 7,23 6,46 -0,77 3,94 3,62 -0,32

Moosach 11,02 10,09 -0,93 6,27 5,57 -0,70

Am Hart 16,87 15,43 -1,44 10,27 9,62 -0,65

Am Riesenfeld 11,48 10,27 -1,21 6,01 5,23 -0,78

Milbertshofen 14,3 13,61 -0,69 7,64 7,67 0,03

Freimann 9,64 9,04 -0,60 6,01 5,71 -0,30

Schwabing - Ost 9,86 8,93 -0,93 4,27 4,11 -0,16

Bogenhausen 8,74 7,88 -0,86 4,42 3,93 -0,49

Daglfing 7,23 6,39 -0,84 3,56 3,17 -0,39

Englschalking 7,35 7,08 -0,27 3,46 3,11 -0,35

Johanneskirchen 9,00 8,10 -0,90 4,93 4,16 -0,77

Oberföhring 8,26 7,03 -1,23 4,36 3,81 -0,55

Berg am Laim 13,87 12,88 -0,99 7,22 6,68 -0,54

Trudering - Riem (N) 14,75 13,01 -1,74 8,65 7,34 -1,31

Trudering - Riem (S) 7,18 6,62 -0,56 3,82 3,42 -0,40

Perlach 10,76 9,63 -1,13 6,04 5,47 -0,57

Ramersdorf 15,62 14,59 -1,03 9,16 8,61 -0,55

Obergiesing-Fa-

13,13 12,21 -0,92 6,82 6,14 -0,68

sangarten

Südgiesing 9,69 8,38 -1,31 5,17 4,42 -0,75

Giesing-Untergie-

12,68 11,61 -1,07 5,22 4,44 -0,78

sing

SchuldnerAtlas Stadt München 2021 23Tab. 18b: Überschuldungsquoten nach Geschlecht in Münchner Stadtteilen

Männer Frauen

Stadtteil

2020 2021 Abw. 20/21 (%) 2020 2021 Abw. 20/21 (%)

Harlaching 7,51 7,04 -0,47 3,78 3,49 -0,29

Fürstenried-West 9,90 8,74 -1,16 5,53 5,22 -0,31

Forstenried 10,8 9,74 -1,06 4,88 4,41 -0,47

Obersendling 12,00 10,67 -1,33 6,08 5,50 -0,58

Solln 6,90 6,24 -0,66 3,89 3,37 -0,52

Thalkirchen 7,11 6,49 -0,62 4,06 3,27 -0,79

Hadern 9,16 8,21 -0,95 5,17 4,48 -0,69

Obermenzing 6,87 6,06 -0,81 3,28 2,88 -0,40

Pasing 11,14 9,86 -1,28 5,69 4,97 -0,72

Aubing-Süd 12,16 10,91 -1,25 6,65 5,97 -0,68

Aubing 10,01 9,10 -0,91 5,37 4,74 -0,63

Allach-Unter-

9,24 8,43 -0,81 4,79 4,09 -0,70

menzing

Feldmoching-Lud-

10,04 8,91 -1,13 5,27 4,96 -0,31

wigsfeld

Hasenbergl-Ler-

13,02 12,11 -0,91 8,33 7,68 -0,65

chenau

Laim 10,75 9,71 -1,04 5,31 4,81 -0,50

Innerhalb des Münchner Stadtgebietes zeigt sich eine

große Spannweite der geschlechterspezifischen

Schuldnerquoten. Bei den Männern reicht diese von

18,65 Prozent im Stadtbezirk Altstadt bis 6,06 Prozent

im Stadtbezirk Obermenzing. Die höchste weibliche

Überschuldungshäufigket weist der Stadtbezirk Am

Hart auf (9,62 Prozent), die niedrigste weibliche

Überschuldungsquote wurde in Obermenzing

gemessen (2,88 Prozent).

5 Überschuldung nach Alter

Das folgende Kapitel ordnet die aktuelle

Überschuldungsentwicklung in der Region nach dem

sozio-demografischen Merkmal „Alter“ ein.

In der Stadt München lässt sich in allen betrachteten Al-

tersklassen ein Rückgang der Schuldnerquoten be-

obachten. Deutlich war der rückläufige Trend in der Al-

tersklasse der 50- bis 59-Jährigen (- 0,81 Prozentpunkte)

sowie bei den 30- bis 39-Jährigen (- 0,72 Prozentpunkte).

Bei den Senioren ab 70 Jahren verringerte sich die

Niedrige Schuldnerquote Schuldnerquote von 4,55 auf 3,92 Prozent.

bei jungen Erwachsenen Die höchste Überschuldungsquote weist erneut die Al-

tersgruppe der 40- bis 49-Jährigen auf (10,18 Prozent).

24 SchuldnerAtlas Stadt München 2021Gut jede zehnte Person in dieser Altersklasse zeigt Über-

schuldungsmerkmale. Knapp unter der 10-Prozent-

Marke liegt die Schuldnerquote in der Altersgruppe der

50 bis 59-Jährigen (9,45 Prozent). Von den jungen Er-

wachsenen unter 30 Jahre sind 4,74 Prozent als über-

schuldet anzusehen (2020: 5,08 Prozent).

Tab. 19: Schuldnerquoten nach Alter in der Stadt München

30 bis 39 40 bis 49 50 bis 59 60 bis 69 70 Jahre

< 30 Jahre

Kreis Jahre Jahre Jahre Jahre und älter

2020 2021 2020 2021 2020 2021 2020 2021 2020 2021 2020 2021

München,

5,08 4,74 8,57 7,85 10,84 10,18 10,26 9,45 8,31 7,74 4,55 3,92

Landeshauptstadt

Freistaat Bayern 4,98 4,74 9,25 8,52 9,20 8,70 7,36 6,68 5,83 5,26 2,87 2,47

Deutschland 9,63 6,98 17,31 15,13 13,48 12,72 9,64 9,30 7,04 7,32 3,61 3,17

Im Vergleich mit Landesdurchschnitt des Freistaats ver-

zeichnet die Altersklasse der Senioren ab 70 Jahre in

München eine vergleichsweise hohe Überschuldungs- Überschuldung der Senio-

quote. Dabei dürften die höheren Lebenshaltungskos- ren vergleichsweise hoch

ten in städtischen Gebieten und Ballungsräumen finan-

ziellen Stress und Überschuldungstendenzen bei Senio-

ren und Pensionären verstärken. Auch in Bayern ist die

Altersklasse der 40- bis 49-Jährigen am stärksten von

Überschuldung betroffen (Schuldnerquote 2021: 8,70

Prozent). Bundesweit ist es jedoch die Altersgruppe der

30- bis 39-Jährigen (Schuldnerquote 2021: 15,13 Pro-

zent).

Abb. 5: Überschuldungsquote nach Alter in München

Angaben in Prozent

SchuldnerAtlas Stadt München 2021 25Tab. 20a: Schuldnerquoten nach Altersgruppen in den Münchner Stadtteilen in Prozent

2020 2021

30 – 40 – 50 – 60 – 30 – 40 – 50 – 60 –

< 30 ab 70 < 30 ab 70

Stadtteil 39 49 59 69 39 49 59 69

Jahre Jahre Jahre Jahre

Jahre Jahre Jahre Jahre Jahre Jahre Jahre Jahre

Altstadt 5,16 10,71 15,56 20,03 19,28 11,84 5,09 10,22 16,56 19,11 16,99 10,75

Lehel 3,35 4,47 6,78 7,53 9,16 5,67 2,83 3,82 6,74 6,59 8,75 5,22

Isarvorstadt 2,85 5,64 6,92 9,77 8,80 7,63 2,40 4,69 6,03 8,42 8,32 5,81

Ludwigsvorstadt 4,63 7,66 14,33 15,71 15,51 9,95 4,63 7,65 14,85 14,85 13,77 8,63

Maxvorstadt 2,64 5,37 8,63 9,88 10,20 7,23 2,34 5,25 8,40 8,87 9,92 5,96

Schwabing - West 2,77 4,77 6,91 7,83 7,67 4,44 2,44 4,38 6,75 7,24 6,95 3,57

Au 3,24 4,73 6,53 6,50 7,36 5,54 2,80 3,61 5,86 5,68 6,62 4,42

Haidhausen 3,81 5,42 8,06 7,94 8,71 5,26 3,06 5,49 7,76 7,71 8,03 4,54

Sendling 4,90 7,10 10,59 10,14 8,79 5,77 4,60 6,39 9,46 9,86 7,93 4,85

Sendling-West 4,49 8,25 10,62 9,53 8,17 3,81 4,11 7,43 10,11 8,95 7,47 3,21

Schwanthalerhöhe 4,52 6,72 12,59 11,95 11,37 7,46 4,40 6,40 10,87 11,18 11,05 6,50

Neuhausen 3,59 5,77 8,19 8,04 8,15 4,03 3,27 5,46 7,53 7,40 7,20 3,48

Nymphenburg 3,67 4,45 6,26 5,85 6,53 3,88 3,59 4,35 6,01 5,21 5,71 3,26

Moosach 5,93 9,24 10,89 11,01 7,85 3,88 5,23 8,69 10,43 9,88 7,33 3,49

Am Hart 8,76 16,22 18,02 15,42 11,93 5,73 7,99 15,70 17,16 14,41 10,86 5,47

Am Riesenfeld 5,09 9,78 12,12 12,47 9,02 5,25 4,35 8,90 11,72 11,65 8,64 3,83

Milbertshofen 6,36 9,77 15,89 14,02 11,57 6,08 6,71 9,23 16,09 14,00 11,69 5,75

Freimann 4,91 8,71 10,46 10,32 7,27 3,55 4,76 8,55 10,21 10,06 6,56 3,10

Schwabing - Ost 2,62 4,92 7,48 9,10 9,44 5,84 2,48 4,82 7,41 8,70 8,82 5,00

Bogenhausen 3,80 4,77 7,24 8,01 7,39 3,96 3,04 4,76 6,34 8,07 6,72 3,48

Daglfing 5,68 6,75 6,22 4,89 4,28 1,53 5,43 6,50 4,77 3,90 4,51 1,52

Englschalking 3,61 4,73 6,25 6,92 5,54 2,41 4,07 4,97 5,56 6,58 4,91 2,22

Johanneskirchen 4,36 6,34 9,04 8,84 6,72 3,11 4,56 6,38 8,16 7,80 5,88 2,54

Oberföhring 3,15 5,43 6,17 6,97 7,11 3,92 2,93 5,09 6,04 5,94 6,32 3,20

Berg am Laim 7,21 10,82 13,38 11,74 10,59 4,98 6,37 10,46 12,64 11,50 10,07 4,47

Trudering - Riem

9,50 11,81 12,20 11,44 11,67 6,63 8,65 11,69 10,64 10,24 10,26 5,13

(Nord)

Trudering - Riem

4,12 5,98 6,65 5,24 4,93 2,20 3,89 5,86 5,91 5,05 4,47 2,29

(Süd)

Perlach 7,24 9,78 11,53 8,56 6,87 3,37 6,51 9,14 10,36 8,23 6,35 2,99

Ramersdorf 8,42 12,62 15,77 14,58 12,86 6,10 8,08 13,15 14,30 13,88 11,78 5,51

Obergiesing-Fa-

5,90 8,83 13,11 12,71 10,56 4,68 5,49 8,15 12,60 12,31 10,18 4,43

sangarten

Südgiesing 5,91 8,44 8,68 6,78 5,21 3,46 5,00 8,01 8,18 6,61 4,04 2,68

Giesing-Untergie-

5,19 7,48 11,17 10,79 10,37 4,75 4,99 6,89 10,13 10,10 8,68 4,72

sing

26 SchuldnerAtlas Stadt München 2021Tab. 20b: Schuldnerquoten nach Altersgruppen in den

Münchner Stadtteilen in Prozent

2020 2021

30 – 40 – 50 – 60 – 30 – 40 – 50 – 60 –

< 30 ab 70 < 30 ab 70

Stadtteil 39 49 59 69 39 49 59 69

Jahre Jahre Jahre Jahre

Jahre Jahre Jahre Jahre Jahre Jahre Jahre Jahre

Harlaching 3,53 5,23 5,83 5,91 5,56 3,74 3,83 5,52 5,23 5,79 4,55 3,39

Fürstenried-West 5,94 9,50 10,06 9,07 7,10 2,16 5,64 8,42 9,10 8,69 5,92 2,21

Forstenried 4,87 9,74 9,68 8,73 7,42 3,21 4,75 8,95 9,43 7,56 7,06 2,65

Obersendling 6,25 9,11 12,16 10,71 7,47 4,52 5,63 8,67 11,64 9,58 6,39 3,96

Solln 3,55 6,75 6,33 5,64 5,07 2,53 3,23 5,88 5,65 5,46 4,44 2,30

Thalkirchen 3,32 4,96 6,52 5,95 7,69 3,53 2,92 3,77 6,22 5,55 6,57 2,98

Hadern 4,89 7,85 9,32 8,61 6,43 3,27 4,71 7,15 8,70 7,74 5,75 2,71

Obermenzing 3,35 6,35 5,34 4,76 4,71 2,48 3,38 5,28 5,18 4,30 4,05 2,34

Pasing 5,42 8,56 10,90 9,77 7,72 3,79 5,67 7,29 9,87 9,36 6,22 3,37

Aubing-Süd 7,00 10,72 12,87 10,97 8,40 3,03 6,73 9,82 11,05 10,74 7,33 2,66

Aubing 8,22 8,37 9,49 8,21 6,00 2,36 7,78 7,71 7,99 7,70 6,10 2,16

Allach-Unter-

6,65 8,79 8,44 6,76 5,24 2,39 6,03 7,45 8,01 6,26 5,05 2,06

menzing

Feldmoching-Lud-

5,72 8,23 9,60 8,22 8,54 3,65 4,66 7,86 9,49 7,07 7,09 3,32

wigsfeld

Hasenbergl-Ler-

7,85 12,98 14,13 11,92 9,66 3,44 7,30 12,20 13,29 11,28 9,02 3,20

chenau

Laim 4,54 7,99 10,82 10,27 7,83 3,64 4,59 7,13 10,07 9,19 7,21 3,36

Tab. 21:Die 10 Stadtteile mit der höchsten Überschuldungsquote (unter 30 Jahre)

2020 2021

30 – 40 – 50 – 60 – 30 – 40 – 50 – 60 –

< 30 ab 70 < 30 ab 70

Stadtteil 39 49 59 69 39 49 59 69

Jahre Jahre Jahre Jahre

Jahre Jahre Jahre Jahre Jahre Jahre Jahre Jahre

Trudering - Riem

9,50 11,81 12,20 11,44 11,67 6,63 8,65 11,69 10,64 10,24 10,26 5,13

(Nord)

Ramersdorf 8,42 12,62 15,77 14,58 12,86 6,10 8,08 13,15 14,3 13,88 11,78 5,51

Am Hart 8,76 16,22 18,02 15,42 11,93 5,73 7,99 15,70 17,16 14,41 10,86 5,47

Aubing 8,22 8,37 9,49 8,21 6,00 2,36 7,78 7,71 7,99 7,70 6,10 2,16

Hasenbergl-Ler-

7,85 12,98 14,13 11,92 9,66 3,44 7,30 12,2 13,29 11,28 9,02 3,20

chenau

Aubing-Süd 7,00 10,72 12,87 10,97 8,40 3,03 6,73 9,82 11,05 10,74 7,33 2,66

Milbertshofen 6,36 9,77 15,89 14,02 11,57 6,08 6,71 9,23 16,09 14,00 11,69 5,75

Perlach 7,24 9,78 11,53 8,56 6,87 3,37 6,51 9,14 10,36 8,23 6,35 2,99

Berg am Laim 7,21 10,82 13,38 11,74 10,59 4,98 6,37 10,46 12,64 11,5 10,07 4,47

Allach-Unter-

6,65 8,79 8,44 6,76 5,24 2,39 6,03 7,45 8,01 6,26 5,05 2,06

menzing

SchuldnerAtlas Stadt München 2021 27Sie können auch lesen