ABS und Konsortialkredit: Wie passt das zusammen? - Structured FINANCE

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

14. Structured FINANCE

Die Kongressmesse für Unternehmensfinanzierung

21. - 22. NOVEMBER 2018, ICS INTERNATIONALES CONGRESSCENTER STUTTGART

ABS und Konsortialkredit:

Wie passt das zusammen?

.

.

Stuttgart, 22. November 2018

1

Dr. Dirk Dunker

Ulrich Kittmann

Case Study Ausgangslage

Das Unternehmen

Sport + Bier Drinks GmbH

/ Haltbar bis:

0,3 Liter / Haltbar bis:

Die Sport Drinks GmbH übernimmt die Bier Drinks GmbH in 2017

25.11.2017

25.11.2017

Aufnahme eines Konsortialkredites über EUR 200 Mio. zur Kaufpreis- und

0,3 Liter

0,3 Liter / Haltbar bis:

Betriebsmittelfinanzierung

25.11.2019

Produktion von Biermixgetränken in Kooperation mit Brauereien (Lieferant) und

alkoholfreien Erfrischungsgetränken

Werke in Bochum und München

Vertrieb B2B an Retailer und Export

Nettoumsatz EUR 381 Mio.

EBITDA EUR 37 Mio.

EK-Quote 20%; Nettoverschuldungsgrad: 3,2x EBITDA

Seite 3 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?

Konsortialkredit

Fazilitäten

Fazilität I Fazilität II Fazilität III Sicherheiten:

• Grundschulden Bochum und München

Kreditart: • Sicherheitsübereignung Waren

Term Loan A Term Loan B RCF • Globalzession

(Tranchen)

• Verpfändung Gesellschaftsanteile Bier Drinks GmbH

Kreditbetrag: EUR 80 Mio. EUR 70 Mio. EUR 50 Mio.

Laufzeit: 6 Jahre 7 Jahre 6 Jahre

Verwendung: Akquisition/ Akquisition/ Betriebsmittel- Financial Covenants:

Ablösung Ablösung linie EK-Quote > 20%

bestehender bestehender Net Leverage: Netto-Finanzverschuldung zu EBITDA < 3,5

Darlehen Darlehen

Marge: Margin Grid: Margin Grid: Margin Grid:

Anfängliche Anfängliche Anfängliche

Marge: 3,75% Marge: 4,25% Marge: 3,75% Anzahl der Banken / Welche Banken:

• 1 Underwriter = Hausbank

Tilgung: Volle Tilgung endfällig revolvierend • 6 Banken in der Syndizierung

Seite 4 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Das Unternehmen

Sport + Bier Drinks GmbH

Umsatzentwicklung Forderungsbestand

430 Plan Plan

420 160

134

140

410 114

120 102

in Mio. €

400 92 96

100

in Mio. €

84

390 80 93 95 96

419 84 86 87

411 60

401 405

380

393 40

370 381 20

360 0

2017 2018 2019 2020 2021 2022 2017 2018 2019 2020 2021 2022

Forderungsbestand (DSO 60 Tage) Forderungsbestand (DSO 70 Tage)

• Das geplante jährliche Umsatzwachstum liegt bei 2% • Forderungsbestand erhöht sich proportional zum Umsatz

• Rote Linie: Aldi und Lidl etc. verlangen längere Zahlungsziele

Seite 5 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Budget

Gewinn- und Verlustrechnung

Gewinn und Verlustrechnung Ist Pro-Forma Plan Plan Plan Plan

Sport + Bier Drink s GmbH (in Tsd. EUR) 2017 2018 2019 2020 2021 2022 Spark line

Nettoumsatz 381.834 393.289 401.155 405.166 411.244 419.469

Rohertrag 164.189 180.913 176.508 182.325 176.835 185.405

EBITDA 37.202 46.454 41.144 39.620 32.124 33.786

EBIT 31.535 33.009 27.598 26.422 18.649 19.104

Ergebnistreiber:

• Konsumverhalten / Witterung

• Werbeausgaben

• Verpackungskosten

• Personalkosten

• Rohstoffkosten

Umsatz wächst leicht

EBITDA unter Druck

Seite 6 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Budget

Bilanz

Bilanz Ist Pro-Forma Plan Plan Plan Plan

Sport + Bier Drinks GmbH (in Tsd. EUR) 2017 2018 2019 2020 2021 2022 Spark line

Sachanlagen 46.333,3 43.888,9 46.342,6 56.145,1 60.669,6 58.988,1

Kundenforderungen 84.003,5 92.422,9 95.876,0 101.696,8 113.914,5 134.230,0

Flüssige Mittel 30.209,9 29.085,3 26.139,2 9.389,5 -28,4 -113,9

Kurzfristiges Vermögen 210.941,8 212.038,5 206.096,0 192.499,6 188.785,7 202.673,6

Summe Aktiva 257.275,1 255.927,4 252.438,6 248.644,7 249.455,3 261.661,7

EIGENKAPITAL 50.000,0 58.934,0 66.265,4 69.818,0 70.736,6 71.658,9

Verbindlichkeiten ggü. Kreditinstitute 150.000,0 138.000,0 126.000,0 114.000,0 112.919,6 122.887,8

Lieferantenverbindlichkeiten 57.275,1 58.993,4 60.173,2 64.826,6 65.799,0 67.115,0

FREMDKAPITAL 207.275,1 196.993,4 186.173,2 178.826,6 178.718,7 190.002,8

Summe Passiva 257.275,1 255.927,4 252.438,6 248.644,7 249.455,3 261.661,7

Treiber Aktiva: Treiber Passiva:

• Investitionen • Tilgung des Term Loans

• Kasse nimmt ab • EK wächst, 50% Gewinnthesaurierung

• Forderungen steigen überproportional • Lieferanten proportional Umsatz

(Lidl und Aldi verlangen längere Zahlungsziele)

Seite 7 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Budget

Cashflow

(in EUR Tsd.)

Treiber Cashflow: Operativer CF unter Druck Kennzahlen OK

Investitionen

Tilgungen / Entnahmen Liquidität unter Druck

Seite 8 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Das Unternehmen

Schwankender unterjähriger Liquiditätsbedarf

(in EUR Tsd.)

(in EUR Tsd.)

60.000

Sommer 2018

50.000

Liquiditätsbedarf in TEUR

40.000

30.000

20.000

10.000

0

2017 2018

Seite 9 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Das Unternehmen

Finanzierung

2017 2018 2019 2020 2021

200 Rahmen Konsortialdarl. A* 80 67 53 40 27

Rahmen Konsortialdarl. B** 70 70 70 70 70

180 10 Rahmen RCF 50 50 50 50 50

30

160 20 40 20 Total 200 187 173 160 147

140 40 Ziehung Konsortialdarl. A 80 67 53 40 27

40 Ziehung Konsortialdarl. B 70 70 70 70 70

120 Ziehung RCF** 20 40 40 40 40

70 40

in Mio. €

100 70 Total 170 177 163 150 137

70

80 zusätzl. benöt. Finanz.Vol. 0 0 10 30 20

70

60 70

Total 170 177 173 180 157

40 80 *Konsortialdarlehen A: volle Tilgung, 6 Jahre

67 **Konsortialdarlehen B: endfällig, 7 Jahre

53

20 40 ***RCF-Rahmen soll nicht ganz ausgenutzt werden

27

0

2017 2018 2019 2020 2021 Der RCF wird zunehmend in Anspruch

Ziehung Kons. A Ziehung Kons. B Ziehung RCF

genommen. Es besteht Liquiditätsbedarf.

Seite 10 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen

2. Anforderungen (ABCP) an das Forderungsportfolio

3. Verträglichkeit von Konsortialkredit und ABS

4. Umsetzung, Kombination mit der bestehenden Akquisitionsfinanzierung

5. Auswirkungen auf Finanzkennzahlen

Seite 11 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Ihre Aufgabe

Bitte schreiben Sie auf die vor Ihnen liegenden

Karten 2 Stichworte, warum ein ABCP-Programm in

der derzeitigen Situation helfen kann bzw. was die

Zielsetzungen sind, sich damit zu beschäftigen.

Seite 12 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen – Herausforderungen Finanzleiter

Erträge entwickeln sich nicht

analog zum Umsatz Ertrag Bilanz Bilanzsumme wächst

• Steigender Umsatz Sport + Bier Drinks Working Forderungsbestand wächst

• Saisonal schwankender Liquidität GmbH

stärker – Zahlungsziele verlängert

Liquiditätsbedarf Capital

Linie Rahmen Konsortialkredit gerät an

EK-Quote nimmt ab EK (Finanzierungs- seine Grenzen

sicherheit)

GBP GBP Exposure nimmt zu – Brexit

Kennzahlen verschlechtern sich Rating führt zu erhöhten Risiken

Exposure

Seite 13 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen – Chancen und Risiken

• Sofortige Liquiditätsgenerierung • Nachteile

• Bilanzverkürzung verbessert Kennzahlen • Einmalkosten

• Finanzierung wächst mit WC Treiber – • IT Aufwand

Forderungen • „Finanzierungsbasis “ nur Forderungen

• Währungskongruent

• Finanzierung fokussiert auf Debitoren –

weniger auf EK / Rating des Unternehmens

• Planungssicherheit /Stabilität

• Kosteneffizient - CP Funding inkl. neg.

Euribor

• Stilles Verfahren

Fazit: Komplementäre Lösung zu RCF Frage: Welches Volumen generierbar?

Seite 14 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen

2. Anforderungen (ABCP) an das Forderungsportfolio

3. Verträglichkeit von Konsortialkredit und ABS

4. Umsetzung, Kombination mit der bestehenden Akquisitionsfinanzierung

5. Auswirkungen auf Finanzkennzahlen

Seite 15 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Ihre Aufgabe

Bitte nennen Sie Kriterien, die aus Ihrer Sicht bei

der Auswahl geeigneter Forderungen für ein ABCP

Programm zu berücksichtigen sind.

Seite 16 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

2. Anforderungen (ABCP) an das Forderungsportfolio

Beispielhafte Anforderungskriterien (ABCP)

• Schuldner ist kein Konzernunternehmen

• Typischerweise gewerbliche Kunden

• Forderung ist abtretbar (in DE zumindest nach §354a HGB), frei von

Lasten Dritter und übertragbar (keine Verbriefungshemmnisse)

• Zugrunde liegende Leistung ist erbracht

• Forderungen sind „homogen“ und im betriebsgewöhnlichen

Geschäftsablauf entstanden

• Volumen mind. ~10 - 15 Mio. EUR dauerhaft vorhandener

verbriefungsfähiger Forderungsbestand

• Forderungen sind in gängigen Währungen, z.B. in EUR, GBP

Kapitalmarkt oder USD denominiert

• Keine überfälligen Forderungen / hohe DSO

• Länder: geeignete rechtliche Rahmenbedingungen

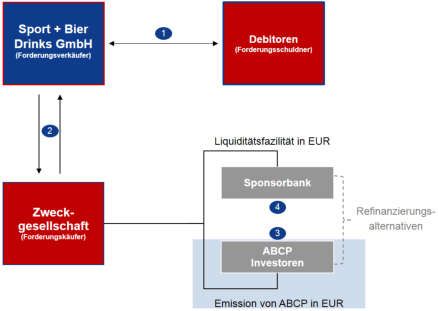

1 Warenlieferung von Sport + Bier Drinks GmbH an Debitoren.

2 Revolvierender Verkauf der Forderungen an Zweckgesellschaft /Kaufpreiszahlung an Forderungsverkäufer.

3 Die Refinanzierung des Forderungsankaufs erfolgt durch die Emission kurzlaufender Wertpapiere (ABCP).

4 Alternativ steht für die Finanzierung eine oder mehrere Liquiditätsfazilität(en) bereit.

Seite 17 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

2. Forderungsportfolio - Länderübersicht

Frage: Welche Länder würden Sie in ein ABCP-Programm einbinden?

Land Umsatz in TEUR* Forderungsbestand in TEUR* DSO** Währung

insg. 393.289 70.613 65 EUR

Deutschland 204.462 27.830 49 EUR

Frankreich 84.680 12.467 53 EUR

Großbritannien 73.564 12.669 62 GBP

Italien 13.929 4.256 110 EUR

Niederlande 7.667 1.299 61 EUR

Österreich 4.006 879 79 EUR

Türkei 2.445 306 45 EUR

Russland 1.489 327 79 USD

China 634 109 62 RMB

Indien 355 75 76 INR

Brasilien 58 15 90 BRL

*TEUR-äquivalente

**DSO = Days Sales Outstanding entspricht Forderungsbestand / Umsatz * 360

Fazit: KISS – Einbeziehung D, FR, IT und wegen GDP - UK

Seite 18 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

2. Rechtliche Anforderungen (ABCP) an das Forderungsportfolio

DE FR UK IT

Direkter Forderungsverkauf an ein

ausländische Zweckgesellschaft

Intragroup Transfer

(Verkauf Tochter an Muttergesellschaft)

Stille Zession

Abtretungsverbote zwischen

Kaufleuten wirksam

Fazit: Erhöhte rechtliche Probleme in Italien - Damit nur noch Einbeziehung D, F und UK

Seite 19 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

2. Anforderungen (ABCP) an das Forderungsportfolio

Umsatzverteilung nach Ländern (in TEUR-äquivalent) Umsatzverteilung nach Forderungsschuldnern (DE, FR)

Österreich

4.006 Türkei Russland

2.445 1.489

Indien

355

Italien

7.667 China

634 Brasilien

58

Niederlande 13.929

Großbritannien

73.564

Deutschland

204.462

5% Tesco (DSO 60,1)*

Frankreich

84.680

Gesamtumsatz:

393.289

Fokus: Umsätze, die in DE, FR, UK generiert werden *DSO = Days Sales Outstanding entspricht Forderungsbestand / Umsatz * 360

Seite 20 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

2. Forderungsportfolio - Finanzierungsvolumen

Land Umsatz in TEUR* Forderungsbestand in TEUR* - Reserven (10%) Währung

Deutschland 204.462 27.830 25.047 EUR

Frankreich 84.680 12.467 11.220 EUR

Gesamt EUR 36.267 EUR

Großbritannien 73.564 12.669 11.402 GBP

Seite 21 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen

2. Anforderungen (ABCP) an das Forderungsportfolio

3. Verträglichkeit von Konsortialkredit und ABS

4. Umsetzung, Kombination mit der bestehenden Akquisitionsfinanzierung

5. Auswirkungen auf Finanzkennzahlen

Seite 22 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Ihre Aufgabe

Bitte nennen Sie Aspekte, die aus Ihrer Sicht bei

dem Zusammenwirken von ABCP und einem

Konsortialkredit zu berücksichtigen sind.

Welche typischen Regelungen könnten

betroffen sein?

Seite 23 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

3. Verträglichkeit von Konsortialkredit und ABCP

Früherer Zufluss an Liquid

• Anderer Antritt - Komplementäre • Verlust an Sicherheiten

Finanzierung • Abgrenzung verkaufte Forderungen

• Stabile, assetbasierte Finanzierung • Verwendung Zuflüsse

• Kennzahlenverbesserung • Harmonisierung der Dokumentation

• Früherer, hoher Zufluss an Liquidität • Haftung gegenüber ABCP Programm

• Verringerung debitor Risiken (z.B. für Tochtergesellschaften)

• Finanzierung außerhalb Einfluss Margin • Ggfs. Anpassung Kennziffern

Grid

• Check Forderungsmanagement

Seite 24 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

3. Verträglichkeit von Konsortialkredit und ABCP

Besicherung: Bestehende Globalzession, d.h. Freigabe von Forderungen erforderlich

Kontenverpfändung: Rangrücktritt der kontoführenden Bank

Negativerklärung: Jeder Verpflichtete stellt sicher, dass weder er selbst noch eine seiner

Tochtergesellschaften irgendwelche Sicherungsrechte für

Finanzverbindlichkeiten bestellen.

Veräußerungsklausel: Kein Schuldner wird in Transaktionen seine Vermögenswerte verkaufen oder

anderweitig darüber verfügen mit folgenden Ausnahmen: [Y].

Pflichtsondertilgung: Die Gesellschaft hat dafür Sorge zu tragen, dass Netto-Erlöse aus dem Verkauf von

Vermögensgegenständen (inkl. Veräußerungen von Kundenforderungen im Rahmen

von ABCP) zur vorzeitigen Rückzahlung eingesetzt werden.

Bei Verhandlung des Akquisitionskredites auf entsprechende Ausnahmeregelungen / Freigrenzen

bzw. Freigabemechanismen achten, andernfalls entsteht später die Erfordernis eines Waivers!

Seite 25 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

3. Verträglichkeit von Konsortialkredit und ABCP

Margin Grid: Net-Leverage Marge (in % p.a.)

≤ 2,0 2,0

> 2,0 ≤ 2,5 2,25

> 2,5 ≤ 3,0 2,75

> 3,0 ≤ 3,5 3,25

> 3,5 3,75

Die Veräußerung von Forderungen führt zu einem Liquiditätszufluss, wodurch die Nettoverschuldung

und damit der Verschuldungsgrad (Netto-Verschuldung / EBITDA) sinkt. Sofern ein Margin Grid vereinbart

ist, bei dem die Marge an den Verschuldungsgrad gekoppelt ist, kann dies Auswirkungen auf die

Marge haben, sofern die Finanzverschuldung per Definition nicht Verbindlichkeiten aus ABCP umfasst.

Seite 26 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen

2. Anforderungen (ABCP) an das Forderungsportfolio

3. Verträglichkeit von Konsortialkredit und ABS

4. Umsetzung, Kombination mit der bestehenden Akquisitionsfinanzierung

5. Auswirkungen auf Finanzkennzahlen

Seite 27 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

4. Umsetzung, Kombination mit der bestehenden Akquisitionsfinanzierung

Bestehende Finanzierungsstruktur Mögliche zukünftige Finanzierungsstruktur

GBP-Fazilität 10 Mio. (ABCP)

50 Mio. EUR-

EUR-Fazilität 35 Mio. (ABCP) äquivalent Forderungen/ Globalzession aus

der bestehenden

EUR 50 Mio. EUR 50 Mio. Akquisitionsfinanzierung müssen

RCF RCF freigegeben werden.

EUR 70 Mio. EUR 70 Mio. Aus dem Liquiditätszufluss wird die

Term Loan B Term Loan B RCF Inanspruchnahme zurück

geführt.

• Entweder Kürzung des RCF

EUR 80 Mio. EUR 80 Mio. oder zus. Liquiditätspuffer

Term Loan A Term Loan A

Summe = ca. EUR 200 Mio. Summe = ca. EUR 300 Mio.

Seite 28 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

1. Strategische Überlegungen

2. Anforderungen (ABCP) an das Forderungsportfolio

3. Verträglichkeit von Konsortialkredit und ABS

4. Umsetzung, Kombination mit der bestehenden Akquisitionsfinanzierung

5. Auswirkungen auf Finanzkennzahlen

Seite 29 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Case Study

5. Auswirkungen auf Finanzkennzahlen

EK-Quote 2017 2018 2019 2020 2021 2022

IST 20,0% 23,0% 26,3% 28,1% 28,4% 27,4%

ABCP 22,7% 28,6% 33,8% 36,7% 37,3% 36,0%

Die EK-Quote wird besser, da die

Bilanzsumme abnimmt.

Net Leverage 2017 2018 2019 2020 2021 2022

IST 3,2 2,3 2,4 2,6 3,5 3,6

ABCP 2,2 1,4 1,3 1,4 1,9 2,1

• Der Verschuldungsgrad wird besser, da die

on-balance Verschuldung abnimmt.

Seite 30 14. Structured FINANCE I Session VII - ABS und

Konsortialkredit: Wie passt das zusammen?Vielen Dank

DZ BANK AG DZ BANK AG

Ulrich Kittmann Deutsche Zentral-Genossenschaftsbank Dr. Dirk Dunker Deutsche Zentral-Genossenschaftsbank

Gruppenleiter Platz der Republik Executive Director Platz der Republik

Syndizierte Kredite Head of Asset Backed Transactions

60265 Frankfurt am Main 60265 Frankfurt am Main

Phone +49 69 7447-99760 Phone +49 69 7447-4772

Fax +49 69 7447-90096 Fax +49 69 7447-42642

ulrich.kittmann@dzbank.de dirk.dunker@dzbank.deSie können auch lesen