Aufklärungsbericht Pensionsversicherung für das Staatspersonal (PVS) 1.1.2002 31.12.2011

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aufklärungsbericht Pensionsversicherung für das Staatspersonal (PVS) 1.1.2002 – 31.12.2011 Zwischenbericht 6. Dezember 2012 Stephan Wyss Niklaus Jung Bereichsleiter Vorsorgeberatung Zürich, Vorsorgeberatung Zürich, lic. oec. HSG, eidg. dipl. Finanzanalytiker, Betriebsökonom FH, dipl. Wirtschaftsprüfer, eidg. dipl. Pensionsversicherungsexperte eidg. dipl. Pensionsversicherungsexperte Präsident der Schweiz. Kammer der PK-Experten

Inhalt 1. Ausgangslage & Auftrag 2. Umfang 3. Team Swisscanto 4. Vorbehalt 5. Problemstellung gemäss Auftrag 6. Versicherungstechnik 7. Rechnungslegungsgrundsätze 8. Anlagen 9. Zusammenfassung 10. Ausblick Schlussbericht 2 © Swisscanto Vorsorge AG, 6. Dezember 2012

1. Ausgangslage Der Deckungsgrad der PVS ist in den vergangenen Jahren drastisch gesunken. Die Deckungslücke per 01.01.2012 wurde von der Regierung auf CHF 313.6 Mio. beziffert*. Zwecks Sanierung und Sicherung der PVS hat die Regierung 2012 ein umfassendes Paket vorgelegt. Die Rückmeldungen auf dieses Paket beinhalten Forderungen, dass die Vergangenheit aufgearbeitet und aufgezeigt werden muss, wie die Deckungslücke entstehen konnte. * Gemäss Vernehmlassungsbericht der Regierung vom 04.Oktober 2012 3 © Swisscanto Vorsorge AG, 6. Dezember 2012

1. Auftrag Aufarbeitung der finanziellen Entwicklung der PVS des Fürstentums Liechtenstein von 01.01.2002 – 31.12.2011 Beantwortung von 18 Fragen zu den involvierten Akteuren sowie zu fachlichen Aspekten 4 © Swisscanto Vorsorge AG, 6. Dezember 2012

1. Auftrag: Auszug aus den gestellten Fragen

Haben Akteure Verantwortung Versicherungs- und

wahrgenommen: anlagetechnische Aspekte:

Stiftungsrat Vergleich der PVS mit öffentlich-

rechtlichen PKs der Schweiz

Geschäftsführer

Wahl technischer Zins,

PK-Experte

Grundlagen gerechtfertigt?

Revisionsstelle

Bestimmung Soll-, erwartete-

Regierung/Landtag und Zielrendite nachvollziehbar?

Finanzmarktaufsicht Perennitätsprinzip vertretbar?

5

© Swisscanto Vorsorge AG, 6. Dezember 2012

2. Umfang Sehr umfangreiches Datenmaterial: > 300 physische Dokumente, > 2600 elektronische Dokumente; Aufarbeitung nimmt Zeit und Ressourcen in Anspruch Aufgrund diverser Anpassungen der relevanten rechtlichen Grundlagen haben sich gesetzliche Massstäbe verändert. Aufarbeitung wird aufwändiger 6 © Swisscanto Vorsorge AG, 6. Dezember 2012

2. Umfang

Prüfung erfolgt in verschiedenen Phasen. Hier am Beispiel des PK-

Experten aufgezeigt:

Periode GJ Zu beachtende (zusätzliche) Bestimmungen Inkrafttreten Thema / Inhalt

PVG vom 20.12.1988 01.01.1989 Ursprungsgesetz

1. Revision vom 18.9.1996 01.01.1997 Verselbständigung PVS, Organisation, Aufsicht und Kontrolle etc.

1 2002 2. Revision vom 12.3.1998 01.01.1999 umfassend

3. Revision vom 23.11.2000 01.01.2001 Barauszahlung, Ehescheidung

4. Revision vom 14.12.2000 01.01.2001 Zeitpunkt vorzeitiger Altersrücktritt

Verordnung über die Sicherstellung der Finanzierung der 09.12.2002 Bewertung des Pensionsversicherungsvermögens,

2 2003-2005

Pensionsversicherung (Vo PVS) Ausgabedatum Voraussetzungen, Berechnung und Höhe des Sonderbeitrags

Fachrichtlinien (FRP) 1 und 2 der Schweizerischen Deckungsgradberechnung nach Art. 44 BVV 2 (FRP 1),

3 2006

Kammer der Pensionskassen-Experten

01.01.2006

Vorsorgekapitalien und technische Rückstellungen (FRP 2)

SR-Beschluss vom 23.5.2007 über die Anwendung von

4 2007-2008

Swiss GAAP FER 26

01.01.2007 Swiss GAAP FER 26 für GJ 2007 mit Restatement des GJ 2006

Reglementskompetenz Stiftungsrat, Vermögensanlagekommission,

5. Revision vom 22.10.2008 01.01.2009

Stiftungsrat, FMA als Aufsichtsbehörde, Versicherungstechnik, etc.

PVV vom 18.8.2009 21.08.2009 Organisation Stiftungsrat, Leistungen, Sicherstellung der

2009

Finanzierung, Rechnungslegung, Berichterstattung, Kontrolle,

(löst die Vo PVS ab) Ausgabedatum

5 Informations- und Auskunftspflichten, Datenschutz, Aufsicht

Reglement über die Rückstellungen und

24.09.2009 Rückstellungen und Schwankungsreserven

Schwankungsreserven (RStR)

6. Revision vom 17.9.2009 01.01.2010 Anschlussmöglichkeit Liechtenstein Bus Anstalt

2010 Zusammensetzung, Wahl, Amtsdauer und Entschädigung

7. Revision vom 20.11.2009 01.01.2010

Stiftungsrat

01.09.2011 Eingetragene Partnerschaft

6 2011 8. Revision vom 16.3.2011

01.01.2011 Ausweis von DG3 in Bilanz

7

© Swisscanto Vorsorge AG, 6. Dezember 20123. Team Swisscanto

Projektleiter: Stephan Wyss Niklaus Jung Dr. iur. Erich Peter

Bereichsleiter Vorsorgeberatung Zürich, Betriebsökonom FH, dipl. Wirtschaftsprüfer, Rechtsanwalt, LL.M. Taxation

lic. oec. HSG, eidg. dipl. Finanzanalytiker, eidg. dipl. Pensionsversicherungsexperte PFCpeter AG, Pension Fund Consulting

eidg. dipl. Pensionsversicherungsexperte Poledna Boss Kurer, Partner

(beides per 1.1.2013)

Heinrich Flückiger Dr. Matthias Truttmann

Leitung Anlageteam, lic. oec. HSG, eidg. MSc, Dr. phil.,

dipl. Pensionsversicherungsexperte Vorsorgeberater

8

© Swisscanto Vorsorge AG, 6. Dezember 20124. Vorbehalt Zwischenbericht ist Zusammenfassung bisher gesichteter Akten und Dokumente. Wichtig: Es können und dürfen noch keine Wertungen vorgenommen oder Schlussfolgerungen gezogen werden. 9 © Swisscanto Vorsorge AG, 6. Dezember 2012

6. Versicherungstechnik – LP vs. BP

Leistungsprimat (LP) Beitragsprimat (BP)

Höhe der Leistungen Höhe der Beiträge

vorgegeben in % des vorgegeben, Leistungen

versicherten Lohnes, Beiträge variabel

variabel

Leistungen hängen von

Lohnerhöhungen führen zu Beiträgen, Zinsen,

i.d.R. proportionalen Altersguthaben und

Leistungserhöhungen und Umwandlungssatz ab

müssen nachfinanziert werden Prinzip Bankkonto Sparen

Freizügigkeitsleistung Freizügigkeitsleistung

entspricht dem Barwert der entspricht dem angesparten

erworbenen Leistungen (BEL) Altersguthaben

10

© Swisscanto Vorsorge AG, 6. Dezember 20126. Versicherungstechnik – prospektiv vs. retrospektiv

Prospektive Bilanzierung Retrospektive Bilanzierung

Für jeden Dienstnehmer: Für jeden Dienstnehmer:

Barwert der gesamten Barwert der erworbenen

zukünftigen Leistungen Leistungen (BEL)

abzüglich BEL entspricht Betrag, den

Neueintritt bei gleichem Alter

Barwert der zukünftigen und Besoldung einbringen mss,

Beiträge um sich die gleiche Anzahl

ergibt Versicherungsjahre einzukaufen

Deckungskapital für künftige Beiträge und noch

Bilanzierung der Passivseite nicht erworbene Leistungen

werden nicht berücksichtigt

11

© Swisscanto Vorsorge AG, 6. Dezember 20126. Versicherungstechnik – prospektiv vs. retrospektiv

Leistungsbarwert

Beitragsbarwert

Prospektives Deckungskap.

Alter

12

© Swisscanto Vorsorge AG, 6. Dezember 20126. Versicherungstechnik: prospektives DK (DKpro)

800'000

Leistungsbarwert

600'000

Mindestanspruch DKpro

bei Austritt

400'000

Barwert in CHF

200'000

Beitragsbarwert

(14.5%)

-

24 29 34 39 44 49 54 59 64

(200'000)

Negative Deckungskapitalien (werden auf Null gesetzt)

(400'000)

Alter in Jahren

Leistungsbarwert Beitragsbarwert 14.5% DK Prospektiv Mindestanspruch gemäss Art. 41 Abs. 2

Beispiel: mit AHV-Lohn 100'000 gerechnet, ohne Lohnerhöhungen

13

© Swisscanto Vorsorge AG, 6. Dezember 20126. Versicherungstechnik: Beitragsstruktur

40.0% 45.0%

Teuerungsprämien Lohnerhöhungs- Teuerungsprämien

35.0% 40.0%

Risikoprämien Prämie

Prämie in Prozent Besoldung

35.0%

Prämie in Prozent Besoldung

30.0%

30.0%

Risikoprämien

25.0%

Gesamtbeiträge 2011 25.0% Lohnerhöhungs-

20.0%

20.0%

Gesamtbeiträge 2011 Prämie

15.0%

15.0%

10.0%

10.0%

5.0%

Sparprämie 5.0% Sparprämie

0.0% 0.0%

24 29 34 39 44 49 54 59

24 29 34 39 44 49 54 59

Alter Alter

Technischer Beitrag nach Alter bei angenommener Technischer Beitrag nach Alter bei angenommener

Lohnerhöhung 1.0% und technischem Zins 4.0% Lohnerhöhung 3.0% und technischem Zins 4.0%

(nur Männer), effektiver Beitrag 2011: 18.9% (nur Männer), effektiver Beitrag 2011: 18.9%

Solidaritäten von jüngeren zu älteren Versicherten

Berechnungsbasis: BEL, tech. Zins = 4.0%, ohne Berücksichtigung von Einkaufslücken

14

© Swisscanto Vorsorge AG, 6. Dezember 20126. Technisch notwendige Prämie (Einnahmen Soll)

Besoldung 276'362'851

beitragspflichtige Besoldung 280'238'525

in % beitragspflichtige Besoldung in CHF

Sparprämie 9.7% 26'874'031

Risikoprämie Tod Aktive (EVK 2000 / 4.0% / unverstärkt) 0.1% 303'999

Risikoprämie Invalidität Aktive (EVK 2000 / 4.0% / unverstärkt) 2.7% 7'351'252

Total Prämie vor Lohnerhöhungen 12.5% 34'529'282

Prämie für allgemeine Lohnerhöhung um 2.0% pro Jahr 3.9% 10'739'484

Teuerungsrückstellung (Art. 18 Abs. 5 lit. a PVG) 0.5% 1'381'814

technisch notwendige Gesamtprämie bei 2% Lohnerhöhung 16.9% 46'650'581

Gesamtbeitrag 2011 betrug 18.9% der beitragspflichtigen Besoldung

gemäss Bestand per 31.12.2011, tech. Zins = 4.0%, auf Basis BEL

15

© Swisscanto Vorsorge AG, 6. Dezember 20126. Jahresbeiträge (Einnahmen Ist)

+ ~CHF 15.1 Mio. oder 1.8% DG

20.0%

Gesamtbeiträge

18.0%

16.0%

14.0%

Dienstgeber-Beiträge

12.0%

Beiträge

10.0%

8.0%

6.0%

+ ~CHF 24.9 Mio. oder 4.3% DG Dienstnehmer-

4.0% Beiträge

2.0%

Sonderbeitrag

0.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bilanzjahr

max. möglicher Sonderbeitrag DN-.Beiträge Total max. mögl. DG-Beitrag

DG-Beiträge Total DG-Sonderbeiträge (max 3%.) max. mögl. DN-Beitrag

Gesamtbeiträge

Sonderbeiträge 2008 abgeschafft; Bandbreitenmodell ab 2009

16

© Swisscanto Vorsorge AG, 6. Dezember 20126. Versicherungstechnik – offene vs. geschlossene K.

Geschlossene Kasse Offene Kasse

Ausschliesslich Neueintritte werden

Verpflichtungen gegenüber berücksichtigt

heutigen Dienstnehmern und

Barwert künftiger

Pensionisten berücksichtigt

Eintrittsgewinne wird in Bilanz

Neueintritte bewirken keine aktiviert, reduziert so die

Entlastungen Verpflichtungen und erhöht

Deckungsgrad

17

© Swisscanto Vorsorge AG, 6. Dezember 20126. Definition Deckungsgrad (DG) bei der PVS Die PVS definierte und berechnete folgende Deckungsgrade*: DG1: geschlossene Kasse, prospektive Bilanzierung* DG2: offene Kasse, prospektive Bilanzierung* DG3: geschlossene Kasse, retrospektive Bilanzierung* * Gemäss Verordnung vom 3. Dezember 2002 über die Sicherstellung der Finanzierung der Pensionsversicherung (aufgehoben mit PVV vom 18.08.2009) und Art. 3 Abs. 2 PVV 18 © Swisscanto Vorsorge AG, 6. Dezember 2012

6. Entwicklung Deckungsgrad

120.0%

PVS DG1 inkl. 1-3% SWC PK-Studie (öffentlich-

Sonderbeitrag rechtliche Kassen)

110.0% 107.4%

106.5%

101.2% 100.5%

100.1%

98.6% 98.8%

100.0%

95.7%

98.7%

93.0% 93.0% 93.1%

1 95.5%

90.2% 90.7%

90.0%

90.0% 92.0% 88.6%

Deckungsgrad

85.5%

DG gemäss JR PVS

80.0% 81.3% 3

80.7% 80.4%

2 4

77.70%

77.00% 76.3% 76.70%

75.50%

73.4% 74.30%

70.0%

70.4% 70.8% 72.0%

69.0%

60.0%

62.2%

PVS mit BEL sowie volle FZL

und Langlebeverstärkung

50.0%

30.06.2001 31.12.2001 31.12.2002 31.12.2003 31.12.2004 31.12.2005 31.12.2006 31.12.2007 31.12.2008 31.12.2009 31.12.2010 31.12.2011

Stichtag

1) Einführung Swiss FER 26, massgebend DG1 inkl. 1.5% Sonderbeitrag

2) Systemwechsel, Sonderbeitrag durch Mehrbeitrag abgelöst

3) Wechsel vom dynamischen zum statischen Ansatz (d.h. Lohnerhöhungsbeitrag 1.6% nicht mehr aktiviert)

4) Wechsel von DG1 auf DG3, jedoch ohne Risiko-Barwerte

Grün: Schätzung Deckungsgrad PVS durch Swisscanto Stand 06.12.2012

19

© Swisscanto Vorsorge AG, 6. Dezember 20126. Entwicklung Deckungsgrad

PVS mit BEL sowie

volle FZL und

Langlebeverstärkung

Grün: Schätzung Deckungsgrad PVS durch Swisscanto Stand 06.12.2012

20

© Swisscanto Vorsorge AG, 6. Dezember 20126. Entwicklung Deckungsgrad

15.0%

Deckungsgrad-Prozentpunkte

11.8% "Sanierungsbeiträge"

10.0%

5.0% 3.3% 3.0%

0.0%

-5.0% -3.1%

-4.4%

-10.0%

-15.0%

-20.0% -17.1%

Komponente

Effekt Netto-Cashflow

Effekt Zinsgewinne / -verluste anhand Verzinsung Vorsorgekapitalien mit 4.0%

Effekt Sonderbeitrag

Effekt Mehrbeitrag durch Bandbeitenmodell

Effekt Lohn- und Rentenerhöhungen

Übrige Effekte (Risikoverlauf, Rückstellungen Langlebeeffekte etc.)

Lesebeispiel: die zwischen 2002 und 2011 geleisteten "Sanierungs-

beiträge" erhöhten DG um 6.3%-Punkte

Basis: DG3 mit voller FZL und Langlebe-Rückstellung (Schätzung Swisscanto Stand 06.12.2012)

21

© Swisscanto Vorsorge AG, 6. Dezember 20126. Verhältnis DK zu beitragspflichtiger Besoldung

3.50

3.00 2.89

2.78

2.50 2.53

2.46

2.50 2.66

2.29

2.23

2.15 2.19

2.00 1.85 1.87

1.78

1.66 1.62

1.61

1.56

1.49 1.48

1.50

1.43

1.00

0.50

-

31.12.2002 31.12.2003 31.12.2004 31.12.2005 31.12.2006 31.12.2007 31.12.2008 31.12.2009 31.12.2010 31.12.2011

Verhältnis Vorsorgekapital Aktive zu versicherter Besoldung

Verhältnis gesamtes Vorsorgekapital inkl. tech. Rückstellungen zu versichterter Besoldung

• Beispiel rot: per 31.12.2011 bringt eine Beitragserhöhung von 1%

eine jährliche Deckungsgradverbesserung von 1% / 2.89 = 0.35%

• Beispiel grau: 1% Lohnerhöhung kostet per 31.12.2011 1.87%

der versicherten Lohnsumme

22

© Swisscanto Vorsorge AG, 6. Dezember 20127. Rechnungslegungsgrundsätze - Bilanz einer PK

Bilanz einer Pensionskasse Bilanz einer Pensionskasse

in Überdeckung in Unterdeckung

Aktiven Passiven Aktiven Passiven

Liquidität Fremdkapital Liquidität Fremdkapital

Aktien Vorsorgekapital Aktien Vorsorgekapital

Aktive Aktive

Obligationen Obligationen

Vorsorgekapital Immobilien Vorsorge-

Immobilien Pensionisten

kapital

Alternative Anl. Vorsorgekapital

technische Pensionisten

Alternative Anl. Rückstellungen etc.

Wertschwan- Unter- technische

etc. kungsreserve deckung Rückstellungen

Deckungsgrad = Vorsorgevermögen / Vorsorgekapital

23

© Swisscanto Vorsorge AG, 6. Dezember 20127. Rechnungslegung: Zahlenbeispiel (31.12.2007)

Per 31.12.2007 wurden folgende Deckungsgrade ausgewiesen:

DG 1: 88.8% (ohne Aktivierung Sonderbeitrag)

DKpro geschlossen

DG 1: 95.5% (mit Aktivierung Sonderbeitrag 1.5%)

DG 2: 97.2% (ohne Aktivierung Sonderbeitrag)

DKpro offen

DG 2: 104.6% (mit Aktivierung Sonderbeitrag 1.5%)

DG 3: 85.7% DKretro

Mit Bilanzierung der individuellen Austrittleistungen und Langlebe-

verstärkungen hätte DG gemäss Schätzung Swisscanto rund

80.4% (Stand 06.12.2012) betragen.

Wären alle technischen Rückstellungen gemäss Fachrichtlinie

Kammer FRP 2 gebildet worden (Rückstellungen für Risiko-

schwankungen, pendente/latente Leistungsfälle sowie Renten-

erhöhungen), wäre DG per 31.12.2007 tiefer gewesen.

24

© Swisscanto Vorsorge AG, 6. Dezember 20127. Rechnungslegung: Hebelwirkung des BBW

in % DK Zunahme DG

LBW in CHF BBW in CHF

Aktivierte Beiträge beitragspfl. prospektiv DG in % gegenüber

Mio. Mio.

Besoldung (ausgenullt) Variante 3

Nur Spar- und Risikoprämie

Variante 1 12.5% 768.6 -358.7 434.2 79.4% -9.4%

(Annahme: 12.5%)

Gesamtbeitrag abzüglich

Variante 2 14.5% 768.6 -416.1 376.8 86.7% -2.0%

0.5% Teuerungsprämie

Gesamtbeitrag (ohne

Variante 3 15.0% 768.6 -430.4 362.4 88.8% 0.0%

Sonderbeitrag)

Gesamtbeitrag plus 1.5%

Variante 4 16.5% 768.6 -473.5 319.4 95.5% 6.8%

Sonderbeitrag Dienstgeber

Gesamtbeitrag plus 3.0%

Variante 5 18.0% 768.6 -516.5 276.3 103.4% 14.6%

Sonderbeitrag Dienstgeber

Massgebend für Jahresabschluss war Variante 4

Lesebeispiel: Aktivierung Sonderbeitrag von 1.5% erhöhte

Deckungsgrad relativ zu Variante 3 um 6.8%-punkte

(Beispiel anhand Stichtag 31.12.2007)

25

© Swisscanto Vorsorge AG, 6. Dezember 20127. Hebelwirkung des BBW Im Jahr 2007 und 2008 wurden folgende Beiträge erhoben: Gesamtbeitrag: 15.0% (davon für Rententeuerung: 0.5%) Sonderbeitrag 1.0% Total Beiträge 16.0% Für kaufmännische Bilanz wurde "fiktiver" Sonderbeitrag von 1.5% aktiviert DG1 mit 95.5% über kritischer Schwelle von 95% Barwert der 1.5% Sonderbeiträge ~43 Mio. Ohne Sonderbeiträge Deckungsgrad 88.8% 26 © Swisscanto Vorsorge AG, 6. Dezember 2012

7. Hebelwirkung des Beitrags-Barwerts Feststellungen: Es wurde mit 1.5% Sonderbeitrag gerechnet, obwohl damals nur 1.0% erhoben wurden (Vorsichtsprinzip verletzt?). Ist es sinnvoll, einen Sonderbeitrag mit temporärem Charakter zu aktivieren (Annahme einer dauerhaften Ausrichtung?). Ein substanzieller Teil des Grundbeitrags von 14.5% ist für Lohnerhöhungen reserviert. Der Beitragsbarwert wird aber einem Leistungsbarwert ohne Lohnerhöhungen gegenüberstellt. Falls prospektiv bilanziert (wie vor 1995), werden normalerweise von den Gesamtbeiträgen nur die technischen Spar- und Risikoprämien aktiviert (Total ~12.5%). Die Aktivierung des Teuerungsbeitrags ist ebenfalls abzuklären, da dieser für noch nicht gesprochene Leistungen reserviert ist. 27 © Swisscanto Vorsorge AG, 6. Dezember 2012

7. Hebelwirkung des Beitrags-Barwerts Feststellungen: Es ist zu prüfen, in wieweit weitere Beitragsteile aktiviert wurden, die für andere Zwecke (z.B. Äufnung von Langlebe- Rückstellungen, Verwaltungskosten, etc) reserviert waren. Per 31.12.2009 wurde von "dynamischer" auf statische Methode gewechselt. Per Ende 2011 wurde der DG3 durch Verordnung als mass- gebender Deckungsgrad erklärt (Annäherung an CH-Praxis). Es ist zu prüfen, ob die seit 31.12.2011 praktizierte Berechnung des BEL ohne Risikoleistungen zulässig ist (Risikoleistungen in der Schweiz zwingender Bestandteil des BEL). 28 © Swisscanto Vorsorge AG, 6. Dezember 2012

7. Rechnungslegung: Zahlenbeispiel (31.12.2007)

700'000'000 120.0%

95.5% 104.6% 85.7% 80.4%

600'000'000

700'000'000 120.0%100.0%

500'000'000

600'000'000

100.0%

80.0%

500'000'000

Summe in CHF

400'000'000 80.0%

60.0%

400'000'000

300'000'000 60.0%

300'000'000

40.0%

200'000'000 40.0%

200'000'000

20.0%

100'000'000 20.0%

100'000'000

- - 0.0% 0.0%

DG2

DG 2inkl. DG PVS mit BEL

DG1

DG 1inkl.

DG1.5%

1 DG1.5%

2 DG DG3

3 DG 3 "DG 4""DG 4"

sowie volle FZL und

Sonderbeitrag Sonderbeitrag

= verfügbares Kapital Deckungsgrad Langlebeverstärkung

Vorsorgekapital Rentner Vorsorgekapital Aktive

Total tech. Rückstellungen Deckungsgrad Vorsorgevermögen

29

© Swisscanto Vorsorge AG, 6. Dezember 20127. Rechnungslegung: Erkenntnisse

Tatsächliche finanzielle Lage schwierig erkennbar:

Bilanzierungsmethoden mit DG1 (DKpro geschlossen) und DG2

(DKpro offen) stammen aus Zeit vor Einführung Freizügigkeits-

gesetz in CH prospektive Bilanzierung seit 1995 unüblich

Bilanzierungsentscheid durch Stiftungsrat gemäss Swiss GAAP

FER 26 konnte nicht umgesetzt werden, weil sich Verordnung bis

Ende 2010 auf DG1 abstützte.

Gutachten bestätigten die Einhaltung der Fachrichtlinien der

Experten-Kammer (FRP). Aber: FRP konnten wegen des

Spezialgesetzes nicht eingehalten werden.

Verordnung, die im Widerspruch zu anerkannten Rechnungs-

legungsgrundsätzen und Fachrichtlinien steht, verhinderte

Transparenz und damit ein frühzeitigeres Eingreifen

30

© Swisscanto Vorsorge AG, 6. Dezember 20127. Rechnungslegung: Erkenntnisse DG1 problematisch, weil bei Umstellung auf CH-Praxis, Umstellung auf Beitragsprimat oder im Teilliquidationsfall der Deckungsgrad sprunghaft sinken würde. Trotz Detailregelung in Verordnung Ermessenspielraum für Berechnung der Deckungsgrade: wie wird Erneuerungsgewinn nach DG2 berechnet, welche Beitragskomponenten werden bei DKpro aktiviert etc.) 31 © Swisscanto Vorsorge AG, 6. Dezember 2012

7. Beispiel: Bestimmung Höhe Sonderbeiträge Gemäss Art. 6 der Verordnung vom 03.12.2002 über die Sicherstellung der Finanzierung der Pensionsversicherung wurde ein Sonderbeitrag fällig, falls: Prospektiver Deckungsgrad, geschlossener Kasse (DG1): < 95% und Prospektiver Deckungsgrad, offene Kasse (DG2): < 105% oder Retrospektiver Deckungsgrad (DG3): < 90% oder Retrospektiver Deckungsgrad (DG3) über drei Folgejahre abgenommen hat und < 100% 32 © Swisscanto Vorsorge AG, 6. Dezember 2012

7. Beispiel: Bestimmung Höhe Sonderbeiträge Art. 7 der Verordnung vom 03.12.2002 über die Sicherstellung der Finanzierung der Pensionsversicherung regelt Sonderbeitrag: Sonderbeitrag mindestens 1% der Summe der versicherten Besoldung, falls eine Voraussetzung gemäss Art. 6 erfüllt. Können mit Sonderbeitrag von 1% die Bedingungen der Deckungsgrade DG1 (DKpro geschlossen) und DG2 (DKpro offen) nicht erfüllt werden, so ist Sonderbeitrag zu erhöhen, "maximal um höchstens 2%". Wird einzig Bedingung für DG3 (DKretro) nicht erfüllt, hat dies keine zusätzliche Erhöhung des Sonderbeitrages zur Folge. 33 © Swisscanto Vorsorge AG, 6. Dezember 2012

7. Beispiel: Berechnung Höhe der Sonderbeiträge

(Beispiel aus versicherungstechnischem Gutachten per 01.01.2003 entnommen)

Ohne Sonderbeitrag

• DG1 = 78.0% < 95% erfüllt

• DG2 = 87.4% < 105% erfüllt

• DG3 = 73.0% < 90% erfüllt

Inkl. 3.0% Sonderbeitrag

• DG1 = 95.7% < 95% nicht erfüllt

• DG2 = 110.3% < 105% nicht erfüllt

• DG3 = 73.0% < 90% erfüllt

Inkl. 2.5% Sonderbeitrag Experte empfiehlt dem

• DG1 < 95% < 95% erfüllt Stiftungsrat einen

• DG2 < 105% < 105% nicht erfüllt Sonderbeitrag von

• DG3 = 73% < 90% erfüllt 2.5% zu beantragen

34

© Swisscanto Vorsorge AG, 6. Dezember 20127. Beispiel: Beschluss Sonderbeiträge

PK-Experte gibt im VTG Empfehlung für

Höhe Sonderbeiträge ab

Stiftungsrat formuliert Antrag für

Sonderbeiträge an Regierung

Regierung prüft, ändert allenfalls und

leitet Antrag an Landtag weiter

Landtag entscheidet über Ausrichtung und

Höhe des Sonderbeitrages

35

© Swisscanto Vorsorge AG, 6. Dezember 20127. Beispiel: Bestimmung Höhe Sonderbeiträge Erkenntnisse: Entscheidungs-Parameter gemäss Art. 6 der Verordnung vom 03.12.2002 über die Sicherstellung der Finanzierung der Pensionsversicherung ist unüblich und erscheint arbiträr Berechnung des notwendigen Sonderbeitrages kompliziert DG1 (DKpro geschlossen) und DG2 (DKpro offen) sind für die Bestimmung des Sonderbeitrages wesentlich wichtiger als DG3, obwohl nur DG3 (DKretro) annähernd volle FZL enthält Stiftungsrat hat keine Entscheidungsgewalt bezüglich Höhe Sonderbeitrag: Landtag bestimmt Höhe des Sonderbeitrages Sonderbeitrag wurde per Ende 2008 abgeschafft 36 © Swisscanto Vorsorge AG, 6. Dezember 2012

8. Anlagen: Sollrendite vs. Erwartete Rendite*

15.0%

10.0%

Rendite in Prozent p.a.

5.0%

0.0%

-5.0%

-10.0%

-15.0%

-20.0%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Bilanzjahr

Sollrendite erwartete Rendite Nettorendite Gesamtvermögen

Sollrendite übersteigt mehrmals sogar erwartete Rendite

* Zahlen gemäss Investment Controlling Reports

37

© Swisscanto Vorsorge AG, 6. Dezember 20128. Anlagen – Entwicklung Zinsniveau

Renditen der 10-jährigen Bundesobligationen

8.0%

7.0%

6.0% 1.1.1985:

4.6%

5.0%

4.0%

3.0%

Rendite Eidg. Bundesobligation (10 Jahre Laufzeit)

2.0%

Trendlinie 5.12.2012:

1.0% 0.52%

0.0%

38

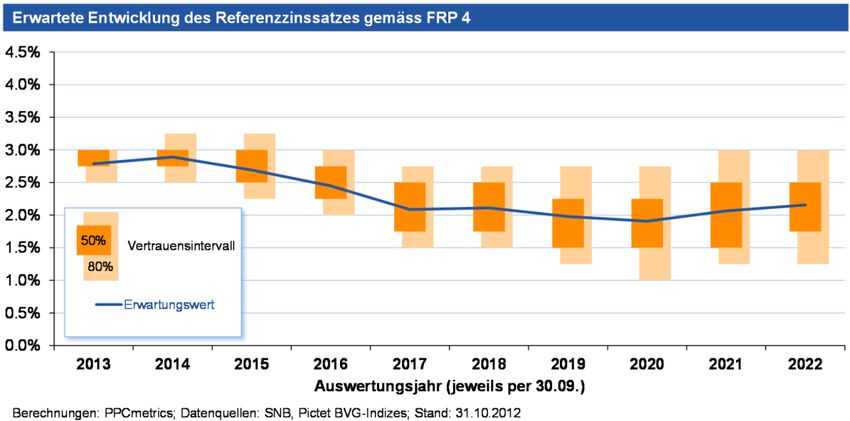

© Swisscanto Vorsorge AG, 6. Dezember 20128. Erwartete Entwicklung Referenzzinssatz FRP 4 39 © Swisscanto Vorsorge AG, 6. Dezember 2012

8. Anlagen: Entwicklung Nettorendite (kumuliert)

70.0%

62.6%

60.0%

53.7%

Sollrendite

50.0% 46.3%

Nettorendite PVS

39.4%

40.0%

Benchmark

kumulierte Rendite

32.7%

26.4% 26.6%

30.0% 27.6% 26.2%

23.0%

Nettorendite gemäss 20.4%

25.1% 21.5%

20.0%

Swisscanto PK-Studie 17.0% Strategie

14.7% 11.3% 13.6% 14.9%

17.8% 19.4%

10.3% 19.4%

10.0% 14.0%

Umsetzung

5.0% 6.2% 13.6%

10.6% 11.1%

0.0% 1.8% 0.4%

4.6%

0.0%

-5.1% 2.2%

-1.0% -0.5%

-10.0% -7.2%

Nettorendite

-20.0%

Gesamtvermögen

31.12.2001 31.12.2002 31.12.2003 31.12.2004 31.12.2005 31.12.2006 31.12.2007 31.12.2008 31.12.2009 31.12.2010 31.12.2011

Stichtag

Verlust 2002-2011 im Vergleich zu Benchmark: ~CHF 17 Mio.

Umsetzung Anlagestrategie war nicht optimal

Berechnung Nettorenditen: Bruttorendite abzüglich 0.66% für Vermögensverwaltungskosten und 0.20% für die Nichtrück-

forderbarkeit von Quellensteuern CH und weitere; Renditen PVS & Benchmark gemäss Investment Controlling Reports

40

© Swisscanto Vorsorge AG, 6. Dezember 20128. Anlagen: Änderung der Anlagestrategie*

70.0%

60.0%

Zielwert gemäss Anlagestrategie

50.0%

Obligationen CHF

Obligationen FW

40.0%

30.0%

Aktien Ausland

20.0%

10.0%

0.0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Bilanzjahr

Liquidität Obligationen CHF Obligationen FW Wandelanleihen

Aktien CH / FL Aktien Ausland Hedge Funds Private Equity

Rohstoffe Immobilien Immo Europa

Auffallend: häufige Anpassungen der Anlagestrategie

* Daten gemäss Anlagereglemente / Investment Controlling Reports

41

© Swisscanto Vorsorge AG, 6. Dezember 20128. Anlagen: Aufbau Anlagerisiko

100% 20%

90% 18%

80% 16%

Zunahme

risikoreicher

70% 14%

14.0% 14.0% 14.0%

Anlagen relativ zu

60% 12% Strategie 2002

50% 10%

9.5%

40% 8%

30% 7.0% 7.0% 7.0% 6%

6.0%

20% 5.0% 4%

10% 2%

2.0%

0% 0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

geringes Risiko hohes Risiko

Ab 2007: Umschichtung auf risikoreichere Anlagen war im

Nachhinein Fehlentscheid

Geringes Risiko: Liquidität, Obli CHF, Obli FW hedged, Immobilien; hohes Risiko: Wandelanleihen, Aktien CH/FL, Aktien

Welt, hedge funds, private equity, commodities

42

© Swisscanto Vorsorge AG, 6. Dezember 20129. Zusammenfassung Fragenkatalog und Datenmaterial sehr umfangreich. Bearbeitung nimmt Zeit und Ressourcen in Anspruch Zum heutigen Zeitpunkt sind noch keine definitiven Schlussfolgerungen möglich Leistungsprimat komplex umgesetzt PVS hat System von drei Deckungsgraden: prospektive (geschlossene und offene Kasse) sowie retrospektiv In Schweiz seit Einführung FZG (1995) nur noch retrospektiv zulässig Aktivierung von Beitragsbarwerten beinhaltet Ermessensspiel- raum bei Berechnung 43 © Swisscanto Vorsorge AG, 6. Dezember 2012

9. Zusammenfassung

Jeweilige Methode der Aktivierung des Beitragsbarwerts hat

grosse Auswirkung auf Deckungsgrad

Häufige Wechsel der Bilanzierungsgrundsätze auf Passivseite

Drei Deckungsgrade sowie schwer verständliches System, wie

Sonder- und Mehrbeiträge ("Sanierungsbeiträge") festgelegt

werden

schwierig für Entscheidungsträger, richtige Entscheidungen

zu treffen

Stiftungsrat zudem in seinem Handlungsspielraum bei

Sanierungsfragen gesetzlich eingeschränkt

44

© Swisscanto Vorsorge AG, 6. Dezember 20129. Zusammenfassung

Verordnung, die im Widerspruch zu Fachrichtlinien Experten-

Kammer und zu Swiss GAAP FER 26 Bewertungsgrundsätzen

steht

Entsprechende Bestätigungen über deren Einhaltung hätten

unter diesem Aspekt nicht abgegeben werden dürfen

Erhebliche Minderrendite gegenüber Benchmarks im

Beobachtungszeitraum in erster Linie auf suboptimale Wahl und

häufige Wechsel der Anlagestrategie zurückzuführen

Im Nachhinein Fehlentscheid

Mit frühzeitigen Interventionen (max. Sonderbeitrag bis 2008;

max. Ausschöpfen der Bandbreite für Beiträge schon ab 2009)

wäre der Deckungsgrad um ca. 6%-Punkte verbessert worden

45

© Swisscanto Vorsorge AG, 6. Dezember 201210. Ausblick: versicherungstechnischer Teil

Prüfung der Aufgabenerfüllung (in den verschiedenen Perioden

aufgrund der dannzumal geltenden Bestimmungen und der

erhaltenen Unterlagen) durch den Pensionskassen-Experten:

• Bilanzierung und Einhaltung Richtlinien

• Kommunikation mit dem Stiftungsrat und anderen Organen

Vergleich der Situation der PVS mit öffentlich-rechtlichen Kassen

der Schweiz

"Die Dinge richtig tun oder die richtigen Dinge tun":

• Wurden genügende Sonderbeiträge beantragt und bewilligt?

• Wurde aus den Kennzahlen DG1, DG2 und DG3 die richtigen

Schlüsse gezogen?

• Wurden die Gesetze und Verordnungen den jeweiligen

Bedürfnissen zeitgerecht angepasst?

46

© Swisscanto Vorsorge AG, 6. Dezember 201210. Ausblick: juristischer Teil

Prüfung der Aufgabenerfüllung (in den verschiedenen Perioden

aufgrund der dannzumal geltenden Bestimmungen und der

erhaltenen Unterlagen) durch:

• die übrigen Akteure der Stiftung (Stiftungsrat,

Geschäftsführung, Revisionsstelle)

• die Aufsichtsbehörde (Regierung, später FMA)

• die Oberaufsicht (Regierung, ab Einführung der FMA)

Vorbereitung der Gesetz- resp. Verordnungsgebung

Würdigung der Untersuchungsergebnisse

Mögliche Schlussfolgerungen für die Zukunft (sofern dies zur

Untersuchung zusätzlich gewünscht wird)

47

© Swisscanto Vorsorge AG, 6. Dezember 201210. Ausblick Finaler Bericht wird voraussichtlich Ende Februar 2013 erstellt 48 © Swisscanto Vorsorge AG, 6. Dezember 2012

Disclaimer Dieses Dokument wurde von der Swisscanto Vorsorge AG mit grösster Sorgfalt zusammengestellt. Die Informationen stammen aus zuverlässigen Quellen. Trotz professionellem Vorgehen kann die Swisscanto Vorsorge AG die Richtigkeit, Vollständigkeit sowie Aktualität der Angaben nicht garantieren. Zahlen zur Performance sind vergangenheitsbezogen und dürfen nicht als Garantie für die zukünftige Entwicklung verstanden werden. Die Swisscanto Vorsorge AG lehnt jede Haftung für Investitionen, die sich auf dieses Dokument stützen, ab. Dieses Dokument darf, ausser für interne Zwecke, weder vervielfältigt werden, noch dürfen Kopien davon ohne Ermächtigung der Swisscanto Vorsorge AG verteilt werden. 49 © Swisscanto Vorsorge AG, 6. Dezember 2012

Sie können auch lesen