Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen - Baloise Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Monitoring COVID-19: Fallzahlen

Fallzahlen in Spanien überschreiten den Höhepunkt vom März

Coronavirus-Fallzahlen – Top10 5-Tagesdurchschnitt neuer Coronavirus-Fälle

pro 100’000 Einwohner pro 100’000 Einwohner

2'500 35 25

United States United States

Brazil Brazil

30

India India

2'000 20

Russia Russia

Peru 25

Peru

South Africa Colombia

1'500 15

Colombia 20

Spain

Mexico

Chile

Spain 15

1'000 South Africa 10

Chile

Chile (rhs)

10

500 5

5

0 0 0

Jan Feb Mär Apr Mai Jun Jul Aug Jan Feb Mär Apr Mai Jun Jul Aug

Quellen: Baloise Asset Management, Bloomberg Finance L.P. Quellen: Baloise Asset Management, Bloomberg Finance L.P.

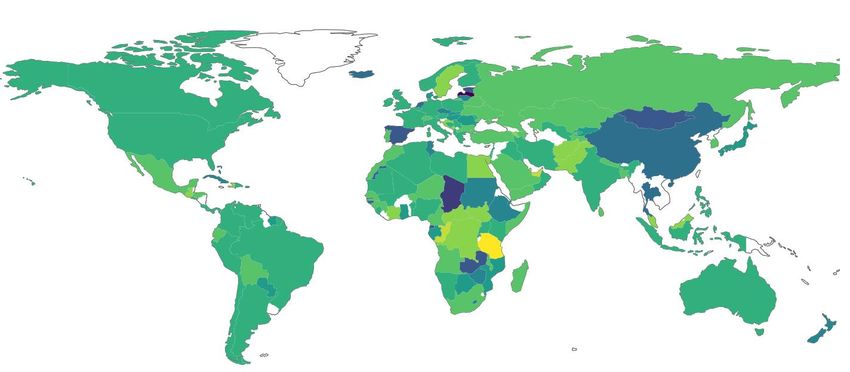

Baloise Market View, 31.08.2020 2Monitoring COVID-19: Reproduktionszahlen

Innerhalb Europas ist Spaniens Entwicklung besonders besorgniserregend

COVID19

Reproduktionzahl*

Fallzahlen

steigen

Fallzahlen

fallen

*Anzahl Personen, die ein Erkrankter im Durchschnitt infiziert; Länder ohne Werte in weiss

Quellen: Baloise Asset Management, Centre for the Mathematical Modelling of Infectious Diseases per 26.08.2020

Baloise Market View, 31.08.2020 3Ausbruch von COVID-19

Nahezu 190 Impfstoffe werden getestet

Präklinisch Phase 1 Phase 2 Phase 3 Genehmigt*

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

139 25 15 7 2

› Präklinische Testphase: Der Impfstoff wird Tieren › Universität Oxford/AstraZeneca › Pekinger Institut für biologische

verabreicht, um zu sehen, ob er eine Immunantwort › BioNTech/Fosun Pharma/Pfizer Produkte/Sinopharm

› Wuhan-Institut für biologische › Kinderforschungsinstitut der

auslöst.

› Phase 1: Der Impfstoff wird einer kleinen Gruppe von

Menschen verabreicht, um festzustellen, ob er sicher Produkte/Sinopharm Universität von

ist, und um mehr über die Immunantwort zu erfahren. › Moderna/NIAID Melbourne/Murdoch

› Phase 2: Der Impfstoff wird Hunderten von Menschen › Sinovac

verabreicht, um mehr über die Sicherheit und korrekte

Dosierung zu erfahren.

› Phase 3: Der Impfstoff wird an Tausende von

› Die Russische Gesundheitsbehörde hat einen Impfstoff gegen das

Menschen verabreicht, um die Sicherheit - Coronavirus zugelassen, dessen klinische Versuche noch nicht

einschließlich seltener Nebenwirkungen - und abgeschlossen sind

Wirksamkeit zu bestätigen. › Das chinesische Militär genehmigte CanSinoBio für begrenzten Einsatz

Quellen: The Guardian, Covid-Impfstoffspürer und die New York Times vom 26.08.2020

Baloise Market View, 31.08.2020 4Finanzmarktentwicklung seit Jahresbeginn

Auf den Einbruch erfolgt eine starke Erholung in praktisch allen Marktsegmenten

Aktien Obligationen FX Alternative & Rohstoffe

60%

40%

20%

0%

-20%

-40%

-60%

-80%

2020 Hoch

2020 Tief

Rendite (YTD) in Lokalwährung per 28.08.2020

Quelle: Baloise Asset Management, Bloomberg Finance L.P.

Baloise Market View, 31.08.2020 5Makroökonomisches Umfeld: Zusammenfassung

Erholung der Wachstumsraten in Sicht

Konjunktur

KOF Globales Konjunkturbarometer › Eine Erholung des Wachstums der Weltwirtschaft ist in Sicht (Grafik links).

Nach einem starken Aufschwung im Juli, deuten aber Konjunkturdaten

Index, 100 = langfristiger Durchschnitt

vom August auf eine unebene Erholung hin (S.7). Dies ist im Einklang mit

160 unserem Basisszenario (S.8).

› Eine grossflächige zweite Ansteckungswelle stellt weiterhin das grösste

Konjunkturrisiko dar.

140

Inflation

120

› Die Inflationsraten steigen langsam an, liegen aber weit unter den

Zielwerten der Zentralbanken.

100 › In den USA liegt die Teuerung (ohne Energie- und Nahrungsmittelpreise)

bei 1.0%. Im Euroraum beträgt die Kerninflation aktuell 1.2% und in der

Schweiz lediglich magere -0.4%.

80

Geldpolitik

60 › Der US-Leitzins liegt bei einem Zielband von 0.00-0.25%. Das

Anleihekaufprogramm (QE) ist volumenmässig unbegrenzt für

Staatsanleihen und umfasst nun auch Unternehmensanleihen.

40 › Die Europäische Zentralbank (EZB) hat das QE-Volumen zur

Abfederung der Pandemie um zusätzliche 600 Mrd. EUR auf Total 1.35

Bio. EUR erhöht und um sechs Monate bis Mitte 2021 verlängert.

› Die Schweizerische Nationalbank (SNB) erhöhte die Freibeträge, um

die Banken zu entlasten. Zudem führte sie zur zusätzlichen Liquiditäts-

versorgung des Bankensystems eine neue Refinanzierungsfazilität ein.

Baloise Market View, 31.08.2020 6Makroökonomisches Umfeld: Einkaufsmanagerindizes

Vorläufige Werte für August implizieren eine Verlangsamung der Erholung

70 Eurozone 70 Deutschland

60 60

50 50

40 40

30 30

20 20

70

10

08-17 08-18 UK 08-19 08-20

10

08-17 08-18 08-19 08-20

60

70

50 USA 70 China

60 60

40

50 50

30

40 40

20

30 30

20

10 20

10 10

08-17 08-18 08-19 08-20 08-17 08-18 08-19 08-20

Gesamt Verarbeitendes Gewerbe Dienstleistungen Quellen: Baloise Asset Management, Bloomberg Finance L.P. per 28.08.2020

Baloise Market View, 31.08.2020 7Konjunktur- und Finanzmarktausblick

Unsere aktuellen Szenarien für 2020

70% Basisszenario 20% Negativszenario 10% Positivszenario

› Globale › Bleibt unter Kontrolle, weitere › R(t) steigt deutlich über 1, was zu einer › Rasche Eindämmung der Pandemie dank

Pandemie Wellen bleiben regional zweiten globalen Pandemiewelle führt Einhaltung von «Social Distancing»

Annahmen

beschränkt (Reproduktions- › Vollständiger Lockdown vielerorts

zahlen, R(t), nahe 1) › Massiver Anstieg der Zahlungsausfälle

› Impfstoff* › Bis Halbjahr 2021 › Ab Halbjahr 2021 › Ende 2020

Konjunktur

› U-Form: Globale Rezession im ersten › W-Form: Kurze Erholung, aber dann › V-Form: Globale Rezession im ersten

Halbjahr. Beginn einer graduellen Erholung erneuter Wachstumseinbruch im zweiten Halbjahr mit starker Erholung im 2.

im zweiten Halbjahr. Halbjahr. Halbjahr.

› Fed, EZB, SNB: Status quo bis mind. › Fed, EZB: QE-Ausweitung › Fed, EZB: Status quo bis Ende 2020,

politik

Geld-

Ende 2020 › SNB: -25bp + hohe FX-Interventionen danach QE-Drosselung

› SNB: Weniger FX-Interventionen

› Zinsen entwickeln sich seitwärts › Zinsen erreichen neue Tiefststände › Leichter Anstieg der Langfristzinsen

› ›

Finanzmärkte

ausgehend von aktuellen Niveaus Starker Anstieg der Kreditspreads Gradueller Rückgang der Kreditspreads

› Kreditspreads stabilisieren sich › Ausverkauf an den Aktienmärkten › Aktienmärkte erholen sich aufgrund der

› Kurzfristig volatile Aktienmarktentwick- (Verluste >30% ausgehend von aktuellen grosszügigen Liquiditätssituation deutlich

lung (+/- 15% von aktuellen Niveaus) Niveaus)

* Massentauglich

Baloise Market View, 31.08.2020 8Risikoüberblick

Hauptrisiken in den kommenden 12 Monaten

Global

› Erneuter massiver Anstieg der globalen COVID-19 Fallzahlen

› Eskalation des Handelsstreits zwischen den USA und China

USA

› Fehlende Einigung hinsichtlich einem weiteren

fiskalpolitischen Hilfspaket führt zu Konsumeinbruch

› Anhaltend tiefer Erdölpreis führt zu einem massiven

Anstieg der Ausfallraten im US-Energiemarkt

› Volatilität angesichts der US-Präsidentschaftswahlen

Europa

› Unkontrollierte Coronavirus-Pandemie führt zu einem massiven

Wachstumseinbruch und einer Belastung der Staatshaushalte bereits

hoch verschuldeter Staaten

China

› Globaler Nachfrageeinbruch führt zu einer deutlichen

und anhaltenden Wachstumsverlangsamung

› Ansteigende Kreditausfälle aufgrund der hohen

Verschuldung von staatsnahen Unternehmen

Baloise Market View, 31.08.2020 9Baloise Market View: Im Überblick

Positionierung gegenüber Benchmark

› Aktien: Die Weltwirtschaft erholt sich weiter, wenn auch mit einer etwas schwächeren 3-6 Monate 12 Monate

Unattraktiv Attraktiv Unattraktiv Attraktiv

Dynamik. Die ultraexpansive Geldpolitik und die massiven Konjunkturpakete stützen die

Börsen, während der Anstieg der Neuinfektionen und die angeschlagene Beziehungen

zwischen Washington und Peking diese belasten. Eine grössere Korrektur der stark Tech-

getriebenen ist daher durchaus realistisch. Wir rechnen mit einem stürmischen Herbst, Aktien ◌ ● ●

bevorzugen über sechs Monate eine neutrale Aktienquote und sichern das Risiko eines

grösseren Einbruchs mit Derivaten ab. Mittelfristig gehen wir in unserem Basisszenario davon

aus, dass die beispiellosen wirtschaftspolitischen Massnahmen die Konjunktur ankurbeln

werden und das Tiefzinsumfeld intakt bleibt. Über zwölf Monate erachten wir daher Aktien Obligationen ● ●

insbesondere in relativer Betrachtung als attraktiv.

› Obligationen: Wir gehen von einem langhaltenden Tiefzinsumfeld aus, weshalb wir Unternehmensanleihen ● ●

Obligationen insgesamt Untergewichten. Die Spreads von Unternehmensanleihen im

Investment-Grade-Bereich sind gesunken, aber erscheinen uns in Anbetracht der Staatsanleihen ● ●

Ausfallrisiken noch attraktiv. Mittelfristig gewichten wir Unternehmensanleihen daher über,

sind aber hinsichtlich der Kreditselektion sehr vorsichtig, da es angesichts der Krise zu Alternative

weiteren Rating-Herabstufungen und höheren Ausfallraten kommen wird, besonders in Anlagen ● ●

exponierten Branchen, wie zum Beispiel Tourismus und Unterhaltung. Staatsanleihen sind

vor dem Hintergrund unseres aktuellen Basisszenarios unattraktiv. Immobilien ● ●

› Alternative Anlagen: Im Segment der alternativen Anlagen lassen sich attraktive

Renditequellen mit relativ stabilen Erträgen wie beispielsweise Immobilien finden. Aber auch

Senior Secured Loans ● ●

hier ist Selektivität ratsam. Die aktuellen Bewertungen von Immobilen-Fonds zum Beispiel

lassen im Durchschnitt wenig Raum für weitere Wertsteigerungen. Die breite Streuung

zwischen den einzelnen Fonds bietet jedoch Opportunitäten und insgesamt weisen

Cash ● ●

Immobilien-Fonds eine nach wie attraktive Risikoprämie auf.

Quelle: Baloise Asset Management per 28.08.2020

› Cash: In Anbetracht des volatilen Marktumfelds ist kurzfristig trotz Negativzinsen eine erhöhte Aktuelle Positionierung: ●; Vormonat: ◌

Liquiditätsquote angezeigt. Diese sollte mittelfristig im Rahmen von Umschichtungen in

ertragreichere Anlageklassen wieder auf neutral reduziert werden.

Baloise Market View, 31.08.2020 10Baloise Market View: Im Detail

Positionierung gegenüber Benchmark

3-6 Monate 12 Monate

Unattraktiv Attraktiv Unattraktiv Attraktiv

Aktien ◌ ● ●

CHF ◌ ● ●

EUR ◌ ● ●

USD ◌ ● ●

EmMa (USD) ◌ ● ●

Obligationen ● ●

Unternehmens- CHF ● ●

anleihen EUR ● ●

USD ● ●

Staatsanleihen CHF ● ●

EUR ● ●

USD ● ●

Alternative ● ●

Anlagen

Immobilien Fonds (CHF) ● ●

Aktien (CHF) ● ●

Senior Secured Loans USD ● ●

Cash CHF ● ●

Aktuelle Positionierung: ●; Vormonat: ◌

Quelle: Baloise Asset Management per 28.08.2020

Baloise Market View, 31.08.2020 11Baloise Asset Management

Aeschengraben 21

CH-4002 Basel

www.baloise-asset-management.com

Disclaimer:

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet

Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung. Insbesondere stellen die

Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder

anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen

könnten.

Swiss Exchange AG, ("SIX Swiss Exchange") ist die Quelle des Swiss Performance Index (SPI) und des Swiss Bond Index (SBI) und der darin enthaltenen

Daten. SIX Swiss Exchange war in keinerlei Form an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Swiss Exchange

übernimmt keinerlei Gewährleistung und schliesst jegliche Haftung (sowohl aus den fahrlässigem sowie aus anderem Verhalten) in Bezug auf die in dieser

Berichterstattung enthaltenen Informationen – wie unter anderem für die Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitigkeit und

Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder Unterbrechungen im SPI oder SBI oder dessen Daten aus. Jegliche Verbreitung

oder Weitergabe der von SIX Swiss Exchange stammenden Informationen ist untersagt.

Baloise Market View, 31.08.2020 12Sie können auch lesen