BERICHT DEUTSCHLAND MARKT - INDUSTRIE- UND LOGISTIKMÄRKTE IM ÜBERBLICK - Colliers

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DEUTSCHLAND MARKT BERICHT INDUSTRIE- UND LOGISTIKMÄRKTE IM ÜBERBLICK 2020 / 2021

ONLINEHANDEL

BEFLÜGELT

LOGISTIKMARKT

Wir blicken auf ein ereignisreiches und au- im neuen Jahr weiter zuspitzen, sofern in-

ßergewöhnliches Jahr zurück. Die gesamte ternationale Anleger wieder verstärkt auf

Logistikbranche wurde vor unerwartete den Markt zurückkehren.

Herausforderungen gestellt, die schnelles

Handeln und vor allem Flexibilität aller Auch der Vermietungsmarkt zeigte sich

Marktteilnehmer erfordern. Trotz der Tur- äußerst robust, obwohl insbesondere in der

bulenzen in den letzten Monaten zeichnete ersten Jahreshälfte Ansiedlungsvorhaben

sich die Branche als eine der tragenden vorerst verschoben wurden. Auch konnten

Säulen unserer Wirtschaft aus. Die Auswir- wir beobachten, dass sich deutlich mehr

Nicolas Roy kungen der Pandemie auf den deutschen Eigennutzer dazu entschieden, ihre Immo-

HEAD OF INDUSTRIAL Industrie- und Logistikimmobilienmarkt bilie im derzeitig attraktiven Marktumfeld

& LOGISTICS GERMANY zeigten sich vor allem auf dem Investment- zu verkaufen, um im Rahmen sogenannter

nicolas.roy@colliers.com markt jedoch durchweg positiv. Sale-and-Lease-Back-Verfahren Liquidität

freizusetzen und in ein Mietverhältnis

So kam es, dass der Markt mit Investitionen überzugehen. Die ausgebremsten Vermie-

in Höhe von rund 7,5 Mrd. € das zweit- tungsaktivitäten erholten sich jedoch

stärkste je gemessene Transaktionsvolu- schnell im Laufe der zweiten Jahreshälfte.

men verzeichnete und ein Plus von 14 % im Insbesondere Onlinehändler sowie KEP-

Vergleich zum Vorjahr generierte. Die Dienstleister wie DPD, Hermes und Co.

Assetklasse sprach zunehmend neue In- konnten ihre Präsenz und Aktivitäten

vestoren an, da diese in Zeiten der Krise erhöhen und in einigen Regionen ihren

nicht nur ein vergleichsweise geringes Marktanteil ausweiten. Durch diesen Nach-

Risiko verzeichnet, sondern außerdem frageschub verzeichnete der Markt zum

auch eine nachhaltig positive Entwicklung Jahresende ein Plus von 17 %. Gleich fünf

verspricht. Unter anderem kann dies auf der acht Logistikregionen konnten in

den Onlinehandel zurückgeführt werden, Folge des Nachfrageschubs durch den stei-

der im Ausnahmejahr 2020 nochmals an genden Onlinehandel der letzten Monate

Bedeutung und Zuspruch gewann. Folglich profitieren und ihren Vorjahreswert über-

konnte die Assetklasse mehr und mehr treffen.

Anleger für sich gewinnen, was zu einem

nie dagewesenen Wettbewerb um verfüg-

bare Core-Produkte führte und die Renditen

auf das Niveau von Büro- und Wohnimmo-

bilien fallen ließ. Im Laufe des Jahres sank

die Brutto-Spitzenrendite der Top-Logistik-

regionen um weitere 50 Basispunkte auf

3,7 %. Der Wettbewerbsdruck könnte sich

3

INHALT

Industrie- und Logistikmärkte im Überblick | Colliers International

INHALT | 2020 / 2021

Logistikstandort Deutschland 4

Logistikregionen in Deutschland 5

Marktdaten im Überblick 6

Vermietungsmarkt

Deutschland Vermietung 8

Berlin / Brandenburg 11

Düsseldorf 14

Frankfurt/Rhein-Main 17

Hamburg 20

Köln 23

Leipzig 26

München 29

Stuttgart 32

Investment 35

Glossar 38

Kontakte / Standorte 39

4

LOGISTIKSTANDORT

DEUTSCHLAND

Logistikstandort Deutschland | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

Deutschland zählt aufgrund seiner zent- kann der Bedarf nicht vollends bedient

ralen Lage inmitten Europas, seiner her- werden. Weiterhin fehlt es an verfügbaren

ausragenden Infrastruktur, der hohen Grundstücken und bedarfsgerechten

technologischen Standards und der ho- Flächen, die den mittlerweile hohen An-

hen Qualität der Immobilien zu den attrak- sprüchen der Nutzer genügen. Somit

tivsten Logistikmärkten weltweit. Die sind Entwickler und Nutzer weiterhin

Logistik ist in Deutschland der größte gezwungen, bei größeren Ansiedlungs-

Wirtschaftsbereich nach der Automobil- vorhaben (über 20.000 m²) in die Peri-

wirtschaft und dem Handel. Für das pherie der großen Ballungsräume auszu-

Jahr 2020 wird die Bundesrepublik laut weichen, auch weil hier das Preisniveau

einer Prognose ein Umsatzvolumen von in Zeiten von steigenden Baukosten ver-

rund 265 Milliarden Euro erreichen. gleichsweise moderat ist.

Das entspricht einem Rückgang um 5 %,

ist j edoch überwiegend auf die Covid- Für das Jahr 2021 wird eine weiter stei-

19-Pandemie zurückzuführen. Gemäß gende Aktivität im Onlinehandel erwartet.

der Bundesvereinigung Logistik wäre der Dennoch bleibt ebenso abzuwarten, wie

Umsatz ohne die Covid-19-Krise gestie- sich die von der Pandemie geschwächte

gen. Die Logistikbranche erwies sich Automobilindustrie in den kommenden

trotz leichter Einbußen in der Pandemie- Monaten erholen wird. Insbesondere die

Zeit dennoch als eine der tragenden Automotive-geprägten Märkte München

Säulen unserer Wirtschaft und verzeich- und Stuttgart könnten im Falle einer

nete in einigen Bereichen positive Wachs- Erholung wieder mehr Aktivitäten seitens

tumsraten. der ansässigen Industrie erfahren, so-

dass der Markt eine stabile bis steigende

Besonders der Trend zu mehr Online Nachfrage verspricht.

bestellungen sorgte für einen weiteren

Nachfrageschub auf dem Markt, sodass

Handelsunternehmen für den überwie-

genden Anteil des Flächenumsatzes

verantwortlich waren. Doch obwohl die

Nachfrage bei modernen Flächen zu

nehmend steigt und Lager- und Logistik-

flächen einen großen Andrang erfahren,

LOGISTIKREGIONEN 5

IN DEUTSCHLAND

Industrie- und Logistikmärkte im Überblick | Colliers International

Logistikregionen in Deutschland | 2020 / 2021

23 21

Rostock

20

19

Hamburg

Bremerhaven

6,50

28

Bremen 5,00

24

39 300

11

4,70 27

3,60

Berlin

65

Hannover Wolfsburg

1 6,20

Braunschweig

5,00 30 2

5,20 5,20

5,90 31 Osnabrück Magdeburg 13

4,35 4,30 240

4,50 Münster 395

43 150 100 14

160 15

33

Dortmund

Duisburg

38 Leipzig

Mönchen- 52 Düsseldorf Kassel / Bad Hersfeld

gladbach 4,60

Dresden

6,20

4,50 Erfurt 3,80 72

4,95

Köln 4,95

49

45 3,70 4

100

17

4,30

6,50

4,00 5,85 350

80

Gießen485 5,40

3,30

Zwickau

120 4,80

60 Spitzenmiete (€ / m²/mtl.)

4,50 350

250

71 ∅ Miete (€ / m²/mtl.)

66 9

60

48

5,50 3,60 Frankfurt 73

Grundstückspreis (€ / m²)

4,50 80 70

Trier Aschaffenburg D E F I N I T IO N

170 67 Würzburg

3 93 Spitzenmietpreis für Logistikflächen:

63

Mannheim Nürnberg

> 3.000 m² der neuesten Generation

(> 10 m UKB, 2 – 3 Andocktore / 1.000 m²,

Sprinkleranlage, Büroflächenanteil < 10 %)

Saarbrücken 62

65 5,50

in sehr guter Lage

6

Regensburg Durchschnittsmietpreis für

4,50 Karlsruhe 4,70 Logistikflächen:

> 3.000 m² mit multifunktionaler Nutzung

7

240 (> 7 m UKB, 1 – 2 Andocktore / 1.000 m²,

3,40 5,80 8

Stuttgart geringer Büroflächenanteil) in verkehrs

92 günstiger Lage

85

4,80

Ingolstadt

6,50 Grundstückspreis:

210 Ulm / Neu-Ulm unbebaute, erschlossene GE / GI-Grund

81

5,30 stücke > 20.000 m², weitestgehend eben

94 und rechteckig, keine/geringe Einschrän

4,80

5 350 München kungen der Nutzung

4,00 Stand: Dezember 2020

7,30

140 95 Flughafen

96 6,70

Güterverkehrszentrum

Augsburg 500

Hafen

5,80

4,60

135

6

Industrie- und Logistikmärkte im Überblick | Colliers International

Marktdaten im Überblick | 2020 / 2021

MARKTDATEN IM ÜBERBLICK

Standortinformationen

Deutschland Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München Stuttgart

Einwohnerzahl in 1.000 83.166 3.669 622 763 1.847 1.088 593 1.484 636

Sozialversicherungspflichtig 33.857 1.539 430 602 998 580 274 898 423

Beschäftigte in 1.000

Arbeitslosenquote in % 5,9 10,1 8 7,0 7,7 9,4 7,7 4,8 5,4

Verfügbares Einkommen / Kopf in € 24.249 22.294 28.528 27.055 25.695 25.684 21.627 30.417 27.277

Quellen: Statistisches Bundesamt, Statistische Landesämter, Bundesagentur für Arbeit, Nexiga GmbH

Industrie & Logistik Vermietung

Gesamt Berlin / Düsseldorf Frankfurt / Hamburg Köln Leipzig München Stuttgart

TOP 8 Brandenburg Rhein-Main

Flächenumsatz 2020 in m² 2.855.000 448.700 160.500 496.900 482.300 302.300 469.200 367.400 127.700

Veränderung ggü. Vorjahr in % 17 % –6% – 26 % 6% 45 % 57 % 35 % 62 % – 25 %

Vermietungsumsatz 2020 in m² 2.206.300 385.200 160.500 416.800 237.200 252.800 292.100 334.000 127.700

Veränderung ggü. Vorjahr in % 14 % – 15 % 37 % 1% – 12 % 40 % 76 % 65 % –2%

Prognose Flächenumsatz

bis Ende 2021

Anzahl Abschlüsse 547 129 52 73 93 64 38 66 32

Durchschnittliche Flächen in m² 5.648 3.478 3.087 6.807 5.186 4.723 12.347 5.567 3.991

Stärkste Branche

Spitzenmiete in € / m² 6,20 6,20 6,50 6,50 5,85 4,60 7,30 6,50

Prognose bis Ende 2021

Durchschnittsmiete in € / m² 5,20 4,95 5,40 5,00 4,80 3,80 6,70 5,30

Prognose bis Ende 2021

Handel Produktion & Fertigung Transport & Logistik

7

Industrie- und Logistikmärkte im Überblick | Colliers International

Marktdaten im Überblick | 2020 / 2021

Industrie & Logistik Investment – TOP 8*

Gesamt TOP 8 Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München Stuttgart

Transaktionsvolumen 2020 2.513 610 65 665 243 176 71 465 218

in Mio. €

Transaktionsvolumen 2019 2.518 414 413 493 267 129 190 493 119

in Mio. €

Veränderung gegenüber Vorjahr 0% 47 % – 84 % 35 % –9% 36 % – 63 % –6% 83 %

in %

Prognose bis Ende 2021

* bezieht sich auf die für Logistik definierten Marktgebiete

Industrie & Logistik Investment – Deutschland

2015 2016 2017 2018 2019 2020

Transaktionsvolumen Gesamt in Mio. € 3.972 4.579 8.662 6.814 6.566 7.478

Veränderung gegenüber Vorjahr in % 11 15 89 – 21 –4 14

Anteil Industrie / Gewerbe in % 32 31 12 42 28 23

Anteil Lager / Logistik in % 68 69 88 58 72 77

Anteil am gesamtgewerblichen 7 9 15 11 9 13

Immobilienmarkt in %

Ausländische Investoren in % 53 38 65 47 60 43

Anteil Portfolioverkäufe in % 47 40 71 56 40 35

Größte Investorengruppe in % Opportunity Vermögens Offene Vermögens Vermögens Vermögens

Fonds / verwalter Immobilien- verwalter verwalter verwalter

Private Equity (Asset- und fonds / (Asset- und (Asset- und (Asset- und

Fonds Fondsmanager) Spezialfonds Fondsmanager) Fondsmanager) Fondsmanager)

22 30 33 45 40 42

Größte Verkäufergruppe in % Projekt Projekt- Vermögens Projekt- Vermögens Projekt-

entwickler / entwickler / verwalter entwickler / verwalter entwickler /

Bauträger Bauträger (Asset- und Bauträger (Asset- und Bauträger

Fondsmanager) Fondsmanager)

20 26 46 30 26 34

Spitzenrendite Lager- und Logistik 5,97 5,50 4,65 4,50 4,20 3,70

immobilien in den Top-Logistikregionen

(Mittelwert) in %

8

DEUTSCHLAND VERMIETUNG

Flächenumsatz schiede von Bedeutung. Während München

(+ 62 %), Köln (+ 57 %), Hamburg (+ 45 %),

Deutschland Vermietung | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

Die TOP 8 Industrie- und Logistikimmobi-

Leipzig (+ 35 %) und Frankfurt (+ 6 %) ihre

lienmärkte konnten trotz der Covid-19-

Flächenumsätze deutlich im Vergleich zum

Krise und zwei mehrwöchigen Lockdowns

Vorjahr steigern konnten, konnten die

einen überdurchschnittlichen Flächenum-

Logistikmärkte Stuttgart (– 25 %) und Düs-

satz von rund 2,9 Mio. m² generieren. Das

seldorf (– 26 %) an die Vorjahresergebnis-

Spitzenergebnis übertraf den Vorjahres-

se nicht anknüpfen. Die Logistikregion

wert um rund 17 % und lag 2 % über dem

Berlin verfehlte lediglich um 6 % den Vor-

Dreijahresdurchschnitt. Vor allem das

jahreswert. Zu den bedeutendsten

sehr starke dritte Quartal, in das viele Ver-

Abschlüssen zählten die Anmietung von

mietungsabschlüsse verschoben wurden,

knapp 54.000 m² durch den Logistik-

trug zu dem sehr guten Ergebnis bei,

dienstleister Ceva Logistics in der Region

sodass fünf von acht Standorten ein Um-

Berlin sowie die deutschlandweit größte

satzplus registrieren konnten. Neben der

Eigennutzerentwicklung des Jahres,

Covid-19-Krise ist der Flächenmangel

das Neubau-Logistikobjekt von REWE mit

weiterhin ein limitierender Faktor bei der

rund 86.500 m², das aktuell in Henstedt-

Entwicklung der Flächenumsätze und ist

Ulzburg bei Hamburg gebaut wird.

insbesondere für die regionalen Unter-

FAST FACTS TOP 8

2020 2019 Veränderung

Flächenumsatz 2.855.000 2.429.900 17 %

Vermietungsleistung 2.206.300 1.931.600 14 %

Eigennutzer in % 23 % 21 % 10 %

Anzahl Abschlüsse 547 620 – 12 %

Durchschnittliche Flächengröße 5.648 4.730 19 %

Grafik 1: Flächenumsatz in 1.000 m² Grafik 2: Flächenumsatz nach Größe in %

500

bis 500 0 %

500

bis 500 0 %

417 501–1.000 3 %

400 385 417 501–1.000 3 %

400 385 334

1.001–3.000 11 %

1.001–3.000 11 %

334

292 3.001–5.000 10 %

300 292

300 253 3.001–5.000 10 %

237245

253

237245

200 177

200 160 177

160 128

128 5.001–10.000 19 %

100 80 5.001–10.000 19 %

64

100 80 50

64 33

50 ab 10.001 57 %

0 33 0

0 0 0 ab 10.001 57 %

0 Berlin Frankfurt Köln München

Berlin Frankfurt Köln München

Düsseldorf Hamburg Leipzig Stuttgart

Düsseldorf

Vermietung Hamburg

Eigennutzer Leipzig Stuttgart

Vermietung Eigennutzer

9

Angebot und Nachfrage segment über 10.000 m² statt. Aus diesem

Grund rücken Standorte außerhalb der

Industrie- und Logistikmärkte im Überblick | Colliers International

Deutschland Vermietung | 2020 / 2021

Die aktuelle Pandemie wirkte sich wie ein

etablierten Logistikregionen vermehrt in

Katalysator auf die Umsatzentwicklung im

den Fokus der Projektentwickler.

Bereich E-Commerce aus und erhöht

gleichzeitig die Nachfrage nach geeigne-

ten Logistikflächen. Insbesondere in der Mieten

zweiten Jahreshälfte führte dies zu einer

Aufgrund der gestiegenen Bedeutung und

Vielzahl an großvolumigen Abschlüssen

des Bedarfs an Logistikflächen stiegen in

an den Standorten Berlin, Hamburg,

fünf von acht Standorten sowohl die Spit-

Frankfurt und Köln. Eine Ausnahme vom

zen- als auch die Durchschnittsmieten.

allgemeinen Trend bildete die von hoher

Dabei verzeichnete die Region Düsseldorf,

Neubauaktivität geprägte Logistikregion

die den Flächenumsatz vom Vorjahr um

Leipzig, wo vor allem in der ersten Jahres-

26 % verfehlte, mit 8 % den höchsten An-

hälfte rund 80 % aller Abschlüsse über

stieg der Spitzenmiete und als einzige

10.000 m² stattgefunden haben. In Folge

Logistikregion erhöhte sie im Verlauf des

der erhöhten Nachfrage aus dem Bereich

Jahres zweimal die höchste Marktmiete.

E-Commerce stieg der Anteil der Nutzer-

Die Logistikregion Köln verzeichnete mit

gruppe Handelsunternehmen am gesam-

rund 7 % einen überdurchschnittlichen

ten Flächenumsatz um 9 Prozentpunkte

Zuwachs bei der Durchschnittsmiete und

auf 35 %. Nichtsdestotrotz bleibt der Flä-

konnte auch die Spitzenmiete um 1 %

chenmangel an allen TOP 8 Standorten

steigern. Alle anderen TOP 8 Standorte

weiterhin ein limitierender Faktor und es

verzeichneten einen Anstieg der Spitzen-

fehlt vor allem an großvolumigen Ab-

miete, der sich zwischen 2 % (Berlin) und

schlüssen. Die Logistikregionen München

3 % (Hamburg) bewegte, während die

und Stuttgart sind Paradebeispiele für die-

Durchschnittsmieten zwischen 2 %

se Entwicklung. In diesen Logistikregionen

(Berlin, Stuttgart) und 4 % (Düsseldorf)

fanden lediglich 9 % (München) bzw. 16 %

zunahmen.

(Stuttgart) aller Abschlüsse im Flächen-

Grafik 3: Flächenumsatz nach Nutzerbranche Grafik 4: Entwicklung der Spitzenmieten

Anteil in % in

8 € / m²

Transport & 8

Logistik 28 %

Transport & 7

Logistik 28 %

Handels- 7

unternehmen 35 %

Handels- 6

unternehmen 35 %

Produktion & 6

Fertigung 23 %

Produktion & 5

Fertigung 23 %

Sonstiges 14 %

5

Sonstiges 14 %

4

4

2016 2017 2018 2019 2020

2016

Berlin 2017

Düsseldorf 2018Frankfurt

2019 2020

Hamburg

Köln Leipzig München Stuttgart

Berlin Düsseldorf Frankfurt Hamburg

Köln Leipzig München Stuttgart

10

Fazit und Prognose chenpotenzialen umsehen, sodass sich in

Folge der Leerstand möglicherweise an

Deutschland Vermietung | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

Aufgrund der andauernden Pandemie und

manchen TOP 8 Standorten geringfügig er-

der erhöhten Nachfrage aus dem Bereich

holen wird und Flächen für E-Commerce-

E-Commerce bei gleichzeitig überschau-

Unternehmen frei werden. Das Thema

baren Entwicklungsmöglichkeiten inner-

"Brownfield" wird immer mehr an TOP 8

halb der TOP 8 Logistikregionen, gehen wir

Standorten mit sehr beschränkten

aktuell von einem durchschnittlichen Jahr

Entwicklungspotenzialen an Bedeutung

für den Industrie- und Logistikimmobilien-

gewinnen.

markt innerhalb der TOP 8 aus. Die Pande-

mie wird die regionalen Unterschiede

weiter verstärken, da insbesondere Auto

motive-geprägte Standorte ihr Angebot an

die Nachfrage von Handelsunternehmen

anpassen müssen. Standorte, die aufgrund

ihrer Topografie keine Wachstumspoten

ziale haben, werden eine moderate bis

negative Entwicklung der Flächenumsätze

im Vergleich zum Vorjahr verzeichnen.

Insbesondere an solchen Standorten wer-

den sich viele Unternehmen nach anderen

nahegelegenen Märkten mit höheren Flä-

Grafik 5: Entwicklung der Durchschnittsmieten in € / m²

7

6

5

4

3

2016 2017 2018 2019 2020

Berlin Düsseldorf Frankfurt Hamburg

Köln Leipzig München StuttgartBERLIN / BRANDENBURG 11

Industrie- und Logistikmärkte im Überblick | Colliers International

Berlin / Brandenburg | 2020 / 2021

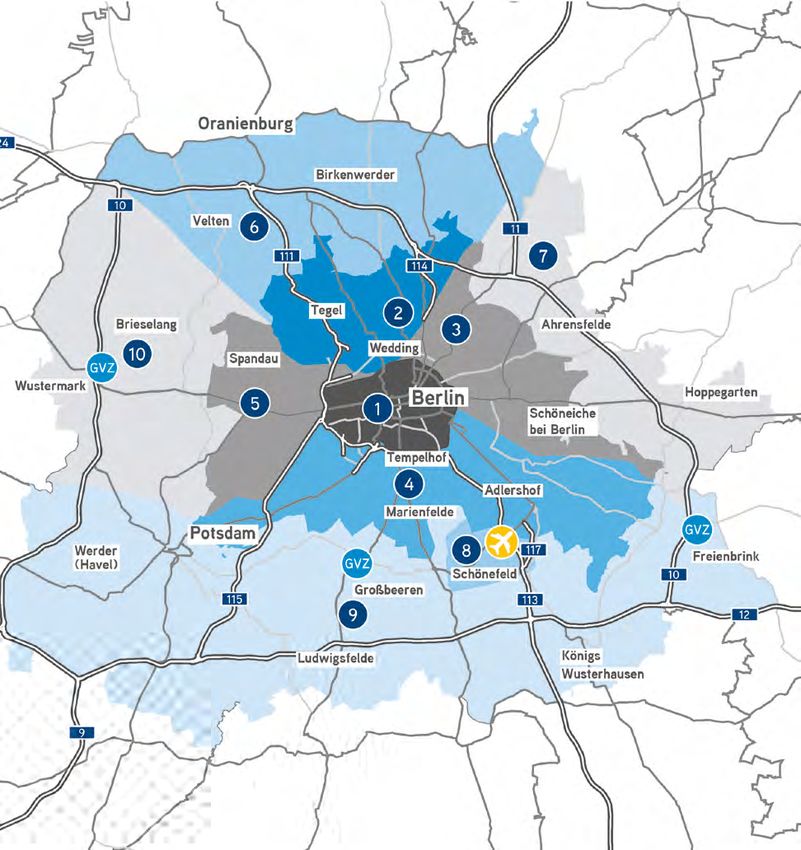

FAST FACTS

2020 2019 Veränderung

Flächenumsatz 448.700 474.900 –6%

Vermietungsumsatz 385.200 451.800 – 15 %

Anzahl Abschlüsse 129 151 – 15 %

Spitzenmiete* 6,20 6,10 2%

Durchschnittsmiete 5,20 5,10 2%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

1 Zentrum 13.100 2%

2 Stadt Nord 35.600 8%

3 Stadt Ost 22.200 5%

4 Stadt Süd 70.500 16 %

5 Stadt West 29.300 7%

6 Umland Nord 27.000 6%

7 Umland Ost 34.000 7%

8 Flughafenumfeld BER 0 0%

9 Umland Süd 182.400 41 %

10 Umland West 34.600 8%

Gesamt 448.700 100 %12

VERMIETUNG

Berlin / Brandenburg | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

Flächenumsatz Nachfrage und Angebot

Der Berliner Industrie- und Logistikmarkt Im Verlauf des Jahres 2020 fanden die

erzielte einen Flächenumsatz von rund meisten Abschlüsse im Flächensegment

448.700 m² und lag nur 6% unter dem Vor- zwischen 1.001 und 3.000 m² statt (50

jahresniveau. Besonders positiv ist, dass Abschlüsse) und haben rund 18 % zum

der solide F

lächenumsatz mit rund 15 % gesamten Flächenumsatz beigetragen

weniger Abschlüssen (129) generiert (2019: 21 %). Trotzdem war der wichtigste

werden konnte als im Rekordjahr 2019 Treiber des Flächenumsatzes die groß

(151). Dies lag vor allem an der Vielzahl der volumigen Vermietungsabschlüsse ab

großvolumigen Vermietungen. Zu den 10.000 m², die überwiegend im 3. und 4.

wichtigsten Vermietungen zählen hierbei Quartal stattfanden. Neun Deals in diesem

die Erweiterung der Hallenkapazitäten Größensegment machten rund 38 % des

von Rhenus Home D

elivery mit rund Flächenumsatzes aus (rund 171.700 m²).

17.600 m² Neubaufläche am Standort Davon knackten zwei Abschlüsse die

Hoppegarten sowie der Abschluss 20.000 m²-Marke. Die größte Anmietung

von Stadler Rail mit rund 11.900 m² Be- des Jahres war die über rund 54.000 m²

standsfläche in Schönwalde-Glien. Neubaufläche durch den Logistikdienst-

Die größte Eigennutzeransiedlung war leister Ceva L

ogistics. Trotzdem ist das

die Erweiterung von REWE mit rund Angebot in dem Flächensegment zuneh-

20.000 m² in Oranienburg. Dies trug mend überschaubar – der Flächenmangel

dazu bei, dass der Anteil der Eigennutzer- ist in allen Teilmärkten für alle Größen

Deals sich im Jahr 2020 auf rund 14 % kategorien spürbar.

erhöhte (2019: 5 %).

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

500 474,9 Flächensegment in m2 Fläche in m2 Anteil

448,7

424,8 422,5 bis 500 300 0%

400 501 – 1.000 28.000 6%

352,7

1.001 – 3.000 79.000 18 %

300 3.001 – 5.000 77.600 17 %

5.001 – 10.000 92.100 21 %

200

ab 10.001 171.700 38 %

Gesamt 448.700 100 %

100

0

2016 2017 2018 2019 2020

Gesamtwert Mittelwert 2016 – 202013

Hinsichtlich der Nutzerstruktur zeigte gistikflächen ab 3.000 m² um jeweils 2 %.

sich der Markt sehr ausgewogen. Die Zum ersten Mal konnten auch die ersten

Industrie- und Logistikmärkte im Überblick | Colliers International

Berlin / Brandenburg | 2020 / 2021

Nutzerbranche Transport & Logistik ver- Anzeichen für eine eingeschränkte Flä-

zeichnete einen Anstieg im Vergleich zum chenverfügbarkeit im Umland festgestellt

Vorjahr und war für rund 31 % des gesam- werden, nachdem in den Jahren davor

ten Flächenumsatzes verantwortlich. viel in den umliegenden Gemeinden ge-

Diese Entwicklung wurde insbesondere baut wurde. Dies wird einen positiven

durch die aktuelle Covid-19-Krise befeu- Einfluss auf die Spitzenmiete in den Um-

ert, die für den erhöhten Bedarf aus dem landgemeinden haben, die aktuell bei rund

Bereich E-Commerce mitverantwortlich 4,50 €/m² liegt.

war. Rund 26 % entfielen auf Nutzer

aus dem Bereich Produktion und Ferti-

Ausblick

gung, die im Vergleich zum Vorjahr auf-

grund der Tesla-Ansiedlung und der damit Aufgrund der Ansiedlungen von Tesla in

verbundenen Attraktivitätssteigerung Grünheide wurden bereits die ersten

des Standorts Berlin für Unternehmen Mietvertragsverhandlungen registriert.

aus dem verarbeitenden Gewerbe, eben- Es ist davon auszugehen, dass diese bis

falls an Bedeutung gewonnen haben. Ende des 1. Quartals final unterzeichnet

werden. Darüber hinaus profitiert die

Region, die stark von Nutzern aus dem

Mieten

Bereich E-Commerce geprägt wird, von

Der zunehmend spürbare Flächenmangel den s teigenden Umsätzen im Onlinehan-

bei einer gleichzeitig steigenden Nach del. Auch die Nachfrage nach kleinteiligen

frage nach Industrie- und Logistikimmo- Light-Industrial-Flächen wird 2021

bilien in der Logistikregion Berlin spiegelt weiter steigen. Insbesondere vor dem

sich in der Mietpreisentwicklung wider. Hintergrund der Tesla-Ansiedlung wird

Im Vergleich zum Vorjahr stiegen sowohl erwartet, dass sich vermehrt Nutzer

die Spitzen- (6,20 €/m²) als auch die aus dem Bereich (Elektro-)Automotive in

Durchschnittsmieten (5, 20 €/m²) für Lo- der Logistikregion ansiedeln werden.

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

7

Transport & 6,20

Logistik 31&% 6,10

Transport 6,20

Logistik 31 % 6 6,10

5,70

Handels- 6 5,70

unternehmen 28 %

Handels-

unternehmen 28 % 5,00 5,00

5 5,00 5,00

5,10 5,20

Produktion & 5 5,00 5,20

Fertigung 26 % 5,10

Produktion & 5,00

Fertigung 26 % 4,50

Sonstiges 15 %

4 4,25 4,50

Sonstiges 15 %

4 4,25

3

3

2016 2017 2018 2019 2020

2016 2017 2018 2019 2020

Spitzenmiete Durchschnittsmiete

Spitzenmiete Durchschnittsmiete14

Industrie- und Logistikmärkte im Überblick | Colliers International

Düsseldorf | 2020 / 2021

DÜSSELDORF

FAST FACTS

2020 2019 Veränderung

Flächenumsatz 160.500 217.900 – 26 %

Vermietungsumsatz 160.500 117.100 37 %

Anzahl Abschlüsse 52 70 – 26 %

Spitzenmiete* 6,20 5,75 8%

Durchschnittsmiete 4,95 4,75 4%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

40

Mühlheim

40

Flächenumsatz nach Lage

57

59

an der Ruhr

Lage Fläche in m2 Anteil

1 Düsseldorf 33.900 21 %

5 524

Krefeld 44 2 Neuss 4.200 3%

Meerbusch

7 3 Kaarst 0 0%

44

6

Ratingen

4 Willich 5.800 4%

Willich

52

4

Viersen

Mettmann

5 Krefeld 16.400 10 %

52 1

Düsseldorf 6 Meerbusch 1.000 1%

3 8

Mönchengladbach Kaarst Erkrath

13 Neuss 7 Ratingen 5.000 3%

Korschenbroich

46

14

2

Hilden 8 Erkrath 0 0%

9

9 Hilden 13.700 9%

61 59

11 10 10 Langenfeld 40.100 25 %

540 Dormagen

12 Langenfeld

46

Rheinland 11 Dormagen 0 0%

Grevenbroich

57 12 Grevenbroich 1.800 1%

Leverkusen 13 Korschenbroich 0 0%

3

44

14 Mönchengladbach 38.600 23 %

61

1 Gesamt 160.500 100 %15

VERMIETUNG

Industrie- und Logistikmärkte im Überblick | Colliers International

Düsseldorf | 2020 / 2021

Flächenumsatz Angebot und Nachfrage

Die Vermietungs- und Eigennutzer-Akti- Dies zeigt auch der Rückgang der Anmie-

vitäten in Düsseldorf verzeichneten nach tungen im Neubaubereich, die in den Jah-

Ablauf des vierten Quartals einen Flä- ren zuvor deutlich höher repräsentiert

chenumsatz von rund 160.500 m². Das waren. Aktuell werden etwa 114.000 m²

Jahresergebnis lag demnach 26 % unter Neubaufläche realisiert. Hierzu zählt un-

dem Wert des Vorjahres und entspricht ter anderem der stufenweise Ausbau des

etwa der Hälfte des Durchschnitts der Segro Logistics Parks Krefeld-Süd, der

letzten fünf Jahre (332.500 m²). Die reine bis Ende 2021 fertiggestellt wird und auf

Vermietungsleistung nahm indes um eine Gesamtfläche von 290.000 m² wach-

37 % zu. Hierfür sorgten vor allem eine sen soll. Zusätzlich gibt es zwei nennens-

Handvoll größerer Abschlüsse über werte laufende Grundstücksverkäufe in

10.000 m², wie etwa die Anmietung von Düsseldorf-Süd, die eine Brownfield-

ca. 20.000 m² Logistikfläche in Mönchen- Entwicklung ankündigen. Der Trend geht

gladbach durch den Logistiker Dachser weiterhin dazu, dass Projektentwickler

oder die beiden Abschlüsse von Yusen sich frühzeitig potenzielle Entwicklungs-

Logistics und Picnic in Langenfeld grundstücke oder noch in Nutzung be-

(11.000 m² bzw. 15.300 m² Lagerfläche). findliche Grundstücksareale sichern, die

Dennoch blieb der Markt aufgrund der erst nach Ablauf der Mietvertragslaufzeit

ausbremsenden Wirkung durch die zur Revitalisierung bereitstehen. Ent-

Covid-19-Pandemie, aber auch der wei- wickler und Investoren sind aufgrund der

terhin fehlenden freien Flächen unter überschaubaren Baumöglichkeiten auf

seinen Möglichkeiten. der „grünen Wiese“ gezwungen, mittel-

bis langfristig zu denken und die Poten

ziale innerhalb des Marktes zu erkennen.

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

500 Flächensegment in m2 Fläche in m2 Anteil

435,7

bis 500 3.200 2%

400 501 – 1.000 12.200 8%

343,8

317,6 1.001 – 3.000 19.900 12 %

300 3.001 – 5.000 14.800 9%

217,9 5.001 – 10.000 32.500 20 %

200 160,5 ab 10.001 77.900 49 %

Gesamt 160.500 100 %

100

0

2016 2017 2018 2019 2020

Gesamtwert Mittelwert 2016 – 202016

Weiterhin zeigten sich Nutzer aus dem ternehmen weitaus gewillter sind, für

Bereich Logistik sehr aktiv, die den größ- einen gewissen Standard und/oder eine

Düsseldorf | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

ten Teil des Umsatzes ausmachten (ca. gute Lage zu bezahlen. Auch die Durch-

69.100 m²). Hierzu zählt neben den bereits schnittsmiete der Region Düsseldorf

genannten Abschlüssen der Mietver- zeigte sich hiervon betroffen und stieg

tragsabschluss des Nutzers Bohnen um 20 Cent auf aktuell 4,95 €/m². Etwa

Logistics in Mönchengladbach für knapp 80 % der Abschlüsse über 3.000 m²

10.000 m² Fläche. Im kleinteiligen Bereich (Bestand und Neubau) wurden zwischen

unter 3.000 m² konnte desweiteren eine 5,00 € – 6,00 € abgewickelt.

Verringerung der Aktivitäten im Vergleich

zum Vorjahr festgestellt werden. Hier

Ausblick

konnten von Januar bis Dezember 37 Ab-

schlüsse bzw. 35.300 m² registriert Die derzeitigen Neubauprojekte sorgen

werden. 2019 waren es noch 56 Verträge, zwar für etwas neue Fläche am Markt, die

die sich auf etwa 59.600 m² summierten. Nachfrage bleibt aber weiterhin über dem

vorhandenen Angebot. Nennenswerte

Flächenvakanzen ab einer Größenord-

Mieten

nung über 3.000 m² werden erst im Laufe

Aufgrund der wenigen kurzfristig verfüg- des neuen Jahres dem Markt zur Verfü-

baren Flächen und der daraus erforderli- gung stehen. Einzelne Branchen, die be-

chen Flexibilität der Nutzer zeigte sich bei sonders von den Corona-Maßnahmen

der Spitzenmiete ein leichter Anstieg in betroffen sind, könnten zudem Flächen

der zweiten Jahreshälfte. Diese stieg zur Untermiete abgeben. Erst wenn ein

nach einer Ruhephase zwischen den Jah- Abklingen der Beschränkungen in Sicht

ren 2018 und 2019 zuletzt um 45 Cent an ist, könnte sich die Nachfrageseite hier-

(+ 8 %) und rangiert derzeit bei 6,20 €. von wieder langsam erholen und im

Diese Entwicklung unterstreicht den wei- neuen Jahr für mehr Flächenumsatz –

terwachsenden Bedarf an Lager- und insbesondere bei Eigennutzungen –

Logistikflächen, der dafür sorgt, dass Un- sorgen.

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

7

Transport & 6,20

Logistik 43 %

Transport & 6,20

Logistik 43 % 6 5,75 5,75

Handels- 6 5,40 5,40 5,75 5,75

unternehmen 29 %

Handels- 5,40 5,40

unternehmen 29 %

5

Produktion & 5 4,95

Fertigung 8%

Produktion & 4,75 4,75 4,95

Fertigung 8 % 4,50 4,50 4,75 4,75

4 4,50 4,50

Sonstiges 20 % 4

Sonstiges 20 %

3

3

2016 2017 2018 2019 2020

2016 2017 2018 2019 2020

Spitzenmiete Durchschnittsmiete

Spitzenmiete DurchschnittsmieteFRANKFURT 17

Industrie- und Logistikmärkte im Überblick | Colliers International

Frankfurt | 2020 / 2021

FAST FACTS

2020 2019 Veränderung

Flächenumsatz 496.900 467.200 6%

Vermietungsumsatz 416.800 414.400 1%

Anzahl Abschlüsse 73 72 1%

Spitzenmiete* 6,50 6,50 0%

Durchschnittsmiete 5,40 5,40 0%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

480 Lauterbach

(Hessen)

Gießen

Fulda

1 Frankfurt am Main 53.800 11 %

Wetzlar

485 8

5

7

2 Offenbach 24.700 5%

Butzbach 3 Darmstadt 51.800 10 %

Limburg an der Lahn

Friedberg

(Hessen) 9

66 4 Groß-Gerau 82.300 17 %

7 5 Mainz + Wiesbaden 56.100 11 %

Bad Homburg

45

10

vor der Höhe

Gelnhausen

6 Main-Taunus-Kreis 10.600 2%

Frankfurt

Hofheim am Taunus am Main Hanau 7 Hochtaunuskreis 7.700 2%

Wiesbaden 1 Offenbach am Main

66 6 66

8 Gießen 55.300 11 %

671 661 2 11

5 Dietzenbach

Mainz 9 Wetteraukreis 9.800 2%

Karlstadt

Ingelheim am Rhein 4 Aschaffenburg

Groß-Gerau 3

Darmstadt 10 Main-Kinzig-Kreis 131.100 26 %

67

3

63 11 Aschaffenburg 13.700 3%

Gernsheim

Alzey

Gesamt 496.900 100 %

Miltenberg

61 Heppenheim

(Bergstraße) Erbach 8118

VERMIETUNG

Frankfurt | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

Flächenumsatz bach (Main-Kinzig-Kreis), der Mietver-

tragsabschluss mit Opel in Rüsselsheim

Der Industrie- und Logistikmarkt Frank-

über 36.300 m² (Landkreis Groß-Gerau)

furt / Rhein-Main erzielte trotz der Covid-

sowie die Anmietung von rund 34.100 m²

19-Krise einen Flächenumsatz von

Bestandsfläche durch Amazon in Mörfel-

496.900 m² und liegt damit rund 6 % über

den-Walldorf.

dem Vorjahreswert. Der Standort Frank-

furt zeigte sich zu Beginn des Jahres

aufgrund der Zurückhaltung der Markt- Angebot und Nachfrage

teilnehmer unterdurchschnittlich, konnte

Insgesamt waren Abschlüsse mit mehr

aber in der zweiten Jahreshälfte die hohe

als 10.000 m² erneut für den Löwenanteil

Nachfrage aus dem Bereich E-Commerce

des Jahresergebnisses verantwortlich

nutzen und zum Jahresende einen soliden

und generierten mehr als die Hälfte des

Flächenumsatz erzielen. Für das positive

gesamten Umsatzes (59 % bzw.

Ergebnis war insbesondere die Vielzahl

292.909 m²). Im Vergleich zum Vorjahr

an großvolumigen Abschlüssen verant-

war das Jahresergebnis ähnlich, dort lag

wortlich, die vor allem in der zweiten

der Anteil bei ebenfalls 59 % mit einem

Jahreshälfte stattgefunden haben. Hier

Umsatz von knapp 278.900 m². Die Nach-

war die Anmietung durch einen Logistik-

frage nach Mietflächen im Segment ab

dienstleister im Teilmarkt Main-Kinzig-

10.000 m² ist konstant geblieben, wäh-

Kreis mit rund 22.500 m² Neubaufläche

rend das Angebot an entwicklungsfähigen

der größte Abschluss. Weitere bedeut

Grundstücken überschaubarer wird und

same Abschlüsse in der Region waren die

immer weniger Flächen in der Größen-

Anmietung von Lidl mit 55.000 m² in

ordnung realisiert werden bzw. kurzfris-

Erlensee (Main-Kinzig-Kreis), der Ab-

tig zur Verfügung stehen. So generierten

schluss des Online-Möbelhändlers

die Teilmärkte Landkreis Gießen und

Wayfair mit rund 40.700 m² in Hammers-

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

800 Flächensegment in m2 Fläche in m2 Anteil

720,2

700 bis 500 400 0%

650,2

584,0 501 – 1.000 6.800 1%

600

496,9 1.001 – 3.000 39.700 8%

500 467,2

3.001 – 5.000 37.900 8%

400

5.001 – 10.000 119.300 24 %

300 ab 10.001 292.800 59 %

200 Gesamt 496.900 100 %

100

0

2016 2017 2018 2019 2020

Gesamtwert Mittelwert 2016 – 202019

Groß-Gerau im Jahr 2020 deutlich weni- 6,50 €/m² in der Region vermietet, wäh-

ger Flächenumsatz als im Vorjahr (2019: rend die Durchschnittsmiete für Be-

Industrie- und Logistikmärkte im Überblick | Colliers International

Frankfurt | 2020 / 2021

25 %). Der Anteil von Gießen am gesam- standsobjekte weiterhin bei 5,40 €/m²

ten Flächenumsatz fiel um 14 Prozent- rangiert.

punkte auf 11 %, während Groß-Gerau der

stärkste Teilmarkt mit 28 % im Vorjahr

Ausblick

war und 2020 lediglich einen Anteil von

17 % am Flächenumsatz generieren Derzeit zeigt sich der Frankfurter Indust-

konnte. Mit rund 131.100 m², bzw. einem rie- und Logistikimmobilienmarkt sehr

Anteil von 26 % am Flächenumsatz, konn- ausgewogen. Die aktuelle Nachfrage kann

ten die meisten Abschlüsse im Teilmarkt mit dem bestehenden Angebot sowie den

Main-Kinzig-Kreis registriert werden. geplanten Bauvorhaben vorerst bedient

werden. Es wird aber erwartet, dass die

Die wichtigste Nachfragegruppe sind Nachfrage in den kommenden Monaten

weiterhin Handelsunternehmen, die steigen wird. Vor allem Nutzer aus dem

durch den erhöhten Bedarf aus dem Be- Bereich E-Commerce werden zukünftig

reich E-Commerce auch zukünftig hohe mehr Fläche nachfragen. Die Bauvor

Flächenumsätze generieren werden. haben sind auf lange Sicht nicht ausrei-

chend, um die zusätzliche Nachfrage zu

bedienen. Es wird erwartet, dass im

Mieten

kommenden Jahr die Mieten im Zuge des

Aufgrund einiger Projektentwicklungen steigenden Bedarfs ebenfalls geringfügig

in der Region nahm der Druck auf die steigen werden. Ferner wird für das

Marktmieten in den letzten 12 Monaten ab, laufende Jahr ein Flächenumsatz unter

sodass sowohl die Spitzen- als auch die dem Niveau des Jahres 2020 erwartet.

Durchschnittsmiete im Vergleich zum

Vorjahr konstant geblieben sind. Aktuell

werden Neubauflächen in der Spitze für

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

7

6,50 6,50 6,50

6,40 6,50 6,50 6,50

Transport & 6,30

6,40

Logistik 21 %

Transport & 6,30

Logistik 21 %

6

Produktion & 6

Fertigung 16 %

Produktion &

Fertigung 16 %

Handels- 5,40 5,40

unternehmen 47 %

Handels- 5 5,20 5,20 5,20 5,40 5,40

unternehmen 47 % 5 5,20 5,20 5,20

Sonstiges 16 %

Sonstiges 16 %

4

4

2016 2017 2018 2019 2020

2016 2017 2018 2019 2020

Spitzenmiete Durchschnittsmiete

Spitzenmiete Durchschnittsmiete20

Industrie- und Logistikmärkte im Überblick | Colliers International

Hamburg | 2020 / 2021

HAMBURG

FAST FACTS

2020 2019 Veränderung

Flächenumsatz 482.300 332.500 45 %

Vermietungsumsatz 237.200 268.300 – 12 %

Anzahl Abschlüsse 93 70 33 %

Spitzenmiete* 6,50 6,30 3%

Durchschnittsmiete 5,00 5,00 0%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

23 Quickborn Bargteheide 21

Flächenumsatz nach Lage

7 Norderstedt Lage Fläche in m2 Anteil

Tornesch

6 Tangstedt Ahrensburg

1 Stadt West 8.800 2%

Langenhorn

Pinneberg 7

Ellerbek Schnelsen

Rellingen

2 Stadt Nord-West 15.600 3%

2 3 Siek

Halstenbek

Niendorf Ohlsdorf 3 Stadt Nord-Ost 38.300 8%

Rahlstedt Braak

Schenefeld Eidelstedt Stapelfeld

Wedel

Lurup

4 Stadt Ost 53.900 11 %

Stellingen

Rissen Barmbek Barsbüttel Witzhave

1

24

5 Stadt Süd 99.500 21 %

Glinde

Hamburg

Billbrook

Oststeinbek 6 Umland Nord-West 113.900 24 %

Waltershof Steinwerder 8 Aumühle

Moorfleet

GVZ

Willhelmsburg

255

25

7 Umland Nord-Ost 7.900 2%

Billwerder

Moorburg

5

Buxtehude

253 Allermöhe

8 Umland Ost 72.200 15 %

Hausbruch Harburg

Neu Wulmstorf 4

9 Umland Süd-Ost 9.000 2%

1 Geesthacht

261 10 Umland Süd-West 63.200 12 %

10

Hittfeld

Gesamt 482.300 100 %

Stelle 9 Winsen (Luhe)

Hollenstedt 39

Wenzendorf

7

Buchholz in

der Nordheide21

VERMIETUNG

Industrie- und Logistikmärkte im Überblick | Colliers International

Hamburg | 2020 / 2021

Flächenumsatz tendsten Abschlüsse waren die Anmie-

tung des Logistikdienstleisters Spedition

Der Industrie- und Logistikimmobilien-

Mickeleit GmbH für eine 28.400 m² große

markt Hamburg verzeichnete mit rund

Bestandsfläche im Teilmarkt Stadt Süd

482.300 m² einen überdurchschnittlichen

sowie der Vermietungsabschluss vom

Flächenumsatz und konnte sowohl das

E-Commerce-Händler MH Handel GmbH,

Vorjahresergebnis um rund 45 % als auch

der im Teilmarkt Umland Süd-West einen

den Dreijahresdurchschnitt um rund 13 %

Vertrag für eine 14.500 m² große Be-

übertreffen. Das überdurchschnittliche

standsfläche unterzeichnete. Darüber

Ergebnis kann nicht darüber hinwegtäu-

hinaus fand in der Region Hamburg die

schen, dass der Flächenmangel in der

deutschlandweit größte Eigennutzer-

Region Hamburg weiterhin ein limitieren-

Neubauentwicklung des Jahres statt:

der Faktor ist und seit 2016 für einen

das Neubau-Logistikobjekt von REWE mit

rückläufigen Trend bei den Flächenum-

rund 86.500 m² in Henstedt-Ulzburg.

sätzen sorgt. Im vergangenen Jahr konnte

die Region vor allem von der Vielzahl der

Eigennutzer-Neubauentwicklungen Angebot und Nachfrage

profitieren, die für die Hälfte des Flächen-

Trotz der aktuellen Covid-19-Pandemie

umsatzes verantwortlich waren. Ab

blieb die Nachfrage nach bedarfsgerech-

züglich der Eigennutzer wurde eine Ver-

ten Logistikflächen in der Region wei

mietungsleistung von rund 237.200 m²

testgehend stabil. Für mittelfristigen

generiert. Im Vergleich zum Vorjahr lag

Flächennachschub können fünf Neubau-

der Vermietungsumsatz rund 12 % unter

entwicklungen in der Hamburger Metro-

dem Vorjahrsergebnis. Die Umsatz

polregion sorgen, deren Mietflächen dem

rückgänge sind vor allem auf das Aus

Markt ab Mitte bis Ende des Jahres 2021

bleiben von Großabschlüssen ab

zur Verfügung stehen werden. Hierbei

10.000 m² zurückzuführen. Die bedeu-

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

800 Flächensegment in m2 Fläche in m2 Anteil

700 668,8 bis 500 2.200 0%

501 – 1.000 15.300 3%

600

484,6 482,3 1.001 – 3.000 61.100 13 %

500 460,9

3.001 – 5.000 51.300 11 %

400 332,5 5.001 – 10.000 97.900 20 %

300 ab 10.001 254.500 53 %

200 Gesamt 482.300 100 %

100

0

2016 2017 2018 2019 2020

Gesamtwert Mittelwert 2016 – 202022

handelt es sich um zwei Projekte im Ham- stieg die Spitzenmiete geringfügig im

burger Hafen und jeweils eins nördlich, Verlauf der letzten 12 Monate um 3 % an.

Hamburg | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

östlich und südlich des Hamburger Stadt- Die Durchschnittsmiete zeigte sich

zentrums. Insgesamt konnte eine Ver- dagegen unberührt von den Unsicher

schiebung der Nachfrage innerhalb der heiten auf dem Markt und blieb stabil bei

Nutzerbranchen festgestellt werden. 5,00 €/m².

In den vergangenen Jahren generierten

insbesondere Nutzer der Branche Trans-

Ausblick

port & Logistik den größten Anteil am

Flächenumsatz. Im Jahr 2020 entfiel der Trotz des positiven Gesamtergebnisses

Löwenanteil des Flächenumsatzes mit für das Jahr 2020 ist das Angebot in der

rund 48 % auf Handelsunternehmen, die – Region Hamburg knapp bei einer gleich-

befeuert durch die aktuelle Pandemie – zeitig hohen Nachfrage. Die für 2021

eine erhöhte Nachfrage verzeichnen. Die geplanten Bauvorhanden werden die An-

mehrwöchigen Lockdowns und Grenz- gebotssituation in der Region verbessern

sperrungen wirkten sich negativ auf die und für Flächennachschub sorgen. Zum

Nachfrage aus dem Bereich Transport & Jahresende konnte eine Erholung der

Logistik aus, sodass ihr Anteil um 24 Pro- Umschlagszahlen im Hamburger Hafen

zentpunkte auf 27 % zurückging. registriert werden. Diese wird sich posi-

tiv auf die Nachfrage aus dem Bereich

Transport & Logistik auswirken und so

Mieten

den Druck auf dem Markt geringfügig

Während sich die aktuelle Pandemie wie erhöhen. Die weitere Vorgehensweise

ein Katalysator auf die Nachfrage aus dem der Politik in Bezug auf die Pandemie

Bereich E-Commerce auswirkte und die- wird die Nachfrage auf dem Logistikmarkt

se schlagartig an allen TOP 8 Standorten Hamburg auch 2021 prägen.

stieg, bremste die Pandemie am Standort

Hamburg vor allem die Nutzergruppe

Transport & Logistik. Aufgrund dessen

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

Transport & 7

6,50

Logistik 27 %

Transport & 6,30 6,50

Logistik 27 % 6,30

6,00

Handels-

unternehmen 48 % 6 5,80 5,80 6,00

Handels-

unternehmen 48 % 6 5,80 5,80

Produktion &

Fertigung 9%

Produktion &

Fertigung 9 % 5

5 5,00 5,00

Sonstiges 16 % 4,85 4,85 5,00 5,00

4,75

Sonstiges 16 % 4,85 4,85

4,75

4

4

2016 2017 2018 2019 2020

2016 2017 2018 2019 2020

Spitzenmiete Durchschnittsmiete

Spitzenmiete DurchschnittsmieteKÖLN 23

Industrie- und Logistikmärkte im Überblick | Colliers International

Köln | 2020 / 2021

FAST FACTS

2020 2019 Veränderung

Flächenumsatz 302.300 192.300 57 %

Vermietungsumsatz 252.800 181.000 40 %

Anzahl Abschlüsse 64 47 36 %

Spitzenmiete* 5,85 5,80 1%

Durchschnittsmiete 4,80 4,50 7%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

46 Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

46

59

540

57

1 Köln 155.700 52 %

542

3 2 Leverkusen 0 0%

2

3 Bergisch Gladbach 1.500 0%

44

15

12 Leverkusen 4 Rösrath 0 0%

Bedburg Pulheim Bergisch

61

Gladbach 5 Flughafenumfeld Köln/Bonn 500 0%

14 3

Bergheim

1 6 Troisdorf 20.200 7%

1 4

Köln 7 Niederkassel 1.300 0%

11

Frechen 559

4 8 Wesseling 6.000 2%

4

Rösrath

13 Kerpen

10

GVZ 9 Brühl 0 0%

Hürth

Flughafen Köln/Bonn

555

10 Hürth 4.700 2%

Brühl 5

Düren

9 8 Niederkassel

6

11 Frechen 20.600 7%

535 Wesseling 7 Troisdorf

12 Pulheim 8.100 3%

560

13 Kerpen 17.300 6%

59

14 Bergheim 4.100 1%

Bonn

61

562 3 15 Bedburg 62.300 20 %

Euskirchen 565 Gesamt 302.300 100 %24

VERMIETUNG

Köln | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

Flächenumsatz der Abschlüsse wider, die im Vergleich

zum Vorjahr nochmals um 36 % zulegte.

Der Kölner Markt beendet das Jahr mit

einem gesamten Flächenumsatz von

302.300 m² und liegt damit satte 57 % Angebot und Nachfrage

über dem Vorjahreswert und 50 % über

Einen Aufschwung erfuhr Köln vor allem in

dem langjährigen Mittel. Auch in der

der zweiten Jahreshälfte dank einiger grö-

reinen Vermietungsleistung übersteigt

ßerer Abschlüsse. In diesem Zeitraum

der Markt das Ergebnis aus dem Vorjahr

wurden fast zwei Drittel aller Abschlüsse

deutlich (+ 40 %). Das überdurchschnitt

registriert, die sich auf einen starken Um-

liche Ergebnis kann vor allem auf die

satz von rund 241.200 m² summierten und

sehr starke zweite Jahreshälfte zurück-

etwa dem gesamten Jahresumsatz aus

geführt werden. Im Vergleich zu den

2018 entsprechen. Hierunter zählen auch

TOP 8 Standorten zeigte sich Köln beson-

die beiden größten Mietvertragsabschlüs-

ders robust und konnte nicht nur seine

se der Region. Ein E-Commerce-Unterneh-

Flächenumsätze von Quartal zu Quartal

men mietete rund 41.000 m² Neubaufläche

steigern, sondern auch zum Jahresende

im Stadtgebiet an und sorgte so für einen

einen überdurchschnittlichen Flächen-

Aufschub in der Vermietungsleistung.

umsatz generieren. Von einem Ausbrem-

sen der Marktaktivitäten im Rahmen der

Neben der höheren Vermietungsleistung

Covid-19-Krise kann nicht gesprochen

zeigten sich auch Eigennutzer weitaus

werden. Die Region gehörte vielmehr zu

aktiver, sodass diese ihren Anteil am Flä-

den Standorten, die am stärksten vom

chenumsatz auf rund 16 % erhöhten.

Anstieg des Onlinehandels und den zu-

Hierzu trug das Bauvorhaben des Mode-

nehmenden logistischen Aktivitäten pro-

händlers Peek und Cloppenburg bzw.

fitierten. Das spiegelt sich in der Anzahl

dessen Tochtergesellschaft Mode Logis-

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

350 Flächensegment in m2 Fläche in m2 Anteil

302,3

bis 500 700 0%

300

248,1 501 – 1.000 12.900 4%

250

1.001 – 3.000 34.900 12 %

199,4 198,2 192,3

200 3.001 – 5.000 23.200 8%

5.001 – 10.000 77.300 25 %

150

ab 10.001 153.300 51 %

100

Gesamt 302.300 100 %

50

0

2016 2017 2018 2019 2020

Gesamtwert Mittelwert 2016 – 202025

tik in Bedburg mit rund 45.000 m² Fläche den linksrheinischen Teilmärkten aufge-

wesentlich bei. Es konnte ein Anstieg der rufen und liegt im bundesweiten Ver-

Industrie- und Logistikmärkte im Überblick | Colliers International

Köln | 2020 / 2021

Neubauaktivitäten von Projektentwick- gleich auf einem moderaten Niveau, so-

lern und vor allem von regionalen Eigen- dass der Markt aufgrund seiner

tümern und Investoren festgestellt wer- Preisstruktur mehr und mehr Investoren

den. Übrig gebliebene Flächenreserven und Projektentwickler anzieht. Aufgrund

werden spekulativ bebaut. Altbestände der hohen Nachfrage im kleinteiligen und

werden revitalisiert oder abgerissen und mittleren Segment, welche vorwiegend

neu entwickelt. Dies findet in allen Teilen durch den Bestand abgedeckt wird,

der Metropolregion Kölns statt, wie bei- zeigte sich im Laufe des Jahres ebenso

spielsweise aktuell in Kerpen. Hier ent- eine Erhöhung der Durchschnittsmiete

steht der knapp 7.000 m² große Aurelis von 4,50 €/m² auf 4,80 €/m².

Unternehmer-Park, der aus drei Bauab-

schnitten besteht und final im Frühjahr

Ausblick

2021 fertiggestellt werden soll. Ebenfalls

in der Pipeline ist das geplante „Log Pla- Der Kölner Markt, der überwiegend durch

za Colonia II“ von Alcaro Invest mit über den Handel und E-Commerce geprägt ist,

12.000 m² Mietfläche im rechtsrheini- zeigt sich als einer der Profiteure der

schen Köln-Poll sowie die Erweiterung Krise. Kein anderer Markt konnte seinen

des Segro-City Parks in Köln-Bickendorf Flächenumsatz in den letzten Monaten

(17.400 m²). nochmals so hochfahren wie die rheini-

sche Metropole. Aufgrund der nachhaltig

positiven Entwicklung in den Bereichen

Mieten

E-Commerce und Food Logistics ist zu

Aufgrund des derzeitigen Nachfrage- erwarten, dass die Region auch in den

schubs konnte ein leichter Anstieg der nächsten Monaten ihre noch übrig geblie-

Spitzenmiete von 5 Cent auf aktuell benen Flächenkapazitäten hochfahren

5,85 €/m² verzeichnet werden. Diese wird und die Neubauaktivität auf einem

wird vorwiegend in Köln selbst und in bestmöglichen Niveau verbleibt.

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

6 5,80 5,85

6 5,80 5,85

5,50

Transport &

Logistik 28 % 5,50

Transport & 5,20 5,20

Logistik 28 % 5,20 5,20

Handels- 5

unternehmen 52 %

Handels- 5

unternehmen 52 %

4,80

Produktion & 4,80

Fertigung 6% 4,50 4,50

Produktion &

Fertigung 6 % 4,50 4,50

4 4,20 4,20

4 4,20 4,20

Sonstiges 14 %

Sonstiges 14 %

3

3

2016 2017 2018 2019 2020

2016 2017 2018 2019 2020

Spitzenmiete Durchschnittsmiete

Spitzenmiete Durchschnittsmiete26

Industrie- und Logistikmärkte im Überblick | Colliers International

Leipzig | 2020 / 2021

LEIPZIG

FAST FACTS

2020 2019 Veränderung

Flächenumsatz 469.200 346.700 35 %

Vermietungsumsatz 292.100 166.000 76 %

Anzahl Abschlüsse 38 32 19 %

Spitzenmiete* 4,60 4,60 0%

Durchschnittsmiete 3,80 3,70 3%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Magdeburg

Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

1 Leipzig 168.800 36 %

5

Dessau-Roßlau

2 Landkreis Leipzig 16.600 3%

Stadt Wittenberg

4 3 Nordsachsen 31.400 7%

6

Anhalt-Bitterfeld 4 Wittenberg 0 0%

9

5 Dessau-Roßlau 18.000 4%

14

3

Nordsachsen

6 Anhalt-Bitterfeld 38.500 8%

Halle (Saale)

7 Stadt

7 Halle (Saale) 37.000 8%

143

GVZ

Saalekreis 1 8 Saalekreis 158.900 34 %

38 Leipzig

8 9

14

Gesamt 469.200 100 %

38

Landkreis Leipzig

2

7227

VERMIETUNG

Industrie- und Logistikmärkte im Überblick | Colliers International

Leipzig | 2020 / 2021

Flächenumsatz Angebot und Nachfrage

2020 erreichte der Leipziger Markt einen Anders als in den übrigen TOP 8 Märkten

Flächenumsatz von insgesamt rund wurde in Leipzig der überwiegende Teil

469.200 m² und übertrifft das Ergebnis der großvolumigen Abschlüsse, wie auch

aus dem Vorjahr um 35 %. Weitaus stärker der Deal von Relaxdays, in der ersten Jah-

zeigte sich die reine Vermietungsleistung, reshälfte unterzeichnet. Aufgrund der

die sogar um 76 % auf 292.100 m² anstieg. vielen Großansiedlungen und Projektie-

Mit Blick auf die letzten Jahre stellt der rungen in den letzten Jahren wird die

Flächenumsatz das bislang höchste je ge- Grundstücksverfügbarkeit in der Region

messene Ergebnis dar und übertrifft überschaubarer. Entwicklungsgrundstü-

ebenso den 5-Jahres-Durchschnitt deut- cke ab 50.000 m² sind vor allem in Leipzig

lich um 75 %. Allen voran sorgten Ab- selbst und in den nachgefragten Nachbar-

schlüsse über 10.000 m² für das außeror- gemeinden derzeit nicht verfügbar. Inves-

dentlich starke Ergebnis, die etwa 83 % toren und Nutzer müssen sich für Flä-

bzw. 391.100 m² des Umsatzes ausmach- chenreserven dieser Größenordnung

ten. 15 Abschlüsse überschritten die zunehmend weiter außerhalb umsehen,

10.000 m²-Grenze, davon wiederum neun werden da aber durchaus noch fündig.

Deals, die eine Flächengröße über Die modernen Neubauentwicklungen vor

20.000 m² aufwiesen. Der mit Abstand Ort unterstreichen zudem die hohen

größte Abschluss erfolgte durch den Anforderungen der Nutzer an die Immobi-

Onlinehändler Relaxdays nahe des Flug- lie. Die Gestaltung von Büro- und Sozial-

hafens Leipzig/Halle, der insgesamt flächen als auch der Grünanlagen spielt

rund 75.000 m² Logistikfläche im Segro dabei eine immer größere Rolle. Neben

Logistics Park Leipzig Airport anmietete. einer regen Bautätigkeit zeigte sich der

Markt äußerst unbeeindruckt von der

Covid-19-Pandemie und der daraus resul-

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

500 469,2 Flächensegment in m2 Fläche in m2 Anteil

bis 500 0 0%

400 501 – 1.000 2.200 0%

343,7 346,7

1.001 – 3.000 18.300 4%

300 279,0

3.001 – 5.000 18.300 4%

5.001 – 10.000 39.300 9%

200

ab 10.001 391.100 83 %

116,0

Gesamt 469.200 100 %

100

0

2016 2017 2018 2019 2020

Gesamtwert Mittelwert 2016 – 202028

tierenden Turbulenzen in einigen Wirt- Aufgrund seines vergleichsweise günsti-

schaftsbereichen, zumal die Pandemie gen Preisniveaus werden immer mehr

Leipzig | 2020 / 2021

Industrie- und Logistikmärkte im Überblick | Colliers International

dafür sorgte, dass der Onlinehandel einen Marktakteure von den attraktiven Gege-

spürbaren Nachfrageschub erfuhr und benheiten der Region angezogen.

Handelsunternehmen in der Region ihren

Flächenumsatz im Vergleich zum Vorjahr

Ausblick

fast verdreifachten (143.800 m²). Den-

noch blieben Nutzer aus dem Bereich Aufgrund der zentralen Lage innerhalb

Produktion und Fertigung wie auch schon Deutschlands und der aktuellen Markt-

im Vorjahr die stärkste Nachfragegruppe konditionen profitiert der Standort erneut

(173.100 m² bzw. 37 %). Hierzu trug we- von einer gesunden Nachfrage und einer

sentlich die Erweiterung des Porsche- lebhaften Neubauaktivität, die jedoch

Werks in Leipzig bei, wo eine neue, circa aufgrund des limitierten Grundstücks-

75.000 m² große Halle für den Karosse- und Entwicklungsangebots, insbesondere

riebau errichtet wurde. auf der „grünen Wiese“ und in den logisti-

schen Hotspots, überschaubarer wird.

Das könnte zum einen den Druck auf die

Mieten

Grundstückspreise und Mieten erhöhen,

Aufgrund des vergleichsweise hohen Flä- zum anderen eine zunehmende Verlage-

chenangebots im Neubaubereich zeigte rung in die Peripherie in Gang setzen.

sich die Spitzenmiete für Logistikflächen Derzeitige Projektierungen, die sowohl

ab einer Größe von 3.000 m² weiterhin weiteren Flächenumsatz für das laufende

stabil auf dem Niveau des Vorjahres Jahr ankündigen, als auch die starke

(4,60 €/m²). Diese wird überwiegend in Nachfrage aus dem Bereich E-Commerce

den am stärksten nachgefragten Berei- und Handel könnten dafür sorgen, dass

chen Leipzig Stadtgebiet und im Flug der Fünfjahresdurchschnitt der Region

hafenumfeld Leipzig/Halle aufgerufen. übertroffen wird.

Die Durchschnittsmiete erhöhte

sich leicht um 10 Cent auf 3,80 €/m².

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

5

5 4,60 4,60 4,60

4,50 4,50 4,60 4,60 4,60

Transport & 4,50 4,50

Logistik 27 %

Transport &

Logistik 27 %

Produktion & 4

Fertigung 37 %

Produktion & 4

Fertigung 37 % 3,80

3,70 3,70 3,80

Handels- 3,50 3,50 3,70 3,70

unternehmen 31 %

Handels- 3,50 3,50

unternehmen 31 % 3

Sonstiges 5 % 3

Sonstiges 5 %

2

2

2016 2017 2018 2019 2020

2016 2017 2018 2019 2020

Spitzenmiete Durchschnittsmiete

Spitzenmiete DurchschnittsmieteSie können auch lesen