BERICHT DEUTSCHLAND MARKT - INDUSTRIE- UND LOGISTIKMÄRKTE IM ÜBERBLICK - COLLIERS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DEUTSCHLAND MARKT BERICHT INDUSTRIE- UND LOGISTIKMÄRKTE IM ÜBERBLICK 2019 / 2020

KEIN LAND IN SICHT

Befeuert durch die anhaltend hohe Nach- lin (+ 12 %), München (+ 13 %) und Leipzig

frage auf dem deutschen Investmentmarkt (+ 1 %) konnten ihren Flächenumsatz im

für Gewerbeimmobilien und die niedrige Vergleich zum Vorjahr steigern, während

Zinslage verzeichneten Industrie- und andere Märkte wie Hamburg (– 31 %),

Logistikimmobilien auch im Jahr 2019 eine Düsseldorf (– 31 %) und Stuttgart (– 43 %)

sehr gute Performance und waren – nach aufgrund fehlender Großabschlüsse

Büro und Einzelhandel – erneut die dritt- einknickten. Entwicklungsfähiges Land

stärkste Assetklasse in Deutschland. für die Generierung von Neubauflächen

Insgesamt wurden über das Jahr verteilt ist in den Kernmärkten derzeit rar – und

Peter Kunz FRICS 6,6 Mrd. € in deutsche Industrie- und das Angebot wird zukünftig auch begrenzt

HEAD OF INDUSTRIAL Logistikimmobilien investiert. Dies ent- bleiben. Die allgemeine Situation auf

& LOGISTICS EMEA spricht zwar einem Rückgang im Ver- dem Markt befeuert folglich die vorzeitige

peter.kunz@colliers.com gleich zum Vorjahr, ist aber dem aktuellen Sicherung von Grundstücken, spekula

Mangel an Produkten auf dem Markt ge- tives Bauen und die Revitalisierung bereits

schuldet. Internationale Anleger waren bestehender Industriegrundstücke. Gleich-

auch 2019 wieder sehr angetan von deut- zeitig wird der Suchradius der N

utzer

schen Logistikimmobilien und trugen und Projektentwickler flexibler, sodass

rund 60 % zu dem Jahresendergebnis bei. auch andere Logistikregionen mit einem

Hierzu zählt auch die größte Logistik- breiteren und kostengünstigeren Flächen-

transaktion des Jahres, der Erwerb des angebot in Frage kommen.

Maximus-Portfolios: Der Staatsfonds

von Singapur (GIC) erwarb Ende des In Folge der weiterhin wirtschaftlich

Jahres das 28 Immobilien umfassende, stabilen Rahmenbedingungen in Deutsch-

paneuropäische Portfolio. Nationale land und des anhaltenden Booms im

Anleger investierten 2019 wieder ver- Bereich E

-Commerce wird die Nachfrage

mehrt in Light-Industrial-Objekte und nach Logistikobjekten weiterhin hoch

investierten etwa ein Drittel ihres Gesamt- bleiben. Aufgrund der steigenden Grund-

volumens. stücks- und Baukosten bleibt es für

Projektentwickler von hoher Bedeutung,

Trotz der hohen Investitionen mangelt es sich frühzeitig geeignete Grundstücke

auf dem Markt immer noch an erstklassi- zu sichern, um ihre Projektpipeline zu

gen Core-Immobilien. Aufgrund der füllen. Insgesamt werden zukünftig

Grundstücksengpässe in den acht größten auch die kleineren Logistikregionen der

Industrie- und Logistikmärkten werden die B- und C-Städte und Standorte im erwei

Neubauentwicklungen, die auch für weite- terten Umfeld der großen Logistikre

ren Flächennachschub verantwortlich gionen von der aktuellen Marktlage pro

sind, überschaubar bleiben. Dies machte fitieren und eine erhöhte Nachfrage

sich besonders 2019 in den jeweiligen erfahren.

Flächenumsätzen bemerkbar: Insgesamt

nahm der gesamte Flächenumsatz der

TOP 8-Regionen im Vergleich zum Vorjahr

um 18 % ab. Lediglich die drei Märkte Ber-

3

INHALT

Industrie- und Logistikmärkte im Überblick | Colliers International

INHALT | 2019 / 2020

Logistikstandort Deutschland 4

Logistikregionen in Deutschland 5

Marktdaten im Überblick 6

Vermietungsmarkt

Deutschland Vermietung 8

Berlin / Brandenburg 11

Düsseldorf 14

Frankfurt/Rhein-Main 17

Hamburg 20

Köln 23

Leipzig 26

München 29

Stuttgart 32

Investment 35

Glossar 38

Kontakte / Standorte 39

4

LOGISTIKSTANDORT

DEUTSCHLAND

Logistikstandort Deutschland | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

Deutschland zählt aufgrund seiner zent- Trotz der steigenden Neubautätigkeit kann

ralen Lage inmitten Europas, seiner her- der errechnete jährliche Bedarf an zu-

ausragenden Infrastruktur, der hohen sätzlichen Logistikflächen kaum ausge

technologischen Standards und der ho- glichen werden. Aufgrund dessen sind

hen Qualität der Immobilien zu den attrak- Entwickler und Nutzer gezwungen, in die

tivsten Logistikmärkten weltweit. Die Peripherie der großen Ballungsräume

Logistik ist in Deutschland der größte auszuweichen.

Wirtschaftsbereich nach der Automobil-

wirtschaft und dem Handel. Im Jahr 2019 Das weiterhin anhaltende Wirtschafts-

wurde ein Umsatz von rund 279 Milliarden wachstum und der hohe Konsum in

Euro generiert. Des Weiteren hat sich die Deutschland werden die Nachfrage nach

Logistik zu der drittstärksten Assetklasse geeigneten Logistikflächen weiter ankur-

auf dem deutschen Immobilien-Invest- beln. Aufgrund des niedrigen Zinsniveaus

mentmarkt entwickelt. Die Branche be- und des hohen Anlagedrucks steigt das

schäftigt knapp über 3 Millionen Arbeits- Interesse der Investoren an Logistikim-

kräfte und hat trotz der positiven Zahlen mobilien. Zukünftig werden die kleineren

mit großen Herausforderungen zu Logistikregionen von dem Flächeneng-

kämpfen. pass und dem daraus resultierenden

Anstieg der Grundstücks- und Baukosten

Besonders der Flächen- und Arbeitskräf- in den Top-Märkten profitieren, die ein

temangel hemmt das Wachstum. Bei vergleichsweise moderates Preisniveau

Ansiedlungsentscheidungen rücken so- verzeichnen und bessere Ansiedlungs-

wohl die Verfügbarkeit von Arbeitskräften möglichkeiten aufweisen.

als auch die erzielbaren Gewerbesteuer-

einnahmen zunehmend in den Fokus.

Megatrends wie der E-Commerce und

Same-Day-Delivery verstärken zuneh-

mend die Nachfrage nach geeigneten

Core-Produkten in den Ballungsräumen.

LOGISTIKREGIONEN 5

IN DEUTSCHLAND

Industrie- und Logistikmärkte im Überblick | Colliers International

Logistikregionen in Deutschland | 2019 / 2020

23 21

Rostock

20

19

Hamburg

Bremerhaven

6,30

28

Bremen 4,95

24

39 300

11

4,70 27

3,60

Berlin

60

Hannover Wolfsburg

1 6,10

Braunschweig

4,70 30 2

5,10 5,10

5,50 31 Osnabrück Magdeburg 13

4,15 4,20 220

4,30 Münster 395

43 100 95 14

110 15

33

Dortmund

Duisburg

38 Leipzig

Mönchen- 52 Düsseldorf Kassel / Bad Hersfeld

gladbach 4,60

Dresden

5,75

4,50 Erfurt 3,70 72

4,50

Köln 4,75

49

45 3,70 4

80

17

4,30

6,50

3,60 5,80 220

75

Gießen485 5,40

3,10

Zwickau

80 4,50

60 Spitzenmiete (€ / m²/mtl.)

4,20 330

180

71 ∅ Miete (€ / m²/mtl.)

66 9

60

48

5,40 3,50 Frankfurt 73

Grundstückspreis (€ / m²)

4,50 75 70

Trier Aschaffenburg D E F I N I T IO N

160 67 Würzburg

3 93 Spitzenmietpreis für Logistikflächen:

63

Mannheim Nürnberg

> 3.000 m² der neuesten Generation

(> 10 m UKB, 2 – 3 Andocktore / 1.000 m²,

Sprinkleranlage, Büroflächenanteil < 10 %)

Saarbrücken 62

65 5,00

in sehr guter Lage

6

Regensburg

4,35 Karlsruhe 4,50

Durchschnittsmietpreis für

Logistikflächen:

7

230 > 3.000 m² mit multifunktionaler Nutzung

3,30 5,70 8

Stuttgart (> 7 m UKB, 1 – 2 Andocktore / 1.000 m²,

92 geringer Büroflächenanteil) in verkehrs

85

4,80

Ingolstadt günstiger Lage

6,50

200 Ulm / Neu-Ulm Grundstückspreis:

81

5,20

nbebaute, erschlossene GE / GI-Grund

u

94 stücke > 20.000 m², weitestgehend eben

4,75

5 300 München und rechteckig, keine/geringe Einschrän

kungen der Nutzung

3,90

7,15 Stand: Januar 2020

130 95

96 6,70

Flughafen

Augsburg 400

Güterverkehrszentrum

5,70

Hafen

4,50

125

6

Industrie- und Logistikmärkte im Überblick | Colliers International

Marktdaten im Überblick | 2019 / 2020

MARKTDATEN IM ÜBERBLICK

Standortinformationen

Deutschland Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München Stuttgart

Einwohnerzahl in 1.000 83.019 3.645 619 753 1.841 1.086 588 1.472 635

Sozialversicherungspflichtig 33.407 1.528 424 602 996 583 273 897 426

Beschäftigte in 1.000

Arbeitslosenquote in % 4,9 7,6 6,5 4,9 5,9 7,4 6,1 3,4 3,9

Verfügbares Einkommen / Kopf in € 24.000 22.220 28.742 27.138 25.720 25.806 21.545 30.478 27.314

Quellen: Statistisches Bundesamt, Statistische Landesämter, Bundesagentur für Arbeit, Nexiga GmbH

Industrie & Logistik Vermietung

Gesamt Berlin / Düsseldorf Frankfurt / Hamburg Köln Leipzig München Stuttgart

TOP 8 Brandenburg Rhein-Main

Flächenumsatz 2019 in m² 2.429.900 474.900 217.900 467.200 332.500 192.300 346.700 227.000 171.400

Veränderung ggü. Vorjahr in % – 18 % 12 % – 31 % – 28 % – 31 % – 22 % 1% 13 % – 43 %

Vermietungsumsatz 2019 in m² 1.931.600 451.800 117.100 414.400 268.300 181.000 166.000 202.500 130.500

Veränderung ggü. Vorjahr in % – 24 % 40 % – 60 % – 26 % – 32 % – 23 % – 40 % 1% – 49 %

Prognose Flächenumsatz

bis Ende 2020

Anzahl Abschlüsse 620 151 70 72 70 47 32 95 83

Durchschnittliche Flächen in m² 4.730 3.145 3.112 6.580 4.750 3.738 11.005 2.389 3.117

Stärkste Branche

Spitzenmiete in € / m² 6,10 5,75 6,50 6,30 5,80 4,60 7,15 6,50

Prognose bis Ende 2020

Durchschnittsmiete in € / m² 5,10 4,75 5,40 5,00 4,50 3,70 6,70 5,20

Prognose bis Ende 2020

Handel Produktion & Fertigung Transport & Logistik

7

Industrie- und Logistikmärkte im Überblick | Colliers International

Marktdaten im Überblick | 2019 / 2020

Industrie & Logistik Investment – TOP 8*

Gesamt TOP 8 Berlin Düsseldorf Frankfurt Hamburg Köln Leipzig München Stuttgart

Transaktionsvolumen 2019 2.518 414 413 493 267 129 190 493 119

in Mio. €

Veränderung gegenüber Vorjahr 1% – 36 % 0% –2% 6% – 37 % 692 % 114 % – 45 %

in %

Prognose bis Ende 2020

* bezieht sich auf die für Logistik definierten Marktgebiete

Industrie & Logistik Investment – Deutschland

2014 2015 2016 2017 2018 2019

Transaktionsvolumen Gesamt in Mio. € 3.592 3.972 4.579 8.662 6.814 6.566

Veränderung gegenüber Vorjahr in % 57 11 15 89 – 21 –4

Anteil Industrie / Gewerbe in % 27 32 31 12 42 28

Anteil Lager / Logistik in % 73 68 69 88 58 72

Anteil am gesamtgewerblichen 9 7 9 15 11 9

Immobilienmarkt in %

Ausländische Investoren in % 62 53 38 65 47 60

Anteil Portfolioverkäufe in % 50 47 40 71 56 40

Größte Investorengruppe in % Offene Opportunity Vermögens Offene Vermögens Vermögens

Immobilien- Fonds / verwalter Immobilien- verwalter verwalter

fonds / Private Equity (Asset- und fonds / (Asset- und (Asset- und

Spezialfonds Fonds Fondsmanager) Spezialfonds Fondsmanager) Fondsmanager)

33 22 30 33 45 40

Größte Verkäufergruppe in % Projekt Projekt- Projekt Vermögens Projekt Vermögens

entwickler / entwickler / entwickler / verwalter entwickler / verwalter

Bauträger Bauträger Bauträger (Asset- und Bauträger (Asset- und

Fondsmanager) Fondsmanager)

31 20 26 46 30 26

Brutto-Spitzenrendite für Class-A- 6,40 5,97 5,50 4,65 4,50 4,20

Immobilien in %

8

DEUTSCHLAND VERMIETUNG

Flächenumsatz (+ 12 %), München (+ 13 %) und Leipzig

(+ 1 %) eine anhaltende Dynamik dank eini-

Deutschland Vermietung | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

2019 wurden in den acht größten deut-

ger Großabschlüsse, die in den anderen

schen Zentren gut 2,4 Mio. m² Fläche ver-

Metropolen fehlten. 2019 wurden jedoch

mietet oder von Eigennutzern errichtet

mehr A

bschlüsse registriert als im Jahr

bzw. erworben. Im Vergleich zum Vorjahr

zuvor (insgesamt 620 Abschlüsse, + 9 %),

bedeutet dies für den Gesamtmarkt ein

was die konstant hohe Nachfrage bei

Minus von etwa 18 %. Betrachtet man die

Industrie- und Logistikflächen unter-

reine Vermietungsleistung (ca. 1,9 Mio. m²),

streicht, die sich in den unteren Flächen-

beträgt der Rückgang der vermieteten

segmenten bis 3.000 m² ausgeprägter

Fläche 24 % im Vergleich zum Vorjahr.

zeigte als im Vorjahr. Die größten Mietver-

Allerdings gab es eine starke regionale

tragsabschlüsse tätigten der Online-

Differenzierung innerhalb Deutschlands:

Möbelhändler Wayfair in Lich im nördli-

Während der Umsatz auf den Märkten Düs-

chen Rhein-Main-Gebiet (90.500 m²),

seldorf (– 31 %), Rhein-Main (– 28 %), Ham-

Amazon in Schönefeld südlich von Berlin

burg (– 31 %), Köln (– 22 %) und Stuttgart

(ca. 31.000 m²) sowie der Automobilkon-

(– 43 %) deutlich zurückging, und weitaus

zern BMW durch die Anmietung von rund

weniger Fläche für die Neuanmietung zur

32.000 m² in Vaterstetten (München).

Verfügung standen, verzeichneten Berlin

FAST FACTS TOP 8

2019 2018 Veränderung

Flächenumsatz 2.429.900 2.968.200 – 18 %

Vermietungsleistung 1.931.600 2.544.900 – 24 %

Eigennutzer in % 21 % 14 % – 18 %

Anzahl Abschlüsse 620 571 9%

Durchschnittliche Flächengröße 4.730 4.862 –3%

Grafik 1: Flächenumsatz in 1.000 m² Grafik 2: Flächenumsatz nach Größe in %

500

452 bis 500 0 %

414 501–1.000 4 %

400

1.001–3.000 16 %

300 268

202

200 181 181 3.001–5.000 14 %

166

130

117

101

100 64 5.001–10.000 23 %

53 41

23 25 ab 10.001 43 %

11

0

Berlin Frankfurt Köln München

Düsseldorf Hamburg Leipzig Stuttgart

Vermietung Eigennutzer

9

Angebot und Nachfrage Mieten

Industrie- und Logistikmärkte im Überblick | Colliers International

Deutschland Vermietung | 2019 / 2020

Die Nachfrage nach Industrie- und Logis- Die Spitzen- und Durchschnittsmieten

tikimmobilien ist weiterhin konstant hoch, in den Top-Standorten kletterten dank des

lässt aber – bedingt durch das Fehlen von geringen Angebots und der weiterhin

Grundstücken bzw. der steigenden Grund- hohen Nachfrage bis auf einige wenige

stückspreise – insbesondere im großvolu- Ausnahmen weiter nach oben. Die Spit-

migen Segment über 10.000 m² nach zenmiete betrug in Frankfurt am Main

(– 39 %). Hier gab es in den Märkten wie konstant 6,50 €/m². Hochpreisige Anmie-

Hamburg und Frankfurt deutliche Rück- tungen in Neubauten sorgten hier trotz

gänge, die jedoch von der Flächennach des geringeren Flächenumsatzes für ein

frage im Bereich bis 5.000 m² (+ 27 %) ab- im Vergleich zum Vorjahr stabiles Niveau.

gefangen wurden. Zudem zeigt sich, dass In München betrug das Plus im Vergleich

Projektentwickler ihren Fokus nun ver- zum Vorjahr 2 %, was einer Spitzenmiete

stärkt auf Lagen setzen, die außerhalb der von 7,15 €/m² entspricht. Deutlich bergauf

TOP 8-Märkte liegen und sowohl preislich ging es aber vor allem in Berlin (6,10 €/m²,

als auch von der Grundstückskapazität + 7 %), Hamburg (6,30 €/m², + 5 %) und

sehr attraktiv erscheinen. In den TOP 8- Köln (5,80 €/m², + 5 %).

Märkten liegen die Vorvermietungsquoten

recht hoch, was weiterhin zum spekulati-

ven Bauen anregt. Hinzu kommt, dass Ent-

wickler sich vermehrt mit dem Thema

Brownfield-Entwicklung auseinanderset-

zen müssen, um das Flächenpotenzial aus-

schöpfen zu können.

Grafik 3: Flächenumsatz nach Nutzerbranche Grafik 4: Entwicklung der Spitzenmieten in € / m²

Anteil in %

8

Sonstiges 18 %

7

Transport &

Logistik 28 %

6

Produktion &

Fertigung 28 %

5

Handels-

unternehmen 26 %

4

2015 2016 2017 2018 2019

Berlin Düsseldorf Frankfurt Hamburg

Köln Leipzig München Stuttgart

10

Fazit und Prognose

Deutschland Vermietung | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

In Anbetracht der aktuellen Unsicher

heiten in der Automobilproduktion, der

weiterhin überschaubaren Entwicklungs-

möglichkeiten innerhalb der TOP 8-Re

gionen und der im Gegenzug wachsenden

Nachfrage nach Distributionsflächen für

City-Logistik-Zwecke dank dem anhalten-

den Boom im E-Commerce, gehen wir

aktuell von einem weiteren durchschnitt-

lichen Jahr für den Industrie- und Logis-

tikimmobilienmarkt innerhalb der TOP 8

aus. Diese Rahmenbedingungen lassen

erwarten, dass das Thema Brownfield

mehr Präsenz in den Top-Lagen erreicht,

sich gleichzeitig aber viele Unternehmen,

sofern es ihre Flexibilität zulässt, in ande-

ren nahegelegenen Märkten mit etwas

höherem F

lächenpotenzial umsehen.

Zu diesen Märkten gehören zentral und

infrastrukturell günstig gelegene Regionen

wie Kassel/Bad Hersfeld, das östliche

Ruhrgebiet (insbesondere Dortmund),

Hannover, die Rhein-Neckar-Region

sowie unter anderem Augsburg für Süd-

deutschland.

Grafik 5: Entwicklung der Durchschnittsmieten in € / m²

7

6

5

4

3

2015 2016 2017 2018 2019

Berlin Düsseldorf Frankfurt Hamburg

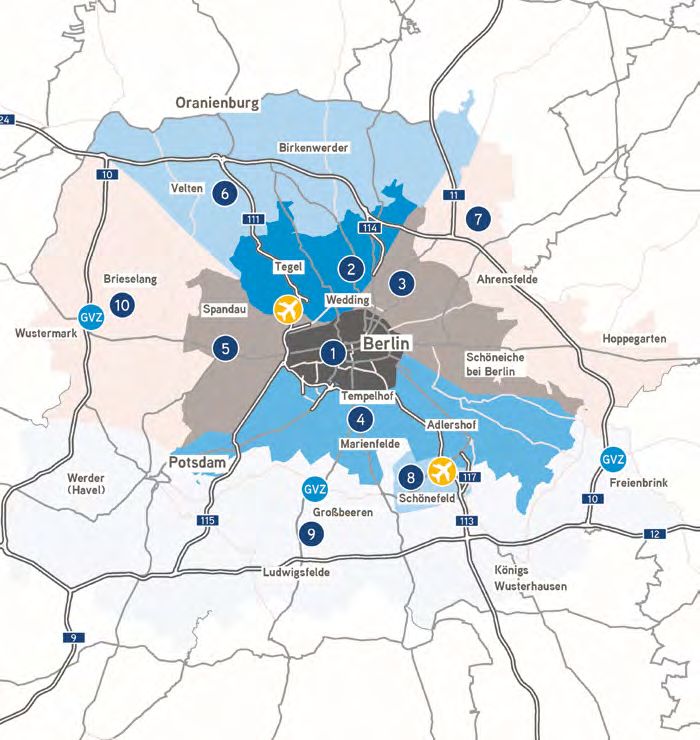

Köln Leipzig München StuttgartBERLIN / BRANDENBURG 11

Industrie- und Logistikmärkte im Überblick | Colliers International

Berlin / Brandenburg | 2019 / 2020

FAST FACTS

2019 2018 Veränderung

Flächenumsatz 474.900 422.500 12 %

Vermietungsumsatz 451.800 322.300 40 %

Anzahl Abschlüsse 151 102 48 %

Spitzenmiete* 6,10 5,70 7%

Durchschnittsmiete 5,10 5,00 2%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

1 Zentrum 15.100 3%

2 Stadt Nord 39.800 8%

3 Stadt Ost 35.200 8%

4 Stadt Süd 73.000 15 %

5 Stadt West 25.600 6%

6 Umland Nord 45.300 10 %

7 Umland Ost 14.200 3%

8 Flughafenumfeld BER 20.300 3%

9 Umland Süd 164.000 35 %

10 Umland West 42.400 9%

Gesamt 474.900 10012

VERMIETUNG

Berlin / Brandenburg | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

Flächenumsatz von Kühne & Nagel (ca. 15.500 m²) in

Oberkrämer bei O

ranienburg.

Der Berliner Industrie- und Logistikmarkt

verzeichnet einen Flächenumsatz von

rund 474.900 m² und übertrifft damit nicht Nachfrage und Angebot

nur das Vorjahr um 12 %, und sondern

Während im Vorjahr 2018 rund die Hälfte

auch das bisherige Rekordjahr 2015

des Umsatzes auf Deals größer 10.000 m²

(451.400 m²). Besonders positiv zeigte

zurückzuführen ist, reduzierte sich ihr

sich die Entwicklung in der reinen Ver-

Anteil am Umsatz 2019 um knapp die

mietungsleistung: Insgesamt wurden im

Hälfte (122.400 m² bzw. 26 %). Lediglich

letzten Jahr 145 neu abgeschlossene

der Amazon-Deal in Schönefeld knackte

Mietverträge mit einer Gesamtsumme von

die 20.000 m²-Marke, während 2018

451.800 m² registriert, was im Vergleich

gleich fünf Deals in dieser Größenord-

zum Vorjahr ein sattes Plus von 40 % und

nung abgeschlossen wurden. Das An

ebenso einen neuen Rekord darstellt. Im

gebot wird in dem Flächensegment zu-

Gegensatz dazu verzeichneten Märkte

nehmend überschaubarer, und die

wie Stuttgart (– 43 %), Frankfurt (– 28 %)

Entwicklungskapazitäten sind in einigen

und Hamburg (– 31 %) einen starken

Hotspots bereits ausgeschöpft, so dass

Abwärtstrend im Jahresumsatz, so dass

sich hier vorerst keine Entspannung auf

Berlin im deutschlandweiten Vergleich

der Angebotsseite ergeben wird. Dafür

gemeinsam mit der Region Leipzig zu den

zeigt sich im kleinteiligen Segment

derzeitigen Performern unter den Logis-

(bis 3.000 m²) eine Steigerung des Um-

tikregionen zählt. Zu den wichtigsten

satzes im Vergleich zum Vorjahr. Insge-

Abschlüssen zählten die Anmietung von

samt wurden hier 99 Verträge registriert,

Amazon in Schönefeld (ca. 31.000 m²), der

die zusammen auf einen Umsatz von 28 %

Abschluss von Microvast in Ludwigsfelde

(rund 130.700 m²) kamen. Demnach wur-

(rund 16.000 m²) sowie die Ansiedlung

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

Flächensegment in m2 Fläche in m2 Anteil

500 474,9

451,4 bis 500 1.000 0%

424,8 422,5

501 – 1.000 27.900 6%

400

352,7

1.001 – 3.000 101.800 21 %

300 3.001 – 5.000 94.600 20 %

5.001 – 10.000 127.200 27 %

200 ab 10.001 122.400 26 %

Gesamt 474.900 100

100

0

2015 2016 2017 2018 2019

Gesamtwert Mittelwert 2015 – 201913

den rund zwei Drittel der Abschlüsse in zenmiete sogar noch weiter nach oben be-

diesem Bereich generiert. wegen. Für den Gesamtmarkt (inklusive

Industrie- und Logistikmärkte im Überblick | Colliers International

Berlin / Brandenburg | 2019 / 2020

Umland) zeigt sich die Spitzenmiete der-

Hinsichtlich der Nutzerstruktur zeigte zeit bei 6,10 €/m², was einem Anstieg um

sich bedingt durch das Ausbleiben groß- 40 Cent im Laufe der letzten 12 Monate

volumiger Ansiedlungen im Umland entspricht. Die Durchschnittsmiete klet-

Berlins ein leichter Rückgang beim Flä- terte ebenfalls um 10 Cent nach oben und

chenumsatz durch Handelsunternehmen. rangiert Ende 2019 bei 5,10 € / m².

Insgesamt verzeichneten diese Nutzer

einen Umsatz von 142.500 m², was einem

Ausblick

Minus von 30 % entspricht. Dies ist j edoch

keinesfalls auf eine rückläufige Nachfrage Dank einiger aktuell in Bau befindlicher

zurückzuführen, sondern vor allem dem Entwicklungen im Umland wird das neue

begrenzten Angebot an verfügbaren Flä- Jahr nochmals mit etwas Flächennach-

chen größer als 10.000 m² geschuldet. schub versorgt. Demgegenüber sorgt der

Angebotsengpass innerhalb der Stadt-

grenzen dafür, dass das Preisniveau

Mieten

weiterhin anziehen könnte und sich auch

Die weiterhin hohe Nachfrage spiegelt noch nicht eingependelt hat. Auch die

sich auch in der Mietpreisentwicklung Nachfrage nach kleinteiligen Light-Indus-

wider. Kaum eine andere Region verzeich- trial-Flächen wird 2020 nochmals an

nete in den letzten zwei Jahren einen ver- Fahrt aufnehmen und die Preise hierfür

gleichbaren Anstieg in der Spitzenmiete. ankurbeln, da es schlichtweg keine kurz-

Mittlerweile werden im Berliner Stadt fristig verfügbaren Flächen mehr gibt.

gebiet in einigen Fällen Spitzenmieten von Angesichts der derzeitigen Angebotslage

6,90 € / m² für Logistikflächen ab 3.000 m² gehen wir davon aus, dass sich dieses

aufgerufen. Da derzeit kaum noch freie Jahr durchaus auf einem ähnlichen

Flächen innerhalb des Stadtgebietes zur Niveau wie 2019 entwickeln wird.

Verfügung stehen, könnte sich die Spit-

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

Produktion &

Fertigung 23 %

6,10

6 5,70

Logistik-

dienstleister 28 %

5,00 5,00 5,00

5

Handels- 5,10

5,00

unternehmen 31 %

4,50

4 4,25

Sonstiges 18 % 4,00

3

2015 2016 2017 2018 2019

Spitzenmiete Durchschnittsmiete14

Industrie- und Logistikmärkte im Überblick | Colliers International

Düsseldorf | 2019 / 2020

DÜSSELDORF

FAST FACTS

2019 2018 Veränderung

Flächenumsatz 217.900 317.600 – 31 %

Vermietungsumsatz 117.100 295.600 – 60 %

Anzahl Abschlüsse 70 66 6%

Spitzenmiete* 5,75 5,75 0%

Durchschnittsmiete 4,75 4,75 0%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

40

Mühlheim

40

Flächenumsatz nach Lage

57

59

an der Ruhr

Lage Fläche in m2 Anteil

1 Düsseldorf 40.000 21 %

5 524

Krefeld 44 2 Neuss 15.700 22 %

Meerbusch

7 3 Kaarst 1.200 1%

44

6

Ratingen

4 Willich 0 8%

Willich

52

4

Viersen

Mettmann

5 Krefeld 16.900 20 %

52 1

Düsseldorf 6 Meerbusch 0 0%

3 8

Mönchengladbach Kaarst Erkrath

13 Neuss 7 Ratingen 13.000 12 %

Korschenbroich

46

14

2

Hilden 8 Erkrath 500 0%

9

9 Hilden 10.800 0%

61 59

11 10 10 Langenfeld 5.000 3%

540 Dormagen

12 Langenfeld

46

Rheinland 11 Dormagen 53.900 9%

Grevenbroich

57 12 Grevenbroich 15.100 3%

Leverkusen 13 Korschenbroich 0 0%

3

44

14 Mönchengladbach 45.800 1%

61

1 Gesamt 217.900 100 %15

VERMIETUNG

Industrie- und Logistikmärkte im Überblick | Colliers International

Düsseldorf | 2019 / 2020

Flächenumsatz (ca. 11.600 m² Hallenfläche). Die Nach

frage nach Flächen ab 5.000 m² ist be-

In der nordrhein-westfälischen Metropole

dingt durch die vorherrschende Nutzer-

Düsseldorf wurden 2019 rund 217.900 m²

struktur konstant hoch, allerdings fehlt

Industrie- und Logistikfläche umgesetzt

es mehr und mehr an geeigneten Ent-

und damit etwa 100.000 m² weniger als

wicklungsgrundstücken und verfügbaren

noch im Vorjahr (– 31 %). Betrachtet man

Mietflächen, die auch noch den Anforde-

den 5-Jahres-Durchschnitt (342.500 m²),

rungen der Nutzer hinsichtlich Ausstat-

dann blieb das Jahr 2019 deutlich unter

tung, Lage und Größe gerecht werden.

den Erwartungen (– 36 %). Besonders in

Hinblick auf die reine Vermietungsleis-

tung (ohne Eigennutzer) spiegelt sich der Angebot und Nachfrage

Flächenengpass in der Region deutlich

Flächen im Größensegment 5.001 m² bis

wider, denn gerade einmal 117.100 m²

10.000 m² verzeichneten im Vergleich

konnten 2019 an Nutzer weitervermietet

zum Vorjahr den deutlichsten Rückgang

werden. Das entspricht einem Rückgang

von 24 % auf 9 % des Gesamtumsatzes,

von 60 % im Vergleich zum Vorjahr.

während Flächen unter 5.000 m² ins-

Lediglich vier Abschlüsse in der Größen-

gesamt rund 40 % ausmachten

ordnung ab 10.000 m² konnten registriert

(ca. 87.500 m², + 41 %). Der Anstieg in

werden, während es im Vorjahr mehr

diesem Bereich bestätigt, dass der

als doppelt so viele waren. Zu den größten

Düsseldorfer Markt weiterhin von einer

Deals 2019 zählt vor allem die Eigennutzer-

sehr hohen Nachfrage, aber einem gerin-

Entwicklung der Hoyer GmbH in Dor

gen Flächenangebot insbesondere in

magen mit insgesamt ca. 50.000 m²

Top-Lagen g

eprägt ist und demnach auch

Neubau-Fläche sowie die Entwicklung für

mehr M

ietflächen vom Markt absorbiert

ABC-Logistik auf einem Brownfield-

werden könnten, sofern das entsprechen-

Grundstück im Düsseldorfer Hafen

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

Flächensegment in m2 Fläche in m2 Anteil

500

435,7 bis 500 4.400 2%

501 – 1.000 15.000 7%

400

346,7 343,8 1.001 – 3.000 40.100 18 %

317,6

300 3.001 – 5.000 28.000 13 %

217,9 5.001 – 10.000 19.500 9%

200 ab 10.001 110.900 51 %

Gesamt 217.900 100 %

100

0

2015 2016 2017 2018 2019

Gesamtwert Mittelwert 2015 – 201916

de Angebot vorhanden wäre. Die Tendenz 12 Monaten auf einem konstanten Level

zu spekulativen Projektentwicklungen bleibt. In Gewerbeparks innerhalb des

Düsseldorf | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

unterstreicht den aktuellen Nachfrage- Stadtgebiets könnten wiederum die

überhang ebenfalls. Großflächige Gesu- Preise für moderne Hallenflächen (Light

che können aufgrund des Mangels an Industrial) anziehen, denn hier sind die

kurzfristig verfügbaren Bestandsflächen Nutzer in einigen Fällen auch bereit,

weiterhin nur unzureichend bedient wer- etwas mehr für die Lage und die Ausstat-

den, sodass diese zumeist mittels Neu- tung auszugeben. Aktuell liegt hier der

bauprojektentwicklungen umgesetzt Spitzenmietpreis bei 7,00 €/m² im Stadt-

werden müssen. Baureifes Land für die gebiet.

Entwicklung von Neubauten sind in Top-

Lagen jedoch nur begrenzt verfügbar,

Ausblick

sodass dies die Bereitschaft von Nutzern,

auf Randlagen innerhalb der Region aus- Die Grundstücksknappheit wird durch

zuweichen, verstärkt. Auch die hohe hohe kommunale Ansprüche an Nutzer in

Vorvermietungsquote in den Neubau- Bezug auf Arbeitsplätze, Steuereinnah-

Projekten zeigt auf, dass es dem Markt men und Verkehrsaufkommen weiter

einfach an Flächen fehlt, um die Nach verstärkt. Es ist zu erwarten, dass Nutzer

frage adäquat bedienen zu können. und Projektentwickler zukünftig vermehrt

auf Standorte außerhalb der derzeit stark

nachgefragten Teilmärkte wie Neuss,

Mieten

Krefeld oder Mönchengladbach blicken

Aktuell befinden sich sowohl die Spitzen- werden. Die Tendenz der Nutzer zum

als auch die Durchschnittsmiete auf selber Bauen könnte – bedingt durch den

einem stabilen Niveau. Derzeit ist davon aktuellen Angebotsengpass bei Neubau-

auszugehen, dass sich trotz des Nachfra- flächen im Düsseldorfer Kerngebiet –

geüberhangs keine signifikante Steige- weiterhin Anklang finden.

rung ergeben wird und die Spitzenmiete

für Flächen ab 3.000 m² in den nächsten

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

6 5,75 5,75

Produktion &

Fertigung 23 % 5,40 5,40 5,40

Handels-

unternehmen 18 % 5

4,75 4,75

Transport &

Logistik 33 % 4,50 4,50 4,50

4

Sonstiges 26 %

3

2015 2016 2017 2018 2019

Spitzenmiete DurchschnittsmieteFRANKFURT 17

Industrie- und Logistikmärkte im Überblick | Colliers International

Frankfurt | 2019 / 2020

FAST FACTS

2019 2018 Veränderung

Flächenumsatz 467.200 650.200 – 28 %

Vermietungsumsatz 414.400 563.600 – 26 %

Anzahl Abschlüsse 72 83 – 13 %

Spitzenmiete* 6,50 6,50 0%

Durchschnittsmiete 5,40 5,20 4%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

480 Lauterbach

(Hessen)

Gießen

Fulda

1 Frankfurt am Main 25.200 5%

Wetzlar

485 8

5

7

2 Offenbach 15.500 3%

Butzbach 3 Darmstadt 27.100 6%

Limburg an der Lahn

Friedberg

(Hessen) 9

66 4 Groß-Gerau 131.300 28 %

7 5 Mainz + Wiesbaden 27.400 6%

Bad Homburg

45

10

vor der Höhe

Gelnhausen

6 Main-Taunus-Kreis 20.800 5%

Frankfurt

Hofheim am Taunus am Main Hanau 7 Hochtaunuskreis 5.000 1%

Wiesbaden 1 Offenbach am Main

66 6 66

8 Gießen 117.200 25 %

671 661 2 11

5 Dietzenbach

Mainz 9 Wetteraukreis 4.600 1%

Karlstadt

Ingelheim am Rhein 4 Aschaffenburg

Groß-Gerau 3

Darmstadt 10 Main-Kinzig-Kreis 85.800 18 %

67

3

63 11 Aschaffenburg 7.300 2%

Gernsheim

Alzey

Gesamt 467.200 100 %

Miltenberg

61 Heppenheim

(Bergstraße) Erbach 8118

VERMIETUNG

Frankfurt | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

Flächenumsatz in Gernsheim für Amazon (20.000 m²)

und Sonepar (26.000 m²).

2019 erzielte der Industrie- und Logistik-

markt Frankfurt einen gesamten Flächen-

umsatz von 467.200 m² und verzeichnet Angebot und Nachfrage

damit das bislang schwächste Ergebnis

Insgesamt zeigten sich Abschlüsse größer

seit Aufzeichnung. Im 5-Jahres-Vergleich

10.000 m² erneut für den Löwenanteil des

liegt das Ergebnis ebenfalls rund 24 % un-

Jahresergebnisses verantwortlich und

ter dem Durchschnitt von ca. 619.000 m².

generierten mehr als die Hälfte des ge-

Zurückzuführen ist der Umsatzeinbruch

samten Umsatzes (59 % bzw.

vor allem auf das Fehlen von Großab-

278.900 m²). Zum Vergleich: Im Vorjahr

schlüssen im oberen Flächensegment ab

lag ihr Anteil mit 75 % und einem Umsatz

20.000 m² sowie auf den voranschreiten-

von knapp 488.100 m² jedoch deutlich hö-

den Mangel an Entwicklungsgrundstü-

her. Die Nachfrage nach Mietflächen im

cken für Logistiknutzungen, die zudem

Segment größer als 10.000 m² ist kons-

meist auch noch mit viel Vorlaufzeit für

tant geblieben, während das Angebot an

die Umsetzung verbunden sind.

entwicklungsfähigen Grundstücken über-

schaubarer wird und immer weniger

Zu den größten Umsätzen in der Region

Flächen in dieser Größenordnung reali-

zählten 2019 die Anmietung des Online-

siert werden bzw. kurzfristig zur Verfü-

Möbelhändlers Wayfair mit 90.500 m² in

gung stehen. Aus diesem Grund suchen

Lich (Teilmarkt Gießen), die beiden Miet-

Mieter und Nutzer auch vermehrt in Rand-

vertragsabschlüsse der Logistikdienst-

lagen des Rhein-Main-Gebiets wie Gie-

leister Zufall in Flieden (35.000 m², Main-

ßen, Mainz und Aschaffenburg und erwei-

Kinzig-Kreis) und Geis Industrie-Service

tern ihren Suchradius rund um das

GmbH in Rodenbach (ca. 32.000 m²)

Kerngebiet von Frankfurt. Aktuell sind ei-

sowie die beiden Neubauentwicklungen

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

Flächensegment in m2 Fläche in m2 Anteil

800

720,2 bis 500 2.500 1%

700 650,2

501 – 1.000 8.800 2%

584,0

600 1.001 – 3.000 32.800 7%

500 463,0 467,2 3.001 – 5.000 36.700 8%

400 5.001 – 10.000 107.500 23 %

ab 10.001 278.900 59 %

300

Gesamt 467.200 100 %

200

100

0

2015 2016 2017 2018 2019

Gesamtwert Mittelwert 2015 – 201919

nige Bauprojekte für das neue Jahr in Ausblick

Planung oder bereits gestartet, so dass

Industrie- und Logistikmärkte im Überblick | Colliers International

Frankfurt | 2019 / 2020

Für 2020 wird dank einiger aktueller

hier dem derzeitigen Flächenmangel

Bauvorhaben eine leichte Entspannung

etwas entgegengewirkt werden kann.

auf der Angebotsseite bei gleichbleiben-

Dazu zählt unter anderem die Gewerbe-

der Nachfrage erwartet, die einige Groß-

park-Entwicklung von Hillwood und

abschlüsse in Aussicht stellen. Des

Nvelop in Erlensee. Geplant sind vier

Weiteren ist zu erwarten, dass sich 2020

Bauabschnitte mit einer Fläche von

der Trend hin zu kürzeren Mietvertrags-

insgesamt 60.000 m², der Baustart

laufzeiten fortsetzen wird, da bereits

für den ersten Abschnitt soll im Früh-

2019 mehr Nutzer Mietverträge unter fünf

jahr 2020 erfolgen.

Jahren abgeschlossen hatten.

Mieten

Der aktuelle Nachfrageüberhang führt

dazu, dass Bestandsflächen zunehmend

teurer vermietet werden und sich unter

Umständen im Neubau-Preissegment

wiederfinden. Die Durchschnittsmiete hat

in der Folge nochmals angezogen und ran-

giert mittlerweile bei 5,40 €/m², während

die Spitzenmiete konstant bei 6,50 €/m²

liegt und in den Kernlagen um den Frank-

furter Flughafen aufgerufen wird.

Im deutschlandweiten Vergleich nimmt

Frankfurt somit gemeinsam mit Stuttgart

(6,50 €/m²) mittlerweile den zweiten

Platz nach München (7,15 €/ m²) ein.

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

Produktion & 6,50 6,50

Fertigung 13 % 6,40

6,30 6,30

Transport & 6

Logistik 28 %

Handels-

unternehmen 48 % 5,40

5 5,20 5,20 5,20

5,10

Sonstiges 11 %

4

2015 2016 2017 2018 2019

Spitzenmiete Durchschnittsmiete20

Industrie- und Logistikmärkte im Überblick | Colliers International

Hamburg | 2019 / 2020

HAMBURG

FAST FACTS

2019 2018 %

Flächenumsatz 332.500 484.600 – 31 %

Vermietungsumsatz 268.300 393.400 – 32 %

Anzahl Abschlüsse 70 78 – 10 %

Spitzenmiete* 6,30 6,00 5%

Durchschnittsmiete 5,00 4,85 3%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

23 Quickborn Bargteheide 21

Flächenumsatz nach Lage

7 Norderstedt Lage Fläche in m2 Anteil

Tornesch

6 Tangstedt Ahrensburg

1 Stadt West 12.200 4%

Langenhorn

Pinneberg 7

Ellerbek Schnelsen

Rellingen

2 Stadt Nord-West 4.800 1%

2 3 Siek

Halstenbek

Niendorf Ohlsdorf 3 Stadt Nord-Ost 6.300 2%

Rahlstedt Braak

Schenefeld Eidelstedt Stapelfeld

Wedel

Lurup

4 Stadt Ost 52.000 16 %

Stellingen

Rissen Barmbek Barsbüttel Witzhave

1

24

5 Stadt Süd 124.000 37 %

Glinde

Hamburg

Billbrook

Oststeinbek 6 Umland Nord-West 25.700 8%

Waltershof Steinwerder 8 Aumühle

Moorfleet

GVZ

Willhelmsburg

255

25

7 Umland Nord-Ost 69.400 21 %

Billwerder

Moorburg

5

Buxtehude

253 Allermöhe

8 Umland Ost 26.600 8%

Hausbruch Harburg

Neu Wulmstorf 4

9 Umland Süd-Ost 5.900 2%

1 Geesthacht

261 10 Umland Süd-West 5.600 1%

10

Hittfeld

Gesamt 332.500 100 %

Stelle 9 Winsen (Luhe)

Hollenstedt 39

Wenzendorf

7

Buchholz in

der Nordheide21

VERMIETUNG

Industrie- und Logistikmärkte im Überblick | Colliers International

Hamburg | 2019 / 2020

Flächenumsatz knapp 12.000 m² Logistikfläche in den

Völlhöfner Weiden. Zu einem der wenigen

Der Hamburger Industrie- und Logistik-

marktprägenden Eigennutzer-Abschlüsse

immobilienmarkt schließt das Jahr

gehörte außerdem der Baustart der

mit einem gesamten Flächenumsatz von

Wiska-Zentrale in Kaltenkirchen im nörd-

332.500 m² ab und stellt damit das

lichen Hamburger Umland. Im ersten

schwächste Ergebnis in den letzten sie-

Bauabschnitt (ca. 10.000 m²) wird es

ben Jahren dar. Während in den letzten

hauptsächlich um die Errichtung der

Jahren Vermietungen und Eigennutzer

Logistik- und Produktionsflächen gehen.

zusammen Flächenumsätze meist deut-

Die Inbetriebnahme ist für Anfang 2021

lich über der 450.000 m²-Marke gene-

geplant.

rierten und 2016 sogar ein Volumen von

über 668.800 m² erreichten, entspricht

das aktuelle Jahresendergebnis gerade Angebot und Nachfrage

einmal der Hälfte davon. Die deutlichen

Dem Hamburger Markt ist es aufgrund

Umsatzrückgänge sind vor allem auf das

derzeit fehlender Flächen für großvolu-

Ausbleiben von Großabschlüssen ab

mige Logistikansiedlungen nicht gelun-

10.000 m² zurückzuführen. Während im

gen, die Nachfrageseite zu bedienen.

Vorjahr fast 60 % der Umsätze auf deren

Insbesondere in den logistischen Hot-

Konto verbucht werden konnten, sind es

spots im südlichen Stadtgebiet sowie in

2019 gerade einmal ein Drittel (ca.

östlicher Richtung im gewerblich gepräg-

109.100 m²). Dazu zählt unter anderem

ten Stadtteil Billbrook sind verfügbare

der Mietvertragsabschluss des Logistik-

Industrie- und Logistikflächen rar. 2019

dienstleisters ULD United Logistics &

sind es deutlich weniger moderne

Distribution für rund 30.000 m² in der

bezugsfertige Neubauflächen, die dem

Dradenaustraße in Waltershof (Hafenge-

Markt kurzfristig zur Verfügung stehen,

biet) und der Abschluss von Nutwork mit

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

Flächensegment in m2 Fläche in m2 Anteil

800

bis 500 0 0%

700 668,8

501 – 1.000 1.600 0%

593,4

600 1.001 – 3.000 49.900 15 %

484,6

500 460,9 3.001 – 5.000 69.400 21 %

400 5.001 – 10.000 102.500 31 %

332,5

ab 10.001 109.100 33 %

300

Gesamt 332.500 100 %

200

100

0

2015 2016 2017 2018 2019

Gesamtwert Mittelwert 2015 – 201922

als noch in den Vorjahren. Nutzer müssen zählt Hamburg gemeinsam mit Berlin zu

demnach auf Projektentwicklungen und den Märkten mit der höchsten Mietpreis-

Hamburg | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

frei werdende Bestandsflächen hoffen, steigerung im vergangenen Jahr.

die den Markt mit weiterem Flächenange-

bot versorgen. Aktuell sind es eine Hand-

Ausblick

voll Neubauprojekte, die darunterfallen.

Insbesondere die spekulative Entwicklung Für 2020 ist mit einer weiterhin anhalten-

des sogenannten Mach 2 in Hamburg- den Flächennachfrage und einem daraus

Wilhelmsburg verspricht in den kommen- resultierenden Run auf die wenigen ver-

den 12 Monaten nochmal Flächenumsatz, fügbaren Flächen zu rechnen. Großvolu-

denn hier plant der Entwickler Fourparx mige Mietabschlüsse kündigen sich

gemeinsam mit dem I nvestor AEW Europe aufgrund der derzeit in Vermarktung

eine neuartige Logistikimmobilie mit stehenden Mietflächen des Mach 2 und

gleich zwei Ebenen über 100.000 m² der geplanten Fertigstellung im August

moderner Hallenfläche. 2021 wieder an. Dennoch ist zu erwarten,

dass der Markt kaum an den Durchschnitt

der letzten fünf Jahre (ca. 531.500 m²)

Mieten

anknüpfen kann.

Die Vollauslastung des Marktes bei

gleichzeitig anhaltend hoher Nachfrage

verdeutlicht sich folglich in der Mietpreis-

entwicklung. Sowohl in der Spitze als

auch im Durchschnitt konnte im Laufe der

letzten 12 Monate ein erneuter Anstieg

verzeichnet werden. Zum Ende des Jah-

res lag die Spitzenmiete für moderne

Logistikflächen größer als 3.000 m² bei

6,30 €/m², das ist ein deutliches Plus von

30 Cent im Vergleich zum Vorjahr. Damit

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

7

Produktion &

Fertigung 14 % 6,30

6,00

Handels- 6 5,80 5,80 5,80

unternehmen 28 %

Transport &

Logistik 51 %

5

5,00

4,85 4,85

Sonstiges 7 % 4,75

4,60

4

2015 2016 2017 2018 2019

Spitzenmiete DurchschnittsmieteKÖLN 23

Industrie- und Logistikmärkte im Überblick | Colliers International

Köln | 2019 / 2020

FAST FACTS

2019 2018 Veränderung

Flächenumsatz 192.300 248.100 – 22 %

Vermietungsumsatz 181.000 236.100 – 23 %

Anzahl Abschlüsse 47 37 27 %

Spitzenmiete* 5,80 5,50 5%

Durchschnittsmiete 4,50 4,50 0%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

46 Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

46

59

540

57

1 Köln 36.800 19 %

542

3 2 Leverkusen 0 0%

2

3 Bergisch Gladbach 0 0%

44

15

12 Leverkusen 4 Rösrath 0 0%

Bedburg Pulheim Bergisch

61

Gladbach 5 Flughafenumfeld Köln/Bonn 0 0%

14 3

Bergheim

1 6 Troisdorf 34.100 18 %

1 4

Köln 7 Niederkassel 0 0%

11

Frechen 559

4 8 Wesseling 1.000 1%

4

Rösrath

13 Kerpen

10

GVZ 9 Brühl 0 0%

Hürth

Flughafen Köln/Bonn

555

10 Hürth 0 0%

Brühl 5

Düren

9 8 Niederkassel

6

11 Frechen 17.100 9%

535 Wesseling 7 Troisdorf

12 Pulheim 27.600 14 %

560

13 Kerpen 46.400 24 %

59

14 Bergheim 11.300 6%

Bonn

61

562 3 15 Bedburg 18.000 9%

Euskirchen 565 Gesamt 192.300 100 %24

VERMIETUNG

Köln | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

Flächenumsatz vergangenen Jahr mit 44 % noch deutlich

höher aus (2018: 108.200 m²). Zu den größ-

Der Kölner Industrie- und Logistikimmobili-

ten Abschlüssen zählten die Anmietung des

enmarkt beendet das Jahr 2019 mit einem

Logistikdienstleisters Logwin (17.000 m²)

gesamten Flächenumsatz (inkl. Eigennutzer)

in Kerpen, die Erweiterung des Industrie

von 192.300 m² und liegt damit 22 % unter

unternehmens Gerflor mit knapp 9.000 m²

dem Vorjahreswert (2018: 248.100 m²). Auch

in Troisdorf sowie der Abschluss der

in der reinen Vermietungsleistung kann der

Bühnen der Stadt im Kölner Stadtgebiet

Markt nicht an das Ergebnis aus dem Vor-

(ca. 8.100 m²).

jahr anknüpfen (– 23 %). Ähnlich wie in den

anderen TOP 8-Märkten ist auch im Kölner

Marktgebiet das Ausbleiben von Großab- Angebot und Nachfrage

schlüssen vorwiegend für den Rückgang

Die Neubauentwicklung zeigte sich 2019

des Flächenumsatzes verantwortlich. Das

anders als in anderen Märkten Deutsch-

spiegelt sich auch in der A

nzahl der Deals

lands recht solide. Derzeit gibt es eine

wider: 2019 wurden zwar mehr Abschlüsse

Handvoll spekulativer Neubauentwicklun-

getätigt als im Vorjahr (+ 27 %), davon aber

gen in den nachgefragten Lagen wie

viele im kleinen und mittleren Flächenseg-

beispielweise die Errichtung des LogPlaza

ment. Abschlüsse in der Größenkategorie

Frechen mit 18.000 m² Neubaufläche west-

zwischen 5.001 und 10.000 m² trugen dem-

lich des Rheins, die die Angebotssituation

nach knapp ein Drittel zum Umsatz bei

im neuen Jahr entlasten werden und für

und damit doppelt so viel wie im Vorjahr.

Flächennachschub sorgen. 2019 konnten

Abschlüsse im Größensegment über

demnach auch rund 50 % des Umsatzes

10.000 m² summierten sich ebenfalls auf

in Neubauflächen und durch Vorvermietun-

rund ein Drittel des Gesamtumsatzes

gen erzielt werden. Da die Nachfrage

(60.200 m²). Allerdings fiel ihr Anteil im

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

Flächensegment in m2 Fläche in m2 Anteil

300

bis 500 400 0%

248,1

250 501 – 1.000 7.600 4%

199,4 198,2 192,3 1.001 – 3.000 41.600 22 %

200

167,4 3.001 – 5.000 20.400 11 %

150 5.001 – 10.000 62.100 32 %

ab 10.001 60.200 31 %

100

Gesamt 192.300 100 %

50

0

2015 2016 2017 2018 2019

Gesamtwert Mittelwert 2015 – 201925

für Industrie- und Logistikflächen konstant Mieten

hoch ist und vor allem Gesuche ab 5.000 m²

Industrie- und Logistikmärkte im Überblick | Colliers International

Köln | 2019 / 2020

Die Mietpreise haben im Laufe des Jahres

aktuell nicht vollends aufgefangen werden

aufgrund der derzeitigen Angebotssituation

können, liegt der Fokus der Entwickler

und der hohen Baukosten nochmals ange-

weiterhin beim spekulativen Bauen. Die

zogen, sodass im Markt in einigen Fällen

höchste Nachfrage verzeichnete Kerpen

mittlerweile 5,80 €/m² für moderne Logis-

mit einem gesamten Flächenumsatz von

tikflächen aufgerufen werden. Hierbei

46.400 m² und einem Plus von 30 % im

handelt es sich aber um Lagen innerhalb

Vergleich zum Vorjahr, unter anderem dank

des Kölner Stadtgebiets, westlich vom

dem bereits genannten größten Mietver-

Rhein gelegen. Die Durchschnittsmiete

tragsabschluss 2019 durch Logwin. Der

hat sich seit ihrem Anstieg im letzten Quar-

Teilmarkt Pulheim verdoppelte seinen

tal 2018 konstant bei 4,50 €/m² gehalten.

Umsatz zum Vorjahr und generierte rund

27.600 m². Innerhalb der Kölner Stadtgren-

zen wurden rund 36.800 m² umgesetzt. Ausblick

Das sind zwar 23 % mehr als im Vorjahr,

Aufgrund der bevorstehenden Entwicklun-

aber deutlich weniger als in den Jahren

gen im Kölner Speckgürtel und der der

2016 (77.700 m²) und 2017 (97.100 m²).

zeitigen Grundstücksreserven rechnen wir

In Hinblick auf die Entwicklungen von

im Bereich ab 5.000 m² wieder mit einer

Prologis und Alcaro in Köln-Niehl bzw.

leichten Entspannung des Marktes.

Köln-Kalk könnte dies nochmals das An

Demnach könnte das Jahresvolumen für

gebot der Flächen innerhalb der Kölner

2020 nicht nur an das Niveau des Vorjahres

Stadtgrenzen aufstocken.

anknüpfen, sondern wieder positive

Wachstumsraten im Vorjahresvergleich

verzeichnen.

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

6 5,80

Handels- 5,50

unternehmen 16 %

5,20 5,20

5,00

Produktion &

Fertigung 20 % 5

Transport &

Logistik 32 % 4,50 4,50

4 4,20 4,20

Sonstiges 32 % 4,00

3

2015 2016 2017 2018 2019

Spitzenmiete Durchschnittsmiete26

Industrie- und Logistikmärkte im Überblick | Colliers International

Leipzig | 2019 / 2020

LEIPZIG

FAST FACTS

2019 2018 Veränderung

Flächenumsatz 346.700 343.700 1%

Vermietungsumsatz 166.000 275.800 – 40 %

Anzahl Abschlüsse 32 25 28 %

Spitzenmiete* 4,60 4,60 0%

Durchschnittsmiete 3,70 3,70 0%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Magdeburg

Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

1 Leipzig 114.600 33 %

5

Dessau-Roßlau

2 Landkreis Leipzig 38.400 11 %

Stadt Wittenberg

4 3 Nordsachsen 6.300 2%

6

Anhalt-Bitterfeld 4 Wittenberg 12.600 4%

9

5 Dessau-Roßlau 0 0%

14

3

Nordsachsen

6 Anhalt-Bitterfeld 116.000 33 %

Halle (Saale)

7 Stadt

7 Halle (Saale) 22.600 7%

143

GVZ

Saalekreis 1 8 Saalekreis 36.200 10 %

38 Leipzig

8 9

14

Gesamt 346.700 100 %

38

Landkreis Leipzig

2

7227

VERMIETUNG

Industrie- und Logistikmärkte im Überblick | Colliers International

Leipzig | 2019 / 2020

Flächenumsatz Angebot und Nachfrage

2019 verzeichnete der Leipziger Indust- Rund drei Viertel des Flächenumsatzes

rie- und Logistikmarkt einen gesamten sind auf Abschlüsse größer 10.000 m²

Flächenumsatz von rund 346.700 m² und zurückzuführen, darunter die Anmietung

übertrifft damit das Rekordvorjahr 2018 eines Automotive-Unternehmens im

um wenige tausend Quadratmeter (2018: Segro Logistics Park Leipzig Airport mit

343.700 m²). Im mehrjährigen Vergleich ca. 23.300 m² Neubaufläche, und die

zeigt sich ein noch deutlicheres Bild: Der Anmietung des Intralogistik-Anbieters

Umsatz der Logistikregion überbietet den Dematic (18.000 m²) in Leipzig.

Fünf-Jahres-Schnitt um satte 43 %. Zu-

rückzuführen ist dies unter anderem auf Trotz des Angebotsmangels insbesonde-

einige großvolumige Eigennutzer-Ent- re bei Flächen über 5.000 m² gibt es

wicklungen, wie die des Handelsunter derzeit einige verfügbare Flächen im

nehmens Rossmann (ca. 26.000 m²) in Bestand, die allerdings nicht mehr den

Landsberg (Sachsen-Anhalt) oder den aktuellen Anforderungen der Nutzer

Standort-Ausbau des Tech-Herstellers entsprechen und deshalb nicht vom Markt

Tesvolt in Wittenberg (ca. 12.000 m²). absorbiert werden können. Zu hohe

Von außerordentlicher Bedeutung zeigte Nebenkosten und eine veraltete Gebäude-

sich vergangenes Jahr vor allem die technik sind hier die wesentlichen

Realisierung der Papierfabrik in Sanders- Gründe, warum diese Flächen Schwierig-

dorf-Brehna (Landkreis Anhalt-Bitter- keiten in der Wiedervermietbarkeit auf-

feld) für den Hersteller Progroup AG, weisen und trotz hoher Nachfrage in der

welches vergangenes Jahr mit einem Region Leipzig keinen Abnehmer finden.

Volumen von über 460 Millionen Euro

auch das größte Investitionsvorhaben in

Sachsen-Anhalt darstellte.

Grafik 1: Flächenumsatz in 1.000 m² Flächenumsatz nach Größ

ße

Flächensegment in m2 Fläche in m2 Anteil

400

343,7 346,7 bis 500 0 0%

501 – 1.000 0 0%

300 279,0

258,0 1.001 – 3.000 14.300 4%

3.001 – 5.000 9.900 3%

200 5.001 – 10.000 67.800 20 %

ab 10.001 254.700 73 %

116,0

Gesamt 346.700 100 %

100

0

2015 2016 2017 2018 2019

Gesamtwert Mittelwert 2015 – 201928

Die größte Nachfrage in der Region Leip- Ausblick

zig wird nach wie vor aus dem Bereich

Leipzig | 2019 / 2020

Industrie- und Logistikmärkte im Überblick | Colliers International

Aktuell gilt: Verfügbarkeit schlägt Lage,

Produktion und Fertigung generiert. Ins-

da insbesondere Zulieferer derzeit Druck

gesamt fast 200.000 m² bzw. 58 % des

verspüren, Flächen mit fixem Fertigstel-

Umsatzes kann Nutzern aus diesem Seg-

lungstermin zu finden. Derzeit befinden

ment zugeschrieben werden. Mit großem

sich ca. 100.000 m² spekulative Logistik-

Abstand folgen Logistikdienstleister

fläche im Bau, wovon nur ca. 10.000 m²

(19 %) und Handelsunternehmen (16 %).

bis Mitte 2020 voraussichtlich fertigge-

Letztere verzeichneten – bedingt durch

stellt sein werden. Die restlichen Flächen

das Ausbleiben von Ansiedlungen durch

stehen dem Markt erst Ende 2020 bzw.

große Handelsunternehmen – im Ver-

Anfang 2021 zur Verfügung. Folglich

gleich zum Vorjahr einen deutlichen Rück-

müssen die Unternehmen in diesem Jahr

gang, um knapp die Hälfte ihres Umsatzes.

weiterhin mit einem überschaubaren

Flächenangebot auskommen.

Mieten

Im Verlauf des Jahres zeigte sich sowohl

die Spitzenmiete (4,60 €/m²) als auch die

Durchschnittsmiete (3,70 €/m²) für Logis-

tikflächen ab 3.000 m² auf einem stabilen

Niveau. Perspektivisch gesehen könnte

es jedoch vor allem im Bereich Halle/

Saale und Großkugel, vorwiegend also

im Bereich rund um dem Flughafen

Leipzig-Halle, aufgrund der starken Pro-

jektentwickler-Präsenz in einem doch

relativ kleinen Radius, zu einem leichten

Rückgang der Mietpreise im Neubau

bereich kommen.

Grafik 2: Flächenumsatz nach Nutzerbranche Grafik 3: Spitzen- und Durchschnittsmieten

Anteil in % in ¤/m²

5

4,60 4,60

Handels- 4,50 4,50

unternehmen 16 % 4,30

Logistikdienstleister 19 %

4

Produktion &

Fertigung 58 % 3,70 3,70

3,50 3,50

3 3,20

Sonstiges 7 %

2

2015 2016 2017 2018 2019

Spitzenmiete DurchschnittsmieteMÜNCHEN 29

Industrie- und Logistikmärkte im Überblick | Colliers International

München | 2019 / 2020

FAST FACTS

2019 2018 Veränderung

Flächenumsatz 227.000 201.100 13 %

Vermietungsumsatz 202.500 201.100 1%

Anzahl Abschlüsse 95 97 –2%

Spitzenmiete* 7,15 7,00 2%

Durchschnittsmiete 6,70 6,60 2%

*erzielbare Spitzenmiete im Neubau bei Erstanmietung

Freising Flächenumsatz nach Lage

Lage Fläche in m2 Anteil

Hallbergmoos 1 Zentrum 0 0%

Erding

11 Eching

Neufahrn

2 Zentrum Nord-West 0 0%

Sulzemoos 92

Unterschleißheim

3 Zentrum Nord-Ost 0 0%

88 Dachau Oberschleißheim

Garching 12

Bergkirchen

9 4 Zentrum Süd-Ost 0 0%

99

Maisach

Olching

Allach

5 Zentrum Süd-West 0 0%

Milbertshofen Kirchheim bei

Unterföhring München

Fürstenfeldbruck

Moosach Poing

6 Stadt Nord-West 20.000 9%

6 2 7

München 3

7 Stadt Nord-Ost 5.300 2%

99 94

1 Feldkirchen

96

Gilching Gräfelfing 5

Sendling

4

Vaterstetten 8 Stadt Süd-Ost 5.900 3%

8 8

9

995

9 Stadt Süd-West 5.400 2%

10 Unterhaching 10 Umland Süd-West 36.000 16 %

Baierbrunn 13 11 Umland Nord-West 35.200 16 %

Brunnthal

952

12 Umland Nord-Ost 102.200 45 %

95

13 Umland Süd-Ost 17.000 7%

Gesamt 227.000 100 %Sie können auch lesen