Bericht über die Finanzlage 2018 - Sanitas Privatversicherungen AG - Sanitas Krankenversicherung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bericht über die Finanzlage 2018 Sanitas Privatversicherungen AG Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 1 / 29

Inhalt

Abkürzungsverzeichnis ............................................................................................................................................................. 3

Gegenstand und Geltungsbereich ............................................................................................................................................ 4

Management Summary ............................................................................................................................................................. 4

Bericht über die Finanzlage ...................................................................................................................................................... 5

A Geschäftstätigkeit........................................................................................................................................................ 5

A-1 Angaben zur Strategie, zu Zielen und zu den wesentlichen Geschäftssegmenten........................................................ 5

A-2 Konzernzugehörigkeit und Informationen zu für das Versicherungsunternehmen relevanten Vorgängen bzw.

Transaktionen innerhalb des Konzerns ......................................................................................................................... 5

A-3 Angaben zu den wesentlichen Anteilseignern im Sinne von Art. 4 Abs. 2 Bst. F VAG .................................................. 6

A-4 Auflistung der wesentlichen Niederlassungen ............................................................................................................... 6

A-5 Angaben zur externen Revisionsstelle gemäss Art. 28 VAG ......................................................................................... 6

A-6 Wesentliche aussergewöhnliche Ereignisse .................................................................................................................. 6

B Unternehmenserfolg.................................................................................................................................................... 7

B-1 Angaben zu Prämien, Kosten, Schäden bzw. Leistungen während der Berichtsperiode ............................................... 7

B-2 Angaben zu Erträgen und Aufwendungen aus/für Kapitalanlagen während der Berichtsperiode .................................. 8

B-3 Informationen über direkt im Eigenkapital erfasste Gewinne und Verluste .................................................................... 8

B-4 Informationen zu sonstigen wesentlichen Erträgen und Aufwendungen während der Berichtsperiode sowie eine

Gegenüberstellung mit den Angaben der Vorberichtsperiode ....................................................................................... 8

C Corporate Governance und Risikomanagement....................................................................................................... 9

C-1 Beschreibung des angewandten Systems, inkl. Risikostrategien, Methoden und Prozesse ......................................... 9

C-2 Beschreibung der Funktionen Risikomanagement, Interne Revision und Compliance ................................................ 10

C-3 Wesentliche Änderungen im Risikomanagement während der Berichtsperiode .......................................................... 11

C-4 Allgemeine Beschreibung des implementierten Kontrollsystems ................................................................................. 11

D Risikoprofil ................................................................................................................................................................. 12

D-1 Versicherungsrisiko ..................................................................................................................................................... 12

D-2 Marktrisiko ................................................................................................................................................................... 12

D-3 Kreditrisiko ................................................................................................................................................................... 12

D-4 Operationelles Risiko ................................................................................................................................................... 13

D-5 Weitere wesentliche Risiken ........................................................................................................................................ 13

D-6 Informationen über die Risikoexponierung .................................................................................................................. 14

D-7 Risikomindernde Massnahmen und Veränderungen gegenüber dem Vorjahr ............................................................ 15

E Bewertung .................................................................................................................................................................. 17

E-1 Wert der Aktiven, getrennt nach Anlageklassen .......................................................................................................... 17

E-2 Beschreibung der zur Bewertung verwendeten Grundlagen und Methoden ................................................................ 17

E-3 Erläuterungen zu wesentlichen Bewertungsunterschieden zwischen Solvabilität und Geschäftsbericht ..................... 18

E-4 Brutto- und Netto-Wert der Rückstellungen für Versicherungsverpflichtungen ............................................................ 19

E-5 Mindestbeträge ............................................................................................................................................................ 19

E-6 Übrige Verbindlichkeiten .............................................................................................................................................. 19

F Kapitalmanagement................................................................................................................................................... 20

F-1 Ziele, Strategie und Zeithorizont der Kapitalplanung ................................................................................................... 20

F-2 Struktur, Höhe und Qualität des im Geschäftsbericht ausgewiesenen Eigenkapitals .................................................. 20

F-3 Allfällige wesentliche Änderungen während der Berichtsperiode ................................................................................ 20

F-4 Quantitative und qualitative Erläuterungen zwischen Abweichungen des Eigenkapitals und der marktnahen Bilanz . 20

G Solvabilität.................................................................................................................................................................. 21

G-1 Aufteilung des Zielkapitals in seine wesentlichen Komponenten ................................................................................. 21

G-2 Aufteilung des Marktrisikos und Versicherungsrisikos in seine wesentlichen Komponenten ....................................... 21

G-3 Vergleich mit den Angaben aus der Vorberichtsperiode .............................................................................................. 22

G-4 Aufteilung des risikotragenden Kapitals in seine wesentlichen Komponenten ............................................................. 22

G-5 Vergleich mit den Angaben aus der Vorberichtsperiode .............................................................................................. 23

G-6 Ausgewiesene Solvabilität ........................................................................................................................................... 23

Anhang: Quantitative Vorlagen ............................................................................................................................................... 24

Anhang: Bericht der Revisionsstelle ....................................................................................................................................... 27

Kontakt .................................................................................................................................................................................... 29

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 2 / 29

Abkürzungsverzeichnis

AVO Aufsichtsverordnung

Abs. Absatz

AG Aktiengesellschaft

Art. Artikel

BCM Business Continuity Management

Bst. Bestimmung

CHF Schweizer Franken

DSMS Datenschutzmanagementsystem

e-Learning electronic learning (elektronisch unterstütztes lernen)

ES Expected Shortfall

FINMA Finanzmarktaufsicht

ggü. gegenüber

IKS Internes Kontrollsystem

inkl. inklusive

IRM integrales Risikomanagement

ISO International Organization for Standardization

(Internationale Organisation für Normung)

Mio. Millionen

ONR Österreichisches Normungsinstitut

Risikomanagement für Organisationen und Systeme

RM Risikomanagement

SIKO Sicherheitskomitee

SST Schweizer Solvenz Test

SR Systematische Rechtssammlung

TRB Total Return Balanced

u.a. unter anderem

VAG Versicherungsaufsichtsgesetz

VR Verwaltungsrat

VVG Versicherungsvertragsgesetz

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 3 / 29

Gegenstand und Geltungsbereich Bei diesem Bericht handelt es sich um den Bericht über die Finanzlage gemäss Rundschreiben 2016/2 «Offenlegung – Versicherer (Public Disclosure)» der FINMA. Der nachfolgende Bericht konkretisiert Art. 111a und 203a der Aufsichtsverordnung (AVO; SR 961.011). Basis für die Offenlegung ist der statutarische Einzelabschluss für das Geschäftsjahr 2018 der Sanitas Privatversicherungen AG nach OR. In diesem Bericht werden neben vergangenheitsorientierten Angaben aus dem Geschäftsbericht 2018 auch zukunftgerichtete Angaben zu Risikomanagement und Solvenz gemacht. Die in den Tabellen aufgeführten Werte sind die gerundeten Originalwerte. Hierdurch können Rundungsdifferenzen entstehen. Management Summary Die Informationen im Text werden durch Tabellen im Anhang ergänzt. Schwerpunkt des Berichts sind die Themenfelder Geschäftstätigkeit, Unternehmenserfolg, Corporate Governance, Risikomanagement und Risikoprofil sowie die Bewertung für Solvabilitätszwecke und die Berechnung der Solvabilität der Gesellschaft. Das Unternehmensergebnis 2018 liegt bei 65.5 Millionen Franken (Vorjahr: 53.7). Die verdienten Prämien haben sich aufgrund der Prämienanpassungen und Bestandesentwicklung um 6.5 Millionen Franken auf Total 772.8 Millionen Franken (Vorjahr: 766.3) erhöht. Der Leistungsaufwand sinkt gegenüber Vorjahr von 611.0 Millionen Franken auf 585.8 Millionen Franken. Die Veränderung ist vor allem auf die Entwicklung der Kosten in den Spitalzusatzversicherungen zurückzuführen. Der Verwaltungskostensatz bleibt stabil bei rund 15%. Das Finanzergebnis beträgt 15.9 Millionen Franken (Vorjahr: 72.0). Sanitas verfügt über einen ganzheitlichen Risikomanagementansatz, der neben der Risikomanagementfunktion auch die Compliance-Funktion, das Aktuariat, das interne Kontrollsystem und die interne Revision einbezieht. Diese Funktionen erfüllen die ihnen übertragenen Aufgaben unabhängig, objektiv und ohne Interessenskonflikte. Die massgeblichen Risiken werden identifiziert, bewertet und gesteuert. Es sind Prozesse implementiert, mit Hilfe derer die Risiken überwacht und gemanagt werden. Zur Bestimmung der marktnahen Eigenmittel und für die Berechnung der aufsichtsrechtlichen Solvenzkapitalanforderungen wird das Standardmodell des SST mit wenigen unternehmensindividuellen Anpassungen verwendet. Das Standardmodell wurde von der FINMA auf dieses Jahr grundlegend überarbeitet und ändert bei den wichtigsten Komponenten der Kapitalanforderung. Die unternehmensindividuellen Anpassungen der Sanitas wurden von der FINMA genehmigt und betreffen die Abbildung der Produkte mit Eintrittsalterstarifen und den Variationskoeffizienten der Leistungen. Die Bedeckungsquote SST zum 31.12.2018 beträgt 203%. Gegenüber dem Vorjahr (151%) bedeutet dies eine Erhöhung der Solvenzquote um 52 Prozentpunkte. Die Erhöhung der Solvenzquote entsteht durch die geringere Kapitalanforderung im neuen SST-Modell. Insbesondere entfällt die Erhöhung der Kapitalanforderung um den Faktor 1.5, die im alten Modell aufgrund von Modellunsicherheiten anzuwenden war. Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 4 / 29

Bericht über die Finanzlage

A Geschäftstätigkeit

A-1 Angaben zur Strategie, zu Zielen und zu den wesentlichen Geschäftssegmenten

Als nicht börsenkotierter Finanzdienstleister bietet Sanitas Grund- und Zusatzversicherungslösungen im

Krankenversicherungsbereich an und ist mit über 800'000 Kunden einer der grössten Krankenversicherer in der Schweiz. In der

Sanitas Privatversicherungen AG wird das Zusatzversicherungsgeschäft nach VVG betrieben, dabei werden sowohl Kranken-

wie auch Einzelunfallversicherungen angeboten.

Im Zentrum des Digitalen Geschäftsmodells stehen Menschen mit ihren individuellen Bedürfnissen. Sanitas hat zum Ziel, die

Bedürfnisse ihrer Kunden rund um Leben und Gesundheit entlang einer personalisierten und integrierten Wertschöpfungskette

zu bedienen.

Dabei adressiert Sanitas die Bedürfnisse ihrer heutigen und künftigen Kunden rund um das gesunde Leben in individualisierter

Form und richtet sich situativ auf wichtige Ereignisse in ihrem Leben und in ihrer Gesundheit aus.

Um diesen Kundenbedürfnissen gerecht zu werden findet eine unternehmensweite Transformation aller Bereiche und

Kernprozesse statt. Mit den heutigen technologischen Möglichkeiten bewegt sich Sanitas von einer industrialisierten in eine

digitale Welt. Bereits vorhandene digitale Kanäle von Sanitas (Online-Kanal, Kundenportal, App) stehen zunächst im

Vordergrund. Weitere kommen je nach Bedarf und technologischer Entwicklung hinzu.

Die Angebote und Services sind auf die Kundensegmente Preference, Original und Compact zugeschnitten.

A-2 Konzernzugehörigkeit und Informationen zu für das Versicherungsunternehmen

relevanten Vorgängen bzw. Transaktionen innerhalb des Konzerns

Die Sanitas Privatversicherungen AG ist eine 100%ige Tochtergesellschaft der Sanitas Beteiligungen AG, Zürich.

Die Sanitas Gruppe ist eine der führenden Krankenversicherungen der Schweiz. Die Sanitas Krankenversicherung (Stiftung)

wurde 1958 gegründet mit dem Zweck, die wirtschaftlichen Folgen von Krankheit, Unfall, Mutterschaft, Invalidität und Tod zu

versichern. Heute besteht die Sanitas Gruppe aus der Sanitas Krankenversicherung (Stiftung), der Sanitas Beteiligungen AG

(Holding) und drei operativen Aktiengesellschaften. Von diesen betreiben zwei das Obligatorische

Krankenversicherungsgeschäft nach KVG (Sanitas Grundversicherungen AG, Compact Grundversicherungen AG) und eine das

Krankenzusatzversicherungsgeschäft nach VVG (Sanitas Privatversicherungen AG).

Die Sanitas Krankenversicherung (Stiftung) hält 100 Prozent der Aktien der Sanitas Beteiligungen AG (Holding), die direkt oder

indirekt sämtliche operativen Gesellschaften hält. Dazu zählt namentlich auch eine Beteiligung von 50 Prozent an der Sanacare

AG, die als Leistungserbringer auf Managed-Care-Modelle spezialisiert ist.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 5 / 29Sämtliche Aktien der erwähnten Gesellschaften werden nicht an der Börse gehandelt.

Sanitas Krankenversicherung

Sanitas Beteiligungen AG Sanitas Sanacare AG

100% Grundversicherungen AG 50%

100%

Compact

Grundversicherungen AG

100%

Sanitas

Privatversicherungen AG

100%

Innerhalb der Sanitas Gruppe erbringt die Sanitas Grundversicherungen AG Dienstleistungen zugunsten der Sanitas

Privatversicherungen AG. Die Anstellung der Mitarbeiter erfolgt in der Sanitas Grundversicherungen AG. Die Kosten werden

gemäss Dienstleistungsvertrag nach Aufwand den Konzerngesellschaften verrechnet.

Es wurden keine wesentlichen Transaktionen mit Konzerngesellschaften getätigt.

A-3 Angaben zu den wesentlichen Anteilseignern im Sinne von Art. 4 Abs. 2 Bst. F

VAG

Die Sanitas Privatversicherungen AG ist eine 100%ige Tochtergesellschaft der Sanitas Beteiligungen AG, Zürich.

A-4 Auflistung der wesentlichen Niederlassungen

Die Sanitas Gruppe hat keine Zweigniederlassungen. Sie ist in der Schweiz an folgenden Standorten präsent:

Sanitas Zürich, Jägergasse 3, Zürich (Hauptsitz)

Sanitas Lugano, Viale Stefano Franscini 40, Lugano

Sanitas Winterthur, Konradstrasse 14, 8401 Winterthur

Sanitas Aarau, Laurenzenvorstadt 11, 5001 Aarau

Sanitas Lausanne, Place Saint Francois 1, 1001 Lausanne

Sanitas Preference Center Bern, Länggassstrasse 7, Bern

Compact Center Bern, Murtenstrasse 137a, 3008 Bern

A-5 Angaben zur externen Revisionsstelle gemäss Art. 28 VAG

Seit dem Geschäftsjahr 2015 nimmt die PricewaterhouseCoopers AG, Zürich, die Rolle als gesetzliche Revisionsstelle wahr.

Sie prüft sowohl die konsolidierte Jahresrechnung als auch die jeweiligen Jahresrechnungen der Gruppengesellschaften der

Sanitas Gruppe.

A-6 Wesentliche aussergewöhnliche Ereignisse

Im Berichtszeitraum fanden keine wesentlichen Geschäftsvorfälle oder Ereignisse statt, die einen erheblichen Einfluss auf die

Sanitas Privatversicherungen AG im Hinblick auf die Risiken oder die Unternehmenssteuerung hatten.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 6 / 29B Unternehmenserfolg

B-1 Angaben zu Prämien, Kosten, Schäden bzw. Leistungen während der

Berichtsperiode

Verdiente Prämie

Angaben in CHF 2018 2017

Prämien für eigene Rechnung 772'762'372 766'259’201

davon

Krankenversicherung 747'127'888 739'637’315

Unfallversicherung 25'634'484 26'621’886

Rückversicherung

Sonstige Erträge aus dem Versicherungsgeschäft 93'578 206’797

Total Erträge aus dem versicherungstechnischen Geschäft 772'855'949 766'465’998

In der Sanitas Privatversicherungen AG ist der Versichertenbestand (ohne kollektives Taggeld) um 0.4 Prozent gestiegen. Die

Tarifanpassung betrug im Durschnitt über alle Versicherte 2.8 Prozent. Das Prämienvolumen ist um +6.5 Millionen Franken auf

772.8 Millionen gewachsen. Diese Zahl berücksichtigt die Aufgabe des KTG-Geschäftes, in dem die laufenden Verträge nicht

mehr erneuert werden.

Die Sanitas Privatversicherungen AG ist nicht rückversichert und gibt keine Prämienanteile an Dritte weiter.

Aufwendungen für Versicherungsfälle und Veränderung der versicherungstechnischen Rückstellungen

Angaben in CHF 2018 2017

Zahlungen für Versicherungsfälle für eigene Rechnung -551'331'735 -579'090'094

davon

Krankenversicherung -538'995'522 -566'929'092

Unfallversicherung -12'336'213 -12'161'002

Rückversicherung

Veränderung der vers. techn. Rückstellungen für eigene Rechnung -34'507'633 -31'892'903

davon

Krankenversicherung -36'648'177 -35'094'358

Unfallversicherung 2'140'544 3'201'454

Rückversicherung

Aufwendungen für Versicherungsfälle für eigene Rechnung -585'839’367 -610'982’996

Die Aufwendungen für Versicherungsfälle sind gegenüber dem Vorjahr um 25.1 Millionen Franken (-4.1 Prozent) gesunken.

Neben einem Leistungsrückgang aufgrund des aufgegebenen KTG-Geschäfts sind vor allem im Bereich der

Spitalversicherungen tiefere Kosten als im Vorjahr angefallen. Unter anderem liegt der Grund in der Verschiebung von

stationärer zu ambulanter Behandlung.

Kosten

Angaben in CHF 2018 2017

Abschluss- und Verwaltungsaufwand -116'247'692 -112'412'425

davon

Krankenversicherung -110'621'055 -106'826'318

Unfallversicherung -5'626'637 -5'586'107

Der Betriebsaufwand steigt um 3.8 Millionen Franken (+3.4 Prozent). Der Verwaltungskostensatz beträgt 15 Prozent (Vorjahr:

14.7 Prozent).

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 7 / 29B-2 Angaben zu Erträgen und Aufwendungen aus/für Kapitalanlagen während der

Berichtsperiode

Nachdem es im wenig volatilen Vorjahr an den Finanzmärkten fast kontinuierlich aufwärtsging, war 2018 volatil und zum Teil

verlustreich. Eine erste Kapitalmarktkorrektur kam bereits im Februar. Die Aktienmärkte konnten sich in der Folge zwar etwas

erholen, Optimismus kam bei den Investoren allerdings nie auf. Zu sehr belasteten der drohende Handelskrieg zwischen den

USA und China und die Zinserhöhungen der amerikanischen Notenbank die Stimmung. Obwohl die Gewinne und Margen der

Unternehmen kräftig wuchsen, hat sich das weltweite Wirtschaftswachstum spürbar abgeschwächt. Als im Oktober sogar

Rezessionsängste aufkamen, brachen die Aktienmärkte weltweit deutlich ein. Neben Aktien hatten aber auch Obligationen und

Immobilien Wertkorrekturen zu verzeichnen, womit sich alle Hauptkategorien negativ entwickelt haben.

Aufgrund dieser Marktlage sank das Ergebnis aus Kapitalanlagen gegenüber Vorjahr um 56.1 Millionen Franken auf 15.9

Millionen Franken. Dies entspricht einer Rendite von 0.7 Prozent. Den grössten Beitrag zum Ergebnis lieferten die

Festverzinslichen Wertpapiere mit 17.3 Millionen Franken, gefolgt von den Immobilien und Kollektiven Anlagen mit je rund 5

Millionen Franken. Aktien mit einer Rendite von -0.2 Prozent und Alternative Anlagen mit -2.2 Prozent schliessen negativ ab.

Einen wesentlichen Einfluss auf das Ergebnis hatte im Geschäftsjahr auch der Währungserfolg. Dieser schliesst mit -7.3

Millionen Franken negativ ab gegenüber einem positiven Erfolg von 3.4. Millionen Franken im Vorjahr.

Für weitere Details verweisen wir auf die Ziffern 4 und 10 im Geschäftsbericht.

Angaben in CHF 2018 2017

Ertrag aus Kapitalanlagen

Immobilien 7'502’514 6'307’630

Festverzinsliche Wertpapiere 23'456’317 14'218’704

Aktien 4'464’976 24'696’272

kollektiven Kapitalanlagen 20'435’335 47'127’809

Alternativen Anlagen 0 870’963

Währungsgewinne 3'743’503 8'331’236

Strukturierte Produkte 0 1'914’965

Total Ertrag aus Kapitalanlagen 59'602’644 103'467’580

Aufwand aus Kapitalanlagen

Immobilien -2'537’064 -2'316’903

Festverzinsliche Wertpapiere -6'117’593 -284’782

Aktien -4'556’821 -12'365’219

Kollektive Anlagen -15’569’549 -7'969’594

Alternativen Anlagen -1'474’717 -1'355’305

Währungsverluste -11'084’273 -4'973’356

Strukturierte Produkte 0 0

Kapitalverwaltungskosten -2'405’788 -2'216’903

Total Aufwand aus Kapitalanlagen -43'745’806 -31'482’061

Total Ergebnis aus Kapitalanlagen 15'856’838 71'985’519

B-3 Informationen über direkt im Eigenkapital erfasste Gewinne und Verluste

Im Geschäftsjahr wurden keine Gewinne oder Verluste direkt über das Eigenkapital erfasst.

B-4 Informationen zu sonstigen wesentlichen Erträgen und Aufwendungen während

der Berichtsperiode sowie eine Gegenüberstellung mit den Angaben der

Vorberichtsperiode

Im Geschäftsjahr bestehen keine wesentlichen sonstigen Erträge und Aufwendungen.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 8 / 29C Corporate Governance und Risikomanagement

Die Sanitas Gruppe legt grossen Wert auf eine gute Corporate Governance und hat Regeln und Weisungen definiert, nach

denen das Unternehmen geführt und beaufsichtigt wird. Mit ihrer offenen Information über Strukturen, Gremien und

Kontrollverfahren trägt die Sanitas Gruppe zur Verbesserung der Vertrauensbeziehung zu ihren Kunden, Partnern,

Aufsichtsbehörden und Mitarbeitenden bei.

Der Sanitas Beteiligungen AG (Holding) unterstehen drei operative Gesellschaften (Sanitas Grundversicherungen AG, Compact

Grundversicherungen AG und Sanitas Privatversicherungen AG). Sämtliche Gesellschaften verfügen seit der Anpassung der

Organstruktur per 1. Januar 2017 über identische Verwaltungsräte. Die Verwaltungsräte der Sanitas Gesellschaften sind zudem

automatisch auch Stiftungsräte der Sanitas Krankenversicherung (Stiftung). Alle operativen Gesellschaften werden durch eine

identische Geschäftsleitung geleitet.

Organe und Geschäftsleitung der Sanitas Privatversicherungen AG

Verwaltungsrat

Name Position Von Bis

Otto Bitterli Präsident 01. Januar 2018 29. Januar 2018

Ulrich Dietiker* Präsident (seit 29.01.18) 01. Januar 2018 31. Dezember 2018

Ivo Furrer Vizepräsident 01. Januar 2018 24. Mai 2018

Luca Stäger* Vizepräsident (seit 24.05.18) 01. Januar 2018 31. Dezember 2018

Nadine Balkanyi-Nordmann* Mitglied 01. Januar 2018 31. Dezember 2018

Andreas Schönenberger Mitglied 01. Januar 2018 31. Dezember 2018

Monika Walser Mitglied 01. Januar 2018 31. Dezember 2018

Die mit * markierten Verwaltungsräte sind per 31. Dezember 2018 Mitglieder des Audit Committee.

Geschäftsleitung

Name Position Von Bis

Max Schönholzer Vorsitzender der Geschäftsleitung 01. Januar 2018 29. Januar 2018

Otto Bitterli Vorsitzender der Geschäftsleitung 29. Januar 2018 31. Dezember 2018

Wolfgang Wandhoven Mitglied 01. Januar 2018 31. Dezember 2018

Gabor Blechta Mitglied 01. Januar 2018 31. Dezember 2018

Alex Friedl Mitglied 01. Januar 2018 31. Dezember 2018

Lukas Vogt Mitglied 01. Januar 2018 30. Mai 2018

Christof Gerber Mitglied 01. Januar 2018 31. Dezember 2018

Rolf Fischer Mitglied 01. August 2018 31. Dezember 2018

Kaspar Trachsel Mitglied 01. September 2018 31. Dezember 2018

Elias Frühauf Mitglied 01. Januar 2018 31. Dezember 2018

Per 31. Januar 2019 hat sich Otto Bitterli entschieden, Sanitas zu verlassen.

Für weitere Details verweisen wir auf unsere Website sanitas.com.

C-1 Beschreibung des angewandten Systems, inkl. Risikostrategien, Methoden und

Prozesse

Risikostrategie

Der Verwaltungsrat und die Geschäftsleitung (per Delegation) nehmen die Oberleitung und Aufsicht der Sanitas

Privatversicherungen AG wahr und stellen ein angemessenes und wirksames Risikomanagement sicher. Dieses ist als

integraler Bestandteil in die Geschäfts- und Führungsprozesse implementiert.

Das Integrale Risikomanagement (IRM) umfasst die Gesamtheit der Prozesse und Verfahren für die Identifikation, Beurteilung,

Steuerung, Behandlung und laufende Überwachung der wesentlichen Risiken von Sanitas mitsamt Berichterstattung an die

Anspruchsgruppen. Dies wird durch den Einsatz von Applikationen unterstützt, welche laufend weiterentwickelt werden.

Der Risikoappetit der Sanitas Privatversicherungen AG umfasst das Risiko, welches die Gesellschaft im Rahmen ihrer

Möglichkeiten eingehen will. Die Risikotoleranz ist das akzeptierte Mass an Abweichung vom Risikoappetit. Der Risikoappetit und

die Risikotoleranz werden unter Berücksichtigung der gesetzlichen und regulatorischen Vorgaben sowie der Risikotragfähigkeit

vom Verwaltungsrat festgelegt. Insbesondere die Solvenz und die Reputation darf dadurch nicht gefährdet werden. Zur

Operationalisierung von Risikoappetit und Risikotoleranz sind Limitensysteme etabliert.

In Einklang mit dem Risikoappetit respektive mit der Risikotoleranz werden die identifizierten Risiken gesteuert.

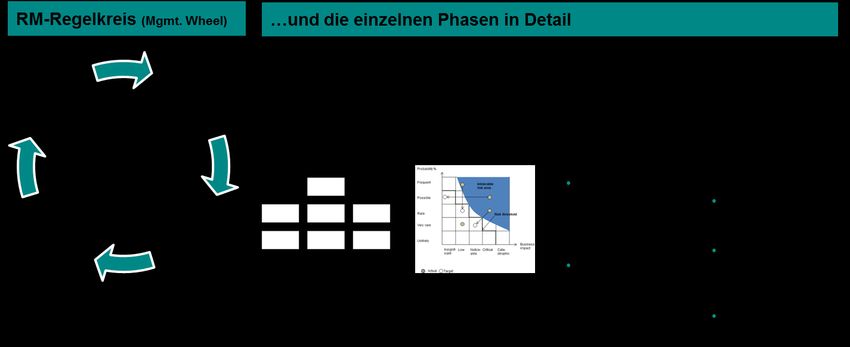

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 9 / 29Ablaufmodell des IRM

Das Ablaufmodell des IRM ist in die nachfolgenden vier Phasen eingeteilt:

Abbildung 1: Risikomanagement Methodik von Sanitas

C-2 Beschreibung der Funktionen Risikomanagement, Interne Revision und

Compliance

Die Funktion Risikomanagement der Sanitas Gruppe wird durch die Abteilung Risk & Regulatory ausgeführt und untersteht dem

Geschäftsleitungsmitglied Leiter Risikomanagement & Compliance. Im Rahmen des Integralen Risikomanagementansatzes

(IRM) ist Risk & Regulatory verantwortlich für die systematische Identifikation, Beurteilung, Steuerung, Behandlung und

Überwachung der wesentlichen Risiken. Sie erstattet darüber regelmässig Bericht an die relevanten Gremien und

Aufsichtsbehörden.

Die Funktion Compliance der Sanitas Gruppe wird durch die Abteilung Legal & Compliance wahrgenommen und untersteht

ebenfalls dem Geschäftsleitungsmitglied Leiter Risikomanagement & Compliance.

Das Team Legal & Compliance betreut die Sanitas Gruppe in allen rechtlichen Themen und ist Anlaufstelle für externe

Rechtsberater. Rechtliche und Compliance Risiken werden durch die Abteilung identifiziert und durch entsprechende Kontrollen

reduziert. Im Weiteren ist die Rolle des Datenschutzbeauftragten der Sanitas Gruppe in diesem Bereich angesiedelt.

Regulatory Services stellt sicher, dass sowohl bestehende als auch neue regulatorische Vorgaben vollständig umgesetzt und

eingehalten werden.

Die Interne Revision der Sanitas Gruppe ist dem Audit Committee des Verwaltungsrats unterstellt und fungiert als unabhängige

und objektive Prüfinstanz. Sie durchleuchtet Unternehmensprozesse, kontrolliert die Einhaltung gesetzlicher, regulatorischer

und weiterer interner Vorgaben sowie das Risikomanagement und das IKS und berät die Geschäftsleitung. Administrativ ist die

Interne Revision dem Geschäftsbereich Risikomanagement & Compliance angehängt.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 10 / 29C-3 Wesentliche Änderungen im Risikomanagement während der Berichtsperiode Im Berichtsjahr gab es keinen wesentlichen Änderungen im Risikomanagement mit massgebenden Einfluss auf die Risikobeurteilung. C-4 Allgemeine Beschreibung des implementierten Kontrollsystems IKS von Sanitas Das Interne Kontrollsystem (IKS) stellt die Bewirtschaftung der wesentlichen operationellen Risiken sicher und ist ein integraler Bestandteil des operationellen Risikomanagements. Das IKS dient der Identifikation und Bewertung von Schlüsselkontrollen für die Berichterstattungsrisiken, Compliance Risiken, sowie betriebliche Risiken. Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 11 / 29

D Risikoprofil D-1 Versicherungsrisiko Das Versicherungstechnische Risiko bezeichnet das Risiko eines Verlustes oder einer nachteiligen Veränderung des Wertes der Versicherungsverpflichtungen aufgrund einer Abweichung zwischen dem erwarteten Aufwand für Schäden und Leistungen aus dem betriebenen Versicherungsgeschäft und dem tatsächlichen Aufwand, hervorgerufen durch Zufall (Zufallsrisiko), Irrtum oder Änderung (Parameterrisiko). Die Absicherung von Risiken aus Krankheit und Unfall sind die Kernelemente des Produkteangebotes der Sanitas Privatversicherungen AG. Die Risiken sind dadurch gekennzeichnet, dass der Eintritt vertraglicher Leistungen zufälligen Schwankungen unterliegt. In Produkten, die nach dem Kapitalwertverfahren finanziert werden (Produkte mit Eintrittsalterstarifen) können sich angenommene Lebenserwartung und Sterbewahrscheinlichkeit anders entwickeln als ursprünglich angenommen. Die tatsächliche Entwicklung dieser Wahrscheinlichkeiten und die Annahmen über das Versicherungsnehmerverhalten unterliegen einer regelmässigen Kontrolle und Analyse. In die Berechnung der versicherungstechnischen Rückstellungen zur Risikobewertung nach SST fliessen die durch anerkannte statistische Verfahren ermittelten besten Schätzwerte für das Versicherungsnehmerverhalten, die Sterbewahrscheinlichkeiten sowie für die Kosten ein. Die Bewertungen werden nach den Verfahren des Standardmodells des SST mit genehmigten unternehmensindividuellen Anpassungen durchgeführt. Versicherungstechnische Risiken werden nicht auf Dritte übertragen (keine Rückversicherung). Der grösste zu erwartende Verlust (Expected Shortfall in 1 Prozent der schlechtesten Fälle über einen Zeithorizont von 100 Jahren) gemäss SST ist aus nachfolgender Tabelle zu entnehmen: Versicherungsrisiko des Risikotragenden Kapitals Angaben in Mio. CHF 01.01.2019 01.01.2018 Versicherungs-techn. Risiko Total 35.5 91.9 Das Versicherungsrisiko sinkt aufgrund von Modelländerungen. D-2 Marktrisiko Das Marktrisiko bezeichnet das Risiko eines Verlustes aufgrund von Veränderungen der Finanzlage, die sich direkt oder indirekt aus Schwankungen der Marktpreise der Vermögenswerte und der Verbindlichkeiten ergeben. Das Marktrisiko schliesst Währungskursänderungen ein. Der grösste zu erwartende Verlust (Expected Shortfall in 1 Prozent der schlechtesten Fälle über einen Zeithorizont von 100 Jahren) gemäss SST ist aus nachfolgender Tabelle zu entnehmen: Marktrisiko des Risikotragenden Kapitals Angaben in Mio. CHF 01.01.2019 01.01.2018 Marktrisiko Total 234.8 233.6 Der Kapitalbedarf ist auf gleichem Niveau wie im Vorjahr. Dabei kompensiert das geringere Aktienexposure die erhöhte Zinssensitivität. D-3 Kreditrisiko Das Kreditrisiko bezeichnet das Risiko eines Verlustes aufgrund des Ausfalls, der Veränderung der Bonität von Wertpapieremittenten, Gegenparteien und anderen Schuldnern, gegenüber denen die Sanitas Privatversicherungen AG Forderungen hat. Kreditrisiko des Risikotragenden Kapitals Angaben in Mio. CHF 01.01.2019 01.01.2018 Kreditrisiko 69.0 63.4 Das Kreditrisiko steigt gegenüber dem Vorjahr aufgrund des höheren Volumens in festverzinslichen Anlagen an. Die Bilanz enthält auf der Aktivseite Forderungen aus dem Versicherungsgeschäft in Höhe von rund 9.3 Millionen Franken. Es wird mit Abschreibungen von 0.9 Millionen Franken gerechnet. Dies wurde beim Kreditrisiko berücksichtigt. Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 12 / 29

D-4 Operationelles Risiko Generell Operationelle Risiken entstehen aufgrund der Gefahr von Verlusten in Folge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder externen Ereignissen. Dazu gehören auch die IT-bezogenen Risiken, die Informationssicherheit, Betrugsrisiken oder Risiken der Betriebs- und Systemunterbrechung. Sanitas berücksichtigt unter den operationellen Risiken zudem die beiden Unterkategorien «Nichteinhaltung von externen oder internen Vorgaben» sowie die «Berichterstattungsrisiken». Risikomindernde Massnahmen Um die operationellen Risiken zu reduzieren, verfügt Sanitas über ein implementiertes Internes Kontrollsystem (IKS). Dieses wird im täglichen Betrieb gelebt und kontinuierlich auf die aktuelle Risikosituation angepasst. Mindestsicherheitsstandards für IT-Systeme stellen die ordnungsgemässe Nutzung und den Schutz des Informationsbestands von Sanitas sicher. Die Sicherheitslage und beobachtbaren Ereignisse im Zusammenhang mit der Gefährdung der Informationssicherheit werden zeitnah analysiert und weitergehende präventive Massnahmen implementiert. Zudem hat die Sanitas ein Sicherheitskomitee (SIKO) installiert welches die Umsetzung der Bestandteile der Integralen Sicherheitspolitik sicherstellt. Diese umfasst unter anderem die Informationssicherheit, den Datenschutz, die physische Sicherheit und die Geschäftsfortführung (BCM). D-5 Weitere wesentliche Risiken Die weiteren wesentlichen Risiken werden in der nachfolgenden Risikolandkarte erfasst. Zu diesen zählen beispielsweise das Human Resources Risiko oder das Produkte- und Portfoliomanagement. Die unternehmensweiten Risiken der Sanitas werden laufend überwacht, quartalsweise rapportiert und die pro Risiko definierten Massnahmen überprüft und wo nötig angepasst. Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 13 / 29

D-6 Informationen über die Risikoexponierung

Risikolandkarte von Sanitas Privatversicherungen AG

Die Risiken der Gesellschaft wurden identifiziert und risikominimierende Massnahmen festgelegt. Zu jedem Risiko ist ein Risiko-

Owner benannt, welcher sicherstellt, dass die zugewiesenen Massnahmen zeitgerecht durchgeführt werden, und das

periodische Reporting über die Durchführung der bestehenden Massnahmen und Prozesse vornimmt. Die wesentlichen Risiken

sind wie folgt:

Risikolandkarte

Sanitas Privatversicherungen AG

Auswirkung

Eintritts- Klein Mittel Gross Sehr Gross

Wahrscheinlichkeit

Sehr gross

Spitalverträge

Vertriebsmodell

Gross

Human Resources Informationssicherheit

Produkt-/Portfoliomanagement

Antiselektion Pricing

Operatives Risiko/Fraud

Mittel Anlagerisiko

Aufsichtsrechtliche Vorgaben

Leistungsmanagement

VT Rückstellungen

Klein

Markt- und Kreditrisiken

Um diese Risiken zu kontrollieren sind die Grundsätze der Diversifikation, Limitierung und Kontrolle einzuhalten, welche auch in

den gesetzlichen Anlagerichtlinien verankert sind. Zudem werden im Prozess zur Definition der Anlagestrategie die Marktrisiken

simuliert. Zur weiteren Sicherung der vorhandenen Risikofähigkeit erfolgt die Umsetzung der Anlagen nach einem sog. Total

Return Balanced-Ansatz (TRB).

Festlegung und Umsetzung der Anlagestrategie

Aufgrund der festgelegten Risikofähigkeit wird die Anlagestrategie jährlich überprüft. Aufgrund der gewählten Strategie ergeben

sich für die Mandatsträger Risikolimiten in Form von Value at Risk Vorgaben (TRB-Ansatz). Die Mandatsträger sind vertraglich

verpflichtet, sich an diese Risikovorgaben zu halten. Die Risikomessung und somit die Überprüfung der Einhaltung der

Richtlinien erfolgt über interne und externe Kontrollmechanismen.

Versicherungstechnische Rückstellungen

Bei diesen Risiken geht es darum, dass ggf. ungenügende versicherungstechnische Rückstellungen gebildet wurden

(Parameter und Zufallsrisiko) und ein allfälliger weiterer Nachreservierungsbedarf zu einer Verminderung des Eigenkapitals von

Sanitas Privatversicherungen AG führen kann.

Aufsichtsrechtliche Vorgaben

Neue Gesetze, welche zu veränderten rechtlichen Rahmenbedingungen auf nationaler und internationaler Ebene führen,

können Risiken für unsere Geschäftsaktivitäten entlang der Wertschöpfungskette bedeuten oder im Vergleich zu den

Wettbewerbern mit höheren Kosten verbunden sein. Zudem steigt aufgrund der wachsenden Anzahl Bestimmungen das

inhärente Risiko von Verstössen.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 14 / 29Informationssicherheit und Cyber-Risks

Kriminelle versuchen mit immer besseren Methoden/Vorgehensweisen an sensible Datenbestände zu kommen oder sich

finanziell zu bereichern. Sanitas Privatversicherungen AG ist im Zuge der digitalen Interaktion mit den Versicherten (bspw.

online Schadenabrechnung) einem erhöhten Cyber Risiko ausgesetzt (bspw. Hacker-Attacken). Zusätzlich zum eigentlichen,

potenziellen Schaden (Wiederherstellung Daten, Arbeitsausfall, entgangene Abschlüsse, etc.) können auch rechtliche

Konsequenzen eintreten (bspw. Nichteinhaltung des Datenschutzgesetzes) wie auch ein Reputationsschaden.

D-7 Risikomindernde Massnahmen und Veränderungen gegenüber dem Vorjahr

Markt- und Kreditrisiken (inkl. Anlagestrategie)

Nachfolgend sind einige der definierten und implementierten risikomindernden Massnahmen aufgeführt:

Die jährliche Überprüfung der Anlagestrategie mit Unterstützung durch externe Spezialisten stimmt die Markt- und

Kreditrisiken auf die Risikofähigkeit ab.

Das interne Asset Management überwacht laufend die eingegangenen Risiken und rapportiert monatlich an die

Geschäftsleitung und Anlagekommission.

Laufende interne und externe Überwachung der Anlagetätigkeit.

Regelmässige Überprüfung der Performance und der Investitionsstrategie der Vermögensverwalter sowie „Real-time“

Risikoanalyse über alle Mandate macht Markteinflüsse direkt sichtbar.

Fokussierung auf Anlagen hoher Handelbarkeit, was eine schnelle Risikoreduktion ermöglicht.

Gegenüber dem Vorjahr sind keine wesentlichen Veränderungen eingetreten.

Risikomindernde Massnahmen Versicherungstechnische Rückstellungen

Für die identifizierten Risiken wurden unter anderem folgende Massnahmen definiert und implementiert:

Die verwendeten Modelle werden periodisch überwacht um sicherzustellen, dass die verwendeten Modelle konsistent

und korrekt sind und entsprechend angewendet werden.

Vier-Augen-Prinzip in sämtlichen kritischen Bereichen.

Prämien- und Leistungsprofil der Produkte werden regelmässig überwacht und allfällige Tarifmassnahmen rechtzeitig

eingeleitet.

Gegenüber dem Vorjahr sind keine wesentlichen Veränderungen eingetreten.

Risikomindernde Massnahmen Aufsichtsrechtliche Vorgaben

Folgende Massnahmen wurden definiert und implementiert um dieses Risiko zu mindern:

Sämtliche aufsichtsrechtlichen Anforderungen und Änderungen werden nach einem Standardverfahren identifiziert, in

die Organisation eingespeist, implementiert und auf deren Umsetzung überwacht.

Sanitasweites integriertes Konzept der «Three-Lines-of-Defense», welches auch die Sicherstellung entsprechender

Vorgaben beinhaltet.

Integration der gesetzlichen, regulatorischen und internen Vorgaben in die Arbeitsprozesse und das IKS.

Betrieb eines professionellen Datenschutzmanagementsystems (DSMS).

Schulung der Mitarbeiter über bestehenden Vorgaben.

Gegenüber dem Vorjahr sind keine wesentlichen Veränderungen eingetreten.

Risikomindernde Massnahmen Informationssicherheit und Cyber-Risiken

Der untenstehende Auszug von präventiven Massnahmen dient der Risikominderung:

Zugriffs- und Zutrittsrechte werden periodisch überprüft.

Der Daten- und Systemschutz wird mit den notwendigen Schutzmechanismen ausgestattet.

Virenschutzprogramme werden stets auf dem aktuellsten Stand gehalten.

Die Produktivsetzung von Systemen/Applikationen erfolgt erst nach einem angemessenen Testing.

Periodische Überprüfung der Informationssicherheit durch externe Partner.

Gegenüber dem Vorjahr sind keine wesentlichen Veränderungen eingetreten.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 15 / 29Wesentliche Risikokonzentration

Grundsätzlich sind weder bei den Aktiven noch bei den versicherungstechnischen Verpflichtungen relevante Konzentrations- oder

Kumulrisiken bekannt. Es sind zudem keine relevanten Konzentrationsrisiken aufgrund der Risikokategorie, Risikotreiber,

Geschäftsarten oder geographischen Gegebenheiten bekannt.

Nach unserer Beurteilung ist die Risikoexposition von Sanitas unter Einbezug der risikomindernden Massnahmen angemessen.

Die Risikoeinschätzung und die Massnahmen werden im Rahmen eines jährlichen Überprüfungsprozesses neu beurteilt und bei

Bedarf angepasst.

Weitere Risikomindernde Massnahmen

Zur Kontrolle und Überwachung der Wirksamkeit der definierten Massnahmen verwendet Sanitas folgende Instrumente:

Internes Kontrollsystem: Im Rahmen der «Three-Lines-of-Defense» bilden die operativen Einheiten mit Schlüsselkontrollen in

Standardprozessen die erste Verteidigungslinie. Das Team Risk & Regulatory (Risikomanagement und IKS) bildet zusammen

mit Legal & Compliance die zweite Verteidigungslinie. Die Funktion der Internen Revision ist Element der dritten

Verteidigungslinie.

Schweizer Solvenztest «SST»: Die Kapitalisierung von Sanitas Privatversicherungen AG wird regelmässig anhand des

Schweizer Solvenztest beurteilt. Investment-Entscheidungen werden hierauf abgestimmt.

ORSA: Unter Berücksichtigung des Solvenztests und der Risikolandkarte der Sanitas werden mögliche Risikosituationen

ausgearbeitet, simuliert und deren Auswirkungen auf die Gesellschaft beurteilt.

Business Continuity Management umfasst das Identifizieren und Handhaben potenzieller Bedrohungen sowie die Planung

und Massnahmen zur Aufrechterhaltung der betrieblichen Kontinuität in Krisen- und Katastrophensituationen. Es zielt auf eine

Minimierung der finanziellen, rechtlichen und reputationsmässigen Auswirkungen solcher Ereignisse und eine zeitnahe

Wiederherstellung kritischer Geschäftsprozesse und den damit abhängenden Ressourcen ab.

Risiko-Cockpit: Zur Steuerung der definierten risikomindernden Massnahmen wird ein Risiko-Cockpit verwendet:

Die Risikosteuerung erfolgt für alle wesentlichen Risiken in Zusammenarbeit mit den Entscheidungsträgern (gemäss

definierter Risikomatrix) als inhärenter Bestandteil des operativen Geschäftes.

Zur Dokumentation und zum Management der unternehmensweiten Risikosteuerung erfolgt eine regelmässige und

stufengerechte Berichterstattung.

Bei ausserordentlichen Ereignissen wird eine zeitnahe und stufengerechte Eskalation sichergestellt. Ausserordentliche

Ereignisse wären Limiten- und Kompetenzüberschreitungen sowie externe/interne Ereignisse, welche die Risikoposition

bzw. Risikotragfähigkeit in wesentlicher Weise beeinflussen können.

Die Erkenntnisse aus dem Management der Risiken werden im operativen Geschäft und im Planungsprozess

berücksichtigt.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 16 / 29E Bewertung E-1 Wert der Aktiven, getrennt nach Anlageklassen Die Aktiven hatten folgende marktnahen Werte: Marktnaher Wert der Aktiven Angaben in Mio. CHF 31.12.2018 31.12.2017 Immobilien 182.7 169.3 Beteiligungen 0.0 0.0 Festverzinsliche Wertpapiere 1'352.3 1'104.7 Aktien 42.6 61.3 Übrige Kapitalanlagen 695.7 852.7 Kollektive Kapitalanlagen 629.7 785.2 Alternative Kapitalanlagen 66.0 67.5 Total Kapitalanlagen 2'273.3 2'187.8 Forderungen aus derivativen Finanzinstrumenten 0.1 1.5 Flüssige Mittel 78.6 173.7 Forderungen aus dem Versicherungsgeschäft 10.2 13.1 Übrige Forderungen 57.6 11.8 Sonstige Aktiven 28.5 29.9 Total übrige Aktiven 175.0 228.5 Total marktnaher Wert der Aktiven 2'448.4 2'417.7 Die Bewertung per 01.01. entspricht der Bewertung per 31.12. des Vorjahres. Der Wert der Aktiven hat sich gegenüber dem Vorjahr um rund 30.7 Millionen erhöht. Im Geschäftsjahr 2018 wurde Liquidität abgebaut und in die Kapitalanlagen investiert. Die Festverzinslichen Wertpapieren haben um 247.7 Millionen Franken zugenommen. Neben neuen Investitionen gab es diverse Umschichtungen aus den Aktien und insbesondere den Kollektiven Kapitalanlagen. Des Weiteren wurden in Immobilien investiert welche um rund 13.4 Millionen Franken zugenommen haben. Die Alternativen Anlagen hingegen blieben stabil. Der Rückgang von rund 1.5 Millionen Franken ist auf Wertveränderungen zurück zu führen. E-2 Beschreibung der zur Bewertung verwendeten Grundlagen und Methoden Die Kapitalanlagen wurden per 31.12.2018 und per 31.12.2017 mit dem Marktwert bewertet. Dies gilt insbesondere auch für die Derivate. Sämtliche Derivate sind börsengehandelte Titel und erscheinen mit dem Kurswert. Die Immobilien werden nach dem Kauf zum Anschaffungspreis bewertet. Die Bewertung der Immobilien wird alle drei Jahre aufgrund einer extern erstellten Cash-Flow Berechnung überprüft und angepasst. Die übrigen Aktiven, insbesondere die Forderungen aus dem Versicherungsgeschäft werden zum Nennwert erfasst. Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 17 / 29

E-3 Erläuterungen zu wesentlichen Bewertungsunterschieden zwischen Solvabilität

und Geschäftsbericht

Die Unterschiede zwischen dem marktnahen Wert der Aktiven und den Werten der Aktiven in der statutarischen Bilanz per

31.12.2018 sind in folgender Tabelle ersichtlich:

Statutarische und marktnahe Bewertung der Aktiven per 31.12.2018

Statutarischer Marktnaher

Angaben in Mio. CHF Differenz

Bilanzwert Wert

Immobilien 173.8 8.8 182.7

Beteiligungen 0.0 0.0 0.0

Festverzinsliche Wertpapiere 1'360.9 -8.6 1'352.3

Aktien 41.3 1.3 42.6

Übrige Kapitalanlagen 666.4 29.3 695.7

Kollektive Kapitalanlagen 600.4 29.3 629.7

Alternative Kapitalanlagen 66.0 0.0 66.0

Total Kapitalanlagen 2'242.5 30.9 2'273.3

Forderungen aus derivativen Finanzinstrumenten 0.1 0.0 0.1

Flüssige Mittel 78.6 0.0 78.6

Forderungen aus dem Versicherungsgeschäft 9.3 0.9 10.2

Übrige Forderungen 57.6 0.0 57.6

Sonstige Aktiven 28.5 0.0 28.5

Total übrige Aktiven 174.1 0.9 175.0

Total marktnaher Wert der Aktiven 2'416.7 31.8 2'448.4

Der marktnahe Wert der Aktiven liegt 31.8 Millionen Franken über dem statutarischen Bilanzwert. Der grösste Teil der Differenz

stammt aus der Bewertung der Kapitalanlagen zu Marktwerten im Vergleich zur Bewertung gemäss OR in der statutarischen

Bilanz.

Die Unterschiede zwischen den bestmöglichen Schätzwerten der Verpflichtungen und den Positionen des Fremdkapitals in der

statutarischen Bilanz per 31.12.2018 sind in folgender Tabelle ersichtlich:

Statutarische und marktnahe Bewertung des Fremdkapitals per 31.12.2018

Statutarischer Marktnaher

Angaben in Mio. CHF Differenz

Bilanzwert Wert

Versicherungstechnische Rückstellungen 1'731.4 -32.8 1'698.6

Schadenrückstellungen 224.8 0.0 224.8

Alterungsrückstellungen 1'368.3 0.0 1'368.3

Rückstellungen für Überschussanteile 1.3 0.0 1.3

Rückstellungen Rentendeckungskapitalien 10.9 0.0 10.9

sonstige versicherungstechnische Rückstellungen 93.4 0.0 93.4

Sicherheits- und Schwankungsrückstellungen 32.8 -32.8 0.0

Nicht versicherungstechnische Rückstellungen 178.5 -178.5 0.0

Verzinsliche Verbindlichkeiten 36.9 0.0 36.9

Verpflichtungen aus derivativen Finanzinstrumenten 0.1 0.0 0.1

Verbindlichkeiten aus dem Versicherungsgeschäft 13.1 0.0 13.1

Sonstige Passiven 152.3 0.0 152.3

Total Fremdkapital 2'112.3 -211.3 1'901.0

Die Schwankungs- und Sicherheitsrückstellungen haben im SST per Definition Eigenkapitalcharakter. Der Unterschied bei den

nicht versicherungstechnischen Rückstellungen stammt aus den Rückstellungen für Risiken in Kapitalanlagen. Hierbei handelt

es sich um Wertschwankungsreserven, die ebenfalls Eigenkapitalcharakter aufweisen.

Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 18 / 29E-4 Brutto- und Netto-Wert der Rückstellungen für Versicherungsverpflichtungen Der bestmögliche Schätzwert der versicherungstechnischen Rückstellungen ist in folgender Tabelle zusammengestellt. Es bestehen keine Rückversicherungen weshalb auf eine Brutto/Netto Darstellung verzichtet wird. Versicherungstechnische Rückstellungen zu marktnaher Bewertung Angaben in Mio. CHF 31.12.2018 31.12.2017 Schadenrückstellungen 224.8 208.9 Alterungsrückstellungen 1'368.3 1'304.5 Rückstellungen für Überschussanteile 1.3 1.4 Rückstellungen Rentendeckungskapitalien 10.9 18.2 sonstige versicherungstechnische Rückstellungen 93.4 103.3 Sicherheits- und Schwankungsrückstellungen 0.0 0.0 Total versicherungstechnische Rückstellungen 1'698.6 1'636.3 Die Bewertung per 01.01. entspricht der Bewertung per 31.12. des Vorjahres. Der bestmögliche Schätzwert der versicherungstechnischen Rückstellungen ist gegenüber dem Vorjahr um 62.4 Millionen Franken gestiegen. Dies liegt im Wesentlichen an der Bildung von Alterungsrückstellungen. Aktuarielle versicherungstechnische Rückstellungen Die versicherungstechnischen Rückstellungen werden nach anerkannten, mathematischen Verfahren gebildet. Zusätzlich gibt das SST-Standardmodell eigene Bewertungskriterien und –parameter für die Bewertung der Langzeitverpflichtungen vor. Die Langzeitverpflichtungen stellen den Barwert diskontierter zukünftig erwarteter Zahlungsströme dar. Falls die Bewertung nach SST-Methodik höher ausfällt als die statutarisch gebildeten Rückstellungen, so ist im SST eine zusätzliche Verpflichtung auszuweisen. Bei der Sanitas Privatversicherungen AG ist dies nicht der Fall, die statutarischen Rückstellungen entsprechen der Bewertung im SST. Die anderen Positionen entsprechen ebenfalls der statutarischen Bewertung und sind aktuariell ermittelte Bedarfsrückstellungen. E-5 Mindestbeträge Im neuen SST-Modell entsteht die zusätzliche Kapitalanforderung durch den Mindestbetrag. Der Mindestbetrag entspricht dem Kapitalaufwand für das marktnahe Eigenkapital, das während der Dauer der Abwicklungen der versicherungstechnischen Verpflichtungen zu stellen ist. Per 31.12.2018 beträgt der Mindestbetrag 17.4 Millionen Franken. E-6 Übrige Verbindlichkeiten Übrigen Verbindlichkeiten zu marktnaher Bewertung Angaben in Mio. CHF 31.12.2018 31.12.2017 Nicht versicherungstechnische Rückstellungen 0.0 0.0 Verzinsliche Verbindlichkeiten 36.9 36.9 Verpflichtungen aus derivativen Finanzinstrumenten 0.1 0.0 Verbindlichkeiten aus dem Versicherungsgeschäft 13.1 19.3 Sonstige Passiven 152.3 154.2 Total übrige Verpflichtungen 202.4 210.5 Die nicht versicherungstechnischen Rückstellungen bestehen aus den Rückstellungen für Risiken in den Kapitalanlagen. Hier in der Marktnahen Bilanz werden die Werte im Eigenkapital ausgewiesen. Bei den festverzinslichen Verbindlichkeiten handelt es sich um ein nachrangiges Darlehen der Sanitas Beteiligungen AG, welches im SST als Eigenkapital angerechnet wird. Sämtliche Derivate sind börsengehandelte Titel und erscheinen mit dem Marktwert. Die sonstigen Passiven bestehen im Wesentlichen aus passiven Rechnungsabgrenzungen, wie z.B. vorausbezahlten Prämien. Bericht über die Finanzlage der Sanitas Privatversicherungen AG 2018 19 / 29

Sie können auch lesen