BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN ZUR FINANZPLANUNG 2021 2024 - Nr. 98/2020 - Liechtensteinische ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHT UND ANTRAG

DER REGIERUNG

AN DEN

LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN

ZUR

FINANZPLANUNG 2021 − 2024

Behandlung im Landtag

Datum

Schlussabstimmung Nr. 98/20203

INHALTSVERZEICHNIS

Seite

Zusammenfassung .................................................................................................. 5

Zuständiges Ministerium......................................................................................... 6

Betroffene Stelle ..................................................................................................... 6

I. FINANZPLANUNG 2021 BIS 2024 ............................................................. 7

1. Aufgabe der Finanzplanung ........................................................................... 7

2. Ausgangslage für die Finanzplanung ............................................................. 8

2.1 Landesrechnung 2019 und Mutmassliche Rechnung 2020 ................. 8

2.2 Reservenentwicklung ......................................................................... 10

2.3 Konjunkturelle Ausgangslage ............................................................. 11

3. Brancheneinschätzungen und Prämissen.................................................... 14

3.1 Brancheneinschätzungen ................................................................... 14

3.2 Prämissen ........................................................................................... 30

3.2.1 Ertragspositionen ................................................................. 30

3.2.2 Aufwandspositionen ............................................................ 32

3.2.3 Investitionsrechnung............................................................ 37

4. Entwicklung der Erfolgsrechnung ................................................................ 39

4.1 Ergebnis aus betrieblicher Tätigkeit ................................................... 39

4.1.1 Betrieblicher Ertrag .............................................................. 40

4.1.2 Betrieblicher Aufwand ......................................................... 44

4.2 Finanzergebnis ................................................................................... 49

4.3 Zusammenfassung der Erfolgsrechnung ............................................ 50

5. Entwicklung der Investitionsrechnung ........................................................ 51

5.1 Investitionen....................................................................................... 51

5.2 Finanzierung der Nettoinvestitionen ................................................. 56

6. Entwicklung der Gesamtrechnung .............................................................. 57

7. Entwicklung der Bilanz ................................................................................. 59

8. Finanzpolitische Eckwerte ........................................................................... 614 9. Bewertung ................................................................................................... 66 10. Risiken .......................................................................................................... 68 II. ANTRAG DER REGIERUNG ..................................................................... 70

5 ZUSAMMENFASSUNG Im Rahmen der Finanzplanung wird eine Einschätzung zur mittelfristigen Entwick- lung des Staatshaushalts in den kommenden vier Jahren vorgenommen. Trotz sehr guten Rechnungsergebnissen in den letzten Jahren und hohen Reserven gehen die wirtschaftlichen Folgen der Coronapandemie auch an Liechtenstein nicht spurlos vorbei. In Abhängigkeit vom weiteren Verlauf der Pandemie wird aufgrund der aktuellsten Konjunkturtendenzen nach einem deutlichen Einbruch der Erträge im Jahr 2021 in den Folgejahren wieder mit einer Erholung gerechnet. Bei plankonformer Entwick- lung wird in den Jahren 2021 bis 2024 mit einer durchschnittlichen Zunahme der betrieblichen Erträge um 4.2% gerechnet. Für die betrieblichen Aufwendungen (ohne Abschreibungen) wird hingegen nur von einem jährlichen Zuwachs von 1.3% ausgegangen. Dennoch können die betrieblichen Aufwendungen nicht durch die Erträge gedeckt werden. Unter Einbezug der Finanzergebnisse werden nach einem Verlust von CHF 22 Mio. im Voranschlag 2021 in den Folgejahren wieder positive Jahresergebnisse in der Erfolgsrechnung erwartet, so dass über die Finanzpla- nungsjahre von einem kumulierten Gewinn von CHF 17 Mio. ausgegangen wird. Die Bruttoinvestitionen steigen während der Finanzplanungsperiode 2021 bis 2024 von CHF 57 Mio. auf CHF 113 Mio., was v.a. auf die anstehenden Investitionspro- jekte zurückzuführen ist. Unter Berücksichtigung der investiven Einnahmen erge- ben sich kumulierte Nettoinvestitionen im Umfang von CHF 284 Mio., was im Durchschnitt jährlichen Nettoinvestitionen von CHF 71 Mio. entspricht. Im Gegensatz zur Erfolgsrechnung weist die Gesamtrechnung aufgrund der erhöh- ten Investitionstätigkeit über alle Planjahre eine negative Mittelveränderung aus. Bei plankonformer Entwicklung muss trotz prognostizierter Erholung auf der Er- tragsseite mit einem kumulierten Mittelabfluss von CHF 73 Mio. über die Planungs- periode oder durchschnittlich CHF 18 Mio. pro Jahr gerechnet werden. Aufgrund des coronabedingten Einbruchs auf der Ertragsseite können mit der vor- liegenden Finanzplanung nur drei der fünf finanzpolitischen Eckwerte erfüllt wer- den. So fordert Eckwert 2 ein grösseres absolutes Wachstum der Erträge als dasje- nige der Aufwendungen, was aufgrund des erwarteten ausserordentlichen Er- tragrückgangs im Voranschlag 2021 im Vergleich zum Aufwand in den Folgejahren

6 nicht kompensiert werden kann. Des Weiteren kann Eckwert 3, welcher einen Selbstfinanzierungsgrad von 90% oder mehr zur Finanzierung der Nettoinvestitio- nen fordert, aufgrund der hohen Investitionstätigkeit nicht erfüllt werden. Diesbe- züglich kann jedoch festgehalten werden, dass die Nichteinhaltung der beiden Eck- werte nicht auf strukturelle Probleme im Staatshaushalt, sondern auf die coronabedingten Auswirkungen auf der Ertragsseite zurückzuführen ist und bei ei- ner weiteren Erholung der Wirtschaft von einer Stabilisierung ausgegangen wer- den kann. ZUSTÄNDIGES MINISTERIUM Ministerium für Präsidiales und Finanzen BETROFFENE STELLE Stabsstelle Finanzen

7

Vaduz, 22. September 2020

LNR 2020-1315

P

Sehr geehrter Herr Landtagspräsident,

Sehr geehrte Frauen und Herren Abgeordnete

Die Regierung gestattet sich, dem Hohen Landtag gemäss Art. 25 des Finanzhaus-

haltsgesetzes nachstehenden Bericht und Antrag zur Finanzplanung 2021 bis 2024

zu unterbreiten.

I. FINANZPLANUNG 2021 BIS 2024

1. AUFGABE DER FINANZPLANUNG

Mit Art. 25 des Finanzhaushaltsgesetzes (FHG), LGBl. 2010 Nr. 373, hat der Gesetz-

geber der Regierung folgenden Auftrag erteilt:

1) Die Regierung erstellt jährlich zuhanden des Landtags einen mehrjährigen

Finanzplan. Dieser umfasst einen Zeitraum von vier Jahren, beginnend mit

dem kommenden Voranschlagsjahr.

2) Der Finanzplan enthält:

a) die voraussichtlichen Aufwände, Erträge und Nettoinvestitionen;

b) die im Betrachtungszeitraum erwarteten Mittelveränderungen und im

Fall einer negativen Veränderung Angaben zu deren Finanzierung;8

c) die erwartete Entwicklung der Aktiven und Passiven.

Die Finanzplanung prognostiziert die finanzielle Entwicklung über einen zukünfti-

gen Zeitraum von vier Jahren, basierend auf dem Voranschlagsentwurf für das

kommende Jahr. Im Sinne eines Frühwarnsystems soll die Finanzplanung uner-

wünschte Entwicklungen des Finanzhaushalts aufzeigen. Die Prüfung erfolgt dabei

auf der Grundlage der finanzpolitischen Eckwerte gemäss Art. 26 FHG. Falls die

Eckwerte nicht eingehalten werden, ist die Regierung gemäss Art. 27 FHG dazu

verpflichtet, dem Landtag Massnahmen vorzuschlagen, mit welchen die Einhal-

tung der Eckwerte wieder sichergestellt werden könnte.

Im nachfolgenden Bericht wird in einem ersten Schritt die finanzpolitische Aus-

gangslage vorgestellt und die Zukunftseinschätzung der verschiedenen Branchen-

verbände für die Finanzplanungsjahre 2021 bis 2024 wiedergegeben. Im Weiteren

werden die für die Finanzplanung verwendeten Prämissen detailliert dargelegt

und die daraus resultierenden Ergebnisse erläutert. Abschliessend wird geprüft,

inwiefern mit der vorliegenden Finanzplanung die finanzpolitischen Eckwerte er-

füllt werden können und unter Berücksichtigung der Sondereffekte im laufenden

Jahr eine Bewertung vorgenommen.

Die Finanzplanung wird auf Basis von hinterlegten Prämissen für Einzelpositionen

erstellt. Im Gegensatz zum Voranschlag haben diese jedoch keine verbindliche

Wirkung und dienen vor allem richtungsweisend. Die angegebenen Zahlen wurden

auf Millionen Beträge gerundet.

2. AUSGANGSLAGE FÜR DIE FINANZPLANUNG

2.1 Landesrechnung 2019 und Mutmassliche Rechnung 2020

Die Landesrechnung 2019 hat mit einem Jahresergebnis in der Erfolgsrechnung

von CHF 328 Mio. und einer Mittelzunahme in der Gesamtrechnung um9 CHF 327 Mio. sehr positiv abgeschlossen. Bereits das Ergebnis aus der betriebli- chen Tätigkeit war mit einem Gewinn von CHF 100 Mio. ausserordentlich gut, was vor allem auf die um CHF 91 Mio. höheren Steuern und Abgaben und den tieferen betrieblichen Aufwand als budgetiert zurückzuführen ist. Während der Voran- schlag 2019 noch von einer Planrendite von 2.5% auf dem extern verwalteten Ver- mögen ausging, zeichnete sich an den Finanzmärkten im Vergleich zum Jahr 2018 eine deutliche Erholung ab, welche zu einer Rendite von 10.6% führte. Unter Ein- bezug der weiteren Finanzerträge ergab sich ein Finanzergebnis von CHF 228 Mio., wodurch das Jahresergebnis der Erfolgsrechnung im Jahr 2019 um CHF 274 Mio. höher ausfiel als budgetiert. Das laufende Jahr ist geprägt von aussergewöhnlichen Sondereffekten. Einerseits ergeben sich hohe Mehrausgaben, welche sich entweder als Folge der Coronapan- demie (u.a. Staatsbeitrag ALV, Wirtschaftsförderung, Nachtragskredite für öffent- liche Unternehmen) oder durch den von der Regierung vorgeschlagenen ausser- ordentlichen Staatsbeitrag an die liechtensteinische AHV in Höhe von CHF 100 Mio. ergeben. Andererseits konnte im laufenden Jahr ein in dieser Form einmaliger Ertragssteueranfall von über CHF 300 Mio. verzeichnet werden. Unter Einbezug dieser Sondereffekte werden die betrieblichen Aufwendungen und Er- träge deutlich über dem Voranschlag 2020 erwartet. Entgegen dem budgetierten betrieblichen Defizit von CHF 28 Mio. wird in der Mutmasslichen Rechnung 2020 nun von einem betrieblichen Gewinn von CHF 72 Mio. ausgegangen. Das Finanz- ergebnis ist stark abhängig vom Ergebnis auf dem extern verwalteten Vermögen, welches gerade im laufenden Jahr eine sehr hohe Volatilität ausweist und dessen Verlauf bis Ende des Jahres nicht verlässlich prognostiziert werden kann. Unter Berücksichtigung der langfristigen Planrendite von 2.5% würde das Finanz–ergeb- nis einen Gewinn von CHF 91 Mio. und die gesamte Erfolgsrechnung ein positives Ergebnis von CHF 163 Mio. ausweisen. Die Investitionsrechnung geht in der Hoch- schätzung von Nettoinvestitionen im Umfang von CHF 27 Mio. aus, womit diese

10

rund CHF 7 Mio. unter dem Voranschlag 2020 bleiben. Bei plankonformer Entwick-

lung ergibt sich zusammengefasst eine positive Mittelveränderung in der Gesam-

trechnung von CHF 168 Mio.

2.2 Reservenentwicklung

Die untenstehende Grafik zeigt die Entwicklung der Reserven anhand des De-

ckungsüberschusses von 2011 bis zur Mutmasslichen Rechnung 2020.

Reservenentwicklung

2'750

2'500 2'339

2'250 2'171

2'000 1'844

1'771

1'750 1'589 1'581

1'466 1'466

Mio. CHF

1'500 1'402 1'408

1'250

1'000

750

500

250

0

R 2011* R 2012 R 2013 R 2014 R 2015 R 2016 R 2017 R 2018 R 2019 MR 2020

Deckungsüberschuss

* Bilanz 2011 basierend auf den neuen Bewertungs- und Bilanzierungsbestimmungen gemäss FHG

Rund CHF 1.1 Mrd. der staatlichen Reserven ergeben sich aus dem schrittweisen

Verkauf von Aktienkapital der Liechtensteinischen Landesbank, welcher von 1998

bis 2000 und 2006 stattfand. Nach einem Rückgang der Reserven in den Jahren

2011 bis 2013 aufgrund von negativen Mittelveränderungen in der Gesamtrech-

nung sowie der Rückstellung für die Unterdeckung der staatlichen Pensionskasse

im Jahr 2012 verzeichnen die Reserven in den vergangenen Jahren wieder einen

Anstieg. Bis zum Beginn der Coronapandemie entwickelte sich die Konjunktur in

den vergangenen Jahren sehr positiv. Auch konnten in der Mehrzahl der Jahre gute

Ergebnisse auf dem extern verwalteten Vermögen erzielt werden, so dass auch11 das Finanzergebnis massgeblich zum weiteren Ausbau der Reserven beitrug. Per Ende 2019 belief sich der Deckungsüberschuss des Landes auf rund CHF 2.2 Mrd. Sollte sich das laufende Jahr gemäss der Hochschätzung 2020 entwickeln, würden sich die Reserven per Ende 2020 auf den Stand von CHF 2.3 Mrd. erhöhen. 2.3 Konjunkturelle Ausgangslage Nach den sehr positiven Entwicklungen in den vergangenen Jahren verschlechtert sich die konjunkturelle Ausgangslage für die vorliegende Finanzplanung erheblich. Zeichnete sich bereits vor der Coronapandemie ein verlangsamtes Wirtschafts- wachstum ab, kam es aufgrund dieser zu einem massiven Einbruch der Wirt- schaftskennzahlen (bspw. Exporte). So wirkten sich die Massnahmen zur Bekämp- fung der Pandemie einerseits auf die Angebotsseite (bspw. Schliessung von Läden, Veranstaltungs- und Reiseverbote) und andererseits auf die Nachfrage aus. Mit dem Ziel die Arbeitsplätze möglichst zu erhalten, wurden seitens des Staates (Land und Gemeinden) zahlreiche Unterstützungsleistungen ausgerichtet (u.a. Kurzar- beit, Härtefallregelungen, Ausfallgarantiekredite). Bis zum Zeitpunkt der Erstel- lung des vorliegenden Berichts zeigt sich, dass sich die liechtensteinische Wirt- schaft allgemein und auch unter Beanspruchung der Hilfsmassnahmen als robust erweist und die Arbeitslosenquote nur ein geringfügiges Wachstum verzeichnet. In der Zwischenzeit konnten bereits diverse Lockerungen umgesetzt werden, wel- che eine erste Erholung in gewissen Branchen zulässt. Eine weitergehende Erho- lung der Wirtschaft wird sehr stark vom Verlauf der Pandemie abhängen. Die Konjunkturumfrage zum 2. Quartal 2020 des Amtes für Statistik hat gezeigt, dass die allgemeine Lage in der Industrie und bei den Dienstleistungsunternehmen weitgehend als schlecht beurteilt wird. 49% der befragten Unternehmen (gewich- tet nach Beschäftigten) bezeichnen die allgemeine Geschäftslage als schlecht und 40% als befriedigend. Gleichzeitig erfreuen sich immerhin 11% über eine gute

12 allgemeine Lage. Für das 3. Quartal zeigen sich die Unternehmen zurückhaltend. Es wird weitgehend mit einer Stabilisierung der allgemeinen Lage gerechnet. Trotz des mit der Coronapandemie einhergehenden Nachfragerückgangs gehen die be- fragten Unternehmen derzeit nicht von einem Abbau des Personalbestands aus. Rund 51% der befragten Unternehmen im Sektor Industrie und Bau beurteilen die allgemeine Lage am Ende der ersten Jahreshälfte als schlecht. 39% bewerten die Geschäftslage als befriedigend und 10% als gut. Die Befragten geben zudem an, dass sich die Situation in den vergangenen drei Monaten verschlechtert hat. Rück- läufige Auftragseingänge und eine abnehmende Maschinen- und Anlagenauslas- tung haben zu einer Verschlechterung der Ertragslage geführt. Der Personalbe- stand entwickelt sich rückläufig. Für das 3. Quartal erwarten die befragten Unter- nehmen keine Veränderungen. Zwar wird vermehrt mit einer Zunahme der Ma- schinen- und Anlagenauslastung gerechnet, bei den Auftragseingängen und der Rentabilität ist jedoch noch keine Verbesserung in Sicht. Als Produktionshemm- nisse werden dabei die ungenügende Nachfrage sowie die Auswirkungen der Mas- snahmen zur Eindämmung der Coronapandemie genannt. Im Dienstleistungssektor hat sich die allgemeine Lage im 2. Quartal weiter ver- schlechtert. Zur Jahreshälfte schätzen rund 47% der befragten Unternehmen die allgemeine Lage als schlecht ein. 41% beurteilen sie als befriedigend und 12% als gut. Die Nachfrage entwickelt sich rückläufig und die Rentabilität hat sich im Laufe des Quartals verschlechtert. Dabei wird auch die ungenügende Nachfrage am häu- figsten als Leistungshemmnis genannt. Für das 3. Quartal zeigen sich kaum Verän- derungen. Die befragten Dienstleistungsunternehmen erwarten eine stabile Ent- wicklung der Nachfrage und der allgemeinen Lage. Auch beim Personalbestand werden keine Veränderungen erwartet. Bezüglich Rentabilität wird hingegen von einer Verschlechterung ausgegangen.

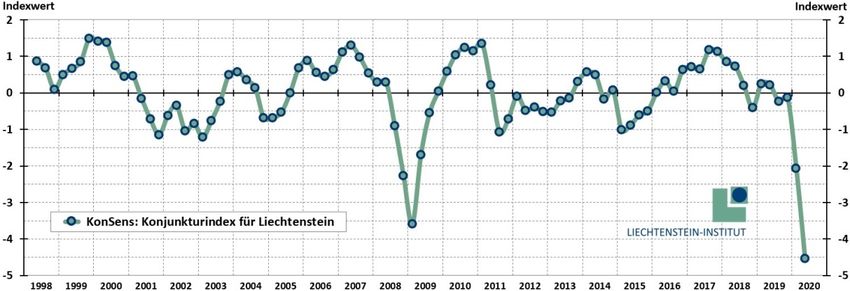

13 Gemäss dem Konjunkturindex „KonSens“ zum 2. Quartal 2020 des Liechtenstein Institutes hat sich, wie bereits erwartet, der Einbruch von Liechtensteins Konjunk- tur unter dem Einfluss der Coronapandemie und dem damit verbundenen Shut- down noch verstärkt: Der KonSens-Indexwert ist weiter getaucht und liegt im 2. Quartal 2020 bei -4.5. Er signalisiert damit den stärksten Wachstumseinbruch und die tiefste gesamtwirtschaftliche Auslastung seit Beginn der KonSens-Zeitreihe und liegt damit noch unter dem Niveau der Finanzkrise 2008/2009. Es wird jedoch erwartet, dass der Tiefpunkt der Rezession bereits erreicht wurde und der Kon- Sens-Indexwert im 3. Quartal wieder ansteigen wird. Der deutliche Rückgang der Konjunktur zeigt sich auch in der dritten Ausgabe der Publikation „Aktuelle Entwicklung“ des Amtes für Statistik, welche eine Abnahme der direkten Warenexporte in den Monaten Januar bis Juli 2020 von 21.4% gegen- über dem Vorjahreszeitraum ausweist. Auch wenn Liechtenstein noch über keine Vergleichswerte verfügt, zeigen sich die Auswirkungen der Pandemie am Beispiel der Schweiz eindrücklich. So ging das Bruttoinlandprodukt der Schweiz im 2. Quartal 2020 um 8.2% zurück. Das Staats- sekretariat für Wirtschaft verweist dabei darauf, dass die Wirtschaftsaktivität im Inland im Zuge der Pandemie und der Eindämmungsmassnahmen stark einge- schränkt sei. Im internationalen Vergleich sei dieser BIP-Rückgang noch verhält- nismässig begrenzt, da die Weltwirtschaft in eine scharfe Rezession stürzte.

14 Gemäss der Konjunktureinschätzung wird hingegen auch damit gerechnet, dass der Tiefpunkt im zweiten Quartal erreicht wurde und sich die Wirtschaft ab der zweiten Jahreshälfte erholen dürfte, insofern weitere Pandemiewellen mit starken Eindämmungsmassnahmen ausbleiben würden. 3. BRANCHENEINSCHÄTZUNGEN UND PRÄMISSEN Die Finanzplanung zeigt, aufbauend auf dem Voranschlag des kommenden Jahres, die voraussichtliche mittelfristige Entwicklung des Staatshaushaltes auf. Hierfür werden zum einen die Brancheneinschätzungen der unterschiedlichen Wirt- schaftsverbände und zum anderen die Einschätzung der Amtsstellen verwendet, um die nötigen Prämissen festzulegen. 3.1 Brancheneinschätzungen Für die Finanzplanungsperiode 2021 bis 2024 wurden, wie in den vergangenen Jahren, diverse Branchenverbände um ihre Einschätzung zur Entwicklung insbe- sondere in dem Bezug auf Umsatz- und Ertragschancen und Beschäftigungsent- wicklung gebeten. Die eingetroffenen Einschätzungen werden nachfolgend darge- legt. Industrie- und Handelskammer „Aufgrund der Auswirkungen der Coronavirus-Pandemie gestaltet sich eine Prog- nose für die Jahre 2021 – 2024 für die LIHK-Vorstandsunternehmen im Industrie- bereich sehr schwierig. Vieles hängt von der Entwicklung der Pandemie ab (Ent- wicklung der Fallzahlen, Härte der Massnahmen, Impfstoff usw.). Die Rezession, in praktisch allen Absatzmärkten weltweit, trifft den grössten Teil von Liechtensteins Industrie durch den Nachfragerückgang hart. Viele Unsicher-

15

heiten und offene Fragen bestehen bezüglich der mittelfristigen konjunkturellen

Auswirkungen der Coronavirus-Pandemie in den Absatzmärkten. Ebenso herrscht

Unsicherheit in Bezug auf die Zukunft des freien Handels und auf die Entwicklung

der Währungen gegenüber dem Schweizer Franken. Mittelfristig wird auch die

OECD-Steuerthematik (BEPS) mit derzeit noch kaum abschätzbaren Auswirkungen

erschwerend hinzukommen.

Der überwiegende Teil der LIHK-Vorstandsunternehmen im Industriebereich er-

hofft sich nach den absehbaren, teils signifikanten Umsatz- und Ertragseinbussen

im Jahr 2020 eine langsame Erholung in den darauffolgenden Jahren, wobei nicht

bereits 2021 mit denselben Werten wie vor 2020 gerechnet wird.

Die meisten LIHK-Vorstandsunternehmen im Industriebereich gehen davon aus,

dass die Beschäftigtenanzahl in den nächsten Jahren in etwa gleichbleibt, d.h. stag-

niert.“

Bankenverband

„Die seit dem Geschäftsjahr 2016 zu verzeichnende Tendenz der positiven Entwick-

lung hat sich einmal mehr in den vergangenen Monaten bestätigt. So konnten die

LBV-Mitgliedsbanken auf breiter Basis nochmals stark zulegen. Sie verwalten heute

mehr Vermögen bzw. beschäftigen mehr Personal als vor der Finanzkrise. Dies wird

durch die Bankstatistik 2019 bzw. die FMA-Berichterstattung unterlegt.

Die langandauernden Kernherausforderungen für die liechtensteinischen Banken

bleiben die Gleichen (nicht priorisiert):

• Anpassung von Geschäftsorganisation sowie der Produkte und Dienstleistun-

gen zur konsequenten Ausrichtung auf Nachhaltigkeit;16

• Aufbau bzw. Erweiterung der Organisation, um Chancen der Digitalisierung

für das spezifische Geschäftsmodell erkennen und nutzen zu können;

• Umfang und zunehmende Komplexität der Regulierung, insbesondere im

grenzüberschreitenden Wealth Management sowie im Verbraucherschutz;

• Negativzinsumfeld und Margendruck auf breiter Front;

• Unplanbare Auswirkungen von geopolitischen Konflikten in Kombination mit

volatilen Finanzmärkten und der Wechselkursentwicklung;

• Steigerung der Arbeitsplatzattraktivität Liechtensteins (Fachkräftemangel)

zur Gewinnung von Fachpersonal.

Die Coronapandemie hat gezeigt, wie wichtig die Intermediärsfunktion von Banken

für Wirtschaft und Gesellschaft ist. Die traditionell sehr starke Risikovorsorge liech-

tensteinischer Banken, deren langfristige Perspektive sowie solide Finanzierung

schafft Vertrauen in einem instabilen Umfeld. Der LBV geht davon aus, dass die

Banken kurzfristig von einer ausserordentlich starken Handelstätigkeit ihrer Kun-

den profitieren konnten und damit, zumindest teilweise, die Negativeffekte der

Börsenentwicklung und die zusätzlich anfallenden operationellen Kosten zur Um-

setzung der Covid-19-Schutzkonzepte auffangen konnten. Mittel- bis langfristig

muss mit Zweitrundeneffekten – wie beispielsweise negative Wirtschaftsaussich-

ten, Marktturbulenzen oder erhöhte Arbeitslosenquote – gerechnet werden. Der

LBV geht derzeit davon aus, dass die liechtensteinischen Banken nicht derart stark

von Kreditausfällen betroffen sein werden wie Bankenplätze mit einem starken

Retail- und Kommerzkundengeschäft.

Eine allgemeine Einschätzung über die nächsten drei Jahre ist anspruchsvoll, da

jede Bank individuell hinsichtlich Geschäftsmodell, Strategie und Ertragskraft zu

beurteilen wäre und viele geopolitische bzw. volkswirtschaftliche Unsicherheiten

bestehen. Basierend auf den Resultaten der Geschäftsjahre 2016 bis 2019, den17

oben ausgeführten Herausforderungen sowie den bankindividuellen Einschätzun-

gen kann insgesamt von soliden bzw. stabilen Ergebnissen mit geringem Beschäf-

tigungswachstum ausgegangen werden.“

Treuhandkammer

„Die COVID-19 Pandemie, die weltweiten Lockdowns und zahlreichen Massnah-

men (Tracing, Testing, Social Distancing etc.) zu deren Eindämmung haben 2020 in

vielfacher Hinsicht eine Zäsur eingeleitet. Die Art unseres Zusammenlebens, unsere

Wirtschaftsdynamik und natürlich unsere Gesundheitssysteme sind massiv gefor-

dert. Das Corona-Virus und dessen Auswirkungen haben innert kürzester Zeit Jah-

respläne pulverisiert und in vielen Bereichen und Branchen zu einer Disruption von

altbewährten Arbeitsprozessen geführt. Ein hoher Prozentsatz der Arbeitnehmen-

den wurde ins Homeoffice geschickt.

COVID-19 hat die digitale Transformation beschleunigt, welche zugleich Chancen

(mittel- und langfristige Produktivitätssteigerungspotentiale etc.) als auch Heraus-

forderungen mit sich bringt.

Auch die liechtensteinische Treuhandbranche war und ist in Zeiten der COVID-19

Pandemie gefordert, den Normalbetrieb aufrechtzuerhalten und zeigt sich gerade

in diesen turbulenten Zeiten als stabilen und stabilisierenden Faktor für die Wirt-

schaft. Gerade die Resilienz des liechtensteinischen Treuhandsektors gilt es ange-

sichts der aktuellen Herausforderungen besonders zu betonen. Die Treuhandbran-

che hat

• als Arbeitgeberin (direkt beschäftigt rd. 2’500 Personen, zudem sind weitere

1‘000 indirekt von der Branche abhängig),

• aufgrund ihres Beitrags zu den Steuereinnahmen sowie

• aufgrund ihres wesentlichen Anteils an der Wertschöpfung18 einen hohen Stellenwert für die liechtensteinische Wirtschaft. Der Treuhandsektor ist sehr eng mit dem Wirtschaftsstandort Liechtenstein verflochten, woraus ein ho- her Beschäftigungsmultiplikator resultiert. Pro zwei Arbeitsplätze in der Treuhand- branche wird im Durchschnitt ein zusätzlicher Arbeitsplatz (in «Zulieferbetrieben» etc.) geschaffen. Ein starker Treuhandsektor ist fundamental für die Erholung und weitere Prosperität unserer Wirtschaft. Denn gerade in Zeiten von Einbrüchen der Wirtschaftsleistung weltweit, Massen- entlassungen, Kurzarbeit und Rettungspaketen ist jedes Land, jede Gesellschaft und jede Volkswirtschaft gefordert. Liechtenstein als stark vernetzter, exportorien- tierter Kleinstaat wird mit schmerzhaften Auswirkungen zu kämpfen haben. Umso wichtiger ist es, dass alle zusammenstehen, konstruktiv zusammenarbeiten und den Blick nach vorne zu richten. Während COVID-19 unser Sozialleben und unsere Wirtschaft regelrecht zum ab- rupten Stillstand brachte, blieb die Regulierungsdynamik auf dem Finanzplatz wei- terhin ausserordentlich hoch. Der Grossteil der regulatorischen Anforderungen macht die Erbringung von Finanz- dienstleistungen aufwändiger, Know-how-intensiver und auch teurer für Kunden. Diese schätzen zwar die hohe Qualität der erbrachten Dienstleistungen und die Stabilität des Finanzplatzes, doch der Grossteil des Mehraufwands von Finanz- platzteilnehmern zur Bewältigung regulatorischer Anforderungen ist für den ein- zelnen Kunden nicht als «Mehrwert» erkennbar. Laufend neu geschaffene regula- torische Pflichten führen bei Finanzplatzteilnehmern zu administrativen Aufwen- dungen, welche den Kunden nur zu einem Teil verrechnet werden können. Die Entwicklung im Treuhandsektor ist immer noch geprägt von abnehmenden Mandatszahlen. Der jährliche Schwund von Mandaten liegt nun zwar unter der 10%-Marke (in den Vorjahren lag dieser darüber). Dies deutet darauf hin, dass der

19 Plafond langsam erreicht wird. Doch schlagen sich bei einer deutlich tieferen Man- datszahl die Umsatzeinbussen in Kombination mit erhöhten Kosten mittlerweile in einem massiven Druck auf die Margen nieder. In kommenden Jahren ist eine Ak- zentuierung sehr wahrscheinlich. Auch ist die Anzahl der Treuhänder und Treu- handgesellschaften sowie der Beschäftigten stabil, doch mittelfristig dürften sich die Entwicklungen in einer Konsolidierung der Branche niederschlagen. Liechtenstein verfügt über ausgezeichnete Standortvorteile, für die es einzustehen gilt. Dazu zählt auch eine diversifizierte Volkswirtschaft mit einem starken Treu- handsektor, welcher Tausende von Arbeitsplätzen schafft und seit vielen Jahrzehn- ten die Stabilität unserer Wirtschaft und Staatsfinanzen in bedeutendem Masse mitträgt. Stärken wie die vielbeschworenen «kurzen Wege» unseres Kleinstaats gilt es wei- terhin zu wahren und sich wieder darauf zu besinnen. Unsere Gesellschaft, Regie- rung, der Gesetzgeber, Behörden, Verbände und Finanzplatzteilnehmer – wir alle sind gefordert.“ Versicherungsverband „Der Standort für Versicherungen ist nach wie vor optimal. Wie die Tendenz im letzten Jahr mit Neuansiedlungen gezeigt hat, hat der Versicherungsplatz noch weiteres Potenzial, insb. im Schaden- und Rückversicherungsbereich. Daher gehen wir weiterhin davon aus, dass es in Liechtenstein in den nächsten Jahren zu Neu- gründungen kommen wird. Gemäss unseren Informationen gibt es derzeit weitere Unternehmen, welche eine Sitzverlegung nach Liechtenstein prüfen. Der demographische Wandel sowie der Bedarf an Altersvorsorge und die zuneh- menden Naturkatastrophen zeigen, dass der Bedarf und die Nachfrage von Versi-

20 cherungen bleiben werden. Auch neue Risiken wie bspw. im Bereich Cyber müssen versichert werden. Die Versicherungswirtschaft zählt auch in den Folgejahren zu den stabilen Bran- chen am liechtensteinischen Finanzmarkt. Die Prämieneinnahmen sind auf Ende 2019 weiter gestiegen. Der Trend, dass die Schadensversicherungen mehr Prämien generieren als die Lebensversicherungen wird unserer Einschätzung nach andauern. Die Kapitalanlagen haben sich auf einem stabilen Niveau gehalten und wir erwar- ten, dass dies auch in Zukunft so sein wird. Der Versicherungssektor wird unserer Einschätzung nach mittelfristig weiterhin wachsen, die Mitarbeiterzahl von derzeit knapp 1000 Personen wird steigen und auch der Umsatz wird weiter ausgebaut. Die in Liechtenstein ansässigen Versicherungsunternehmen sind bislang gut durch die Corona Pandemie gekommen und wir erwarten, dass dies auch so bleibt. Es ist zu keinen erhöhten Kündigungen gekommen. Das Neugeschäft hat sich teils auf online umgestellt, was gut funktioniert. Im Lebensversicherungsbereich haben ei- nige Kunden den schwachen Kurs für Erhöhungen genutzt.“ Anlagefondsverband „2019 war ein hervorragendes Jahr für die Fondsbranche. Es gab die Bestmarke von 91 Neugründungen. Abzüglich Verschmelzungen, die in erster Linie zur Kosten- reduzierung durchgeführt werden, und Liquidationen bleibt ein Nettoanstieg von 33 Fonds. Die Zahl der Fondsgründungen ist für die Fondsbranche deshalb so be- deutend, da sie ein sehr wichtiger Indikator für die zukünftige Entwicklung der ver- walteten Gelder ist. Ende 2019 verwaltete die Fondsbranche den neuen

21 Höchstwert von CHF 58.6 Mrd. (+17.3%), davon waren fast CHF 4 Mrd. Nettomit- telzuflüsse. Berücksichtigt werden bei diesen Zahlen nur die Ergebnisse in Liechten- stein, ausländische Tochter- und Schwestergesellschaften werden nicht mitgerech- net. Im ersten Quartal 2020 gab es einen weiteren Zuwachs von 38 Fonds und in allen Kategorien neue Höchststände. Diese gute Basis hat dazu geführt, dass trotz des Einbruchs aufgrund der Coronapandemie das Fondsvolumen immer weit über dem Stand vom 01.01.2019 blieb. Die Auswirkungen durch COVID-19 sind zwar durch den Rückgang an den Börsen spürbar, aber bis zu diesem Zeitpunkt (noch) nicht tiefgreifend. Die Fondsgesellschaften bleiben wie in ganz Europa den Megatrends der Digitali- sierung von Bankdienstleistungen und der Konkurrenz durch passive Anlagevehikel bei immensen regulatorischen Kostenblöcken ausgesetzt. Hier könnte die Corona- Krise als Katalysator wirken und die Notwendigkeit zur noch stärkeren Ausrichtung am Anlegernutzen beschleunigen. Die Ertragslage in den kommenden Jahren be- stimmt sich vor allem aus den Kursrückgängen und von deren Erholungseffekt, wo- bei die Monate April und Mai erfreuliche Tendenzen gezeigt haben. Die grösste Wirtschaftskrise seit Ende des Zweiten Weltkrieges könnte die Kurse aber noch- mals deutlich und für längere Zeit einbrechen lassen. Dann würde sich die Ertrags- lage erheblich verschlechtern. Die Folge wäre auch ein Rückgang bei den Fonds- gründungen, was kurz- und mittelfristig weitere Ertragseinbussen bringen würde. Der Margendruck dürfte in den nächsten Jahren nicht kleiner werden, sodass er- hoffte Grössenvorteile eventuell zu einer weiteren Konsolidierung/Kooperation entlang der Wertschöpfungskette beitragen. Es gibt aber auch Chancen. Wie nach jeder Krise werden gewissermassen «die Kar- ten neu gemischt». Als agiler Fondsplatz mit innovativen Fondsleitungen besteht

22 die reelle Chance durch attraktive time-to-market und massgeschneiderte Struktu- rierung andernorts enttäuschte Anleger und Asset Manager zu gewinnen und da- mit interessantes Neugeschäft zu generieren. Wenn sich die Realwirtschaft wie prognostiziert im Jahr 2021 erholt, dürfte Corona wenig Einfluss auf den stetig wachsenden Fondsplatz haben. Die Erholung hängt aber wesentlich von der Medizin ab (Impfstoff, Medikamente) und ist aus unserer Sicht noch recht unsicher. Wir sollten bedenken, dass die COVID-19-Krise alles an- dere als überstanden ist. Die Branche ist auf jeden Fall gewarnt und auch auf Ein- sparungen vorbereitet. Die Prognose für die nächsten drei Jahre: Sofern sich die Wirtschaft erholt, rechnen wir mit einer weiter ansteigenden Anzahl Fonds und Nettoneugeldzufluss zwischen 1% und 3% pro Jahr. Die Anzahl der Arbeitnehmer wird gleichbleiben oder gering- fügig zunehmen. Das Fondsvolumen, der Nettoneugeldzufluss sowie die Fonds- gründungen und in der Folge die Umsätze und Erträge hängen aber von der Ent- wicklung der Medizin, der Wirtschaft und der Finanzmärkte ab. Der offene Geldhahn in der EU in Zusammenhang mit den schon vor der Coronakrise in Problemen befindlichen Ländern erhöhen die Sorgen um eine wei- tere Schulden- bzw. Eurokrise.“ Wirtschaftsprüfervereinigung „Wir sind verhalten optimistisch und rechnen mit einer stabilen bzw. leicht negati- ven Entwicklung unserer Branche. Eine Konzentration (Zusammenschluss von klei- nen Prüfungsgesellschaften bzw. Verkauf eines Mandatstamms an eine andere Prüfungsgesellschaft) hat trotz internationalen Tendenzen bislang in Liechtenstein nicht stattgefunden. Durch die hohe Regulierungsdichte in der sich die Wirtschafts- prüfer befinden, ist dies aus unserer Sicht ein realistisches Szenario für die Zukunft.

23 Der Umsatzrückgang aus der stetigen Abnahme bei den durch die Treuhänder ver- walteten Gesellschaften wird durch neue Aufträge (Steuerberatung, Regulierung im Bereich Spezialgesetze Bank/VVG etc. sowie Spezialprüfungen wie AIA/FATCA im Auftrag der Steuerverwaltung oder die zukünftige Prüfung nach dem neuen Treuhändergesetz) kompensiert. Die Auswirkung der Abschaffung der Review- Pflicht kann derzeit noch nicht abgeschätzt werden. Es ist insbesondere bei den kleineren lokalen Prüfungsgesellschaften mit einem Umsatzrückgang zu rechnen. Der Margendruck ist weiterhin sehr hoch. Dieser Margendruck wird sich aus unse- rer Sicht in einem wirtschaftlichen Abschwung weiter erhöhen, da die geprüften Unternehmen versuchen ihre Kosten so tief wie möglich zu halten. Gesetzliche und regulatorische Bestimmungen steigen weiterhin stark in unserer Branche. Die Wirtschaftsprüfer unterstehen u.a. der Qualitätssicherung der FMA und werden entsprechend auch geprüft. Es werden höhere Anforderungen an die Dokumentation der durchgeführten Prüfung gestellt. Diese hat einen direkten Ein- fluss auf die Kostenstruktur, d.h. die Unternehmen haben weniger direkt produk- tive Stunden und sind verpflichtet mehr Zeit für interne Abläufe und Qualitätsstan- dards umzusetzen. Zukünftig werden die internationalen Standards in Liechten- stein eingeführt. Diese Prüfungen nach ISA werden aufwendiger und es ist heute bereits klar, dass der Mehraufwand nicht 1:1 an die geprüften Gesellschaften wei- terverrechnet werden kann. Der Margendruck, die steigende Komplexität mit der fortschreitenden Digitalisie- rung und Automatisierung wird sich auch auf die Beschäftigungsentwicklung ne- gativ auswirken. Gefragt sind in Zukunft vermehrt sehr gute qualifizierte Arbeits- kräfte (mit IT-Kenntnissen), welche im Rheintal sehr schwer zu finden sind. Die Coronapandemie wirkt sich nur indirekt auf unsere Branche aus. Grundsätzlich ist die Digitalisierung in unserer Branche bereits sehr weit fortgeschritten. Jedoch

24 besteht eine grosse Abhängigkeit zur allgemeinen Wirtschaftsentwicklung. Wir können hier keine verlässliche Aussage machen, wie sich die allgemeine Wirt- schaftsentwicklung im Hinblick auf Corona verändert. Allgemein wird die sogenannte Erwartungslücke und der damit verbundene Ver- trauensverlust in die Wirtschaftsprüfer immer grösser. Dies zeigt sich insbesondere bei den internationalen Bilanzskandalen wie aktuell Wirecard.“ Rechtsanwaltskammer „Die Corona-Krise stellt auch die Branche der Rechtsanwälte vor Herausforderun- gen. Um diese besser abschätzen zu können, hat die Rechtsanwaltskammer ihre Mitglieder eingeladen, im Rahmen einer anonymen Umfrage einige Fragen zur wirtschaftlichen Entwicklung zu beantworten. Die Auswirkungen der Corona-Krise auf das laufende Jahr werden von vier Fünftel der Teilnehmer als neutral oder durch steigenden Rechtsberatungsbedarf eher po- sitiv beurteilt. Ein Fünftel geht davon aus, dass sich die Krise negativ auf das lau- fende Jahr auswirken wird. Ein Viertel der Umfrageteilnehmer erwartet sinkende Umsätze und Gewinne. Die langfristige Einschätzung bis ins Jahr 2024 ist naturgemäss in einer solchen Krise schwierig. Die Befragung hat aber gezeigt, dass rund 95% der Teilnehmer beim Umsatz und Gewinn bis 2024 von einer Stagnation oder einem moderaten Wachstum ausgehen, nur 5% erwarten rückgängige Umsätze und Gewinne. Ein ähnliches Bild zeigt sich bei der Entwicklung der Arbeitsplätze. 5% erwarten einen Rückgang der Arbeitsplätze in der Kanzlei und ca. 55% gehen vom selben Personal- bestand für die nächsten Jahre aus. Immerhin fast 40% erwarten ein Wachstum bei den Arbeitsplätzen.

25 Die aktuelle Krise wie auch die weiterhin fortschreitende Regulierung hat wie in den letzten Jahren in vielen Bereichen zu einer steigenden Nachfrage nach fach- spezifisch qualifizierter Rechtsberatung geführt. Aus Branchensicht lässt sich für die Entwicklung bis 2024 somit festhalten, dass mit einem moderaten Wachstum gerechnet werden kann, ein Rückgang bei Gewinn und Wachstum ist nicht zu erwarten. Der Beruf des Rechtsanwalts erfreut sich weiterhin einer grossen Nachfrage, dies zeigt sich an den Rechtsanwaltsprüfungen. Es wird davon ausgegangen, dass wei- terhin ca. 5 bis 10 neue Anwälte pro Jahr im liechtensteinischen Markt tätig wer- den. Aufgrund der zunehmenden Nachfrage nach Rechtsberatung kann der Markt diese Zunahme aber gut verkraften.“ Wirtschaftskammer „Bis zum Ausbruch der Coronapandemie war eine positive Entwicklung der Um- sätze erkennbar. Mit den geplanten Investitionen der öffentlichen Hand und Inves- titionstätigkeit verschiedener Industrien war ein Hauch einer Aufbruchsstimmung spürbar. Auch weitere geplante grössere Bauvorhaben privater Investoren liessen hoffen, dass die Auftragsvolumen nachhaltig in eine steigende Tendenz übergehen werden. Massgebend für unsere Branche wird aber weiterhin die Nachfrage nach Wohnraum, die Investitionen von der öffentlichen Hand, sowie der Standortattrak- tivität für Unternehmen im Werkraum Liechtenstein sein. Je nachdem wie sich diese Faktoren verändern, wird dies Einflüsse auf die Umsätze unserer Branche ha- ben. Aufgrund der Coronapandemie und den daraus entstehenden wirtschaftlichen Auswirkungen ist davon auszugehen, dass insbesondere die Industrie ihre Investi- tionen zurückfahren wird. Auch im Sanierungsbereich ist eine deutliche Verunsi- cherung privater Bauherren spürbar. Es ist zu hoffen, dass insbesondere die

26 öffentliche Hand die geplanten Investitionen zeitnah realisiert und nicht einen Rückzieher aufgrund Corona macht. Ein weiteres Problem wird sein, dass die Un- ternehmen immer weniger in neue Infrastruktur investieren können und damit keine Innovation und Produktivitätssteigerung mehr betreiben können. Es können keine neuen Investitionsgüter mehr angeschafft werden, was sich langfristig nega- tiv auf die Unternehmen auswirken wird. Mit den Umsatzaussichten und der daraus entstehenden Verunsicherung, ist der Druck auf die Marge nochmals verschärft worden. Man kann davon ausgehen, dass sich das Preisniveau mittelfristig nicht erholen wird. Auf der Anbieterseite tre- ten im bereits gesättigten Markt immer wieder neue Marktbegleiter auf, die vor allem über günstige Preise, Marktanteile gewinnen wollen. Aufträge und Kunden werden immer anspruchsvoller, entsprechend müssen immer mehr Dienstleistun- gen erbracht werden, welche aber finanziell nicht honoriert werden. Die Beschäftigungsentwicklung hängt direkt mit der Umsatzentwicklung zusam- men. Die grösste Herausforderung in diesem Kontext ist aber wohl der Fachkräfte- mangel. Einerseits beim ausgebildeten Personal, es fehlt aber bereits an der Basis, beim Berufsnachwuchs. Das Problem ist, dass rund 40% aller Lehrabgänger 5 Jahre nach Abschluss, nicht mehr auf dem gelernten Beruf tätig sind. Hier besteht ein grosses Imageproblem im gesamten Gewerbe. Junge Arbeitnehmer wollen oft nicht langfristig in Berufen auf dem Bau arbeiten und wandern in andere Branchen ab. Wie in allen gewerblichen Berufen, fehlen die qualifizierten Schulabgänger, welche eine berufliche Grundbildung in unserer Branche machen wollen. Aufgrund der Revision der Bildungsverordnungen in unserer Branche, hat sich die Lehrzeit von drei auf vier Jahre erhöht. Diesbezüglich herrscht eine grosse Verunsicherung in der Branche. Zwei Monate vor Lehrbeginn mit neuer Bildungsverordnung ist von seitens des Schweizerischen Berufsverbands vieles noch unklar. Es ist aktuell nicht absehbar, welchen Einfluss dies auf die Rekrutierung von Lernenden haben wird.

27 Es ist aber davon auszugehen, dass sich kurz- bis mittelfristig weniger Schulabgän- ger für die Berufe unserer Branche interessieren werden. Aufgrund der aktuellen Lage rechnen wir mit einem Auftragsrückgang auf den kommenden Winter. Dies kann sich durch eine zweite Welle dramatisch verstär- ken. Dieses Szenario würde zwangsläufig mit Kündigungen im Spätsommer enden. Auch würde es zu Umsatz- und Ertragsrückgängen in den kommenden Jahren füh- ren. Die Pandemie wird uns noch länger begleiten und macht eine solide Zukunfts- planung unberechenbar.“ Verein unabhängiger Vermögensverwalter „Zu den vielen sehr einschneidenden Gesetzesänderungen und Regulatorien für die gesamte Finanzbrache und insbesondere für das Vermögensverwaltungsgeschäft (MiFID2, MIFIR, EMIR, DSGVO, 4. und 5. EU-Geldwäschereirichtlinie, die zu erwar- tenden ESG-Vorgaben usw.) kommen ab 2020 aufgrund der weltweit vollzogenen Corona-Pandemie-Massnahmen (Lockdowns, usw.) neue, massive Herausforde- rungen für die kommenden Jahre auf die gesamte Finanzwelt zu. Aufgrund dieser vielen Variablen, kann auch dieses Jahr seitens des VuVL keine allgemein gültige und verlässliche Prognose für die kommenden vier Jahre für die gesamte Branche der Vermögensverwaltungsgesellschaften in Liechtenstein abgegeben werden. Allein aufgrund der geballten, regulatorischen Herausforderungen werden die Ver- mögensverwalter in Liechtenstein auch in den nächsten Jahren massive Anstren- gungen in organisatorischen (Interne Organisation, Infrastruktur und IT) und ad- ministrativen Belangen (Allgemeine Geschäftsbedingungen, Vertragswesen, Com- pliance, Meldewesen usw.) bewerkstelligen müssen, um langfristig erfolgreich ar- beiten zu können. Dabei gilt es zu berücksichtigen, dass die geltenden

28 Anforderungen insbesondere der Aufsichtsbehörde (FMA) einen zeitlichen Mehr- aufwand und damit unweigerlich höhere Kosten verursachen. Die in MiFID II geforderte, volle Kostentransparenz der Vermögensverwalter ge- genüber den Kunden – gepaart mit einem kompletten Retrozessionsverbot – sowie die erhöhten Anforderungen und Wünsche der Kunden haben dazu geführt, dass die im Fürstentum Liechtenstein ansässigen Vermögensverwaltungsgesellschaften auf der Einkommensseite definitiv mit geringeren Margen vorlieb nehmen müssen. Zudem wirkt sich die Komplexität der administrativen Anforderungen speziell im Anlageberatungsgeschäft hemmend auf das Wachstum der Branche aus. Die aktuelle Marktsituation mit den historisch tiefen Zinsen für festverzinsliche An- lagen und die gestiegene Volatilität an den wichtigsten Aktienmärkten der Welt werden auch in Zukunft die Vermögensverwalter vor grössere Herausforderungen stellen und es dürfte immer schwieriger werden, eine ansprechende Perfor- mance/Rendite für die Kunden zu erzielen. Insbesondere die extrem erhöhte Ein- flussnahme der Notenbanken – dies nicht erst seit Corona – bezüglich Zinsen und Währungsrelationen, die vielen politischen Hindernisse (z.B. Brexit, Handelskrieg der USA mit China aber auch Europa), die Unsicherheiten und Ängste wegen Corona und die damit verbundene, extrem erhöhte Verschuldung der Staaten, Un- ternehmen sowie Privathaushalte bringen weiteres, zusätzliches Unsicherheitspo- tential. Eine Vorstellung, wie sich negative Marktentwicklungen entsprechend auch einschneidend auf das gesamte verwaltete Vermögen und damit auf die Ein- nahmen auswirken können, haben wir dieses Jahr aufgrund des absolut negativen ersten Quartals 2020 an den globalen Finanzmärkten erhalten. Die sehr hohe Abhängigkeit des Finanzplatzes von Kunden aus dem Ausland und die weiter anhaltende, relative Stärke des Schweizer Frankens insbesondere gegen- über den Hauptwährungen US-Dollar und EURO stellt ebenfalls einen wesentlichen

29 Faktor bezüglich Entwicklung der Umsätze und Erträge bei den heimischen Vermö- gensverwaltungsgesellschaften dar. Hoffen wir, dass es dem Fürstentum Liechtenstein und allen involvierten Finanz- platzakteuren – zusätzlich mit der Installation von Liechtenstein Finance e.V. – ge- lingt, den Ruf unseres Finanzplatzes im Ausland im positiven Sinne zu festigen und die Standortvorteile des Landes Liechtenstein sowie die Stärken unseres Finanz- platzes aufgrund unserer Individualität und unseres fundierten Wissens im Bereich des Wealth Managements respektive Portfolio Managements zu etablieren. Die Anzahl von 106 konzessionierten Vermögensverwaltungsgesellschaften (VVGes) per Ende 2019 ist gegenüber dem Vorjahr leicht rückläufig. Diese Tendenz dürfte sich in den nächsten Jahren weiter fortsetzen. Vor allem für die vielen klei- nen Vermögensverwalter im Fürstentum Liechtenstein dürfte es immer schwieriger werden, in absehbarer Zukunft die stetig steigenden Anforderungen in personeller, fachlicher wie auch finanzieller Hinsicht zu stemmen. Die Anzahl der Beschäftigten für den gesamten Sektor lag per 31.12.2019 bei 671 Personen (Vorjahr 676). Das verwaltete Vermögen (AuM) erhöhte sich vor allem aufgrund der starken Perfor- mancedaten per Ende des Jahres 2019 auf CHF 43.10 Mrd. (Vorjahr CHF 38.74 Mrd.). Grundsätzlich sollte sich unsere Branche trotz den oben beschriebenen, weiter wachsenden Herausforderungen im laufenden aber auch in den kommenden vier Jahren in Bezug auf das Volumen des verwalteten Vermögens sowie die Ertrags- aussichten zumindest auf dem aktuellen Niveau halten können. Dieses Resultat ist jedoch nur zu erreichen, wenn keine zusätzlichen, aussergewöhnlichen Marktge- schehnisse eintreten.“

30

3.2 Prämissen

Im Folgenden werden die für die Finanzplanung relevanten Prämissen beschrie-

ben. Die Prämissen wurden in Zusammenarbeit mit den zuständigen Amtsstellen

definiert. Eine mittelfristige Einschätzung, vor allem auf der Ertragsseite, ist natur-

gemäss mit Unsicherheiten verbunden. Dennoch ermöglicht die Finanzplanung

unter Einbezug der Prämissen einen Ausblick in die Zukunft.

3.2.1 Ertragspositionen

Für die wichtigsten Ertragspositionen der Finanzplanung 2021 bis 2024 wurden

ausgehend vom Voranschlag 2021 die folgenden Prämissen hinterlegt:

- Ertragssteuer: 2022 +19.8%, 2023 +10%, 2024 +4.1%

Im Bereich Banken wird mit einer Stabilisierung des Niveaus der erzielten

Eigenkapitalrenditen und damit mit einer Zunahme der Steuererträge ge-

rechnet,

in den Finanzplanungsjahren wird mit einer Stabilisierung der Anzahl Gesell-

schaften gerechnet;

- Mehrwertsteuer: 2022 +6.6%, 2023 +3.3%, 2024 +1.9%

Berücksichtigung eines MWST-Satzes von 8.4% für die Finanzplanungsjahre

2022 bis 2024 gemäss Finanzplanung der Eidgenössischen Steuerverwaltung

(Erhöhung um 0.7 Prozentpunkte ab 01.01.2022 gemäss Botschaft vom

28.08.2019 des Bundesrates zur Stabilisierung der AHV),

Pooleinnahmen gemäss Finanzplanung der Eidgenössischen Steuerverwal-

tung,

Dienstleistungssektor auf Niveau von Voranschlag 2021, wobei auch hier in

2022 eine Satzerhöhung von 0.7 Prozentpunkten berücksichtigt ist. Diese

wirkt sich in 2022 erst mit 75% und ab 2023 zu 100% aus,31

Anteilsschlüssel an Poolerträgen gemäss Mutmasslicher Rechnung 2020;

- Vermögens- und Erwerbssteuer: 2022 +0%, 2023 +1%, 2024 +1%

Im Jahr 2022 wird damit gerechnet, dass Mindereinnahmen aus tieferen Fir-

menwerten infolge der aktuellen wirtschaftlichen Entwicklungen durch hö-

here Einnahmen von CH-Nichtgrenzgängern (Erholung nach prognostizier-

tem Rückgang 2021) kompensiert werden können;

- Stempelabgaben: jährlich +1%;

- Zollerträge/Mineralölsteuer: 2022 CHF 30.2 Mio., 2023 CHF 31.4 Mio.,

2024 CHF 31.7 Mio., gemäss Finanzplanung der Eidgenössischen Zollverwal-

tung;

- Geldspielabgabe: 2022 bis 2024 je CHF 30 Mio.,

Die Entwicklung der Geldspielabgaben basiert auf der Annahme, dass im

2021 die Eröffnung des Betriebs in Schaan stattfinden wird.

- Dividende der LLB AG: 2022 bis 2024 je CHF 2.20 pro Aktie;

- Gewinnanteil Liechtensteinische Kraftwerke: 2022 bis 2024 je CHF 2 Mio.,

gemäss Finanzplanung der Liechtensteinischen Kraftwerke;

- Gewinnanteil Liechtensteinische Gasversorgung: 2022 bis 2024 je

CHF 0.6 Mio., gemäss Finanzplanung der Liechtensteinischen Gasversor-

gung;

- Dividende Telecom Liechtenstein AG: 2022 CHF 0 Mio., 2023 CHF 0.6 Mio.,

2024 CHF 1 Mio., gemäss Finanzplanung Telecom Liechtenstein AG;

- Dividende Liechtensteinische Post AG: 2022 bis 2024 je CHF 0.2 Mio., ge-

mäss Finanzplanung Liechtensteinische Post AG;

- Extern verwaltete Finanzanlagen: wie im Voranschlag 2021 wird eine jährli-

che Planrendite von 2.5% angenommen.32

3.2.2 Aufwandspositionen

Für die wichtigsten Aufwandspositionen der Finanzplanung wurden für die Jahre

2022 bis 2024 die folgenden Prämissen hinterlegt:

Personalaufwand

- Lohnanpassungen (Teuerung/Leistungsanteile): je 1% für Teuerungsaus-

gleiche oder Anpassungen des fixen Leistungsanteils; basierend auf dem An-

trag der Regierung im Rahmen des Voranschlags für das nächste Jahr wird

die definitive Entscheidung über Lohnanpassungen jährlich vom Landtag be-

schlossen;

- Lohnanpassung Lehrpersonen Kindergartenstufe: 2022 CHF +0.1 Mio.

Die Lehrkräfte der Kindergarten- und Primarstufe werden seit dem 1. Januar

2020 in Etappen besoldungsmässig gleichgestellt. Die letzte Etappe wird im

Finanzplanungsjahr 2022 berücksichtigt;

- Altersanpassungen: je +0.25% pro Jahr;

- Systemanpassungen: je +0.25% pro Jahr gemäss Art. 14 Abs. 3 des Besol-

dungsgesetzes;

- Neue Stellen: je CHF 0.3 Mio. pro Jahr werden für das Stellenwachstum auf-

grund des wachsenden Aufgabengebietes der Landesverwaltung berück-

sichtigt;

- Frühpensionierungen: 2022 bis 2024 je CHF 2.4 Mio.;

- Pauschalreduktion massgebliche Lohnsumme: jährlich CHF 3 Mio.;33

Sachaufwand

Im Sachaufwand wird eine Vielzahl von unterschiedlichen Aufwendungen zusam-

mengefasst. In der Regel entwickeln sich die Ausgaben für Positionen wie Büro-,

Schulmaterial und Drucksachen, Anschaffung von Mobiliar, Reisespesen oder

Mietkosten konstant. Zu Veränderungen führen v.a. projektabhängige Aufwen-

dungen, dazu gehören beispielsweise die Aufwendungen für die Instandsetzung

von Verwaltungs-, Kultur- oder Schulgebäuden. Durch den steigenden Digitalisie-

rungsgrad im Zuge der Umsetzung der IT-Strategie 2019-2023 verursachen ausser-

dem neue und erweiterte Systeme zunehmend höhere IT-Betriebskosten.

Beitragsleistungen

Nachfolgend werden die für den Bereich der laufenden Beitragsleistungen hinter-

legten Prämissen aufgeführt, wobei vor allem auf die grösseren Veränderungen

eingegangen wird. Bei einigen Institutionen laufen während der Finanzplanungs-

periode die Finanzbeschlüsse über die Gewährung von Staatsbeiträgen aus. Da

derzeit noch keine konkreten Aussagen zu den künftigen Staatsbeiträgen getrof-

fen werden können, werden diese in den Finanzplanungsjahren unverändert fort-

geschrieben.

- AHV-Staatsbeitrag: Gemäss Art. 50 AHVG ist der Staatsbeitrag seit dem

Rechnungsjahr 2018 mit einem Grundbeitrag von CHF 30 Mio. plus jährli-

chen Teuerungsausgleich festgelegt. Annahme der Teuerung auf den Staats-

beitrag 2022 - 2024 0%;

- Ergänzungsleistungen zur AHV-IV: 2022 CHF 35.6 Mio., 2023 CHF 37.3 Mio.,

2024 CHF 39.2 Mio.;

Die Position beinhaltet neben den Ergänzungsleistungen zur AHV und zur IV

zusätzlich noch das Betreuungs- und Pflegegeld, die besonderen medizi-Sie können auch lesen