Wohnungsmarktbericht Deutschland | Gesamtjahr 2019 Erschienen im Mai 2020 - JLL

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wohnungsmarktbericht Deutschland | Gesamtjahr 2019 Erschienen im Mai 2020

Inhaltsverzeichnis Wirtschaft und Arbeitsmarkt Konjunktur und Bruttoinlandsprodukt................................................................ 3 Arbeitslosigkeit und Erwerbstätige....................................................................... 4 Der deutsche Wohnungsmarkt und die Folgen durch Covid-19.................. 6 Geldpolitik, Inflation und Finanzierung Leitzinsen und Inflation.......................................................................................... 7 Hypothekenzinsen und -kreditvolumen.............................................................. 8 Demografische Entwicklung Bevölkerungsentwicklung.................................................................................... 12 Bevölkerungsstruktur............................................................................................ 13 Regionale Bevölkerungsentwicklung................................................................. 15 Haushaltsentwicklung.......................................................................................... 17 Wohnungsmarkt Neubautätigkeit...................................................................................................... 19 Struktur des Wohnungsbestands........................................................................ 21 Wohneigentumsquote.......................................................................................... 23 Gewerbliche und öffentliche Wohnungsunternehmen................................ 25 Preise und Kosten.................................................................................................. 28 Gesetzliche Rahmenbedingungen...................................................................... 31 Wohninvestmentmarkt......................................................................................... 32 Quellen..................................................................................................................... 34 Wohnungsmarktbericht 2020 | Inhaltsverzeichnis 2

Wirtschaft und Arbeitsmarkt

Die deutsche Wirtschaft wuchs 2019 das zehnte Jahr in Folge und baut damit nicht nur

die längste Wachstumsphase im vereinten Deutschland weiter aus, sondern weist auch

ein neues Rekordhoch bei der Zahl der Beschäftigten auf. Mit der Covid-19 Pandemie

hat sich die ökonomische Situation im Frühjahr 2020 jedoch schlagartig verändert –

mit ungewissen Aussichten für die Zukunft.

Die wirtschaftliche Entwicklung ist sowohl für die Nachfra- sind (im Jahr 2018 lag das Wachstum bei +1,3 %), konnten

ge- als auch Angebotsseite des Wohnungsmarktes rele- die Konsumausgaben des Staates sogar um +2,5 % an-

vant. Die Entwicklung der Wirtschaftsleistung beeinflusst steigen und lagen damit deutlich über der Vorjahresent-

das verfügbare Einkommen der privaten Haushalte und wicklung von +1,4 %. Die Exporte der deutschen Wirt-

stellt damit einen wichtigen Faktor in der Nachfrage nach schaft konnten zwar auch im Jahr 2019 mit einer

Wohnen sowohl als Konsum- als auch Investitionsgut dar. Steigerung von +0,9 % gegenüber dem Vorjahreswert wei-

Die Situation am Arbeitsmarkt spiegelt diesen Zusam- terwachsen, haben insgesamt aber im Wachstum an

menhang nicht nur, sondern zeigt zudem auch auf, wie Schwung verloren (im Vergleich dazu sind die Importe in

groß der Anteil derjenigen ist, die ihre Wohnungsnachfra- 2019 um +1,9 % gestiegen).

ge ohne staatliche Unterstützung decken können. Des

Weiteren erhöhen angebotsseitig Investitionen in den Diese Entwicklung zeigt sich auch bei einer näheren Betrach-

Wohnungsbestand das verfügbare Wohnungsangebot so- tung der Entstehungsseite des Bruttoinlandsproduktes. In

wohl quantitativ als auch qualitativ und fragen dabei zu- großen Teilen der deutschen Industrie gab es starke Rück-

sätzliche Arbeitskräfte am Arbeitsmarkt nach. Der Woh- gänge in der Wirtschaftsleistung. Das anteilig besonders rele-

nungsmarkt ist daher wechselseitig mit Arbeitsmarkt und vante „produzierende Gewerbe (ohne Bau)“ musste bei-

Realwirtschaft verknüpft. spielsweise einen Rückgang von -3,6 % hinnehmen und

wurde dabei insbesondere von der schwachen Produktion in

Konjunktur und Bruttoinlandsprodukt der Automobilbranche geschwächt. In den Dienstleistungs-

Die deutsche Wirtschaft konnte auch im Jahr 2019 das bereichen hat sich hingegen ein gegenteiliges Bild gezeich-

Wachstum der Vorjahre fortsetzen. Das preisbereinigte net. Die Sektoren der „Information und Kommunikation“ so-

Bruttoinlandsprodukt lag im Jahr 2019 rund +0,6 % über wie die „Finanz- und Versicherungsdienstleister“ konnten

dem Vorjahreswert. Damit konnte die laufende Wachs- Zuwächse von jeweils rund +2,9 % verzeichnen. Mit einer

tumsphase auf zehn Jahre ausgebaut werden, obgleich Steigerung der Wirtschaftsleistung von +4,0 % gegenüber

das Wachstum in den vorangegangenen Jahren noch dem Vorjahreswert konnte das „Baugewerbe“ im Jahr 2019

deutlich stärker ausgefallen war (im Jahr 2017 war die am stärksten wachsen.

Wirtschaft um +2,5 % und im Jahr 2018 um +1,5 % ge-

wachsen). Dabei kam der größte Wachstumsimpuls im Die starken Steigerungen im Baugewerbe spiegelten sich

Jahr 2019 durch die privaten und staatlichen Konsumaus- auch in der Entwicklung der Bruttoanlageinvestitionen in

gaben. Während die Konsumausgaben der privaten Haus- der Baubranche wider, die mit einem Zuwachs von 3,8 %

halte im Vergleich zum Vorjahreswert um +1,6 % gestiegen gegenüber dem Vorjahr deutlich angestiegen sind. Daran

Wohnungsmarktbericht 2020 | Wirtschaft und Arbeitsmarkt 3

hatte neben dem Anstieg im Tiefbau vor allem der Woh- Arbeitslosigkeit und Erwerbstätige

nungsbau einen maßgeblichen Anteil. Und auch der Im Jahresverlauf 2019 hatte sich der Arbeitsmarkt weitestge-

Wohninvestmentmarkt konnte das Jahr 2019 mit einem hend robust gegenüber der leichten konjunkturellen Eintrü-

bemerkenswerten Ergebnis abschließen. Mit einem Trans- bung erwiesen. Während sich die Quote der Arbeitslosen

aktionsvolumen für Wohnimmobilien und -portfolios von nach Jahren des deutlichen Rückgangs auf einem konstan-

rund 20 Mrd. Euro konnten sowohl der Vorjahreswert (+7 %) ten Niveau von rund 5 % einpendelte, konnte die Zahl der Er-

als auch der 5- und 10-Jahresdurchschnitt (um 16 % bzw. werbstätigen weiter leicht steigen. Mit insgesamt 45,4 Mio.

56 %) übertroffen werden. Insgesamt konnte damit be- Beschäftigten lag die Zahl der Erwerbstätigen im Dezember

reits das vierte Jahr in Folge ein Zuwachs am deutschen 2019 auf einem Rekordhoch. Dass die konjunkturelle Abküh-

Wohninvestmentmarkt registriert werden. lung und die anhaltenden Diskussionen um eine mögliche

Rezession nicht stärker auf den Arbeitsmarkt durchschlugen,

Auch wenn die Wirtschaftsleistung in Deutschland zuletzt kann auf den hohen Fachkräftemangel am inländischen Ar-

etwas schwächer gewachsen war, lagen die Prognosen für beitsmarkt zurückgeführt werden. Dieser wirkte die Jahre zu-

die Entwicklung des Bruttoinlandsprodukts im Jahr 2020 vor wachstumsbeschränkend und konnte in dieser Phase

im Mittel bei knapp über einem Prozent und damit wie- der konjunkturellen Eintrübung dämpfend entgegenwirken.

der leicht über dem Vorjahreswert. In Folge der globalen

Covid-19 Pandemie und der damit verbundenen gesell- Zum Jahresbeginn wies die Prognose der deutschen Wirt-

schaftlichen und wirtschaftlichen Maßnahmen gegen eine schaftsinstitute¹ für die Entwicklung der Arbeitslosenquote

Ausbreitung hat sich die globale ökonomische Lage im im Jahr 2020 eine leichte Anhebung der Arbeitslosigkeit auf

Frühjahr 2020 allerdings abrupt verändert und innerhalb 5,1 % aus. Allerdings haben die Covid-19 Pandemie sowie

kürzester Zeit die schwerste Rezession in der Nachkriegsge- die Maßnahmen zur Eindämmung der Ausbreitung die Ar-

schichte Deutschlands ausgelöst. Vor diesem Hintergrund beitsmarktsituation und damit alle Prognosen hinsichtlich

wird für 2020 mittlerweile ein Rückgang des Bruttoinlands- der Entwicklung von Beschäftigungszahlen und Arbeitslo-

produktes in Deutschland von rund -5 bis -9 % (Stand Mai senquoten schlagartig und grundlegend verändert. Wirt-

2020) erwartet. Die langfristigen ökonomischen Folgen schaft und Arbeitsmarkt stehen durch die Folgen der Co-

sind allerdings schwer zu beziffern und Bewertungen der vid-19 Krise vor großen Herausforderungen. Zur direkten

konjunkturellen Entwicklung müssen aufgrund der Dyna- Unterstützung von Beschäftigten und Unternehmen hat der

mik der Geschehnisse, vor allem in Bezug auf unmittelbare Bundestag im Eilverfahren verschiedene Hilfsmaßnahmen,

Folgen, laufend erneuert werden. So könnte beispielsweise wie einen leichteren Zugang zu Kurzarbeitergeld, beschlos-

die europäische Uneinigkeit bei den Hilfsmaßnahmen zu sen. Zum Ende April 2020 konnten Anzeigen zur Kurzarbeit

weiterer politischer Unruhe und einer Diskreditierung der für rund 10 Millionen Beschäftigte verzeichnet werden, von

europäischen Gemeinschaft führen, die am Ende sogar denen zu diesem Zeitpunkt bereits 4-5 Millionen in Kurzar-

in einer verschärften europäischen Währungskrise und beit tätig waren. Die eigentliche Bewährungsprobe für den

weiteren ökonomischen Effizienzverlusten mündet. Arbeitsmarkt steht mittelfristig allerdings noch aus. Das Ins-

Wohnungsmarktbericht 2020 | Wirtschaft und Arbeitsmarkt 4

titut für Arbeitsmarkt- und Berufsforschung (IAB), die For- Auswirkungen auf Arbeitsmarkteinsteiger abzufedern, um

schungseinrichtung der Bundesagentur für Arbeit, geht da- eine hohe Jugendarbeitslosigkeit und eine systematisch er-

von aus, dass die Zahl der Erwerbstätigen in der Spitze um höhte Arbeitslosigkeit dieser Jahrgänge zu verhindern. Op-

rund eine Million Personen zurückgehen und die Arbeitslo- timistisch stimmen zumindest die Erwartungen, dass de-

sigkeit auf über drei Millionen Personen ansteigen könnte. mographische Veränderungen den sprunghaften Anstieg

Vieles hängt aber davon ab, in welchem Ausmaß es zu einer der Arbeitslosigkeit und der Zahl in Kurzarbeit Beschäftigter

systemischen und globalen Wirtschaftskrise kommt – diese in Teilen abdämpfen können. Demographische Verände-

Entwicklungen sind gegenwärtig noch nicht vollumfänglich rungen sorgen dafür, dass in den kommenden Jahren mehr

abzuschätzen. Arbeitnehmer den Arbeitsmarkt verlassen, als dass neue

hinzukommen. Bis zum Jahr 2030 wird die Alterskohorte

Allerdings hat sich mit dieser Krise gerade für Stellensu- der „Babyboomer-Generation“, die heute einen großen Teil

chende sowie junge Berufseinsteiger die Situation schlag- der Erwerbstätigen am Arbeitsmarkt ausmacht, in Rente

artig und gravierend verschlechtert. Die Zahl offener Stellen gegangen sein. Wurden diese demografischen Effekte, d.h.

und Neueinstellungen ist im März 2020 mit den Covid- vor allem altersbedingtes Ausscheiden aus dem Arbeits-

19-Maßnahmen abrupt und flächendeckend eingebrochen. markt, in den vergangenen Jahren durch höhere Erwerbs-

Je nach Branche lag die Zahl der neuen Stellenangebote beteiligung sowie durch Arbeitskräfte aus dem Ausland

bei nur noch rund 15–60 % der Zahl der offenen Stellen in überlagert, könnten diese nun eine langfristige Abkühlung

den Vormonaten. Aus diesem Grund sind gerade negative am Arbeitsmarkt zumindest in Teilen abdämpfen.

Arbeitslosigkeit und Erwerbstätige

46 Erwerbstätige (in Mio.) Arbeitslosenquote (in %) 14,0

45

44

12,0 2019

45,4 Mio.

43 10,0

42

8,0

41 Erwerbstätige

6,0

40

39

38

4,0

2,0

5%

Arbeitslose

37

36 0,0

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2019

Erwerbstätige gemäß ESVG 2010 (kalender- und saisonbereinigt) Stand: Mai 2020

Quelle: Bundesagentur für Arbeit, Deutsche Bundesbank,

Arbeitslosigkeit registriert nach § 16 SGB III (kalender- und saisonbereinigt)

Berechnung: JLL

Wohnungsmarktbericht 2020 | Wirtschaft und Arbeitsmarkt 5

Der deutsche Wohnungsmarkt und die Folgen durch Covid-19 Die Maßnahmen gegen die Ausbreitung von Covid-19 und deren mittelbare ökonomische Folgen werden auch den deutschen Wohnungsmarkt beeinflussen. Eine steigende Zahlungsunfähigkeit auf Seiten der Mieter als Folge des wirtschaftlichen Einbruchs könnte zu Mietausfällen und er- höhten Leerständen führen. Da das Konsumgut „Wohnen“ aus wirtschaftspolitischer Sicht ein Grundbedürfnis dar- stellt und in einer sozialen Marktwirtschaft dem Staat die Verantwortung unterliegt, dieses Bedürfnis zu schützen, sind von Seiten des Bundes und der Länder bereits ver- schiedene Sofortmaßnahmen beschlossen worden. Dazu zählt insbesondere der Kündigungsausschluss wegen Miet- schulden für die Dauer von drei Monaten, welcher auch Stundungen von Gas-, Strom- und Telefonrechnungen be- inhaltet. Zusätzlich zeigen bereits viele der größeren insti- tutionellen Vermieter die Bereitschaft, temporär auf Zwangsräumungen und auf Mieterhöhungen zu verzichten. Anders als ein staatlicher Fonds, der Mieter mit einem Zu- schuss oder zinslosen Darlehen unterstützt, gehen die So- fortmaßnahmen, wie der Kündigungsausschluss, kurzfristig eher zu Lasten der Vermieter. Inwieweit weitere indirekte Sofortmaßnahmen mögliche kurzfristige Mietausfälle, ins- besondere für kleinere Vermieter, abdämpfen können und damit stabilisierend auf den Mietwohnungsmarkt wirken, ist gegenwärtig noch nicht absehbar. Bis zum Ende Mai 2020 waren die Mietausfälle am Wohnungsmarkt allerdings nur sehr gering. Mittel- und langfristig wird die staatliche Verantwortung dem Mieter gegenüber daher auch dem Schutz der Vermieter dienen, auch wenn durch den erwart- baren Rückgang der Einkommen auf mittlere Sicht der Spielraum für Mietpreissteigerungen sehr begrenzt sein dürfte. Insgesamt sind für das Risikoprofil der Assetklasse Wohnen, das als sehr defensiv gilt, keine langfristigen Ver- änderungen zu erwarten, denn „Wohnen“ stellt als Kon- sumgut ein Grundbedürfnis dar und ist damit in seinen in- härenten Eigenschaften sehr beständig. Wohnungsmarktbericht | Deutschland 2019 6

Geldpolitik, Inflation und Finanzierung

Die Effektivzinssätze für Hypothekenkredite wiesen im Jahr 2019 einen weiteren

Rückgang auf. Aufgrund konjunktureller Einbrüche und niedriger Kerninflation ist für

den Jahresverlauf eine weitere Ausweitung der expansiven Geldpolitik zu erwarten –

und damit eine Normalisierung der Zinspolitik im europäischen Währungsraum in

weite Ferne gerückt.

Leitzinsen und Inflation wie Immobilien, geboten werden können. Bei diesem Wir-

Der Zinssatz für Hauptrefinanzierungsgeschäfte der euro- kungszusammenhang zwischen geldpolitischer Steuerung

päischen Zentralbank, der sogenannte Leitzins, stellt die und Vermögenspreisen handelt es sich um den direkten

wichtigste Steuerungsgröße für die Hypothekenzinssätze Transmissionskanal der Geldpolitik. Dieser ist besonders

dar: mit einer Leitzinssenkung wird die Geldaufnahme relevant, da Immobilien zumeist zu einem wesentlichen Teil

durch die Geschäftsbanken erleichtert, die diese Vorteile mit Fremdkapital finanziert werden. Neben diesem direkten

im Wettbewerb mit anderen Banken an ihre Bankkunden Effekt wirken weitere indirekte Transmissionsmechanismen

weitergeben. Durch diese vergünstigte Finanzierung ent- der Geldpolitik auf die Entwicklung der Immobilienpreise.

stehen den Bankkunden geringere Fremdkapitalkosten, die Nennenswert ist dabei eine nachfrageinduzierte Preissteige-

dazu führen, dass höhere Preise für reale Vermögensgüter, rung, die durch Portfolio-Umschichtung verursacht wird: mit

Leitzinsen und Inflation

5,0 % Zinssatz der EZB*

Verbraucherpreisindex Deutschland**

4,0 Verbraucherpreisindex EU**

3,0

2,0

1,0

0,0

-1,0

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Stand: Mai 2020 * Zinssatz der Europäischen Zentralbank für

Quelle: Deutsche Bundesbank, Hauptrefinanzierungsgeschäfte

Berechnung: JLL (Stand am Monatsende)

** Inflation der Verbraucherpreise, Veränder-

ungen zum Vorjahresmonat

Wohnungsmarktbericht 2020 | Geldpolitik, Inflation und Finanzierung 7abnehmenden Leitzinsen werden Anleihen im Vergleich zu 2019 wieder deutlich gefallen. Als primäre Steuerungsgröße

Aktien oder realen Vermögensgütern, wie etwa Immobilien, dient der europäischen Zentralbank die Kerninflation (d.h.

weniger attraktiv. In der Konsequenz führt das dazu, dass Preissteigerungen ohne Lebensmittel und Öl), die in den

letztere stärker nachgefragt werden und im Preis steigen. vergangenen Jahren unter der Zielgröße von 2 % rangierte.

Mit einer expansiven Geldpolitik kommt es insgesamt also

über verschiedene direkte und indirekte Transmissions- Hypothekenzinsen, -kreditvolumen und

kanäle zu einer Inflation der realen Vermögenswerte. Haushaltsverschuldung

Der Zinssatz für Hauptrefinanzierungsgeschäfte der Euro-

Das vorrangige geldpolitische Ziel der Europäischen Zen- päischen Zentralbank stellt die wichtigste Leitgröße der

tralbank stellt die Gewährleistung der Preisstabilität im Hypothekenzinssätze dar. Aus diesem Grund sanken mit

europäischen Währungsraum dar.² Von einer Inflationsrate der sukzessiven Leitzinssenkung der letzten Dekaden auch

von bis zu 6 % Anfang der 1990er Jahre sank die Inflations- die Hypothekenzinssätze in Deutschland deutlich von 9 %

rate seit Mitte der 1990er Jahre auf ein Niveau von rund im Jahr 1992 auf Werte um 2 % seit Anfang 2015. Nachdem

2 %. Verursacht durch die weltweite Finanzkrise sank diese die Hypothekenzinssätze im Jahr 2016 bis auf einen Wert

bis zur zweiten Jahreshälfte 2009 kurzfristig sogar in den von 1,6 % gesunken waren, haben sich die Hypotheken-

negativen Bereich (Deflation). Seit diesem Tiefstand stieg zinssätze im Jahr 2018 auf einen Wert von etwa 1,95 % ein-

die Teuerung der Verbraucherpreise im Zuge der wirt- gependelt und sind im Jahr 2019 noch einmal auf ein Ni-

schaftlichen Erholung 2010 und 2011 wieder auf rund veau von 1,2 % gefallen. Die weiterhin historisch niedrigen

2,0 %. Seitdem sank die Inflationsrate erneut und lag im Hypothekenzinssätze sind für die Finanzierungsseite von

April 2016 ein weiteres Mal im negativen Bereich. Nach Wer- Wohnimmobilieninvestitionen sowohl für institutionelle als

ten von über 2 % im Jahr 2018 ist die Inflationsrate im Jahr auch für private Investoren damit weiterhin sehr günstig.

Hypothekenzinsen und - kreditvolumen

25.000 Neugeschäftsvolumina (in Mio. €) p.a. Effektivzinssatz (in %) 5,0

4,5

20.000 4,0

3,5

15.000 3,0

2,5

10.000 2,0

1,5

5.000 1,0

0,5

0 0,0

2011 2012 2013 2014 2015 2016 2017 2018 2019

Neugeschäftsvolumina Banken/Wohnungsbaukredite an private Haushalte insgesamt

Effektivzinssätze Banken/Neugeschäft/besicherte Wohnungsbaukredite an private Haushalte,

anfängliche Zinsbindung über 10 Jahre

Stand: Mai 2020

Quelle: Deutsche Bundesbank,

Berechnung: JLL

Wohnungsmarktbericht 2020 | Geldpolitik, Inflation und Finanzierung 8Aufgrund des günstigen Finanzierungsniveaus hat in sich anhand des Bank lending Survey der europäischen

den vergangenen Jahren auch der Anteil von Hypo- Zentralbank, dass die Kreditstandards eher gelockert

thekenkrediten mit langfristiger Zinsbindung zuge- und sich Margen verengt haben.³ Allerdings sind diese

nommen. Lag der Anteil der Wohnungskredite mit Veränderungen im historischen Vergleich (etwa zu den

einer Laufzeit von über zehn Jahren vor rund zwanzig Lockerungen in den Jahren 2004-2008) eher gering.

Jahren bei unter 20 % so machen diese Kredite mitt-

lerweile fast die Hälfte aller Hypothekenkredite aus. Mit einer Leitzinssenkung und einer Senkung der Kapi-

talkosten geht nicht nur eine Vermögenspreisinflation,

Die Null-Zins-Politik der europäischen Zentralbank setzt sondern auch eine Expansion der Kreditmenge einher. Ein

viele Privat- und Genossenschaftsbanken und Sparkas- zunehmender kreditfinanzierter Konsum von Vermögens-

sen unter Druck. Denn durch das niedrige Zinsniveauist gütern kann über Einkommens- und Vermögenseffekte

auch die Rendite im Bankgeschäft geschrumpft, die den Konsum noch weiter ausweiten und damit starke

traditionell von der Zinsspanne zwischen Kredit- und Preissteigerungen bewirken. Eine Kreditmengenexpan-

Einlagezins leben. Dies wirkt sich auch auf die Zins- sion birgt durch einen derartigen sich selbst verstär-

margen und die Kreditstandards aus. Seit der neuen kenden Mechanismus stets die Gefahr der Entwicklung

EU-Richtlinie für Immobilienkredite im Jahr 2016 zeigt einer Immobilienpreisblase, wie es beispielsweise an

Zinsbindungsfristen für Wohnungsbaukredite an private Haushalte in Deutschland

100 %

90

80

70

60

50

40

30

20

10

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

variabel oder bis 1 Jahr von über 1 bis 5 Jahre von über 5 bis 10 Jahre von über 10 Jahre

Stand: Mai 2020

Quelle: Deutsche Bundesbank,

Berechnung: JLL

Wohnungsmarktbericht 2020 | Geldpolitik, Inflation und Finanzierung 9vielen europäischen und US-amerikanischen Immobilien- Die günstigen Finanzierungsbedingungen und geringen

märkten vor der Finanzkrise 2007/08 zu beobachten war. Kapitalkosten führen demnach zu keiner deutlichen

Verschlechterung der Erschwinglichkeit aufgrund des

Auch in Deutschland ist mit dem starken Rückgang der Hypo- gestiegenen Preises für Wohnimmobilien. Allerdings

thekenzinsen das Kreditvolumen privater Haushalte angestie- führen die gestiegenen Preise auch zu höheren Eigen-

gen. Im Jahr 2019 lag das mittlere monatliche Neugeschäfts- kapitalanteilen und Kaufnebenkosten, die den Zu-

volumina bei rund 23 Mrd. Euro. Allerdings ist der Anstieg der gang zum Erwerb von Wohnimmobilien zunehmend

Wohnungsbaukredite zwischen 2011 und 2020, anders als erschweren. Diese systematische Selektion überdeckt

im Vorweggang der US-Immobilienblase, eher moderat. die betrachtete Darstellung der Erschwinglichkeit.

Zudem ist ebenfalls bei der Verschuldung der privaten Haus- Bei den starken Preissteigerungen am deutschen

halte in Deutschlandein rückläufiger Trend zu beobachten. Wohnimmobilienmarkt lässt sich aufgrund der Ent-

Neben der Verschuldung insgesamt (als prozentueller Anteil wicklung der Kreditmenge und – standards sowie der

der Verschuldung am verfügbaren Einkommen) ist auch die Verschuldung der privaten Haushalte nur bedingt von

Verschuldung durch Hypothekenkredite zurückgegangen. einer kreditmengeninduzierten Preisblase sprechen.

Annuität/Einkommensverhältnis Verschuldung der privaten Haushalte in Deutschland

125 Index (2010=100) 80 in % des BIP in % des verfügbaren Einkommens 120

120

115

60 100

110

105

100 40 80

95

90

20 60

85

80

75 0 40

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019 Q1-Q3

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2019

Annuität/Einkommensverhältnis* Verschuldung insgesamt in % des BIP

davon Wohnungsbaukredite in % des BIP

Verschuldung insgesamt in % des Verfügbaren Einkommens

davon Wohnungsbaukredite in % des Verfügbaren Einkommens

Stand: Mai 2020

Quelle: Deutsche Bundesbank; *„Berechnungen auf Basis von Angaben des

Verbands deutscher Pfandbriefbanken (vdp). 1 Annuität eines Hypotheken-

kredits mit fester Zinsvereinbarung (zwischen fünf und zehn Jahren) bei

hypothetischer Gesamtlaufzeit von 30 Jahren. 2 Verfügbares Einkommen *Stand: Mai 2020

pro Haushalt in Deutschland, nominal.“ Deutsche Bundesbank, 2020. Quelle: Deutsche Bundesbank; Kredite an private Haushalte

und private Organisationen ohne Erwerbszweck

Wohnungsmarktbericht | Deutschland 2019 10Ausblick Nachdem die US-amerikanische Notenbank (FED) in den vergangenen Jahren sukzessiv die Leitzinsen erhöht hat, ist es im europäischen Währungsraum hingegen zu keiner Normalisierung der Zinspolitik gekommen. Auch wenn indirekte geldpolitische Maßnahmen, wie die Anleihenkäufe durch die europäische Zentralbank, schrittweise zurückgefahren wurden, so verharrt die europäische Zentralbank auf der Null-Zins-Politik. In Folge der globalen Ausbreitung des Virus-Erregers anleihen kaufen. Nach Jahren extrem expansiver Geld- Covid-19 und des damit verbundenen abrupten konjunk- politik kommt jetzt mit dieser Geldspritze noch eine turellen Einbruchs im Frühjahr 2020 hat die US-amerika- Verschärfung hinzu. Für den weiteren Jahresverlauf nische Notenbank FED ihren Leitzins massiv um einen können weitere geldpolitische Maßnahmen nicht aus- halben Prozentpunkt gesenkt. Ausschlaggebend waren geschlossen werden. So könnten aufgrund der konjunk- dabei nicht nur die massiven Bewegungen an den inter- turellen Lage der Wirtschaft Zinssenkungen erfolgen, nationalen Finanzmärkten, sondern auch die deutliche die den negativen Einlagezinssatz weiter erhöhen. Aber Eintrübung des globalen wirtschaftlichen Ausblicks für auch hier verbleibt angesichts aktueller wirtschaftli- das Jahr 2020. Und auch die Europäische Zentralbank hat cher Entwicklungen ein hohes Maß an Ungewissheit. reagiert. Aufgrund der zunehmenden Liquiditätsengpäs- Der zinspolitische Spielraum bleibt jedoch aufgrund se und der deutlich eingetrübten Konjunkturaussichten der Ausgangssituation gering. Vor diesem Hintergrund hat sie ein Notkaufprogramm im Umfang von 750 Mrd. ist mit einer anhaltend hohen Nachfrage nach realen Euro erlassen. Damit wird die Zentralbank aber nicht nur Vermögensgütern, wie Eigentumswohnungen, und ei- Staatsanleihen, sondern erstmals auch Unternehmens- nem sehr günstigen Finanzierungsumfeld zu rechnen. Wohnungsmarktbericht | Deutschland 2019 11

Demografische Entwicklung Demografische Veränderungen führen trotz absoluter Bevölkerungsrückgänge zu einer steigenden Zahl an Haushalten. Insgesamt nehmen aber insbesondere die regionalen Unterschiede in der demografischen Struktur deutlich zu. Dies ist für die Wohnungsnachfrage besonders relevant. Bevölkerungsentwicklung des Statistischen Bundesamtes rund 83,2 Mio. Einwohner. Nach der Wiedervereinigung ist die Bevölkerungszahl in Damit konnte zwar ein neuer Höchststand erzielt werden, Deutschland bis zum Jahr 2002 auf ca. 82,5 Mio. angestie- aber das Bevölkerungswachstum hat sich im Vergleich gen. Der Zuwachs ist in den 1990er Jahren insbesondere zu der Entwicklung der Vorjahre etwas verlangsamt. auf die Zuwanderung von 2,8 Mio. Spätaussiedlern aus Osteuropa zurückzuführen. Zwischen 2002 und 2010 sank Trotz der positiven Bevölkerungsentwicklung der letz- die Bevölkerungszahl kontinuierlich. Ausschlaggebend ten Jahre wird für die lange Frist ein absoluter Bevölke- dafür war vor allem der negative Saldo der natürlichen rungsrückgang erwartet. Das tatsächliche Ausmaß des Bevölkerungsentwicklung. Zwischen 2008 und 2009 war Bevölkerungsrückgangs hängt im Wesentlichen von der Deutschland sogar ein Auswandererland, das erst 2010 zukünftigen Entwicklung der Fertilitätsrate, der Lebenser- wieder einen positiven Wanderungssaldo aufweisen wartung und dem Wanderungssaldo ab. Maßgeblich für konnte. Seitdem erhöhte sich dieser Saldo kontinuierlich diese Erwartung ist die zunehmende Alterung, das heißt, und erreichte im Jahr 2015 mit rund 1,139 Mio. seinen dass die älteren Bevölkerungsgruppen relativ größer wer- höchsten Stand seit der Wiedervereinigung. Einen gro- den. In der Abbildung „Entwicklung der Bevölkerung“ sind ßen Anteil an dieser Entwicklung haben die Einführung verschiedene Szenarien des Statistischen Bundesamtes der Arbeitnehmerfreizügigkeit mit den osteuropäischen dargestellt, die deutlich machen, dass die Prognosen stark EU-Ländern im Mai 2011 sowie die steigende Attraktivität von den genannten Einflussgrößen bedingt werden. des deutschen Arbeitsmarktes für Arbeitnehmer aus den südlichen EU-Ländern, wo die Eurokrise den Arbeitsmarkt Dabei zeigt sich, dass das Ausmaß der Bevölkerungsent- stark belastete. Zudem kam es im Jahr 2015 zu einem wicklung sowie die strukturellen demographischen Ver- sprunghaften Anstieg in der Migration Geflüchteter. Die änderungen in der Altersstruktur durch eine hohe stetige hohe Zuwanderung der letzten Jahre hatte vor allem Nettozuwanderung abgeschwächt werden können. Bei den Effekt, dass es zu einem kurzfristigen Anstieg der gleichbleibender Fertilitätsrate (1,4 Kinder/Frau) und Le- Bevölkerungszahl gekommen ist. Des Weiteren stieg seit benserwartung (84,8 m/88,8 w) wird die Einwohnerzahl Ende 2012 die Zahl der Geburten in Deutschland wieder im Jahr 2040 zwischen 82,28 Mio. (bei einem Wande- stärker, auch wenn im gleichen Zeitraum aufgrund von rungssaldo von 300.000) und 73,39 Mio. (bei einem Wan- zunehmender Alterung die Zahl der Sterbefälle weiter derungssaldo von Null) liegen. Die großen Unterschiede angestiegen ist, sodass insgesamt der Überschuss der zwischen den Szenarien verdeutlichen, dass die Prognosen Gestorbenen gestiegen ist.⁴ Insgesamt lebten in Deutsch- stark von den genannten Einflussgrößen abhängig sind land zum Ende des Jahres 2019 nach den Berechnungen und die erwartete Prognoseunsicherheit erheblich ist. Wohnungsmarktbericht 2020 | Demografische Entwicklung 12

Gerade die Abschätzung der Wanderungssalden erweist Bevölkerungsstruktur

sich als besonders schwierig, da diese stark von wirt- Der sukzessive Rückgang der Fertilitätsrate und der sich

schaftlichen und politischen Rahmenbedingungen im daraus ergebende negative Saldo in der natürlichen

In- und Ausland beeinflusst wird. Während Deutschland Bevölkerungszahl spiegelt sich in der Altersstruktur der

zwischen 2010 und 2015 eine durchschnittliche Netto- Bevölkerung wider. Mit einer konstant niedrigen Gebur-

zuwanderung von rund einer halben Million Menschen tenrate und einer steigenden Lebenserwartung in den

pro Jahr aufweisen konnte, wurden in den Jahren davor vergangenen Jahrzehnten hat der relative Anteil älterer

noch teilweise sogar Wanderungsverluste verzeichnet. Bevölkerungsgruppen stetig zugenommen. Mit Hilfe

Dadurch wird deutlich, dass bei der hohen aktuellen inter- bestehender Bevölkerungszahlen und aktueller Gebur-

nationalen Zuwanderung nicht ohne weiteres von einem tenraten lässt sich auch die zukünftige Entwicklung der

langfristig anhaltenden Trend ausgegangen werden kann. Altersstruktur vorausrechnen, wie etwa regelmäßig durch

die Berechnungen des Statistische Bundesamtes erfolgt.

Bevölkerungsprognose 2060 Lag der Anteil der unter 20-Jährigen im Jahr 1980 bei

über einem Viertel der Bevölkerung, so sank dieser bis

90 Einwohner in Mio. zum Jahr 2010 auf unter ein Fünftel. Es wird davon aus-

gegangen, dass ab dem Jahr 2040 der Anteil der unter

85

40-Jährigen bei rund 39 % der Gesamtbevölkerung liegen

80 wird. Umgekehrt stieg der Anteil der über 65-Jährigen von

75 15 % im Jahr 1980 auf 20 % im Jahr 2010. Im Jahr 2040

könnte sich dieser Anteil auf rund 28 % erhöht haben.

70

65 Durch die zunehmende Alterung der Bevölkerung kommt

es zu einem steigenden Altersquotienten, dem prozentu-

60

alen Verhältnis der Bevölkerung in Rentenalter (Zahl der

55 65-Jährigen und Älteren) zur Alterskohorte der Erwerbs-

2019-2059 Prognose

50 tätigen (20 bis unter 65 Jahren). Mit einem steigenden

Altersquotienten kommt es nicht nur zu einer sukzessiven

2013

2017

2021

2025

2029

2033

2037

2041

2045

2049

2053

2057

2059

2001

2005

2009

Verringerung des Arbeitskräftepotentials, sondern auch

zu einer steigenden Belastung der Sozialsysteme. Im Jahr

1980 lag der Altersquotient noch bei knapp 23, d.h. für eine

2,1 Kinder/Frau,

Person im Rentenalter kamen damals vier Personen zwi-

Lebenserwartung (2060) 84,8/88,8 Jahre,

langfristiger Wanderungssaldo 100.000 schen 20 und 65 Jahren auf, so liegt der Quotient im Jahr

1,4 Kinder/Frau, 2018 schon bei rund 31. Es wird erwartet, dass der Quotient

Lebenserwartung (2060) 84,8/88,8 Jahre, bis 2040 auf einen Wert von fast 48 ansteigen wird. Damit

Wanderungssaldo 300.000 fallen statistisch nur noch etwa zwei erwerbstätige Perso-

1,6 Kinder/Frau, nen auf eine Person im Rentenalter. Allerdings nimmt in

Lebenserwartung (2060) 84,8/88,8 Jahre,

Folge der Alterung der Gesellschaft auch der Jugendquo-

langfristiger Wanderungssaldo 200.000

tient (der Anteil junger Menschen unter 20 Jahren) ab, wo-

1,4 Kinder/Frau,

Lebenserwartung (2060) 84,8/88,8 Jahre, durch der Anstieg des Anteils, der von den Erwerbstätigen

langfristiger Wanderungssaldo 100.000 zu versorgenden Bevölkerungsgruppen, ein Stück weit

1,4 Kinder/Frau, abgebremst werden kann. Während heute rund 62 % der

Lebenserwartung (2060) 84,8/88,8 Jahre, Bevölkerung im erwerbsfähigen Alter zwischen 20 und 65

Wanderungssaldo Null

Jahren sind, werden es im Jahr 2040 noch rund 55 % sein.

Stand: Mai 2020

Quelle: destatis, JLL

Wohnungsmarktbericht 2020 | Demografische Entwicklung 13Die zunehmende Alterung der Bevölkerung hat auch chen lassen sich dabei vor allem zwei Effekte heranzie-

einen erheblichen Einfluss auf die Entwicklung der Woh- hen: die längere Lebenserwartung im Rentenalter, die im

nungsmärkte. Da die einzelnen Altersgruppen verschie- Berufsleben zu einer höheren Sparquote zwingt, sowie

dene Nutzergruppen darstellen, die sich durch spezielle die gesunkene Geburtenrate, durch die das Kapital im

Lebensstilkonzepte und -vorstellungen sowie Einkom- Vergleich zur Arbeit reichlicher und damit günstiger ge-

menssituationen und Wohnpräferenzen kennzeichnen, worden ist. Die Verringerung des Zinsniveaus führt dazu,

weisen diese auch eine sehr differenzierte Wohnungs- dass die Nachfrage nach unkonventionellen Assetklassen,

nachfrage auf. Eine strukturelle demografische Verände- wie etwa realen Vermögensgütern, steigt und damit auch

rung hat insbesondere dann einen großen Einfluss auf Immobilien als Investment attraktiver werden. Hinzu

den Wohnungsmarkt, wenn die Diskrepanz zwischen der kommt, dass auf institutioneller Ebene die gesetzliche

gegenwärtigen Wohnungsnachfrage und dem bestehen- Rentenversicherung in Deutschland seit Anfang der 2000

den Wohnungsangebot stark zunimmt. Diese Diskrepanz sukzessiv reformiert wurde, um einen starken Anstieg der

betrifft im Speziellen die Wohnfläche der nachgefragten Beitragssätze im Zuge des steigenden Altersquotienten

und der angebotenen Wohnungen, kann aber auch nach- zu verhindern. Im Rahmen dieser Reformen hat man der

gelagerte Charakteristika wie die Ausstattung betreffen. privaten Altersvorsorge eine deutlich gewichtigere Rolle

Darüber hinaus wirken sich die demografischen Verände- zugewiesen und damit die Nachfrage nach vermeintlich

rungen indirekt über das Zinsniveau auf die Wohnungs- sicheren Assetklassen, wie Wohneigentum, von Seiten

nachfrage aus. Der deutliche Rückgang des Zinsniveaus der Privathaushalte noch zusätzlich erhöht. Dies hat in

in den westlichen Industrienationen, der seit mehreren Kombination mit der Null-Zins-Politik der Europäischen

Jahrzehnten beobachtet werden kann, ist zum Teil auf Zentralbank erhebliche Auswirkungen auf die Nachfrage

die Alterung der Bevölkerung zurückzuführen. Als Ursa- nach realen Vermögensgütern, wie etwa Immobilien.

Altersstruktur der Bevölkerung

Einwohner in Mio. 2019

1.500

1.000

500

0

1.500 Einwohner in Mio. 2060 (Hochrechnungen)

1.000

500

0

100 Jahre und mehr

3-Jährige

6-Jährige

9-Jährige

12-Jährige

15-Jährige

18-Jährige

21-Jährige

24-Jährige

27-Jährige

30-Jährige

33-Jährige

36-Jährige

39-Jährige

42-Jährige

45-Jährige

48-Jährige

51-Jährige

54-Jährige

57-Jährige

60-Jährige

63-Jährige

66-Jährige

69-Jährige

72-Jährige

75-Jährige

78-Jährige

81-Jährige

84-Jährige

87-Jährige

90-Jährige

93-Jährige

96-Jährige

99-Jährige

unter 1 Jahr

weiblich

männlich

Stand: Mai 2020

Quelle: Destatis, BBSR, JLL

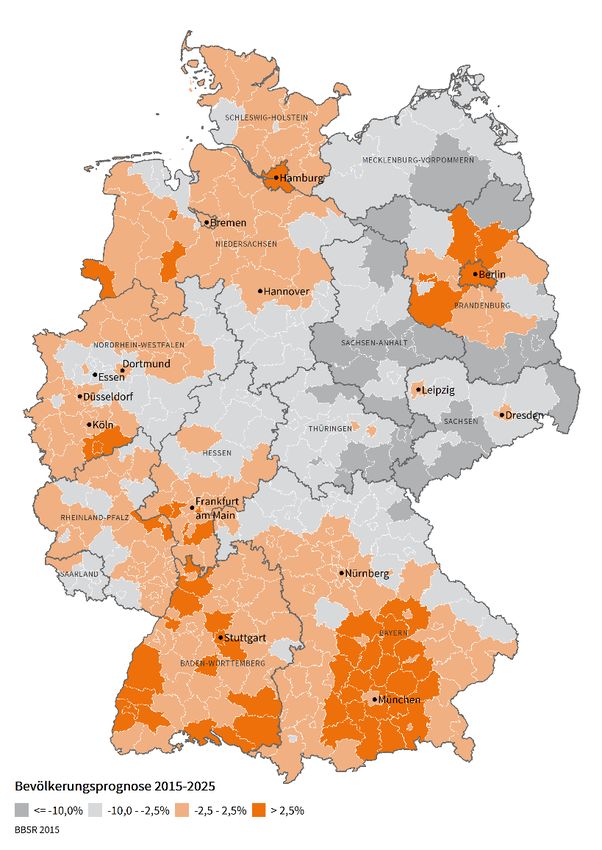

Wohnungsmarktbericht 2020 | Demografische Entwicklung 14Regionale Bevölkerungsentwicklung Die Auswirkungen des demografischen Wandels sind regio- Anbindung, die einen Verlust der jungen Bevölkerung nal sehr unterschiedlich und müssen daher auch räumlich zugunsten der Ballungszentren hinnehmen müssen. differenziert betrachtet werden. Die regionalen Unterschie- Nach Untersuchungen des Bundesinstituts für Bau-, de in der Bevölkerungszahl und -struktur lassen sich zu Stadt- und Raumforschung (BBSR) werden bis 2025 ins- einem großen Teil auf systematische Binnenwanderung besondere folgende Regionen vom Bevölkerungswachs- zurückführen. Für die Binnenwanderung sind wiederum tum profitieren: das südliche Bayern mit München, die die lokalen Lebensverhältnisse sowie der Arbeitsmarkt die Region Stuttgart, die Regionen entlang des Rheins mit wichtigsten Einflussgrößen. Der am Arbeitsmarkt beson- Freiburg, Mannheim/Ludwigshafen, dem Rhein-Main ders beschäftigungsrelevante tertiäre Sektor ist vor allem in Gebiet und der Region Köln/Bonn, Teile von Nordwest- Metropolregionen und regionalen Oberzentren zu finden, deutschland, die Region Hamburg und Berlin mit ihren denn dort profitieren die Unternehmen nicht nur von not- angrenzenden Landkreisen. Auf der übergeordneten wendigen Agglomerationsvorteilen, sondern es bietet sich Ebene der Bundesländer werden bis 2020 die Stadtstaa- ihnen auch geeigneter Pool an spezialisierten Arbeitskräf- ten, die südlichen Bundesländer Bayern und Baden- ten. Gleiches gilt für Arbeitssuchende. Hinzukommt, dass Württemberg sowie Schleswig-Holstein Bevölkerungs- der wachsende Dienstleistungssektor durch eine geringe steigerungen verzeichnen können. Ein Trend, der sich Flächennachfrage gekennzeichnet ist und sich daher auch bis 2040 in diesen Ländern, außer in Schleswig-Holstein, an strategisch günstigen Standorten mit hoher Bodenin- fortsetzen soll. Damit findet insbesondere in den groß- tensivität niederlassen kann. Des Weiteren weisen gerade räumigen Ballungszentren ein erheblicher Anstieg der die jüngeren Alterskohorten hinsichtlich der regionalen Wohnungsnachfrage statt, wo bereits heute ein deutlicher Wohnstandortwahl eine gestiegene Mobilität und höhere Überhang in der Wohnungsnachfrage anzufinden ist. Flexibilität auf, die mit der gestiegenen Akademisierung und Digitalisierung einhergeht. Da die regionale Differenzie- rung der Entwicklung am Arbeitsmarkt die Binnenwande- rung maßgeblich determiniert, stellt sie auch einen wichti- gen Treiber der regionalen Nachfrage nach Wohnraum dar. Von dieser Entwicklung profitieren damit vor allem Bal- lungszentren und deren Umland, die sich durch eine hohe Arbeitskräftenachfrage und eine hohe Vielfalt urba- ner Freizeitmöglichkeiten kennzeichnen. Verlierer sind hingegen die peripheren ländlichen Räume sowie struk- turschwache Regionen mit schlechter infrastruktureller Wohnungsmarktbericht 2020 | Demografische Entwicklung 15

gionaleRegionale

Bevölkerungsprognose

Bevölkerungsprognose (2015-2025)

(2012-2035)

e: BBSR, Berechnung: JLL

Quelle: BBSR, Berechnung: JLL

Wohnungsmarktbericht 2020 | Demografische Entwicklung 16Haushaltsentwicklung

Die Zahl der Haushalte ist zentrale Größe der Wohnungs- Während die Bevölkerungszahl ab 2021 voraussichtlich

nachfrage und deshalb für regionale Untersuchungen wieder leicht sinken wird, soll die Zahl der Haushalte

der Nachfrageentwicklungen besonders relevant. Die gemäß den Vorausberechnungen des Statistischen Bun-

Entwicklung der Zahl der Haushalte wird nicht nur von desamtes bis mindestens zum Jahr 2035 auf rund 43,2

der Bevölkerungsentwicklung, sondern auch maßgeblich Mio. (+5,9 % zu 2015) ansteigen. Damit kann in Deutsch-

von strukturellen demographischen Veränderungen be- land bis mindestens 2035 mit einer stetig steigenden

einflusst. So lassen sich insbesondere zwei wesentliche Nachfrage nach Wohnraum aufgrund von höheren

Tendenzen in der Entwicklung der Zahl der Haushalte Haushaltszahlen gerechnet werden. Allerdings sind auch

beobachten: Zum einen ist ein kontinuierlicher Rückgang hier die räumlichen Unterschiede sehr groß, wie eine

der Haushaltsgröße, das heißt der Personenzahl je Haus- getrennte Betrachtung nach neuen und alten Bundes-

halt, zu beobachten. Dies lässt sich mit der Veränderung ländern verdeutlicht. Während zwischen 2015 und 2035

der Altersstruktur der Bevölkerung erklären. Die älteren die Haushaltszahlen im Osten um 7 % sinken, sollen

Alterskohorten, deren relativer Anteil an der Gesamtbe- diese in den alten Flächenländern um 3 % anwachsen.

völkerung stetig wächst, weisen kleinere Haushaltsgrößen

auf. Aber auch mehr Menschen der übrigen Altersgrup-

pen leben zunehmend alleine. Verantwortlich für diesen Haushaltswachstum

Prozess der Singularisierung ist eine sich verändernde

Lebensweise der Menschen, die sich durch eine erhöhte 43.500 Zahl der Haus-

Zahl von Geschiedenen und Alleinerziehenden, sinkenden halte (in Tsd.) Hochrechnungen ab 2019

Haushaltsgrößen der jüngeren Altersgruppen sowie einer 43.000

Verschiebung des Familiengründungsalters kennzeichnet.

42.500

Eng verbunden mit dieser Entwicklung ist die zweite

42.000

Beobachtung, eine stetig wachsende absolute Zahl der

Haushalte. Während die Bevölkerung in Deutschland zwi- 41.500

schen 2011 und 2018 im Schnitt um rund 0,85 % pro Jahr

zunahm, erhöhte sich die Zahl der Haushalte im selben 41.000

Zeitraum um rund 0,95 % pro Jahr auf 41,38 Mio. (39,50

Mio. in 2011). Durch den Rückgang der durchschnittlichen 40.500

Haushaltsgröße kann die Zahl der Haushalte wachsen,

40.000

selbst wenn die Bevölkerungszahl insgesamt rückläufig

ist. Dadurch ist selbst in den neuen Bundesländern, wo 39.500

die Bevölkerung deutlich zurückging, ein Anstieg der Zahl

2015

2020

2025

2030

2035

2016

2017

2018

2019

2021

2022

2023

2024

2026

2027

2028

2029

2031

2032

2033

2034

der Haushalte seit der Wiedervereinigung zu beobachten.

Stand: Mai 2020

Quelle: destatis, BBSR, JLL

Wohnungsmarktbericht 2020 | Demografische Entwicklung 17Der anhaltende Prozess der Verringerung der Haus- 22 % abnehmen. Die durchschnittliche Haushaltsgröße

haltsgrößen wird sich auch in Zukunft weiter fortsetzen. wird dementsprechend von 1,93 Personen pro Haushalt

Konnten die Einpersonenhaushalte im Jahr 2018 einen im Jahr 2018 auf rund 1,9 Personen im Jahr 2030 sinken.

Anteil gegenüber allen anderen Haushaltsgrößen von

etwa 40,8 % (rund 16,9 Mio.) ausmachen, so wird ihr Anteil Insgesamt kann die demografische Entwicklung der nächs-

bis zum Jahr 2030 auf rund 43 % ansteigen. Besonders ten Jahrzehnte in Deutschland wie folgt zusammengefasst

hoch ist dabei der Anteil der Einpersonenhaushalte mit werden: Es wird ein absoluter Bevölkerungsrückgang bei

älteren Menschen. Von den 16,9 Mio. Einpersonenhaus- einer gleichzeitigen Alterung der Bevölkerung erwartet.

halten bestehen rund 35 % aus Menschen von 65 Jahren Diese Veränderung der demographischen Struktur führt in

oder älter. Ähnliche Entwicklungen lassen sich auch für der Kombination mit sich verändernden Lebensweisen zu

die Zweipersonenhaushalte beobachten, deren relati- einer stetigen Verringerung der Haushaltsgrößen. Aufgrund

ver Anteil an allen Haushalten zukünftig ebenfalls noch einer starken divergierenden Binnenwanderung ergeben

ansteigen wird. Demgegenüber steht eine sinkende Zahl sich zudem regionale Unterschiede in den demografischen

von Haushalten mit drei und mehr Personen. Deren Anteil Entwicklungen. Dadurch wird, trotz eines erwarteten Be-

wird nach Angaben des Statistischen Bundesamtes vor- völkerungsrückgangs, bis zum Jahr 2030 ein Anstieg der

aussichtlich zwischen 2018 und 2030 von 24,4 % auf rund Zahl der Haushalte erwartet. Der sich fortsetzende kon-

junkturelle Einbruch im Frühjahr 2020 könnte mittelfristig

zu Veränderungen in den Lebensweisen führen, die dem

Entwicklung der Haushaltsgrößen indexiert Trend sich stetig verkleinernder Haushalte entgegenstehen.

Hier ist zum Beispiel eine leichte Zunahme in der Subur-

115 Index (2015=100) banisierung aufgrund erhöhter Flexibilität im Arbeitsalltag

und eine Zunahme von Wohngemeinschaften zu erwarten.

110

105 Diese demografischen Veränderungen wirken sich auch

auf die Wohnungsnachfrage und damit auf den Wohnim-

100 mobilienmarkt und die Neubautätigkeit aus. Es lassen sich

95

die folgenden wesentlichen Tendenzen in der Wohnungs-

nachfrage ausmachen: Aufgrund der Singularisierung und

90 Alterung ist der Neubaubedarf nach kleineren, zentralen

und altersgerechten Wohnungen besonders hoch. Wäh-

85

rend der Wohnungsbedarf nach kleineren Wohneinheiten

80 für jüngere Haushalte in den Metropolregionen von den

wirtschaftlichen Rahmenbedingungen und dem lokalen

75

Arbeitsmarkt abhängt, handelt es sich bei den demogra-

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

phischen Veränderungen um sehr stabile Trends in der Ent-

wicklung der Nachfrage. Aber nicht nur der Bedarf an klei-

Einpersonenhaushalt neren Wohneinheiten bleibt hoch, sondern auch der Bedarf

2-Personenhaushalt nach größeren Wohneinheiten. Dieser wird insbesondere

in den Metropolregionen in den kommenden Jahren noch

3-Personenhaushalt

einmal steigen. Ursächlich dafür ist die Tatsache, dass die-

4-Personenhaushalt se Regionen im vergangenen Jahrzehnt einen hohen Zuzug

Stand: Mai 2020 5+-Personenhaushalt jüngerer Haushalte und hohe Geburtenquoten aufwiesen,

Quelle: destatis, BBSR, JLL die in den kommenden Jahren dazu führen werden, dass

wieder vermehrt größere Wohnungen gebraucht werden.

Wohnungsmarktbericht 2020 | Demografische Entwicklung 18Wohnungsmarkt

Wohnungsneubau wird durch gestiegene Bau- und

Bodenpreise, wohnungspolitische Interventionen und

Flächenknappheit in den Ballungsgebieten erschwert.

Damit bleibt an den nachgefragten Wohnungsmärkten das

Angebot hinter der Nachfrage zurück, auch wenn die Zahl

fertiggestellter Wohnungen insgesamt erhöht werden konnte.

Neubautätigkeit

Die Neubautätigkeit auf den regionalen Wohnungsmärkten nachfrage und -angebot: demografisch- und technologisch

wird im Wesentlichen von dem Neubaubedarf getrieben, bedingte Veränderungen am Arbeitsmarkt prägen in

der sich aus der Übereinstimmung zwischen der Woh- Deutschland die regionalen Unterschiede in der Woh-

nungsnachfrage und dem bestehenden Wohnungsangebot nungsnachfrage. Diese Entwicklung verursacht zunehmend

ergibt. Damit stellt der Neubaubedarf nicht nur eine Abbil- eine regionale Polarisierung der Wohnungsmärkte, die sich

dung der Entwicklung der Haushaltszahlen dar, sondern er- in erhöhtem Wohnungsleerstand in strukturell schwachen

gibt sich auch aus dem Ersatzbedarf, d.h. der qualitativen Regionen sowie Nachfrageüberhängen in wirtschaftlich

Übereinstimmung zwischen Angebot und Nachfrage. Hinzu starken Regionen niederschlägt. Diese Entwicklungen spie-

kommen die regionalen Unterschiede zwischen Wohnungs- geln sich gerade in der Neubautätigkeit wider.

Angebot und Nachfrage: Fertigstellungen*, Baugenehmigungen und prognostizierter Bedarf

600 Wohnungen in Tsd. Wohnungsfertigstellungen gesamt

Wohnungsfertigstellungen (MFH)

500 Wohnungsbaugenehmigungen gesamt

Wohnungsbaugenehmigungen (MFH)

400

Prognostizierter Bedarf gesamt

Prognostizierter Bedarf (MFH)

300

200 * Errichtung und Genehmigungen von

Wohnungen in neu errichteten Gebäuden

100

0

Stand: Mai 2020

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Quelle: destatis, BBSR, JLL

Wohnungsmarktbericht 2020 | Wohnungsmarkt 19Im Jahr 2018 wurden insgesamt rund 286.000 neue Wohnun- führen. So werden beispielsweise die Bemühungen durch

gen fertig gestellt. Damit lag man ungefähr auf dem Niveau die städtische Wohnungspolitik bei Nachverdichtungen im-

des Vorjahres. Von den im Jahr 2018 fertig gestellten Woh- mer häufiger durch die Konfrontation zwischen den Einzelin-

nungen waren 250.000 Neubauwohnungen in Wohngebäu- teressen der Anwohner und dem Gemeinwohl verschleppt

den (das ist ein Zuwachs von 8,0 % gegenüber 2017). Dieser oder gar gestoppt. Insgesamt ergibt sich damit in den Woh-

Anstieg resultierte im Wesentlichen aus dem Anstieg der Fer- nungsmärkten, die unter einem anhaltenden Nachfrage-

tigstellungen von Wohnungen in Mehrfamilien- (+ 9,2 %). Die druck leiden, eine Situation, in der sich die Ziele der Marktak-

Zahl der Ein- und Zweifamilienhäuser ging insgesamt leicht teure zunehmend gegenüberstehen: hohe Wohnkosten

zurück oder stagnierte (-3,7 % bzw. 1,5 %). Stärker fiel hinge- erfordern zum einen preisgünstigen Mietwohnungsbau, der

gen der Rückgang bei den Wohnheimen aus, deren Zahl fer- bei steigenden Bau- und Bodenpreisen am frei finanzierten

tiggestellter Gebäude um -21,2 % zurückging. Markt immer schwerer umzusetzen ist, und zum anderen

mehr Neubau, der die Intensität der Flächennutzung erhöht,

Damit blieb man auf der Bundesebene hinter dem gesteck- was die Wohnqualität der Anwohner verschlechtert.

ten Ziel zurück, die Neubauaktivität noch einmal deutlich zu

intensivieren. Als Ursache für die nur moderat steigende Bau- Zum anderen haben die knappen Neubaukapazitäten in

aktivität lassen sich neben einem Rückgang bestehender der Bauwirtschaft die Neubautätigkeit in den vergangenen

Flächenpotenziale auch wohnungspolitische Konflikte an- Jahren maßgeblich gehemmt. Mit einem Wert von knapp

700.000 Wohnungen im Jahr 2018 liegt der Bauüberhang

(genehmigte, aber noch nicht fertiggestellte Wohnungen)

Fertig gestellte Wohnungen nach Wohngebäuden - auf einem Rekordniveau. Ursächlich dafür, dass in den ver-

2018, mit Veränderung ggü. Vorjahr gangenen Jahren immer mehr Bauprojekte genehmigt als

tatsächlich realisiert werden konnten, lag auch an dem

13.021 Mangel an Arbeitskräften in der Bauwirtschaft.

Wohnheime

83.200 Aufgrund des hohen Bauüberhangs ist daher in den kom-

Einfamilien-

-21,2 % häuser menden Jahren mit einem weiteren Anstieg der Zahl der

Wohnfertigstellungen zu rechnen. Denn auch die Zahl der

-3,7 % genehmigten Wohnungen blieb im Jahr 2018 mit einem Wert

von rund 347.000 neuen Wohnungen auf dem Niveau des

Vorjahres und hat damit den Bauüberhang noch einmal er-

höht. Aber insbesondere in den Ballungsräumen und wichti-

gen Oberzentren ist damit zu rechnen, dass die Neubautätig-

keit insgesamt hinter dem Bedarf zurückbleibt. Denn durch

9,2 %

1,5 % prosperierende Arbeitsmärkte in den deutschen Metropolen

bleibt die Arbeitskraftnachfrage und infolgedessen auch die

Wohnungsnachfrage in den Ballungsgebieten und in den re-

134.084 19.810

Mehrfamilien- Zweifamilien-

gionalen Oberzentren anhaltend hoch.

häuser häuser

Stand: Mai 2020

Quelle: destatis, JLL

Wohnungsmarktbericht 2020 | Wohnungsmarkt 20Struktur des Wohnungsbestands Wohnungsbestand

Im Jahr 2018 lag der Wohnungsbestand in Deutschland bei

insgesamt rund 42,26 Mio. Einheiten. Mit einem Anteil von 50 Wohnungen in Mio.

50,1 % fällt davon etwa die Hälfte auf freistehende Häuser. 45 41,0 41,2 41,4 41,7 42,0 42,2

40

Doppelhaushälften machen etwa 12 % des Gesamtbestan-

35

des aus und der Anteil gereihter Häuser beträgt etwa 31,7 %. 30

Allerdings lassen sich regional große Unterschiede in der 25

Struktur der Wohnbebauung beobachten. So ist grundsätz- 20

15

lich mit einer zunehmenden Bevölkerungsdichte auch eine 10

bodenintensivere Wohnbebauung vorzufinden. Düsseldorf 5

weist beispielsweise als Teil der Metropolregion Rhein-Ruhr 0

2013 2014 2015 2016 2017 2018

eine sehr verdichtete urbane Struktur auf, was sich in der

Westdeutschland Ostdeutschland

lokalen Gebäudestruktur widerspiegelt. Der Anteil gereihter

Häuser liegt hier bei 74,1 %, während freistehende Häuser

Stand: Mai 2020

nur einen Anteil von 11,7 % ausmachen. In ländlichen Regi-

Quelle: destatis, Mikrozensus, JLL

onen hingegen liegt der Anteil freistehender Wohngebäude

üblicherweise deutlich über 90 %.

gorie. Aufgrund von erheblichen Kriegsschäden, Kriegs-

Der Wohnungsbestand lässt sich darüber hinaus deutlich flüchtlingen und einer hohen Geburtenrate nach dem

nach Baualtersklassen differenzieren. Diese Klassifizierung zweiten Weltkrieg herrschte in Deutschland eine massive

ergibt sich durch markante historische Einschnitte, die sich Wohnungsknappheit und in der Folge eine rege Bautätig-

grob in folgende drei Kategorien einteilen lassen: den Zeit- keit. Durch diesen Umstand stellen die Nachkriegsbauten

raum vor 1949, zwischen 1949 bis 1990 und die Neubauten (1949-1978) mit rund 46 % den mit Abstand größten Woh-

seit 1991. Aufgrund der hohen gegenwärtigen Bautätigkeit nungsbestand in Deutschland dar. Im früheren Bundesge-

kann die Phase ab 2014 bereits als vierte markante Phase biet können sogar nahezu 51 % aller Wohnungen des heuti-

erhöhter Bautätigkeit identifiziert werden. gen Wohnungsbestands diesem Zeitraum zugeordnet

werden. Zum Vergleich, der Anteil der Wohnungen, die zwi-

Die erste Gruppe der „Vorkriegsbauten“ macht rund 27 % schen 1979 und 1990 fertig gestellt wurden, macht lediglich

des gesamten Wohnungsbestandes im deutschen Bundes- einen Anteil von 12,5 % aus. In Ostdeutschland liegen die

durchschnitt aus. Der Anteil, der vor 1949 fertig gestellten Anteile dieser beiden Zeiträume bei 31 % und 13,2 %.

Wohnungen liegt in den fünf ostdeutschen Bundesländern

bei rund 43 %, während der Anteil dieser Baualtersklasse Aufgrund unterschiedlicher Wohnungsbaupolitiken in der

im den westdeutschen Bundesländern nur ca. 22 % er- sozialistischen DDR und der marktwirtschaftlich orientier-

reicht. Damit ist der Anteil der Vorkriegsbauten in Ost- ten Bundesrepublik unterscheidet sich der Wohnungsbe-

deutschland etwa noch doppelt so groß wie der Anteil die- stand auch erheblich in der qualitativen baulichen Beschaf-

ser Baualtersklasse in Westdeutschland. fung. In der DDR wurden private Bauaktivitäten für den

Vermietungsmarkt nach dem Zweiten Weltkrieg nahezu

Der Wohnungsbestand aus der Zeit von 1949 bis zur deut- eingestellt. Öffentliche Investitionen in den Vorkriegsbe-

schen Wiedervereinigung 1990 bildet die zweite Alterskate- stand waren politisch bis in die 1980er Jahre unerwünscht

Wohnungsmarktbericht 2020 | Wohnungsmarkt 21Sie können auch lesen