Berlin im Wandel - kreativ, innovativ und hoch? - Potenzialanalyse Bürohochhäuser 2015 - TLG Immobilien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Berlin im Wandel – kreativ, innovativ und hoch?

Potenzialanalyse Bürohochhäuser 2015

CLUPEA

POTENZIALANALYSE bulwiengesa BÜROHOCHHÄUSER BERLIN INHALTSVERZEICHNIS EINLEITUNG 1 1 BERLINER STADTÖKONOMIE UND STADTENTWICKLUNG 2 1.1 Demografische Eckpunkte 2 1.2 Wirtschaftliche Leistungsfähigkeit 3 1.3 Bildungsangebot 6 1.4 Tourismus 6 1.5 Infrastruktur 7 1.6 Aktuelle Berlin-Vision 7 2 BÜROIMMOBILIEN BERLIN 11 2.1 Büroflächenangebot 11 2.2 Büroflächennachfrage 13 2.3 Büroimmobilien-Investmentmarkt 15 2.4 Kapitalwertentwicklung für Büro und Wohnen 16 2.5 Performance-Prognose 16 3 QUALITÄTEN DER TOP-BÜROSTANDORTE 20 3.1 Büroflächenangebot 20 3.2 Büroflächennachfrage 22 3.3 Büroimmobilien-Investmentmarkt 23 3.4 Übergeordnete Faktoren 23 3.5 Marktscoring 23 3.6 Ergebnisse des Scorings 24 4 BÜROHOCHHÄUSER – DATEN, FAKTEN UND TYPOLOGIEN 27 4.1 Hochhaus-Typologien 27 4.2 Der Markt für Bürohochhäuser in Deutschland 28 4.3 Das richtige Timing – Bürohochhäuser positionieren 31 4.4 Landmarks und Branding – nachhaltiger Wiedererkennungswert 33 4.5 Der Markt für Bürohochhäuser in Berlin 37 5 STIMMEN AUS DER PRAXIS – EXPERTENPOSITIONEN ZUM THEMA BERLINER BÜROHOCHHÄUSER 46 6 FAZIT 47 GLOSSAR 48 © bulwiengesa AG 2015 – P1502-1631

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

EINLEITUNG Sie wurden von bulwiengesa, dessen Büroteam das Potenzial

für Bürohochhäuser in den letzten Monaten wachsen sah, als

wichtige Akteure mit Praxiserfahrung ausgewählt, um den Blick

„In Berlin entscheidet sich, wie wir künftig leben werden:

zu schärfen für alle Details, die auf dieses erste Pauschaler-

Junge Gründer fordern die Großen der Welt heraus.“

gebnis folgen. Denn die Immobilienwirtschaft muss sich der

Verantwortung und den möglichen Folgen stellen.

Bettina Weiguny,

Frankfurter Allgemeine Sonntagszeitung, 21. Juni 2015

Exkurs: Zwei Denkanstöße vorab

Berlin hat in den letzten zehn Jahren wirtschaftliche Muskeln

a. Kosten und Erträge werden sozialisiert. Der Wert, den ein

entwickelt. Unternehmen, Investoren, Politiker, Einwohner und

Bürohochhaus langfristig hat, ergibt sich aus dem Verhältnis

Besucher sehen darin Potenziale für eine gute Zukunft.

von eingesetzten Kosten und den laufenden Erträgen. Alle

Beteiligten „gewöhnen“ sich zunehmend an die Sichtweise,

Aber es gibt auch limitierende Faktoren: von einer Überregulie-

dass Kosten und Erträge nicht mehr nur beim Investor und

rung in deutschen Verordnungen bis hin zu Bürgerprotesten

Immobilieneigentümer liegen, sondern auch bei der Gesell-

und den berechtigten Zweifeln, ob die urbanen Strukturen von

schaft.

Städten wie London, Paris, Madrid oder Mailand überhaupt

zum Vorbild taugen. Die Frage, wie die wirtschaftliche Entwick-

So liegen die Kosten etwa für den U-Bahn-Anschluss oder

lung der Bundeshauptstadt in den kommenden Dekaden ver-

die Ausbildung der akademischen Mitarbeiter (ohne die ein

laufen kann, muss innerhalb dieses Spannungsfeldes beant-

Bürohochhaus kaum wertvoll wäre) eher beim Staat. Aber

wortet werden.

auch die Erträge fließen nicht allein als Mietzahlungen an

den Investor. Durch sehr hochwertige Arbeitsplätze entste-

Bürohochhäuser können städtebauliche Ikonen sein oder Hass-

hen globale Wettbewerbsvorteile; zudem kommen die ent-

objekte. Die Sponsoren dieser Studie wollten wissen, ob und

sprechend höheren Einnahmen von Unternehmen, die ein

unter welchen Voraussetzungen mögliche neue Bürohochhäu-

Hochhaus nutzen, weil sie es vielleicht schick oder für sich

ser sinnvoll sind. Um dies zu beantworten und Klarheit für sich

angemessen finden, der öffentlichen Hand und der Stadtge-

und das Land Berlin zu schaffen, wurden für die Studie zahlrei-

sellschaft zugute.

che Vergleiche angestellt und unterschiedliche Kennzahlen in

Relation zueinander gesetzt.

b. Die wirtschaftliche Basis steht und fällt mit den richtigen Bü-

rohochhäusern. Berlin tut sich sozialpolitisch und auch in

Die vorliegende Studie ist von acht immobilienwirtschaftlichen

seiner Stadtentwicklungspolitik schwer zu sagen: „Wir brau-

Akteuren finanziert worden:

chen eine wirtschaftliche Basis.“ In der Tat sind Bürohoch-

häuser wegen ihrer Nutzungsdichte – zumindest in Phasen

– AG City e. V.

einer schwachen Konjunktur – stärker mit Risiken behaftet

– BImA, Bundesanstalt f. Immobilienaufgaben

als kleinere Gebäude. Auch hier ist das Wissen über den

– CLUPEA

wirtschaftlichen Kontext und die Typologie eines Bürohoch-

– CA Immo

hauses entscheidend. Deswegen arbeitet die vorliegende

– Helaba – Landesbank Hessen-Thüringen

Studie viel mit Städte- und Immobilienmarktvergleichen.

– SSN Investment

– Tishman Speyer Deutschland

Formt unsere Gesellschaft ihre Städte, oder formen unsere

– TLG IMMOBILIEN

Städte eine bestimmte Gesellschaft? Das ist eine weltan-

schauliche Frage – durch Vergleiche und Praxisbeispiele

wird deren Beantwortung leichter fallen.

© bulwiengesa AG 2015 – P1502-1631 Seite 1/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

1 BERLINER STADTÖKONOMIE UND Einwohner der Top-Agglomerationen Europas 2015

STADTENTWICKLUNG (in Mio.)

London

Die Berliner Wirtschafts- und Stadtentwicklung hat in den 25

Jahren nach dem Mauerfall eine sehr wechselvolle Entwicklung Paris

durchlaufen. Strukturwandel, Boom-Phasen, Krise und neue Madrid

Aufgaben haben die heutige Bundeshauptstadt in jeder Hinsicht

nachhaltig geprägt. Mailand

Ruhrgebiet

Trendwende statt Strohfeuer Barcelona

Die jüngere Vergangenheit wiederum ist durch ein sehr dynami- Berlin

sches Wachstum in verschiedenen Bereichen gekennzeichnet. Köln/Düsseldorf

Sowohl aus demografischer Sicht als auch aus ökonomischen Neapel

Gesichtspunkten kann von einer entscheidenden und nachhalti-

gen Trendwende ausgegangen werden – nicht vergleichbar mit Rom

dem nur kurz anhaltenden „Strohfeuer“, den die erste Welle der 0 5 10 15

New Economy am Anfang des Jahrtausends in Berlin bewirkte.

Nicht zuletzt ist die Bedeutung Berlins politisch, touristisch und Quelle: Statista; Eurostat

wirtschaftlich – Stichwort Gründerszene – gerade im gesamteu-

ropäischen Kontext fundamental anders als noch vor zehn Jah- Hinter London und Paris, beides Hauptstädte in stark mono-

ren. zentrischen Staaten, bleiben Berlin und auch andere europäi-

sche Agglomerationen weit zurück: Im Großraum London

Die Ausgangssituation für die Entwicklung des Berliner Büroim- (Greater London mit Umlandgemeinden) lebten im Frühjahr

mobilienmarktes zeigt deshalb im europäischen Städtevergleich 2015 rund 14,2 Millionen Menschen; in Paris und seinem Um-

erkennbare Beschleunigungsfaktoren, aber auch noch lange land (Île-de-France) rund 11,2 Millionen.

gültig bleibende retardierende Momente.

Zukünftig relevant ist zudem, dass die Bevölkerungsprognosen

für Großbritannien und Frankreich deutlich positiv, dagegen für

1.1 Demografische Eckpunkte Deutschland deutlich negativ sind. Selbst eine erklärte Einwan-

derungspolitik Deutschlands könnte diese starken Unterschiede

Trotz der polyzentrischen Struktur Deutschlands zählt die Regi- lediglich dämpfen, nicht aber überkompensieren. Dies wirkt sich

on Berlin mit ihrer Kernstadt (ca. 3,5 Millionen Einwohner) und vor allem auf Konsummärkte aus, weniger dagegen auf Politik,

seinem Umland zu den zehn größten Agglomerationen in Euro- Kultur und Tourismus.

pa.

Als Hauptstadt des einwohnerstärksten Landes der EU positio-

niert sich Berlin inklusive seines unmittelbaren Umlandes an

siebter Stelle mit rund 4,4 Millionen Einwohnern.

© bulwiengesa AG 2015 – P1502-1631 Seite 2/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Strategische Aufgabe: Verdichtung statt Verdrängung

Wenn künftig Büros in Innenstadtlagen gehalten werden sollen

und gleichzeitig, ohne Verdrängungstendenzen anzustoßen,

der Wohnanteil hoch bleiben soll, dann sind weitere Verdich-

tungen die strategische Aufgabe für die innere Stadt Berlins.

Damit verbunden ist die Frage nach den geeigneten Gebäude-

typologien und der angemessenen Geschossigkeit.

Die Perspektiven für die Einwohnerzahl Berlins sind auch für

den lokalen Büroimmobilienmarkt von zentraler Bedeutung. In

den letzten Jahren verzeichnet Berlin einen stetigen Einwoh-

nerzuwachs mit wachsender Dynamik, der zudem stark von

der Altersgruppe der 15- bis 32-Jährigen getragen wurde. Im

Quelle: BBSR, Berliner Morgenpost Interactive Team, Gfk Geomar-

Durchschnitt wuchs die Stadt seit 2009 jährlich um rund 40.000

keting, UK Data Service, Eurostat, © OpenStreetMap contributors, bis 45.000 Einwohner. In den Jahren vor 2009 registrierten die

Mapbox Statistiker nur eine Zunahme von jeweils unter 10.000 Perso-

nen pro Jahr. Die Dynamik blieb zwar hinter London zurück,

„Leeres Berlin“ – nicht im Zentrum positionierte sich aber auch im Vergleich zu anderen europäi-

schen Kernstädten wie Paris überdurchschnittlich.

Städtebaulich und stadtfunktional verblüfft das „leere Berlin“ im

Vergleich zu anderen europäischen Metropolen seine Besu- Welche Auswirkungen die Bevölkerungsentwicklung in Berlin

cher. Diesen Eindruck bestätigt auch die Statistik. Die Einwoh- haben wird, wird auch im Zusammenhang mit den Wohnungs-

nerdichten in den europäischen Kernstädten weisen sogar eine märkten und der generellen Stadtentwicklung tiefer analysiert

stärkere Spreizung auf als die bereits beschriebenen absoluten werden müssen, als es hier möglich ist. Daher steht am Ende

Einwohnerzahlen in den Ballungsräumen. Die Einwohnerdichte des Abschnitts lediglich die Gesetzmäßigkeit „je mehr junger

in der Pariser City etwa ist siebenmal höher als in Berlin. Bevölkerungszuwachs, desto höher der Büroflächenbedarf“.

Bezogen auf die Büroimmobilienmärkte und die Notwendigkeit

von Bürohochhäusern ist an dieser Stelle vermeintlich klar, 1.2 Wirtschaftliche Leistungsfähigkeit

warum eine Hochhausagglomeration wie La Défense in Paris

oder künftig South Bank in London in Berlin nicht zwingend nö- Die wirtschaftliche Basis Berlins hat sich in den letzten Jahren

tig ist. parallel zum Bevölkerungswachstum (siehe 1.1) stetig verbes-

sert und führt zu kräftigen Einkommens- und Kaufkraftimpul-

sen. Das Bruttoinlandsprodukt (BIP) liegt seit fünf Jahren in

Einwohnerdichte ausgewählter Städte im Vergleich 2012

Folge über dem Durchschnitt der deutschen Bundesländer; das

Stadt Einwohner pro km² Beschäftigungswachstum summiert sich über einen 10-Jahres-

Berlin (Gesamtstadt) 3.952 Zeitraum (2005 bis 2014) auf ca. 170.000 zusätzliche Jobs.

Brüssel (Region Brüssel Hauptstadt) 7.324

London (Inner London – NUTS Regi- 10.295

on 2010)

Paris (Central) 21.260

Quelle: bulwiengesa nach Statistisches Landesamt Berlin Branden-

burg; Eurostat

Das Bild ändert sich jedoch grundlegend: nämlich dann, wenn

man nur die zentralen Bezirke Berlins einem derartigen Ver-

gleich unterzieht. Der Bezirk Mitte zählt 8.614 Einwohner je

km2, Charlottenburg-Wilmersdorf 4.997 und Kreuzberg-Fried-

richshain 13.500. Hier werden in den zentralen Lagen Berlins

Strukturen sichtbar, die vergleichbar sind mit denen in den bei-

den europäischen Megastädten London und Paris. Innerhalb

des Berliner S-Bahn-Rings ergeben sich also schon jetzt die

gleichen Nutzungskonflikte wie in London oder Paris.

© bulwiengesa AG 2015 – P1502-1631 Seite 3/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Bruttowertschöpfung und SVP*-Beschäftigung in Berlin A. T. Kearney Global Cities Index 2014

100 1,6 New York

London

Mio. SVP-Beschäftigte

90 1,4 Paris

...

in Mrd. Euro

Shanghai

80 1,2

Berlin

...

70 1 Frankfurt

...

München

60 0,8

05 06 07 08 09 10 11 12 13 14 0 10 20 30 40 50 60

Quelle: bulwiengesa nach Arbeitskreis Volkswirtschaftliche Gesamt- Quelle: A.T. Kearney Global Cities Index 2014

rechnungen der Länder, * sozialversicherungspflichtig

Dies verdeutlicht einerseits die nationale Bedeutung Berlins,

Wachstum über Bundesdurchschnitt

dokumentiert aber gleichzeitig eine große Diskrepanz zu den

Metropolen London und Paris, die nicht nur demografisch, son-

Aktuelle Prognosen diverser Analysten und Forschungsinstitute

dern auch hinsichtlich der wirtschaftlichen und politischen Be-

gehen davon aus, dass die Bundeshauptstadt auch in den

deutung die uneingeschränkten Zentren ihres Landes sind.

kommenden Jahren stärker wachsen wird als der bundesdeut-

Umso interessanter ist es, diesem Status quo auch einzelne

sche Durchschnitt. Ebenso wird bei der Beschäftigtenzahl – un-

dynamische Elemente wie Arbeitslosenquote oder -kosten ge-

ter anderem aufgrund der IT-, Internet- und Kreativ-Kompetenz

genüberzustellen.

Berlins – ein kontinuierlicher weiterer Anstieg erwartet.

Erwerbslosigkeit sinkt beständig

Um die wirtschaftliche Bedeutung auch international vergleich-

bar zu machen, kann, neben den üblicherweise verwendeten

Aufgrund der Nachkriegs- und Nachwende-Entwicklungen be-

Einzelparametern wie dem BIP, der Global City Index der glo-

findet sich Berlin bezüglich der wirtschaftlichen Entwicklung

balen Unternehmensberatung A. T. Kearney eine relativ hohe

noch immer in einem Aufholprozess. Dies spiegelte sich – end-

Transparenz schaffen. Andere Indizes oder Rankings kommen

lich positiv – in den vergangenen Jahren besonders in der Ent-

zu im Detail unterschiedlichen, aber in der Grundaussage ähn-

wicklung der Arbeitslosenquote wider, die gleichzeitig eine

lichen Ergebnissen.

maßgebliche soziale Aussagekraft hat. Insgesamt hat sich in

den vergangenen fünf Jahren die Zahl der Erwerbslosen um

Der Global City Index vergleicht jährlich weltweit 125 Wirt-

rund 37.000 Personen reduziert. Dies entspricht einem Rück-

schaftszentren, unter anderem hinsichtlich ihrer Wirtschaftsak-

gang um 14,3 %. Dieser Trend setzt sich auch aktuell weiter

tivität, des Arbeitskräfteangebots und ihres politischen Einflus-

fort. Im Mai 2015 hatte Berlin noch rund 200.000 Arbeitslose zu

ses. Im Jahr 2014 positionierte sich Berlin weltweit nach

verzeichnen, was einem weiteren Rückgang von 1,7 % im Ver-

Shanghai auf Platz 19 der einflussreichsten Metropolregionen

gleich zum Vorjahr entspricht. Durch den stetigen Abbau der

– vor Frankfurt und München.

Arbeitslosigkeit seit 2005 positioniert sich Berlin im Vergleich

der europäischen Großstädte mittlerweile deutlich positiver und

erreicht mit der erkennbar stärksten Dynamik das Niveau der

französischen Hauptstadt Paris.

© bulwiengesa AG 2015 – P1502-1631 Seite 4/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Arbeitslosenquote der 20 - 64-Jährigen in ausgewählten Preisniveau in ausgewählten Städten 2012 (Index=100)

Städten 2005 - 2014 (in %)

Oslo

20

Zürich

Kopenhagen

14

London

Frankfurt

8

München

Paris

2

Amsterdam

05 06 07 08 09 10 11 12 13 14 Brüssel

Berlin

Berlin London

Brüssel Paris 0 10 20 30 40 50 60 70 80 90 100

Quelle: bulwiengesa nach Bundesagentur für Arbeit; Eurostat Quelle: CIO Wealth Management Research, 2012

Nur geringe Effekte hatte die wirtschaftliche Dynamik auf die Während Brüssels Wirtschaft wie auch der Büroimmobilien-

Arbeitskosten. Das durchschnittliche Lohnniveau in Berlin ist markt stark von Interessenverbänden, Lobbyistenbüros und

vergleichsweise niedrig. Eine internationale Vergleichbarkeit Kulturinstituten beherrscht wird, beherbergen London und Paris

kann dabei durch die Indizes des CIO Wealth Management Re- neben den Blue Chips aus nationalem und globalem Produkti-

search gewährleistet werden. Danach haben allerdings alle onsgewerbe (u. a. Medien- und Verlagsindustrie in London, Lu-

drei Vergleichsmetropolen (London, Paris, Brüssel) ein durch- xusgüter in Paris) die wichtigsten Bank- und Finanzumschlag-

schnittliches Lohnniveau, das etwa um 40 % unter dem von plätze ihrer Länder – die typischen Nutzer von Bürohochhäu-

Zürich liegt. Andere deutsche Städte mit vorangegangener sta- sern.

biler wirtschaftlicher Entwicklung haben leicht höhere Niveaus.

Dienstleistungen und Kreativbranche

Lohnniveau in ausgewählten Städten 2012 (Index=100)

Berlins Beschäftigtenstrukturen sind hingegen durch ein eher

breites und wenig spezialisiertes Dienstleistungsspektrum ge-

Zürich prägt. Typische Hochhausnutzer sind darunter bislang die Aus-

Kopenhagen nahme (vergleiche Kapitel 3). Der Bundeshauptstadt mangelt

Oslo es anders als andere europäische Großstädte an Headquarter-

München Büros internationaler Unternehmen. So lassen sich grob die

unterschiedlichen Preisniveaus begründen.

Frankfurt

Brüssel Gleichzeitig kann Berlin aber auch von dieser Situation profitie-

London ren. Denn das niedrige Preisniveau zieht, verbunden mit dem

Berlin kulturellen Angebot und der Bildungslandschaft, seit einigen

Jahren viele Studierende und junge Menschen an. Dies wirkt

Amsterdam

sich deutlich auf die derzeit sehr vital wachsenden Sektoren

Paris Kreativ- und Kulturwirtschaft, Medien sowie Informations- und

0 20 40 60 80 100 Kommunikationstechnologie aus.

Quelle: CIO Wealth Management Research, 2012 Berlin hat sich auf dieser Basis in den vergangenen Jahren als

Gründerhauptstadt etabliert. Die Stadt inszeniert sich als kreati-

Etwas anders ist die Position der europäischen Städte zueinan- ves Zentrum Europas. Entrepreneure, IT-Fachleute und Kultur-

der, wenn man das lokale Preisniveau (für einen definierten schaffende aus aller Welt ziehen nach Berlin; im Jahr 2014

Referenzwarenkorb) heranzieht. Hier spielen vor allem die flossen 300 bis 500 Millionen Euro (je nach Quelle) als Venture

Wohnkosten, aber auch Kosten für Dienstleistungen und Ver- Capital in lokale Business-Modelle. Das ist weit mehr als in je-

sorgung eine Rolle, bei denen Berlin auch aktuell im Städtever- der anderen deutschen Stadt und den meisten europäischen

gleich die erkennbar kostengünstigste Stadt ist – mit derzeit Städten.

deutlich positivem Effekt auf den Zuzug von Arbeitskräften und

Entwicklungen in der Kreativwirtschaft.

© bulwiengesa AG 2015 – P1502-1631 Seite 5/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

1.3 Bildungsangebot Die Zahl der Ankünfte lag 2014 bei 11,3 Millionen. Daraus er-

gibt sich eine durchschnittliche Aufenthaltsdauer von 2,4 Näch-

Berlin wird traditionell als Kultur-, Bildungs- und Wissenschafts- ten, Tendenz steigend.

standort wahrgenommen. Die lokalen Unternehmen profitieren

von einem weitverzweigten Netzwerk an renommierten Hoch- Trotz einer insgesamt unterdurchschnittlichen Bettenauslas-

schulen und Ausbildungseinrichtungen, die ein großes Potenzi- tung ist die Bautätigkeit im Hotelsegment ungebrochen hoch.

al an Fach- und Führungskräften sicherstellen. Sämtliche Betriebe der Kettenhotellerie sind bereits in Berlin

ansässig oder suchen den Zugang zum Markt.

Berlin ist dabei der größte Universitätsstandort in Deutschland

mit insgesamt zwölf Universitäten, fünf Kunsthochschulen, 26

Fachhochschulen und zwei Verwaltungsfachhochschulen. Er- Berliner Übernachtungen in allen Betriebsarten

gänzt werden diese um 67 außeruniversitäre Forschungsein- 2005 - 2014 (in Mio.)

richtungen. Im Wintersemester 2014/15 waren über 170.000

30

Studierende an den Hochschulen eingeschrieben. Die Freie

Universität mit rund 34.000 Studierenden ist der größte Univer-

sitätsstandort, gefolgt von der Humboldt Universität mit rund 25

32.000 und der Technischen Universität mit rund 31.000 Stu-

dierenden.

20

Studenten und Studienanfänger in Berlin 2005 - 2014

(in Tsd.)

15

180 26

170 24 10

05 06 07 08 09 10 11 12 13 14

Studienanfänger

160 22

Studenten

Quelle: bulwiengesa nach Statistisches Landesamt Berlin Branden-

burg

150 20

140 18 Sowohl die Übernachtungszahlen deutscher als auch ausländi-

scher Besucher steigen stetig an, wobei der Anteil ausländi-

130 16 scher Gäste von einer größeren Dynamik gekennzeichnet ist.

Mittlerweile liegt deren Anteil bei rund 44 % der gesamten

120 14 Übernachtungen. Insbesondere Besucher aus Großbritannien,

05 06 07 08 09 10 11 12 13 14 Italien, Niederlande, Spanien und Polen prägen dabei die Tou-

rismuszahlen.

Quelle: bulwiengesa

Etablierter Kongressstandort

Der Zahl internationaler Studierender wächst stetig und hat die

Marke von 20.000 mittlerweile überschritten. Die starken Inter- Berlin ist auch ein international etablierter Kongressstandort.

nationalisierungstendenzen der Hochschullandschaft sind unter Entsprechend hat das Kongressgeschäft einen merklichen An-

anderem auf viele englischsprachige Studiengänge zurückzu- teil an den Übernachtungen. Im Jahr 2014 war jede vierte

führen, die in den letzten Jahren eingeführt wurden. Übernachtung dem Kongressbereich zuzuordnen.

Künftig ist nicht mit signifikanten Änderungen in der Entwick-

1.4 Tourismus lungsdynamik zu rechnen. Mit Eröffnung des Flughafens und

der Vergrößerung des Angebotes von interkontinentalen Flü-

Im Jahr 2014 erzielte Berlin mit rund 28,7 Millionen Übernach- gen ist eher von einem weiteren Ansteigen der Fremdenver-

tungen einen neuen Rekordwert. Berlin ist damit weiterhin das kehrszahlen auszugehen.

beliebteste Städtereiseziel in Deutschland und nach London

und Paris die Nummer drei in Europa. London (54 Millionen

Übernachtungen) und Paris (36,7 Millionen) liegen dabei noch

deutlich oberhalb des Berliner Niveaus. Das Wachstum in der

Bundeshauptstadt verläuft jedoch rasant.

© bulwiengesa AG 2015 – P1502-1631 Seite 6/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

1.5 Infrastruktur 1.6 Aktuelle Berlin-Vision

Mit dem Ziel eines klimaneutralen Berlins bis zum Jahr 2050 Die Vision der Berliner Stadtentwicklung für das Jahr 2030 ist

hat sich die Stadt ein strategisches Ziel gesetzt, das auch für mit den Schlagworten „Wirtschaftskraft, Lebensqualität und So-

künftige Bürohochhäuser und eine entsprechende Verdichtung lidarität" beschrieben. Aktuell gilt die Stadt als aufstrebender

von Arbeitsplätzen Relevanz hat. Im Hinblick auf den wachsen- Wirtschaftsstandort und führende Smart City in Europa. Dies

den Stellenwert von Green Politics spielen Verkehrsstrukturen spiegelt sich vor allem in der Berliner Branchenstruktur mit ei-

und -belastungen eine zentrale Rolle. ner Basis aus vielfältigen kleinen und mittleren Unternehmen

wider.

Dabei gehört die Verkehrsinfrastruktur Berlins zu den moderns-

ten und leistungsfähigsten Europas. ÖPNV-Nutzer können täg- Global Hub oder wirtschaftliche Restriktionen?

lich die Verkehrsmittel S-Bahn, U-Bahn, Tram und Bus an über

3.100 Haltestellen mit einer Streckenlänge von rund 1.800 Kilo- Im aktuellen Leitlinienkonzept der Senatsverwaltung für Stadt-

metern nutzen. Hinzu kommen der Regionalverkehr und Fäh- entwicklung wird neben der Bevölkerungsentwicklung die wirt-

ren. schaftliche Entwicklung der Hauptstadt stark in den Vorder-

grund gestellt. Die Strategien im Bereich der Wirtschaft sehen

Auch das Straßenverkehrsnetz ist durch die großen Erschlie- vor, Berlin im globalen Wettbewerb zu stärken und nachhaltig

ßungsstraßen der Stadt, die Stadtautobahn und den Berliner als internationalen Standort auszubauen.

Ring sehr leistungsfähig.

Dafür sollen vor allem die Zuwanderung von Fachkräften, die

internationale Vernetzung und die Innovationskraft gestärkt

Modal Split in Berlin 2013

werden. Grundlage ist die Verflechtung von Forschung, Wirt-

schaft und Verwaltung und der erfolgreiche Technologietransfer

aus der Forschung in Produktion und Arbeit.

13,0 %

Insbesondere der Industriesektor der Stadt Berlin steht stark im

30,0 % Fokus der Leitlinien. Wegen der fehlenden industriellen Basis

MIV

in der Stadt steht die Politik hier vor großen Herausforderun-

ÖPNV gen.

30,0 % Fußgänger

Radfahrer Auch das Dienstleistungssegment sowie die derzeitig für die

dynamische Entwicklung Berlins wichtigen innovativen Seg-

27,0 % mente sind in Teilen Bestandteil der Strategie.

Zusammen erwirtschaften die Unternehmen der innovativen

Cluster Energietechnik, Gesundheitswirtschaft, Informations-

Quelle: TU Dresden für Senatsverwaltung für Stadtentwicklung und und Kommunikationstechnologien (IKT), Medien und Krea-

Umwelt

tivwirtschaft, Optik und Verkehr rund 103 Milliarden Euro jähr-

lich, was fast 40 % des Umsatzes der Gesamtwirtschaft ent-

In den europäischen Vergleichsstädten Paris, London oder spricht.

Brüssel ist das öffentliche Verkehrsnetz, insbesondere zu

Rush-Hour-Zeiten, nahe an der Belastungsgrenze. Dieses er- Die Strategien münden in zehn „Transformationsräume“, denen

höhte Verkehrsaufkommen sorgt im motorisierten Straßenver- standortspezifische Entwicklungspotenziale zugeordnet sind.

kehr für eine hohe Stauanfälligkeit. Neben Standorten wie Mos-

kau und Istanbul gehören London, Paris und Brüssel zu den

Städten mit der höchsten Staubelastung.

Problematisch und ein Engpassfaktor für die Entwicklung der

Berliner Dienstleistungswirtschaft ist die Anbindung im Flugver-

kehr. Die Flughäfen Tegel und Schönefeld fertigen Volumina

deutlich über ihrer ursprünglichen Kapazitätsgrenze ab. Der

neue Flughafen ist nicht nur für das weitere Wachstum wichtig,

sondern sorgt mit seinen modernen Strukturen und Halteplät-

zen für Großraumflugzeuge perspektivisch auch für mehr direk-

te Fernflüge.

© bulwiengesa AG 2015 – P1502-1631 Seite 7/49

POTENZIALANALYSE bulwiengesa BÜROHOCHHÄUSER BERLIN © bulwiengesa AG 2015 – P1502-1631 Seite 8/49

POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

onsstruktur von einer Aufwärtsspirale geprägt, da viele Men-

Transformationsräume der Wirtschaftsentwicklung

schen mit individuellen Lebensstilen und Talenten hier ihren

Raum Wirtschaftliches

Entwicklungspotenzial 2030 Wohnort suchen.

City West Internationaler Dienstleistungs-

standort Insgesamt sind 186 Nationen in der Stadt vertreten, mehr als

Stadtspree/Neukölln Standort für mittelständische Un- 900.000 Menschen haben einen Migrationshintergrund. Der

ternehmen Anteil der ausländischen Bevölkerung beträgt rund 14,5 %. Ins-

Wedding Wirtschafts- und Forschungsstand- besondere aus den westeuropäischen Industrieländern sind

ort Zuwächse zu verzeichnen, aber auch wieder verstärkt aus

Berlin TXL Smart City Staaten Mittel- und Osteuropas.

Spandau Industrie- und Gewerbestandort

Schöneweide/Adlershof Standort für Forschung, Logistik

und flughafenaffines Gewerbe Anteil verschiedener Nationalitäten in Berlin 2013 (in %)

Süd-West Technologie- und Gründerzentrum

0,5 %

Marzahn Urban Technologies 2,3 %

Buch Wirtschafts- und Forschungsstand- 3,7 % EU

ort

5,6 % Türkei

Mitte Ort für Wirtschaft, Wissenschaft

und Kultur 36,8 % Asien

16,8 %

Quelle: Senatsverwaltung für Stadtentwicklung Sonstiges Europa

Amerika

Wohnstadt oder Arbeitsstadt? Afrika

14,2 %

20,1 % Australien

Bis 2030 wird eine weitere Zunahme der Bevölkerung in Berlin

erwartet. Für die Stadtentwicklung sind dies neue Herausforde- staatenlos

rungen, insbesondere im Hinblick auf die Schaffung von Wohn-

raum. Die Realisierung von neuen und traditionellen Wohnfor-

Quelle: Amt für Statistik Berlin-Brandenburg, 2013

men, auch bezahlbaren im Besitz der Stadt, soll vorangetrie-

ben werden.

Der hohe Zuzug jüngerer Menschen spiegelt sich auch in den

Zudem soll in diesem Rahmen das Miteinander von Wohnen Altersstrukturen wider. Während der Anteil der Bevölkerung

und kulturellen, wirtschaftlichen und wissenschaftlichen Nut- zwischen 36 und 64 Jahren stetig zurückgeht, profitieren insbe-

zungen gefördert werden; auch das Verkehrsnetz soll weiter sondere die jüngeren Altersklassen von einem Anstieg. Sowohl

ausgebaut werden, damit Wohnort und Arbeitsplatz möglichst die Gruppe der unter 15-Jährigen, insbesondere aber auch die

schnell erreicht werden können. 16- bis 35-Jährigen verzeichneten spürbare Anstiege. Bei letz-

teren liegt Berlin auch deutlich über dem Bundesdurchschnitt.

Mit der Realisierung leistungsstarker, international ausgerichte- Berlin ist eine vergleichsweise junge Stadt, rund 40 % der Be-

ter und renommierter Dienstleistungsstandorte wie z. B. der völkerung sind aktuell jünger als 35 Jahre.

City West oder Mitte werden inhaltliche Fokussierungen von

Standorten vorgenommen. Details zur städtebaulichen Umset-

zung sind jedoch nicht Bestandteil und schließen Hochhäuser Bevölkerungsverteilung nach Altersgruppen in Berlin

2005 - 2014 (in % )

damit nicht aus.

50

Zukunftsfähige Migrations- und Altersstrukturen

40

Berlin versteht sich als eine solidarische, partizipative und en- 30

gagierte Stadt mit dem Leitbild der integrierten und verantwor- 20

tungsvollen Stadtentwicklung. Ziel der Hauptstadt ist es, allen 10

Bevölkerungsgruppen und Migranten einen gleichberechtigten 0

Zugang zu Wohnungen, Bildung und Arbeit zu bieten. 05 06 07 08 09 10 11 12 13 14

Aufgrund des Wachstums des Wirtschaftsstandortes, insbeson- < 15 Jahre 36 - 64 Jahre

dere der Start-up-Szene, und des vielfältigen Bildungs-, Kultur-

15 - 35 Jahre > 65 Jahre

und Freizeitangebotes ist die Stadt vor allem bei gut ausgebil-

deten Bevölkerungsgruppen mit tertiärem Bildungsabschluss in

Quelle: bulwiengesa nach Statistisches Landesamt Berlin Branden-

den letzten Jahren stark gefragt. Somit ist die Berliner Migrati- burg

© bulwiengesa AG 2015 – P1502-1631 Seite 9/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Das aktuelle Stadtentwicklungskonzept greift diese Entwick-

Fazit

lung auf. Ein Fokus liegt auf dem Wissenschafts- und Bildungs-

standort sowie der Kreativwirtschaft. Migranten spielen in die- Nach Jahren der Konsolidierung ist Berlin in der jüngsten

sem Zusammenhang eine zentrale Rolle. Gerade vor dem Hin- Vergangenheit durch eine gestiegene Dynamik geprägt.

tergrund des demografischen Wandels ist eine gezielte Migrati- Dies dokumentiert sich in wachsenden Bevölkerungszahlen,

onspolitik wichtig, um die soziale Spaltung der heterogener, äl- die vor allem aus Zuzügen generiert werden. Berlin etabliert

ter und internationaler werdenden Stadtgesellschaft zu verhin- sich damit auch europaweit als eine der größten Agglomera-

dern und Berlin auch ökonomisch zukunftsorientiert aufzustel- tionen.

len.

Parallel steigen die Beschäftigtenzahlen und die Bruttowert-

Bis 2030 verkleinert sich Prognosen zufolge die erwerbstätige schöpfung; Arbeitslosigkeit wird stetig abgebaut. Im Gegen-

Bevölkerung um rund 116.000 Personen. Strategien, um dem satz zu anderen Hauptstädten in zentralistisch geprägten

zu begegnen, sind eine aktive Bleibepolitik sowie eine gezielte Ländern steht Berlin innerhalb Deutschlands im Wettbewerb

Integrations-, Familien- und Bildungspolitik, die einer älter wer- um Unternehmen und Zuzüge.

denden Gesellschaft Rechnung trägt.

Berlin als Standort mit vergleichsweise niedrigem Preis- und

Lohnniveau positioniert sich daher derzeit weniger für typi-

sche Hochhausmieter wie die großen DAX-Konzerne oder

Banken und Versicherungen als über Technologieunterneh-

men und eine äußerst vitale kreative Klasse. Mittlerweile

etablieren sich einige dieser Unternehmen auch nachhaltig

und entwickeln damit signifikante Büromarktrelevanz.

Zugute kommt diesen Unternehmen die überdurchschnittli-

che Verkehrs- und Bildungsinfrastruktur sowie die Besonder-

heiten Berlins im Hinblick auf attraktive alte Bestandsgebäu-

de und Szenebezirke. Auch die stetig steigenden Tourismus-

zahlen sind Ausdruck der gestiegenen Attraktivität Berlins.

Diese Rahmenbedingungen bieten vorhandenen Nutzern

eine gute Grundlage für die Etablierung und Expansion und

ziehen zudem neue an. Da mittelfristig nicht mit Veränderun-

gen dieses Trends zu rechnen ist, ist der Nährboden für ein

weiteres und nachhaltiges wirtschaftliches Wachstum gege-

ben.

© bulwiengesa AG 2015 – P1502-1631 Seite 10/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

2 BÜROIMMOBILIENMARKT BERLIN Nach einer intensiven Bautätigkeit im Bürosegment nach der

Jahrtausendwende wurden zwischen 2009 und 2013 in Berlin

jährlich nur rund 112.000 qm MF/G neu fertiggestellt. Im Jahr

2.1 Büroflächenangebot 2013 zog die Bautätigkeit dabei mit rund 140.000 qm MF/G

erstmals wieder etwas an. 2014 setzte sich dieser Trend fort.

Mit mehr als 18,7 Millionen qm MF/G (Mietfläche für gewerbli- Das Fertigstellungsvolumen lag zum Jahresende bei rund

chen Raum) ist Berlin der mit Abstand größte Büromarktstand- 173.000 qm MF/G.

ort der Bundesrepublik. Auch im internationalen Vergleich posi-

tioniert sich die Bundeshauptstadt bei reiner Betrachtung des Im Metropolenvergleich zeigt Berlin damit die beständigste Ent-

Stadtgebietes als ein absoluter Topstandort hinsichtlich der wicklung. Die Vergleichsstandorte zeigen sich deutlich volatiler

Marktvolumina. hinsichtlich der Volumina, wenngleich der Trend in den letzten

Jahren ebenfalls eher rückläufig war und teils auch Nettoab-

Größter Büromarkt Deutschlands gänge des Bestandes zu verzeichnen waren.

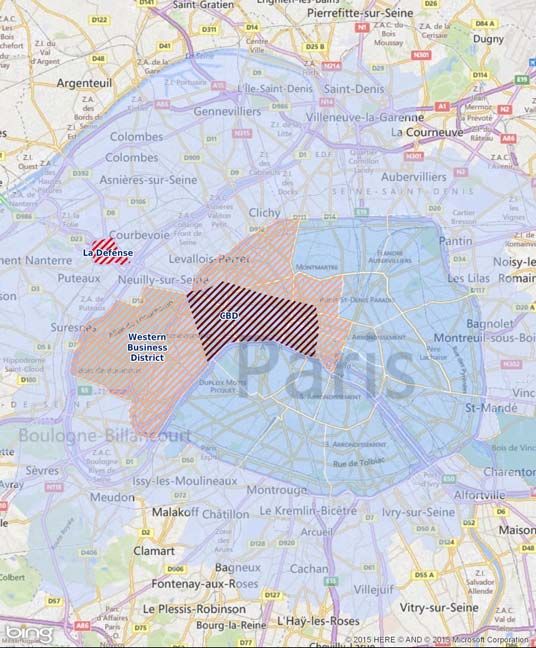

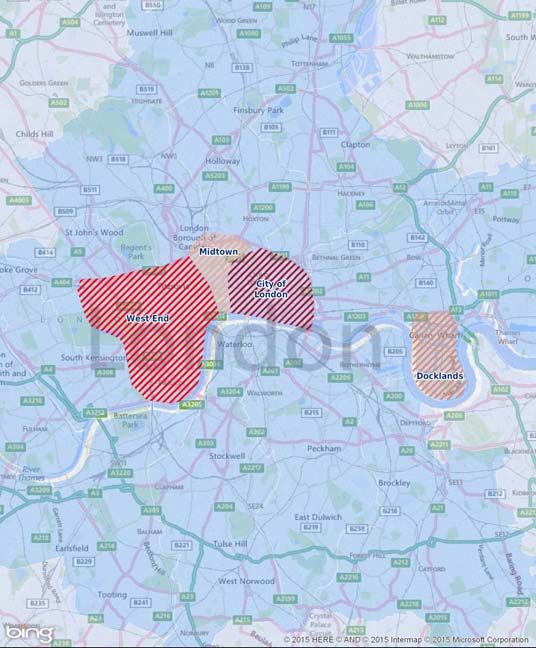

Zu berücksichtigen ist dabei, dass in den stark zentralistischen Leerstand schmilzt

Standorten London und Paris auch das Umland relevante Büro-

bestände aufweist. So verfügt die Region London in Summe Die moderate Bautätigkeit der letzten Jahre in Berlin wirkt sich

über rund 30 Millionen Quadratmeter, die Île-de-France ist mit auch spürbar auf die Leerstandssituation aus. Nachdem die

mehr als 50 Millionen Quadratmeter der größte Büromarkt Eu- Leerstandsrate 2004 mit einem Wert von 9,5 % ihre absolute

ropas. Im Kern handelt es sich hierbei um die Märkte La Défen- Spitze der letzten Dekade erreichte, ist seitdem aufgrund der

se, Western Business District und den Central Business District sehr geringen spekulativen Bautätigkeit und der anhaltend ho-

(CBD). hen Nachfrage ein deutlicher Leerstandsabbau zu verzeichnen.

Büroflächenbestand in ausgewählten Städten Büroflächenleerstand in ausgewählten Städten

2005 - 2014 (Mio. qm MF/G) 2005 - 2014 (in %)

20 15

15

10

10

5

5

0

0 05 06 07 08 09 10 11 12 13 14

05 06 07 08 09 10 11 12 13 14

Berlin London Berlin* London Central

City Bürozentrum Brüssel Paris Central

Brüssel

Cityrand Peripherie Quelle: bulwiengesa/PMA, * Berlin: City- und Cityrandteilmärkte

Paris

Quelle: bulwiengesa/PMA, *Berlin: Stadtgebiet nach Lagen differen-

ziert

© bulwiengesa AG 2015 – P1502-1631 Seite 11/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Betrachtete Büroteilmärkte in den ausgewählten Städten

Berlin Brüssel

London Paris

© bulwiengesa AG 2015 – P1502-1631 Seite 12/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Ende 2014 lag das Leerstandsniveau bei rund 5 % bzw. 2.2 Büroflächennachfrage

940.000 qm MF/G. Auch 2015 ist ein Anhalten dieses Trends

zu beobachten. Bis zum Jahresende wird ein weiteres Absin- Die Zahl der Bürobeschäftigten ist der Motor für die Entwick-

ken auf unter 900.000 qm MF/G und rund 4,5 % prognostiziert. lung der Büroflächennachfrage. Hierbei konnten die europäi-

Damit weist Berlin im Metropolenvergleich eine sehr geringe schen Büromärkte in den letzten Jahren von verbesserten wirt-

Leerstandsquote auf. Deutlich wird die konjunkturelle Abhän- schaftlichen Rahmenbedingungen und einer Entspannung auf

gigkeit der Märkte in London, Paris und Brüssel, die sich der- dem Arbeitsmarkt profitieren.

zeit insbesondere in Paris in steigendem Leerstand dokumen-

tiert. Bürobeschäftigte in ausgewählten Städten 2005 - 2014

(in Tsd.)

Bürospitzenmiete in ausgewählten Städten 2005 - 2014

(Euro/qm MF/G)

800

120

100 600

80

400

60

40 200

20

0

0 05 06 07 08 09 10 11 12 13 14

05 06 07 08 09 10 11 12 13 14

Berlin London Central

Berlin London Central Brüssel Paris Central

Brüssel Paris Central

Quelle: bulwiengesa nach Arbeitskreis Volkswirtschaftliche Gesamt-

Quelle: bulwiengesa/PMA rechnungen der Länder/PMA

Für das Spitzenmietniveau in Berlin konnte in den vergange- Berlin ist nach Paris der Standort mit der höchsten Bürobe-

nen Jahren ein langsamer, aber stetiger Anstieg verzeichnet schäftigtenzahl unter den Vergleichsstandorten. Allerdings ver-

werden. Ende 2014 lag das Spitzenmietniveau bei 23 Euro/qm eint Paris als der mit Abstand größte Büromarkt in Europa auch

MF/G. Einzelvermietungen deutlich über der Marke sind in rund ein Viertel der Bürobeschäftigten des gesamten Landes

Landmark-Gebäuden und ausgewählten Standorten bereits auf sich.

jetzt möglich.

Hohe Wachstumsdynamik

Niedrige Spitzenmieten

Hinsichtlich der Wachstumsdynamik liegt Berlin sogar deutlich

Trotz der Steigerung des Spitzenmietniveaus in Berlin ist die- vor Paris, London und Brüssel. Dies liegt auch darin begründet,

ses für eine europäische Hauptstadt als sehr niedrig einzustu- dass sich die Wirtschafts- und Finanzkrise in London und Paris

fen und erschwert die Realisierung von Topprojekten wie Hoch- als zentralen Finanzstandorten ihrer Länder besonders stark

häusern. Selbst die Spitzenwerte der 1990er Jahre, die z. T. auswirkte.

bei annähernd 50 Euro/qm MF/G lagen, reichen nicht an Spit-

zenwerte von Paris und London heran. Ende 2014 arbeiteten in Berlin rund 697.000 Bürobeschäftigte

und damit 126.000 Beschäftigte mehr als noch 2005. Dies ent-

Diese Standorte zeigen sich dabei deutlich volatiler, vor allem spricht einem Zuwachs von rund 22 % gegenüber 7 % bis

in London wird die Abhängigkeit des Mietniveaus von der Wirt- 12 % an den Vergleichsstandorten.

schaftslage deutlich. Die Londoner Bürospitzenmieten zeigen

sich entsprechend zwar weniger beständig, dafür aber auf ei- Insbesondere in den letzten Jahren entstand eine besonders

nem insgesamt sehr hohen Niveau. große Dynamik, die einen Zuwachs von annähernd 80.000 Be-

schäftigten innerhalb der letzten fünf Jahre mit sich brachte.

Eine starke Nachfrage und sinkendes Flächenangebot insbe-

sondere in Londons West End treiben die Spitzenmieten in die Die Basis des Anstieges bildeten vor allem das anhaltende

Höhe. Hier werden im zweiten Jahr in Folge die weltweit Wachstum der Dienstleistungsbranche, des TMT-Segmentes

höchsten Mieten für Büroflächen registriert, was Projektent- (Technologie, Medien und Telekommunikation) und der Kreativ-

wicklern deutlich bessere Rahmenbedingungen für die Ent- branche. Mit den steigenden Anteilen der TMT-Branche schlägt

wicklung von Hochhäusern bietet. sich die Entwicklung Berlins zur Start-up-Hauptstadt auch

© bulwiengesa AG 2015 – P1502-1631 Seite 13/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

nachhaltig im Büromarkt nieder. Seit 2009 sind ca. 40.000

Flächenumsatz in ausgewählten Städten 2005 - 2014

neue Jobs allein in der Kreativwirtschaft entstanden. Mittlerwei-

(Tsd. qm MF/G)

le arbeitet jeder elfte Erwerbstätige in Berlin in der Kreativbran-

che. 1400

1200

Bürobeschäftigtenstruktur Berlin 2005 - 2014

1000

100 % 800

600

80 %

400

60 % 200

05 06 07 08 09 10 11 12 13 14

40 %

Berlin* London Central

Brüssel Paris Central

20 %

Quelle: bulwiengesa/PMA, * Berlin = Gesamtstadtvolumen

0%

05 06 07 08 09 10 11 12 13 14 In Berlin wurden im Mittel in den vergangenen zehn Jahren

rund 565.000 qm MF/G umgesetzt. Der grundsätzliche Trend

Banken-/Finanzgew. Logistik

der letzten Jahre ist dabei ansteigend. Für das Jahr 2014 konn-

Prod. Gewerbe Öffentl. Verwaltung

te aufgrund eines überdurchschnittlich starken Schlussquartals

Handel/Kfz-Rep. Gastgewerbe ein neuer Rekord-Flächenumsatz von 682.000 qm MF/G erzielt

Techn./Medien/Komm. Gesundheit/Soz. werden.

Untern.-bez. DL Sonstige

London und insbesondere Paris generieren hier deutlich höhe-

Quelle: bulwiengesa nach Bundesagentur für Arbeit re Volumina. Bei Berücksichtigung des Umlands und dadurch

deutlich größeren Beständen fällt die Diskrepanz noch stärker

Die traditionell den Berliner Büromarkt dominierende öffentliche aus.

Hand weist in den letzten Jahren eine rückläufige Tendenz auf.

Einen wichtigen Stellenwert haben unternehmensbezogene

Flächenumsatz nach Branchen in Berlin 2011 - 2014

Dienstleistungen. Weiterhin profitiert Berlin als Regierungssitz

vom anhaltenden Zuzug von Lobbyisten und Verbänden. 100 %

80 %

Banken und Finanzdienstleister als klassische Nachfrager von

Büro(hochhaus)flächen zeigen sich nur für einen sehr geringen 60 %

Anteil am Flächenumsatz verantwortlich und konzentrieren sich 40 %

auf ausgewählte Teillagen.

20 %

Ebenfalls einen ansteigenden Trend verzeichnen Handels- und 0%

Industrieunternehmen, was die wirtschaftliche Belebung Berlins 2011 2012 2013 2014

verdeutlicht.

Untern.-bez. DL Handel/Industrie

Beim Flächenumsatz als direkter Folge der Beschäftigtenent- Banken/Finanz. Öff. Hand/Verb.

wicklung fallen konjunkturelle Verwerfungen deutlich stärker ins TMT Andere

Gewicht. Die Büromärkte sind hier einer ausgeprägten kon-

Quelle: bulwiengesa

junkturellen Zyklizität unterworfen.

Der Flächenumsatz nach Branchen in Paris und London fokus-

siert sich traditionell deutlich stärker auf den Banken- und Fi-

nanzsektor sowie große Industrieunternehmen, also Unterneh-

men, die auch Hochhausflächen nachfragen. In Brüssel domi-

nieren vor allem politische Institutionen und angegliederte Ver-

eine, Stiftungen und Verbände.

© bulwiengesa AG 2015 – P1502-1631 Seite 14/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

2.3 Büroimmobilien-Investmentmarkt

Gewerbliche Investmentvolumina in Berlin nach

Käufergruppen 2014

Berlin hat sich in den vergangenen Jahren als einer der wich-

tigsten Investmentstandorte in Deutschland etabliert. Diese At- Investor Volumen in Mio. Euro

traktivität äußert sich in einer sehr hohen Nachfrage nach ge- Offene Fonds 138

werblichen Immobilien. Geschlossene Fonds -

Versicherungen/Pensionskassen 121

Besonders gefragt ist das sogenannte Core-Segment. Der

Spezialfonds 458

Nachfrage nach diesen gut vermietbaren Immobilien in den

Immo AG/REIT 35

Toplagen der Hauptstadt steht nur ein geringes Angebot ge-

genüber. Ausländer 2.400

Privat 334

Investment-Alternativen fehlen Sonstige 799

Summe 4.285

Die aktuelle Niedrigzinspolitik der EZB und damit auch der nati- Quelle: bulwiengesa

onalen Notenbank wirkt sich spürbar auf die Nachfrage auf

dem gewerblichen Immobilienmarkt aus. In Ermangelung von

Kapitalmarktalternativen steigen die Kaufpreise deutlich, was Infolge der hohen Nachfrage sank die Nettoanfangsrendite in

sich in einer sinkenden Rendite niederschlägt. Berlin auf derzeit 4,5 %. Damit liegt der Wert annähernd auf

dem Niveau der traditionellen deutschen Topstandorte Ham-

Das gewerbliche Transaktionsvolumen in Berlin erreichte 2014 burg und München. Für Immobilien mit sehr guten Lage- und

mit mehr als 4,2 Milliarden Euro ein herausragendes Ergebnis. Objekteigenschaften sowie nachhaltiger Vermietungssituation

Einzig das Jahr 2007 lieferte ein höheres Investmentvolumen. sind auch Renditen deutlich unterhalb des Spitzenwerts mög-

lich.

Gewerbliches Transaktionsvolumen in Berlin 2007 - 2014 Hohe Investorennachfrage

(in Mrd. Euro)

7 Mittelfristig ist aufgrund der zu erwartenden, anhaltend hohen

Investoren-Nachfrage davon auszugehen, dass die Renditen

6 weiter unter Druck bleiben.

5

Im Metropolenvergleich etabliert sich Berlin auch international

4 unter den Topstandorten. London und Paris positionieren sich

3 als zwei der wenigen internationalen Standorte mit noch deut-

lich niedrigeren Renditekennziffern, aber auch größerer kon-

2

junkturell bedingter Volatilität.

1

0 Nettoanfangsrenditen in ausgewählten Städten

07 08 09 10 11 12 13 14 2005 - 2014 (in %)

Quelle: bulwiengesa nach Gutachterausschuss Berlin 7

6

Besondere Bedeutung für das hohe gewerbliche Investmentvo-

lumen 2014 kommt dabei den Verkäufen des Hackeschen

5

Quartiers, des Kurfürstendamm-Karrees, der im Bau befindli-

chen Projekte Deutsche-Bank-Campus und Upper West sowie

dem ehemaligen Tacheles-Grundstück zu. 4

Auch das Jahr 2015 zeigt sich bereits dynamisch. So konnten 3

einige großvolumige Deals realisiert werden, beispielsweise für 05 06 07 08 09 10 11 12 13 14

das Uniqlo-Haus (ehem. Niketown) am Tauentzien oder dem

Q205 an der Friedrichstraße. Berlin London Central

Brüssel Paris CBD

Als Käufergruppen traten vor allem Spezialfonds und Assetma-

nager und in verstärktem Maße auch Family Offices und aus- Quelle: bulwiengesa/PMA

ländische Marktteilnehmer auf.

© bulwiengesa AG 2015 – P1502-1631 Seite 15/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

2.4 Kapitalwertentwicklung für Büro und Wohnen 2.5 Performance-Prognose

Allgemein stiegen als Resultat der sehr hohen Nachfrage von Trotz der derzeit günstigeren Ertragslage für Wohninvestments:

Investoren die Preise für Büroimmobilien in den vergangenen Der positive Trend im Berliner Büromarkt wird sich nach den

Jahren stetig an. Diese Entwicklung war auch in Berlin mit aktuellen Prognosen der bulwiengesa auch mittelfristig fortset-

deutlichen Kauf- und Mietpreissteigerungen und einem Absin- zen.

ken der Renditen spürbar.

Das positive Wirtschaftswachstum im Zusammenspiel mit der

Die Preisentwicklung von Eigentumswohnungen in Berlin stellt ausgeprägten Gründerszene in Berlin sorgt auch zukünftig für

sich seit 2009 jedoch deutlich dynamischer dar als die Entwick- einen intensiven Anstieg der Bürobeschäftigten. 2019 werden

lung im Bürosegment. in Berlin voraussichtlich mehr als 750.000 Bürobeschäftigte le-

ben und arbeiten. Daraus ergibt sich auch künftig ein anhalten-

der Bedarf an Büroflächen.

Kapitalwerte für Berlin 2005 - 2019 (in Tsd. Euro/qm)*

10 Prognose der Bürobeschäftigten in Berlin

2015 - 2019 (in Tsd.)

8 800 5%

6 750 4%

Veränderung zum Vorjahr

Bürobeschäftigte in Tsd.

4 700 3%

2 650 2%

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Büro zentral Wohnen (Max.) 600 1%

Quelle: bulwiengesa, * ab 2015 Prognose

550 0%

2015 2016 2017 2018 2019

Ende 2014 konnten in Berlin mit Eigentumswohnungen rund

40 % höhere Erträge erzielt werden als mit Büroflächen. Quelle: bulwiengesa nach Arbeitskreis Volkswirtschaftliche Gesamt-

rechnungen der Länder

Getragen wird dies von der enorm gestiegenen Nachfrage

nach Wohnungen. Institutionelle Investoren haben in der jüngs- Deutlich wird die gestiegene Dynamik unter anderem auch im

ten Vergangenheit Wohninvestments wieder verstärkt für sich Neubauvolumen der kommenden Jahre, das deutlich über den

entdeckt. Zudem flüchten sich zu Zeiten der niedrigen Zinsen Werten der vergangenen Jahre liegt. Im Mittel wird ein jährli-

viele Privathaushalte in „Betongold“ in Form von Wohneigen- ches Fertigstellungsvolumen von 187.000 qm MF/G prognosti-

tum. ziert. Insbesondere 2015 und 2016 werden vergleichsweise

hohe Volumina auf den Markt kommen, wobei 2015 die Fertig-

Auseinanderentwicklung Wohnen – Büro stellung des BND-Neubaus eingeschlossen ist.

Diese Auseinanderentwicklung der beiden Immobiliensegmen-

te in den letzten Jahren, die nach den aktuellen Prognosen

auch künftig anhalten wird, stellt sich dabei hemmend für den

Bau neuer Büroprojekte dar.

Selbst klassische Büroprojektentwickler entscheiden sich zuse-

hends mehr für die Realisierung von Wohnungen, sofern dies

baurechtlich möglich ist. Zudem ermöglichen die hohen Erträge

der Wohnflächen Projektentwicklern, einen höheren Einstiegs-

preis zu zahlen als dies bei Büroflächen der Fall wäre.

© bulwiengesa AG 2015 – P1502-1631 Seite 16/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

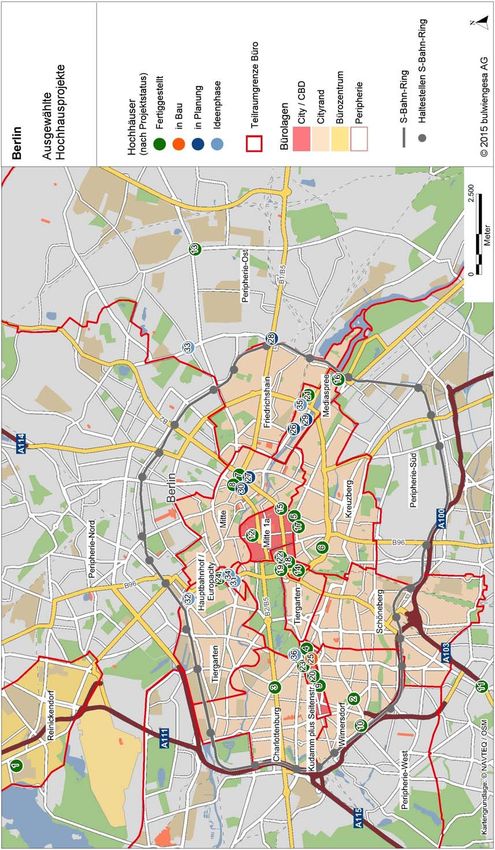

Abgrenzung Bürolagen

Bürozentrum

Peripherie

Cityrand

City

Berlin

© bulwiengesa AG 2015 – P1502-1631 Seite 17/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

Damit wird Berlin im Jahr 2019 voraussichtlich die mit Abstand

Prognose des Neubauvolumens in Berlin

geringste Leerstandsrate im europäischen Vergleich aufweisen

2015 - 2019 (in Tsd. qm MF/G)

und sich auch innerhalb Deutschlands neben Stuttgart als A-

300 Standort mit der geringsten Leerstandsquote positionieren.

Dieser Trend wirkt sich auch auf das Berliner Mietniveau aus.

250 Dieses wird hinsichtlich der Spitzen- und Durchschnittsmieten

in den nächsten fünf Jahren beständig steigen. Mittelfristig ist

mit einer Entwicklung der Spitzenmiete in Richtung 25 Euro/qm

200

MF/G zu rechnen. Damit bleibt das Mietniveau jedoch auch

weiterhin deutlich hinter dem Spitzenniveau anderer europäi-

150 scher Großstädte zurück.

Prognose der Mieten in Berlin 2015 - 2019

100

(Euro/qm MF/G)

2015 2016 2017 2018 2019

28

Quelle: bulwiengesa, *2015 inkl. BND

24

Kaum spekulative Projekte

20

Trotz des Anstieges bleibt das Neubauvolumen deutlich hinter

den Boomzeiten Mitte bis Ende der 1990er Jahre und zu Be- 16

ginn der 2000er Jahre zurück. Vor allem der Anteil spekulativer

Projekte wird auch künftig gering ausfallen. 12

2015 2016 2017 2018 2019

Hohe Flächennachfrage Spitzenmiete Durchschnittsmiete

Quelle: bulwiengesa

Das Leerstandsniveau auf dem Berliner Büroimmobilienmarkt

wird dem derzeitigen Trend folgen und sich sukzessive redu-

zieren. Verantwortlich hierfür zeigt sich das geringe Volumen Aus Investorensicht ist vor allem die künftige Ertragsperspekti-

der spekulativen Neuzugänge und die anhaltend hohe Flä- ve relevant. Der German Property Index (GPI) als Immobilien-

chennachfrage infolge weiter wachsender Bürobeschäftigten- Performance-Index stellt diese in Form des Total Return dar.

zahlen. Dies wird zu einer weiteren Flächenverknappung vor Errechnet wird dieser auf Basis vorhandener Marktdaten, aus

allem in den begehrten Innenstadtlagen und bei Topobjekten der Mietrendite und der Wertentwicklung. Die Entwicklung der

führen. vergangenen Jahre zeigte dabei eine sehr volatile und in der

jüngsten Vergangenheit überwiegend sehr positive Preis- und

Wertentwicklung. Diese wird in den kommenden Jahren an

Prognose des Leerstands in Berlin 2015 - 2019

Schwung verlieren.

5% 900

4%

850

Leerstandsquote

(Tsd. qm)

3%

800

2%

750

1%

0% 700

2015 2016 2017 2018 2019

Berlin % Berlin (abs.)

Quelle: bulwiengesa

© bulwiengesa AG 2015 – P1502-1631 Seite 18/49POTENZIALANALYSE bulwiengesa

BÜROHOCHHÄUSER BERLIN

GPI (Total Return) aller Segmente für Berlin Fazit

1991 - 2017 (in %)

Die Bedeutung des Berliner Büromarktes hat in den vergan-

20 genen Jahren stetig zugenommen. Dies dokumentiert sich

15 beispielsweise in einem überduchschnittlich hohen Bürobe-

schäftigtenwachstum. Der Bereich Technologie, Medien und

10 Telekommunikation, der auch die klassischen Start-ups der

5 sogenannten Creative Class umfasst, zeigte dabei ein be-

0 sonders starkes Wachstum.

-5 Aber auch andere Marktkennzahlen zeigten sich dynamisch.

-10 Besonders hervorzuheben sind im deutschlandweiten Ver-

gleich der geringe Büroflächenleerstand und die hohen Um-

-15

satzvolumina. Dies führt zu einer zunehmenden Flächenver-

-20 knappung vor allem in zentralen Lagen und hochwertigen

91 93 95 97 99 01 03 05 07 09 11 13 15 17 Objekten. Mittelfristig ist mit einem Anhalten des aktuellen

Trends zu rechnen, da trotz steigender Fertigstellungszahlen

Quelle: bulwiengesa, ab 2015 Prognose

der noch verfügbare spekulative Anteil vergleichsweise ge-

ring ausfällt.

Verantwortlich für die künftig geringeren Total Returns sind vor

allem die Entwicklungen des Capital Growth Return. Nach den Im internationalen Vergleich mit anderen europäischen Spit-

starken Anstiegen der vergangenen Jahre wird für die Wert- zenmetropolen wie London und Paris werden aus Investo-

veränderungen in den kommenden Jahren keine große Dyna- rensicht jedoch auch erhebliche Defizite deutlich. So weist

mik mehr erwartet. Die Wachstumsimpulse des Total Returns Berlin nach wie vor ein vergleichsweise geringes Spitzen-

kommen also fast ausschließlich aus der Mietrendite, für die mietniveau auf, das zwar künftig moderat steigen, aber wei-

mittelfristig eine anhaltende dynamische Entwicklung prog- ter hinter den Topstandorten in Deutschland und Europa zu-

nostiziert wird. rück bleiben wird.

Dennoch hat sich der Berliner Büromarkt bereits unter den

Topstandorten etabliert. Die hohe Nachfrage nach Büroim-

mobilien in der Bundeshauptstadt hat das Kaufpreisniveau

deutlich steigen und die Renditen entsprechend auf ein Re-

kordniveau sinken lassen.

Vor dem Hintergrund der aktuellen und künftigen Marktsitua-

tion bietet der Berliner Büromarkt durchaus Chancen für die

Realisierung von Bürohochhäusern. Neue Projektentwick-

lungen werden jedoch deutlich durch das vergleichsweise

geringe Mietniveau erschwert sowie durch die Umsatzstruk-

turen der Hauptstadt, die bis dato nur wenig durch klassi-

sche Bürohochhausmieter wie Banken, Versicherungen und

Finanzdienstleister geprägt werden. Diese Nutzer konzen-

trieren sich auf ausgewählte Teilmärkte der Hauptstadt, auf

die nachfolgend detaillierter eingegangen wird.

© bulwiengesa AG 2015 – P1502-1631 Seite 19/49Sie können auch lesen