Blockchain-Anwendungen in der Immobilienbranche - Diskussionspapier 2018/04 Herausgegeben von der Fakultät Wirtschaftsingenieurwesen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Blockchain-Anwendungen

in der Immobilienbranche

Sesterhenn, Georg

Schaaf, Jan

Ittner, Andreas

Diskussionspapier 2018/04

Herausgegeben von der

Fakultät Wirtschaftsingenieurwesen

ISSN 1436-2716

____________________________________________________________________________

Hochschule Mittweida · University of Applied Sciences

I

Heft 2018/04:

Blockchain-Anwendungen in der Immobilienbranche

von

Andreas Ittner, Hochschule Mittweida

Jan Schaaf, Hochschule Mittweida

Georg Sesterhenn, Hochschule Mittweida

Herausgeber:

Hochschule Mittweida · University of Applied Sciences

Fakultät Wirtschaftsingenieurwesen

Schriftleitung:

Prof. Dr. Johannes N. Stelling

Technikumplatz 17

09648 Mittweida

Tel: 03727 / 58 12 89

Fax: 03727 / 58 12 95

E-Mail: stelling@hs-mittweida.de

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwer-

tung, sei es durch Fotokopie, Übersetzung, Mikroverfilmung oder elektronische Verar-

beitung, ist ohne Zustimmung des Herausgebers nicht zulässig.

ISSN 1436-2716

© 2017 Copyright beim Herausgeber

II

InhaltsverzeichnisInhaltsverzeichnis

Inhaltsverzeichnis

Inhaltsverzeichnis ...................................................................................................................................... IV

Abbildungsverzeichnis.................................................................................................................................V

Abkürzungsverzeichnis .............................................................................................................................. VI

Abstract ..................................................................................................................................................... VII

1 Die Ausgangslage in der Immobilienbranche ....................................................................................... 1

2 Grundlagen der Blockchain-Technologie ............................................................................................. 2

3 Tokenisierung von Immobilieneigentum .............................................................................................. 5

4 Marktanalyse: Blockchain-Start-ups im Immobiliensektor .................................................................. 8

4.1 Blockchain-Anwendungen in der Grundbuchverwaltung und bei Vergabe von Hypothekendarle-

hen 9

4.2 Blockchain-Anwendungen in der Immobilienfinanzierung 10

4.3 Blockchain-Anwendungen im kaufmännischen Gebäudemanagement 12

4.4 Blockchain-Anwendungen im technischen Gebäudemanagement und im Energiemanagement13

4.5 Blockchain-Anwendungen im Bereich der Sharing Economy 14

5 Schlussbetrachtungen ......................................................................................................................... 16

5.1 Entwicklungsausblick 16

5.2 Handlungsempfehlungen für die öffentliche Hand 20

5.3 Handlungsempfehlungen für die Immobilienbranche 21

Anlagen ....................................................................................................................................................VIII

Anlage 1: Häufigkeit der untersuchten Geschäftsmodelle VIII

Anlage 2: Geografische Verteilung der Blockchain-Start-ups VIII

Anlage 3: Blockchain-Start-ups im Immobiliensektor (ohne ICOs) IX

Anlage 4: ICO-Projekte im Immobiliensektor X

Anlage 5: Blockchain-Pilotprojekte in der Grundbuchverwaltung XIV

Literaturverzeichnis ................................................................................................................................ XVI

Quellen zur Marktanalyse ...................................................................................................................... XXV

III

Abbildungsverzeich-

nis

Abbildungsverzeichnis

Abbildung 1: Tokenisierung einer Immobilie6

Abbildung 2: Kartografische Übersicht: Pilotprojekte in der Grundbuchverwaltung10

Abbildung 3: Gartner Hype Cycle for Emerging Technologies16

Abbildung 4: Blockchain-Adoptionskurve17

Abbildung 5: Unwissen bezüglich Blockchains ‒ Symptome der Übertreibung20

Abbildung 6: Häufigkeit der untersuchten GeschäftsmodelleVIII

Abbildung 7: Geografische Verteilung der Blockchain-Start-upsVIII

Abbildung 8: Blockchain-Start-ups im Immobiliensektor (ohne ICOs)IX

Abbildung 9: ICO-Projekte im Immobiliensektor (Teil 1)X

Abbildung 10: ICO-Projekte im Immobiliensektor (Teil 2)XI

Abbildung 11: ICO-Projekte im Immobiliensektor (Teil 3)XII

Abbildung 12: ICO-Projekte im Immobiliensektor (Teil 4)XIII

Abbildung 13: Übersicht von Pilotprojekten in der Grundbuchverwaltung (Teil 1)XIV

Abbildung 14: Übersicht von Pilotprojekten in der Grundbuchverwaltung (Teil 2)XV

IV

Abkürzungsverzeich-

nis

Abkürzungsverzeichnis

AI (englisch Artificial Intelligence) KI bzw. Künstliche Intelligenz

CEO (englisch Chief Executive Officer) Geschäftsführer eines Unternehmens

DAO dezentrale autonome Organisation

DLT (englisch Distributed Ledger Technologie) verteiltes Register oder Kontenblatt

ICO (englisch Initial Coin Offering) erstmaliger Verkauf eines Kryptotokens

IoT (englisch Internet of Things) Internet der Dinge

MLS (englisch Multiple Listing Service) eine von mehreren Immobilienmaklern gemeinschaft-

lich genutzte Datenbank mit zum Verkauf oder zur Vermietung stehenden Immobilien

PoS (englisch Proof-of-Stake) ein Konsensmechanismus

PoW (englisch Proof-of-Work) ein Konsensmechanismus

P2P (englisch Peer-to-peer) direkte Verknüpfung von gleichberechtigten Teilnehmern

REIT (englisch Real Estate Investment Trust) Sonderform einer Immobilien-Aktiengesellschaft

TBA (englisch to be announced) wird angekündigt

V

Abstract

Abstract

Das Ziel der vorliegenden Veröffentlichung ist es, den Leser über mögliche Einsatzgebiete

und den aktuellen Entwicklungsstand von Blockchain und Distributed-Ledger-Technologien

in der Immobilienbranche zu informieren. Ein besonderer Fokus liegt dabei auf Anwendun-

gen im Bereich der Grundbuchverwaltung und der Tokenisierung von Eigentumsrechten.

Der Kern dieses Diskussionspapiers ist eine Marktanalyse, bei der insgesamt 105 Block-

chain-Start-ups im Immobilienbereich untersucht wurden. Im Schlussteil werden mögliche

Entwicklungsszenarien diskutiert und Handlungsempfehlungen für die Immobilienbranche

und die öffentliche Hand ausgesprochen.

VII

Die Ausgangslage in der Immobilienbranche

1 Die Ausgangslage in der Immobilienbranche

Der Wert aller Immobilien weltweit betrug im Jahr 2015 schätzungsweise 217 Billionen Dollar. Im-

mobilien entsprechen damit etwa 60 % aller weltweiten Besitztümer. 1 Der Immobilienmarkt ist somit

einer der größten und wichtigsten Wirtschaftssektoren. Trotzdem gilt die Immobilienbranche weithin

als träge, rückständig und intransparent. 2 Der Immobilienmarkt ist in eine Vielzahl von regionalen

Teilmärkten untergliedert und wird gleichzeitig von wenigen großen Unternehmen dominiert. Auf-

grund von Informationsdefiziten können die Risiken von Investitionen oft nur unzureichend einge-

schätzt werden. Dies führt regelmäßig zur Entstehung von Immobilienblasen, die im schlimmsten

Fall − wie zuletzt 2007 in den USA − die gesamte Weltwirtschaft in Mitleidenschaft ziehen können.

Immobilientransaktionen sind außerdem sehr zeit- und kostenintensive Prozesse. An einer einzigen

Transaktion sind diverse Akteure beteiligt, die die Transaktion jeweils parallel abwickeln. Dies führt

zu hohem bürokratischem Aufwand und vermeidbaren zeitlichen Verzögerungen. Besonders inter-

nationale Transaktionen werden durch hohe Gebühren und unabwägbare Risiken erschwert. Ein

Großteil der Geschäftsprozesse in der Immobilienbranche ist ineffizient, fehleranfällig und arbeits-

intensiv, da die Dokumentation nach wie vor in Papierform stattfindet. In weiten Teilen der Welt

kommt es immer noch zu Landenteignungen und Korruption ist weit verbreitet. Selbst in hoch ent-

wickelten Staaten kommt es regelmäßig zu Betrugsfällen. 3 Die Blockchain-Technologie verspricht,

bei all diesen Problemen zukünftig Abhilfe schaffen zu können.

1

Vgl. beispielsweise Savills 2016, S. 4.

2

Vgl. Seifert 2016, S. 61.

3

Siehe bspw.: https://www.californiarealestatefraudreport.com/.

1

Grundlagen der Blockchain-Technologie

2 Grundlagen der Blockchain-Technologie

Im Jahr 2008 wurde unter dem Pseudonym Satoshi Nakamoto ein Whitepaper mit dem Titel „Bit-

coin: A Peer-to-Peer Electronic Cash System“ 4 veröffentlicht. Bis heute ist nicht bekannt, welche

Person oder Gruppe sich hinter diesem Pseudonym verbirgt. In diesem Dokument wurden erstmals

die Grundlagen für ein dezentralisiertes Onlinebezahlsystem beschrieben, welches Transaktionen in

einem P2P-Netzwerk ermöglicht, ohne dass die Gefahr eines Double Spendings 5 besteht. Dies wird

als die Geburtsstunde der Blockchain angesehen. Die große Innovation besteht darin, dass keine

zentrale Abwicklungsstelle etwa in Form einer Bank mehr benötigt wird, um betrügerisches Handeln

zu unterbinden. Bisher wurde die Umsetzung von digitalen und vollständig dezentralen Zahlungs-

systemen verhindert, da es bis zur Veröffentlichung des Bitcoin-Whitepapers keine effiziente Lösung

für das Double-Spending-Problem oder auch das sogenannte Problem der byzantinischen Generäle 6

gab. Dies wurde nun erstmalig durch den Einsatz des Proof-of-Work-Protokolls 7 gelöst. Dieser Kon-

sensmechanismus verhindert Betrug, indem er eine Belohnung an die sogenannten Miner 8 ausschüt-

tet, solange diese die Regeln des Protokolls ordnungsgemäß umsetzen. Neben Proof of Work (PoW)

gibt es viele weitere − zum größten Teil noch experimentelle − Konsensmechanismen. Zu unter-

scheiden ist dabei zwischen öffentlichen Blockchains wie Bitcoin oder Ethereum und zugangsbe-

schränkten Systemen − sogenannten privaten Blockchains. Die wesentliche Gemeinsamkeit all die-

ser Systeme besteht in der Verwendung eines verteilten Kontenbuchs. Aus diesem Grund wird oft-

mals auch der englische Oberbegriff „Distributed Ledger Technology“ (kurz DLT) verwendet. Bei

einer klassischen Blockchain handelt es sich also um eine „Dezentrale, chronologisch aktualisierte

Datenbank mit einem aus dem Netzwerk hergestellten Konsensmechanismus zur dauerhaften digita-

len Verbriefung von Eigentumsrechten.“ 9 Oder mit anderen Worten ausgedrückt: um einen ausge-

klügelten Verschlüsselungsmechanismus, mit dem Eigentum in einer digitalen Datenbank den Be-

sitzer wechseln kann, ohne dass diese Transaktion von Dritten manipuliert werden kann. Wie der

Name schon sagt, besteht eine Blockchain aus einer Kette von einzelnen „Blöcken“. Üblicherweise

werden mehrere Transaktionen zu einem Block zusammengefasst. Für jeden Block wird eine unver-

änderliche Prüfsumme, ein sogenannter Hashwert, berechnet. Der Hashwert des vorherigen Blocks

4

Vgl. Nakamoto 2008.

5

Auch bei Immobilientransaktionen spielt das Double-Spending-Problem eine Rolle. Es kann bspw. vorkommen, dass ein

Immobilienverkäufer, der bereits einen Kaufvertrag geschlossen hat, einen weiteren Kaufvertrag mit einem anderen

Kaufinteressenten eingeht, bevor das Eigentum an den ersten Kaufinteressenten übergeben wurde. Das Whitepaper „Pro-

ject Hurricane or how to implement Blockchain Technology in German Real Estate Transactions“ [vgl. Adam 2017, S.

1.] verdeutlicht, wie dieses Problem in Deutschland mithilfe von Blockchain-Technologie besser angegangen werden

könnte.

6

Vgl. Lamport, Shostak, Pease 1982.

7

PoW basiert auf dem Hashcash-Algorithmus, der ursprünglich dazu entwickelt wurde, E-Mail-Spam zu vermeiden [vgl.

Back 2002].

8

Ein Knotenpunkt bspw. im Bitcoin-Netzwerk, der seine Rechenleistung aufwendet, um eine Blockbelohnung für die

Durchführung des Proof-of-Work-Protokolls zu erhalten.

9

Mitschele 2016.

2

Grundlagen der Blockchain-Technologie

wird als fester Bestandteil in den darauffolgenden Block hineingeschrieben. Durch dieses kryptolo-

gische Verfahren werden die einzelnen Blöcke in chronologischer Reihenfolge miteinander verket-

tet. Dies macht es unmöglich, Daten von vergangenen Transaktionen nachträglich abzuändern. Die

Transaktionshistorie wird außerdem nicht zentral, sondern von jedem Netzwerkteilnehmer separat

gespeichert. Durch den ständigen Abgleich mit anderen Netzwerkteilnehmern können potenzielle

Manipulationsversuche unterbunden werden. Grundsätzlich kann jede Art von Transaktion auf einer

Blockchain abgebildet werden. Damit bildet sie die Basis für die Weiterentwicklung des derzeitigen

Internets, mit dem sich bisher nur digitale Kopien einer Information übertragen lassen. So postuliert

bspw. der Blockchain-Bundesverband: „Blockchains werden die treibende Kraft hinter dem nächsten

Evolutionsschritt des Internets sein.“ 10 Durch deren Einsatz soll sich unser heutiges Informationsin-

ternet zu einem Internet der digitalen Werte und Originale weiterentwickeln. Parallel wird auch vom

„Internet of Trust“ oder der „Vertrauensmaschine“ gesprochen. 11 Diese Innovation soll es jedem

einzelnen Bürger weltweit ermöglichen, digitale Werte sicher, effizient und ohne Mittelsmänner zu

transferieren. Neben digitalem Geld wie Bitcoin lassen sich mit Blockchain aber noch weitaus kom-

plexere Applikationen entwickeln, die auch für die Immobilienbranche von höchstem Interesse sind.

Großes Potenzial steckt bspw. in der Digitalisierung von Immobilientransaktionen. 12 Laut Carsten

Schlabritz, CEO von Immowelt, wird bald nicht nur die Objektauswahl, sondern auch die Kaufver-

tragsabwicklung digital verlaufen. 13 Möglich werden soll dies durch die Verwendung von sogenann-

ten Smart Contracts. Diese „intelligenten Verträge“ wurden erstmals 1996 von Nick Szabo in dem

Artikel „Smart Contracts: Building Blocks for Digital Markets“ beschrieben. 14 Laut der Definition

im Gabler Wirtschaftslexikon ist ein Smart Contract ein „Elektronischer Vertrag, der hinterlegte Re-

geln automatisch überwacht und definierte Aktionen bei Vorliegen eines Trigger-Events selbsttätig

ausführen kann.“ 15 Hiermit können komplexe Wenn-Dann-Beziehungen auf einer Blockchain dar-

gestellt werden. Zwei Vertragsparteien können eine verbindliche Vereinbarung treffen, sodass, wenn

eine bestimmte Bedingung erfüllt ist, automatisch eine bestimmte Konsequenz eintreten soll. Auch

hier kann jede durchgeführte Aktion oder Transaktion über die Blockchain nachvollzogen werden.

Es ist aber wichtig zu beachten, dass es sich bei Smart Contracts keineswegs um Verträge in einem

zivilrechtlichen Sinne handelt. Wenn bestimmte Voraussetzungen erfüllt werden, kann ein Smart

Contract aber durchaus stellvertretend für einen legalen Vertrag zum Einsatz kommen. 16 Ein mögli-

ches Verfahren für die Erstellung von rechtskräftigen Smart Contracts sind z. B. sogenannte „Ricar-

dian Contracts“ 17. Viktor Weber, Gründer des Future Real Estate Institute, sieht die Verwendung

10

Blockchain Bundesverband 2017, S. 4.

11

Vgl. The Economist 2015.

12

Vgl. Immobilienmanager 2016, S. 16.

13

Vgl. Schlabritz 2016, S. 43.

14

Vgl. Szabo, 1996.

15

Mitschele: Smart Contract.

16

Vgl. Voshmgir, Kalinov 2017, S. 24.

17

Ricardian Contracts müssen von Menschen und Maschinen gleichzeitig lesbar sein. Es handelt sich um digital signierte

und kryptografisch verifizierte Dokumente, die Vereinbarungen zwischen mehreren Parteien enthalten. Die Besonderheit

ist, dass diese Dokumente sowohl in normaler Sprache als auch in Computercode formuliert werden (vgl. Grigg: The Ri-

cardian Contract).

3Grundlagen der Blockchain-Technologie

von Smart Contracts in der Immobilienbranche aktuell noch kritisch. „Die zurzeit genutzten Pro-

grammiersprachen können die Komplexität der Rechtsprechung und die Interpretierbarkeit von

Recht noch nicht abbilden.“ 18 Viele Experten vergleichen den aktuellen Entwicklungsstand der

Blockchain-Technologie mit dem des Internets in den Jahren 1991−1992. 19 Für die Zukunft ergibt

sich also noch ein immenses Entwicklungspotenzial.

18

Weber 2017.

19

Vgl. Smith 2016.

4Tokenisierung von Immobilieneigentum

3 Tokenisierung von Immobilieneigentum

Der Begriff Smart Property wurde bereits 1996 von Nick Szabo in dem Artikel „Smart Contracts:

Building Blocks for Digital Markets“ beschrieben. 20 Dabei handelt es sich um einen Sammelbegriff

für alle Formen von Eigentum, die sich mithilfe von Smart Contracts kontrollieren lassen. Es kann

sich dabei um materielle Güter wie z. B. ein Auto oder um immaterielle Vermögensgegenstände wie

Aktien handeln. 21 Für die Immobilienbranche ist vor allem die mögliche Digitalisierung von Immo-

bilieneigentum von Bedeutung. Dieser Digitalisierungsprozess wird im Englischen als „Tokeniza-

tion“ (Tokenisierung) bezeichnet. Durch die Tokenisierung von Immobilieneigentumsrechten kön-

nen die physischen Limitationen von Immobilien und eine Menge bürokratischer Aufwand umgan-

gen werden. Die Tokenisierung von Immobilieneigentum bietet die Möglichkeit, Immobilienobjekte

in beliebig viele Fragmente aufzuteilen und einzeln zu handeln. Transaktionen von einzelnen Token

können mit sehr geringem Zeit- und Kostenaufwand durchgeführt werden. 22 Eine höhere Liquidität

bietet u. a. Vorteile im Portfoliomanagement, da schnellere Anpassungen stattfinden können. Chris-

topher Clausen, Associate Director bei JLL Asia Pacific Research, geht davon aus, dass institutio-

nelle Investoren hiervon profitieren könnten. 23 Weitere Vorzüge sind: „easy distribution of profits

from real estate, simplified title registries, lowered entry thresholds for real estate investors, and

complete traceability and verifiability of all transactions ensured by Blockchain.“ 24 Außerdem er-

möglicht Tokenisierung beinahe unbegrenzte Möglichkeiten für innovative Geschäftsmodelle im Be-

reich Crowdinvestment. Darvin Kurniawan von REIDAO erklärt: „Property tokenization is all about

making programmable property, so that this property can be used in other smart contract based ser-

vices.“ 25 Ein Großteil der ICO-Projekte, die in der in den Anlagen befindlichen Marktanalyse unter-

sucht wurden, setzt auf ein solches Geschäftsmodell. Abbildung 1 verdeutlicht den Prozess der To-

kenisierung einer Immobilie noch einmal grafisch.

20

Szabo 1996.

21

Vgl. Bitcoin Wiki 2016.

22

Vgl. Ray 2015.

23

Vgl. JLL 2017, S. 10.

24

Marshall 2017.

25

Kurniawan 2017.

5Tokenisierung von Immobilieneigentum

Abbildung 1: Tokenisierung einer Immobilie (Kurniawan 2017)

Ein relativ simples Verfahren zur Digitalisierung von realen Wertgegenständen sind die sogenannten

Colored Coins oder auch Metacoin-Protokolle. Dabei handelt es sich um eine Art Informationslayer,

der auf die Bitcoin-Blockchain aufgesetzt wird. 26 Dieser Layer kann genutzt werden, um relevante

Informationen an den Token einer bestimmten Kryptowährung zu knüpfen und somit manipulations-

sicher abzuspeichern. Dadurch kann bspw. die Funktionalität von Bitcoin erweitert werden. Ein Bit-

coin kann dadurch reale Wertgegenstände wie z. B. Aktien, Rohstoffe oder Immobilien repräsentie-

ren. Der Besitzer eines solchen „Colored Coins“ kann also gleichzeitig als Besitzer eines entspre-

chenden realen Wertgegenstandes angesehen werden. Der Vorteil besteht darin, dass der Transfer

dieses Coins genügt, um das Eigentum an einer Sache von einer Person auf die andere zu übertragen.

In der Immobilienbranche können mit diesem Verfahren bspw. die Metadaten einer Transaktion (wie

Objektadresse, Grundstücksfläche, Kaufpreis etc.) hinterlegt werden. Colored Coins werden daher

als Grundlage für viele Blockchain-Projekte im Immobilienbereich verwendet. In Kapitel 5.3 wird

anhand des Cook-County-Pilotprojekts in Illinois erläutert, wie dadurch eine komplett papierlose

Immobilientransaktion durchgeführt werden kann. Der intrinsische Wert des verwendeten Tokens

spielt hierbei überhaupt keine Rolle und kann dementsprechend gering ausfallen (bspw. ein Satoshi).

26

Vgl. Anand, McKibbin, Pichel 2016, S. 6.

6Tokenisierung von Immobilieneigentum

Grundsätzlich können Colored Coins weiter aufgespalten werden, wodurch anteiliges Eigentum ab-

gebildet werden kann. 27 Das Colored-Coin-Protokoll war eines der ersten Verfahren, um Eigentums-

rechte digital abzubilden, die Funktionalität ist aber durch die Eigenschaften der zugrundeliegenden

Bitcoin-Blockchain beschränkt. Durch die Verwendung von Smart Contracts können auf der

Ethereum-Plattform noch weitaus komplexere Beziehungen abgebildet werden. Verstärkt seit 2017

sorgen sogenannte ICOs regelmäßig für Aufmerksamkeit in den Medien. Der Begriff Initial Coin

Offering ist eine Anlehnung an Initial Public Offering (englisch für Börsengang). Manchmal werden

auch die Begriffe Initial Token Offering (ITO) oder Token Generating Event (TGE) verwendet. Eine

ICO ist vergleichbar mit einer Crowdfunding-Kampagne. Das ICO-Start-up verkauft dabei eigens

entwickelte Token bzw. Coins gegen andere Kryptowährungen (meist Bitcoin oder Ethereum). Die

ICO wird als erfolgreich bewertet, wenn das Start-up sein persönliches Finanzierungsziel erreicht.

Die Einnahmen werden anschließend genutzt, um die Entwicklung des Projekts voranzutreiben.

Meistens sind die zu erwerbenden Token so konzipiert, dass sie eine bestimmte Funktion innerhalb

der geplanten Blockchain-Plattform erfüllen. Dadurch soll dem Token ein intrinsischer Wert verlie-

hen werden. ICOs können bspw. auch genutzt werden, um einzelne Immobilienprojekte zu finanzie-

ren. 28

27

Vgl. Github 2017a.

28

Siehe Kapitel 4.2

7Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

4 Marktanalyse: Blockchain-Start-ups im Immobilien-

sektor

Blockchain ist bei fast allen Kernprozessen in der Immobilienbranche anwendbar. Hierzu gehören

Kauf und Verkauf, die Finanzierung, die Vermietung und der Betrieb von Immobilien. 29 Teilweise

ergeben sich vollkommen neue Organisationsformen und Geschäftsmodelle. Aktuell gibt es sehr

viele verschiedene Blockchain-Projekte in der Immobilienbranche, die sich zum größten Teil noch

in einem frühen Entwicklungsstadium befinden. Um einen umfassenden Überblick zu gewinnen,

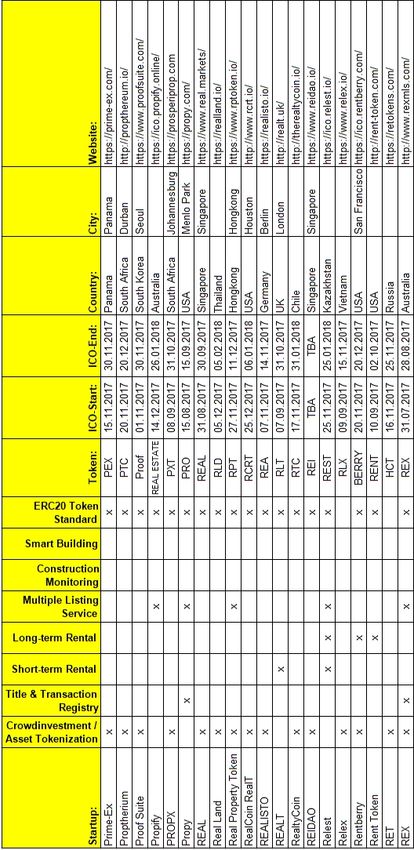

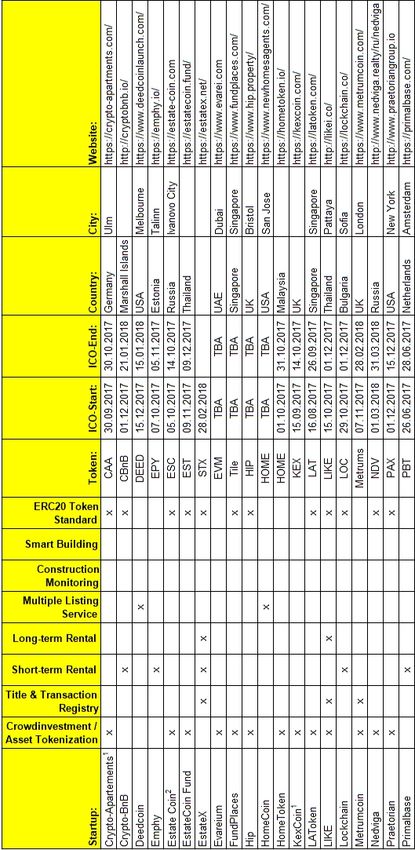

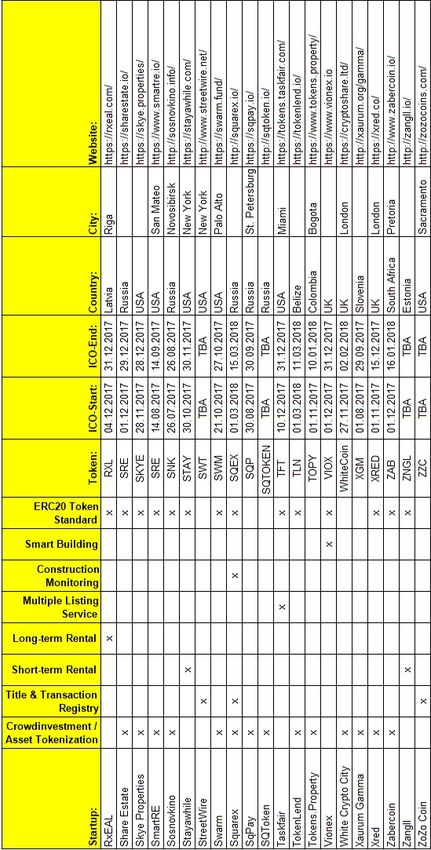

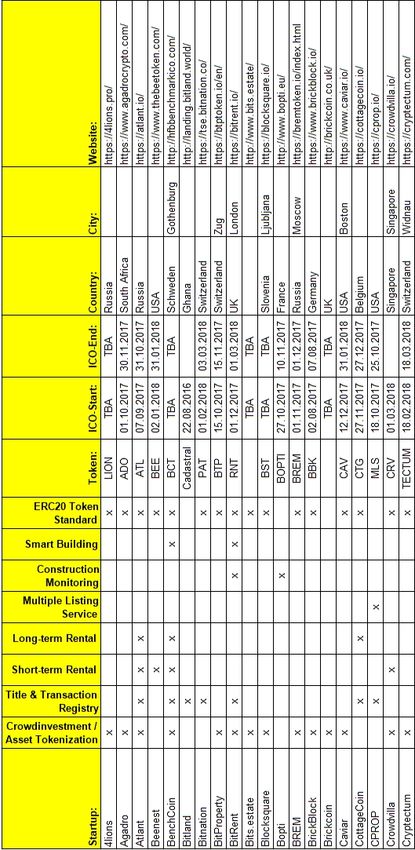

wurde eine Marktanalyse zu insgesamt 105 Blockchain-Start-ups im Immobilienbereich erstellt, für

die die Blockchain-Technologie eine wesentliche Geschäftsgrundlage darstellt. Bei der Einordnung

der untersuchten Start-ups lassen sich insgesamt sieben differenzierbare Anwendungsbereiche in der

Immobilienbranche identifizieren. 30 Diese werden in den folgenden Unterkapiteln näher erläutert.

Grundsätzlich wurde zwischen Start-ups mit und solchen ohne ICO unterschieden. Mit einem Ver-

hältnis von 81 zu 24 sind die ICO-Start-ups wesentlich häufiger vertreten. Von den ICO-Projekten

basieren wiederum ganze 60 auf dem ERC20 Token Standard 31 bzw. der Ethereum-Blockchain.

ICOs sind für die meisten Blockchain-Anwendungen in der Immobilienbranche nicht zwingend not-

wendig, sondern dienen in erster Linie dazu, das jeweilige Start-up bereits in einem sehr frühen Sta-

dium zu finanzieren. Es gibt aber auch einige interessante Blockchain-Start-ups im Immobilienbe-

reich, die nicht auf ICOs als Finanzierungsmodell zurückgreifen. Dieser Verzicht ist durchaus positiv

zu bewerten, da dies zeigt, dass das Geschäftsmodell des Unternehmens nicht alleine durch den

„Kryptohype“ getragen wird, sondern auch traditionelle Kapitalgeber überzeugen kann. Im Durch-

schnitt erscheinen diese Start-ups professioneller, praxisorientierter und weiter fortgeschritten als die

ICO-Projekte. Viele der ICOs sind im Vergleich noch weiter von einem marktfähigen Produkt ent-

fernt, da sie weniger versuchen, bestehende Prozesse zu optimieren, sondern komplett neue Systeme

schaffen wollen. Dies heißt aber nicht, dass alle ICOs pauschal zum Scheitern verurteilt sind. Denn

in den radikalsten Ansätzen steckt auch das größte disruptive Potenzial 32. Der Aufstieg von Airbnb

hat gezeigt, wie stark sich der Erfolg von nur einem innovativen Unternehmen auf eine ganze Bran-

che auswirken kann. Derartige Geschäftsmodelle bergen aber ein höheres Risiko und sollten dem-

entsprechend intensiver geprüft werden. Zu beachten ist, dass sich diese Untersuchung ausschließlich

mit immobilienspezifischen Projekten befasst. Start-ups, deren Geschäftsmodelle sich nicht explizit

mit immobilienwirtschaftlichen Prozessen befassen, wurden also nicht berücksichtigt. In anderen

Wirtschaftszweigen wie z. B. dem Energie- oder dem Finanzsektor gibt es aber viele weitere Block-

chain-Anwendungen, die für die Immobilienbranche von Interesse sein können. Ebenfalls ausge-

schlossen wurden Blockchain-Projekte von etablierten Immobilienunternehmen. Eine vollständige

29

Vgl. Deloitte 2017, S. 1.

30

Siehe Anlage 4, Kopfzeile, Spalte C bis I.

31

Siehe: https://theethereum.wiki/w/index.php/ERC20_Token_Standard.

32

„Das disruptive Potential (einer Innovation) ist das Potential einen Markt zu erschüttern und zu einer Neuordnung zu

zwingen (lat. disrumpere ‚aufbrechen‘). Ähnlich dem Begriff der kreativen Zerstörung (Schumpeter) sorgen disruptive

Innovationen für eine Neukombination von Produktionsfaktoren, die alte Strukturen verdrängen und schließlich ‚zerstö-

ren‘.“ (Innovationsmanager 2015).

8Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

Auflistung der 105 untersuchten Start-ups befindet sich in Anlage 3 und 4. Geografisch betrachtet

stammen zurzeit die meisten Blockchain-Start-ups im Immobiliensektor aus den USA (23 Stück),

Russland (12) und dem Vereinigten Königreich (11). In Deutschland sind immerhin vier Projekte

ansässig. 33 Die für die gesamte Marktanalyse verwendeten Quellen sind am Ende des Literatur- und

Quellenverzeichnisses gesondert aufgelistet.

4.1 Blockchain-Anwendungen in der Grundbuchverwaltung und

bei Vergabe von Hypothekendarlehen

Die Registrierung von Grundeigentum und damit einhergehend das Abwickeln von Immobilientrans-

aktionen ist der wahrscheinlich offensichtlichste und am meisten diskutierte Anwendungsfall von

DLT in der Immobilienbranche. Zurzeit gibt es zahlreiche Start-ups, die an dezentralen Registrie-

rungsverfahren arbeiten, die u. a. für die Verwaltung von Landrechten genutzt werden können. Ähn-

lich dem Beispiel von Bitfury in Georgien 34 sollen Grundstückseigentümer mithilfe solcher Plattfor-

men selbstständig Eintragungen auf einer Blockchain durchführen können. Bei vielen der untersuch-

ten Projekte wird aber auch direkt mit den lokalen Grundbuch- oder Katasterämtern zusammengear-

beitet. Das größte Potenzial für solche Verfahren besteht dort, wo es bisher keine funktionierenden

Systeme zur Registrierung von Grundeigentum gibt und dementsprechend nur ein geringer Anteil

der existierenden Grundstücke öffentlich registriert ist. Laut Weltbank sind hiervon noch immer 70

% der Weltbevölkerung betroffen. Für die Vereinten Nationen sind Grundeigentumsrechte eine der

wichtigsten Voraussetzungen für eine nachhaltige Entwicklung. 35 Die Registrierung von Grundbe-

sitz ist aufgrund von Korruption für einen großen Teil der Bevölkerung in Entwicklungsländern

schlicht zu teuer. Dies zieht weitere negative Folgen nach sich. Grundstücke, die nicht registriert

sind, können leicht enteignet werden. Blockchain-Technologie hat aber nicht nur das Potenzial, den

Besitz von Grundeigentum einfacher nachweisbar zu machen, sondern könnte auch die Prozesse bei

der Vergabe von Hypothekenkrediten optimieren. Die Grundbuchämter in Schweden und Großbri-

tannien beschäftigen sich bereits mit konkreten Lösungen in diesem Bereich. 36 Das Blockchain-Start-

up Factom bietet mit seinem Dokumentenmanagementsystem namens Harmony 37 bereits einen nütz-

lichen Service für Hypothekenanbieter. Harmony 38 ermöglicht es, Hypothekenunterlagen von ver-

schiedenen Quellen in Echtzeit zu erfassen und deren Hashwerte in der Blockchain zu sichern. Die

Metadaten dieser Dokumente können eingesehen werden, ohne dass vertrauliche Informationen

preisgegeben werden müssen. Damit lässt sich nachträglich nachvollziehen, wann die Dokumente

erstellt wurden und ob Veränderungen vorgenommen wurden. 39 Während Anwendungen im Bereich

der Grundbuchverwaltung bei den ICO-Start-ups nur an zweiter Stelle stehen, sind diese bei den

33

Siehe Anlage 2: Geografische Verteilung der Blockchain-Start-ups.

34

Siehe Anlage 5: Blockchain-Pilotprojekte in der Grundbuchverwaltung.

35

Vgl. Heider, Connelly 2016.

36

Siehe Anlage 5: Blockchain-Pilotprojekte in der Grundbuchverwaltung.

37

Siehe: https://www.factom.com/products/harmony.

38

Siehe: https://www.factom.com/products/harmony.

39

Laurence, S. 94.

9Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

Start-ups ohne ICO mit Abstand am häufigsten vertreten. Im Gegensatz zu den ICO-Start-ups nutzen

die meisten der anderen Projekte außerdem nicht die Ethereum-Blockchain, sondern greifen auf Co-

lored Coins oder eigens entwickelte Blockchain-Lösungen zurück. 40 Die folgende Karte zeigt alle

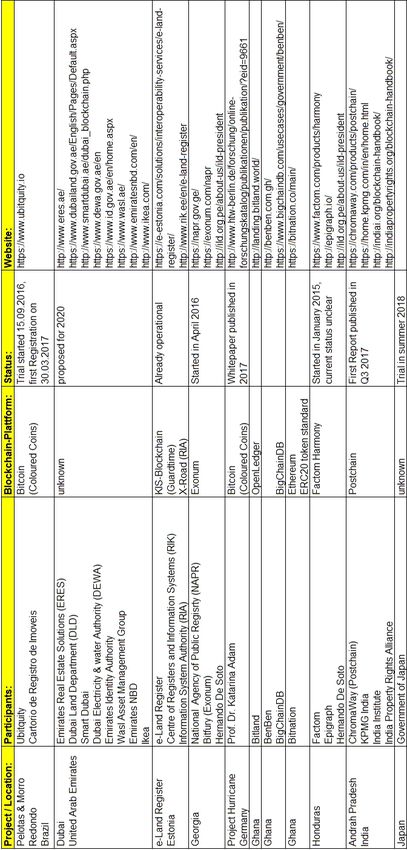

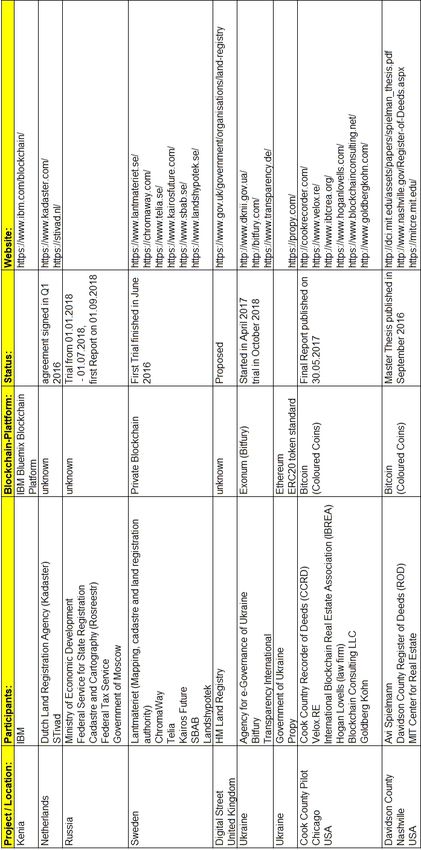

Länder, in denen es zurzeit Bestrebungen gibt, DLT in der Grundbuchverwaltung einzusetzen. An-

lage 5 enthält zusätzlich eine tabellarische Übersicht mit den wichtigsten Informationen zu all diesen

Pilotprojekten.

Abbildung 2: Kartografische Übersicht von Pilotprojekten in der Grundbuchverwaltung 41

4.2 Blockchain-Anwendungen in der Immobilienfinanzierung

Wie in Kapitel 3 beschrieben ermöglicht Blockchain die Tokenisierung von Immobilieneigentum

und schafft damit vollkommen neue Möglichkeiten im Bereich des Immobilieninvestments. Die voll-

ständige Digitalisierung von Immobilieneigentum mithilfe von Kryptotoken, einhergehend mit einer

Aufspaltung in sehr kleine Blöcke, bereitet den Weg für zahlreiche innovative Geschäftsmodelle.

Das Blockchain-Start-up Bitpropery bspw. hat sich auf die Finanzierung von großen Solar- und

Windparks spezialisiert. Über den Erwerb von sogenannten BTP-Token werden Investoren an den

jährlichen Einnahmen aus der Stromerzeugung beteiligt. Eine erste Solarfarm in Japan wurde bereits

erworben. 42 DAOs bieten zudem erstmals die Möglichkeit, Kapital für Immobilieninvestitionen zu

bündeln, ohne dass die Investoren dabei auf einen Fondsmanager zurückgreifen müssen. Durch den

Einsatz von Smart Contracts können dabei diverse Prozesse automatisiert oder vereinfacht werden.

Dies ist die Grundlage für beinahe die Hälfte aller untersuchten Start-ups. Die einzelnen Projekte

können noch einmal in drei Untergruppen aufgeteilt werden. Die erste Gruppe der Projekte ist

40

Siehe Anlage 5: Blockchain-Pilotprojekte in der Grundbuchverwaltung.

41

Erstellt unter folgendem Link: https://mapchart.net/detworld.html.

42

Vgl. Bitproperty 2017, S. 6.

10Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

grundsätzlich mit offenen Immobilienfonds oder Real Estate Investment Trusts (REITs) 43 vergleich-

bar. Hierbei wird in ein breites Portfolio an Immobilien investiert und dadurch das Risiko auf viele

Objekte verteilt. Der Einsatz von Token ermöglicht dabei gewisse Vorteile gegenüber den klassi-

schen Investmentformen. Bei der zweiten Gruppe handelt es sich dagegen eher um Crowdfunding-

Kampagnen für einzelne konkrete Immobilienprojekte. Diese Projekte sind also eher mit geschlos-

senen Immobilienfonds vergleichbar. Beispiele hierfür sind: Sosnovkino, Xaurum Gamma oder Es-

tate Coin. Bei den meisten dieser Projekte ist aber kein Mehrwert durch die Verwendung einer Block-

chain erkennbar. Die dritte Gruppe adaptiert die Geschäftsmodelle von Crowdinvestment-Plattfor-

men wie Zinsland 44 oder Exporo 45. Zum Teil gibt es aber auch Mischformen oder vollkommen neue

Konzepte. Die niedrigeren Eintrittshürden bei blockchain-basierten Crowdinvestments würden vor

allem Marktteilnehmer mit begrenzten finanziellen Mitteln zu Gute kommen. Dies könnte zu einer

zunehmenden Dezentralisierung und Demokratisierung von Immobilieninvestitionen führen. Ein

zentrales Management könnte durch eine sogenannte „Schwarmintelligenz“ 46 ersetzt werden. Ein

weiterer bereits erprobter Anwendungsfall sind Immobilientreuhandgeschäfte. Durch den Einsatz

von Smart Contracts können Treuhandgeschäfte ohne die aktive Beteiligung einer dritten Instanz

durchgeführt werden. 47 Dazu wird der jeweilige Kauf- oder Kautionsbetrag auf eine sogenannte

„Multisignature-Adresse“ überwiesen. Um auf dieses Guthaben zugreifen zu können werden min-

destens zwei von insgesamt drei Private-Keys benötigt. Käufer und Verkäufer verfügen über je einen

davon, den dritten Schlüssel erhält ein unabhängiger Vermittler. Wenn beide Vertragsparteien sich

einig sind, dass keine Mängel vorliegen, übergibt der Käufer (bzw. der Vermieter) seinen Schlüssel

an den Verkäufer (bzw. den Mieter), sodass dieser den ihm zustehenden Betrag abbuchen kann. Der

unabhängige Vermittler muss nur im Streitfall einschreiten, um seinen Schlüssel an die Partei zu

übergeben, die aus seiner Sicht im Recht ist. Da der Vermittler nur einen Schlüssel besitzt, kann er

selbst nicht über das Guthaben verfügen. 48 Das kalifornische Start-up Propy hat auf diesem Weg

bereits im Oktober 2017 eine erste Immobilientransaktion mithilfe der Ethereum-Blockchain abge-

wickelt. Anstatt eines Anderkontos kam dabei ein Smart Contract in Form einer Multisignature-Ad-

resse zum Einsatz. 49

43

REITs sind eine besondere Form von Immobilien-Aktiengesellschaften. Ihre genauen Voraussetzungen sind in Deutsch-

land im REIT-Gesetz (REITG) festgelegt. In anderen Ländern gibt es häufig ähnliche Regularien (vgl. Murfeld 2014, S.

694−695).

44

Siehe: https://www.zinsland.de.

45

Siehe: https://exporo.de.

46

„Schwarmintelligenz meint den gezielten Einsatz von Fähigkeiten von Individuen und der Macht der Masse zur Lösung

von Problemen und Bewältigung von Anforderungen.“ (Bendel: Schwarmintelligenz).

47

Vgl. Anand, McKibbin, Pichel, 2016, S. 7.

48

Vgl. Bitcoin Wiki 2017.

49

Die technischen Details können in dem Artikel „Technical Overview: the first real estate deal on the blockchain“ nach-

gelesen werden. Siehe hierzu: https://blog.propy.com/technical-overview-the-first-real-estate-deal-on-the-blockchain-

18a34979403.

11Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

4.3 Blockchain-Anwendungen im kaufmännischen

Gebäudemanagement

Auf einer Blockchain können nicht nur objektbezogene Daten, sondern auch den Mieter betreffende

Informationen gesichert werden. Außerdem können Miet- und Kautionszahlungen mithilfe von

Smart Contracts automatisiert werden. Dadurch können viele Prozesse in der Mietverwaltung oder

im kaufmännischen Gebäudemanagement optimiert werden. Viele der Start-ups in diesem Bereich

übernehmen diesbezüglich die Rolle eines zentralen Plattformbetreibers und verlangen geringe Nut-

zungsgebühren. Das Start-up Popety aus Singapur bspw. nutzt bereits seit Dezember 2016 DLT in

der Mietverwaltung. Jede Immobilie verfügt über eine Art eigenes „Logbuch“, das mehrere Parteien,

u. a. Mieter und Vermieter, einsehen können. Hier können relevante Informationen wie bspw. Ab-

nahmeprotokolle von Wohnungsübergaben oder Nachweise von durchgeführten Reparaturen in

chronologischer Reihenfolge eingetragen werden. Ähnlich dem „Logbuch für Immobilienobjekte“

von Popety erstellt das Untervermietungsportal Flip einen Bericht mit finanziellen Daten und der

Kreditwürdigkeit von jedem Untermieter. 50 Diese Berichte sollen das Vertrauen beider Parteien stär-

ken und gleichzeitig einen Anreiz zu besserem Verhalten schaffen. Auch diese Daten werden mithilfe

von Colored Coins mit der Bitcoin-Blockchain verknüpft und damit gegen Manipulation gesichert. 51

Die Immobiliengesellschaft Swiss Prime Site AG 52 hat kürzlich eine Partnerschaft mit dem Block-

chain-Beratungsunternehmen inacta 53 bekannt gegeben. Laut Pressemitteilung werden bereits erfolg-

reich Smart Contracts zur automatischen Abwicklung von Mietkautionsprozessen eingesetzt.

„Dadurch kann der Verwaltungs- und Papieraufwand bedeutend reduziert werden.“ 54

4.4 Blockchain-Anwendungen im technischen Gebäudemanage-

ment und im Energiemanagement

Die meisten Blockchain-Anwendungen im technischen Gebäudemanagement ergeben sich erst in

Kombination mit dem Internet der Dinge. Durch die zunehmende Ausstattung von Städten und Ge-

bäuden mit intelligenten Sensoren müssen immer größere Datenmengen verarbeitet werden. „‚Mit

Hilfe von Blockchain-Technologie lassen sich diese Daten effizient und sicher verwalten und als

50

Ein Musterbeispiel für einen solchen Mieterbericht ist verfügbar unter: https://cdn.vox-cdn.com/thum-

bor/8C7YY0ktbzHmEGBcjNaTByulpD0=/1000x0/filters:no_upscale()/cdn.vox-cdn.com/uploads/chorus_as-

set/file/4352119/unnamed_20_1_.0.png, abgerufen am 19.08.2018.

51

Vgl. Buntinx 2016.

52

Siehe: https://www.sps.swiss/de.

53

Siehe: http://inacta.ch/.

54

Vgl. Swiss Prime Site: 2017.

12Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

wichtige Rohstoffe unserer digitalisierten Welt nutzen‘, sagt Stephan Zimprich, Leiter der ‚Kompe-

tenzgruppe Blockchain‘ von Eco.“ 55 Bisher ungelöste Herausforderungen von Anwendungen im Be-

reich Smart Home und Smart Building sind vor allem sicherheitstechnische und datenschutzrechtli-

che Bedenken. Hierbei bietet der Einsatz von Blockchain signifikante Vorteile:

„Blockchain-Technologien ermöglichen authentifizierte, sichere und nachweisbare Kommunikation

und Transaktionen zwischen Anlagen, Geräten und Marktteilnehmern. Auf dieser Grundlage ist eine

Vollautomatisierung von Abrechnungssystemen, Vertragsmanagement und weiteren Marktprozessen

technisch möglich. Dabei ermöglicht Blockchain wie keine andere Technologie vor ihr die Datensou-

veränität des Endnutzers.“ 56

Ein weiterer Vorteil für den Endnutzer ist, dass in Anspruch genommene Leistungen nach dem „Pay-

per-Use“-Modell abgerechnet werden können. Das Immobilienunternehmen Beos bspw. erprobt ak-

tuell eine zeitgenaue Abrechnung von Parkgebühren. „In Rechnung gestellt wird also nicht mehr eine

feste monatliche Miete für den Parkplatz, sondern der Betrag für die tatsächlich erfolgte Nutzung.“ 57

Großes Potenzial sieht Daniel Seifert-Ziehe, der Leiter für Digitale Transformation bei Beos, außer-

dem bei der Abrechnung von Nebenkosten: „Dabei könnte die Abrechnung des Verbrauchs von

Strom, Wasser und Gas direkt zwischen Nutzer und Versorger erfolgen, sodass der Vermieter keine

entsprechenden Verträge mehr abschließen müsste.“ 58 Auch Christian Schulz-Wulkow, Real Estate

Market Segment Leader für Deutschland, Österreich und die Schweiz bei Ernst & Young, geht davon

aus, dass die Kombination von Blockchain und IoT „die genaue Erfassung von Mietraumnutzung,

Medien (Strom, Wasser, Wärme, Konnektivität) und […] somit eine vollautomatische, minutenge-

naue Abrechnung“ 59 ermöglicht. Einhergehend mit einer papierlosen und manipulationssicheren Do-

kumentation der Verbrauchsdaten könnte dies enorme Effizienzgewinne im technischen Gebäude-

management ermöglichen. In Kombination mit weiteren smarten Geräten und Sensoren könnte

Blockchain außerdem eine Schlüsselfunktion bei der Generierung und Verwertung von gebäudebe-

zogenen Daten einnehmen. Das Start-up slock.it aus Mittweida arbeitet zurzeit an einer Blockchain-

Plattform für das Internet der Dinge und die Sharing Economy. Ziel des sogenannten Universal Sha-

ring Network (USN) ist es, ein finanzielles Internet für „Smarte Objekte“ (Haushaltsgeräte, Maschi-

nen, Sensoren, 3D-Drucker, Fahrzeuge etc.) zu schaffen. Jeder mit dem Internet verbundene Gegen-

stand könnte über ein eigenes Konto mit einem Guthaben an Kryptowährung verfügen. Mithilfe von

Smart Contracts sollen einzelne Objekte eigenständig miteinander interagieren und Transaktionen

durchführen können. 60 Durch den Einsatz von Smart Contracts könnten außerdem sowohl während

der Bau- als auch während der Nutzungsphase Prozesse automatisiert werden. Anwendungen in den

Bereichen Smart Building und Construction Monitoring sind zwar bei nur jeweils drei der untersuch-

ten Start-ups vorgesehen. Es gibt jedoch zahlreiche weitere Blockchain-Projekte, die sich mit An-

wendungen im Bereich IoT oder Energiemanagement befassen und damit nicht in diese Marktana-

lyse eingegangen sind. Eines der bekanntesten Pilotprojekte wurde im New Yorker Stadtteil

55

Kern 2017.

56

Blockchain Bundesverband 2017, S. 13.

57

Hunziker 2017, S. 30.

58

Hunziker 2017, S. 30.

59

Rodeck, Schulz-Wulkow, Bauer, Graf-Abersfelder, Kremer 2017, S. 70−71.

60

Vgl. slock.it: Autonomous Objects.

13Marktanalyse: Blockchain-Start-ups im Immobiliensek-

tor

Brooklyn von Siemens Digital Grid und LO3 Energy durchgeführt. Der Brooklyn Microgrid 61 er-

möglicht es Nachbarn, eigens erzeugten Solarstrom untereinander in einem P2P-Netz auszutauschen.

Durch den Einsatz von Blockchain kann dabei jede einzelne Transaktion dokumentiert werden. 62

Überschüssige Kapazitäten können dadurch besser verteilt und u. a. zum Aufladen von Elektroautos

genutzt werden. Der Blockchain Bundesverband sieht großes Potenzial in solchen dezentralen Ener-

gienetzen und fordert, ein ähnliches Projekt auch in Deutschland durchzuführen. 63

4.5 Blockchain-Anwendungen im Bereich der Sharing Economy

Der Grundgedanke von Blockchain ist, dass nicht nur bestimmte Personengruppen, sondern wirklich

jeder sich daran beteiligen kann. Dies macht die Technologie besonders interessant, um innovative

Geschäftsmodelle im Bereich der Sharing Economy zu realisieren. Die Start-ups Lockchain, Crypto

BnB und REALT haben sich z. B. zum Ziel gesetzt, eine dezentrale Version von Airbnb zu entwi-

ckeln. Der wesentliche Unterschied zu bereits bestehenden Onlineportalen ist, dass direkte Transak-

tionen zwischen zwei Vertragsparteien ohne externe Kontrolle möglich sind. Dies ist sowohl bei

kurzfristigen als auch bei längerfristigen Mietverhältnissen interessant. Derartige Plattformen könn-

ten als Non-Profit-Organisationen konzipiert werden und würden somit allein durch deren Nutzer

getragen. Zudem besteht durch den Einsatz von Token die Möglichkeit, gezielte Anreize für die

Nutzer solcher Plattformen zu schaffen. Auch das Institut für Innovation und Technik (iit) sieht für

Blockchain großes Potenzial bei digitalen Plattformen. „Damit können bei sinkenden Kosten mehr

und komplexere Transaktionen […] abgewickelt werden.“ 64 Ein weiteres Beispiel für die mögliche

Dezentralisierung von digitalen Plattformen sind die in den USA weit verbreiteten Multiple Listing

Services. MLS werden von mehreren Immobilienmaklern genutzt, um Objektdaten miteinander zu

teilen, sodass jeder einzelne Makler auf ein größeres Portfolio von Immobilien zurückgreifen kann.

Ein MLS ist also nichts anderes als eine Art verteilte Datenbank. Aufgrund dieser Eigenschaft kann

auch hier der Einsatz von Blockchain durchaus sinnvoll sein. Das Start-up REX zeigt auf, wie MLS

mithilfe von Blockchain weiterentwickelt werden können. REX hat sich zum Ziel gesetzt, eine de-

zentrale Plattform zum Austausch von Informationen für die gesamte Immobilienbranche zu entwi-

ckeln. Dieser Online-Immobilienmarktplatz soll es ermöglichen, Objektdaten direkt mit anderen

Nutzern zu teilen und zu handeln. Zusätzlich sollen auch lokale Marktdaten, Analysen, Trends und

Berichte in die Plattform eingespeist werden, um einen zusätzlichen Layer an Informationen zur

Verfügung zu stellen. Dadurch soll die bisher sehr aufwendige Recherchearbeit beim Immobilien-

kauf stark verkürzt werden. Im Endeffekt sollen alle relevanten Informationen zu einer Immobilie in

einem einzigen Portal ersichtlich sein. 65

61

Siehe: http://brooklynmicrogrid.com/.

62

Vgl. Siemens 2017.

63

Vgl. Blockchain Bundesverband 2017, S. 43−44.

64

Engelhardt, Wangler, Wischmann 2017, S. 6.

65

Vgl. ebd.

14Schlussbetrachtungen

5 Schlussbetrachtungen

Um realistische Aussagen über die Anwendbarkeit von Blockchain-Technologie treffen zu können,

muss man die Wechselbeziehungen zu anderen Technologien berücksichtigen. Die vier Technolo-

gien, die sicherlich am engsten mit Blockchain zusammenhängen, sind Big Data, Cloud Computing,

IoT und AI. 66 Häufig werden diese Technologien in der Praxis gemeinsam mit Blockchain eingesetzt,

da deren Kombination für synergistische Effekte sorgt und sich so erst das vollständige Potenzial

dieser Technologien ausschöpfen lässt. Blockchain sollte daher nicht isoliert, sondern im gesamten

Kontext des technologischen Fortschritts betrachtet werden.

5.1 Entwicklungsausblick

Zurzeit ist es noch sehr schwierig, exakte zeitliche Prognosen zum Einsatz von Blockchain in der

Immobilienbranche zu treffen. Die Meinungen zu diesem Thema unterscheiden sich teilweise deut-

lich. Die Fraunhofer-Gesellschaft kommt in ihrem Blockchain-Positionspapier zu folgendem

Schluss: „Es fehlt der Technologie aktuell noch an Infrastrukturen für den jeweiligen Einsatz, an

adäquaten Kapazitäten, der Skalierbarkeit und kurzen Reaktionszeiten, einem stimmigen Gover-

nance-Modell und dem entsprechenden Rechtsrahmen.“ 67 Ragnar Lifthrasir, Gründer der Internatio-

nal Blockchain Real Estate Association, rechnet trotzdem schon bald mit dem Durchbruch von

Blockchain in der Immobilienbranche. „2017 ist das Jahr, in dem die Immobilienwirtschaft beginnt,

sich die Blockchain zu eigen zu machen.“ 68 Auch Viktor Weber, Gründer und Leiter des Future Real

Estate Institute, ist optimistisch: „Es steht außer Frage, dass eine mittelfristige Implementierung in

der Immobilienwirtschaft, aber auch darüber hinaus, Einzug finden wird.“ 69 In Anbetracht der zahl-

reichen ICO-Projekte im Immobilienbereich erscheinen diese Aussagen durchaus gerechtfertigt. Ak-

tuell könnte sich aber die Geschichte der Dotcom-Spekulationsblase Anfang der 2000er-Jahre mit

Blockchain wiederholen. In den Medien wird momentan immer öfter von der „Krypto-Blase“ ge-

sprochen. 70 Die zum Teil massiven Kursverluste bei vielen Kryptowährungen seit dem Allzeithoch

zum Ende des Jahres 2017 sind ein deutliches Indiz dafür, dass der Hype um die Blockchain-Tech-

nologie seinen Gipfel bereits überschritten hat. Dennoch bedeutet dies nicht, dass die Entwicklung

der Technologie nicht weiter vorangetrieben werden kann. Schließlich ist auch das Internet, nach

dem Platzen der Dotcom-Blase nicht einfach wieder verschwunden, sondern hat sich danach noch

beachtlich weiterentwickelt und damit unseren Alltag nachhaltig verändert.

66

Weitere für die Immobilienbranche relevante Technologien, die an dieser Stelle nicht näher erläutert werden, sind Aug-

mented und Virtual Reality sowie Building Information Modelling.

67

Fraunhofer 2017, S. 5.

68

Hunziker 2017, S. 31.

69

Weber 2016.

70

Vgl. Dohms 2017.

15Schlussbetrachtungen

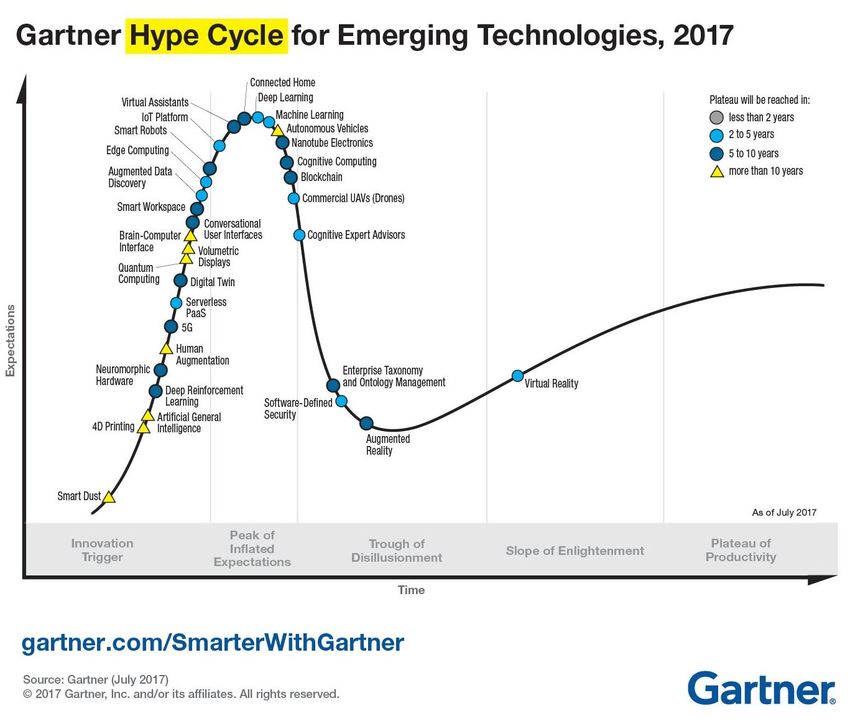

Abbildung 3: Gartner Hype Cycle for Emerging Technologies (Gartner 2017)

Der Hype-Zyklus wurde vom Marktforschungsunternehmen Gartner entwickelt, um zu veranschau-

lichen, welche Phasen eine neue Technologie nach ihrer Einführung typischerweise durchläuft. An-

fangs kommt es meist zu übertriebenen Erwartungen, während die Technologie noch gar nicht markt-

reif ist. Sobald diese Diskrepanz offensichtlich wird, flacht der Hype sehr schnell wieder ab. An-

schließend schreitet die Weiterentwicklung der Technologie trotzdem kontinuierlich solange voran,

bis das sogenannte „Plateau der Produktivität“ erreicht wird. Laut Gartner hat Blockchain den „Gip-

fel der überzogenen Erwartungen“ im Juli 2017 bereits deutlich überschritten und steht kurz davor,

in das „Tal der Enttäuschungen“ einzutreten. Gartner prognostiziert, dass Blockchain erst in fünf bis

zehn Jahren das „Plateau der Produktivität“ erreichen wird. Der kürzliche Einbruch insbesondere im

Bereich der ICO-Projekte sollte allerdings positiv gesehen werden, da es sich hierbei um einen na-

türlichen, immer wiederkehrenden Prozess handelt, der langfristig zu einer nachhaltigeren Entwick-

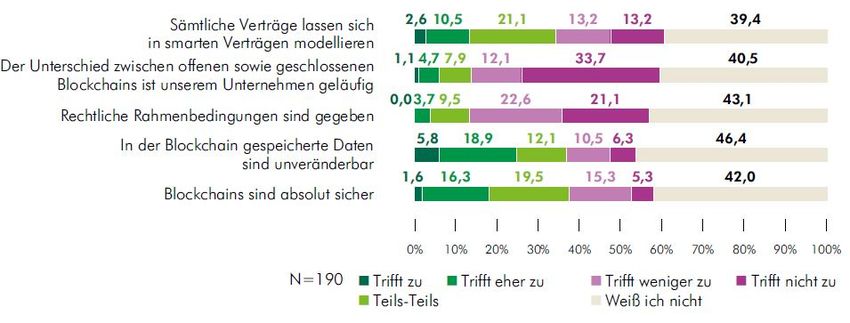

lung führt. Bei einer Umfrage im Rahmen der zweiten Digitalisierungsstudie von ZIA und EY Real

Estate waren viele Akteure in der Immobilienbranche aber noch sehr vorsichtig, was den Einsatz von

Blockchain angeht. Nach Aussage der über 300 befragten Mitarbeiter von privatwirtschaftlichen und

öffentlichen Unternehmen im Immobilienbereich ist Blockchain im Vergleich zu den anderen unter-

suchten Technologien noch am weitesten von der Praxistauglichkeit entfernt. Bis zur vollständigen

Marktreife sollen noch etwa zehn Jahre vergehen. 71 Langfristig sehen die Befragten aber großes Po-

tenzial bei der Immobilienfinanzierung und bei Prozessen und Dienstleistungen, die mit dem Verkauf

71

Vgl. Abbildung 4.

16Schlussbetrachtungen

von Immobilien in Verbindung stehen. 72 Da es bisher nur wenige direkte Untersuchungen dieser Art

in der Immobilienbranche gibt, ist es hilfreich, allgemeine Einschätzungen oder solche aus anderen

Wirtschaftssektoren als Vergleich heranzuziehen. Bei einer Umfrage des Weltwirtschaftsforums

prognostizierten 58 % der befragten Experten, dass im Jahr 2025 zehn Prozent des weltweiten Brut-

toinlandsprodukts mit Blockchain-Technologie abgebildet werden. Sogar 73 % gehen davon aus,

dass Blockchain spätestens ab 2023 zum Einziehen von Steuern genutzt werden wird. 73 Bei einer

Potenzialanalyse von Sopra Steria und YouGov schätzten nur sieben Prozent der Teilnehmer Block-

chain als marktreif ein. 47 % dagegen halten Blockchain bisher noch für eher experimentell, aber

hoffen, damit „wertvolle Erfahrungen für die Zukunft [zu] sammeln“ 74. Allerdings gaben 61 % der

Befragten an, dass sie davon ausgehen, dass Blockchain-Technologie in den nächsten fünf Jahren

mehr als nur geringe Auswirkungen auf ihre jeweilige Branche haben wird. Unter den Personen, die

sich schon näher mit Blockchain befasst haben, lag dieser Wert sogar bei 71 %. 75

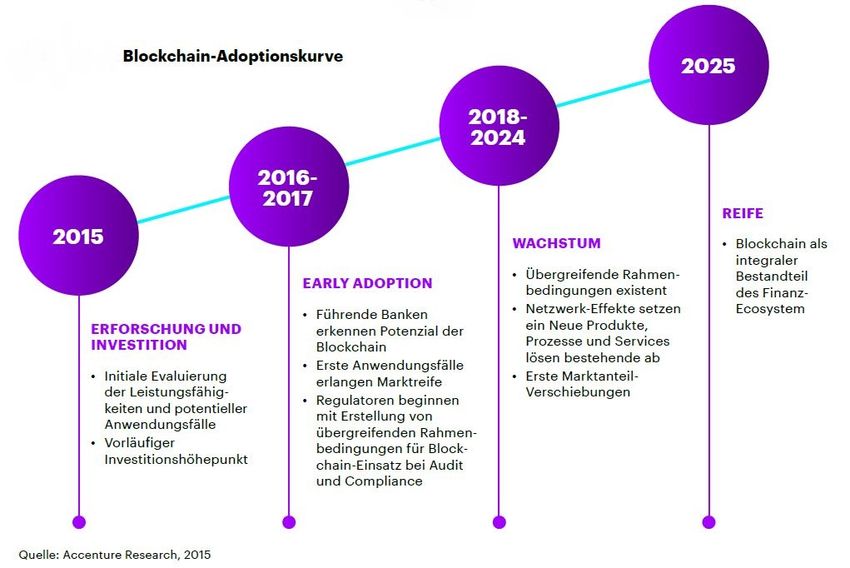

Abbildung 4: Blockchain Adoptionskurve (Accenture 2015, S. 5)

Das Beratungsunternehmen Accenture hat bereits im Jahr 2015 eine detaillierte Prognose für die

Adoption von Blockchain im Finanzsektor abgegeben. Im Vergleich mit aktuellen Ereignissen er-

scheint diese Beurteilung bisher durchaus zutreffend. Sie deckt sich außerdem mit der Einschätzung

von Moritz Gerdes von der comdirect bank AG:

72

Vgl. Rodeck, Schulz-Wulkow, Bauer, Graf-Abersfelder, Kremer 2017, S. 12.

73

Vgl. World Economic Forum 2015, S. 7.

74

Sopra Steria Consulting 2017, S. 21.

75

Vgl. ebd. S. 31.

17Schlussbetrachtungen

„2020 werden dann die ersten Distributed-Ledger-Anwendungen unter Effizienzgesichtspunkten pro-

duktiv eingesetzt sein und ab 2025 werden einige der Wertschöpfungsketten durch die Blockchain-

Technologie und neue Geschäftsmodelle enorm verändert.“ 76

Ein ähnlicher Verlauf könnte auch für die Immobilienbranche angenommen werden. Die Finanz-

branche hat jedoch einen gewissen Vorsprung, da sie zuallererst begonnen hat, sich mit Blockchain-

Technologie auseinanderzusetzen. Zudem sollte berücksichtigt werden, dass die meisten Projekte

und Prozesse in der Immobilienwirtschaft über relativ lange Zeiträume stattfinden. Da dies die Im-

plementierung von neuen Technologien verlangsamt, ist davon auszugehen, dass die Adoption erst

mit einer zeitlichen Verzögerung eintreten wird. Damit Blockchain sich zu mehr als nur einer Ni-

schenanwendung in der Immobilienbranche entwickeln kann, müssen noch viele Hürden gemeistert

werden. Das langfristige Potenzial ist aber trotzdem immens. Ragnar Lifthrasir kommt diesbezüglich

zu folgender Schlussfolgerung:

„Digitizing real estate assets with blockchain has far reaching implications, some that will be realized

immediately and other over several years. These include lowered dependency on third parties, greater

liquidity, increased ownership transparency, decreased fraud, shorter escrow periods, and lower clos-

ing costs.“ 77

Auch Lewis Cohen von Hogan Lovells ist optimistisch: „I do believe that in the fullness of time,

we’ll see real estate in the U.S. all recorded and tracked in some distributed ledger system“ 78.

5.2 Handlungsempfehlungen für die öffentliche Hand

„Die Politik kann durch gezielte Maßnahmen Zeichen setzen, die die internationale Anziehungs-

kraft des Innovationsstandorts Deutschland entscheidend erhöhen.“ 79

Um illegale Nutzungen (bspw. Geldwäsche) einzuschränken und die Entwicklung von Blockchain

in eine nachhaltigere Richtung zu lenken, bedarf es definitiv mehr Regulierung durch die einzelnen

rechtsstaatlichen Institutionen. Ein komplettes Verbot von ICOs oder Kryptowährungen würde aber

dazu führen, dass Start-ups in andere Länder mit vorteilhafteren Bedingungen wie Singapur oder die

Schweiz abwandern. Damit würde die Chance, wirklich sinnvolle Projekte zu fördern, vertan. Es

sollten also beherzte regulatorische Maßnahmen ergriffen werden, die nicht jede Innovation im Keim

ersticken, aber dennoch einen eindeutigen Rechtsrahmen für alle Beteiligten schaffen. Private Un-

ternehmen brauchen klare Vorgaben, nach denen sie sich richten können. Anhaltende Rechtsunsi-

cherheiten verzögern die Umsetzung von möglichen Blockchain-Anwendungen. 80 Von sinnvollen

Regulierungsmaßnahmen können alle Beteiligten nur profitieren. Die Staaten, die als erste Klarheit

über die Regulierung von Blockchain-Technologie schaffen, haben die besten Argumente, um inter-

nationale Start-ups anzulocken. Der Blockchain Bundesverband hat aus diesem Grund bereits ein

76

Erle 2017.

77

Lifthrasir 2017b.

78

Melendez 2017.

79

Blockchain Bundesverband 2017, S. 6.

80

Vgl. ebd. S. 17.

18Sie können auch lesen