Wirtschaftliche Auswirkungen der Coronakrise auf die österreichische E- Wirtschaft - Studie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftliche Auswirkungen der

Coronakrise auf die österreichische E-

Wirtschaft

Studie

ENDBERICHT

VerfasserInnen: Christoph Dolna-Gruber

Alexander Harrucksteiner

Andreas Hirtl

Karina Knaus

Auftraggeber: Oesterreichs Energie

Datum: Wien, 8. Juni 2020IMPRESSUM

Herausgeberin: Österreichische Energieagentur – Austrian Energy Agency GmbH, FN 413091m

Mariahilfer Straße 136, A-1150 Wien, T. +43 (1) 586 15 24, Fax DW 340

office@energyagency.at | www.energyagency.at

Für den Inhalt verantwortlich: DI Peter Traupmann | Gesamtleitung: Karina Knaus, PhD | Lektorat: Mag. Bao-An Phan Quoc,

BA | Layout: Mag. Bao-An Phan Quoc, BA |

Herstellerin: Österreichische Energieagentur – Austrian Energy Agency GmbH | Verlagsort und Herstellungsort: Wien

Nachdruck nur auszugsweise und mit genauer Quellenangabe gestattet. Gedruckt auf chlorfrei gebleichtem Papier.

Die Österreichische Energieagentur GmbH hat die Inhalte der vorliegenden Publikation mit größter Sorgfalt recherchiert

und dokumentiert. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr

übernehmen.Executive Summary

Das Coronavirus hat weitreichende und schwerwiegende Auswirkungen auf die Weltwirtschaft und das

gesellschaftliche und wirtschaftliche Leben in Österreich.

Die Rezession ist gewiss, ihr Ausmaß noch nicht.

Der Tenor unter Ökonominnen und Ökonomen ist, dass eine wirtschaftliche Rezession eintreten wird. Dies ist

allen Wirtschaftsprognosen gemeinsam. Die Unterschiede resultieren aus divergierenden Annahmen zur Dauer

und Intensität der Krise. Wesentlich dafür sind die Effektivität der Maßnahmen, sowohl punkto

Viruseindämmung als auch Stimulierung der Konjunktur (McKinsey & Company 2020). Der Verlauf der

Rezession wird in Österreich weitgehend von der wirtschaftlichen Entwicklung in anderen Ländern beeinflusst,

insbesondere bei den wichtigen Handelspartnern Deutschland, Italien und den USA.

In einem optimistischen Narrativ erfolgt in allen betroffenen Ländern eine rasche und effektive Eindämmung

des Coronavirus (1) und die Lockerung der Beschränkungen des gesellschaftlichen und wirtschaftlichen Lebens

erfolgt innerhalb weniger Wochen. Besonders betroffene Sektoren werden mit wirtschaftlichen Maßnahmen

unterstützt und die Wirtschaft erholt sich rasch auf ein Niveau vor dem Ausbruch der Pandemie („V“-

Rezession). Studien, die diesem Narrativ folgen, rechnen mit einem Einbruch des Wirtschaftswachstums

von -2,0 % bis -4,0 % im Jahr 2020 und mit einer Erholung von knapp 3,0 % im Jahr 2021.

Ein pessimistisches Narrativ geht davon aus, dass die Eindämmung der globalen Pandemie nur kurzfristig

gelingt und dass es durch die Lockerung dieser Maßnahmen zu einem erneuten Anstieg der weltweiten Covid-

19-Fälle kommt (2). Auch wenn eine österreichische umsichtige Handhabung einer zweiten Infektionswelle

IIIeinen neuerlichen generellen Lockdown vermeiden könnte, geht ein pessimistisches Narrativ jedenfalls von einer länger anhaltenden „U“-Rezession aus. In diesem Fall kann es zu einem Einbruch des Bruttoinlandsprodukts (BIP) von -7,5 % kommen (Baumgartner, et al. 2020). Wenn man zusätzlich auch in Österreich von einem zweiten längeren Lockdown ausgeht, dann wäre im pessimistischen Narrativ mit noch höheren Einbrüchen im Wirtschaftswachstum zu rechnen. Mit einer Rückkehr zum Vorkrisenniveau ist in diesem Narrativ erst ab 2022 zu rechnen. Als weniger wahrscheinlich gilt derzeit ein Worst-Case-Szenario, in dem eine nachhaltige Eindämmung des Coronavirus nicht gelingt (3) und die konjunkturbelebenden Maßnahmen nur begrenzt wirksam werden. Zusätzlich weitet sich die Pandemie auf Länder aus, die bisher weniger vom Coronavirus betroffen waren. Dies führt zu einem Überschwappen der Wirtschaftskrise auf den Finanz- und Bankensektor und einer nachhaltigen „L“-Rezession. In den bis Ende Mai veröffentlichten Studien gibt es für Österreich keine derartigen Worst-Case- Szenarien. Angebots- und Nachfrageschock treffen die Volkswirtschaft und somit die E-Wirtschaft hart. Ein Novum dieser corona-induzierten Wirtschaftskrise ist das gleichzeitige Auftreten eines Nachfrage- und Angebotsschocks. Der Angebotsschock entsteht aufgrund von unterbrochenen (globalen) Lieferketten, Grenzkontrollen, Produktionsstilllegungen und behördlichen Schließungen. Nachfragelimitierende Effekte sind auf eine steigende Arbeitslosigkeit und die somit sinkende Kaufkraft, aber auch auf eine gedämpfte Nachfrage nach Exportgütern zurückzuführen (WIFO 2020a). Die E-Wirtschaft ist sowohl vom Nachfrage- als auch vom Angebotsschock betroffen, weil die Nachfrage nach Elektrizität durch Containment-Maßnahmen stark gesunken ist. Die Containment-Maßnahmen haben zur Folge, dass der finanzielle Spielraum von Haushalten und Unternehmen kleiner wird, eventuell Liquiditätsengpässe auftreten. Die E-Wirtschaft ist als Lieferant von Elektrizität davon betroffen. Umsatzeinbrüche entlang der gesamten Wertschöpfungskette Durch den mit der Coronakrise einhergehenden Verbrauchsrückgang und Preisverfall sind praktisch die gesamten Geschäftsbereiche der österreichischen E-Wirtschaft negativ betroffen. Besonders im Stromgroßhandel beschleunigte sich der bereits im Feber 2020 einsetzende Preisrückgang in den kurzfristigen Märkten (Day-Ahead-Markt), mit einem unmittelbaren Erlöseffekt auf Stromerzeuger. An den Endkundenmärkten führt der Absatzrückgang mit steigender Dauer der Einschränkungen zu entsprechenden wirtschaftlichen Herausforderungen im Vertrieb, aber auch im Netzbereich. Nach dem Erstrundeneffekt weitere negative wirtschaftliche Folgen Nach diesen unmittelbar wirksamen Effekten sind weitere negative Auswirkungen zu erwarten, etwa Zahlungsausfälle und Liquiditätsrisiken bei KundInnen, aber auch Insolvenzen von Geschäftspartnern oder Finanzierungslücken bei der Ökostromförderung. Die Coronakrise wird auch in den Bilanzen der Unternehmen sichtbar sein. Die letzte Wirtschafts- und Finanzkrise hat sich in der E-Wirtschaft mit einem Minus von 12,0 % auf den Jahresüberschuss IV

1

niedergeschlagen. Im Jahr 2009 mussten einzelne Unternehmen bei ansteigenden Umsatzerlösen sogar einen

negativen Jahresüberschuss hinnehmen. Daher ist davon auszugehen, dass 2020 für die österreichische E-

Wirtschaft wirtschaftlich sehr herausfordernd wird. Sollten pessimistischere Szenarien Realität werden und die

österreichische Volkswirtschaft nur gering und mit starker Zeitverzögerung wachsen, werden auch die Jahre

2021 bzw. 2022 für die österreichische E-Wirtschaft von hohem ökonomischen Druck geprägt sein.

Stromerzeugung: Marktwert sinkt um bis zu 1 Mrd. Euro

Stromerzeuger sehen sich zwischen März und Mai 2020 im Großhandelsmarkt mit drastisch gesunkenen

Preisen konfrontiert. Auch wenn die Höhe der Stromerzeugung in Österreich nicht direkt durch

volkswirtschaftliche Faktoren wie das Wirtschaftswachstum bestimmt wird, sind für 2020 Umsatz- bzw.

Erlösrückgänge aufgrund des Preisverfalls zu erwarten. Das aktuelle Preisniveau im Day-Ahead-Markt von 20

EUR/MWh liegt deutlich unter dem Jahresmittel 2019 von 40 EUR/MWh. Geht man davon aus, dass sich das

Preisniveau für den Rest des Jahres auf einem niedrigen Niveau von 25 EUR/MWh einpendelt, würde der

2

Marktwert oder das Marktvolumen gegenüber 2019 – bei gleichbleibender Menge – erheblich sinken. Die

gefallenen Terminmarktnotierungen haben darüber hinaus für die wirtschaftliche Bewertung des

Erzeugungsportfolios in den Folgejahren eine negative Auswirkung.

In einem optimistischen Szenario sinkt das Marktvolumen der Stromerzeugung gegenüber dem Vorjahr um

500 Mio. Euro (minus 20,0 %), in einem pessimistischen Szenario sogar um 970 Mio. Euro oder minus 38,0 %

gegenüber 2019.

Mögliche Lücke bei Ökostromfinanzierung

Negative Effekte sind auch für den Ökostromförderbeitrag zu erwarten, der für die Finanzierung der Förderung

von Anlagen für die Erzeugung von Strom auf Basis erneuerbarer Energiequellen relevant ist. Er wird jeweils ex-

ante für das Folgejahr auf Basis von Prognosen festgelegt. Da die Prognose angesichts der bisherigen

Entwicklungen des Jahres und der wirtschaftlichen Situation zu optimistisch angelegt ist, wird sich eine

Finanzierungslücke ergeben, welche im Jahr 2021 über einen erhöhten Ökostromförderbeitrag eingehoben

werden muss. Abhängig vom tatsächlichen Marktpreis im Jahr 2020 könnte die Finanzierungslücke bei

86 Mio. Euro (Marktpreis 40 EUR/MWh) bis 269 Mio. Euro (Marktpreis 25 EUR/MWh) liegen.

1

Vgl. Marktbericht der E-Control für die Jahre 2008 und 2009 verfügbar auf https://www.e-control.at/publikationen/marktberichte

(abgerufen am 28.04.2020)

2

Es handelt sich hierbei um eine volkswirtschaftliche Bewertung der Marktgröße und nicht um betriebswirtschaftliche Kennzahlen

einzelner Unternehmen. Mengen und Preise werden entlang der Markterwartungen und Narrative abgeschätzt. Das Ergebnis zeigt somit

mögliche Bandbreiten der zu erwartenden Veränderungen entlang der entwickelten Narrative und ist nicht als Prognose zu verstehen.

VStromvertrieb: Absatz um bis zu 600 Mio. Euro geringer

Für den Stromhandel und den Stromvertrieb sind die geänderten Bedingungen an den Großhandelsmärkten

ebenfalls von Relevanz. Das niedrigere Großhandelspreisniveau bedeutet für den Stromvertrieb, dass im

Vorhinein beschaffte, durch den Absatzrückgang überschüssige Mengen nur zu niedrigeren Preisen wieder

verkauft werden können. Ebenfalls relevant für den Stromvertrieb ist das erhöhte Mengenrisiko. In der Finanz-

und Wirtschaftskrise von 2009 sank die Abgabe an Endkunden um 3,6 %. Vor allem bei der Großindustrie war

der Verbrauchsrückgang mit -14,9 % beträchtlich, während die Abgabe an Haushalte mit +1,3 % sogar leicht

3

anstieg . Durch die Ausgangsbeschränkungen zeigen sich bis Ende Mai Verbrauchsrückgänge in der

Größenordnung von rund 10,0 %. Prognosen gehen davon aus, dass sich dies für den Stromverbrauch des

4

gesamten Jahres 2020 bei einem Minus von rund 5,0 % einpendeln könnte. In Kombination mit einem

Preiseffekt im Industriekundensegment verringert sich die Bewertung des Marktwerts oder Marktvolumens

gegenüber dem Vorjahr deutlich. Soweit das Mengenrisiko bei den Lieferanten liegt, schlägt sich

Verbrauchsrückgang immanent und direkt auf die Umsätze des Vertriebs durch.

Anpassungen bei Teilzahlungsbeträgen sowie vermehrte Stromabschaltungen aufgrund der Verletzung

vertraglicher Pflichten könnten im Jahr 2020 bzw. 2021 ebenfalls relevanter werden. Bis 1. Juni 2020 wurde

vereinbart, dass keine Abschaltungen vorgenommen werden.

In einem optimistischen Szenario sinkt das Marktvolumen des Stromvertriebs/-absatzes gegenüber dem

Vorjahr um 300 Mio. Euro (minus 10,0 %), in einem pessimistischen Szenario sogar um 580 Mio. Euro bzw.

sinkt dieser gegenüber 2019 um 19,0 %.

Stromnetze: Erlöse aus Netztarifen sinken

Stromnetze

Der Bereich Stromnetze ist ebenfalls durch einen Rückgang bei Leistung und Arbeit betroffen. Die

Mindereinnahmen werden zwar letztendlich über das Regulierungskonto ausgeglichen, Liquiditätsprobleme

können aber eine Herausforderung für Netzbetreiber darstellen. Darüber hinaus ist bei der bereits lange

diskutierten Reform der Systemnutzungsentgelte mit weiteren Verzögerungen zu rechnen. Netzbetreiber sind

auch von coronabedingten Einschränkungen der Bautätigkeit und von den Unterbrechungen von Lieferketten

betroffen. Dies trifft etwa auch den Smart-Meter-Roll-out.

3

Marktstatistik E-Control verfügbar auf https://www.e-control.at/statistik/strom/marktstatistik (abgerufen am 27.04.2020)

4

Vgl. https://www.energyquantified.com/blog/fast-or-slow-consumption-recovery (abgerufen am 27.04.2020)

VIInhaltsverzeichnis

1 EINLEITUNG 9

2 WIRTSCHAFTLICHES UMFELD 10

2.1 Auswirkungen der Coronakrise 10

2.2 Ausblick 16

3 EFFEKTE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT 18

3.1 Markteffekte – Stromabsatz 18

3.2 Markteffekte – Großhandelsmarkt 22

3.2.1 Day-Ahead-Markt 22

3.2.2 Terminmarkt 24

3.2.3 Preisentwicklung CO2-Zertifikate und fossile Energieträger 27

3.3 Markteffekte – Endkundenmarkt 29

3.4 Sonstige Effekte 30

3.4.1 Effekte durch geänderte Rahmenbedingungen im Ausland 30

3.4.2 Zahlungsausfälle 30

3.4.3 Stromnetze 31

3.4.4 Ökostromfinanzierung 32

4 AUSBLICK UND HERAUSFORDERUNGEN FÜR DIE E-WIRTSCHAFT 34

5 LITERATUR 37

6 ABBILDUNGSVERZEICHNIS 43

7 TABELLENVERZEICHNIS 45

VIIEINLEITUNG

1 Einleitung

Ausgehend von der Identifikation des neuen Virus SARS-CoV-2 („Coronavirus“) im Jänner 2020 haben sich

innerhalb weniger Monate in vielen Bereichen des gesellschaftlichen und wirtschaftlichen Lebens große

Veränderungen eingestellt. Die globale Ausbreitung der durch das Virus verursachten Erkrankung Covid-19

(„Corona“) mit mehr als sechs Millionen nachgewiesenen Fällen bis Ende Mai 2020 zog zur Eindämmung der

Pandemie in vielen Ländern massive Einschränkungen des wirtschaftlichen und sozialen Lebens nach sich – mit

weitreichenden Folgen für die Weltwirtschaft und Österreich. Während erste Prognosen vom 16. März vom

Institut für höhere Studien (IHS) und Österreichischem Institut für Wirtschaftsforschung (WIFO) von einem BIP-

5

Rückgang von „lediglich“ -2,0 % bis -2,5 % ausgehen, zeichnen spätere Studien mit BIP-Einbrüchen von bis zu -

6 7

9,0 % für 2020 (Bank Austria für Österreich) bzw. -20,0 % (ifo für Deutschland) ein pessimistischeres Bild.

Auch die Energiemärkte wurden in den letzten Monaten durch die, nachfolgend als „Coronakrise“

bezeichneten, Umbrüche und Verwerfungen der Covid-19-Pandemie maßgeblich beeinflusst.

So liegen die Verbrauchseinbrüche bei Strom in Europa bei -5,0 bis -20,0 %, wobei insbesondere der

Großkundenbereich betroffen ist. In der chinesischen Provinz Hubei lag der Stromverbrauch im März 2020, also

8

Monate nach Beginn des dortigen Ausbruchs, 30,0 % unter dem Vorjahr. Die Day-Ahead-Strompreise sanken

ausgehend von einem bereits sehr niedrigen Preisniveau im Mai-Mittel auf knapp 18 EUR/MWh (Feber:

29 EUR/MWh), während das Frontmonat am Terminmarkt um über 30,0 % einbrach. Diese Marktsituation stellt

sowohl die Erzeugung, den Vertrieb als auch das Netz vor wirtschaftliche Herausforderungen. Neben dem

Absatzrückgang ist mit sekundären Effekten wie Zahlungsschwierigkeiten zu rechnen. Vor diesem Hintergrund

behandelt die Studie folgende Fragen:

Welche direkten Effekte auf die Strommärkte (Erzeugung, Handel & Vertrieb, Netze) machen sich

durch die Coronakrise bereits bemerkbar?

Wie könnten zukünftige Entwicklungen aussehen? Welche wirtschaftliche Folgen und

Herausforderungen ergeben sich daraus?

Methodisch wird dabei aktuell verfügbares Datenmaterial ausgewertet, insbesondere zum Stromverbrauch und

zu den Strompreisen. Hinsichtlich zukünftiger Entwicklungen werden in dieser Studie explizit keine Modelle

oder Prognosen erstellt. Einerseits sind vor allem Preisprognosen aufgrund der derzeitigen großen Unsicherheit

der Begleitumstände mit einem eher eingeschränkten Mehrwert verbunden. Andererseits kann die vorliegende

Studie auf eine Vielzahl existierender volkswirtschaftlicher Untersuchungen und erste Erfahrungen anderer

Länder zurückgreifen. Auf Basis dieser werden Narrative entwickelt, um mögliche Bandbreiten für zukünftige

Preis- und Mengenentwicklungen zu skizzieren. Damit soll die Studie eine grobe Erstabwägung vor dem

Hintergrund der so entwickelten Sensitivitäten ermöglichen und gleichzeitig zeigen, wie groß die

Herausforderungen der E-Wirtschaft durch die Coronakrise sein können.

In Kapitel 2 wird das durch die Coronakrise veränderte wirtschaftliche Umfeld analysiert und in den Narrativen

ein weiterer Ausblick skizziert. Kapitel 3 widmet sich den direkten wirtschaftlichen Auswirkungen der

Coronakrise auf die E-Wirtschaft. Im zweiten Teil des Kapitels werden zudem Effekte, die das Marktumfeld

betreffen, wie Zahlungsausfälle und Liquidität, diskutiert. Das abschließende Kapitel 4 beleuchtet die

Herausforderungen für die österreichische E-Wirtschaft.

5

Im Vergleich: Der letzte Wirtschaftseinbruch während der Finanzkrise 2009 ließ in Österreich das BIP um 4,9 % schrumpfen.

6

Siehe (Pudschedl, Schwarz und Wolf 2020)

7

Siehe dazu (Dorn, et al. 2020)

8

Siehe beispielsweise https://ember-climate.org/project/coronavirus_electricity_demand/

9WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

2 Wirtschaftliches Umfeld

2.1 Auswirkungen der Coronakrise

Obwohl die Coronakrise in vielerlei Hinsicht einzigartig ist, lautet der einheitliche Tenor unter Ökonominnen

9

und Ökonomen, dass mit einer wirtschaftlichen Rezession zu rechnen ist . Erste negative Effekte auf das BIP-

Wachstum im ersten Quartal 2020 zeigen sich bereits in der WIFO-Quartalsrechnung von Ende Mai. Verglichen

mit dem ersten Quartal 2019 kam es zu einem spürbaren Rückgang des BIP von 2,9 %. Sowohl die

10

Konsumausgaben der privaten Haushalte als auch die Exporte gingen um jeweils 4,3 % und 4,2 % zurück . Auf

Basis eines wöchentlichen BIP-Indikators geht die Österreichische Nationalbank (OeNB) für den Zeitraum

16. März 2020 bis 24. Mai 2020 von einem kumulierten Verlust von knapp 14 Mrd. Euro oder 4,0 % des BIP

11

2019 aus .

Ein Novum dieser corona-induzierten Wirtschaftskrise ist das gleichzeitige Auftreten von Nachfrage- und

Angebotsschocks. Laut Österreichischem Institut für Wirtschaftsforschung (WIFO) entstehen die

Angebotsschocks in dieser Krise aufgrund von unterbrochenen (globalen) Lieferketten, Grenzkontrollen,

Produktionsstilllegungen und behördlichen Schließungen. Nachfragelimitierende Effekte sind auf eine

steigende Arbeitslosigkeit und die somit sinkende Kaufkraft, aber auch auf eine gedämpfte Nachfrage nach

Exportgütern zurückzuführen. Ein zusätzlicher negativer Effekt ist der Wegfall des Inlandskonsums während der

Zeit der Ausgangsbeschränkungen, welcher noch in der Finanzkrise 2008/2009 eine stützende Funktion der

Konjunktur innehatte (WIFO 2020a). Die damalige Situation ist aufgrund der sehr unterschiedlichen Ursachen

und auch Auswirkungen daher nur bedingt mit der Coronakrise zu vergleichen.

Vor dem Einsetzen der Coronakrise wurde für 2020 noch mit einem leichten Wirtschaftswachstum gerechnet.

So prognostizierte die OeNB im Dezember 2019 ein reales BIP-Wachstum von 1,1 %. Mit Bekanntgabe der

Ausgangsbeschränkungen für Österreich änderte sich der wirtschaftliche Ausblick schlagartig. Die

Einschätzungen zum realen BIP-Wachstum in Österreich für 2020 reichen von -2,0 % bis -9,0 % (siehe Tabelle

1). Ein wesentliches Unterscheidungsmerkmal ist dabei die Dauer der Einschränkungen und die Intensität der

Rezession. Eine Gemeinschaftsstudie von Wirtschaftsuniversität Wien (WU Wien), WIFO, Institut für Höhere

Studien (IHS) und des International Institute for Applied Systems Analysis (IIASA) prognostiziert für das Jahr

2020 beispielsweise einen realen Rückgang des Bruttoinlandsproduktes (BIP) von 4,0 % bei einer

Ausgangsbeschränkung von neun Wochen. Der Rückgang des BIP erhöht sich jedoch auf 6,0 %, sollte die

Ausgangsbeschränkung für 13 Wochen bestehen (IIASA et al. 2020). Die AutorInnen rechnen damit, dass sich

die österreichische Konjunktur erst 2022 vollkommen von der Coronakrise erholt haben wird. Mit einem

besonders starken Wirtschaftseinbruch rechnet die Bank Austria (BIP-Rückgang von 9,0 % im Jahr 2020).

Einerseits wird die Situation am Arbeitsmarkt kritisch gesehen, was auf den Erwerb langlebiger Konsumgüter

einen negativen Effekt hat. Andererseits sieht die Bank Austria einen Rückgang der Investitionstätigkeit

aufgrund des unsicheren internationalen Umfelds und vorhandener Überkapazitäten. Allerdings erwartet die

Bank Austria eine „V“-Rezession und somit einen starken Zuwachs des BIP von 8,0 % im Jahr 2021.

9

Einschätzung IGM Forum vom 14.03.2020 https://voxeu.org/article/economic-impact-pandemic-igm-forum-survey (abgerufen am

17.04.2020).

10

WIFO-Quartalsrechnung vom 29.05.2020 https://www.wifo.ac.at/news/covid-19-pandemie_bip-

rueckgang_im_i_quartal_2020_um_29_gegenueber_dem_vorjahr_ (abgerufen am 02.06.2020)

11

OeNB-BIP-Indikator vom 24.05.2020 (KW 21) verfügbar auf

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwixx9-

7kObpAhXnlYsKHQf9Ck0QFjAAegQIAxAB&url=https%3A%2F%2Fwww.oenb.at%2Fdam%2Fjcr%3Aa8afb0c3-6ad9-4a6d-a9a0-

c6128eca9b1b%2Fwoechentlicher_bip-indikator_der_oenb_KW21.pdf&usg=AOvVaw2CGy0tLn8Jae2UcXseEeC0 (abgerufen am

03.06.2020).

10WIRTSCHAFTLICHES UMFELD

Arbeitsmärkte

In der Realwirtschaft hinterlässt die Coronakrise deutliche Spuren: Erste Anzeichen deuten auf eine sich

anbahnende Rezession. Die Arbeitslosigkeit stieg seit Mitte März stark an und erreichte ihren vorzeitigen

12

Höhepunkt Mitte April mit einer Anzahl von 588.234 (inkl. SchulungsteilnehmerInnen). Seitdem sind die

Arbeitslosenzahlen leicht rückläufig, befinden sich jedoch noch weit über dem Vorjahresniveau. Konkret waren

13

Ende Mai 2020 noch 517.221 (inkl. 43.921 SchulungsteilnehmerInnen) Personen arbeitslos gemeldet. Das

entspricht einer Arbeitslosenquote von 11,5 % (nach nationaler Berechnungsmethode) und einem Zuwachs

gegenüber dem Vorjahresmonat von 69,7 %.

Tabelle 1: Zusammenfassung der prognostizierten BIP-Entwicklung für Österreich

BIP 2020 BIP 2021

Institut Anmerkung Quelle

[real] [real]

OeNB +1,1 % +1,5 % Stand 12.2019, Pre-Corona (Fenz und Schneider 2019)

Optimistische Szenarien: kurzer Lockdown, keine zweite Welle

IHS -2,0 % - Stand 03.2020 (Kocher, et al. 2020)

WIFO(a) -2,5 % - Stand 03.2020 (WIFO 2020a)

Stand 05.2020, Szenario 1: 5 Wochen Lockdown –

OeNB – Szen. 1 -3,2 % - 5 Wochen Lockerungsphase

(OeNB 2020a)

Stand 04.2020, Best-Case-Szenario: Lockdown bis

IIASA – Szen. 1 -4,0 % +2,7 % Mitte Mai

(IIASA et al. 2020)

Pessimistischere Szenarien: längerer Lockdown, ggfs. zweite Infektionswelle

Fiskalrat -4,6 % - Stand 04.2020, 12 Wochen Lockdown (Fiskalrat Austria 2020)

Stand 04.2020, zweite Infektionswelle wird

WIFO(b) – Szen. 1 -5,2 % +3,5 % „smart“ bewältigt

(Baumgartner, et al. 2020)

(Europäische Kommission

EU-Kommission -5,5 % +5,0 % Stand 05.2020

2020)

Stand 04.2020, Worst-Case-Szenario: Lockdown

IIASA – Szen. 2 -6,0 % +3,5 % bis Mitte Juni

(IIASA et al. 2020)

Pessimistische Szenarien: starke wirtschaftliche Auswirkungen der Coronakrise

IWF -7,0 % +4,5 % Stand 04.2020 (IWF 2020)

Stand 04.2020, schwächere Entwicklung

WIFO(b) – Szen. 2 -7,5 % +1,2 % österreichischer Partnerländer in Q3 und Q4 2020

(Baumgartner, et al. 2020)

Stand 05.2020, Szenario 2: 13 Wochen Lockdown –

OeNB – Szen. 2 -8,1 % - 10 Wochen Lockerungsphase

(OeNB 2020a)

Stand 05.2020, Double-Dip-Szenario 3: 5 Wochen

OeNB – Szen. 3 -8,3 % - Lockdown – 5 Wochen Lockerungsphase. Zweite (OeNB 2020a)

Welle Q4 2020

(Pudschedl, Schwarz und

Bank Austria -9,0 % +8,0 % Stand 04.2020

Wolf 2020)

Die Maßnahmen zur Attraktivierung des Kurzarbeitsmodells haben noch stärkere Zuwächse der Arbeitslosigkeit

12

bisher abfedern können. Mit Stand 01. Juni 2020 befanden sich 1.371.338 Menschen in Kurzarbeit. Zum

Vergleich: Während der Finanzkrise waren im Jahr 2009 nur 60.000 Menschen in Kurzarbeit (Pudschedl,

Schwarz und Wolf 2020). Dies unterstreicht, dass die Coronakrise mit der Finanzkrise nicht direkt vergleichbar

ist.

12

BMAFJ https://www.bmafj.gv.at/Services/News/Aktuelle-Arbeitsmarktzahlen.html (abgerufen am 03.06.2020)

13

AMS, aktuelle Monatsdaten https://www.ams.at/arbeitsmarktdaten-und-medien/arbeitsmarkt-daten-und-arbeitsmarkt-

forschung/arbeitsmarktdaten#aktuelle-monatsdaten (abgerufen am 02.06.2020)

11WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

Einen Ausblick auf die Entwicklung der Arbeitslosenzahlen im Jahr 2020 wird in Tabelle 2 geboten. Es handelt

sich bei der Einschätzung der Arbeitslosenquote um einen Jahresdurchschnittswert. Den pessimistischsten

Ausblick gewährt IIASA et al. mit einem Wert von 12,0 % in ihrem Worst-Case-Szenario (IIASA et al. 2020).

Frühere Studien vom März schätzten die Lage noch etwas optimistischer ein mit einer durchschnittlichen

Arbeitslosenquote von 8,4 %. Noch 2019 betrug die jahresdurchschnittliche Arbeitslosenquote 7,4 % (4,5 %

nach EU-Methodik). Die Bank Austria erwartet einen Peak der Arbeitslosigkeit in den kommenden Wochen mit

einer Arbeitslosenquote von über 13,0 % (Pudschedl, Schwarz und Wolf 2020).

Tabelle 2: Entwicklung der Arbeitslosenzahlen in Österreich

Arbeitslosenquote

Institut 2020 Quelle

AT-Methodik EU-Methodik

EU-Kommission - 5,8 % (Europäische Kommission 2020)

IWF - 5,5 % (IWF 2020)

IHS 8,4 % - (Kocher, et al. 2020)

WIFO(a) 8,4 % - (WIFO 2020a)

WIFO(b) – Szen. 1 8,7 % - (Baumgartner, et al. 2020)

WIFO(b) – Szen. 2 9,1 % - (Baumgartner, et al. 2020)

IIASA – Szen. 1 10,5 % - (IIASA et al. 2020)

(Pudschedl, Schwarz und Wolf

Bank Austria 11,0 % 7,0 %

2020)

IIASA – Szen. 2 12,0 % - (IIASA et al. 2020)

Staatshaushalt

Die wirtschaftspolitischen Maßnahmen der Bundesregierung werden ein gewaltiges Defizit im Budget mit sich

bringen. Einschätzungen zu Budgetdefiziten und der Verschuldung der öffentlichen Hand im Jahr 2020 werden

einerseits über konjunkturstützende bereits beschlossene Maßnahmen und andererseits über indirekte Effekte

wie verminderte Steuereinahmen durch eine rückläufige Konjunktur berechnet (Fiskalrat Austria 2020). Laut

OeNB-Übersicht vom 08.05.2020 haben die angekündigten fiskalischen Covid-19-Maßnahmen ein Volumen von

ca. 45 Mrd. Euro. Das Maßnahmenpaket setzt sich folgend zusammen:

Kurzarbeitshilfe: 7 Mrd. Euro

Steuerstundungen: 10 Mrd. Euro

COVID-19-Krisenbewältigungsfonds: 28 Mrd. Euro

Im COVID-19-Krisenbewältigungsfonds enthalten sind Kreditgarantien, der Härtefallfonds und der Corona-

Hilfsfonds, welcher die Zahlungsfähigkeit von Unternehmen erhalten soll (OeNB 2020a).

Die Auswirkungen auf den Staatshaushalt sind in Tabelle 3 aufgeführt. Zu beachten ist, dass der Wissensstand

über die fiskalischen Maßnahmen der Bundesregierung zum Erstellzeitpunkt der Studien unterschiedlich war.

Die Bank Austria schätzt die Lage zur öffentlichen Verschuldung mit 86,0 % des BIP am kritischsten ein

(Pudschedl, Schwarz und Wolf 2020). Zum Vergleich: Noch Ende 2019 betrug die Staatsverschuldung nur 70,4 %

des BIP. Das würde eine Steigerung von beinahe 16 Prozentpunkten bedeuten. Weniger kritisch sehen das

IIASA et al., welche von einer Steigerung von ca. 5 Prozentpunkten ausgehen (IIASA et al. 2020).

Inflation

Erste Anzeichen für einen Rückgang der Inflationsrate waren schon im März ersichtlich. Während die Teuerung

im Feber 2020 noch einen Wert von 2,2 % hatte, sank diese einen Monat später auf 1,6 % (OeNB 2020a). Einer

Prognose der Bank Austria zufolge wird die Inflation im Jahr 2020 auf durchschnittlich 0,9 % sinken. Noch im

Vorjahr belief sich die Teuerungsrate bei 1,5 %. Vor allem die niedrigen Ölpreise und der coronabedingte

12WIRTSCHAFTLICHES UMFELD

Nachfrageausfall werden preisdämpfend auf die Inflationsrate im Jahr 2020 wirken. Ein Tiefstand der Teuerung

wird in den nächsten Monaten erwartet, und zwar bei einem Monatswert von ca. 0,5 % (Pudschedl, Schwarz

und Wolf 2020). Zusätzlich stehen statistische Ämter bei der Bewertung der Inflation vor der Herausforderung,

dass manche Güter im Warenkorb, z. B. Flüge, im Zeitraum März bis Mai nicht oder nur sehr eingeschränkt

14

verfügbar waren .

Tabelle 3: Entwicklung Budgetdefizit und öffentliche Verschuldung

Öffentliche

Budgetdefizit

Verschuldung

Institut 2020 Quelle

2020

[% des BIP] [% des BIP] [Mrd. €]

IHS - 5,0 % - (Kocher, et al. 2020)

IIASA – Szen. 1 75,0 % - - (IIASA et al. 2020)

WIFO(a) 76,0 % 5,5 % 21,5 (WIFO 2020a)

Fiskalrat – Szen. 2* - 6,1 % 23,5 (Fiskalrat Austria 2020)

(Europäische Kommission

EU-Kommission 78,8 % 6,1 % -

2020)

Fiskalrat – Szen. 1* - 6,6 % 25,6 (Fiskalrat Austria 2020)

IWF - 7,1 % - (IWF 2020)

WIFO(b) – Szen. 1 80,2 % 7,4 % - (Baumgartner, et al. 2020)

(Pudschedl, Schwarz und Wolf

Bank Austria 86,0 % 9,6 % 35,0

2020)

WIFO(b) – Szen. 2 84,5 % 10,0 % - (Baumgartner, et al. 2020)

*Keine Unterscheidung in Szenarien bei der BIP-Prognose, jedoch bei öffentlicher Verschuldung;

Szenario 1: mehr Gewicht Nachfrageschock; Szenario 2: gleiche Gewichtung

Tabelle 4: Entwicklung Inflation

Inflation

Institut 2020 Quelle

[%]

IHS 1,3 % (Kocher, et al. 2020)

WIFO(a) 1,3 % (WIFO 2020a)

EU-Kommission 1,1 % (Europäische Kommission 2020)

WIFO(b) – Szen. 1 0,9 % (Baumgartner, et al. 2020)

(Pudschedl, Schwarz und Wolf

Bank Austria 0,9 %

2020)

WIFO(b) – Szen. 2 0,5 % (Baumgartner, et al. 2020)

IWF 0,4 % (IWF 2020)

Zinsniveau

Die in der Vergangenheit verfolgte expansive Geldpolitik der Europäischen Zentralbank (EZB) erweist sich als

günstige Voraussetzung zur Bewältigung der Coronakrise. Der Leitzins im Euroraum (Hauptrefinanzierungssatz)

14

Siehe Pressemitteilung des IHS vom 26. März 2020 verfügbar auf

https://www.ihs.ac.at/fileadmin/public/2016_Files/Documents/2020/Prognose_Maerz/Pressemitteilung_DE_Prognose_maerz_2020.pdf

(abgerufen am 02.06.2020)

13WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

und der Einlagenzinssatz (Einlagenfazilität) wurden auf ihrem niedrigen Niveau, 0,0 % und -0,5 %, belassen

(Baumgartner, et al. 2020). Dadurch werden Unternehmen und Privathaushalte weiterhin von günstigen

Finanzierungskonditionen profitieren. Schon im Dezember 2019 erreichten Unternehmenskredite bis zu

1 Mio. Euro einen historischen Tiefstand von 1,63 %. Profitieren konnten auch private Haushalte, welche im

Jahr 2019 langfristige Wohnbaukredite mit einem Zinssatz von 1,61 % in Anspruch nehmen konnten. Diese

niedrigen Zinssätze setzen gute Rahmenbedingungen für Investitionen in eine Post-Corona-Welt (OeNB 2020a).

Finanzmärkte

Sensibel auf die Coronakrise reagieren auch die Finanzmärkte. Der österreichische Börsenindex ATX erlitt einen

15

Verfall von fast -50,0 % in nur einem Monat. Noch Mitte Feber befand sich der ATX bei einem Wert von rund

3.200 Punkten. Einen Monat später am 18.03.2020 erreicht er seinen Tiefpunkt bei 1.630,84. Auch im

Nachbarland Deutschland verzeichnet der DAX eine Indexreduzierung von -38,7 % (17.02.2020 – 18.03.2020).

Der EURO STOXX 50 verliert 38,0 % im Zeitraum zwischen 12. Feber und 18. März. Mit Stand 02.06.2020

scheint jedoch die Talfahrt der Börsen vorerst beendet zu sein und alle Indizes zeigen wieder positive

Aufwärtssignale. Am 2. Juni befand sich der ATX bei 2.308,79 Punkten. Ob sich dieser positive Trend fortsetzen

16

wird, ist jedoch unklar.

Sektorale Betrachtung

Eine genauere Betrachtung der österreichischen Wirtschaft lässt erkennen, dass alle Sektoren von der

Coronakrise erfasst sind, es jedoch deutliche Unterschiede zwischen den einzelnen Branchen und Sektoren

gibt. In Tabelle 5 sind die fünf meist betroffenen Branchen der Coronakrise in Österreich laut Österreichischer

Nationalbank (OeNB) aufgeführt (OeNB 2020b). In dieser Ersteinschätzung der OeNB wurden alle Branchen

einer Bewertung für den Zeitraum zwischen Kalenderwoche 11 und Kalenderwoche 15 (09.03.2020 –

17

12.04.2020) unterzogen. Dafür wurden acht Indikatoren zur Hilfe gezogen, welche die Vulnerabilität der

Branchen darstellen soll. Eine höhere Indexzahl bedeutet dabei eine höhere Vulnerabilität.

Tabelle 5: Fünf meist betroffenen Branchen der Coronakrise in Österreich

15

Vergleich 3-Monatshoch zu 3-Monatstief

16

Eigene Auswertung, Finanzmarktdaten von https://www.finanztreff.de/ (abgerufen am 17.04.2020)

17

Indikatoren: Nachfragerückgang, Aufholmöglichkeiten, Anstieg Arbeitslosigkeit, Anteil behördlicher Schließungen, Personalintensität,

Anteil ausländischer Arbeitskräfte, Abhängigkeit importierter Vorleistungen, Eigenkapitalquote, Kreditausfallswahrscheinlichkeit,

Kurzfristige Nettoliquiditätsposition, nicht ausgenutzte Kreditrahmen in Relation zum Bruttoproduktionswertes

14WIRTSCHAFTLICHES UMFELD

Vor allem Unternehmen im Tourismus-, Unterhaltungs- und persönlichen Dienstleistungsbereich müssen mit

starken Einbußen rechnen. Unternehmen in den oben genannten Branchen haben engen Kundenkontakt und

kaum nennenswerte Aufholeffekte. Am stärksten betroffen ist der Beherbergungs- und Gastronomiesektor,

welcher mit einem Anteil am BIP von 8,4 % sehr relevant für Österreichs Wirtschaft ist (BMNT 2018a). Aufgrund

der erschwerten Einreisebedingungen wird die ausländische Nachfrage im Jahr 2020 sehr stark zurückgehen.

Das WIFO prognostiziert in diesem Sektor einen Bruttowertschöpfungsrückgang von 27,5 % im Jahr 2020

(verglichen mit 2019; (Baumgartner, et al. 2020)). Die Bank Austria prognostiziert sogar einen Rückgang von

30,0 % (Pudschedl, Schwarz und Wolf 2020).

Auch der produzierende Bereich ist wesentlich von der Coronakrise betroffen. Nachdem in der Industrie die

Dynamik bereits 2019 zurückging, wurde der Effekt durch Produktionsausfälle verstärkt. Laut WIFO ist die

Wertschöpfung im Bereich „Bergbau, Herstellung von Waren, Energie- und Wasserversorgung,

Abfallentsorgung“ im 1. Quartal (Jänner, Feber, März) insgesamt bereits um 5,7 % gegenüber dem

Vorjahreszeitraum zurückgegangen (WIFO 2020), obwohl weitreichende Containment-Maßnahmen in

Österreich erst Mitte März ergriffen wurden. Die Bank Austria geht davon aus, dass die Industrieproduktion

2020 (real) im Vergleich zum Vorjahr um 8,0 % zurückgehen wird (UniCredit Bank Austria AG 2020b). Damit

wären die Einbußen der österreichischen Industrie in der Coronakrise geringer als in der Finanzkrise 2009, in

der die Produktion um 12,7 % abnahm (UniCredit Bank Austria AG 2020a).

Die sektorale Betrachtung verdeutlicht auch die Herausforderungen für ein Land wie Österreich, welches im

Vergleich zu anderen Ländern der EU sowohl eine hohe Tourismusintensität wie auch einen hohen Anteil der

produzierenden Industrie am BIP aufweist. Zudem gibt es hinsichtlich des Anteils der beiden Sektoren an der

Wertschöpfung große regionale Unterschiede, sodass lokal und regional gesehen verstärkte negative Effekte

auftreten können.

Wirtschaftliche Lage wichtiger Partnerländer

Eine negative Entwicklung der Wirtschaft bei wichtigen Handelspartnern wirkt sich einem exportorientierten

Land wie Österreich besonders negativ aus. Tabelle 6 zeigt aktuelle Konjunkturprognosen der drei wichtigsten

18

Exportpartner Österreichs: Deutschland, USA und Italien . Besonders stark betroffen von der Covid-19-

Pandemie sowohl aus medizinischer Sicht als auch aus konjunktureller Sicht ist Italien. Der Internationale

Währungsfonds prognostiziert einen realen BIP-Rückgang von 9,1 % im Jahr 2020. Die EU-Kommission erwartet

sogar einen Einbruch des BIP um 9,5 %. Durch die enge Verwicklung der österreichischen Wirtschaft mit der

18

deutschen (ca. 30,0 % des Exports ) sollte ein besonderes Augenmerk auf die Entwicklung der deutschen

Wirtschaft geworfen werden. Die Prognosen reichen von -2,8 % bis zu -20,6 %. Eine Auswahl an Studien sind in

Tabelle 6 zusammengefasst.

Die Covid-19-Pandemie wird auch in Osteuropa, welche ebenfalls für die E-Wirtschaft von Relevanz ist,

wirtschaftliche Spuren hinterlassen. Davon am stärksten betroffen ist Kroatien. Durch seinen starken

Tourismussektor, welcher einen Anteil von 25,1 % am BIP hat, ist Kroatien den Folgen der Coronakrise

besonders ausgesetzt und wird Prognosen zufolge einen BIP-Rückgang von 9,0 % verzeichnen. Ein weiterer

problematischer Faktor ist die Verschuldung der öffentlichen Hand, welche in Kroatien, aber auch in Slowenien

19

bei ca. 70,0 % liegt . Durch eine hohe Vorverschuldung könnten die budgetären Möglichkeiten eines

ökonomischen Stimulus-Paketes beeinträchtigt werden.

18

Exportwirtschaftsbericht der WKO https://www.wko.at/service/aussenwirtschaft/exportwirtschaft.pdf (abgerufen am 24.04.2020)

19

Wiiw Covid-19 tracker for Eastern Europe vom 07.04.2020 https://wiiw.ac.at/eastern-europe-coronavirus-tracker-still-a-long-way-to-go-

n-433.html (abgerufen am 24.04.2020)

15WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

Tabelle 6: Konjunkturprognosen selektierter Länder

Prognose BIP

Land Institut Anmerkung Quelle

2020

Bei einem zweimonatigem

-7,2 % bis -11,2 %

Lockdown

ifo (Dorn, et al. 2020)

-10,0 %

Bei einem dreimonatigem Lockdown

bis -20,6 %

- 4,5 % Lockdown bis Ende April

ifW Kiel (Kooths und Rauck 2020)

-8,7 % Lockdown bis Ende Juli

Deutschland -2,8 % Basisszenario

Risikoszenario (ausgeprägtes V),

Sach- -5,4 % (Feld, Truger und Wieland

Wachstum 2021 von +4,9 %

verständigenrat 2020)

Risikoszenario (ausgeprägtes U),

-4,5 % langsames Wachstum 2021 mit

+1,0 %

(Europäische Kommission

EU-Kommission -6,5 % -

2020)

S&P Global -5,2 % - (S&P Global 2020)

USA

IWF -5,9 % - (IWF 2020)

(Europäische Kommission

EU-Kommission -9,5 % -

Italien 2020)

IWF -9,1 % - (IWF 2020)

2.2 Ausblick

Allen Wirtschaftsprognosen gemeinsam ist, dass unterschiedliche Annahmen hinsichtlich Dauer und Intensität

der Krise zugrunde liegen, was jeweils in unterschiedlichen Ausprägungen der Auswirkungen resultiert. Grob

können mögliche Narrative und Szenarien hinsichtlich ihrer Effektivität in punkto Viruseindämmung und

Konjunkturmaßnahmen unterschieden werden (McKinsey & Company 2020). Darüber hinaus spielt die

regionale Ausprägung eine wesentliche Rolle. Aktuell ist die Betroffenheit der einzelnen Länder hinsichtlich

Fallzahlen und Eindämmungsmaßnahmen (wie beispielsweise Dauer der Ausgangsbeschränkungen) recht

unterschiedlich. Auch der Spielraum für Konjunkturpakete kann je nach Land und Region stark variieren.

Gerade für ein exportorientiertes Land wie Österreich wird es daher auch entscheidend sein, wie wichtige

Partnerländer mit der Coronakrise umgehen bzw. wie sich die Weltwirtschaft entwickelt.

Abbildung 1 fasst die wesentlichen Unterscheidungsmerkmale der verschiedenen ökonomischen Narrative

zusammen. Laut McKinsey (2020) sind Szenarien für eine in den meisten Ländern erfolgreiche Eindämmung des

Coronavirus mit zumindest partiell effektiven konjunkturellen Gegenmaßnahmen am wahrscheinlichsten.

Jedoch ist aus der Bandbreite der für Österreich, die EU und relevanten Partnerländer verfügbaren Studien klar,

dass die Unsicherheit hinsichtlich der weiteren Entwicklung sehr hoch ist. Fasst man die unterschiedlichen

Annahmen in drei Narrativen zusammen, so ergibt sich folgender Ausblick:

In einem optimistischen Narrativ erfolgt in allen betroffenen Ländern eine rasche und effektive Eindämmung

des Coronavirus (1) und die Lockerung der Beschränkungen des gesellschaftlichen und wirtschaftlichen Lebens

erfolgt innerhalb weniger Wochen. Durch effektive, aber weniger wirtschaftlich einschränkende Maßnahmen

wird die weitere Ausbreitung des Virus bis zur Entwicklung eines Impfstoffes verhindert. Besonders betroffene

Sektoren werden mit entsprechenden wirtschaftlichen Maßnahmen unterstützt und das Wirtschaftswachstum

16WIRTSCHAFTLICHES UMFELD

erholt sich rasch auf ein Niveau vor dem Ausbruch der Pandemie („V“-Rezession). Dies gilt sowohl für

Österreich als auch für die für Österreich wichtigen wirtschaftlichen Partnerländer. Studien, die diesem Narrativ

folgen, rechnen mit einem Einbruch des Wirtschaftswachstums von -2,0 % bis -4,0 % im Jahr 2020 (siehe auch

Tabelle 1). In einem optimistischen Narrativ erholt sich die Wirtschaft rasch und kehrt spätestens Mitte 2022

auf das Vor-Corona-Niveau zurück.

Ein pessimistisches Narrativ geht davon aus, dass die Eindämmung der globalen Pandemie nur kurzfristig

gelingt und dass es durch die Lockerung der Eindämmungsmaßnahmen zu einem erneuten Anstieg der

weltweiten Covid-19-Fälle kommt (2). Während eine österreichische umsichtige Handhabung einer zweiten

Infektionswelle – also ohne neuerlichem generellen Lockdown – möglich erscheint, geht ein pessimistisches

Narrativ jedenfalls von einer länger anhaltenden „U“-Rezession aus. Ein Hauptrisiko dafür ist für eine

integrierte Volkswirtschaft wie Österreich die weltweite Entwicklung. In diesem Fall kann es zu einem BIP-

Einbruch von -7,5 % kommen (Baumgartner, et al. 2020). Wenn man zusätzlich in Österreich von einem

zweiten längeren Lockdown ausgeht, dann wäre im pessimistischen Narrativ mit noch höheren Einbrüchen im

Wirtschaftswachstum zu rechnen. Zudem ist für die Jahre 2021 und 2022 im Vergleich zum optimistischeren

Narrativ mit einem niedrigeren Wirtschaftswachstum zu rechnen, was zur Folge hat, dass das Vorkrisenniveau

deutlich später wieder erreicht wird.

Als weniger wahrscheinlich gilt derzeit ein Worst-Case-Szenario, in dem eine wenig nachhaltige Eindämmung

des Coronavirus (3) von wenig effektiven konjunkturellen Steuerungsmaßnahmen begleitet wird. Zusätzlich

weitet sich die Pandemie auf Länder aus, die bisher weniger von dem Coronavirus betroffen waren. Dies führt

zu einem Überschwappen der Wirtschaftskrise auf den Finanz- und Bankensektor und einer nachhaltigen „L“-

Rezession. Die Rolle bzw. Stabilität des Banken- und Finanzsektors ist dabei ein zentraler Risikofaktor (WIFO

2020a). In den bis Ende Mai veröffentlichten Studien für Österreich gibt es keine Szenarien, die diesen Worst

Case quantifizieren. Der Worst Case wird daher in weiterer Folge nicht betrachtet.

Abbildung 1: Wesentliche Unterscheidungsmerkmale für mögliche ökonomische Narrative

17WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

3 Effekte auf die österreichische E-

Wirtschaft

Unmittelbar hat die Coronakrise durch den einhergehenden Verbrauchsrückgang und Preisverfall einen Effekt

auf die Strommärkte und somit die gesamte österreichische E-Wirtschaft. Besonders im Stromgroßhandel

beschleunigte die Coronakrise den bereits im Feber 2020 einsetzenden Preisrückgang in den kurzfristigen

Märkten (Day-Ahead-Markt). An den Endkundenmärkten kann der Absatzrückgang, vor allem bei länger

andauernden Einschränkungen, für entsprechende wirtschaftliche Aufgabenstellungen im Vertrieb, aber auch

im Netzbereich sorgen. Generell ist das zu erwartende schwierige wirtschaftliche Umfeld für die

Energieversorgung eine Herausforderung, die mit zusätzlichen Effekten einhergeht wie Zahlungsausfälle und

Liquiditätsrisiko bei KundInnen, aber auch Insolvenzen von Geschäftspartnern.

Im nachfolgenden Kapitel werden die direkten Markteffekte und sonstige Effekte auf die österreichische E-

Wirtschaft beleuchtet. Abschließend gibt das Kapitel einen Ausblick im Sinne der in Kapitel 2.2 vorgestellten

Narrative. Es bildet die Basis für die in Kapitel 4 skizzierten wirtschaftlichen Problemstellungen und Risiken für

die österreichische E-Wirtschaft.

3.1 Markteffekte – Stromabsatz

Die Folgen der Coronakrise und der damit verbundenen Maßnahmen zur Einschränkung der Verbreitung des

Virus ziehen, neben den Strompreisverwerfungen, auch eine Verringerung der Stromnachfrage mit sich. Im

Zeitraum seit Bestehen der Ausgangsbeschränkung vom 16.03.2020 bis zum 31.05.2020 hat sich die

20

österreichische Stromlast, verglichen mit dem Jahr 2019, um durchschnittlich 10,0 % (temperaturbereinigt )

21

reduziert. Abbildung 2 zeigt die Abweichungen im Vergleich zum Vorjahr (2019 = 100) auf Tagesbasis . In

dieser Betrachtungsweise wird deutlich, dass der Beginn der Ausgangsbeschränkungen, vor allem an den

Werktagen, zu einem deutlichen Verbrauchsrückgang geführt hat. An den Sonntagen, insbesondere am 15. und

am 22. März, kam es temperaturbereinigt hingegen zu einem Verbrauchsplus im Vergleich zum Vorjahr von

knapp 7,0 % bzw. 12,0 %. Die Osterwochenenden 2019 und 2020 unterscheiden sich hingegen nicht so

drastisch voneinander. Der Stromlastrückgang am Ostermontag im Vergleich zum Ostermontag 2019 von gut

5,0 % fällt sogar relativ moderat aus. Andere Feiertage sind ebenfalls mit Verbrauchsabweichungen von 30,0 %

deutlich erkennbar.

In Summe bedeutet dies trotzdem im Vergleich zum Referenzzeitraum des Vorjahres einen Absatzrückgang von

1.322 GWh. Im Vertriebs- und Netzbereich führt der geringere Verbrauch zu einem unmittelbaren Rückgang

der Einnahmen in diesem Zeitraum. Während dies nur 2,0 % der Jahresabgabe an Endkunden entspricht, ist

entscheidend, wie sich die Situation im Rest des Jahres weiterentwickelt. Im optimistischen Narrativ würden

sich der Wirtschaftseinbruch und somit auch der Stromverbrauch entsprechend rasch erholen. Im

pessimistischen Narrativ wäre mit einer deutlichen Auswirkung weiter über 2020 hinaus zu rechnen (siehe

auch Ausblick in Abschnitt 4).

20

Temperaturbereinigung mit einem Sensibilitätsfaktor von -0,8 %/K. Daten aus E-Control-Studie 2005 https://www.e-

control.at/documents/1785851/1811528/WP15_TEMPVER_DOKU.pdf/7dab5eaf-4013-429a-bf08-06b744131440?t=1413907614262

(abgerufen am 20.04.2020)

21

Um einen möglichst validen Vergleich zu erhalten, wurden die jeweiligen Wochentage verglichen. Damit die Wochentage synchron

verlaufen, wurde das Jahr 2020 um zwei Tage adjustiert. Dadurch wurde beispielsweise Sonntag, der 03. März 2019, mit Sonntag, dem

01. März 2020, synchronisiert.

18EFFEKTE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

Abbildung 2: Relative Stromlast in Österreich im Vergleich zu 2019

Kundensegmente und Branchen

Die Betroffenheit ist auch entlang der Kundensegmente sehr unterschiedlich. Bei den Haushalten wurde durch

erhöhte Präsenz im Eigenheim (Homeoffice, Ausgangsbeschränkung) sogar ein Verbrauchsanstieg verzeichnet.

22

Dadurch kann der Stromverbrauch bis zu einem Drittel pro Tag ansteigen . Im Bereich des Gewerbes und der

Industrie gibt es hingegen Unterschiede in der Betroffenheit der einzelnen Branchen. Dies kann für

Vertriebsunternehmen, die vor allem bestimmte Branchen im Portfolio betreuen, mit einem zusätzlichen Risiko

behaftet sein, vor allem wenn die wirtschaftlich stark betroffenen Bereiche einen hohen Anteil am

Gesamtabsatz haben.

Kombiniert man die wirtschaftliche Betrachtung mit dem Strombedarf der einzelnen Branchen, erhält man

einen Überblick über besonders exponierte Bereiche (Tabelle 7). Konkret kann aus dem jährlichen Strombedarf

23

und dem Vulnerabilitätsindex der OeNB ein Ranking erstellt werden. Ein besonders hohes Absatzrisiko gibt es

im Beherbergungs- und Gastronomiesektor. In der Zeit der Ausgangsbeschränkung besteht für diese Branche

kaum Möglichkeit der wirtschaftlichen Aktivität und somit wirkt sich dies auch auf den Stromverbrauch

drastisch aus. Stark betroffen sind auch der Landverkehr und hier insbesondere der Schienenverkehr. Handel

und Einzelhandel sowie die Herstellung von Nahrungsmitteln, Getränken und Futtermitteln finden sich

ebenfalls in den Top 5. Danach finden sich im Ranking Branchen aus dem produzierenden Bereich:

Herstellung von Kraftwagen und -teilen

Herstellung von chemischen Erzeugnissen

Metallerzeugung und -bearbeitung

Kokerei und Mineralölverarbeitung

Herstellung von Glas/-waren, Keramik u.Ä.

Mit der Aufhebung der Ausgangsbeschränkung werden Lieferkettenproblematiken und Langzeitnachfrage-

einbußen, beispielsweise im Tourismussektor, stärker ins Gewicht fallen.

22

Salzburger Nachrichten vom 22.03.2020 https://www.sn.at/wirtschaft/oesterreich/energieverbrauch-in-wien-durch-coronakrise-

gesunken-85232155 (abgerufen am 12.05.2020)

23

Grundsätzlich ist dieser von 09.03.2020 bis 12.04.2020 gültig und bietet keine Prognose. Beide Parameter wurden gleich gewichtet.

19WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

Tabelle 7: Sektorale Querschnittstabelle von Strombedarf und OeNB-Vulnerabilitätsindex

Entwicklung in Europa

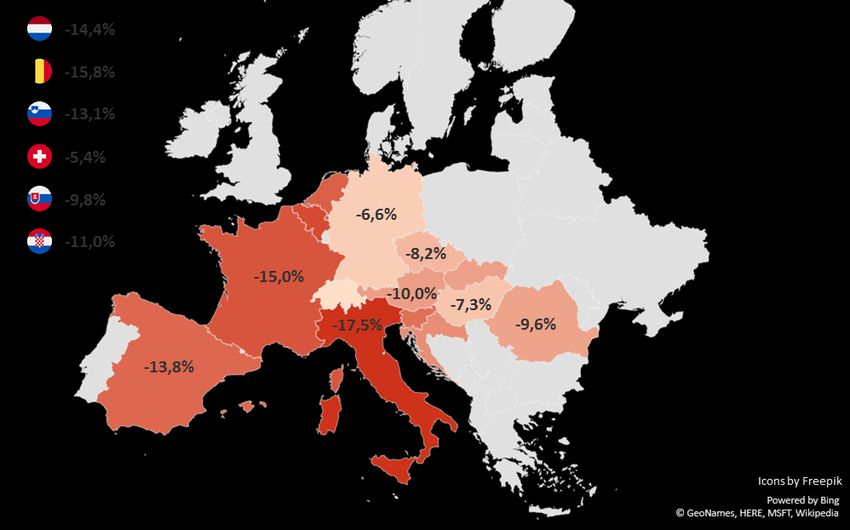

Wagt man einen Blick über die Landesgrenzen, liegt Österreich mit seinen 10,0 % Stromlastrückgang im

europäischen Mittelfeld. In Abbildung 3 wurde genau dieser Vergleich mit einigen ausgewählten Ländern

gemacht. Dafür wurde der Zeitraum für alle Länder seit Inkrafttreten der Ausgangsbeschränkungen in

Österreich (16.03.2020) bis zum 31.05.2020 betrachtet. Für den Ländervergleich wurden Länder mit einer

starken Betroffenheit durch die Covid-19-Pandemie gewählt (Spanien und Italien), aber auch Länder mit hoher

Relevanz für die österreichische E-Wirtschaft.

Die größte Stromlastreduzierung ist in Italien zu verzeichnen, dicht gefolgt von Belgien. Italien verzeichnet

einen Lastrückgang von 17,5 % und Belgien einen Lastrückgang von 15,8 %. Frankreich nimmt in diesem

Ranking Platz drei mit 15,0 % Rückgang ein. Am geringsten wirkt sich die Coronakrise auf die Stromlast von der

Schweiz und Deutschland aus. Die Schweiz verzeichnet einen Rückgang von 5,4 %, während es in Deutschland

6,6 % sind.

Abbildung 3: Stromlastrückgang einiger ausgewählter europäischer Länder

20EFFEKTE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

Eindeutig lässt sich die Situation für Spanien und Italien beschreiben. Beide Länder wurden sehr früh von der

Coronakrise erfasst. Vor allem anfangs konnte sich der SARS-CoV-2-Virus in diesen beiden Ländern ungehindert

verbreiten, womit die Eindämmung der Covid-19-Krankheit nur noch mit sehr drastischen Maßnahmen wie

Ausgangssperren zu erreichen war. In Italien wurde schon am 10. März 2020 das ganze Land zu einer Sperrzone

24 25

erklärt . Vier Tage später wurde auch in Spanien eine Ausgangssperre ausgerufen . Beide Länder haben sehr

strikte Maßnahmen zur Bekämpfung der Coronakrise getroffen, was sich auch in der Stromlast erkennbar

macht, da diese nahezu kontinuierlich unter dem Niveau von 2019 befindet (siehe Abbildung 4).

Abbildung 4: Relative Stromlast Südeuropa

Fazit

Sowohl die Situation in Österreich als auch die Entwicklung in anderen Ländern deuten darauf hin, dass 2020

mit einem Absatzrückgang, vor allem im Großkundensegment, zu rechnen ist. Besonders exponiert sind

Vertriebsunternehmen mit einem großen Anteil an Industrie- und Gewerbekunden in den Branchen

Gastronomie- und Beherbergung, elektrifizierter Schienenverkehr (z. B. Straßenbahn), Handel und

Einzelhandel, aber auch der produzierenden Industrie. Auch der Umgang mit der kommenden Skisaison – dies

betrifft sowohl die allgemeine Reisefreiheit wie auch der behördliche Umgang mit Gastronomie, Beherbergung

und Seilbahnen – kann im Alpenraum ein Faktor für Stromversorger sein. In einem optimistischen Narrativ

wäre aufgrund der raschen wirtschaftlichen Erholung mit einer schnellen Rückkehr zum Vorkrisen-

Stromverbrauchsniveau zu rechnen. Auf Basis der Erfahrungen der Finanzkrise 2009 und Prognosen von Energy

26

Quantified kann man davon ausgehen, dass sich die Verbrauchsrückgänge zwischen 4,0 und 5,0 % einpendeln

würden. In einem pessimistischen Narrativ, in dem es (zumindest punktuell oder branchenweise) zu erneuten

Einschränkungen bzw. einer längeren und tiefer greifenden Rezession kommt, wäre mit stärkeren und über

2020 hinausgehenden Absatzrückgängen zu rechnen. Nimmt man für diesen Fall Anlehnungen an die

Prognosen für Spanien und Italien bzw. an die Entwicklungen in den stark betroffenen Ländern, dann könnte in

diesem Fall von Verbrauchsrückgängen von 10,0 % ausgegangen werden.

24

CNBC https://www.cnbc.com/2020/03/10/italy-in-national-lockdown-heres-what-it-means.html (abgerufen am 27.04.2020)

25

BBC https://www.bbc.com/news/world-europe-52380654 (abgerufen am 27.04.2020)

26

Vgl. https://www.energyquantified.com/blog/fast-or-slow-consumption-recovery (abgerufen am 27.04.2020)

21WIRTSCHAFTLICHE AUSWIRKUNGEN DER CORONAKRISE AUF DIE ÖSTERREICHISCHE E-WIRTSCHAFT

3.2 Markteffekte – Großhandelsmarkt

Im Stromgroßhandel sind die Effekte der Auswirkungen der Coronakrise grundsätzlich direkt ablesbar. Parallel

zu den durch die Coronakrise bedingten Nachfragerückgängen (siehe Abschnitt 3.1) traten jedoch zwischen

März und Mai 2020 auch andere Faktoren ein, die ebenfalls einen Preisrückgang begünstigten. Die

Terminmärkte hingegen spiegeln klar die Erwartungen der Händler eines schwierigen Marktumfeldes in den

nächsten Monaten wider. Der nachfolgende Abschnitt betrachtet zuerst die Entwicklung im Day-Ahead-Markt,

gefolgt von den wichtigsten Terminmarktprodukten. Neben der Entwicklung in Österreich wird auch der CWE-

27

Raum , allen voran die Preisabweichungen zu Deutschland, mitbetrachtet.

3.2.1 Day-Ahead-Markt

An den Day-Ahead-Märkten gab es nach Einsetzen der Ausgangsbeschränkungen in den betroffenen Ländern

einen merklichen Preisverfall. Tabelle 8 zeigt die Entwicklung in den Ländern der lastflussbasierten

Marktkopplung der Central–West-Europe-Region (CWE) sowie den in Kontinentaleuropa von der Coronakrise

besonders stark betroffenen Ländern Italien und Spanien. Dabei zeigt sich im Vergleich zur Woche vor den

Ausgangsbeschränkungen ein Rückgang von knapp 20,0 %. Der Preisrückgang fiel in Belgien am deutlichsten

aus, während in Italien (Central North) die Preise lediglich um knapp 5,0 % sanken. Im Vergleich zur

Vorjahreswoche fielen die Preise beinahe 50,0 %, was auf das deutlich geringere Preisniveau im Jahr 2020

zurückzuführen ist. In Österreich sanken die Day-Ahead-Preise in der KW 12 um gut 4 EUR/MWh bzw. 16,0 %

gegenüber KW 11. In Deutschland lag das resultierende Wochenmittel sogar bei unter 20 EUR/MWh. Aktuell

liegen die Preise im CWE-Raum zwischen 15 und 18 EUR/MWh (KW 22: 25. bis 31. Mai 2020). In Frankreich war

somit das Preisniveau nur halb so hoch wie in der Woche vor den Ausgangsbeschränkungen, in Österreich

immerhin um gut 30,0 % niedriger.

Tabelle 8: Europäische Day-Ahead-Preise im Wochenmittel vor und nach Beginn der Ausgangsbeschränkungen

Erste Woche Vorwoche Veränderung Vorjahres- Veränderung Ende Mai

der Vorwoche woche Vorjahres- KW 22:

Maßnahmen* woche 25.–31. Mai

[Einheit] EUR/MWh EUR/MWh % EUR/MWh % EUR/MWh

Deutschland 17,61 21,34 -17,0 % 36,45 -52,0 % 18,04

Österreich 22,16 26,31 -16,0 % 38,86 -43,0 % 17,78

Niederlande 22,45 27,44 -18,0 % 40,03 -44,0 % 17,68

Belgien 21,01 27,30 -23,0 % 40,58 -48,0 % 15,60

Frankreich 21,29 26,66 -20,0 % 39,32 -46,0 % 14,39

Italien 35,88 37,49 -4,0 % 55,47 -35,0 % 23,62

Spanien 28,55 34,41 -17,0 % 50,14 -43,0 % 27,54

Anmerkungen: *In den meisten Ländern wurden die ersten Maßnahmen in der KW 12, also in der Woche ab 16. März, implementiert. Der

Beginn der Ausgangsbeschränkungen wird in Deutschland mit KW 13 festgelegt, d. h. nach der Einigung zwischen Bund und Länder (siehe

z. B. https://www.tagesschau.de/inland/kontaktverbot-coronavirus-101.html). In den Niederlanden wurde der Beginn der

Schulschließungen herangezogen (KW 12), in Italien der 09. März. Bei Italien wurde die Gebotszone Central-North ausgewertet. Für Italien

fehlen die Preise vom 24. März 2020. (Datenquelle: ENTSO-E Transparency Platform, Berechnungen: Österreichische Energieagentur)

Eingebettet ist diese Entwicklung allerdings in einen bereits im Feber 2020 einsetzenden Preisverfall. Starke

Windeinspeisung ließen in diesem Monat die Preise im CWE-Raum und auch in Österreich bereits auf unter

30 EUR/MWh fallen, in Deutschland sogar auf annährend 20 EUR/MWh im Monatsmittel. Im Jahr 2019 und im

Jänner 2020 lagen die Day-Ahead-Preise im Mittel in Österreich hingegen noch bei rund 40 EUR/MWh. Im März

27

Central West Europe Region mit den Preiszonen Belgien, Deutschland-Luxembourg, Frankreich, Niederlande und Österreich.

22Sie können auch lesen