Büromarktüberblick Big 7 | 1. Quartal 2020 Erschienen im April 2020 - JLL

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Büromarktüberblick Big 7 | 1. Quartal 2020 Erschienen im April 2020

Der Lockdown hinterlässt erste Bremsspuren

am Bürovermietungsmarkt

Deutschland hält den Atem an. Nicht nur gesundheitlich, Bau) ihre Beschäftigungspläne gestoppt oder auf Eis gelegt

sondern auch wirtschaftlich. Ein noch nie dagewesener haben. Nicht von ungefähr ist das ifo-Beschäftigungsbaro-

„Lockdown“ versetzt die hiesige Wirtschaft in eine Zwangs- meter im März um 4,6 auf 93,4 Punkte gefallen, der größte

starre mit ungewissem Ausgang. Rückgang seit Beginn dieses wichtigen Konjunkturindikators

und auch die Wirtschaftsinstitute rechnen mittlerweile über-

Mit LUV wird in der Seefahrt die dem Wind zugewandte Seite wiegend mit einem mehr oder weniger deutlichen Rückgang

eines Schiffes bezeichnet. Je nachdem wie stark der aktuelle der Wirtschaftsleistung zumindest in den nächsten beiden

Pandemie-Orkan den Kurs behindern wird, richtet sich Quartalen. Die eilig von der Regierung ins Leben gerufenen

danach auch die Schnelligkeit und die Ausprägung der Hilfsprogramme sollen die akuten Rückschläge mildern.

wirtschaftlichen Erholung in „L“-, „U“- oder „V“-Form. Auf Insbesondere der milliardenschwere „Wirtschaftsstabilisie-

welche Formation wir zusteuern werden erst die nächsten rungsfonds“ soll Firmen mit Kapital und Garantien stärken.

Wochen und Monate Auskunft geben können, wenn das Der Staat soll sich notfalls wie in der Finanzkrise vor mehr als

gesamte Ausmaß der Rezession ersichtlich ist und die zehn Jahren auch an Unternehmen beteiligen können. Für

staatlichen Hilfspakete ausgelaufen sind. Aktuell steht Unternehmer gibt es zudem Notkredite und ein Hilfspaket für

zunächst einmal die akute Krisenbewältigung oder anders Soloselbstständige und Kleinunternehmer. Darüber hinaus

formuliert die Handlungsfähigkeit der Unternehmen im ist das in der Finanzkrise bereits recht erfolgreich eingesetzte

Vordergrund. Wenig überraschend daher, dass Unterneh- Modell der Kurzarbeit wieder implementiert worden.

men aus fast allen Bereichen (Handel, Dienstleistungen und

Fertigstellungen und Leerstandsquote Big 7

v

-366.000 m2

Leerstandsvolumen

binnen eines Jahres

Büromarktüberblick | 1. Quartal 2020 2

Nachfrage nach Büroflächen sinkt im

Jahresvergleich deutlich

Dies alles kann nicht ohne Folgen für die gewerblichen Büro-

vermietungsmärkte bleiben. Auch hier markiert die zweite

Märzhälfte einen Schnitt zwischen einem Büromarkt vor

Corona und einem sich verändernden Markt nach Corona.

Noch Anfang März wurde über sinkende Arbeitslosigkeit, Die Antwort auf die Frage, wie dieser künftig aussehen

kaum Kurzarbeit und massenhaft offene Stellen berichtet. könnte, wäre reine Spekulation und darum sinnlos. Im

Und jetzt? Eine komplette Kehrtwende. Die letzten zwei Rückblick auf die nüchternen Zahlen des ersten Quartals

Wochen im März markieren eine historische Zäsur. Allein bis 2020 bleibt zumindest festzuhalten, dass sich die Vermietungs-

zum 27. März wurden Anträge auf Kurzarbeit von über märkte auch bereits ohne Corona rückläufig entwickelt hätten.

470.000 Betrieben gestellt bis Mitte April waren es bereits Denn die ersten Anzeichen für ein etwas verhaltenes Marktge-

725.000. Dieser Anstieg könnte bei einer Lockerung des schehen gab es ja bereits zum Ende des letzten Jahres.

wirtschaftlichen Lockdowns natürlich auch schnell wieder

gebremst oder umgedreht werden, aber angesichts der Über alle Big 7 (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln,

nach wie vor stark steigenden Infektionsraten dürfte München, Stuttgart) hinweg ergibt sich im ersten Quartal

zumindest der April noch ökonomisch auf Notbetrieb 2020 ein kumuliertes Umsatzvolumen von 701.000 m², ein

fahren. Zum Vergleich: in der Finanzkrise erreichten die Minus von rund 30 % im 12-Monatsvergleich. Damit ist der

Kurzarbeiter-Anträge im Juli 2009 mit etwas über 61.000 umsatzschwächste Dreimonatszeitraum seit Q3 2014 zu bi-

ihren Höhepunkt. lanzieren, der 10-Jahresschnitt der jeweiligen ersten Quartale

ist um 15 % unterschritten. Keine der Hochburgen konnte

Dieser Unterschied verdeutlicht die dramatische gesamt- sich dem Rückgang entziehen, ein ungewohntes Bild, nach-

wirtschaftliche Rezession, mit der wir es aktuell zu tun haben. dem es über 10 Jahre fast immer nur positive Zahlen zu

Spitzenmietpreisindex und Umsatzentwicklung Big 7

+4,6 %

Spitzenmiete Q1 2020

im Vergleich zum Vorjahr

Büromarktüberblick | 1. Quartal 2020 3

vermelden gab. München führt nun wieder die Statistik an und Nutzer – angebracht erscheint, zu sinnvollen und nach-

mit 184.000 m² und einem nur moderaten Umsatzrückgang haltigen Lösungsmodellen zu kommen.

von 6 %. Die stärksten Nachfrageeinbußen mussten Köln mit

einem Minus von 60 % und Stuttgart mit einem Rückgang Leerstand stabilisiert sich auf niedrigem Niveau

von 61 % hinnehmen. Selbst im erfolgsverwöhnten Berlin Nachdem die Leerstände in den letzten Jahren von Quartal

reduzierte sich die Nachfrage um gut ein Viertel auf 172.000 m². zu Quartal deutlich weiter gesunken waren, scheint nun ein

Tiefpunkt erreicht zu sein: Insgesamt standen den flächen-

Wie kann es weitergehen? suchenden Unternehmen in den Big 7 zum Ende des ersten

Quartals 2020 2,85 Mio. m² zur Verfügung. Gegenüber dem

Die mit Hilfe des Ende März neu entwickelten JLL-Thermo- Vorjahr ergibt sich eine Reduktion von über 11 %. Die über

meters befragten Unternehmen befürchten zu mehr als alle Hochburgen gemittelte Leerstandsquote liegt damit

50 % nachhaltig große Auswirkungen der Corona-Krise auf nach wie vor bei 3 %.

ihr Kerngeschäft. Mögliche Auswirkungen auf die Büromärkte Für den weiteren Jahresverlauf war bislang, also vor Coro-

könnten sich in Form von überwiegend sinkenden Flächen- na, immer nur die Neubaukomponente entscheidend, ein

bedarfen niederschlagen. für den Leerstand ausschlagebenes Nachgeben der Nach-

frage stand nicht im Plan. Das wird sich nun voraussichtlich

Bereits jetzt wirkt sich die Corona-Krise auf aktuelle Überlegun- ändern. Es ist davon auszugehen, dass in den kommenden

gen zum Thema Neuanmietungen oder Mietvertragsverlänge- Monaten die Leerstände aufgrund einer deutlich nachlas-

rungen aus. Mehr als die Hälfte der befragten Unternehmen senden Dynamik der Nachfrage ansteigen werden. Auch

bestätigt, dass es zu einer Vertagung von Entscheidungen das Thema Untervermietungen könnte wieder auf die

kommt. Positiv formuliert bedeutet eine Vertagung immerhin Agenda der Büronutzer gesetzt werden.

noch kein Platzen der Umzugs- bzw. Anmietungspläne. Im

weiteren Verlauf der Krise dürfte das Thema der Optimierung Volumen der Fertigstellungen wird sich reduzieren

der eigenen Flächensituation eine zunehmende Bedeutung Im ersten Quartal 2020 wurden Büroflächen im Volumen von

erfahren, auch vor dem Hintergrund, dass das Thema Home insgesamt knapp 220.000 m² fertiggestellt. Das ist weiterhin

Office für immer mehr Beschäftigte zu einer Daueroption ein nur sehr moderates Neubauvolumen. Dass dies ange-

werden könnte. Dies kann die Anpassung der vorhandenen sichts des Mangels an modernen und gut ausgestatteten

Fläche zum Beispiel durch Untermietverträge ebenso wie Flächen ein notwendiger Zuwachs war, belegt der Anteil der

Preisnachverhandlungen aktueller Mietvertragsverhältnisse bereits vermieteten Flächen. Oder anders formuliert: von

betreffen. In der aktuellen Wirtschaftslage sollte man aber den 220.000 m² waren zum Zeitpunkt der Fertigstellung nur

immer wieder betonen, dass es für beide Seiten – Eigentümer noch 6 % unvermietet. Dies dokumentiert, dass der Vermie-

tungsmarkt nach wie vor in Bewegung ist und auch Neuver-

träge abgeschlossen werden. Inwiefern sich der positive

Trend der Vorvermietungen in projektierten Büros aber

fortsetzen wird, bleibt abzuwarten. Nicht zuletzt hängt es

auch daran, ob geplante oder sich im Bau befindliche

Büros zeitlich verschoben oder gar auf Eis gelegt werden.

Schon jetzt wirken sich Kontaktverbote, Ausgangs- und

Arbeitsbeschränkungen massiv auf die Bauprozesse aus.

Noch stehen für die kommenden drei Quartale in allen

Büromarktüberblick | 1. Quartal 2020 4

sieben Hochburgen insgesamt rund 1,55 Mio. m² in der Indexwert liegt mit einem Plus von 32 % deutlich über dem

Pipeline, die sich bereits im Bau befinden. Auch hiervon letzten Höhepunkt im vierten Quartal 2008. Intuitiv könnte

ist der überwiegende Teil bereits vorvermietet, die meisten man daraus nun ein hohes Rückschlagspotential vermuten.

Verträge wurden zeitlich gesehen allerdings deutlich vor Hierbei darf allerdings nicht vergessen werden, dass die

März 2020 abgeschlossen. Suchenden Unternehmen stehen durchschnittliche Leerstandsquote in den Big 7 in der

mit rund 386.000 m² nur noch ein Viertel der Flächen zur Aufschwungphase bis hin zur Finanzkrise Ende 2008 gerade

Verfügung. Die Pipeline ist auch für die nächsten Jahre mal auf 8,6 % abgesunken war. Diesmal ist die Flächen-

aktuell noch prall gefüllt. Wir gehen aber davon aus, dass knappheit dagegen viel extremer und stützt damit die

längst nicht alle Neubauprojekte auch realisiert werden. Mieten. Nach der Finanzkrise ging der Mietpreisindex s

Bei einer insgesamt nachlassenden Nachfrage werden ieben Quartale zurück, bevor die Erholung eintrat. Der

auch die Vorvermietungsquoten sinken, die bei einer ent- Gesamtrückgang betrug damals lediglich 5 %, am stärks-

sprechend konzipierten Projektfinanzierung auch zu einem ten trat er 2008-2010 in Berlin (-10 %, damals von 22 auf

Stopp des Projektes führen können. 20 Euro) und in Frankfurt (- 9 %, 37 auf 33 Euro) auf.

Spitzenmieten in den Big 7 bleiben stabil Genaue Aufschlüsse über die Abschlussbereitschaft der

Zum Ende des ersten Quartals gab es ausreichend Belege, Mieter, das Entgegenkommen der Vermieter in Bezug auf

die Spitzenmieten in allen Hochburgen unverändert gegen- Stundungen oder der Gewährung von Incentives mit ent-

über dem letzten Quartal 2019 zu belassen. Der JLL-Spitzen- sprechenden Konsequenzen für die Effektivmieten werden

mietpreisindex verharrt im Vergleich zum vierten Quartal die nächsten Wochen zeigen. Viele vorwiegend kleinere Un-

2019 entsprechend bei 218,1 Punkten, dem nach wie vor ternehmen haben bereits begonnen, Nachverhandlungen

höchsten Stand seit 1992. Im Jahresvergleich schlägt aber mit ihren Vermietern zu führen. Bei großen Corporates

immerhin noch ein Plus von 4,6 % zu Buche. Davon sehen wir aktuell noch keine solche Aktivitäten, hier stehen

ausgehend, dass der Höhepunkt des Zyklus erreicht ist, Umzugsfragen und die Bedeutung des Themas Bürofläche

lohnt ein Vergleich mit dem letzten Zyklushöhepunkt und im Rahmen einer langfristigen Strategie, die nicht so

der darauffolgenden globalen Finanzkrise. Der aktuelle schnell aufgegeben wird.

Büroflächenumsatz inklusive Eigennutzer (in m2)

2019 Q1 2019 Q1 2020 %

Berlin 1 998.500 230.800 172.000 -25,5

Düsseldorf 2

549.900 112.100 108.100 -3,6

Frankfurt/M 3 579.500 104.200 67.600 -35,1

Hamburg 4 530.000 178.500 98.000 -45,1

Köln 5 291.300 95.400 38.500 -59,6

München Region 6

760.000 196.100 184.000 -6,2

Stuttgart 7 319.000 85.500 33.100 -61,3

Gesamt 4.028.200 1.002.600 701.300 -30,1

Büromarktüberblick | 1. Quartal 2020 5

Leerstand inklusive Untermietflächen

Q4 2019 Q1 2019 Q1 2020 %

m² Quote (%) m² Quote (%) m² Quote (%)

Berlin 1

376.500 1,8 387.900 1,9 387.500 1,9 -0,1

Düsseldorf 2 526.700 5,8 598.200 6,5 537.800 5,9 -10,1

Frankfurt/M 3 637.300 5,5 743.300 6,4 679.500 5,8 -8,6

Hamburg 4 452.400 3,0 529.600 3,5 372.900 2,5 -29,6

Köln 5 168.000 2,2 230.000 3,0 167.600 2,2 -27,1

München Region 6 478.500 2,3 537.800 2,6 498.600 2,4 -7,3

Stuttgart 7

206.700 2,3 189.000 2,2 205.800 2,3 8,9

Spitzenmietpreise (in €/m2/Monat)

Q4 2019 Q1 2019 Q1 2020 %

Berlin 1

37,00 34,00 37,00 8,8

Düsseldorf 2

28,50 28,00 28,50 1,8

Frankfurt/M 3 41,50 40,00 41,50 3,8

Hamburg 4

29,00 28,00 29,00 3,6

Köln 5 26,00 24,00 26,00 8,3

München Region 6 41,00 39,50 41,00 3,8

Stuttgart 7 24,50 24,00 24,50 2,1

Fertigstellungen (in m2)

2019 Q1 2019 Q1 2020 %

Berlin 1 237.300 74.700 91.900 23,0

Düsseldorf 2 115.400 1.600 1.300 -18,8

Frankfurt/M 3 130.300 0 21.000 k.A.

Hamburg 4 117.100 16.500 24.200 46,7

Köln 5 95.600 2.000 16.600 730,0

München Region 6 335.600 4.200 59.000 1.304,8

Stuttgart 7 92.700 61.300 5.500 -91,0

Büroflächenbestand (in Mio. m²)

Q4 2019 Q1 2019 Q1 2020 %

Berlin 1

20,42 20,28 20,49 1,0

Düsseldorf 2

9,15 9,16 9,15 -0,2

Frankfurt/M 3 11,65 11,58 11,63 0,5

Hamburg 4

15,02 14,97 15,01 0,3

Köln 5 7,79 7,71 7,79 1,0

München Region 6

20,63 20,37 20,69 1,5

Stuttgart 7 8,81 8,78 8,81 0,4

1

Stadtgebiet; 2 Stadtgebiet inkl. Ratingen, Neuss, Erkrath und Hilden; ³ Stadtgebiet inkl. Eschborn und Kaiserlei; ⁴ Stadtgebiet; ⁵ Stadtgebiet; ⁶ Stadtgebiet inkl. Umlandgemeinden;

⁷ Stadtgebiet inkl. Leinfelden-Echterdingen

Büromarktüberblick | 1. Quartal 2020 6Berlin

Entwicklung der Hauptindikatoren

Schwacher Jahresauftakt in der Hauptstadt

Der Berliner Bürovermietungsmarkt startete zum Jahresbe-

ginn mit einem Flächenumsatz von 172.000 m². Gegenüber

dem Vorquartal stellt dies einen Rückgang um rund 38 % und

gegenüber dem Fünfjahresschnitt der jeweiligen Vergleichs-

quartale um 20 % dar. Verantwortlich für dieses schwach aus-

fallende Ergebnis war unter anderem das starke Endjahresge-

schäft 2019 mit wenigen Überhängen für 2020. Auch im neuen

Jahr sind die wesentlichen Treiber des Flächenumsatzes die

Großvermietungen. Während im ersten Quartal des Vorjahres

die drei größten Transaktionen einen Anteil von 20 % am

Gesamtumsatz ausmachten, erreichten sie in den ersten drei letzten Jahr stieg der Bestand in diesem Teilmarkt um rund

Monaten 2020 einen Anteil von 29 %. Entsprechend entfällt 45.000 m². Angesichts der aktuell hohen Bautätigkeit im Areal

der Hauptteil des Quartalsresultates auf die Größenklasse ab Hauptbahnhof-Europacity ist davon auszugehen, dass sich

10.000 m². Auf lokaler Ebene ist zu beobachten, dass der neue auch künftig dieser Trend fortsetzen wird. Zum Jahresanfang

und zentral gelegene Teilmarkt ‚Areal Hauptbahnhof-Europa- liegt die Leerstandsquote in der Hauptstadt bei 1,9 %. Die

city` immer mehr Mieter anzieht. Grund für diese Entwicklung Spitzenmiete ist zum Vorquartal konstant bei 37,00 €/m²/Mo-

ist einerseits die wachsende Attraktivität des Standortes als nat geblieben, wohingegen die gewichtete Durchschnittsmiete

auch die fortschreitende Entwicklung von Projekten. Allein im um 2,6% auf 26,36 €/m²/Monat angestiegen ist.

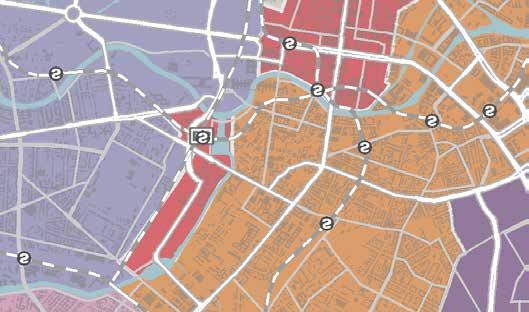

Berlin: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

Berlin: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Wedding Gesundbrunnen

Klarahoeh A 10

Prenzlauer

Tiergarten Berg

Areal Hauptbahnhof-Europacity

A 114 Malchow(Hohensch € 28,00 - 35,50

Konradsh

Moabit

Charlottenburg

Reinickendorf Außerhalb Nord

Charlottenburg 1A € 11,00-18,00 Pankow

€ 23,00-37,00

Hansaviertel

Mitte 1A

A111

€ 26,00 - 36,00

Schöneberg Berlin-Tegel

Falkensee Mitte

Wilmersdorf

Tiergarten

Lichtenberg

Areal Potsdamer-Leipziger Platz

€ 25,00 - 37,00

Prenzlauer Charlottenburg Kreuzberg

Mitte

Berg-Friedrichshain Schöneberg

Spandau € 17,50-28,00 Marzahn-Hellersdorf

Charlottenburg-Tiergarten Mitte

Außerhalb West Friedrichshain-Kreuzberg

€ 17,00-28,00 € 21,00-34,00

€ 11,50-17,50

Mediaspree Außerhalb Ost

Charlottenburg-Wilmersdorf € 10,00-27,50

€ 26,00-35,00 Berlin

Groß Wilmersdorf-Schöneberg

GlienickeGroßziethen Kreuzberg-Tempelhof

Bohnsdorf € 16,00-29,50

Schönefeld

€ 15,00-30,50

Gatow Kienberg

A113 A 100

Waßmannsdorf

Berlin-Schönefeld A 115

Waltersdorf A 103 Tempelhof-Schöneberg

Selchow Berlin-Schönefeld

Treptow-Köpenick

Glasow Kiekebusch

Rotberg

Karlshof Außerhalb Süd

Kladow Tollkrug

Steglitz-Zehlendorf Neukölln

€ 10,00-26,50

Areal Flughafen Berlin-Brandenburg A 113

€ 8,50-18,50 Adlershof

Dahlewitz A10 A13 € 10,00-18,50

Büromarktüberblick | 1. Quartal 2020 BerlinDüsseldorf

Entwicklung der Hauptindikatoren

Solider Start ins Jahr

Auf dem Düsseldorfer Bürovermietungsmarkt wurden im

ersten Quartal 2020 rund 108.000 m² und damit nur etwas

weniger Flächen (4 %) umgesetzt als im Vorjahresquartal. Die

5- und 10-jährigen Durchschnittswerte der ersten Quartale

wurden leicht übertroffen. Auf das Düsseldorfer Stadtgebiet

entfielen knapp 93.000 m². Deutlich zurück ging im Jahres-

vergleich die Anzahl der Abschlüsse (25 %), hauptsächlich

betraf dies Anmietungen in der Größenordnung bis 500 m². In

der Kategorie ab 5.000 m² wurden vier Abschlüsse registriert, quote blieb auch im ersten Quartal unterhalb der 6-Prozent-

darunter zwei durch die öffentliche Verwaltung, die dadurch Marke. Im Düsseldorfer Stadtgebiet sind es sogar nur 4,7 %.

für rund ein Drittel des Gesamtumsatzes verantwortlich zeich- Die meisten Flächen stehen in den Umlandteilmärkten Neuss

nete und die Branchenstatistik anführte – im langjährigen und Ratingen leer. Die Spitzenmiete zeigte sich in den ersten

Durchschnitt lag ihr Anteil bei nur 7 %. Mit Abstand folgten drei Monaten des Jahres stabil, sie lag bei 28,50 €/m²/Monat

Nutzer aus den Branchen Industrie (19 %) und unterneh- und wird im CBD erzielt. Im selben Zeitraum leicht gestie-

mensbezogene Dienstleistungen (12 %). Unter den vier Top gen ist dagegen die gewichtete Durchschnittsmiete, mit

Deals befand sich auch ein Eigennutzer: die LEG Management 17,42 €/m²/Monat hat sie um rund 1 % zugelegt.

GmbH baut rund 7.600 m² in der Airport City. Die Leerstands-

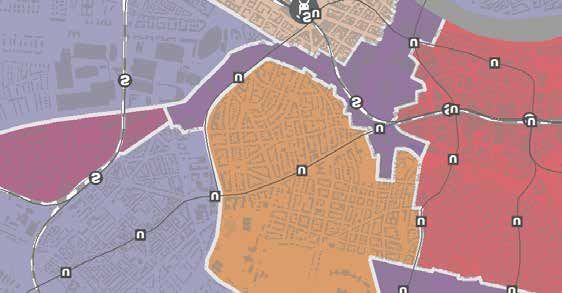

Düsseldorf: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

Düsseldorf: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Boesinghoven Wittlaer Pempelfort

Lank-Lat um

A 57 Kalkum A 52

Rohdenhaus

Stadtmitte

Fischeln Langst kierst Kaiserswerth

Altstadt

Oberkassel

Ratingen Ratingen City

A 44 Ilverich

€ 8,00-15,50 CBD Düsseldorf

Niederschwarzbach € 9,00-26,00

Flughafen

ein

Rh

Carlstadt € 17,00-28,50

Struemp

€ 11,00-17,50 Lichtenbroich

Rhein

A 44

Lohausen

Düsseldorf

Wülf rath

Unterrath Regierungsviertel

A 44 Hafen

Nord Knittkuhl A3 € 11,50-21,00

Rath Met zkausen

Stockum € 8,00-17,00 Unterbilk

Friedrichstadt Oberbilk

Ludenberg

City-Süd

Derendorf Mörsenbroich

Ludenberg Hubbelrath € 8,00-11,00

Met tmann Bilk

Seestern

Lörick Golzheim

Schöller-

Meerbusch € 9,50-14,50 Kennedydamm Dornap

A 57

Niederkassel

€ 14,50-23,50

Düsseltal Grafenberg

Linksrheinisch Pempelfort

A 52 Heerdt

€ 7,00-20,00 Gerresheim

Oberkassel Flingern Nord

Altstadt Grafenberg-Ost

Düsseldorf

Kaarst Stadtmitte Flingern Süd

€ 9,00-14,50

Hafen Carlstadt

Hafen Friedrichstadt Gruiten

€ 14,50-25,00 City-Ost

Lierenfeld

Unterbilk

€ 9,50-12,50

Oberbilk Vennhausen

Hamm A3 Erkrath

Bilk

Unterbach

Neuss Süd Eller Unterf eldhaus Erkrath/

Buettgen

€ 8,00-11,50 Unterbach Hilden

Neuss

€ 7,00-9,50 A 46

Flehe Haan

Wersten

Volmerswerth in

Rhe A 59

Hassels

A 57

Reisholz

Holthausen Hilden

A 46 Solingen

Himmelgeist

Himmelgeist Itter Benrath

Grefrath A 46 Kalstert

Holzheim

Büromarktüberblick | 1. Quartal 2020 DüsseldorfFrankfurt

Entwicklung der Hauptindikatoren

Niedriger Flächenumsatz im ersten Quartal

Das erste Quartal 2020 startete mit nur 67.600 m²; das

bedeutet den viertschlechtesten Quartalsumsatz seit mehr

als 20 Jahren. Gründe waren im Wesentlichen der geringe

Deal-Überhang aus dem Vorjahr, da das vierte Quartal 2019

das drittstärkste Quartal der letzten zehn Jahre war, und

bereits Auswirkungen der aktuellen Corona-Krise. Die An-

zahl der Abschlüsse war hingegen vergleichsweise hoch, da

vor allem große und mittlere Gesuche erst einmal pausiert

wurden. Die Leerstandsquote ist leicht auf 5,8 % gestiegen Kurzfristig liegt der Fokus zahlreicher Unternehmen darauf,

aufgrund zahlreicher Flächenfreizüge, die aus 2018er und eine Remote Working-Infrastruktur zu erstellen bzw. diese

2019er Abschlüssen resultierten. Die Spitzenmiete sowie zu verbessern. Mittel- und langfristig werden diese Investiti-

die Mieten in den Teilmärkten blieben zunächst unverän- onen auch Auswirkungen auf die Flächenkonzeption

dert. Angesichts des wirtschaftlichen Umfelds stehen haben. Kommen die Nachholeffekte im zweiten Halbjahr,

Eigentümer und (Bestands-)Mieter im intensiven Austausch kann 2020 weiterhin ein umsatzstarkes Jahr werden –

und es werden Lösungen in Form von Incentives, Unterver- sofern die Zeit ausreicht und Bestandseigentümer nicht zu

mietungen oder flexiblen Vertragsgestaltungen gesucht. attraktive Verlängerungspakete schnüren.

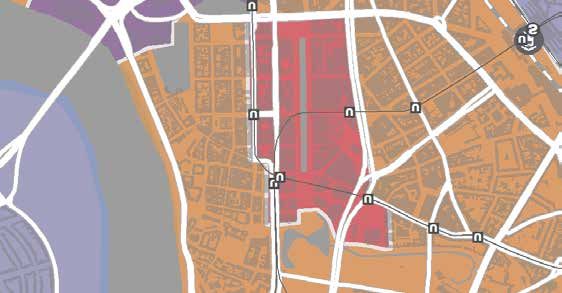

Frankfurt: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

Frankfurt: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Kalbach Nieder-Eschbach

A5

Königst ein Oberhoechstadt/Ts. Kalbach Harheim

Bonames Harheim

Kronberg Oberursel A 661

Mittelbuchen

Bad Vilbel

Schneidhain

Niederursel Frankfurter Berkersheim

Ts.

Steinbach Berg Wachenbuchen

Mertonviertel-Riedberg Sonstige Stadtlagen (Nord)

€ 10,00-15,00

B3 Bergen-

Heddernheim Eschersheim Enkheim

Altenhain Preungesheim

Schwalbach Maintal

Eschborn Eckenheim Seckbach

A 661;B 3

€ 9,00-17,50 Dornbusch Bischofsheim A 66

Fischbach Praunheim Ginnheim

Bad Soden Eschborn Seckbach

Nord

Hausen Main

€ 11,50-16,50 Doernigheim

Kelkheim

Rödelheim A 66

Hanau

Bornheim

A 648 € 9,00-13,50 Westend-

Fechenheim

Rödelheim Frankfurt Nord Riederwald

am Main Nordend- Ost

Sossenheim West

Nordend- € 10,00-18,50 Mühlheim

Westend-Süd

Bockenheim Innenstadt Ost Klein- Auheim

Ostend A 661

Unterliederbach Bahnhofsviertel Altstadt

West Kaiserlei

Lorsbach

Nied

€ 9,50-28,00

Gallusviertel Sachsenhausen- € 8,00-16,00

Nord

Gutleutviertel

Höchst Oberrad

Oberrad

Zeilsheim

Zeilsheim Griesheim Of fenbach Laemmerspiel

Sachsenhausen am Main Westend- Nordend-West

A 66 € 11,50-17,00 Nord

Westend

Hofheim Sonstige Stadtlagen (Süd) Niederrad

Bockenheim € 16,00-33,00 City

Kriftel

Schwanheim € 13,00-30,00

B 40 Sindlingen Lyoner Quartier Obertshausen Nordend-Ost

Sachsenhausen-

€ 10,00-17,00 Süd

Hattersheim Innenstadt

A5

A3 Westend-Süd

City-West Altstadt

in € 13,00-18,50 Bankenlage

A3

Ma Gravenbruch Main

Kelsterbach Gallusviertel

Heusenst amm € 19,00-41,50

Okriftel A3 Rodgau

Neu-Isenburg

Bahnhofsviertel Rembruecken

Flughafen € 12,00-24,00 Sachsenhausen-

Bahnhofsviertel Nord

Weilbach

Flughafen A 661 Westhafen

Eddersheim € 16,00-25,00 € 18,00-25,50

Gutleutviertel

Zeppelinheim

A3 Sachsenhausen-

Raunheim Dreieich

Steinberg Niederrad Süd

Büromarktüberblick | 1. Quartal 2020 FrankfurtHamburg

Entwicklung der Hauptindikatoren

Großabschlüsse fehlten am Vermietungsmarkt

Am Hamburger Bürovermietungsmarkt wurden im ersten

Quartal 2020 98.000 m² vermietet oder von Eigennutzern

belegt. Das liegt zwischen 20 % und 30 % unter dem Zehn-

beziehungsweise Fünfjahresschnitt. Für ein höheres Umsatz-

ergebnis fehlten schlicht Großabschlüsse: Die beiden größten

Abschlüsse lagen jeweils unter 6.000 m².

spiegelt den aktuellen Angebotsmangel wider. Aufgrund der

Die Innenstadt und der Hafenrand sind die beiden umsatz- aktuellen Corona-Krise werden vermutlich in der nächsten Zeit

stärksten Teilmärkte. Sie vereinen über 40 % des Flächenum- mehr Untermietflächen auf den Markt kommen. Gepaart mit

satzes. Bei den Branchen liegen wie üblich die unternehmens- einer nachlassenden Nachfragedynamik wird sich das Ange-

bezogenen Dienstleister (19.000 m²) an Position 1, gefolgt von bots-Nachfrageverhältnis zu Gunsten der Nutzer entwickeln. Im

drei Branchen, die alle auf gut 10.000 m² Flächenumsatz kom- Gesamtjahr 2020 werden insgesamt rund 190.000 m² Büroflä-

men: Bau und Immobilien, Ausbildung, Gesundheit und Sozia- che fertig gestellt. Aus aktueller Sicht sind davon nur noch 15 %

les sowie Industrie. Die Flexible Office Space-Betreiber haben verfügbar. Im nächsten Jahr werden noch weniger Flächen fer-

an drei Standorten insgesamt rund 7.000 m² gemietet. Darun- tig gestellt, bevor dann im Jahr 2022 ein Anstieg zu verzeichnen

ter IWG am Jungfernstieg für die Marke Signature. Die Leer- sein wird. Die Spitzenmiete liegt stabil bei 29,00 €/m²/Monat

standsquote ist im ersten Quartal auf 2,5 % gesunken und und die Durchschnittsmiete bei 17,74 €.

Hamburg: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

Hamburg: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Hummelsbüttel Sasel Volksdorf

Wellingsbüttel

A 23

Puetjen Schnelsen Hamburg

Fuhlsbüttel

Niendorf

Flughafen - Ohlsdorf

Groß Borstel Hamburg Nord-Ost

Halstenb ek

€ 9,00-13,50 € 9,00-12,50

Bramfeld Farmsen-Berne

Eidelstedt Groß Borstel Alsterdorf Steilshoop

Rahlstedt

Schen efeld City Nord

€ 9,50-15,00

Barmbek-

Lurup Winterhude- Bramfeld

Lokstedt

Eppendorf- Uhlenhorst Winterhude € 10,00-15,50

Iserbrook

Harvestehude-

Eppendorf € 10,00-14,50 Barmbek-Nord

Stellingen

Hamburg-West Rotherbaum

€ 9,00-12,50 € 12,50-22,00

Tonndorf

Hoheluft-Ost Dulsberg

Ham bu rg Wandsbek

Hoheluft-West

Barmbek-Süd

Harvestehude Wandsbek

Osdorf Bahrenfeld € 9,00- Jenfeld

Eimsbüttel

14,50

Eimsbüttel Uhlenhorst

€ 10,00-14,50 Bar sbü ttel

Eilbek Marienthal

Rotherbaum

Altona-Ottensen- A 24

Groß Flottbek Bahrenfeld Altona-Nord östliche Außenalster -

Sternschanze Hohenfelde

€ 12,00-17,50 St. Georg

St. Pauli € 12,50-21,50

€ 12,00- St. Georg

Nienstedten St. Pauli Borgfelde

22,50 Innenstadt Hamm

Othmarschen Neustadt

City Süd (Außenbereich)

Ottensen € 14,50-29,00 City Süd Horn

Altona- Hamburg- € 9,00-12,50

A7 Altstadt Altstadt (Kernbereich) Billbrook-

Hafenrand € 9,50-16,00

Hammerbrook Billwerder-Billstedt A1

Elbe Billstedt

€ 13,50-22,50 € 6,00-12,50

Norder Elbe

HafenCity

HafenCity

Sü

Finkenwerder € 16,00-

de

Harburg - Waltershof Steinwerder

rE

26,00 Rothenburgsort

lbe

südlich der Elbe Billbrook Bergedorf

Kleiner

€ 9,00-14,50 Grasbrook € 9,00-15,00

Veddel

Büromarktüberblick | 1. Quartal 2020 HamburgKöln

Entwicklung der Hauptindikatoren

Mangelnde Flächenverfügbarkeit prägt den Markt

Der Kölner Bürovermietungsmarkt startete sehr verhalten ins

Jahr und verzeichnete in den ersten drei Monaten 2020 einen

Flächenumsatz von nur 38.500 m² - gegenüber dem ersten

Quartal des Vorjahres bedeutet dies ein Minus von 60 %. Die

Anzahl der Abschlüsse ging um 31 % zurück. Sowohl die um-

gesetzte Fläche als auch die Anzahl der Anmietungen erreich-

ten nur knapp die Hälfte des Durchschnitts der vergangenen

fünf Jahre. Der Hauptgrund für dieses unterdurchschnittliche

Ergebnis ist nicht die fehlende Nachfrage von Unternehmen, getätigt, das einen Vertrag über 4.500 m² im Teilmarkt

sondern die mangelnde Verfügbarkeit von Büroflächen - ins- Ehrenfeld/Braunsfeld unterzeichnete. Insgesamt gab es nur

besondere von modernen und gut ausgestatteten Flächen. acht Abschlüsse im vierstelligen Bereich, die durchschnittliche

Bei einer Leerstandsquote von aktuell nur 2,2 % können viele Größe einer Anmietung lag bei 500 m². Die Spitzenmiete

Flächengesuche nicht bedient werden. Nur 11 % der leerste- blieb - nach einem deutlichen Anstieg im Jahr 2019 - im

henden Flächen verfügen über eine erstklassige Ausstat- ersten Quartal 2020 stabil bei 26,00 €/m²/Monat. Die gewichte-

tungsqualität. Großvolumige Abschlüsse wurden im ersten te Durchschnittsmiete zeigte sich im Jahresvergleich nahezu

Quartal nicht registriert, die größte Anmietung bisher wurde konstant bei 15,54 €/m²/Monat.

durch ein Unternehmen aus dem Gesundheitswesen

Köln: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

Köln: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Volkhoven/Weiler Seeberg

Heimersdorf

Auweiler Lindweiler Hardt

A1 Flittard

Pulheim Dünnwald

Esch/Auweiler

Pesch Longerich A3

Ossendorf/

Bergisch

Nippes Gladbach

Niehl Stammheim

A 57 € 6,50-14,00 Höhenhaus

Weidenpesch

Bocklemünd/Mengenich

Ossendorf

Mauenheim sonstige Lagen Dellbrück

Bilderstöckchen

Widdersdorf

Holweide

Glessen Widdersdorf Nippes Mülheim

Riehl Bensberg

Vogelsang Bickendorf

Brauweiler Buchheim

Neuehrenfeld Rheinufer-West

€ 13,00-26,00

Ehrenfeld/

Ehrenfeld

Neustadt-Nord Buchforst A4

Lövenich Deutz/

Braunsfeld Merheim

Peripherie West Müngersdorf Messe Höhenberg Brück

€ 6,50-15,50

€ 7,00-12,50 City € 8,00-20,00 Kalk Kalk/

Braunsfeld Altstadt-Nord

Deutz Mülheim A 3;A 4

Weiden € 9,50-26,00 Neubrück

Köln Altstadt-Süd L 124 € 7,00-16,00

Vingst

Humboldt- Ostheim

A4 Rath/Heumar

Buschbell Lindenthal Gremberg

Junkersdorf Rath Forsbach

Marsdorf

Lindenthal/ Neustadt-Süd

A3

A4 Sülz Poll A4

Sülz Raderberg

€ 8,00-15,00

Bayenthal Gremberghoven

A 559

Frechen ZollstockBayenthal/

A1 Westhoven Eil

Marienburg

Klettenberg

€ 9,00-16,00Marienburg Ensen Rösrath

A 59

Raderthal

Finkenberg Porz/

Gleuel Gremberghoven

Rambruecken

Rodenkirchen

Porz

L 84 € 8,50-13,50

Urbach

Hürth Weiß A3

Rodenkirchen

Berrenrath Rondorf € 7,00-11,00 Grengel

Konraderhoehe A 555

Hahnwald

in Köln/Bonn

Kerpen Rhe Elsdorf

Zündorf

Sürth Wahnheide

Meschenich Troisdorf

Godorf Wahn

Immendorf Langel Libur

Meschenich Wahn

Büromarktüberblick | 1. Quartal 2020 KölnMünchen

Entwicklung der Hauptindikatoren

Angebotsmangel beherrscht weiterhin den Büromarkt

Am Münchener Bürovermietungsmarkt wurden im ersten

Quartal rund 184.000 m² vermietet oder von Eigennutzern

belegt. Das sind etwa 27 % mehr als im Vorquartal und ca.

6 % weniger als im Vorjahreszeitraum. Die drei größten Ver-

mietungen, mit einem Volumen von rund 50.000 m², erreich-

ten einen Anteil von 27 % am bisherigen Gesamtumsatz. Die

meisten Transaktionen (ca. 20 %) fanden in der Innenstadt

statt, der umsatzstärkste Teilmarkt ist jedoch der Osten mit

einem Flächenumsatz in Höhe von rund 63.000 m².

Die Leerstandsquote lag im ersten Quartal 2020 bei 2,4 % Die seit längerem anhaltende Marktsituation mit niedri-

und somit 0,1 Prozentpunkte über dem Niveau des Vor- gem und weiter sinkendem Flächenangebot sowie einer

quartals. Das beruht vor allem auf einem Anstieg der Flä- ungebrochen hohen Flächennachfrage ließen das Miet-

chen, die zur Untervermietung angeboten werden. Von niveau seit Jahren ansteigen. Die Spitzenmiete notiert

Januar bis März 2020 wurden 59.000 m² Büroflächen fertig zum Jahresauftakt weiterhin bei 41,00 €/m²/Monat und

gestellt. Bis Jahresende 2020 werden Fertigstellungen von die Durchschnittsmiete ist auf 21,50 € gestiegen. Im Mün-

insgesamt 349.400 m² erwartet. Hiervon sind derzeit noch chener Stadtgebiet liegt sie bei 23,72 €.

rund 40.000 m² (14 %) verfügbar.

München: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

München: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Rothschwaige

A 92

A9

A 99

Karlsfeld Ismaning

A8 Oberschleißheim

Neu-Esting

Olching

Norden

Gröbenz ell

A 99

€ 14,00-21,00

Olympiapark

€ 14,00-22,00 Kirchheim

Eichenau b. M ünchen

Puchheim A8 Schwabing-Nord

Poing

€ 16,50-26,00 Grub

Westen Arabellapark Heimstetten

€ 15,50-23,50 € 17,50-23,50 A 99

München

Innenstadt A 94

Riem Parsdorf

€ 22,50-41,00 Bogenhausen

A 94

A 99 Westend € 20,00-30,00 Moosfeld/

€ 16,50-25,00 Riem Ot tendichl

Germering

€ 10,00-17,00

Gräfelf ing A 96 Osten

€ 15,50-30,00

A 96

Geisenbrunn Martinsried Haar

Planegg

A8

Vaterstetten

Süden Neuperlach

€ 12,00-21,00 € 12,00-17,50

Stockdorf A 95

Neubiberg

A 995 A 99

Gauting

Unterbrunn Ot tobrunn

Grünwald Unterhaching

Büromarktüberblick | 1. Quartal 2020 MünchenStuttgart

Entwicklung der Hauptindikatoren

Unterdurchschnittlicher Jahresstart

Zum Jahresbeginn musste auf dem Stuttgarter Bürover-

mietungsmarkt mit 33.100 m² umgesetzter Bürofläche ein

61-prozentiger Rückgang im Vergleich zum Vorjahreszeit-

raum verzeichnet werden. Das Ergebnis liegt rund 57 %

unter dem fünfjährigen Durchschnitt der ersten Quartale,

nach Anzahl der Deals allerdings auf Niveau des Vorjahres-

zeitraumes. Dies ist vor allem darauf zurückzuführen, dass

sich viele Großnutzer bereits in der Vergangenheit Flächen

mit einer langen Mietvertragslaufzeit gesichert haben und folgt mit rund 23 %. Als mit Abstand aktivste Nachfragegrup-

ein geringes Bestandsangebot im großflächigen Segment pe waren unternehmensbezogene Dienstleister zu ca. 41 %

herrscht. Als Folge war die Größenklasse unter 500 m² am am Flächenumsatz beteiligt. Der Angebotsseite wurden im

stärksten besetzt (ca. 70 % der Transaktionen). Den größten ersten Quartal keine neuen Büroflächen zugeführt: von rund

Abschluss tätigte der Flexible Office Space-Anbieter REGUS 5.500 m² fertiggestellter Bürofläche sind bereits 100 %

mit knapp 2.800 m² im dezentralen Teilmarkt Leinfelden- belegt. Trotz eines leicht gesunkenen Leerstandsvolumens

Echterdingen. Mit einem Anteil von rund 34 % erwies sich notiert die Leerstandsquote weiterhin bei 2,3 %. Auch die

die City als umsatzstärkster Teilmarkt, wo rund die Hälfte Spitzenmiete liegt unverändert bei 24,50 €/m²/Monat.

aller Deals abgeschlossen wurde. Vaihingen-Möhringen

Stuttgart: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m2/Monat)

Stuttgart: Büroflächen-Teilmärkte mit Mietpreisspannen (€/m²/Monat) JLL Research 2020/Q1

Heimerdingen Münchingen Neuwirtshaus Stammheim Remseck Neustadt

Schoeckingen

A 81 am Neckar Rems-Murr- Kreis

Korb

Zuffenhausen Mühlhausen

Hirschlanden € 10,00-16,50

Kornt al- Münchingen

Zuffenhausen

Waiblingen Kleinheppach

Ditz ingen Münster Beinstein

Hoefingen Fellbach

Weilimdorf Bad Cannstatt

Gebersheim

€ 11,00-16,50 Weinstadt

Feuerbach Remshalden

Rutesheim Stuttgart-Nord € 11,00-19,00 Kernen

Weilimdorf

im Remst al

Feuerbach € 15,00-20,00 Bad Cannstatt

Gerlingen € 13,50-19,50 Stuttgart

A8 A 81

Leonberg Stuttgart-Nord

Stuttgart-Ost Stetten

Schnait

im Remst al

€ 10,50-18,00

Untertürkheim Struempfelbach

Botnang City Stuttgart-Ost Obertürkheim

€ 15,50-24,50

Renningen

Stuttgart-West Unter-Obertürkheim/

Mitte

€ 15,00-20,00 Wangen-Hedelfingen

Stuttgart-West

Stuttgart-Süd € 10,50-16,50

Warmbronn

€ 10,50-17,00 Hedelfingen

Stuttgart-Süd

Degerloch

Magstadt

€ 10,50-20,00 Sillenbuch

Vaihingen Degerloch Esslingen

am Neckar

A 8;A 81 Hoffeld

Möhringen

A 831 Ostf ildern

Birkach

Vaihingen-Möhringen

€ 13,50-20,00 Kemnat

A8

Plieningen Plochingen

Fasanenhof € 9,00-11,00

Sindelfingen

€ 11,50-18,00 Plieningen

A8

A 81 Leinfelden-E chterdingen Denkendorf

Darmsheim Leinfelden-Echterdingen Wernau

(Neckar)

Dagersheim € 11,00-19,00

Böblingen Neuhausen

auf den Wendlingen

Fildern am Neckar

Bernhausen

Büromarktüberblick | 1. Quartal 2020 StuttgartKontakte

Kontakt Berlin

Stephan Leimbach Helge Scheunemann Gerald Dietzold

Head of Office Leasing Germany, Head of Research Germany Senior Team Leader Office Leasing

Member of the JLL Strategy Board +49 (0) 40 350011 225 +49 (0) 30 203980 144

Germany helge.scheunemann@eu.jll.com gerald.dietzold@eu.jll.com

+49 (0) 69 2003 1245

stephan.leimbach@eu.jll.com

Kontakt Düsseldorf Kontakt Frankfurt Kontakt Hamburg

Martin Becker Markus Kullmann André Hoffmann

Senior Team Leader Office Leasing Regional Manager Frankfurt Senior Team Leader Office Leasing

+49 (0) 211 13006 600 +49 (0) 69 2003 1062 +49 (0) 40 350011 352

martin.becker@eu.jll.com markus.kullmann@eu.jll.com andre.hoffmann@eu.jll.com

Kontakt Köln Kontakt München Kontakt Stuttgart

Andreas Reul Fritz Maier-Hartmann Sebastian Treier

Team Leader Office Leasing Senior Team Leader Office Leasing Team Leader Office Leasing

+49 (0) 221 2775 45 +49 (0) 89 290088 139 +49 (0) 711 900370 36

andreas.reul@eu.jll.com fritz.maier-hartmann@eu.jll.com sebastian.treier@eu.jll.com

jll.de Alle Informationen rund um JLL und unsere Dienstleistungen

jll.de/research Alle Research-Berichte zu aktuellen Marktzahlen und Spezialthemen

jll.de/immo Unsere aktuellen Gewerbeimmobilien zur Miete auf einen Blick

Copyright © JONES LANG LASALLE SE, 2020.

Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit

wir keine Haftung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern.

Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt.

Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner

Wertpapiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder

Finanzanlagen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.Sie können auch lesen