CHINA - GUANGZHOU Energieeffiziente Gebäude (Fokus: Industriegebäude) - Zielmarktanalyse 2017 mit Profilen der Marktakteure ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

CHINA - GUANGZHOU Energieeffiziente Gebäude (Fokus: Industriegebäude) Zielmarktanalyse 2017 mit Profilen der Marktakteure www.german-energy-solutions.de

Herausgeber: German Industry & Commerce Greater China | Guangzhou 1903B Leatop Plaza | No. 32 Zhujiang East Road | Guangzhou 510620 德中工商技术咨询服务 (太仓) 有限公司 | 广州分公司 中国广州天河区珠江东路 32 号,利通广场 1903B 室 Phone: +86-20 3878 6686 | Fax +86-20 8755 1889 www.china.ahk.de Stand: August 2017 Autoren: Andreas Goller Sebastian May Yuan Wang Patrick Kleinaschoff Kontaktperson: Andreas Goller goller.andreas@gz.china.ahk.de Cover Foto: Creative Commons CCO https://pxhere.com/en/photo/1198034 Disclaimer: Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung des Herausgebers. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann. 2

Inhalt Executive Summary VI 1. Einleitung 1 2. Zielmarkt allgemein 2 2.1 Länderprofil 2 2.1.1 Politischer Hintergrund 2 2.1.2 Wirtschaft, Struktur und Entwicklung 3 2.1.3 Wirtschaftsbeziehungen zu Deutschland 5 2.2 Fokus Perlflussdelta 7 3. Energiemarkt 8 3.1 Energieerzeugung und Verbrauch 8 3.2 Energiepreise 10 3.3 Energiepolitische Rahmenbedingungen 13 3.4 Neue Entwicklungen auf dem Energiemarkt 14 3.5 Gesetzliche Rahmenbedingungen 15 4. Energieeffizienz im Zielland 16 4.1 Energieeffizienz im Bauwesen (Gebäude/Gebäudetechnik) 16 4.1.1 Allgemeiner Überblick 16 4.1.2 Klimatische Verhältnisse 16 4.1.3 Struktur und Trends im chinesischen Bausektor 17 4.1.4 Marktentwicklung und Bedarf in den einzelnen Bausektoren 18 4.1.5 Instandhaltungen – Modernisierungen – An- und Umbauten 18 4.1.6 Aktuelle Projekte im Bereich Gebäudeeffizienz 18 4.2 Gesetzliche Rahmenbedingungen für Energieeffizienz 20 4.2.1 Standards, Normen und Zertifizierung 20 4.2.2 Verwaltungsstruktur für die Förderung von energieeffizientem Bauen 20 4.2.3 Koordination auf lokaler Ebene 21 4.2.4 Forschung und Entwicklung 21 4.2.5 Am energieeffizienten Bauprozess beteiligte Unternehmen 21 4.3 Energy Efficiency Design Standard for Public Buildings, GB 50189 (1993, Update 2005) 21 4.4 Green Building Evaluation Standard (GB 50189-2006) 27 4.5 Weitere Förderinstrumente für Green Building-Maßnahmen 34

5. Finanzierungsmöglichkeiten 37 5.1 Der chinesische Bankensektor 37 5.2 Alternative Finanzierungsquellen – P2P/C2C-Lending, Schattenbanken etc. 38 5.3 Energy Service Companies (ESCOs) 38 5.4 Förderung durch Internationale Organisationen 39 5.5 Förderung durch KfW-Programme 39 6. Marktchancen für deutsche Unternehmen 40 6.1 Marktstruktur und Marktattraktivität für Energieeffizienzmaßnahmen im Bereich Gebäudeeffizienz 41 6.2 Marktbarrieren und -hemmnisse im Bereich Energieeffizienz 41 6.3 Markt- und Absatzpotenziale für deutsche Unternehmen, Chancen und Risiken 45 6.4 Chancen und Risiken für eine Markterschließung in anderen Umweltbereichen 47 6.5 Vertriebs- und Projektvergabestrukturen 47 7. Zielgruppenanalyse 50 7.1 Profile Marktakteure 50 7.1.1 Unternehmen, die bereits im Zielmarkt als Anbieter der untersuchten Marktsegmente im Bereich Energieeffizienz tätig sind 50 7.1.2 Potenzielle Partner 54 7.1.3 Standortagenturen, Beauftragte für Auslandsinvestitionen, Beratungsunternehmen und sonstige Multiplikatoren 57 7.2 Sonstiges 58 7.2.1 Wichtige Messen & Veranstaltungen im Zielland 58 7.2.2 Wichtige sonstige Adressen und Websites 59 7.2.3 Fachzeitschriften 61 8. Schlussbetrachtung 63 9. Tabellenverzeichnis 64 10. Bildverzeichnis 65 11. Quellenverzeichnis 66 4

Abkürzungen BMVI Bundesministerium für Verkehr und Digitale Infrastruktur BMWi Bundesministerium für Wirtschaft und Energie BREEAM Building Research Establishment Environmental Assessment Methodology CABR Chinese Academy for Building Research CAS BEE Comprehensive Assessment System for Built Environment Efficiency CHUEE China Utility-Based Energy Efficiency CNHD China National Human Development Report CSTC Center of Science and Technology of Construction DENA Deutsche Energie-Agentur DGNB Deutsche Gesellschaft für Nachhaltiges Bauen EIA U.S. Energy Information Administration ESCO Energy Service Company EUEEP China End Use Energy Efficiency Program GBES Green Building Evaluation Standard GEF Global Environment Facility GIZ Gesellschaft für Internationale Zusammenarbeit GOBES Green Olympics Building Evaluation Standard GPA Agreement on Government Procurement HLK Heizung, Lüftung und Klimatisierung IEA International Energy Agency LEED Leadership in Energy and Environmental Design NBS National Bureau of Statistics NDRC National Development & Reform Commission MOHURD Ministry of Housing and Urban-Rural Development MOST Ministry of Science and Technology MOU Memorandum of Understanding OECD Organisation for Economic Co-operation and Development PIFC Public Internal Financial Controls RÖE Rohöleinheit SAFE State Administration of Foreign Exchange SSTE C Sino-Singaporean Tianjin Eco-City UNDP United Nations Development Programme USGBC US Green Building Council WFOE Wholly Foreign Owned Enterprise WTO World Trade Organisation Anmerkung: „Green Building“ wird im Deutschen häufig mit dem Begriff „nachhaltiges Bauen“ übersetzt. Diese Übersetzung findet sich auch in der folgenden Zielmarktanalyse.

Executive Summary Die folgende Zielmarktanalyse setzt sich mit energieeffizienten Gebäuden im südchinesischen Perlflussdelta (exklusive Hongkong) auseinander. Ein besonderer Fokus liegt hierbei auf Industriegebäuden. Das Thema Green Building erfährt seit Jahren große Aufmerksamkeit von der chinesischen Regierung. Der aktuelle 13. Fünfjahresplan (2016-2020) setzt ambitionierte Ziele, Gebäude in China energieeffizienter und umweltfreundlicher zu gestalten. Angesichts des anhaltenden Baubooms in China, zunehmender Urbanisierung und den Umweltproblemen, mit denen die Volksrepublik zu kämpfen hat, besteht auf dem Gebiet hoher Handlungsdruck. Insbesondere im Perlflussdelta, einem der größten urbanen Cluster der Welt, ist das Thema von besonderer Bedeutung. Deshalb unterstützt die Provinzregierung Guangdongs, wo sich das Perlflussdelta befindet, aktiv den Neubau und die Sanierung von Green Buildings durch finanzielle Anreize wie auch gesetzliche Bestimmungen, welche gar über die Vorgaben der chinesischen Zentralregierung hinausgehen. Gesetzliche Vorgaben für Industriegebäude sind derzeit noch weit weniger streng als für Wohn- und öffentliche Gebäude. Doch Aussagen von Industrieexperten zufolge, die für diese Studie befragt wurden, sind finanzielle Förderungen durch die chinesische Regierung derzeit so großzügig, dass auch Industriegebäude zunehmend aus finanziellen Gründen energieeffizient gebaut oder saniert werden. Deutsche Unternehmen profitieren im Bereich energieeffiziente Gebäude von einem sehr guten Ruf und haben vorteilhafte Voraussetzungen für einen Markteintritt in der Branche. Ausschreibungen in der Baubranche sind oft nicht öffentlich und Aufträge zum Teil nur über lokale Beziehungen zu erhalten. Deshalb empfiehlt sich für deutsche Markteinsteiger in diesem Bereich die Zusammenarbeit mit einem lokalen Partner. 6

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude 1. Einleitung Die vorliegenden Zielmarktinformationen zum Thema „Energieeffiziente Gebäude (Fokus: Industriegebäude)“ wurde im Rahmen der Exportinitiative Energie des Bundesministeriums für Wirtschaft und Energie durch die AHK Greater China, Guangzhou zusammengestellt, um deutschen Unternehmen einen Überblick über die aktuellen Entwicklungen und Rahmenbedingungen auf dem chinesischen Energiemarkt zu bieten. Besondere Aufmerksamkeit wird hierbei der Region um das Perlflussdelta in Südchina gewidmet. Dank ihres steilen wirtschaftlichen Aufschwungs hat sich die Volksrepublik China zu einem Land der Superlative entwickelt. China ist die zweitgrößte Volkswirtschaft, seit 2016 erstmals wichtigster Handelspartner Deutschlands und auch – wenig überraschend – der mittlerweile größte Energieverbraucher der Welt. Ausgangspunkt und bis heute wichtiger Leistungsträger dieses beispiellosen Aufstiegs ist das Perlflussdelta in Südchina. 80 Millionen Menschen und ein sehr diversifiziertes Industrie-Cluster bilden den weltweit größten urbanen Lebensraum. Ganz gleich, ob man China insgesamt oder einzelne Ballungszentren wie das Perlflussdelta betrachtet – ein Abschwächen des steigenden Energiebedarfs ist nicht in Sicht. Bisher wird der Energiebedarf durch Nutzung fossiler Brennstoffe gedeckt, obgleich China auch weltgrößter Investor im Bereich erneuerbare Energien ist. Dies ist auch notwendig, zumal die Luftverschmutzung seit Langem eines der schwerwiegendsten Probleme des Landes ist. Dies rückt das Thema Energieeffizienz und besonders Green Building-Technologien in den Mittelpunkt der politischen Agenda, sowohl auf höchster nationaler als auch auf lokaler Ebene. Stellschrauben der Regierung sind die Implementierung neuer Energierichtlinien und die Bereitstellung verschiedener Fördermittel, um höheres Wachstum auf diesem für China recht neuen Markt zu generieren. Der Markt für Energieeffizienz wächst demensprechend stark, wenn auch die implementierten Lösungen, die von sehr einfachen Konzepten bis zu absolutem Hightech reichen, eine breite Streuung aufweisen. Besonders hoch ist die Nachfrage in Ballungszentren wie dem Perlflussdelta. Aus deutscher Perspektive lohnt sich daher der Blick nach Fernost, da deutsche Technologien unter dem Label „Made in Germany“ einen sehr guten Ruf genießt. Der chinesische Markt bietet Potenzial in zahlreichen Sektoren, die mit dem Thema Energieeffizienz in Verbindung stehen, seien es Gebäudebau oder -sanierung, einzelne Produkte oder das Anbieten von Expertise als einfacher Dienstleister. Die vorliegende Marktstudie setzt sich zu Beginn mit dem Zielmarkt in Form eines Kurzprofils der Volksrepublik China und ihrer wirtschaftlichen Lage auseinander. Anschließend wird der chinesische Energiemarkt analysiert unter besonderer Berücksichtigung der Markt- und Preisentwicklung der jeweiligen Energieträger. Im Hauptteil werden Markteinflüsse und Marktsituation des Markts für energieeffizientes Bauen in der Zielregion unter die Lupe genommen. Darunter finden auch einzelne Fallbeispiele aus dem industriellen Sektor Erwähnung. Ein Großteil der Studie widmet sich im Detail den gesetzlichen Rahmenbedingungen und aktuellen Fördermaßnahmen der Volksrepublik China. Für potenzielle Markteinsteiger können diese aufgrund der komplexen Struktur des chinesischen Staatswesens und ihrer Regulierungsbehörden sehr unübersichtlich wirken. Den Abschluss bilden wertvolle Informationen für deutsche Unternehmen über den Markteintritt hinsichtlich Absatzchancen, Vertriebskanäle, Wettbewerber und Partner bzw. anderer relevanter Netzwerke in der Volksrepublik China. 1

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

2. Zielmarkt allgemein

2.1 Länderprofil

2.1.1 Politischer Hintergrund

Die nach dem Prinzip des sozialistischen Zentralismus aufgebaute, 1921 gegründete Kommunistische Partei Chinas

(KPCh) steht seit der Staatsgründung 1949 an der Spitze der Volksrepublik. Die KPCh ist mit 78 Millionen

Mitgliedern die mitgliederstärkste politische Partei der Welt. Aktueller Staatspräsident und Generalsekretär der

Partei ist Xi Jinping, Ministerpräsident ist Li Keqiang. Beide gehören zu Chinas fünfter Führungsgeneration, sind

Mitglieder im siebenköpfigen Ständigen Ausschuss des Politbüros, dem zentralen Machtorgan der Partei, und lösten

ihre Vorgänger Hu Jintao bzw. Wen Jiabao 2013 ab.

Chinas zentrales Verwaltungsorgan ist der Staatsrat. Mitglieder des Staatsrates, der Ministerpräsident als

Vorsitzender eingeschlossen, dürfen das Amt nicht länger als zwei konsekutive 5-Jahres-Amtszeiten ausüben.

Staatsoberhaupt ist der Staatspräsident, welcher vom Nationalen Volkskongress (NVK) gewählt wird. Die Amtszeit

beträgt 5 Jahre und er kann einmal wiedergewählt werden.

Der Nationale Volkskongress (NVK) bildet das höchste Staatsorgan Chinas und verkörpert formal mit seinen

gegenwärtig 2.987 Delegierten aus den Provinzen, Kommunen, autonomen Regionen und den Streitkräften die

Legislative Chinas. Der NVK tritt im Regelfall allerdings nur einmal im Jahr zusammen und wählt alle fünf Jahre

den Präsidenten, die Mitglieder des Staatsrates sowie die Mitglieder des Ständigen Ausschusses des NVK, welcher

zusammentrifft, wenn der NVK sich nicht in Beratung befindet. Die momentane Regierung wurde während des NVK

vom März 2013 gewählt. Während des 19. Nationalen Kongresses der Kommunistischen Partei Chinas, welcher im

Herbst 2017 stattfinden wird, wird Xi Jinping voraussichtlich für eine erneute Legislaturperiode bestimmt und

während des NVK im Frühjahr 2018 gewählt werden.

Das Politbüro der KPCh trifft letztlich die politischen Entscheidungen und kontrolliert alle verwaltungstechnischen,

gesetzlichen und exekutiven Einrichtungen; die effektive Staatsmacht liegt in den Händen des Ständigen

Ausschusses des Politbüros.

Politisch wird China durch die KPCh organisiert, Xi Jinping ist der Generalsekretär.

Mitglieder des Ständigen Xi Jinping (Staatspräsident)

Ausschusses des Politbüros: Li Keqiang (Premierminister)

Zhang Dejiang

Yu Zhensheng

Liu Yunshan

Wang Qishan

Zhang Gaoli (Vizepremierminister)1

Wirtschaft und Politik sind in China eng miteinander verknüpft. Die von Deng Xiaoping angestoßene Reform- und

Öffnungspolitik war der Garant des rapiden chinesischen Wirtschaftswachstums. Seither greift die KPCh im Rahmen

des „Sozialismus chinesischer Ausprägung“ (中国特色社会主义)kontinuierlich in wirtschaftliche Prozesse ein, um

das Wachstum in die gewünschte Richtung zu lenken. Dies geschieht vor allem in Form von Fünfjahresplänen, von

denen derzeit der dreizehnte in Kraft ist (2016-2020). Obwohl die VR somit zu den autoritären Staaten zählt,

vollzieht sich hier ein struktureller Wandel, der von einer hohen Dynamik geprägt ist. Der aktuelle Fünfjahresplan

setzt dabei vor allem Impulse, die den chinesischen Binnenkonsum stärken und das Land zu einer führenden

Industrienation aufsteigen lassen sollen. Politische Initiativen und Schlagwörter (weitere Erläuterungen siehe 2.3.)

wie die „Neue

1 The Economist Intelligence Unit (2017).

2

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

Normalität“, „Made in China 2025“ und „One Belt One Road“ verdeutlichen diese Ambitionen. Nachfolgend wird ein

Einblick in Chinas Wirtschaft gegeben.

2.1.2 Wirtschaft, Struktur und Entwicklung

China ist seit 2010 nach den USA die zweitgrößte Volkswirtschaft der Welt, seit 2014 nach Kaufkraft sogar die größte.

Zwar schwächt sich das Wirtschaftswachstum in China insgesamt und im Vergleich zu den Vorjahren ab. Während

das Reich der Mitte 2016 ein Plus von 6,7% erreichte (was mit immerhin 664 Mrd. Euro absolutem Zuwachs in etwa

der Wirtschaftsleistung der Niederlande gleichkommt), wird für das Jahr 2017 ein BIP-Zuwachs von 6,2%

(IWF) bis 6,5% (China Academy of Social Sciences und Weltbank) prognostiziert. 2 Das Abschwächen der

chinesischen Exportleistung hat jedoch einen besonderen Hintergrund: China befindet sich auf dem Weg von einem

einfachen Fabrikations- und Niedriglohnland der 1990er Jahre zu einem modernen Forschungs- und

Entwicklungsstandort, der nicht mit Niedriglohnstandorten wie Bangladesch oder Kambodscha konkurrieren kann

oder will.3 Viele der Industrien, die insbesondere das Perlflussdelta in Guangdong zur „Werkbank der Welt“ gemacht

haben, sind mittlerweile weitergewandert. So stellt Vietnam mittlerweile deutlich mehr Turnschuhe her als China.

Das Wachstum der sogenannten „Neuen Normalität“ wird aber mittelfristig immer noch in einem Korridor zwischen

5 und 7% und somit doppelt so hoch wie das durchschnittliche weltweite Wachstum liegen. Ein solches Wachstum

mittlerer Geschwindigkeit benötigt allerdings strukturelle und wirtschaftliche Reformen, nicht zuletzt eine Reform

des Staatssektors. Im 13. Fünfjahresplan, der Anfang März 2016 verabschiedet wurde, wurden die Ziele für den

benötigten Strukturwandel verankert. Das Ziel des vorherigen Fünfjahresplans, die Umstrukturierung der

chinesischen Volkswirtschaft von einer investitions- und exportorientierten zu einer innovationsgetriebenen, stärker

auf den Binnenmarkt ausgerichteten Wirtschaft, soll im aktuellen Fünfjahresplan weiterverfolgt werden.

Abbildung 1: Entwicklung des chinesischen BIP 2006-2015 (The World Bank (o.A.b))

Neben älteren Belangen wie zum Beispiel Verbesserung der Umweltpolitik oder Bekämpfung der Armut wird vor

allem das Thema Innovation hervorgehoben und im Rahmen von „Made in China 2025“ bzw. „China Manufacturing

2025“ festgehalten. Angelehnt an Deutschlands Konzept der Industrie 4.0 ist es das Ziel dieses Vorhabens, China

durch Automatisierung und Digitalisierung der Industrie bis 2025 als Hightech-Nation zu etablieren. Mit diesem

Plan und milliardenschweren Investitionen strebt China die Marktführerschaft in Sparten an, auf denen heute das

Wachstum vieler Industriestaaten basiert.4 Um das zu erreichen, sollen eigene Innovationen gefördert und dabei auf

zehn Schlüsselindustrien eingegangen werden, darunter die Informationstechnologie, die Medizintechnik sowie die

Luft- und Raumfahrtindustrie. Von europäischen Firmen in China wird „Made in China 2025“ zuweilen zwiespältig

betrachtet.

2 GTAI (2016b).

3 GTAI (2016b).

4 MERICS (2016).

3

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

Zwar werden das Voranschreiten und die Modernisierung der chinesischen Industrie begrüßt, da sie entwickelten

Industrieländern neue Marktpotenziale eröffnen. Der Fortschritt der chinesischen Innovationsstrategie birgt jedoch

auch Gefahren für ausländische Unternehmen, die in China aktiv sind. So ließen die Mitglieder der European Union

Chamber of Commerce in China ihre Befürchtungen laut werden, durch „Made in China 2025“ schwierigeren

Marktzugang zu erhalten oder im Vergleich zu lokalen Mitstreitern ungerecht behandelt zu werden. Um zur

weltweiten Spitze des industriellen Fortschritts aufzusteigen, ist die Volksrepublik bisweilen in vielen Feldern noch

auf ausländische Expertise angewiesen und tätigt daher auch erhebliche Investitionen im Ausland (siehe 2.4.).

Beim Bruttoinlandsprodukt pro Kopf liegt China mit 53.980 RMB (ca. 7.345 Euro) im weltweiten Mittelfeld.5 Dabei

gibt es jedoch innerhalb des Landes enorme regionale und soziale Unterschiede. Laut 21st Century Economic

Institute konnten 27 Provinzen auf Länderebene im Jahr 2016 ein stärkeres Wachstum als den Landesdurchschnitt

von 6,7% verzeichnen, während Chongqing, Guizhou und Tibet sogar ein zweistelliges BIP-Wachstum melden

konnten.6 Ein Zuwachs von mindestens 7,0% wird allgemein als notwendig erachtet, um die Beschäftigungslage

stabil zu halten. Die Arbeitslosenquote liegt derzeit bei etwa 4% in städtischen Gebieten.7

Ein weiteres langfristiges Ziel der KPCh ist es, den Wohlstand der chinesischen Bevölkerung zu erweitern bzw. die

chinesische Mittelschicht auszubauen. Einer Studie der Beratungsfirma McKinsey zufolge ist die am stärksten

wachsende Bevölkerungsgruppe in China die Mittelklasse, insbesondere die obere Mittelklasse der städtischen

Bevölkerung mit einem verfügbaren Jahreseinkommen von 106.000 RMB bis 229.000 RMB (in etwa 15-30.000

Euro). 2016 belief sich diese Gruppe bereits auf 109 Millionen, was nahezu 11% der chinesischen Bevölkerung

entspricht.8 Von etwa 36 Millionen Menschen in 2012 wird diese Gruppe bis zum Jahr 2022 auf etwa 193 Millionen

anwachsen und 54% der urbanen Bevölkerung repräsentieren sowie 56% des privaten Konsums in den Städten. 9

Obwohl das Reich der Mitte 2016 die zweitwichtigste Region für Auslandsinvestitionen deutscher Industriebetriebe

war,10 bleiben zahlreiche Wirtschaftssektoren immer noch internationalen Investoren verschlossen. China versucht

damit, nationale Unternehmen und Konzerne vor ausländischer Konkurrenz zu schützen und bestimmte Branchen

gezielt zu fördern. Im Rahmen von „Made in China 2025“ strebt China an, insbesondere in den Bereichen E-

Mobilität, Telekommunikation und Flugzeugbau ein Global Player zu werden.11

Im November 2014 wurde daher vom Staatsrat ein Beschluss zur erleichterten Kreditvergabe verabschiedet, um den

Import von Hightech-Ausrüstungen sowie Schlüsselkomponenten zu steigern. 12 Eine Erhöhung der

Produktionseffizienz ist angesichts der steigenden Lohnkosten im Land unausweichlich, um global wettbewerbsfähig

zu bleiben. Statistiken zeigen, dass sich diese zwischen 2010 und 2016 verdoppelt haben. Gleichzeitig ist festzuhalten,

dass diese Entwicklung zwar über die nächsten fünf bis zehn Jahre anhalten und damit die Produktionskosten, aber

auch die Kaufkraft, weiter erhöhen dürfte, jedoch bereits Ende 2016 geringere Gehaltszuwächse festgestellt wurden,

die den Privatkonsum etwas abbremsen.13 Die nachfolgend abgebildete SWOT-Analyse gibt einen Überblick über die

wirtschaftlich markantesten Eckdaten des chinesischen Status quo.

5 National Bureau of Statistics of China (2017).

6 China Daily (2017).

7 National Bureau of Statistics of China (2017).

8 Zukunftsinstitut GmbH (2016).

9 McKinsey Quarterly (2013).

10 Deutscher Industrie- und Handelskammertag e. V. (2017).

11 GTAI (2016b).

12 GTAI (2014b).

13 GTAI (2016b).

4ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

SWOT-Analyse der Volksrepublik China 2016

Strengths (Stärken) Weaknesses (Schwächen)

Großer, wachsender Binnenmarkt Überkapazitäten in Industriesektoren

Großer Nachholbedarf pro Kopf Unzureichendes Sozialsystem

Leistungsfähige Infrastruktur Wenig innovationsfreundliches Bildungssystem

Kapitalkontrollen schützen vor Finanzspekulationen Steigende Produktions- und Personalkosten

Leistungsorientierte Bevölkerung Kein freier Marktzugang in vielen Branchen

Opportunities (Chancen) Threats (Risiken)

Wachsende Mittel- und Oberschicht Zunehmende soziale Ungleichheit

Konsum- und Investitionsgüter durch Urbanisierung Wachsende Konkurrenz durch chinesische

gefragt Unternehmen

Umbau von Lowtech zu Hightech Steigende Verschuldung von Lokalregierungen

Förderung von Innovation, Forschung und und Unternehmen

Entwicklung Protektionismus nimmt zu

Grenzüberschreitende Onlinebestellungen nehmen Cybersicherheit und Internetkontrolle

zu

Abbildung 2: SWOT-Analyse der VR China (GTAI 2016a)

2.1.3 Wirtschaftsbeziehungen zu Deutschland

Diplomatische Beziehungen zwischen der Bundesrepublik Deutschland und der Volksrepublik China bestehen seit

1972. In den letzten 45 Jahren haben sich freundschaftliche und gute Beziehungen entwickelt, die auf hohem Niveau

gepflegt werden. Insgesamt sind die bilateralen Beziehungen von Investitionen, dynamischen Handelsbeziehungen,

Umweltzusammenarbeit, kultur- und wirtschaftspolitischer Zusammenarbeit und einem intensiven Austausch

hochrangiger Besucher geprägt. Seit 2011 finden regelmäßige Regierungskonsultationen statt, zuletzt im Juni 2016.

Allerdings bestehen weiterhin Meinungsverschiedenheiten bezüglich der Menschenrechte wie zum Beispiel der

persönlichen Freiheitsrechte.

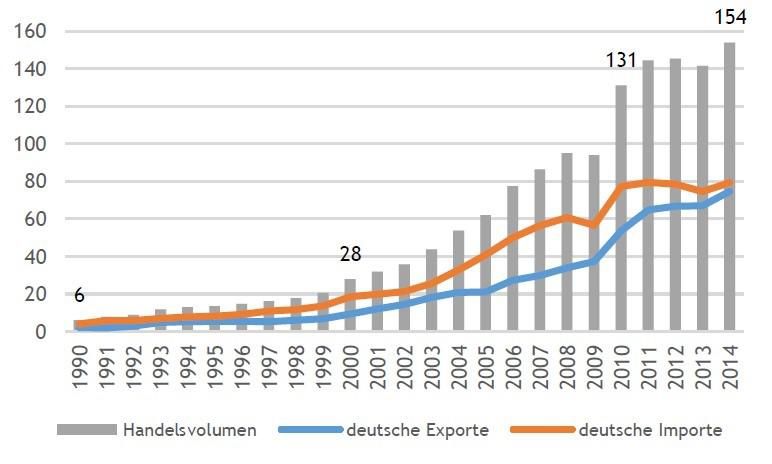

Deutschland ist Chinas wichtigster Handelspartner in der EU und China ist 2016 zu Deutschlands wichtigstem

Handelspartner aufgestiegen.14 Seit 1990 wuchs das bilaterale Handelsvolumen zwischen China und Deutschland im

Durchschnitt jährlich um 14,2% und verdoppelte sich damit fast alle fünf Jahre. Nach einem Schub in 2010 hat sich

das Wachstum auf einem niedrigeren Niveau eingependelt. Trotz der Abkühlung der chinesischen Wirtschaft

erreichte das deutsch-chinesische Handelsvolumen 2016 mit ca. 169,9 Mrd. Euro erneut einen Rekordwert (2015:

163,1 Mrd. Euro), wodurch China zum wichtigsten Handelspartner Deutschlands noch vor Frankreich (167,2 Mrd.

Euro) und den Vereinigten Staaten (164,7 Mrd. Euro) aufgestiegen ist. Insgesamt wurden Güter im Wert von ca. 76,1

Mrd. Euro in die VR China exportiert und im Wert von 93,8 Mrd. Euro nach Deutschland importiert. Zum Vergleich:

noch 2015 betrugen die deutschen Ausfuhren nach China 71,4 Mrd. Euro und die Einfuhren aus China 91,7 Mrd.

Euro. Somit stieg 2016 die Zahl der deutschen Exporte und das Handelsdefizit Deutschlands wurde verringert von

20,3 Mrd. Euro auf 17,7 Mrd. Euro. 15 Im Export ist China der viertwichtigste und im Import der wichtigste

Handelspartner Deutschlands. 2016 machte der bilaterale Handel mit China 7,9% des gesamten deutschen

Außenhandels aus.16

14 DIHK (2017).

15 Auswärtiges Amt der Bundesrepublik Deutschland (2017).

16 Statistisches Bundesamt (2017).

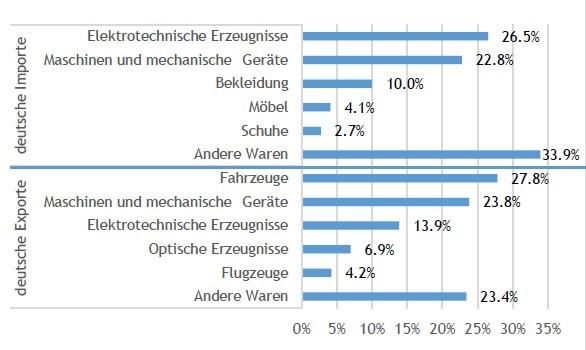

5ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude Verstärkte Modernisierung, Automatisierung, höhere Produktionseffizienz und verringerter Ressourceneinsatz machen China weiterhin zu einem der wichtigsten Märkte für die deutsche Wirtschaft. Das betrifft vor allem deutsche Exporte in Bereichen wie Automobil- und Zulieferindustrie, Maschinenbau, Datenverarbeitungs- und Elektroindustrie sowie Chemieindustrie. Nach Deutschland wurden aus China 2015 vor allem Güter aus der Elektronik und Elektrotechnik, der Textilindustrie, dem Maschinenbau und Metallwaren importiert.17 Als eines der wenigen Länder hatte Deutschland lange Zeit eine ausgeglichene Handelsbilanz mit der Volksrepublik. Auch wenn sich die übergeordneten Produktkategorien auf den ersten Blick ähneln, herrschen bei den chinesischen Exportwaren Konsumgüter vor, während die deutschen Waren eine stärkere Ausrichtung auf Investitionsgüter aufweisen. Mit dem immer größer werdenden Außenhandel gehen auch vermehrte Investitionen einher. Zwar ist die Zahl deutscher Unternehmen in China mit 5.000 erheblich höher als jene chinesischer Unternehmen in Deutschland (rund 900), dennoch ist eine Zunahme chinesischer Aktivitäten in Deutschland festzustellen. Dies liegt nicht zuletzt an Chinas globaler Investitionsstrategie „Going-Global“, die chinesische Investitionen ermutigt, ins Ausland zu expandieren und mitunter durch Finanzierung flankiert. Im Jahr 2015 wurden chinesische Übernahmen in Europa mit einem geschätzten Volumen von 20 Mrd. Euro abgeschlossen. Erste Schätzungen für das Jahr 2016 gehen von einer erneuten Rekordzahl aus: 35 Mrd. Euro chinesischer Investitionen in der EU. Davon wurden etwa 11 Mrd. Euro (31%) allein in Deutschland investiert.18 Abbildung 3: Entwicklung deutsch-chinesischer Handelsbeziehungen in Abbildung 4: Die fünf wichtigsten gehandelten Produktkategorien Mrd. Euro (Deutsche Unternehmen in China Geschäftsklima, Umfrage 2015 2014 (Statistisches Bundesamt / Berechnungen der Deutschen Deutsche Auslandshandelskammer in China) Handelskammer in China) Seit China seine „Einkaufstour“ in Europa stark intensiviert hat (vor allem im Jahr 2016), haben sich vereinzelt Spannungen im deutsch-chinesischen Verhältnis ergeben. Prominenteste Beispiele hierfür sind die Übernahme des Roboterproduzenten KUKA durch den chinesischen Elektrogeräte-Hersteller Midea sowie die letztlich durch die US- amerikanische Regierung blockierte Übernahme des Chipanlagenbauers Aixtron durch die chinesische Fujian Grand Chip Investment. Doch auch zuvor fanden bspw. mit dem Pumpenhersteller Putzmeister (2012) und der Elektronikfirma Medion (2011) bereits Akquisitionen durch chinesische Unternehmen statt. Während sich die chinesischen Investitionen durch geringe Markteintrittsbarrieren und Investitionseinschränkungen von 2015 zu 2016 bspw. in Deutschland nahezu verzehnfacht haben, sehen sich europäische Firmen in China nach wie vor mit einer Benachteiligung gegenüber chinesischen Firmen sowie erheblichen Marktrestriktionen in Teilbereichen der Wirtschaft konfrontiert. Allerdings muss man auch beachten, dass deutsche Firmen vor allem in den letzten 10-15 Jahren sehr umfangreich in China investiert haben und sich nun ein Wandel zu ausgeglicheneren gegenseitigen Investitionen vollzieht. Hinzu kommt, dass die Mehrzahl deutscher Unternehmen mit chinesischen Eigentümern positive Erfahrungen gemacht haben und häufig von den finanziellen Mitteln wie auch dem leichteren Zugang zum chinesischen Markt profitieren. Im Bereich Energieeinsparung und -effizienz konnte die deutsch-chinesische Kooperation einige Erfolge verzeichnen. So kündigten zum Besuch des chinesischen Präsidenten Xi Jinping in Deutschland Ende März 2014 beide Länder die Schaffung einer umfassenden strategischen Partnerschaft zwischen Deutschland und China an. Darin ist u.a. 17 GTAI (2016c). 18 Auswärtiges Amt der Bundesrepublik Deutschland (2017). 6

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

festgelegt, dass Deutschland China bei der Reform seines Wirtschaftssystems unterstützen wird. Zudem heißt es:

„Beide Seiten stimmen überein, ihre umfassenden Wirtschaftsbeziehungen im Geist der Gleichberechtigung und der

Gegenseitigkeit weiter auszubauen.“19 Geplant ist, dass sich die beiden Länder auch im Fiskal- und Finanzbereich in

Zukunft stärker abstimmen und einen regelmäßigen Finanzdialog führen werden. Während Xi Jinpings

Deutschlandbesuch wurde zudem Frankfurt am Main durch eine Übereinkunft zwischen der chinesischen

Zentralbank und der Deutschen Bundesbank als erster Finanzplatz im Euro-Raum ausgewählt, auf dem der RMB in

Zukunft im Zuge der schrittweisen Liberalisierung frei gehandelt werden kann.

Im Oktober 2014 wurde anlässlich der deutsch-chinesischen Regierungskonsultationen außerdem eine Vielzahl an

Abkommen geschlossen, die den Ausbau der Zusammenarbeit weiter vorantreiben sollen. Im Bereich der

Energieeffizienz ist vor allem die deutsch-chinesische Innovationspartnerschaft relevant sowie eine

Absichtserklärung mit dem chinesischen MoST zum Thema „Zukunftsstadt“. Auch die Deutsche Energie-Agentur

(dena) unterzeichnete in diesem Rahmen ein weiteres MoU über eine Kooperation zur Verbesserung der Luftqualität

der Provinz Hebei.

2.2 Fokus Perlflussdelta

Das Perlflussdelta liegt in der südlichen Provinz Guangdong und

ist neben dem Jangtse-Delta und der Hauptstadtregion um Peking

eines der drei großen Wirtschaftszentren des Landes. Das größte

Ballungszentrum der Erde (80 Millionen Einwohner) wird

gebildet aus einem Verbund von insgesamt 9 Städten, darunter

wichtige Technologiestandorte wie Shenzhen, nördlich von

Hongkong, oder die Provinzhauptstadt Guangzhou.

Die wirtschaftliche Entwicklung in der Region nahm im Verlauf

der 80er Jahre im Zuge der Reform- und Öffnungspolitik zu, als

Abbildung 5: Karte Perlflussdelta, Quelle: Hong Kong Trade sich Unternehmen aus der Hongkonger Leichtindustrie vermehrt

Development Council im Delta ansiedelten. In den 90er Jahren kamen am Ostufer

vermehrt Unternehmen aus der IT- und Elektronikindustrie

dazu. So waren schon früh ausländische Unternehmen wie Microsoft und lokale Player wie Huawei und Lenovo hier

vertreten. Die Stadt Shenzhen ist heute als wichtiges Technologie- und Innovationszentrum bekannt und beheimatet

eines der bedeutendsten Start-up-Ökosysteme Asiens.

Das Westufer des Perlflussdeltas ist bekannt für seine Produktion von Haushaltsgeräten und die Petrochemie.

Chinaweit bekannte Hersteller für Haushaltselektronik wie Midea haben ihren Sitz in der Region. Heute ist das

Perlflussdelta allein für 9,1% des gesamtchinesischen BIPs verantwortlich. Insgesamt ist das Delta wichtiger Im- und

Exporteur ausländischer und chinesischer Güter. Ermöglicht wurde dies auch unter Einfluss ausländischen Kapitals.

Mit 25,6 Mrd. USD wurden im Jahr 2015 gut 20% aller ausländischen Direktinvestitionen in China im Perlflussdelta

getätigt.

Gleichzeitig ist das Perlflussdelta auch einer der wichtigsten Konsum- und Dienstleistungsmärkte der Volksrepublik.

Das BIP pro Kopf lag 2015 bei 107.011 RMB und damit doppelt so hoch wie der nationale Durchschnitt.

19 Bundesregierung (2014b).

7ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude 3. Energiemarkt 3.1 Energieerzeugung und Verbrauch Seit 2010 ist China der größte Energieverbraucher der Welt. Chinas Stromverbrauch ist derzeit mehr als 50% höher als derjenige der USA auf Platz 2 der weltweiten Stromverbraucher. Doch der Pro-Kopf-Verbrauch in China ist derzeit noch relativ gering; der durchschnittliche Chinese verbraucht nur ein Viertel so viel Strom wie ein Amerikaner und nur etwas mehr als die Hälfte so viel wie ein Deutscher. Doch der Verbrauch steigt weiter. Jedes Jahr wird die Erzeugungskapazität in China um rund 80 bis 90 GW erhöht, etwa so viel wie die gesamte Erzeugungskapazität Großbritanniens.20 Dieser enorme Energiebedarf kann nicht alleine durch die heimischen Märkte gedeckt werden, 2013 erhöhte sich Chinas Energieimportbedarf auf 15% des Gesamtenergieverbrauchs. 21 Experten sagen voraus, dass sich Chinas Energiebedarf in den nächsten zehn Jahren deutlich steigern wird. Insbesondere in den Ballungszentren im Osten und Süden des Landes wird der Energieverbrauch in der Zukunft signifikant wachsen. Ein Problem in diesem Zusammenhang ist, analog zur deutschen Problematik im Rahmen der Energiewende, dass die Verbrauchszentren entlang der Küste weit entfernt von den Zentren der Energieerzeugung im Landesinneren und Norden liegen. Beispielsweise kann die Provinz Guangdong mit dem industriellen Zentrum Perlflussdelta den eigenen Energieverbrauch nur zu gut 20% selbst decken, der Rest muss aus benachbarten Provinzen zugeführt werden.22 Fachleute erwarten, dass sich die bereits installierten Energie-Kapazitäten bis zum Jahr 2030 auf 2.390 GW verdoppeln werden. Insbesondere ist eine deutliche Steigerung der Gas-Kapazitäten zu erwarten. Ein Großteil des Wachstums bei der Erdgasförderung soll durch den Einsatz von Fracking-Technologien erreicht werden, insbesondere im Landesinneren (Sichuan-Becken etc.). Abbildung 6: Primärenergieversorgung in China 2016 (International Energy Agency, September 2016) 2013 war China mit einem Anteil von 18,9% an der globalen Energieversorgung der weltweit größte Energieerzeuger. Jedoch war die Steigerung der Energieerzeugung von 2,3% im Vergleich zum Vorjahr recht gering und deutlich unter dem Zehnjahresdurchschnitt von 7,4%. Die Produktion aller Energieträger stieg, wie in den Vorjahren war Kohle das dominierende Brennstofferzeugnis in China mit 47,4% der gesamten Weltkohleproduktion, diese stieg jedoch im Vergleich zum Vorjahr nur um 1,2% – das schwächste Ergebnis seit 2001. Die Gasproduktion stieg um 9,5% (2012: 4,1%), das Ölförderwachstum von 0,6% war ebenfalls unter dem Zehnjahresdurchschnitt von 2,1%. Auch das nichtfossile Brennstoffproduktionswachstum verlangsamte sich im Vergleich zum starken Wachstum im Jahr 2012, trotzdem ist das Wachstum bei erneuerbaren Energien das zweitgrößte nach den USA: Strom wuchs um 9,4 Mtoe und Wasserkraft um 8,9 Mtoe, Nuklearenergie konnte ebenfalls ein Wachstum von 3 Mtoe verzeichnen. Bei chinesischen Statistiken ist zu beachten, dass Nuklearenergie hin und wieder zum Bereich der erneuerbaren Energien gerechnet wird. Chinas Raffineriedurchsatz stieg um 4,9% auf 9,6 Mb/Tag. Es entfielen 12,6% des 20 The Energy Collective (2014). 21 BP (2014). 22 Statistisches Jahrbuch der Provinz Guangdong (2016). 8

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

weltweiten Durchsatzes auf China, damit liegt es an zweiter Stelle hinter den USA mit 20,1%. 23 Große Zentren der

Petrochemie liegen u.a. an der Küste Guangdongs, in den Städten Maoming und Huizhou, wo Pipelines aus Offshore-

Ölförderung anlanden.

Der chinesische Energiemix wird weiterhin von Öl und insbesondere Kohle dominiert, wobei der Anteil erneuerbarer

Energien stetig zunimmt. Allein im Jahr 2016 wurde die Solarkapazität in China um 35 GW ausgebaut, was in etwa

der gesamten Solarenergieleistung in Deutschland entspricht.

Die Luftverschmutzung in den Städten, welche der WHO zufolge in China jährlich rund eine Million Todesopfer

fordert, sowie die Ziele des Pariser Abkommens, an welchem China festhält, motivieren die chinesische Regierung,

erneuerbare Energien zu fördern und ihren Anteil am Energiemix weiter zu erhöhen. Das erklärte Ziel der Regierung

ist es, den Anteil erneuerbarer Energien bis 2030 auf 20% zu erhöhen. 24

Fernwärme

In China gibt es eine sogenannte „Heizlinie“: In den

1950er Jahren hat die Zentralregierung eine Linie

gezogen und beschlossen, dass Orte über der Linie

eine zentrale Heizungsanlage mit Subventionen von

der Regierung genießen können, während aus

klimatischen Gründen keine Heizungsanlagen in

Orten unter der Linie zur Verfügung gestellt werden.

Die Linie trennt im wesentlichen Chinas Norden vom

Süden und hat bis heute Bestand. Aufgrund der nicht

vorhandenen Heizung im Süden benutzen die

Bewohner dort ihre Klimaanlagen oder Kohle zum

Heizen, was sich negativ in Chinas CO2-Bilanz

niederschlägt.30

Abbildung 7: Provinzen Chinas mit und ohne Zentralheizung (Quelle: China Daily, 2015)

Die Fernheizung in Chinas Norden ist in der Regel nicht regulierbar und nur verfügbar während der Heizperiode (15.

November-15. März). Der Preis für Fernwärme in Peking beträgt 30 RMB/m2 während der Heizperiode für

Wohnungen zur Miete.

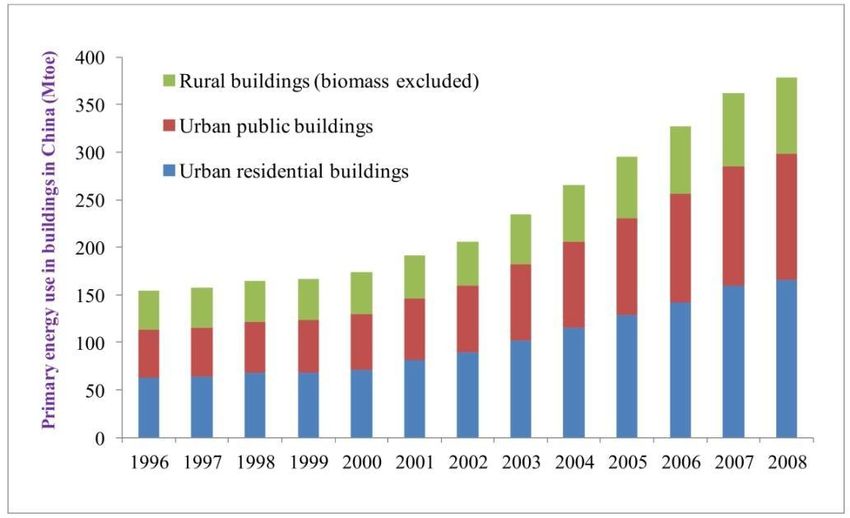

Energieverbrauch von Gebäuden

Laut China Green Tech Report 2013

machen Gebäude derzeit rund 33% von

Chinas Gesamtenergieverbrauch aus. 25

Der restliche Energieverbrauch findet

hauptsächlich in der

Industrieproduktion statt sowie im

Bereich Verkehr. Gemäß dem Report von

Shui und Li 2012, der den

Energieverbrauch von Gebäuden

untersucht, verbrauchen Gebäude

folgende Energiearten: Elektrizität (44%),

Kohle (40%, hauptsächlich

Kohleheizungen im Norden Chinas),

Erdgas (13%) und Öl (3%). Der

Energieverbrauch von Wohngebäuden

Abbildung 8: Energieverbrauch in Chinas Gebäuden 1996-2008 (Shui & Li 2012)

23 BP (2014).

24 National Geographic (2017).

25 China Green Tech Report (2013).

9ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

hat dabei den größten Anteil und ist über die Jahre hinweg kontinuierlich gestiegen.

Abbildung 8: Energieverbrauch in Chinas Gebäuden, Quelle: Shui & Li

Die meiste Energie in städtischen Wohngebäuden wird für das Heizen verbraucht (47%), gefolgt von Kochen (16%),

heißem Wasser (12%), Beleuchtung (10%), Nutzung elektrischer Geräte (9%) und Klimaanlagen (6%). Die absolute

Höhe des Energieverbrauchs liegt allerdings immer noch hinter der von europäischen Ländern und den USA

zurück.26

Auch der Energieverbrauch von öffentlichen Gebäuden ist stetig gestiegen. Zwischen 1996 und 2008 wuchs der

Energieverbrauch um einen Faktor von 2,5 auf 135 RÖE im Jahr 2008. Folgende Tabelle gibt einen Überblick über

den Energieverbrauch von großen und kleinen öffentlichen Gebäuden. 2734

Typ Fläche pro Gesamtfläche Energieintensi- Gesamtenergieverbrauch

einzelnes (in Millionen vität außer (TWh/Jahr)

Gebäude m²) Heizen

(kWh/m²a)

Große öffentliche > 20.000 m² 400 90-200 50

Gebäude

Normale < 20.000 m² 4.900 30-70 202

öffentliche

Gebäude

Tabelle 1: Überblick über den Energieverbrauch öffentlicher Gebäude 2012 (Quelle: Shui und Li, 2012)

Die Provinz Guangdong ist subtropisch gelegen. Durch das warmgemäßigte Klima spielt Heizen im

Energieverbrauch eine sehr geringe Rolle. Die jährliche Durchschnittstemperatur liegt bei 28°C und es wird auch im

Winter selten kälter als 10°C.

3.2 Energiepreise

Strom

Der chinesische Strommarkt ist getrennt in Energieerzeugung und Energiedistribution. In letzterem Bereich besteht

ein Duopol der beiden staatlichen Konzerne State Grid und China Southern Grid. Dabei versorgt State Grid den

Norden und das Zentrum Chinas, während China Southern Grid mit Hauptsitz in Guangzhou den Süden versorgt,

insbesondere die Provinz Guangdong. Der Erzeugermarkt ist teilweise liberalisiert, so können auch

Privatunternehmen als Stromerzeuger tätig sein, allerdings wird auch er durch einige große Staatskonzerne

dominiert. Industrieparks betreiben teilweise eigene Kraftwerke, ebenso existieren festgelegte Einspeisevergütungen

bei erneuerbaren Energien, in Gesamtsicht ist die Bedeutung dieser Akteure für den Markt allerdings gering.

Die chinesische Regierung bemüht sich zunehmend, den Strommarkt zu deregulieren und Strompreise dem freien

Markt zu überlassen.28 Dennoch sind Energiepreise in China weiterhin stark reguliert und staatlicherseits durch

lokale Preisämter festgelegt. So wird beispielsweise die Industrie durch niedrige Strompreise gefördert. Auch im

Haushaltssektor gibt es starke Unterschiede beim Strompreis zwischen verschiedenen Wohngegenden.

Im Folgenden ist ein Durchschnittswert der Strompreise für Industrie und Haushalte in Guangdong im Jahr 2016

angegeben.

Strompreis Industrie [Euro/kWh], 2016 0,0926

Strompreis Endverbraucher [Euro/kWh], 2016 0,1193

26 Shui und Li (2012).

27 Shui und Li (2012).

28 South China Morning Post (2017).

10ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude Durch die regionale Festlegung der Preisämter besteht eine große Vielzahl an unterschiedlichen Strompreisen. Dies macht eine Einzelfallbetrachtung bei jedem potenziellen Kunden notwendig, da sich Preise schon zwischen einzelnen Stadtvierteln unterscheiden können. Dazu kommen verschiedene Preisermäßigungen je nach Industriezweig des Unternehmens, ob das Unternehmen den sogenannten Hightech-Status besitzt etc. Nachfolgend findet sich als Überblick eine Tabelle mit den gültigen Grundpreisen für Elektrizität in Guangzhou (seit 01.10.2015), weiterhin ein Überblick zur tageszeitabhängigen Preisstruktur:29 Abbildung 9: Preisstruktur Elektrizität Guangzhou (eigene Darstellung) 29 Preisamt der Stadt Guangzhou (2017). 11

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude Abbildung 10: Preisstruktur Elektrizität Guangzhou (eigene Darstellung) 12

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

Ölprodukte

Die Preise für Ölprodukte werden in China von der Development and Reform Commission staatlich reguliert,

basieren aber auf den Preisen der internationalen Rohölmärkte. Weicht der durchschnittliche Preis für Rohöl auf

internationalen Märkten für mehr als 22 Arbeitstage von dem Preis ab, auf welchem der vorhergehende staatlich

regulierte Preis für Ölprodukte basiert, so wird der letztere entsprechend angepasst.

Kraftstoff Höchstpreis für private Höchstpreis für Höchstpreis für

Unternehmen Großhändler Endverbraucher

(Euro/Tonne) (Euro/Tonne) Euro/Tonne

Euro/Liter

Diesel (IV) 802,46 815,37 854,11

0,73

Diesel (V) 823,12 836,03 874,76

0,75

89-Oktan Benzin 951,59 964,5 1.003,24

0,75

92-Oktan Benzin 1.011,75 1.024,67 1.063,40

0,80

95-Oktan Benzin 1.071,93 1.084,84 1.123,57

0,87

Abbildung 11: Ölpreise in Guangdong, Stand: August 2017 (Wechselkurs vom 02.07.2017 1 Euro=7,74 RMB)

3.3 Energiepolitische Rahmenbedingungen

Im März 2016 verabschiedete der Nationale Volkskongress den 13. Fünfjahresplan (2016-2020). Bei dem neuen

nationalen Fünfjahresplan für die sozioökonomische Entwicklung des Landes handelt es sich um Konzepte für den

Wandel Chinas, aus dem sich auch für andere Staaten der Welt zahlreiche Entwicklungsmöglichkeiten ergeben. Die

Vorschläge zum Plan wurden auf der fünften Tagung des 18. ZK der KP Chinas vorgebracht, die am 29. Oktober in

Beijing abgeschlossen wurde. Der Vorschlag formuliert das Ziel der „Beibehaltung eines mittleren bis hohen

Wachstums“. Zur Zielerlangung wurden die Ideen der Innovation, Koordination, der umweltfreundlichen

Entwicklung, der Öffnung und des gemeinsamen Nutzens festgehalten.

China hat den 13. Fünfjahresplan (2016-2020) über Energie veröffentlicht, welcher die Offshore-Öl-, Gasförderung

und Erhöhung der Output-Ziele für erneuerbare Energien, speziell Wind- und Sonnenenergie, vorsieht. Dem Plan

zufolge wird sich China auf die Erhöhung der Energieeffizienz, die Verbesserung der Energieversorgung und

Beschleunigung der erneuerbaren Energieentwicklung fokussieren. Die landesweite Kapazität für Windkraft wird bis

2020 200 Millionen Kilowatt erreichen und somit das Niveau des 12. Fünfjahresplans verdoppeln. Solarenergie wird

im Vergleich zum Ziel des 12. Fünfjahresplanes verfünffacht auf mehr als 100 Millionen Kilowatt. Laut Chinas

bisherigem mittel- und langfristigen Atomindustrie-Entwicklungsplan wird die landesweite Kernkraftwerkskapazität

bis 2020 58 Millionen Kilowatt erreichen. Der Energiekonsum wird auch weiterhin das Hauptaugenmerk im

nächsten Fünfjahresplan sein. Der nationale Energieverbrauch wird bis 2020 ein Niveau von 4,8 Milliarden Tonnen

Standardkohle erreichen. Die Regierung wird den Verbrauch von Kohle zunehmend durch Erdgas ersetzen.30

30 China Climate Change Info-NET (2014).

13ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

3.4 Neue Entwicklungen auf dem Energiemarkt

Die EIA geht davon aus, dass der Kohleanteil an

Chinas Energiemix im Jahr 2040 nur noch 55%

betragen wird. Gleichzeitig rechnen die Analysten

allerdings damit, dass Chinas absoluter

Kohleverbrauch im selben Zeitraum um 50% steigen

wird, bedingt durch den Energiehunger der

Volksrepublik.

Abbildung 12: Prognose des Gesamtenergieverbrauchs Chinas nach

Energiequellen im Jahr 2040 (Quelle: EIA, 2014)

Die EIA prognostiziert, dass sich der Gesamtenergieverbrauch Chinas nach Energiequelle bis zum Jahr 2040

folgendermaßen darstellt: 52% Kohle, 18% Wasserkraft, 7% Nukleare Energie, 12% Windkraft, 5% Erdgas, 2%

Solarenergie, 1% Öl und 3% andere erneuerbare Energien.

Eine aufsehenerregende Studie von WWF und dem amerikanischen Energy Transition Research Institute kam

Anfang 2014 zu dem Fazit, dass Chinas Elektrizität bis zum Jahr 2050 zu 80% aus erneuerbaren Energien gespeist

werden könnte. Allerdings müssten dafür umgehend die entsprechenden Technologien installiert und Projekte

umgesetzt werden. Der WWF schätzt, dass sich Chinas Stromverbrauch pro Kopf bis zum Jahr 2050 bis auf knapp

18.000 kWh erhöhen könnte. In einem Vergleichsszenario, in derselben Studie unter dem Titel „High Efficiency,

High Renewables and Low Carbon Mix“, liegt der Pro-Kopf-Verbrauch 2050 allerdings bei etwa 9.000 kWh – also

nur halb so viel. In diesem Szenario steigert China seinen Anteil an erneuerbaren Energien signifikant. Zudem geht

der WWF für dieses Szenario davon aus, dass energieeffiziente Technologien für Klimaanlagen, Beleuchtung,

Warmwasser sowohl in Wohngebäuden als auch im Industriebereich und im Dienstleistungssektor angewandt

werden.31

Germany Trade & Invest hat die Entwicklungsziele nach den staatlichen Entwicklungsprogrammen für neue

Energieträger für Chinas Kraftwerkleistung 2015 und 2020 zusammengestellt. Daraus ist ersichtlich, dass allein die

Leistung aus Windenergie zwischen 2010 und 2020 um knapp 170 GW und damit um 85% wachsen soll. Auch die

Energiegewinnung aus Solarzellen soll nach neuesten Berichten von aktuell 20 GW auf 70 GW im Jahr 2017

gesteigert werden.32

Energieträger Tatsächlich installierte Installierte Leistung 2015 Installierte Leistung

Leistung 2010 in GW in GW 2020 in GW

Fossile 706,6 963,2 1.200

Energieträger

- davon Kohle 650,1 933,2 1.030

Wasserkraftwerke 213,4 260 300

Kernenergie 10,8 43,3 340

Windenergie 31,1 mit Netzanschluss 100 200

- davon Offshore 0,2 5 30

Photovoltaik 0,8 15 50

Geothermie 8,9 1,7% an k.A.

Primärenergieverbrauch

Biomasse 6,7 13 30

Tabelle 2: Entwicklungsziele für installierte Kraftwerksleistung bis 2020 (Quelle: GTAI, Energiesektor China, 2012)

31 WWF (2014).

32 GTAI (2012).

14ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude Um die Emissionen signifikant zu reduzieren, soll auch die Zahl der Atomkraftwerke bis zum Jahr 2020 von derzeit 15 auf 71 erhöht werden. Die Menge des Atomstroms soll von derzeit 13 Gigawatt bis zum Jahr 2040 auf 160 Gigawatt steigen. China würde damit zur größten Atomstrom-Nation der Welt aufsteigen.3338 Im Unterschied zu vielen europäischen Ländern hat man in China wenig Vorbehalte gegenüber Atomstrom, auch wenn es nach der Katastrophe in Fukushima zu erheblichen Revisionen der Sicherheitsbestimmungen kam. Ende 2014 machte China im Vorfeld der Klimagespräche in Paris 2015 mit seiner Aussage Furore, dass ab 2030 die CO2-Emissionen des Landes sinken sollen. Hierbei handelte es sich jedoch nicht um ein verbindliches Versprechen, und auch inhaltlich stellt eine derartige Perspektive kaum eine Abweichung von bereits bestehenden Zielen und realistischen Szenarien dar. 3.5 Gesetzliche Rahmenbedingungen Während des 11. Fünfjahresplans hat die chinesische Regierung eine Reihe von finanziellen Anreizen auf den Weg gebracht, um erneuerbare Energien zu fördern. Das chinesische Bauministerium MOHURD und das chinesische Finanzministerium haben insbesondere die Anwendung von erneuerbaren Energien im Gebäudesektor gefördert, etwa durch Pilotprojekte in bestimmten Städten. Momentan haben einige Provinzen und Städte lokale Regelungen durchgesetzt, die erneuerbare Energien in Gebäuden fördern. Der Fokus liegt dabei auf der Förderung und Anwendung von Technologien für erneuerbare Energien, so etwa Photovoltaik-Stromerzeugung, Wasserheizung durch Solarzellen und geothermische Heizpumpen. Lokale Finanzabteilungen fördern diese Maßnahmen auch finanziell. Richtlinien in einigen Provinzen und Städten wie Hebei und Shanghai verpflichten sogar zur Installierung von Solarheizern. Allerdings lässt die Umsetzung noch zu wünschen übrig, da häufig finanzielle Unterstützung fehlt. 34 Viele Technologien im Zusammenhang mit erneuerbaren Energien sind zudem auf Importe angewiesen. Hier öffnet sich auch Potenzial für deutsche Anbieter solcher Techniken. Solarthermische Anlagen bedecken bisher 2,46 Milliarden m² in den chinesischen Städten; geothermische Energie wird auf einer Fläche von 300 Millionen m² verwendet und die PV-Erzeugungskapazität von Gebäuden (bereits fertiggestellt und noch im Bau) macht 1.079 MW aus. 93 Städte, 198 Bezirke, sechs Stadtviertel, 16 Kleinstädte und zwei Gebäudekomplexe wurden von der chinesischen Regierung ausgewählt, um die Verwendung von erneuerbaren Energien in Gebäuden zu demonstrieren. In den kommenden Jahren soll die Nutzung erneuerbarer Energien, etwa durch die Installation von Solaranlagen auf den Dächern, insbesondere in den ländlichen Regionen weiter vorangetrieben werden.35 Nach Zahlen von MOHURD hatte die Fläche von solarbetriebenen Wasserheizern im Jahr 2010 150 Millionen m² erreicht, was einem Äquivalent von mehr als 21 RÖE fossilen Energien pro Jahr entspricht. Experten schätzen, dass sich diese Fläche bis zum Jahr 2020 verdoppeln wird.36 Auch die Anwendung von geothermischen Heizpumpen entwickelt sich mit einem Wachstum von 20% pro Jahr in einem beachtlichen Tempo. Experten rechnen damit, dass die Fläche geothermischer Heizkörper in den nächsten Jahrzehnten weiter wachsen wird: So soll sie im Jahr 2020 200 Millionen m² ausmachen, im Jahr 2030 400 Millionen m² und im Jahr 2050 bereits eine Milliarde m².37 Dies führt nicht zuletzt zu der Luftverschmutzung, unter der die chinesischen Megastädte in den vergangenen Jahren immer stärker zu leiden hatten. Maßnahmen gegen die Umweltverschmutzung werden von höchster Stelle angekündigt: China werde der „Luftverschmutzung den Krieg erklären“, sagte Premier Li Keqiang im März 2014 bei der Eröffnung des jährlichen Zentralkomiteetreffens. 33 Deutsche Welle (2014). 34 Shui und Li (2012). 35 MOHURD (2013). 36 MOHURD (2013). 37 MOHURD (2013). 15

ZIELMARKTANALYSE: ENERGIEEFFIZIENZ IM GEBÄUDE – Fokus: Industriegebäude

4. Energieeffizienz im Zielland

4.1 Energieeffizienz im Bauwesen (Gebäude/Gebäudetechnik)

4.1.1 Allgemeiner Überblick

Aufgrund sowohl der demographischen als auch geographischen Größe Chinas wie auch der rasanten

Geschwindigkeit der Urbanisierung hat China derzeit den größten Baugewerbe-Markt der Welt. Allein im Jahr 2016

wurden im chinesischen Baugewerbe 19,36 Billionen RMB umgesetzt und 4,22 Millionen km² Neufläche gebaut,

das entspricht in etwa der gesamten Fläche der Europäischen Union.38 In den vergangenen 10 Jahren wurde in

China etwa ein Drittel der gesamten Baufläche der Welt gebaut. 2016 wuchs das chinesische Baugewerbe um 17%,

5% mehr als noch im Jahr zuvor. Angesichts zahlreicher Initiativen der Zentral- und Regionalregierungen zur

Förderung des Baugewerbes ist zu erwarten, dass sich dieser Trend fortsetzt. 39

Angesichts der Energieknappheit in China und den hoch gesteckten Klimazielen der chinesischen Regierung werden

Energieeffizienz und nachhaltige Entwicklung in China heiß diskutiert. Im vergangenen Jahrzehnt führte die

chinesische Regierung in diesem Zusammenhang Gesetze, wie beispielsweise Gebäudeenergiestandards, ein und

veröffentlichte zunehmend ambitionierte Entwicklungspläne, wie den 12. und 13. Fünfjahresplan, welche

weitestgehend befolgt wurden.

Entsprechend wuchs der chinesische Green Building-Markt mit erstaunlicher Geschwindigkeit. Die zertifizierte

Green Building-Fläche wuchs in China zwischen 2008 und 2016 von 2 Millionen m² auf 320 Millionen m².40 Somit

überholte China 2016 die USA (310 Millionen m²) und wurde zum Land mit der größten GB-zertifizierten Fläche.41

Diese Energieeffizienzrevolution setzt sich weiter fort und wird nicht nur von der chinesischen Zentralregierung

getragen, sondern findet auch Unterstützung in der Industrie und Bevölkerung.

Green Building-Projekte werden in China in Wohn- und gewerbliche Gebäude unterteilt. Allein im Zeitraum Januar

bis Juli 2017 zertifizierte das Ministry of Housing and Urban-Rural Development (MOHURD) in Guangdong 91

öffentliche Projekte und 78 Wohngebäude als Green Building.42

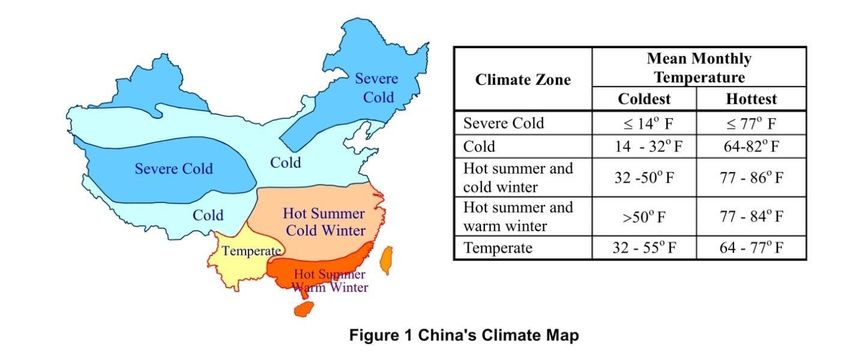

4.1.2 Klimatische Verhältnisse

Durch seine Größe (die VR umspannt fast 50 Breitengrade) ist Chinas Klima nicht einheitlich: der größte Teil

Chinas liegt in der gemäßigten und der subtropischen Zone; im Westen, Norden und Nordosten herrscht

ausgeprägtes Kontinentalklima mit sehr kalten Wintern und heißen Sommern; im Süden ist das Klima hingegen

subtropisch bis tropisch und Tibet hat ein spezielles Hochgebirgsklima. Der größte Teil Chinas befindet sich in der

gemäßigten Klimazone, wobei die warmgemäßigte Zone die größte Fläche einnimmt und sich die vier Jahreszeiten

deutlich unterscheiden. Das ausgeprägte kontinentale Monsunklima lässt zwischen September und April trockene

und kalte Luft aus Sibirien und von der Mongolischen Hochebene nach Süden strömen und verursacht einen

erheblichen Temperaturunterschied zwischen Nord- und Südchina. Der Sommermonsun beeinflusst das Festland

zwischen April und September, die Temperatur steigt und es regnet reichlich, die Temperaturunterschiede zwischen

Nord- und Südchina sind in dieser Zeit geringer.

Dementsprechend lässt sich China von Süden nach Norden in eine äquatoriale, eine tropische, eine subtropische,

eine warmgemäßigte, eine gemäßigte und eine kaltgemäßigte Zone einteilen. Die Niederschläge verringern sich von

Südost nach Nordwest allmählich, in den südöstlichen Küstengebieten können die durchschnittlichen

38 中国住房和城乡建设部计划财务与外事司&中国建筑业协会(2016).

39 pwc blog (2017).

40 Zertifiziert nach dem US LEED Standard oder dem chinesischen GBEL (Green Building Evaluation Label/Three-Star-System) Standard.

41 UTC (2017).

42 中国住房和城乡建设部计划财务与外事司&中国建筑业协会(2016).

16Sie können auch lesen