Anlegertag München Norm Boersma, CFA Chief Investment Officer Templeton Global Equity Group - franklintempleton.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Anlegertag 17. April 2013 München Norm Boersma, CFA® Chief Investment Officer Templeton Global Equity Group

1

Das Dilemma vieler Anleger

Ihre Anlagen stagnieren

GELDMARKTKONTEN 1-JÄHRIGE CDs 10-JÄHRIGE US-

SCHATZBRIEFE

2

Dafür kriegen Sie nicht viel

Nach einem Jahr bringt eine Anlage von 10.000 USD:

Geldmarktkonten 1-jährige CDs 10-jährige US-Schatzbriefe

Renditen zum

3 USD 13 USD 172 USD

Stand vom

31.12.2012

0,03% 0,13% 1,72%

Diese Grafik dient ausschließlich der Veranschaulichung und gibt nicht die Wertentwicklung eines Fonds von Franklin, Templeton oder Mutual Series wieder.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft.

Bitte beachten Sie, dass Geldmarktkonten und CDs von der Federal Deposit Insurance Corporation (FDIC) bis zu 250.000 US-Dollar versichert sind und CDs feste Erträge abwerfen.

US-Schatzpapiere, die bis zur Fälligkeit gehalten werden, bieten feste Zinsen und einen festen Kapitalwert; Zinszahlungen und Kapitalrückzahlung sind garantiert.

Die Anlageerträge und Anteilspreise des Fonds verändern sich mit der Marktentwicklung. Ein Anleger kann beim Verkauf seiner Anteile Gewinne oder Verluste

machen. Quellen: Geldmarktkonten und 1-jährige CDs (Einlagenzertifikate): BanxQuote. Copyright © 2012 BanxCorp. Alle Rechte vorbehalten. BanxQuote® ist eine eingetragene

Handels- und Dienstleistungsmarke von BanxCorp, 10-jährige US-Schatzpapiere: The Federal Reserve, H.15 Report

3

Das Dilemma vieler Anleger

Ihre Anlagen bringen nichts

EIGENHEIM AUSBILDUNG RUHESTAND

Die Anlageziele bleiben gleich

4 Die Bausteine für eine Wand aus Sorgen 1. Quelle: Bloomberg LP. 2. Quelle: Bureau of Labor Statistics. 3. Quelle: RealtyTrac.

5 Das Ergebnis: Hartnäckiger Pessimismus und Skepsis Quelle: Kauffman Economic Outlook: A Quarterly Survey of Leading Economic Bloggers, 4. Quartal 2011.

6

Wie hat sich der Markt entwickelt?

Jahresertrag S&P 500 und Ergebnisse der Umfrage „Franklin

Templeton Annual Investor Sentiment Survey“1

Umfrage-Antworten:

Die Aktienmärkte waren im Minus oder blieben unverändert

Diese Grafik dient ausschließlich der Veranschaulichung und gibt nicht die Wertentwicklung eines Fonds von Franklin, Templeton oder Mutual Series wieder.

1. Quelle: © 2013 Morningstar. Alle Rechte vorbehalten. Die hierin enthaltenen

Informationen: (1) sind Eigentum von Morningstar und/oder dessen Content-Providern; (2)

dürfen nicht kopiert oder verteilt werden; und (3) beinhalten keinerlei Garantie für ihre 3. Quelle: 2011 Franklin Templeton Global Investor Sentiment Survey, entwickelt in

Richtigkeit, Vollständigkeit oder Aktualität. Weder Morningstar noch dessen Content- Zusammenarbeit mit ORC International. Beinhaltete 1.049 Online-Antworten von

Provider sind für etwaige Schäden oder Verluste verantwortlich, die aus irgendeiner US-Teilnehmern ab 18 Jahren vom 6. Januar 2011 bis zum 7. Januar 2011 ein.

Verwendung dieser Informationen entstehen. Indizes werden nicht gemanagt. Es ist nicht 4. Quelle: 2013 Franklin Templeton Global Investor Sentiment Survey, entwickelt in

möglich, direkt in einen Index zu investieren. Zusammenarbeit mit Professor Dan Ariely von der Duke University und Qualtrics.

2. Quelle: 2010 Franklin Templeton Global Investor Sentiment Survey, entwickelt in Beinhaltete 501 Online-Antworten von US-Teilnehmern ab 18 Jahren vom 14.

Zusammenarbeit mit ORC International. Beinhaltete 1.010 telefonische Antworten von US- Januar 2013 bis zum 28. Januar 2013.

Teilnehmern ab 18 Jahren vom 25. März 2010 bis zum 28. März 2010.7 Pessimismus lenkt auch weiterhin das Anlagekapital Nettozuflüsse in Aktienfonds (in Mrd.) Quelle: ICI.

8 Vermeintliche Sicherheit kann teuer kommen Durchschnittsrenditen von Geldmarktkonten vor und nach Inflation 10 Jahre bis 31. Dezember 2012 Diese Grafik dient ausschließlich der Veranschaulichung und gibt nicht die Wertentwicklung eines Fonds von Franklin, Templeton oder Mutual Series wieder. Dabei gilt, dass Geldmarktkonten von der Federal Deposit Insurance Corporation (FDIC) bis zu 250.000 US-Dollar versichert sind. Quellen: Durchschnittliche Renditen von Geldmarktkonten: BanxQuote®; Inflation: Bureau of Labor Statistics. Die Inflation wird dargestellt durch die jährlichen Veränderungen des Verbraucherpreisindex (VPI), auf monatlicher Basis aufgezeichnet.

9 Mit dem Strom schwimmen – und die Probleme Wertentwicklung des S&P 500 im Vergleich zu den Nettoneuzuflüssen in Aktien- und Rentenfonds Diese Grafik dient ausschließlich der Veranschaulichung und gibt nicht die Wertentwicklung eines Fonds von Franklin, Templeton oder Mutual Series wieder. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Quellen: S&P 500: © 2013 Morningstar; Zuflüsse in Aktien- und Rentenfonds: ICI. Die Kapitalströme werden von den gleitenden monatlichen Nettoneuzuflüssen über 12 Monate dargestellt. Indizes werden nicht gemanagt. Es ist nicht möglich, direkt in einen Index zu investieren.

10

Anleger erzielten deutlich niedrigere Erträge als

der Markt

20-Jahresperiode bis 31. Dezember 2011

Durchschnittliche

jährliche Aktienerträge

von Anlegern*

Quelle: Quantitative Analysis of Investor Behavior, Dalbar Inc., März 2012.

* Berücksichtigt man in der 20-Jahresperiode die Zu- und Abflüsse in Aktien, erhält man die durchschnittliche Anlegerrendite von 3,5%.11 Schuldendienst der Haushalte geht zurück Tilgung/verfügbares persönliches Einkommen Quelle: Federal Reserve. Neueste verfügbare Daten.

12 Die USA sind weltweit größtes Produktionsland Quelle: © 2012 World Bank, Stand 2010 (neueste verfügbare Daten).

13 Wachstum der globalen Mittelschicht Prozentsatz und Gröβe der Mittelschicht in der Welt Quelle: United Nations, World Bank, Surjit S. Bhalla, Second Among Equals: The Middle Class Kingdoms of India and China, Mai 2007, oxusinvestments.com.

14 Der globale Konsum nimmt zu Autoabsatz–China / USA (gleitender Sechsmonatsdurchschnitt) Quellen: Autoabsatz China: China Automotive Information Net; Autoabsatz USA: Bloomberg. Stand 30.06.12.

15 Unternehmensliquidität historisch hoch Gesamtliquidität S&P-500-Unternehmen in % des Gesamtvermögens Quelle: Ned Davis Research Group, Inc. Basierend auf historischen Daten seit 1977. Das durchschnittliche historische Liquiditätsniveau für den Zeitraum 31.03.77– 31.12.12 betrug 9,67%.

16 Ausschüttungspotenzial ist hoch Dividendenausschüttungssatz S&P 500 Index Quelle: Compustat via FactSet. © 2013 FactSet Research Systems Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: (1) sind Eigentum von FactSet Research Systems Inc. und/oder dessen Content-Providern; (2) dürfen nicht kopiert oder verteilt werden; und (3) beinhalten keinerlei Garantie für ihre Richtigkeit, Vollständigkeit oder Aktualität. Weder FactSet Research Systems Inc. noch dessen Content-Provider haften für etwaige Schäden oder Verluste, die aus irgendeiner Verwendung dieser Informationen entstehen. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Indizes werden nicht gemanagt. Es ist nicht möglich, direkt in einen Index zu investieren..

17 Aktienbewertungen unter langfristigem Durchschnitt Prognostiziertes KGV des S&P 500 Index für 1 Jahr (15 Jahre bis 31. Dezember 2012) Quelle: © 2013 FactSet Research Systems Inc.

18 Anleger noch nicht überzeugt Wertentwicklung S&P 500 Index / Bloomberg: US-Verbrauchervertrauen (wöchentlich) (Januar 2000–Dezember 2012) Diese Grafik dient ausschließlich der Veranschaulichung und gibt nicht die Wertentwicklung eines Fonds von Franklin, Templeton oder Mutual Series wieder. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Quellen: S&P 500: © 2013 Morningstar; Bloomberg U.S. Weekly Consumer Comfort Index: Bloomberg. Indizes werden nicht gemanagt. Es ist nicht möglich, direkt in einen Index zu investieren.

19 „Haussemärkte entstehen in Pessimismus, wachsen in Zweifel und Misstrauen, reifen in Optimismus und sterben in Euphorie.” — SIR JOHN TEMPLETON

20

INVESTIEREN NACH TEMPLETON

Templeton Global Equity Group

DIE PHILOSOPHIE

Globale Schnäppchenjäger

„Suchen Sie weltweit nach guten Werten. Dann

werden Sie auch mehr und bessere Schnäppchen

finden als der, der seine Suche nur auf ein Land

konzentriert.” -1994

DAS PORTFOLIO

— SIR JOHN TEMPLETON DIE

Templeton GEG MENSCHEN

Differenzierte Beispiellose

Perspektive

Globale Schnäppchenjäger, die sich

auf den langfristigen Vermögens-

Erfahrung

„Die kostspieligsten Fehler bei

aufbau für Anleger konzentrieren „Kapital erfolgreich anzulegen,

der Aktienauswahl manchen Strategien: ist nicht so leicht. Es erfordert

Menschen, deren Denken vom Global, Ausland/Nicht-US, regional, Aufgeschlossenheit, laufende

kurzfristigen Trend beherrscht Small-Cap und gemischt Analysen und kritisches

wird.” -1949 Urteilsvermögen.” -1959

— SIR JOHN TEMPLETON — SIR JOHN TEMPLETON

DAS VERFAHREN

Die Bereitschaft, gegen den

Strom zu schwimmen

„Sie können auf dem Aktienmarkt nur dann ein Schnäppchen machen,

wenn Sie das kaufen, was die meisten Anleger verkaufen.” -1994

— SIR JOHN TEMPLETON21

PROZESS

Typischer Lebenszyklus einer Templeton-Aktie¹

VERKAUFSLISTE

Aktien mit ausgereizten Bewertungen und

Verkaufsempfehlungen

• 5-jähriger Anlagehorizont

• Langfristiger Ansatz: 20%

historischer Umschlag2

BEWERTUNG

CORE-LISTE

Reizvoll bewertete Aktien mit potenziell • Rund 100 Unternehmen

erheblichem Kurssteigerungspotenzial

• Maximale Positionsgröße 3%

• Diversifizierung über Sektoren

und Regionen

• Keine Währungsabsicherung

KAUFLISTE

Aktien, die mit deutlichem Abschlag auf ihren Substanzwert

notieren

JAHR 0 1 2 3 4 5

1. Templetons Research-Plattform ist dafür ausgelegt, Wertpapiere über ihren gesamten Bewertungs-Lebenszyklus hinweg zu verfolgen.

Vorstehende Grafik soll ausschließlich das ideale Wechselspiel zwischen Kaufliste, Core-Liste und Verkaufsliste über eine zu erwartende Haltefrist

verdeutlichen.

Die Grafik ist hypothetisch und soll kein tatsächliches Templeton-Portfolio oder irgendeine von Templeton ge- oder verkaufte Aktie darstellen.

2. Der historische Umschlag basiert auf Templetons unternehmensweiter Gesamterfahrung über einen fünfjährigen Horizont zum 30. Juni 2012 und

soll nicht den historischen Umschlag der Strategie wiedergeben. Der Umschlag ist ein Nebenprodukt von Templetons langfristigem Ansatz zum

Portfoliomanagement, doch Faktoren wie die konkreten Anlagerichtlinien eines Portfolios und Markt- oder Konjunkturlage können Abweichungen

des tatsächlichen Portfolioumschlags herbeiführen. Nähere Informationen zum historischen Umschlag einer bestimmten Strategie oder eines Fonds

erhalten Sie von Ihrem Franklin Templeton-Repräsentanten.22

Deutsche Lufthansa AG

•Die Lufthansa ist nach Flottengröße die zweitgrößte Fluggesellschaft Europas. Die Aktie kam Anfang 2012 auf die Kaufliste. Im Jahr zuvor hatte die

Luftfahrtbranche den schlimmsten Einbruch des Luftverkehrs in der Geschichte erlebt und etliche Fluggesellschaften gingen im Zuge des Kapazitätsabbaus im

System pleite. Damals hielten wir die Lufthansa aufgrund ihrer soliden Bilanz, der diversifizierten Ertragsströme und der historisch niedrigen Bewertungen mit

unterbewertetem Ertragssteigerungspotenzial für langfristig überlebensfähig in der Branche. Die Fortschritte schlagen sich in höheren Erträgen nieder. Die

Lufthansa übertrifft die Gewinnerwartungen der Analysten seit fünf Quartalen kontinuierlich. Angesichts ihrer Finanzkraft sollte die Lufthansa langfristig

fortbestehen und zu den maßgeblichen verbleibenden Akteuren zählen, die von der Konsolidierung der europäischen Luftfahrtbranche profitieren dürften. Die

aktuellen Bewertungen setzen das langfristige Ertragssteigerungspotenzial der Gesellschaft nach wie vor zu niedrig an.

20 ANERKENNUNG VON WERT

GRÜNDE FÜR DAS ENGAGEMENT Wir konnten eine Stabilisierung und allmähliche

Wir identifizierten drei Faktoren, die die Lufthansa in der Verbesserung des operativen Umfelds für europäische

Branche langfristig überlebensfähig machen sollten: Fluggesellschaften beobachten.

18 • Solide Bilanz – Die Nettoverschuldung betrug lediglich Das Verkehrsaufkommen nimmt weiterhin nur verhalten

26% und die Lufthansa war eine von nur vier zu, doch die Branche beeindruckte durch ihre

Gesellschaften weltweit mit Investment-Grade-Rating. Kapazitätsdisziplin und die preispolitischen

Rahmenbedingungen sind gut.

• Diversifizierte Ertragsströme – Die hundertprozentige

Tochter Lufthansa Technik, ist neben den Catering- und Die Lufthansa hat nicht nur von diesen Trends profitiert,

16 IT-Dienstleistungssparten der Lufthansa globaler sondern auch von den Selbsthilfemaßnahmen ihres

Marktführer für Wartung, Reparatur und Überholung. Umstrukturierungsprogramms, das jährlich 1,5 Mrd. Euro

einsparen soll.

• Günstige Bewertung – Die Aktie notierte bei Rekordtiefs

und der Markt unterschätzte das Ob die Branche ihre Kapazitätsdisziplin aufrechterhalten

Ertragssteigerungspotenzial der Lufthansa kann – und Europa seine systemische Stabilität –, bleibt

14

abzuwarten.

Aufnahme in Templetons Kaufliste

Angesichts ihrer Finanzkraft sollte die Lufthansa aber

langfristig fortbestehen und zu den maßgeblichen

verbleibenden Akteuren zählen, die von der

12 Konsolidierung der europäischen Luftfahrtbranche

profitieren dürften.

10

ZUSÄTZLICHE KAUFCHANCE

8 2010 legte der Titel kräftig zu, bevor die

RÜCKLÄUFIGE BRANCHE eskalierende Krise in Europa 2011 eine neue

Die Luftfahrtbranche hatte den schlimmsten Kaufchance eröffnete.

Einbruch des Luftverkehrs in der Geschichte

erlebt und etliche Fluggesellschaften gingen im

6 Zuge des Kapazitätsabbaus im System pleite.

Mar-09 Jun-09 Sep-09 Dec-09 Mar-10 Jun-10 Sep-10 Dec-10 Mar-11 Jun-11 Sep-11 Dec-11 Mar-12 Jun-12 Sep-12 Dec-1223

Aktien fast immer besser als Anleihen

Performance-Unterschied Aktien/Anleihen*

Jährliche Gesamtrendite über zehn Jahre

31. März 1926 bis 30. September 2012

25%

>0% Aktien vor Anleihen

20%

15%

1. April 2009 bis

10% 30. September 2012

5%

0%

-5%

-10%24

Value schneidet langfristig gewöhnlich besser ab…

liegt aber kurzfristig nicht immer vorne

1. Januar 1975 bis einschl. 28. Februar 2013

Überrenditen (USD, vor Dividenden)

15 4,500

>0% Value mit World Value Index

Vorsprung

10 3,000

Kumulierte Überrendite

Jährliche Überrendite (%)

5 1,500

0 0

-5 -1,50025

Durch Verkauf bei Optimismus und Kauf bei Pessimismus

agieren Value-Strategie und Templeton konträr

MSCI World Value Index

gleitende jährliche Überrendite über 5 Jahre vs. MSCI Word Index (USD) (brutto)

7

Gleitende jährliche Überrendite über 5 Jahre in %

1. Januar 1980 – 31. März 2013

6

5

4 Verkauf bei

Japan-

3 Verkauf bei

Optimismus

Tech-

2 Optimismus

Kauf bei

1 Europa-

>0% mit Vorsprung vor Index Pessimismus

026

Europa nach wie vor klar unterbewertet

MSCI Europe: KBV¹ MSCI Europe: Trend-KGV2

5.0

33

30

4.0

27

24

3.0

21

18

2.0 Durchschnitt

= 2,3

15

Durchschnitt

12 15,8

1.0

DEZ 2012 = 1,5

9

DEZ 2012 = 10,6

6

0.0

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 1980 1984 1988 1992 1996 2000 2004 2008 2012

Price to Book Average Trend P/E Average +1 std dev -1 std dev

1Quelle: MSCI, FactSet. Vom 31. Dezember 1992 bis 31. Dezember 2012.

2Quelle: FactSet, MSCI, FT Investments. 31. Januar 1980 bis 31. Dezember 2012 (monatlich) Methodik: Das Trend-KGV der Aktie wird ermittelt durch

Division der absoluten Kurshistorie durch die Trendlinie des Gewinns je Aktie.27

Europa vs. USA

Einmalanlage 100.000,00 E UR

125.000 EUR

Euro Stoxx Perf

120.000 EUR

S&P 500

115.000 EUR

110.000 EUR

Depotwert in EUR

105.000 EUR

100.000 EUR

95.000 EUR

90.000 EUR

85.000 EUR

80.000 EUR

75.000 EUR

2.Quartal 3.Quartal 4.Quartal 1.Quartal 2.Quartal 3.Quartal 4.Quartal

2011 2011 2011 2012 2012 2012 2012

Auswertung vom 01.04.2011 bis zum 31.12.2012

Quelle: Franklin Templeton Investments. Stand: 31.12.2012.

1Die in diesem Dokument genannten Indizes werden lediglich zu Vergleichszwecken herangezogen und sollen das Investmentumfeld im Betrachtungszeitraum

veranschaulichen. Ein Index wird grundsätzlich nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Die Wertentwicklung des Index

beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines Franklin Templeton Fonds.

© 2012 Morningstar, Inc. Alle Rechte vorbehalten. Rechtliche Hinweise unter www.franklintempleton.de/morningstar bzw. www.franklintempleton.at/morningstar.

Die hierin enthaltenen Informationen: (1) sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; (2) dürfen nicht vervielfältigt oder

verbreitet werden; und (3) deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind

verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen.

© 2012 The McGraw-Hill Companies, Limited trading as Standard & Poor’s. Alle Rechte vorbehalten28

Value-Investing: Europa vs. USA – ein Beispiel

Royal Dutch Shell Exxon Mobil

KGV* 7,7 10,8

KCV* 4,4 7,1

KBV* ? 4,2

Dividenden- 5,2% 2,8%

rendite*

*Erwartungen für 2013, Quelle Onvista29

Einmalige Kaufgelegenheit

Relative Kursentwicklung

AKTIENMARKT INGESAMT*:

EUROZONE / USA

125 125

100 100

75 75

50 40-Jahres- 50

© BCA Research 2013

Tief

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Quelle: BCA Research, 14. Januar 2013.

*REBASIERT AUF JAN. 2008 = 100; AUSGEDRÜCKT IN GEMEINSCHAFTSWÄHRUNG.30

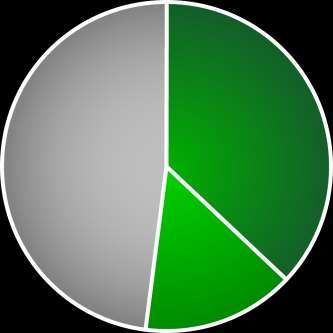

Geographische Struktur

Top Ten Positionen im Templeton Growth (Euro) Fund vs. MSCI World

Index

Stand 28. Februar 2013

Portfolio % Index % Differenz %

Vereinigte Staaten 38.24 52.83 -14.59

Großbritannien 12.24 9.26 2.98

Frankreich 11.04 3.80 7.24

Schweiz 5.76 3.94 1.82

Deutschland 5.37 3.58 1.79

Niederlande 4.59 1.13 3.46

Südkorea 3.86 0.00 3.86

Japan 3.50 8.66 -5.15

Italien 2.80 0.84 1.96

Singapur 2.21 0.76 1.46

Quelle: Franklin Templeton Investments. Stand: 28.02.2013.31

Templeton ist anders: diszipliniert wertorientiert

Templeton Growth (Euro) Fund vs. MSCI World Index

Stand 28. Februar 2013

Kurs / Gewinn GJ1 Kurs / Cashflow Dividendenrendite (%)

14.0 9.0 2.7

8.0 2.6

13.0

7.0

2.5

12.0 6.0

5.0 2.4

11.0

4.0 2.3

10.0 3.0

2.2

2.0

9.0 2.1

1.0

8.0 0.0 2.0

Portfolio Benchmark Portfolio Benchmark Portfolio Benchmark

Kurs-Buchwert Kapitalrendite Langfristiger Verschuldungsgrad

2.0 60

1.8 21

1.6 50

18

1.4

15 40

1.2

1.0 12 30

0.8 9

0.6 20

6

0.4

3 10

0.2

0.0 0 0

Portfolio Benchmark Portfolio Benchmark Portfolio Benchmark

Templeton Growth (Euro) Fund MSCI World Index

Quelle: FactSet, MSCI. Für die Berechnung von Kurs/Gewinn GJ1, Kurs-Cashflow-Verhältnis und Kurs-Buchwert-Verhältnis wird beim gewichteten

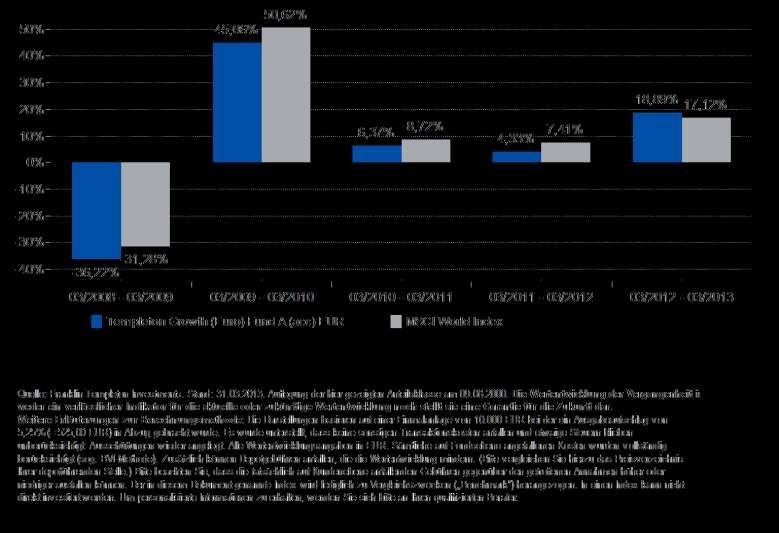

Durchschnitt das harmonische Mittel herangezogen. Die Positionen entsprechen dem Stand vom 28. Februar 2013 und unterliegen Veränderungen.32 Templeton Growth (Euro) Fund vs. MSCI World Index Wertentwicklung über 5 Jahre (in %)

Chancen und Risiken

Chancen Risiken

• Über 65 Jahre Erfahrung in weltweiter Aktienanlage. • Der Fonds investiert vornehmlich in Aktien und

aktienbezogene Wertpapiere von Unternehmen aus

• Profitieren von dem bewährten Value-Ansatz: Die aller Welt. Wertpapiere dieser Art unterliegen

Auswahl von unterbewerteten Aktien erfolgt nach erheblichen Kursbewegungen, die aufgrund von

gründlicher Einzeltitelselektion (Bottom-up-Ansatz). markt- oder unternehmensspezifischen Faktoren

plötzlich eintreten können. Aufgrund dessen kann die

• Wir vertrauen im Templeton Growth (Euro) Fund auf Wertentwicklung des Fonds während relativ kurzer

dasselbe erfahrene Management-Team, das bereits Zeiträume erheblich schwanken.

den Templeton Growth Fund, Inc, managt.

• Weitere Risiken von erheblicher Relevanz sind:

• Der Erfolg liegt im Detail: über 30 Experten arbeiten Währungsrisiko, Schwellenmarktrisiko,

weltweit vor Ort für Sie, um die aussichtsreichsten Liquiditätsrisiko

Wertpapiere für Ihr Portfolio zu identifizieren.

• Wir verweisen zusätzlich auf die detaillierte

Beschreibung der mit der Anlagepolitik des Fonds

verbundenen Risiken, die in den „Wesentlichen

Anlegerinformationen“ (KIID) sowie im Abschnitt

„Risikoabwägungen“ des aktuellen

Verkaufsprospektes aufgeführt werden.Wichtige Hinweise - Disclaimer Bitte beachten Sie, dass es sich bei dieser Präsentation um werbliche Informationen allgemeiner Art und nicht um eine vollständige Darstellung bzw. Finanzanalyse eines bestimmten Marktes, eines Wirtschaftszweiges, eines Wertpapiers oder des/der jeweils aufgeführten Investmentfonds handelt. Franklin Templeton Investments veröffentlicht ausschließlich Produktinformationen zu Informationszwecken, wobei keine der hier enthaltenen Informationen als Rechts-, Steuer- oder Anlageberatung bzw. -empfehlung zu sehen sind. Etwaige steuerliche Aussagen sind allgemeiner Art und berücksichtigen nicht Ihre persönlichen Umstände. Zukünftige Änderungen der Steuergesetzgebung können zu negativen oder positiven Auswirkungen auf die zu erzielende Rendite führen. Der Inhalt dieser Präsentation wurde sorgfältig erarbeitet. Dennoch können Irrtümer nicht ausgeschlossen werden. Die darin enthaltenen Informationen können sich auch auf externe Datenquellen beziehen, die zum Zeitpunkt der Fertigstellung von Franklin Templeton Investments als zuverlässig angesehen wurden, deren Inhalte aber nicht unabhängig verifiziert oder überprüft wurden. Auch können seit Zeitpunkt der Fertigstellung Änderungen eingetreten sein, welche sich auf die hier dargestellten Inhalte ausgewirkt haben können. Franklin Templeton Investments kann deshalb keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Insbesondere wird keine Haftung für sachliche Fehler und deren Folgen übernommen. Die in dieser Präsentation enthaltenen Meinungen und Aussagen von Franklin Templeton Investments geben die aktuelle Einschätzung zum Zeitpunkt der Fertigstellung wieder und können sich jederzeit ohne Vorankündigung ändern. Eine Anlage in unsere Fonds ist mit verschiedenen Risiken verbunden, die in den jeweils relevanten „Wesentlichen Anlegerinformationen“ (KIID) sowie detailliert im Verkaufsprospekt beschrieben sind. Bitte beachten Sie insbesondere, dass der Wert der von Franklin Templeton Investments begebenen Anteile oder Erträge an Investmentfonds sowohl steigen als auch fallen kann. Unter Umständen erhalten Sie nicht den ursprünglich investierten Betrag zurück. Grundsätzlich stehen Investments mit höheren Ertragschancen auch größere Verlustrisiken gegenüber. Anteile an Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder Verkauf zulässig ist. So dürfen SICAV-Anteile Bürgern der Vereinigten Staaten von Amerika und dort ansässigen Personen weder direkt noch indirekt angeboten oder verkauft werden. Ihre Anlageentscheidung sollten Sie in jedem Fall auf Grundlage des aktuellen Verkaufsprospektes, der jeweils relevanten „Wesentlichen Anlegerinformationen“ (KIID) sowie des gültigen Rechenschaftsberichtes (letzter geprüfter Jahresbericht) und ggf. des anschließenden Halbjahresberichtes treffen. Diese Unterlagen stellen die allein verbindliche Grundlage für Kaufaufträge dar. Für eine Anlageberatung wenden Sie sich bitte an einen qualifizierten Berater. Gerne nennen wir Ihnen einen Berater in Ihrer Nähe. Verkaufsprospekte und weitere Unterlagen erhalten Sie kostenlos bei Ihrem Berater oder bei: Franklin Templeton Investment Services GmbH Postfach 11 18 03, D-60053 Frankfurt a. M., Mainzer Landstraße 16, D-60325 Frankfurt a. M. Tel.: 0800/0738001 (Deutschland), 0800/295911(Österreich), Fax +49(0)69/27223-120 E-Mail: info@franklintempleton.de (Deutschland), info@franklintempleton.at (Österreich) Internet: www.franklintempleton.de (Deutschland), www.franklintempleton.at (Österreich) © 2013 Franklin Templeton Investments. Alle Rechte vorbehalten. Stand: 31.03.2013.

Franklin Templeton Investment Services GmbH Postfach 11 18 03, 60053 Frankfurt a.M., Mainzer Landstraße 16, 60325 Frankfurt a.M. Deutschland Tel.: 08 00 / 0 73 8001 (Deutschland) Tel.: 08 00 / 29 59 11 (Österreich) Fax: +49 (0) 69 / 2 72 23-120 info@franklintempleton.de, franklintempleton.de info@franklintempleton.at, franklintempleton.at

Sie können auch lesen