Corona und Wohnen Mieten, Preise, neue Lasten: Der (Wohn-) Immobilienmarkt - Fabian Rohland und Bernd Hallenberg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nummer 44

August 2020

Corona und Wohnen

vhw werkSTADT

Mieten, Preise, neue Lasten: Der (Wohn-) Immobilienmarkt

Fabian Rohland und Bernd Hallenberg

Die globale Corona-Pandemie, deren Ende Die Immobilienbranche trug im vergangenen

Anfang August 2020 nicht abzusehen ist, Jahr mit 600 Milliarden Euro rund 19 % zur

hat sich direkt oder indirekt auf nahezu alle Bruttowertschöpfung bei und bildet damit ei-

Lebensbereiche und ökonomischen Aktivi- nen wesentlichen Bestandteil der deutschen

täten ausgewirkt. Dies gilt in erheblichem Wirtschaft. Anders als in etlichen weiteren

Maße auch für den Wohnungs- und Immo- Wirtschaftsbereichen wirkt sich die Corona-

bilienbereich, für Mieterinnen und Mieter, Krise in vielfältiger Art und Weise auf den

Eigentümerinnen und Eigentümer sowie Wohnungssektor aus. Insbesondere bleibt un-

Unternehmen. Zwar scheinen die negativen klar, welche mittel- und langfristigen Folgen

Folgen bislang noch überschaubar zu sein, für die soziale Wohnraumversorgung zu er-

doch für den Fall einer nur langsamen Erho- warten sind.

lung der Wirtschaft und steigender Arbeits-

losigkeit deuten sich erhebliche soziale und Einflussfaktoren auf den (Wohn-)

ökonomische Verwerfungen in diesem Sek- Immobilienmarkt

tor und bei den von der Krise besonders be- Die Corona-Krise hat auch am deutschen

troffenen Haushalten an. Wohnungs- und Immobilienmarkt vielfältige

Die im vorliegenden Papier zusammenge- Spuren hinterlassen. Der umfangreiche Lock-

fassten Daten, Interpretationen und Projek- down von März/April und die weiterhin im Ein-

tionen ergeben keineswegs ein einheitli- zelnen nicht absehbaren Folgen der Pandemie

ches, in manchen Fragen sogar ein wider- wirken sich unmittelbar auf Angebot und

sprüchliches Bild, was dem schwierig einzu- Nachfrage sowie die damit verbundenen Miet-

schätzenden Verlauf der Krise entspricht. und Preisentwicklungen aus. Welchen Einfluss

Doch sie beleuchten jene Faktoren, die im die Pandemie auf die soziale Wohnraumver-

Zentrum der weiteren Entwicklung stehen sorgung vor allem langfristig haben wird, kann

werden und dienen somit der politischen bislang nur vermutet werden. So gibt es eine

Entscheidungsfindung und der damit ver- Vielzahl an Corona-bedingten Einflussfakto-

bundenen Auswahl geeigneter Maßnah- ren, die in unterschiedliche Richtungen, also

men. Diese werden in einer weiteren Publi- preistreibend oder preisdämpfend, auf den

kation näher beleuchtet. Wohnungsmarkt wirken. Im Folgenden wer-

den zentrale Wirkungen der Corona-Krise auf

Im folgenden Beitrag werden zunächst we- die Marktentwicklungen zusammengefasst.

sentliche Zusammenhänge zwischen der Diese Zusammenhänge finden sich als Argu-

Corona-Pandemie und den Wohnimmobili- mentationsmuster in zahlreichen Wohnungs-

enmärkten beleuchtet und Prognosen von marktprognosen, wie sie zu Beginn und wäh-

Wohnungsmarktexperten aufgezeigt. An- rend der bisherigen Krise in vielen (Wohnungs-

schließend wird ein Blick auf die tatsächli- markt-) Expertisen vorgelegt wurden.

chen Marktentwicklungen geworfen, die

sich in den ersten Monaten der Corona- Der konjunkturelle Einbruch

Krise in Deutschland ergeben haben. Die Ausbreitung des Coronavirus und die not-

wendigen Maßnahmen zur Eindämmung der

1 vhw werkSTADT, Nummer 44, August 2020

Pandemie haben Deutschland in eine tiefe Re- Krise beeinträchtigt werden. Die Auswirkun-

zession gestürzt. Für das 2. Quartal 2020 hat gen des wirtschaftlichen Einbruchs auf den Ar-

das Statistische Bundesamt einen Rückgang beitsmarkt dürften sich also erst später voll be-

des Bruttoinlandsprodukts (BIP) gegenüber merkbar machen – und entsprechend auch

dem Vorquartal von 10,1 % berechnet. Laut auf den Wohnungsmarkt ausstrahlen.

ifo-Institut ist die Wirtschaftsleistung während

Besonders unsicher erscheinen angesichts der

des Shutdowns um 16 % eingebrochen - so

globalen Verflechtungen die Aussichten für

stark wie noch nie in der Nachkriegsgeschichte

die Exportwirtschaft; betroffen wären vor al-

(ifo Institut 2020a). Trotz erwarteter Zuwachs-

lem Regionen, deren Wertschöpfung in be-

raten im dritten und vierten Quartal (+ 6,9 %

sonderem Maße von Exporten abhängig ist.

bzw. + 3,8 %) gehen die Ökonomen davon

aus, dass die Wirtschaftsleistung 2020 um 6,7 Wohnkostenbelastungen

% hinter jener des Vorjahres zurückbleiben

Ohne staatliche Maßnahmen (siehe dazu

wird (ifo Institut 2020b).

werkSTADT „Corona und Wohnen: Die Reak-

Zu befürchten ist, dass der konjunkturelle Ab- tionen der Politik“, erscheint voraussichtlich im

schwung im weiteren Jahresverlauf massiv auf August 2020) würden sich im weiteren Verlauf

den Arbeitsmarkt durchschlagen wird. Zwar vor allem für gering verdienende Haushalte er-

stieg die Arbeitslosenzahl bis Ende Juli relativ hebliche Belastungs- und Versorgungsprob-

moderat auf 2.910.000 (+ 635.000 gegen- leme ergeben, zumal in den Großstädten, wo

über dem Vorjahr) an (BA 2020). Doch dies ist die durchschnittliche Mietbelastung bereits

vornehmlich dem breiten Einsatz von Kurzar- 2018 bei knapp 30 % und bei vielen Gering-

beit – Ende Juli 6,7 Millionen Betroffene – und verdienern weit über 40 % der Einkünfte lag

abfedernder fiskalischer Maßnahmen zu ver- (Statistisches Bundesamt (2020).

danken. Es ist zu erwarten, dass Unternehmen

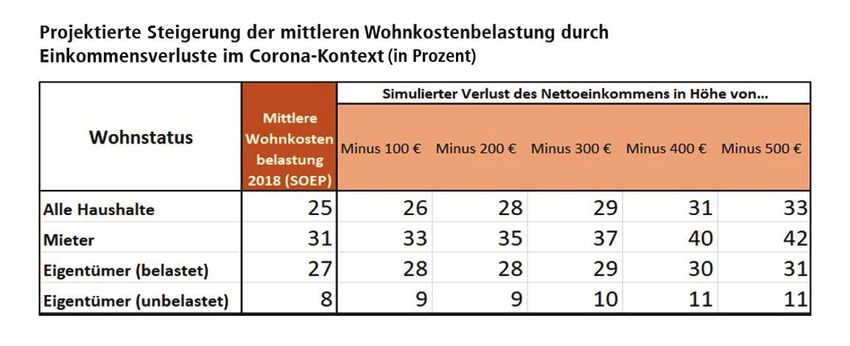

Die in der Tabelle projektierten Folgen unter-

erst mit zeitlicher Verzögerung mit einem Stel-

schiedlich hoher Einkommenseinbußen auf die

lenabbau auf die Krise reagieren; auch vor

mittlere Wohnkostenbelastung der Haushalte

dem Hintergrund, dass erst zeitversetzt deut-

lich wird, wie stark und nachhaltig sie von der

Tabelle 1: Quelle: Groß et al 2020, S.10)

2 vhw werkSTADT, Nummer 44, August 2020

können insbesondere bei Haushalten ohne li- sondern auch von (potentiellen) Käufern bzw.

quide Rücklagen, wie etwa bei Alleinerziehen- Hypothekendarlehensnehmenden erheblich

den, zu massiver Verschuldung bis hin zum schwächen. Es ist davon auszugehen, dass

Verlust der Wohnung führen. Das bedeutet mangelnde Mietsteigerungspotenziale, Miet-

etwa, dass bei entsprechenden Mietern mit rückstände bzw. -stundungen und ein mögli-

Einkommenseinbußen von € 300/Monat mit cher Anstieg von Zwangsverwertungen bei

einem mittleren Belastungsanstieg von 9 Wohnungseigentümern mit Liquiditätseng-

Punkten auf kaum zu tragende 46 % zu rech- pässen die Mieten- und Preisentwicklungen

nen wäre. auf dem Wohnimmobilienmarkt dämpfen.

Auch eine geringere Arbeitsplatzsicherheit so-

Ähnliches, in etwas geringerem Umfang, gilt

wie eine schwächere Lohnentwicklung dürf-

für Eigentümerinnen und Eigentümer, die sich

ten die Kaufbereitschaft für Wohnimmobilien

noch im Tilgungsprozess befinden und ihren

insbesondere von Schwellenhaushalten nega-

Zahlungsverpflichtungen nicht mehr nach-

tiv beeinflussen, da diese ein hohes Investiti-

kommen können (s. Tabelle 1). Aufgrund der

onsvolumen erfordert und mit langfristigen fi-

unterschiedlichen Relationen von Wohnkosten

nanziellen Verpflichtungen verbunden sind.

und Einkommen würden sich durchaus ähnli-

che Folgen für betroffene Groß- wie Klein- Bei einem Preisrutsch drohen zudem Neube-

stadtbewohner ergeben. wertungen der von Banken (mit-) finanzierten

Häuser und Wohnungen. Sollte die notwen-

Grundsätzlich gilt der Mietwohnungsmarkt als

dige Eigenkapitalquote unterschritten werden,

weitgehend konjunkturunabhängig. Ein deut-

müssten Darlehensnehmende Eigenkapital

licher Rückgang der Wirtschaftsleistung und

nachschießen. Schlimmstenfalls wären verlust-

hohe Arbeitslosenzahlen dürften jedoch nicht

reiche Notverkäufe erforderlich (Haimann

nur die Zahlungsfähigkeit von Mietparteien,

2020). Allerdings ist damit zu rechnen, dass

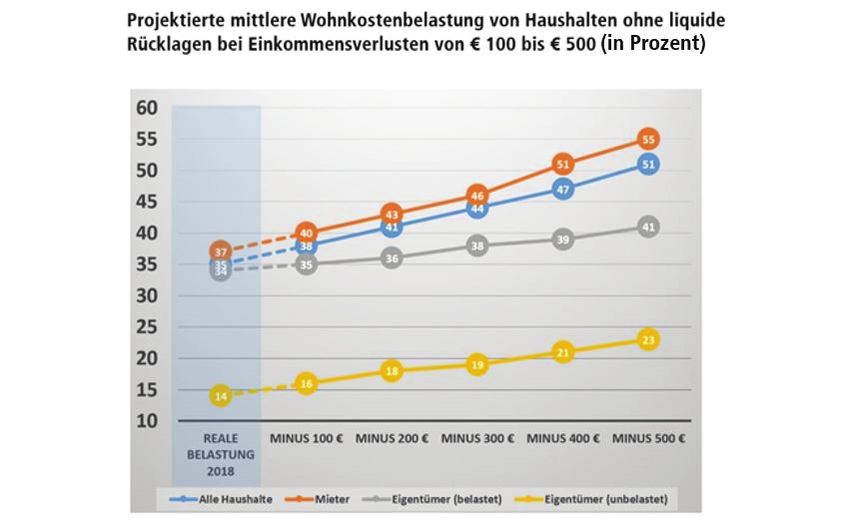

Abbildung 1: Projektierte mittlere Wohnkostenbelastung, Quelle: Groß et al (2020),

S 11, eigene Darstellung

3 vhw werkSTADT, Nummer 44, August 2020

sich die Auswirkungen auf Vermieter und Die planmäßigen Investitionen wollten mehr

Selbstnutzer von Eigenheimen und Eigentums- als 80 % der Befragten trotz Corona durch-

wohnungen aufgrund staatlicher Unterstüt- führen, allerdings teilweise mit Verzögerun-

zungs- und Transferleistungen (Kurzarbeit, gen. 44 % der Unternehmen berichteten zu-

Wohngeld, Kosten der Unterkunft und Hei- dem von einem Nachfragerückgang bei Miet-

zung, etc.) vorläufig in Grenzen halten. Mittel- wohnungen, weniger als bei der Umfrage im

bis langfristig und bei andauernder wirtschaft- April (55 %).

licher Krise dürften die Mietpreiserwartungen

Problematisch sehen die befragten Unterneh-

jedoch nach unten korrigiert und damit die

men dagegen die eingeschränkte soziale

Preise weiter gedrückt werden (vgl.

Quartiersarbeit sowie vor allem die stark be-

Oberst/Voigtländer 2020: S. 4). Mit Blick auf

schnittene Mieterbetreuung (GdW 2020).

die soziale Wohnraumversorgung sei zudem

zu befürchten, dass mit Auslaufen des Mieten- Rückgang der Außen- und Binnen-

moratoriums Ende Juni erst im Laufe des zwei- migration

ten Halbjahres mit einem Anstieg Corona-be-

Zur Eindämmung der Corona-Pandemie wur-

dingter Kündigungen von Mietverhältnissen

den weitreichende Maßnahmen ergriffen, bis

zu rechnen sei.

hin zur Schließung der Landesgrenze zu etli-

Die bis Ende Juli vorliegenden Informationen chen Nachbarländern. In dieser Phase ist es zu

aus den großen Wohnungsunternehmen deu- einem deutlichen Rückgang der zuwande-

ten entsprechend auf eher moderate Miet- rungsbedingten Nachfrage gekommen, von

rückstände und Stundungsanträge bis Mitte der vor allem die Ballungszentren, aber auch

2020 hin. Anfang Mai 2020 sprachen die gro- die grenznahen Gebiete betroffen sind. Einen

ßen Investorenunternehmen wie Vonovia, Hinweis, dass es während des Lockdowns zu

Deutsche Wohnen, LEG oder TAG Immobilien einer deutlich geringeren Zuwanderung aus

von geringen Mietrückständen; allenfalls 1 % dem Ausland gekommen ist, liefert der IAB Zu-

der Mieter habe um Stundung der Mieten ge- wanderungsmonitor. Demnach ist die auslän-

beten oder sich erkundigt, wie bei Zahlungs- dische Bevölkerung in Deutschland in den Mo-

problemen verfahren werde – oft „vorfüh- naten April und Mai um lediglich 2.600 bzw.

lend“ (Tagesschau (2020)). 8.800 Personen gewachsen; was einem Rück-

gang gegenüber dem Vorjahresmonat um

Die zweite Befragung des Bundesverbandes

89 % bzw. 58 % entspricht (IAB 2020a: S. 1,

deutscher Wohnungs- und Immobilienunter-

IAB 2020b: S. 1).

nehmen (GdW) bei seinen Mitgliedsunterneh-

men im Juni 2020 ergab ein ähnliches Ergeb- Auch die Binnenwanderung dürfte für die Zeit

nis; nur 15 % der Unternehmen rechnete län- des Lockdowns weitgehend zum Erliegen ge-

gerfristig mit „hohen oder sehr hohen Auswir- kommen sein, mit entsprechenden Entlas-

kungen“ der Krise auf den Geschäftsbetrieb. tungswirkungen auf die angespannten Woh-

Für April bis Juni seien nur 0,62 % der Miet- nungsmärkte. Schließlich sei Deutschland als

verhältnisse von Rückständen betroffen, Stun- „gut organisierter und derzeit sogar flexibler

dungsanträge seien nur von 0,33 % der Mie- Sozialstaat“ (Braun/Simons 2020: S. 7) im in-

ter gestellt worden. ternationalen Vergleich (bislang) gut durch die

4 vhw werkSTADT, Nummer 44, August 2020

Corona-Krise gekommen. Im Ergebnis könnte dafür das hohe Kaufinteresse chinesischer Ka-

der Standort Deutschland im europäischen pitalanleger, die auf der Suche nach sicheren

Vergleich an Attraktivität gewinnen. Sollte Wertanlagen seien (Ochs, B. 2020). Maßgeb-

dies eintreffen, wäre in Zukunft „wieder mit lich seien mehrere Faktoren: Zum einen gilt der

einem stärkeren Zuzug aus dem Ausland so- Wohnimmobilienmarkt als wertbeständige

wie mit Kapitalzuflüssen aus dem Ausland zu und krisenfeste Kapitalanlage. Insbesondere in

rechnen“ (LBBW 2020: S. 6). unsicheren Zeiten mit volatilen Aktienmärk-

ten, einem massiven Anstieg der Staatsver-

Stockende Neubautätigkeit

schuldung zahlreicher EU-Länder und einer ex-

Zu Beginn der Corona-Krise wurden von Woh- pansiven Geldpolitik der EZB dürften nach

nungsmarktexpertinnen und -experten ange- Auffassung der Experten vor allem reale Anla-

mahnt, dass eine stockende Neubautätigkeit gemöglichkeiten an Attraktivität gewinnen.

die fundamentalen Angebotsengpässe in Zudem werde das vermutlich auf längere Sicht

nachgefragten Ballungsräumen weiter ver- fortbestehende Niedrigzinsumfeld die Finan-

schärfen könnte (vgl. u. a. DB Research 2020a: zierung von (Wohn-)Immobilien weiterhin er-

S. 6). Ursächlich hierfür seien ein drohender schwinglich machen und die Nachfrage weiter

Mangel an Material aufgrund unterbrochener stimulieren. Nach Auffassung des Baukredit-

Lieferketten und ein Mangel an Personal bzw. vermittlers Dr. Klein dürfte das niedrige Niveau

ausländischen Arbeitskräften verursacht u. a. der Kreditzinsen noch länger anhalten. Ur-

durch geschlossene Grenzen oder pandemie- sächlich hierfür sei u. a. der geringe Zinsspread

bedingte Restriktionen wie Abstandsregelun- zwischen kurz- und langfristigen Zinsbindun-

gen und Kontaktbeschränkungen. Auch sei gen (Rohrig 2020). Allerdings weisen etwa die

mit verlängerten Planungs- und Genehmi- Experten der LBBW darauf hin, dass sich der

gungszeiten sowie aufgrund eingeschränkter Zugang zu Fremdkapital aufgrund verschärfter

Besichtigungsmöglichkeiten oder längeren Vergabekriterien erschweren könnte (LBBW

Wartezeiten bei bspw. Notarterminen mit län- 2020: S. 9). Insgesamt sei die Nachfrage nach

geren Transaktionszeiträumen zu rechnen. Wohnraum jedoch „strukturell stabil“, etwa

aufgrund der demografischen Entwicklung

Wohnimmobilien als „Krisengewin- (DB Research 2020a: S. 7).

ner“?

Zudem scheint Wohneigentum in der Corona-

Ungeachtet der Negativfolgen könnte der

Krise für Privatpersonen an Bedeutung zu ge-

Wohnimmobilienmarkt in Deutschland insge-

winnen. In einer von Fortis beauftragten Um-

samt jedoch gestärkt aus der Corona-Krise

frage geben 52 % von gut 2.000 Befragten

hervorgehen. Zwar könne es (vgl. u. a. Hai-

an, dass Wohneigentum in Krisenzeiten „ge-

mann 2020) auf Seiten einiger Privatanleger

nerell attraktiver“ werde (Rose 2020a). Auch

aufgrund finanzieller Engpässe zu Verkäufen

aus der Perspektive privater Haushalte dürfte

kommen, auf institutioneller Ebene sei hinge-

daher die Nachfrage nach Wohnimmobilien

gen eine Verkaufswelle nicht zu erwarten.

bei Haushalten mit positiven persönlichen Zu-

Vielmehr dürften Klein- und Großinvestoren

kunftserwartungen steigen.

(auch auf internationaler Ebene) auf günstige

Kaufgelegenheiten warten. Exemplarisch steht

5 vhw werkSTADT, Nummer 44, August 2020

Im Ergebnis lässt sich daher festhalten, dass rechnen (DB Research 2020b: S. 1). Allerdings

sowohl die Wohnimmobilie als Assetklasse als werde sich ihrer Auffassung nach der Immobi-

auch Deutschland als Standort (aufgrund der lienmarkt 2021 wieder erholen, verbunden

oben genannten Gründe: gutes Krisenma- mit einer Fortsetzung des ansteigenden Woh-

nagement, fiskalische Stärke und wirtschaftli- nungsmarktzyklus bis 2022. Im Basisszenario

che Stabilität, zudem sichere Rechtsverhält- prognostizierten sie Hauspreissteigerungen

nisse) gestärkt aus der Krise hervorgehen dürf- von bis zu + 6,3 % (DB Research 2020a). Sie

ten. lagen damit nur wenig höher als das IVD, wel-

ches zwar einen Rückgang der Preisentwick-

Prognosen zu den künftigen Ent-

lungen für Eigentumswohnungen (im Bestand

wicklungen am Wohnungsmarkt

und mit mittlerer Ausstattung) im Vergleich

Angesichts der aufgezeigten Risiko- und Unsi- zum Vorjahr prognostizierte, aber dennoch

cherheitsfaktoren einerseits und den preistrei- nur wenig unter der Vorhersage der DB Rese-

benden Einflüssen andererseits sahen die arch befindet (+ 4 % bis + 5 % in 2020 vergli-

Wohnungsmarktexpertinnen und -experten zu chen mit + 8,3 % 2019) (IVD 2020: S. 4)). Die

Beginn der Corona-Pandemie ein kurz- bis Expertinnen und Experten des IW Köln zeigten

mittelfristig überwiegend moderates Risiko für sich mit Blick auf die Konstitution des Woh-

die Entwicklung der Miet- und Preislandschaft nungsmarktes ebenfalls positiv gestimmt. Sie

auf den Wohnungsmärkten. Zuversichtlich waren der Auffassung, dass viele Immobilien-

zeigten sich die Expertinnen und Experten, unternehmen nur mittelbar negativ beeinflusst

dass der Wohnimmobilienmarkt die Krise werden dürften. Zudem konstatierten sie, dass

langfristig unbeschadet überstehen werde. die Kreditvergabe durch die Corona-Krise

nicht gefährdet sei, „auch weil die EZB Liqui-

Mit Blick auf die kurz- bis mittelfristigen Preis-

ditätshilfen für Unternehmen und Banken so-

entwicklungen waren sich das IW Köln und

wie eine Ausweitung der Anleihekäufe vor-

der Maklerverband IVD einig, dass ein gewis-

nehmen“ werden würde (Henger 2020: S. 1f.)

ses Risiko für einen vorrübergehenden

Empirica war hingegen der Ansicht, dass lang-

Markteinbruch bestehe (Oberst/Voigtländer

fristig „im besten Falle mit einer Stabilisierung

2020, IVD 2020). Auf der Grundlage einer fi-

der Kaufpreise ab Ende 2021“ zu rechnen sei

nanzmathematischen Simulation hielt das IW

„sowie mit (leicht) steigenden Kaufpreisen

Köln Preisrückgänge in diesem Jahr bis maxi-

und Mieten“ bei erneuter Zunahme der Au-

mal 12 % für „realistisch“ (Oberst/Voigtländer

ßenwanderung (Braun/Simons 2020: S. 5).

2020: S. 20). Empirica sah einen Rückgang der

Immobilienpreise in Höhe von 10 % bis 25 % Auch für die Entwicklung der Mieten erwarte-

für möglich (Braun/Simons 2020: S. 4). ten die Marktexpertinnen und -experten, dass

es nicht zu starken Preisschwankungen kom-

Auch laut DB Research sei „infolge des kräfti-

men werde. Vielmehr dürften die Mieten al-

gen Wirtschaftseinbruchs insbesondere in der

lenfalls einen geringen und zeitlich begrenzten

ersten Jahreshälfte 2020, der hohen wirt-

Rückgang erleiden und anschließend wie in

schaftlichen Unsicherheit und der zudem von

Vor-Corona-Zeiten erneut stagnieren

vielen Menschen empfundenen psychologi-

(Braun/Simons 2020: S. 5). Das IVD teilte diese

schen Krise“ temporär mit Preisrückgängen zu

6 vhw werkSTADT, Nummer 44, August 2020Einschätzung von Empirica und prognosti- Damit gerate der seit nunmehr zehn Jahren

zierte trotz der Corona-Krise Mietpreissteige- währende Immobilienboom nur kurzzeitig ins

rungen auf Vorjahresniveau (+ 3 %), also nur Stocken. Darüber hinaus sprächen einige

geringfügig über der Inflationsrate (IVD 2020: Gründe dafür, dass der Wohnimmobilien-

S. 2). markt auf lange Sicht als „Gewinner“ aus der

Krise hervorgehen könnte.

Skeptischer äußerte sich der Maklerverband

hingegen zu der Entwicklung des Transakti- Diese eher optimistischen Einschätzungen ste-

onsvolumens. Hier wurde ein deutlicher Ein- hen einer hohen Prognoseunsicherheit gegen-

bruch von - 25 % bis - 35 % zum Vorjahres- über. Vor allem sei nicht abzuschätzen, ob es

zeitraum erwartet, welches sich jedoch bereits zu einer weiteren Infektionswelle in Deutsch-

im zweiten Halbjahr erholen dürfte (IVD 2020: land komme und wie schnell der konjunktu-

S. 6). Nach Meinung der DB Research bestehe relle Einbruch überwunden werde. Meist lie-

zudem die Gefahr, dass sowohl der Woh- gen den Prognosen die Annahmen zugrunde,

nungsneubau (Verzögerungen bei Planungs-, dass Deutschland bereits in der zweiten Jah-

Genehmigungs- und Bauprozessen) als auch reshälfte, spätestens aber 2021 einen deutli-

die Wohnungsnachfrage (Job- und Existenzsi- chen wirtschaftlichen Aufschwung erfährt und

cherung ständen im Vordergrund) ins Stocken damit auf den Wachstumspfad aus der Prä-

geraten könnten (DB Research 2020, S. 6). Corona-Zeit zurückkehrt („V“- bzw. „U“-Vari-

ante).

In der Gesamtschau der den Immobilienmarkt

beeinflussenden Faktoren gingen die Experten Wichtig ist zudem, dass sich die prognostizier-

davon aus, dass die preisdämpfenden Fakto- ten Entwicklungen auf einen bundesweiten

ren die preistreibenden überlagern dürften. Trend beziehen und es regional zu deutlichen

Abbildung 2: Deutsche Hypo Immobilienklima. Quelle: bulwiengesa 2020)

7 vhw werkSTADT, Nummer 44, August 2020Abweichungen kommen kann. Insbesondere Wohnen gilt als wertbeständig; Faktoren,

dann, wenn Regionen von der Corona-Pande- die die Nachfrage nach Wohnimmobilien

mie stark betroffen sind und ihre Wirtschafts- stützen, dürften langfristig stabil bleiben.

struktur von Branchen getragen wird, die be-

Logistik: positiver Ausblick aufgrund einer

sonders stark und nachhaltig unter der Krise

Zunahme von online-Käufen und einer hö-

leiden. Unberücksichtigt bleiben zudem mög-

heren Lagerhaltung zur Vermeidung kurz-

liche räumliche Verschiebungen der Nachfrage

fristiger Lieferengpässe.

aufgrund von gesellschaftlichen oder berufli-

chen Aspekten der Corona-Krise (Stichwort Büro: Perspektive unklar; Auswirkungen

„Homeoffice“, s. werkSTADT „Stadt, Land, einer voranschreitenden Digitalisierung

Corona“, erscheint voraussichtlich im August und vermehrter Nutzung des Homeoffice

2020). offen.

Nicht alle Sektoren waren gleichermaßen vom Handel: überwiegend negativer Ausblick

massiven Einbruch zu Beginn der Corona-Pan- durch ungewisse wirtschaftliche Perspekti-

demie betroffen. Am besten schnitten die As- ven und Kaufzurückhaltung.

setklassen Logistik und Wohnen ab (- 8,2 %

Hotel: überwiegend negativer Ausblick;

bzw. - 25,4 %). Die höchsten relativen Ver-

strenge Kontakt- und Bewegungsein-

luste hatten die Sektoren Büroimmobilien (- 41

schränkung sowie Hygienevorschriften.

%) und Handelsimmobilien (- 52 %) sowie Ho-

telimmobilien zu beklagen. (bulwiengesa Die reale Lage: Der Wohnimmobili-

2020b) enmarkt erweist sich als krisenfest

Auch in den folgenden Monaten haben sich Die meisten Segmente des Wohnimmobilien-

die Einschätzungen/Entwicklungsperspektiven marktes sind mit einem zum Teil deutlichen

für die Immobiliensektoren in unterschiedliche Aufwärtstrend in das Jahr 2020 gestartet. So

Richtungen entwickelt. So näherten sich laut weist der Immobilienpreisindex „Wohnen“

Marktbericht vom Juli 2020 die Indexwerte für des vdp für das erste Quartal dieses Jahres ei-

das Wohn- und Logistikklima inzwischen wie- nen Anstieg um + 6,5 % gegenüber dem Vor-

der dem Vorkrisenniveau, während sich die jahresquartal aus (vdp 2020). Auch das For-

„Klimawerte“ für Handel und Hotellerie wei- schungs- und Beratungsunternehmen F+B be-

ter nahe ihrer historischen Tiefstände bewe- richtet von einer „Wachstumsdynamik für den

gen. Auch für den Bürosektor konnte bislang gesamten Wohnungsmarkt“ zu Beginn des

keine Entwarnung gegeben werden. (bulwien- Jahres und verweist sowohl auf ansteigende

gesa 2020a) Mieten (+ 0,3 % bzw. + 0,6 % von Q4/2019

zu Q1/2020 bei Bestands- respektive Neuver-

Die unterschiedlichen Entwicklungen der

tragsmieten) als auch auf ansteigen Preise für

Teilsegmente erklären die Analysten mit den

Eigenheime und Eigentumswohnungen (+ 3,8

unterschiedlich starken Auswirkungen der

% bzw. + 2,8 % von Q4/2019 zu Q1/2020)

Corona-Krise auf die einzelnen Immobiliensek-

(F+B 2020a).

toren. So werden für die Sektoren folgende

Entwicklungsperspektiven genannt (vgl. Maaß Um einen differenzierten Einblick und mehr

2020): Transparenz für die Entwicklungen des

8 vhw werkSTADT, Nummer 44, August 2020Wohnimmobilienmarktes in Folge der Corona- schaftsentwicklung vorauseilend, die Miet-

Krise zu schaffen hat F+B vorrübergehend den höhe zu reduzieren. Weder [seien] in hohem

„F+B Corona-Index“ ins Leben gerufen. Dieser Maße Preisanpassungen nach oben zu be-

ermöglicht „wöchentlich die Entwicklung der obachten, die sich durch partielle Verknap-

Volumina neu eingestellter Immobilienanzei- pungstendenzen hätten ergeben können,

gen von Miet- und Eigentumswohnungen so- noch sehe [man] in breitem Rahmen eine ‚Dis-

wie von Einfamilienhäusern“ zu untersuchen countmentalität‘ zur Vermarktung in diesem

und „die Miet- und Preisentwicklung auf schwierigen Marktumfeld“ (F+B 2020b).

Ebene der Bundesländer, der sich daraus erge-

Die Entwicklung hat sich auch im 2. Quartal

bende Bundesdurchschnitt sowie die TOP 7-

kaum verändert; nach einer Analyse von Ge-

Standorte“ zu analysieren (F+B 2020b).

wos und ImmoScout24 klettern Preise und

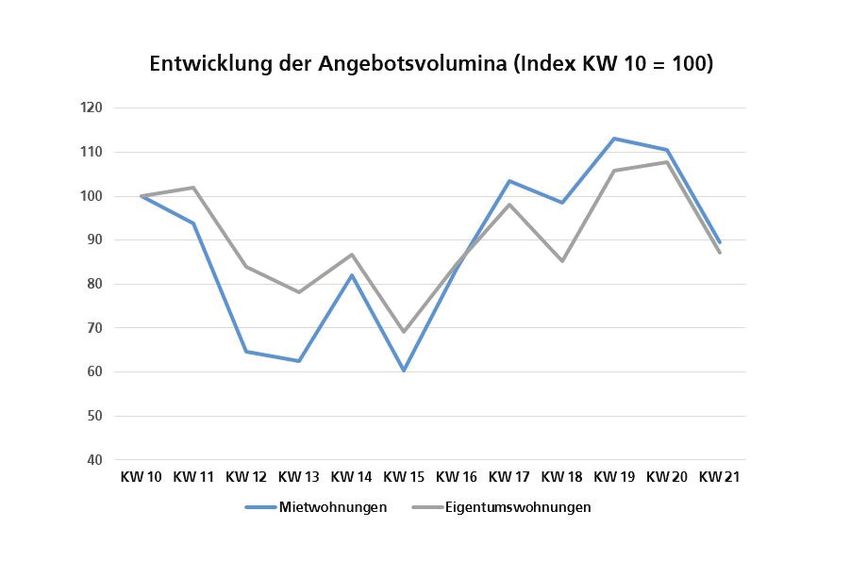

Die in diesem Zusammenhang erhobenen Mieten weiter, „wenn auch mit nachlassender

Wohnungsmarktdaten machen deutlich, dass Dynamik“. So stiegen die Angebotsmieten für

weder der Wohneigentums- noch der Miet- Bestandswohnungen im zweiten Quartal auf

markt im Bundesdurchschnitt nennenswerte durchschnittlich 7,47 €/m², ein Plus von 3,6 %

Preis- bzw. Mietrückgänge in den ersten Mo- zum zweiten Quartal 2019. Auch Eigentums-

naten der Corona-Krise, d. h. im Beobach- wohnungen wurden gegenüber dem Vorquar-

tungszeitraum Kalenderwochen 10 bis 21, zu tal um 1,8 % und um 8,5 % zum Vorjahr teu-

verzeichnen hatten. Vielmehr haben sich die rer (FAZ.net, 2020). Der F+B-Wohn-Index

Angebotspreise und Mieten als robust erwie- Deutschland ermittelt für das 2. Quartal dieses

sen und zeigen gar in einigen Regionen leicht Jahres einen Preisanstieg für Eigenheime und

steigende Tendenzen auf. Allerdings weist F+B Eigentumswohnungen in Höhe von + 2,9 %

darauf hin, dass sowohl hinsichtlich der Miet- bzw. + 1,3 % sowie für Bestands- und Neu-

und Preisentwicklungen als auch im Zusam- vertragsmieten in Höhe von + 0,3 % bzw. +

menhang mit der Entwicklung der Angebots- 0,4 % (F+B 2020c).

volumina regionale Unterschiede zu beobach-

Deutliche Corona-Effekte zeigten sich hinge-

ten sind (F+B 2020b). Das Beratungsunterneh-

gen bei den Angebotsvolumina, so bei der An-

men schlussfolgert, dass weder Verkaufende

zahl neu inserierter Miet- und Wohneigen-

noch Vermietende bislang dazu bereit sind ei-

tumsangeboten (s. Abbildung 3). Auch der

nen „Corona-Rabatt“ zu gewähren (F+B

IVD Süd verzeichnete für die Monate Januar

2020b). Lediglich die Preise für Eigentums-

bis Mai einen substanziellen Rückgang des An-

wohnungen unterlagen in den ersten Wochen

gebots für Bestandseigentumswohnungen (-

der Pandemie Schwankungen, wiesen jedoch

25 %). Er begründete diesen mit erschwerten

ab Mitte April Erholungstendenzen auf. Nach

Umständen bei Wohnungsbesichtigungen

F+B-Beobachtung sei „der Spielraum bei der

und – ähnlich wie die Analysten von F+B – mit

Gestaltung von Miethöhen offenbar deutlich

einer bisher fehlenden Bereitschaft der Woh-

geringer ist als bei Preisen von Eigentumswoh-

nungseigentümer Preisnachlässe zu gewäh-

nungen.“ „Vermieter [verzichteten offenbar]

ren. Mit Beginn der schrittweisen Lockerung

eher auf die sofortige Vermietung als unver-

der Corona-Schutzmaßnahmen seien jedoch

züglich einer kommenden negativen Wirt-

Erholungstendenzen zu erkennen (Heintze

9 vhw werkSTADT, Nummer 44, August 2020Abbildung 3: F+B Corona-Index 2020, eigene Darstellung

2020). Mit Verweis auf das Beratungsunter- Umsätze für Wohn- und Gewerbeimmobilien-

nehmen Analyse und Konzepte berichtet die transaktionen im April mit 2,3 Mrd. Euro 50 %

Immobilien Zeitung in einem Beitrag, dass sich unter dem 10-jährigen monatlichen Durch-

„Deutschlandweit die Schaltdauer für Miet- schnitt (Dittmer 2020). Vor allem bei kleineren

wohnungen im April gegenüber dem ersten (unter 25 Mio. Euro) und mittleren Transaktio-

Quartal 2020 sogar verkürzt haben. Sie liege nen (zwischen 25 Mio. und 100 Mio. Euro)

bei durchschnittlich 8,6 Tagen, im März waren sind die Umsätze deutlich zurückgegangen.

es noch 9,5 Tage gewesen“ (Ochs, J. 2020). Bei großen Transaktionen (über 100 Mio.

Im Ergebnis weist der Wohnimmobilienmarkt Euro) sind die Umsätze jedoch vermutlich we-

keine panikartigen Ausschläge der Miet- und gen längerer Vorlaufs- und Verkaufsprozesse

Preisentwicklungen auf und bekräftigt damit um 33 % gegenüber dem Vorjahreswert an-

(bislang) die verbreitete Meinung als krisen- gewachsen.

feste, konjunkturunabhängige Assetklasse.

Dass Kaufentscheidungen im Wohnimmobili-

Die registrierten Miet- und Preisentwicklungen

ensektor nicht aufgehoben, sondern nur auf-

bestätigen damit bislang die Prognosen der

geschoben wurden, machen Daten des Immo-

Experten, die im Mittel keine wesentlichen

biliendienstleisters CBRE für das erste Halbjahr

Miet- und Preisrückschläge für den Woh-

2020 deutlich. Demnach wurden Wohnungen

nungsmarkt vorhergesagt haben.

im Wert von 12,5 Mrd. Euro gehandelt, was

Dass der deutsche Wohnimmobilienmarkt einem Anstieg von 87 % gegenüber dem Vor-

durch die Corona-Krise nicht an Attraktivität jahreszeitraum entspricht (Rose 2020b). Zu-

verloren hat und institutionelle Investoren nur dem sei im Zuge der weltweiten Corona-Pan-

temporär zurückhaltend auf dem Markt agier- demie der Marktanteil internationaler Investo-

ten, zeigt ein Blick auf das Transaktionsvolu- ren im ersten Quartal 2020 um 25 Prozent-

men der vergangenen Monate. So lagen die punkt auf 58 % gestiegen, was ebenfalls als

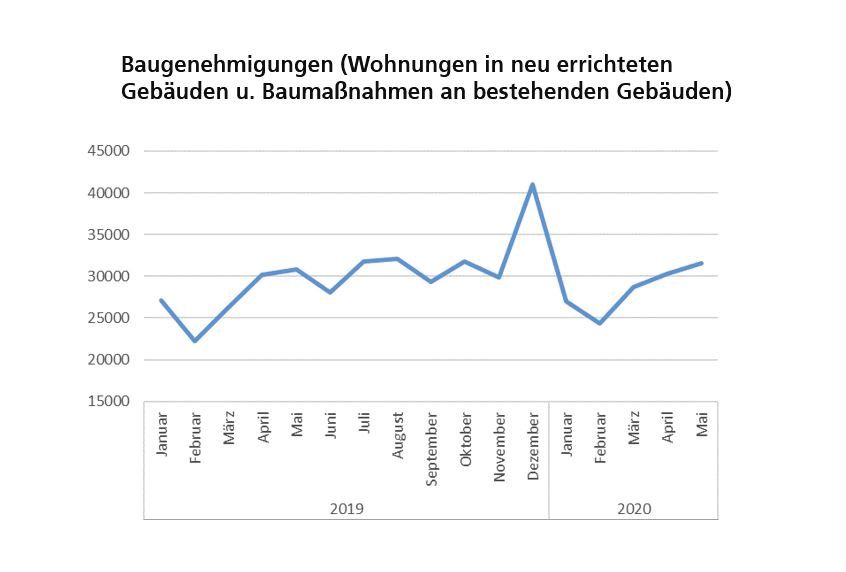

10 vhw werkSTADT, Nummer 44, August 2020Abbildung 4: Statistisches Bundesamt, eigene Darstellung

Anzeichen für die Stabilität des deutschen Im- schadet, jedoch weitere Konzentrationspro-

mobilienmarktes zu deuten ist (CBRE 2020). zesse auf der Anbieterseite angestoßen ha-

Für das Gesamtjahr 2020 prognostiziert CBRE ben.

ein Transaktionsvolumen von bis zu 20 Mrd.

Bautätigkeit vorläufig stabil

Euro, was den höchsten Wert seit 2015 be-

deuten würde (Rose 2020b). Der anfangs von einigen Marktexperten be-

fürchte Rückgang der (Wohnungs-) Bautätig-

Im Interview deutete Rolf Buch, Vorstandsvor-

keit - und damit eine weitere Verknappung

sitzender des Immobilienunternehmens Vono-

des Wohnungsangebots - konnte zunächst

via, an, dass es möglicherweise zu einer gewis-

nicht bestätigt werden. So meldete das Statis-

sen Transformation der Anbieterlandschaft

tische Bundesamt Mitte Juli sogar 3,9 % mehr

kommen könne (Fabricius 2020). Vor allem

Baugenehmigungen im Mai als im gleichen

große Wohnungsunternehmen könnten klei-

Vorjahresmonat, insbesondere in Mehrfami-

nere Anbieter verdrängen, da sie sich „we-

lien- und Zweifamilienhäusern (+ 8,7 % bzw.

sentlich schneller Geld besorgen [können],“ so

3,4 %). Dagegen gingen die Baugenehmigun-

Buch. Zudem könnten dort digitale Prozesse

gen von Einfamilienhäusern um 7,3 % zurück,

schneller umgesetzt und Investitionen in Tech-

möglicherweise als Folge unsicherer Erwartun-

nologien von großen Wohnungsunternehmen

gen potenzieller Bauherren. In der Summe der

leichter zu stemmen sein.

ersten fünf Monate 2020 fiel die Zahl der Bau-

Angesichts dieser Entwicklungen dürfte die genehmigungen um 4,2 % höher aus als im

Corona-Krise der Attraktivität des deutschen entsprechenden Vorjahreszeitraum (Statisti-

(Wohn-)Immobilienmarktes zwar kaum ge- sches Bundesamt 2020b).

11 vhw werkSTADT, Nummer 44, August 2020Die Entwicklung der Baugenehmigungszahlen weiter ändern. Wie in vielen Bereichen der Im-

deuten an, dass es bisher wider Erwarten zu mobilienbranche üblich, zeigen sich krisenbe-

keinen nennenswerten Corona-bedingten Ein- dingte Folgen aufgrund langer Vergabe-, Pla-

schränkungen bei der Arbeitsfähigkeit der ent- nungs-, Genehmigungs- und Bauprozesse erst

sprechenden Ämter gekommen ist (s. Abb. 4). mit erheblicher zeitlicher Verzögerung. Erste

Hinweise, dass es auch die Bauwirtschaft stär-

Bei den Baufertigstellungen lassen allerdings

ker treffen könnte, zeigen sich in der Entwick-

Äußerungen aus der Bauwirtschaft sowie der

lung des Auftragsbestandes. Laut Branchen-

Stimmungseinbruch beim Immobilienklima

angaben sei dieser in den Monaten April/Mai

oder die Befragung von Immobilienexperten

zwischen 30 % und 40 % zurückgegangen

von PwC vermuten, dass sich die Auswirkun-

(Bühren 2020b). Positiv ist hingegen aus der

gen der Pandemie auch in der zuvor boomen-

Wohnungswirtschaft zu vermelden, dass die

den Baubranche bemerkbar machen. So ging

rund 3.000 Mitglieder des GdW noch in die-

der Hauptverband der Deutschen Bauindustrie

sem Jahr wieder stärker in den Wohnungsbau

Ende 2019 in der Umsatzprognose für 2020

einsteigen wollen. Nach Angaben des GdW

von einem nominalen Plus von + 5,5 % aus,

planen die Mitgliedsunternehmen in diesem

musste diese im Zuge der Corona-Krise jedoch

Jahr 14 % mehr Wohnungen zu errichten als

auf einen Rückgang um 3 % revidieren (HDB

2019. Die Experten gehen davon aus, dass die

2020a, HDB 2020b). Darüber hinaus war vom

Corona-Pandemie die Neubautätigkeit nicht

Hauptverband zu vernehmen, dass rund 60 %

wesentlich beeinträchtigen wird (vgl. u. a.

der Mitglieder des Verbandes unter Corona-

LBBW 2020: S. 8), es jedoch in Folge Corona-

bedingten Einschränkungen zu leiden hätten.

bedingter individueller Einschränkungen (Er-

Hierzu zählen Baustellenschließungen, ein ho-

reichbarkeit der Behörden, Verzögerungen bei

her Krankenstand, zunehmende Kosten auf-

kommunalpolitischen Entscheidungen) zum

grund eines höheren Organisationsaufwan-

Teil zu deutlichen regionalen Unterschieden

des, fehlende Materiallieferungen und ausblei-

und Verzögerungen kommen kann.

bende Nachunternehmer aufgrund von

Grenzschließungen. Zwar sei die Branche mit Ausblick

vollen Auftragsbüchern ins Jahr gestartet, je-

Der deutsche Wohnimmobilienmarkt hat sich

doch machten Stornierungen (25 %) und eine

im bisherigen Verlauf der Pandemie als relativ

sinkende Nachfrage bzw. fehlende Ausschrei-

krisenfest erwiesen. Während die Finanz-

bungen (45 %) den Verbandsmitgliedern zu

märkte vor allem in den ersten Wochen der

schaffen. Dass die Branche im Vergleich zu an-

Ausbreitung des Virus massiven Schwankun-

deren Wirtschaftsbereichen bisher jedoch

gen ausgesetzt waren, haben sich die Miet-

deutlich besser wegkommt, zeigt sich an der

und Preisentwicklungen, ungeachtet einer

relativ geringen Kurzarbeiterquote von 4,1 %

kurzen Phase der Verunsicherung mit einem

(Bühren 2020a).

Rückgang der Angebotsvolumina im Bundes-

Die Lage der Bauwirtschaft (und damit die Re- durchschnitt robust gezeigt. Gründe für die

alisierung neuer Wohnungsbauprojekte) kann hohe Miet- und Preisstabilität sind multiple

sich in Folge ausbleibender Aufträge und sin- Einflussfaktoren, welche sowohl preistreibend

kender Auftragsbestände im Jahresverlauf

12 vhw werkSTADT, Nummer 44, August 2020als auch preisdämpfend auf den Wohnungs- Monaten mit Tatkraft, Mut und Wille ihre

markt einwirken. Insbesondere private und in- Handlungsfähigkeit bewiesen und Antworten

stitutionelle Investoren dürften daher, gestützt auf die unmittelbare Überbrückung der

durch ein vermutlich langanhaltendes Niedrig- Corona-Krise geliefert (werkSTADT „Corona

zinsniveau, die Auswirkungen der Corona- und Wohnen: Die Reaktionen der Politik“, er-

Krise langfristig kaum zu spüren bekommen. scheint voraussichtlich im August 2020). Dabei

gilt es, diese auch in Post-Corona-Zeiten auf-

Unklar bleibt dagegen, wie sich die Situation

recht zu erhalten, wenn die langfristigen und

der Wohnraumversorgung und Wohnkosten-

strukturellen Herausforderungen der Woh-

belastung jener Haushalte entwickeln wird,

nungspolitik wieder in den Vordergrund tre-

die keine Ansprüche auf staatliche Transfer-

ten.

leistungen haben, andererseits aber aufgrund

der schwierigen wirtschaftlichen Lage unter

Einkommensverlusten zu leiden haben könn- Literatur

ten. Die erwähnten Simulationen haben den

Aring, J.; Bunzel, A.; Hallenberg, B.; zur Nedden,

engen Zusammenhang zwischen Einkom-

M.; Pätzold, R.; Rohland, F. (2016): Wohnungspo-

menseinbußen und stark steigender Wohn- litik neu positionieren! Plädoyer von vhw und Difu

kostenbelastung verdeutlicht. für eine soziale und resiliente Wohnungspolitik. In:

vhw Forum Wohnen und Stadtentwicklung

Nach Ansicht von Wohnungsmarktexperten

5/2016, S. 263-269.

hat der Nachfrageüberhang vor allem im un-

teren und mittleren Preissegment in den at- Braun, R.; Simons, H. (2020): Corona und die Im-

traktiven Marktregionen weiterhin Bestand. mobilienpreise. War das nun die Nadel, die den gut

Mit Blick auf die Wohnraumversorgung von gefüllten Preisballon zum Platzen bringt? empirica-

Haushalten mit unsicheren oder eingeschränk- Paper Nr. 255. Berlin.

ten Einkommensverhältnissen dürfte daher vor

Bulwiengesa (2020a): Marktbericht Juli 2020. Im-

allem die zweite Jahreshälfte kritisch werden, mobilienklima unterbricht Erholungskurs. Berlin.

wenn einerseits der erweiterte Kündigungs-

schutz durch das Mietenmoratorium aufgeho- Bulwiengesa (2020b): Marktbericht April 2020. Im-

ben ist und andererseits, wie in einem nicht mobilienklima leidet unter Corona-Pandemie. Ber-

ganz unwahrscheinlichen Szenario, die Wirt- lin.

schaftskrise breit auf den Arbeitsmarkt durch-

Bundesagentur für Arbeit (Hrsg.) (2020): Der Ar-

schlägt.

beitsmarkt im Juli 2020. Kein weiterer Corona be-

Nach Bewältigung der Corona-Krise ist es ge- dingter Anstieg bei der Arbeitslosigkeit. Presseinfo

Nr. 36 vom 30.07.2020. Nürnberg.

boten, den Fokus auf die Etablierung einer so-

zialen und resilienten Wohnungspolitik zu Bühren, K. (2020a): Baufirmen schicken 4,1% der

schärfen; eine Wohnungspolitik, „die unab- Beschäftigten in Kurzarbeit. In: Immobilien Zeitung

hängig von zyklischen Entwicklungen am (online). 02.06.2020.

Wohnungsmarkt sowie gesellschaftlichen und

politischen Veränderungen die soziale Wohn- Bühren, K. (2020b): "Gewaltiger" Einbruch bei

raumversorgung sicherstellt“ (Aring et al. Auftragseingängen am Bau. In: Immobilien Zeitung

(online). 28.05.2020.

2016: S. 2). Zwar hat die Politik in den letzten

13 vhw werkSTADT, Nummer 44, August 2020CBRE (2020): MarketView Q1 2020. Los Angeles Groß, C.; Göbler, K., Wagner, G. G. (2020):

(USA). Corona-Pandemie: Auch ein Stresstest für den

Wohnungsmarkt. Veröffentlichungen des Sach-

DB Research (Hrsg.) (2020a): Deutschland-Monitor. verständigenrats für Verbraucherfragen. Berlin:

Sachverständigenrat für Verbraucherfragen, Mai

Ausblick auf den deutschen Immobilienmarkt

2020

2020. Deutsche Bank. Frankfurt am Main.

Haimann, R. (2020): „Eine große Welle von

DB Research (Hrsg.) (2020b): Deutschland Monitor. Zwangsverwertungen wird über Deutschland

Deutscher Immobilienmarkt in Zeiten der Corona- schwappen“. In: Die WELT (online). 10.04.2020.

Krise. Deutsche Bank. Frankfurt am Main.

Hauptverband der Deutschen Bauindustrie

Die deutschen Pfandbriefbanken (2020): vdp-Im- (2020a): Bauindustrie zu den Konjunkturindikato-

mobilienpreisindex. Berlin. https://www.pfand- ren im Februar 2020. Pressemitteilung vom

brief.de/site/de/vdp/immobilie/finanzie- 24.04.2020. Berlin.

rung_und_markt/vdp-immobilienpreisindex.html

(Zugriff: 17.07.2020) Hauptverband der Deutschen Bauindustrie

(2020b): Die Corona-Pandemie hinterlässt deutli-

Dittmer, D. (2020): Corona-Bremsspuren am Im- che Spuren. Pressmitteilung vom 28.05.2020. Ber-

mobilienmarkt. In: Capital (online). 19.05.2020. lin.

F+B Forschung und Beratung für Wohnen, Immo- Heintze, A. (2020): Bayern: Ein Viertel weniger

bilien und Umwelt (2020a): F+B-Wohn-Index Wohnungen im Angebot. In: Immobilien Zeitung

Deutschland I-2020. Pressemitteilung vom (online). 08.06.2020.

27.04.2020. Hamburg.

Henger, R. (2020): Weiterhin viel Positives, jedoch

F+B Forschung und Beratung für Wohnen, Immo- zunehmende Unsicherheit. IW-Kurzbericht

bilien und Umwelt (2020b): Neuer „F+B-Corona- 25/2020. Köln.

Index“ Angebotsentwicklung in Deutschland Fort-

schreibung bis zur 21. Kalenderwoche. Pressemit- ifo Institut (Hrsg.) (2020a): ifo Konjunkturprognose

teilung vom 04.06.2020. Hamburg. Frühjahr 2020 Update: Wirtschaftsleistung bricht

während der Corona-Schließungen um 16% ein.

F+B Forschung und Beratung für Wohnen, Immo- Pressemitteilung vom 28.04.2020. München.

bilien und Umwelt (2020c): F+B-Wohn-Index

Deutschland Q2/2020. Pressemitteilung vom ifo Institut (Hrsg.) (2020b): ifo Konjunkturprognose

10.08.2020. Hamburg. Sommer 2020: Deutsche Wirtschaft – es geht wie-

der aufwärts. In: ifo Schnelldienst. Sonderausgabe

Fabricius, M. (2020): Vonovia rechnet mit Mietaus- Juli 2020. München.

fällen in zweistelliger Millionenhöhe. In: Die WELT

(online). 11.04.2020. Institut für Arbeitsmarkt- und Berufsforschung

(Hrsg.) (2020a): Zuwanderungsmonitor Mai 2020.

FAZ.net (2020): Steigende Mieten und Preise - Nürnberg.

Selbst Corona kann den Immobilienboom nicht

stoppen. 3.8.2020 Institut für Arbeitsmarkt- und Berufsforschung

GdW, Pressemitteilung (2020): Umfrage der Woh- (Hrsg.) (2020b): Zuwanderungsmonitor Juni 2020.

nungswirtschaft zur Corona-Krise: Wirtschaftliche Nürnberg.

Lage entspannt sich. 1.7.2020

Immobilienverband Deutschland IVD Bundesver-

band der Immobilienberater, Makler, Verwalter

14 vhw werkSTADT, Nummer 44, August 2020und Sachverständigen (2020): IVD-Analyse: Wie Statistisches Bundesamt (Hrsg.) (2020b): Geneh-

beeinflusst die Corona-Pandemie die Preisentwick- migte Wohnungen im Mai 2020: +3,9 % gegen-

lung auf dem Wohnimmobilienmarkt 2020? Berlin. über Vorjahresmonat. Pressemitteilung Nr. 266

vom 15.07.2020.

Landesbank Baden-Württemberg (Hrsg) (2020):

Corona-Pandemie bringt Zäsur für deutsche Tagesschau.de (2020): Auswirkungen der Corona-

Wohnimmobilien. Stuttgart. Pandemie. Tausende Mieter mit Geldsorgen.

7.5.2020

Löhr, J. (2020): Mietendeckel in Berlin - Der De-

ckel wird zum Mieter-Horror. FAZ.net 30.07.2020

Voigtländer, M. (2020): Corona – Wie geht es wei-

Maaß, S. (2020): Diese Immobilien haben jetzt Po- ter an den Aktien- und Immobilienmärkte? IW-

tenzial. In: Die WELT (online). 08.04.2020. Kurzbericht 26/2020. Köln.

Oberst, C.; Voigtländer, M. (2020): Preiseffekte im

Wohnungsmarkt aufgrund der Covid-19-Pande-

mie. IW-Gutachten im Auftrag der Deutschen Rei-

henhaus AG: Köln.

Ochs, B. (2020): „Chinesen werden mehr denn je

Wohnungen im Ausland kaufen.“ In: Frankfurter

Allgemeine Sonntagszeitung. 03.07.2020.

Ochs, J. (2020): Mietwohnungsmarkt hat eine

„stabile Konstitution“. In Immobilien Zeitung (on-

line). 11.05.2020.

PricewaterhouseCoopers (2020): Covid-19 – Fol-

gen für die Immobilienwirtschaft in Deutschland.

Frankfurt am Main.

Rohrig, D. (2020): Private Immobilienfinanzierung

verteuert sich leicht. In: Immobilien Zeitung (on-

line). 19.05.2020.

Rose, C. (2020a): Wohneigentum ist für viele eine

Sicherheit in der Krise. In: Immobilien Zeitung (on-

line). 19.05.2020.

Rose, C. (2020b): CBRE sieht am Wohnungsmarkt

viele Großdeals in der Pipeline. In: Immobilien Zei-

tung (online). 06.07.2020.

Statistisches Bundesamt (Hrsg.) (2020): Wohnen in

Deutschland. Zusatzprogramm des Mikrozensus

2018. Wiesbaden.

15 vhw werkSTADT, Nummer 44, August 2020Impressum

vhw werkSTADT Autoren

ISSN 2367-0819 Bernd Hallenberg, Stellvertreter des

Erscheinungsort: Berlin Vorstandes, vhw e. V.

Fabian Rohland, vhw e. V.

Herausgeber

vhw-Bundesverband für Wohnen und Grundlayout

Stadtentwicklung e. V. DCM Druck Center Meckenheim GmbH

Vorstand: Prof. Dr. Jürgen Aring www.druckcenter.de

Fritschestraße 27/28

Erscheinungsweise

10585 Berlin

unregelmäßig

Telefon: +49 30 390473-230

Telefax: +49 30 390473-190 Bezug

werkstadt@vhw.de Alle Ausgaben der vhw werkSTADT sind

www.vhw.de unter: http://www.vhw.de/publikationen/

kostenfrei herunter zu laden.

Titelbildquelle

©Corona_s@ahmet_AdobeStock/Woh-

nen©JiSign_Fotolia.com

16 vhw werkSTADT, Nummer 44, August 2020Sie können auch lesen