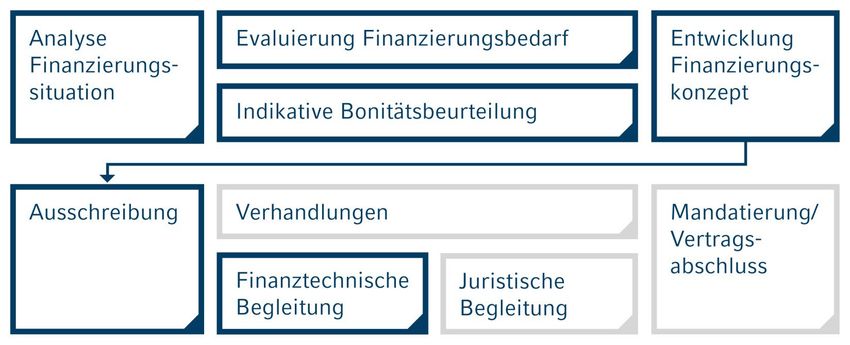

Corporate Finance Unterstützung im gesamten Finanzierungsprozess 2019 - Schwabe, Ley & Greiner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

2019 Corporate Finance Unterstützung im gesamten Finanzierungsprozess

CORPORATE FINANCE 2

Wo drückt Sie der Schuh?

Wir durchleuchten Ihr Finanzierungsportfolio aus Liquiditätsrisikoperspektive. Wir prüfen Ihren Hand-

lungsspielraum anhand vertraglich vereinbarter Auflagen, Sicherheiten und Kündigungsmöglichkeiten.

Wir entwirren komplexe Finanzierungsstrukturen innerhalb Ihrer Gruppe. Wir entwickeln das zu Ihrer

Strategie und Ihrer Bonität passende Finanzierungskonzept. Wir unterstützen Sie bei der Suche nach

den richtigen Finanzierungspartnern und den anschließenden Verhandlungen – vor oder hinter den

Kulissen. Und wir setzen genau dort an, wo Sie der Schuh besonders drückt!

KONZEPT- &

STRUKTUR-

FRAGEN

TRANSAKTION

BEGLEITUNG

© Schwabe, Ley & Greiner – www.slg.co.at 2019

CORPORATE FINANCE 3 Wenn Sie eine der folgenden Fragen mit „nein“ beantworten (müssten), können wir auf jeden Fall etwas für Sie tun! Machen Sie regelmäßig einen vollständigen „Kassasturz“? ja nein Wissen Sie, wie sich Ihre Liquidität in den nächsten Monaten entwickeln wird? ja nein Messen Sie die Qualität Ihrer Planung? ja nein Ist Ihre Planung durchfinanziert? ja nein Können Sie die für Ihre Planung wesentlichen Risikofaktoren benennen? ja nein Ist der Kreis Ihrer Finanzierungspartner ausreichend diversifiziert? ja nein Haben Sie eine konkrete „Zielbonität“? ja nein Wissen Sie, ob Ihre Finanzierungskonditionen marktkonform sind? ja nein Halten Sie die vertraglich vereinbarten Finanzkennzahlen (Covenants) ein? ja nein Kennen Sie alle Auflagen aus betraglich relevanten Finanzierungen Ihrer Gruppe? ja nein © Schwabe, Ley & Greiner – www.slg.co.at 2019

CORPORATE FINANCE 4

Analyse Finanzierungssituation: Handlungsbedarf und -spielräume identifizieren

100

80 Um ein maßgeschneidertes Konzept entwickeln oder

60 60 60

die Argumentationslinie für Verhandlungen vorbereiten

-35 -30 -25 -20 zu können, müssen wir die „Ecken und Kanten“ Ihrer

bestehenden Finanzierungen im Detail kennen. Sofern

Werte in MEUR

-75 -45 -53

-93

-53

Sie diese Informationen nicht ohnehin griffbereit haben,

-160

prüfen wir Ihre Verträge nach folgenden Kriterien:

2019 2020 2021 2022 2023

Instrument

Kreditportfolio gepl. neues Kreditvolumen Bruttoliquidität Laufzeit und Tilgungsstruktur

Ermittlung des zukünftigen Finanzierungsbedarfs Kosten

Sicherheiten

Beschränkter Verwendungszweck 5% Verwendungsmöglichkeiten

Einhaltung Finanzrelationen 24%

Verhaltenspflichten

Kündigungsgründe (inkl. Covenant-Gestaltung)

Material Adverse Change 20% "AGB"

Kreditnehmer

Best./Verstärkung Sicherheiten 12%

Garanten

Drittverzugsklausel 13%

Kapitalgeber (mit „Risikoweitergabeoption“)

Change of Control 22% Diese Bestandsaufnahme macht Risikofaktoren trans-

Typische Klauseln von Linien mit fixer Laufzeit parent und ermöglicht es, nötige Freibeträge (z. B. für

Quelle: Studie von SLG und Universität Innsbruck [Stand: Oktober 2010] strukturell vorrangige Finanzierungen) zu bemessen.

© Schwabe, Ley & Greiner – www.slg.co.at 2019

CORPORATE FINANCE 5

Evaluierung Finanzierungsbedarf: Worauf legen Kapitalgeber besonderen Wert?

Liquiditätsspitzenbedarf innerhalb

einer Planungsperiode

Bei der Evaluierung des Finanzierungsbedarfs nehmen

wir ein Stück weit die Rolle eines möglichen Kapitalge-

Rahmen

Spitze bers ein: Wir hinterfragen die zentralen Annahmen Ihrer

Planung, gleichen diese mit Ihrem bisherigen Geschäfts-

verlauf ab und analysieren das „Drohpotenzial“ aus den

Budget Sockel

wichtigsten Risikofaktoren. Wir unterstützen Sie auch bei

Sockelfinanzierung und Gestaltung Rahmen-

höhe (Spitze als Teil des Headrooms) der Entwicklung (transaktions)spezifischer Szenarien.

Dreh- und Angelpunkt ist in jedem Fall die Frage, ob das

geplante Volumen auch bei einer Planverfehlung aus-

reichende Sicherheit bietet und genug Puffer bei verein-

Tilgung

Darlehen barten bzw. „marktüblichen“ Finanzkennzahlen verbleibt.

Welche Kennzahlen das sind, bestimmt vorrangig die

Bonität Ihres Unternehmens.

Evaluierung passender Tilgungsstruktur

Investment Grade Non-Investment Grade

max. BB+ max. B-

Liquiditätsreserve (Auszug S&P) ‚Exceptional‘ ‚Strong‘ ‚Adequate‘ ‚Less than A.‘ ‚Weak‘

Liquiditätsquellen / Mittelverwendung ≥ 2,0 x ≥ 1,5 x * ≥ 1,2 x < 1,2 x deutl. Defizit

≥ 1,0 x **

Einhaltung in folgenden … Monaten (M) 24 M 12 M* 12 M 12 M 12 M

weitere 12 M**

Quelle: S&P (2014): Methodology and Assumptions: Liquidity Descriptors for Global Corporate Issuers.

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 6

Finanzierungsmargen volatil!

Kreditrisikoaufschläge im Vergleich zu Swap-Sätzen [Werte in Basispunkten]

350

AA

A

300 BBB

250

200

150

100

50

0

-50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Quelle: Reuters EuroCredit, Margen für volumengewichtete Durchschnittslaufzeit [Stand: Mai 2019]

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 7

Bonität ist nicht nur eine Kostenfrage.

Auch in der Ausgestaltung der Verträge sehen wir wesentliche bonitätsspezifische Unterschiede, so

zum Beispiel bei der Vereinbarung von Finanzkennzahlen, der Ausgestaltung von Verhaltenspflichten,

wie der Limitierung von Vermögensverkäufen („Asset Disposal“) oder der strukturellen Beschränkung

zusätzlicher Finanzverschuldung. Für Auflagen, die nicht verhandelbar sind, gilt es, aus-reichend

große Spielräume zu vereinbaren.

Investment Grade Non-Investment Grade

Finanzkennzahlen nein ? ja ja

Akquisitionen nein nein ? ja

Vermögensverkauf nein ? ja ja

…

Margenentwicklung

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 8

Beispiel zur bonitätsabhängigen Ausgestaltung der Dokumentation

Die derzeitige Dokumentation von […] sieht keine Einschränkungen im Hinblick auf die

AA+ Veräußerung von Vermögensgegenständen vor.

„Der Kreditnehmer ist berechtigt, Vermögensgegenstände zu veräußern, soweit dadurch keine

Verschlechterung und Gefährdung der Vermögensverhältnisse eintritt und die Erfüllung von

Verbindlichkeiten gegenüber den Kreditgebern nicht gefährdet ist. Insbesondere bei folgenden

Fällen gehen die Kreditgeber davon aus, dass keine Verschlechterung oder Gefährdung der

A- Vermögensverhältnisse eintritt: (i) Veräußerung erfolgt im Rahmen des gewöhnlichen Geschäfts-

betriebs, (ii) der Nettoveräußerungserlös wird entweder reinvestiert, zur Tilgung von nicht nach-

rangigen Finanzverbindlichkeiten aliquot aufgeteilt auf alle Finanzierungsgeber oder verbleibt als

Liquidität in der Gesellschaft, …“

„Der Kreditnehmer darf über die Laufzeit des Kreditvertrags weder in einer noch in einer Serie

von Transaktionen Vermögensgegenstände veräußern bzw. anderweitig das Eigentum daran

BBB- übertragen, es sei denn, es handelt sich um: … (iv) Factoring- oder ABS-Vereinbarungen (ohne

Rückgriffsmöglichkeiten bei Zahlungsausfall), sofern der Nominalbetrag der Inanspruchnahmen

insgesamt EUR [•] Mio. nicht übersteigt, (v) für Sale-and-Lease-Back-Transaktionen, …“

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 9

Indikative Bonitätsbeurteilung: Ein Angebotsvergleich alleine reicht nicht aus!

Investment-Grade-Grenzwert „Schulden/EBITDA“

Transport

Zur indikativen Bonitätseinschätzung, für die Bewertung

Vertriebsservice der Rating-Auswirkungen alternativer Planszenarien oder

Agrarindustrie einzelner Finanzierungsbausteine setzen wir unter-

Papierindustrie

schiedliche quantitative Modelle bzw. Kennzahlenraster

Gebrauchsgüter

Fertigungsindustrie

ein. Abhängig von der Unternehmensgröße verwenden

Einzelhandel wir schwerpunktmäßig ein ökonometrisches Modell von

Div. Technologie Moody‘s AnalyticsTM (RiskCalc) oder publizierte Bran-

Dienstleistungen

chenmethodologien (z. B. von Moody‘s, S&P, Fitch oder

Baugewerbe

Automobilzulieferer

DBRS).

Automobilerzeuger

Gewicht „Schulden/EBITDA“

Beide Zugänge berücksichtigen methodisch branchen-

Transport spezifische Besonderheiten – sowohl in der Gewichtung

Vertriebsservice ausgewählter Kennzahlen als auch in den für einzelne

Agrarindustrie Rating-Stufen festgelegten Grenzwerten (wie die Grafik

Papierindustrie

zur Investment-Grade-Grenze zeigt).

Gebrauchsgüter

Fertigungsindustrie Damit lassen sich – aus kapitalmarkt- oder aus banken-

Einzelhandel

orientierter Sicht – Rückschlüsse auf wesentliche boni-

Div. Technologie

Dienstleistungen

tätsrelevante Faktoren ziehen und in weiterer Folge Ver-

Baugewerbe

handlungspositionen versachlichen. Diese Analysen er-

Automobilzulieferer setzen aber keinesfalls ein vollumfängliches offizielles

Automobilerzeuger Rating!

Quellen: Moody‘s Branchenmethodologien, Auswertungsstand 11/2018

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 10

Entwicklung Finanzierungskonzept: „maßgeschneidert“ und „widerstandsfähig“

Relative Beiträge zur Ausfallwahrscheinlichkeit In Abhängigkeit von Ihrer aktuellen Finanzierungssitua-

tion, dem zukünftigen Bedarf sowie Ihrer angestrebten

Moody‘s Analytics RiskCalcTM (Germany, v3.2)

Größe

Umsatzwachstum Zielbonität erstellen wir eine Entscheidungsvorlage mit

Liquidität möglichen Finanzierungsvarianten/-bausteinen. Dazu

Personalaufwand bewerten wir die für Sie in Frage kommenden Instru-

Kapitalbindungsdauer

mente (z. B. Förderkredit, „klassische“ Bankenfinanzie-

Finanzkraft

Eigenkapital

rung, Schuldschein, Anleihe, hybride Finanzierungen)

Fremdkapitalstruktur anhand folgender Kriterien:

Umsatzrentabilität

EBITD-ROI

Kosten

-10% -6% -2% 2% 6% Auflagen

Reduktion Erhöhung Laufzeit und Tilgungsstruktur

Lesebeispiel: Im Vergleich zum Branchendurchschnitt verringert das

Umsatzwachstum die Ausfallwahrscheinlichkeit des analysierten Unter-

Informationsanforderungen

nehmens, die Fremdkapitalstruktur (u.a. Diversifikationsgrad) erhöht sie.

Das Stressszenario (s. u.) verdeutlicht den Einfluss des Kreditumfelds auf Einfluss der Kapitalgeber

Ausfallwahrscheinlichkeit bzw. Bonitätseinschätzung.

Cashflow-Auswirkung

Eigenkapitaleffekt

Und wir analysieren, welche Kennzahlen bzw. welche

Kennzahlengestaltungen – ausgehend von Ihrer Mittel-

fristplanung – Ihnen die wenigsten Unannehmlichkeiten

bereiten sollten.

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 11

Ausschreibung: professionelle Grundlagen für die Auswahl künftiger Kapitalgeber

Im Rahmen einer Ausschreibung erhalten ausgewählte

Finanzierungspartner ein Informationsmemorandum und

ein „High-Level Term Sheet“. Diese Dokumente dienen

Informationsmemo („Bank Book“)

als einheitliche Informations-/Angebotsgrundlage und ge-

währleisten im gesamten Prozessverlauf größtmögliche

inhaltliche Transparenz über die kommerziell und kredit-

materiell wichtigsten Verhandlungspunkte.

Das Informationsmemorandum enthält eine kompakte

Vorstellung des Unternehmens, eine Erläuterung strate-

gischer Zielsetzungen unter Einbeziehung des Marktum-

felds (Geschäftsrisikoprofil) sowie eine Darstellung des

Finanzrisikoprofils (mit den zentralen Prämissen der Mit-

telfristplanung bzw. von Planungsszenarien).

„High-Level Term Sheet“

Das „High-Level Term Sheet“ konkretisiert den Finan-

zierungszweck, die Finanzierungsstruktur und wesent-

liche Angebotsparameter (wie Laufzeiten, Tranchen, Ver-

längerungs-/Erhöhungsoptionen, Ziehungsmöglichkeiten,

Kennzahlen, Margengitter).

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 12

Angebotsbewertung und finanztechnische Begleitung

Jährliche Zusageprovision in Höhe von 0,5% Zusätzlich zu einer kommerziellen Gegenüberstellung

der Kreditsumme für den wahlweise als Bar- nehmen wir auch eine qualitative Beurteilung der Finan-

oder Avalkredit nutzbaren Kreditrahmen … zierungsangebote vor. Wir fassen die für die Verhand-

lungen relevanten finanztechnischen Diskussionspunkte

Die Bank darf zur Eigenkapitalentlastung oder zusammen und besprechen mit Ihnen Gestaltungsmög-

der Risikodiversifizierung das wirtschaftliche lichkeiten bzw. Lösungsansätze.*

Risiko der Darlehensgewährung ganz oder

teilweise auf Dritte übertragen.

Bei der Analyse der Angebote hinterfragen wir beispiels-

weise die Flexibilität der Mittelverwendung, die Passform

Der Kreditnehmer wird sich bis zur Rückzah-

lung des Kredits bei seinen bankgeschäft-

einer vorgeschlagenen Borrowing-Base-Konstruktion,

lichen Transaktionen ausschließlich der „enttarnen“ versteckte Margen (gerne auch „Liquiditäts-

Bank […] bedienen. Die Aufnahme oder Bei- aufschlag“ genannt) oder überprüfen, ob saisonale Ef-

behaltung von Geschäftsverbindungen mit an- fekte im Geschäftsverlauf in der Berechnung der Finanz-

deren Banken ist an die vorherige schriftliche kennzahlen ausreichend geglättet werden.

Zustimmung der Bank […] gebunden.

Für die Verhandlungen mit potenziellen Finanzierungs-

Die Darlehensnehmer verpflichten sich, ohne

partnern stehen wir gerne auch „hinter den Kulissen“ –

die Zustimmung der Bankenmehrheit keine

Tochtergesellschaft zu gründen oder zu als Verhandlungscoach – zur Verfügung. Häufiger

kaufen. nehmen wir jedoch direkt an den Verhandlungen teil.

Auszüge aus analysierten Finanzierungsverträgen

* Aus unserer Projekterfahrung empfiehlt es sich, bereits in diesem Prozessschritt einen Rechtsberater einzubinden, der in den Verhandlungen die juristischen Aspekte abdeckt.

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 13

TreasuryLog 5/2018

Mit unseren Publikationen

und Fachkonferenzen TreasuryLog 5/2017

informieren wir Sie laufend

über Marktentwicklungen. TreasuryLog 5/2017

TreasuryLog 5/2015

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 14 Referenzkunden © Schwabe, Ley & Greiner – www.slg.co.at 2019

CORPORATE FINANCE 15

Schwabe, Ley & Greiner: Mehrere hundert Jahre Treasury-Erfahrung!

Die Firma

1988 gegründet: SLG gibt es seit mehr als drei Jahrzehnten – als Team stehen wir für hunderte

Jahre an Erfahrung in der Treasury-Beratung!

Beratung zu allen Fragestellungen des Finanz-/Treasury-Managements, Veranstaltung des

Finanzsymposiums in Mannheim und Wissensvermittlung im Rahmen von Lehrgängen,

Seminaren, Roundtables sowie von Publikationen (TreasuryLog, Praxishandbuch Corporate

Treasury Management)

Über 30 Partner und Mitarbeiter in der Beratung – ein Großteil mit langjähriger Unternehmens-,

Bank- und/oder Beratungserfahrung

Die Kunden

Unternehmen, Banken, Versicherungen und Einrichtungen der öffentlichen Hand

Vom Mittelstand bis zum multinationalen Konzern

Regionaler Schwerpunkt in DACH-Region, für unsere Kunden und deren Tochtergesellschaften

auch weltweit tätig

Mehr als 5.000 abgeschlossene Projekte bei über 2.000 Kunden

© Schwabe, Ley & Greiner – www.slg.co.at 2019CORPORATE FINANCE 16

Haben Sie Interesse oder weitere Fragen? Ihre Ansprechpartner:

Schwabe, Ley & Greiner

Gertrude-Fröhlich-Sandner-Straße 3

1100 Wien

Corporate Finance:

Tel.: +43-1-585 48 30

E-Mail: info@slg.co.at Dr. Edith Leitner

Internet: www.slg.co.at Partner

el@slg.co.at

Deutschland und international: Österreich und Schweiz:

Jochen Schwabe Martin Winkler

Partner und Geschäftsführer Partner und Geschäftsführer

js@slg.co.at mw@slg.co.at

Deutschland: Österreich:

Philip Tüttö Martin Leitner

Partner Manager

pt@slg.co.at ml@slg.co.at

© Schwabe, Ley & Greiner – www.slg.co.at 2019Sie können auch lesen