Leonardo UI - zwei Strategien verbünden sich Stand März 2020 - Universal Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Leonardo UI

Diese Präsentation richtet sich

ausschließlich an professionelle

Investoren.

Stand März 2020 zwei Strategien verbünden sich

2 Näheres zum Fondsmanager 1999 gegründete inhabergeführte Asset Management-Boutique mit eigenem Handelsdesk für Anleihen Standorte Berlin (Sitz) – Dresden – Düsseldorf – Kassel – Nürnberg Auslagerungsunternehmen nach § 36 KAGB (also kein Fondsberater) 6 Investmentfonds bei 4 KVGen in Deutschland, Luxembourg, Liechtenstein Asset-Administrator (3 Tochterunternehmen) von 3 AIFs

3

Leonardo UI G: Performance 3 Jahre und 10 Jahre

=> Leonardo UI G im Vergleich zur Morningstar Peergroup

Benchmark

50% MSCI® World Net Return (EUR) hedged

und 50% Bloomberg Barclays® Global Aggregate

Corporate Total Return (EUR) hedged

3 Jahre

10 Jahre

Quelle: http://www.morningstar.de

4

Leonardo UI vs. FvS Multiple Opportunities I

Zeitraum 3 Jahre monatlich

Kursänderung Gesamtertrag p.a.

Leonardo UI 7,10% 10,61% 3,42%

FvS Multiple Opportunities I 13,61% 16,08% 5,10%

5

Leonardo UI vs. FvS Multiple Opportunities I

Zeitraum 5 Jahre monatlich

Kursänderung Gesamtertrag p.a.

Leonardo UI 14,22% 19,94% 3,70%

FvS Multiple Opportunities I 20,95% 26,01% 4,73%

6

Leonardo UI vs. FvS Multiple Opportunities I

Zeitraum 10 Jahre monatlich

Kursänderung Gesamtertrag p.a.

Leonardo UI 88,02% 100,96% 7,22%

FvS Multiple Opportunities I 116,28% 127,69% 8,57%

7 „Black Swans“ Stand 10.03.2020

Kurskorrektur 21.02.2020 – 09.03.2020: 5-Sigma Event !

+ = (außerhalb einer Wahrscheinlichkeit von

99,9999426696856 %)

Beispiel S+P 500 (Zeitreihe Tagesrenditen seit 06.01.1964)

Zurück auf Los: Kursniveaus von Weihnachten 2018 wieder in greifbare Nähe gerückt.

9

Unsere These: 09.03. = finaler Sellout.

Aber weitere Verkäufe in Erholungsphasen möglich.

extrem überverkaufte Situation

Beispiel Italien

aber:

Kurse weiter abhängig vom Newsflow i.S. Virus

Topniveau an Infektionen erst im April/Mai

Ölpreis-Desaster kommt dazu

Markttief 21.12.2018: 18.324 Punkte

10 Black Swan Nr. 1 kapitalmarktrelevant seit 24.02.20

11

Spanische Grippe –

die Mutter aller neuzeitlichen Pandemien

ca. 26 Wochen

zwei gravierende Wellen im Verlauf

Mortalitätsrate fast vergleichbar

Achtung: untere Grafik zeigt absolute

Zahl der Neuinfektionen, obere die Zahl

der Todesfälle pro 1000 Erkrankter

absolute Zahl Neuinfektionen

Quelle JPMorganBlack Swan Nr. 2 kapitalmarktrelevant seit 24.02.20

Ölpreis-Absturz: erst Folgeerscheinung der Konjunkturabschwächung, nun weitere Ursache

wichtige Nachfrage nach

Industriegütern fällt aus

US-Fracking unter 50 USD pro

Barrel unrentabel

langfristig Insolvenzwelle in

der Branche wahrscheinlich

negative Konsequenzen für die

Konjunktur der Ölförderländer

und WeltkonjunkturÖlnachfrage

Ölangebot

OPEC

Ölangebot

non-OPEC16

Konsequenzen für die Weltkonjunktur:

aus einem kleinen „v“ wird ein großes „V“

• PMI verarbeitendes Gewerbe

folgt dem chinesischen Kollegen

• globales BIP-Wachstum Q1

voraussichtliche negativ

• Q2/Q3 Erholung mit mehr als

4 % Plus QoQ wahrscheinlich

+ 4,x % !

- 0,5 % !17

Überall negative Gewinnrevisionen:

Haben die Aktienmärkte das bereits eingepreist ?

Bewertung im

Vergleich zu Januar 2019

Stand Ende Februar18

Nachfrageschock oder Angebotsschock ? Beides.

Beispiel IT-Sektor: Warenströme von und nach China.

China fragt nach in % der Weltprod. China produziert in % der Weltprod.

Nachfrageschock: expansive Geldpolitik ist genauso wichtig wie fiskalischer Anschub.

Angebotsschock: höhere Preise ? Produktion wieder hochfahren, Produktsubstitution ?

temporäre Effekte bis vorauss. Ende Q219

Wer zuerst erkrankt, wird als erster gesund.

Aktienindices Festland-China Überschussliquidität

Anteil Dienstleistungssektor am GDP > 53 % Binnenmarkt ist

wichtiger als

Exportsektoren

Anteil verarbeitendes Gewerbe am GDP < 40 %20 Exporte nach China im Verhältnis zum GDP: Deutschland liegt in Europa vorn. und nebenbei: Deutschland wie China sind Nettoimporteure beim Öl !

21 Mischfonds Leonardo UI

22

Ein Mischfonds für alle Lebenslagen ? Ja.

Dafür werden zwei voneinander unabhängige Strategien eingesetzt.

Zeithorizont

systematisch-quantitativer Top- 1 1

Down-Ansatz „Global Macro“

monatliche

Umsetzung ausschließlich durch Reallokation

Aktienindex- und Govt.-Bond-

Futures., Gewichtungen 0-100% nach

Vorgaben

Basis: BCA Tactical Asset Allocation

Model des Modells

Leonardo UI

Long only, keine Shorts

Bottom-Up-Ansatz 2

Einzelinvestments in

internationalen Unternehmens- u.

Staatsanleihen

Umsetzung über eigenes Handels-

desk

2

bedarfsweise

ausschließlich Hartwährung

Portfolio-

Fremdwährungen überwiegend

anpassung

gehedgt

Basis: eigene Analysen23

1 Strategie 1:

BCA Tactical Asset Allocation Model

Top-Down-Ansatz als monatliches Allokationsmodell.

Global-Macro-Long-Only-Strategie, die zwischen Aktien, zehnjährigen Staatsanleihen

und Liquidität je nach Indikatorenlage zwischen 0% und 100% gewichtet.

Aktien Staatsanleihen Liquidität

BCA Modell mit möglichen Gewichtungen zwischen 0 und 100 % pro Assetklasse. Summe aller drei Assetklassen entspricht 100 %.

Default:

. 60 30 1024

Über Jahrzehnte erfolgreich: alle großen Krisen wurden rechtzeitig erkannt.

1

monatliche Modell-Benchmark

Gewichtungen MSCI-Welt in USD

der Assetklassen

seit Beginn (1987)

Aktienquote

Aktienquote

< 10 % !

Staatsanleihen-

quote

Rezessionen in USA

Cashquote

Quelle: BCA Research1

25

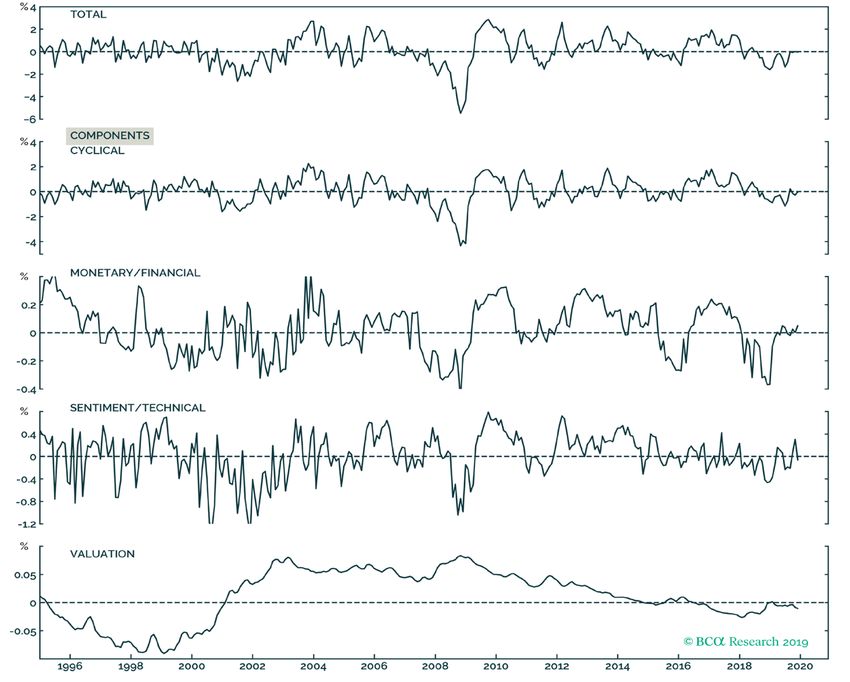

Vorgehensweise: aus den Daten werden derzeit 108 Indikatoren entwickelt…

Die Allokation, sowohl bei Aktien als auch bei Anleihen, basiert auf übergreifenden Zusammenhängen:

z.B. Zyklik, Marktstimmung und Bewertung der einzelnen Sub-Assetklassen.

MacroQuant Equity Model Component Contribution

Quelle: BCA Research26

…und das Allokationsergebnis monatlich in einer Matrix publiziert.

- Allokation für Aktien, Staatsanleihen und Liquidität auf monatlicher Basis in Tabellenform

1

- Durch taktische Über-/Untergewichtung von Assetklassen soll aktiv Rendite erwirtschaftet werden.

- Gewichtungen basieren auf einem MacroQuant-Modell.

Februar

Jan Feb

März

komplette Matrix im Anhang

Version MACROQUANT 1.51

Quelle: BCA Research27

Strategie 2: Anleiheportfolio made by ICM

Bottom Up-Auswahl von Hartwährungsanleihen als mittel-

2

bis langfristige Basis-Investments im Fondsportfolio

Branchen Emittenten Rating Liquidität Timing

• Timing im

• Bilanzstruktur • Status Quo

Konjunkturzyklus • Emissionswährung • Charttechnik

• Gewinn- und • Historie

• Wachstums- • Rang • Momentum der

Verlustrechnung • Ausblick

dynamik • ausstehendes Kapitalströme

• Cashflows

• Analyse der Volumen • externe

Nachfrage- • Prognose des

• Emissionsvol. > Katalysatoren /

katalysatoren Managements

100 Mio EUR Events

• Profitabilität und • ggf. Entwicklung äquiv.

Preismacht des Aktienkurses

• Anzahl

• ggf. Analysten- außerbörslicher

schätzungen Quotes28

Know the issuer… 2

... denn Ausfallrisiko ist heute wichtiger denn je.

=> Fokus auf folgende Kennzahlen

Debt / EBITDA ⇒ Verhältnis Verschuldung zu Cashflow => Ausfallrisiko

EBITDA Margin ⇒ Aussage über die Ertragskraft eines Unternehmens

⇒ Gewinn pro Umsatzeinheit in %

Debt / Equity ⇒ Aussage über den Leverage eines Unternehmens

Return on Capital ⇒ Aussage über die Profitabilität eines Unternehmens

=> Vergleich der Kennzahlen mit repräsentativer Peergroup

⇒ Was meinen die bekannten Rating-Agenturen ?

⇒ Wie sehen Analysten das Unternehmen/die Branche ?

Quelle: eigene Darstellung.29

Risikomanagement auf Portfolioebene 2

Systematische Risiken Unsystematische Risiken

Spreadrisiken Unsystematische Risiken

werden durch ein breit diversifiziertes

Absicherung z.B. durch Portfolio begrenzt.

Leerverkauf Dax-Future

Ein Emittent wird mit maximal 3%

im Portfolio gewichtet (Verteilung

Zinsänderungsrisiken derzeit auf ca. 80 Titel)

Durationssteuerung z.B. über

Bundfuture

Währungsrisiken

Währungsfuture

Quelle: eigene Darstellung.2

30

Struktur des Anleiheportfolios am 20.02.2020

Renten Sektoren Fälligkeiten Ratingvergleich

AAA 3,48%

Corporates 75,03% 2020 28,07% AA+ 0,00%

AA 0,00% Ø BB

AA- 0,00%

Financial non- 2021 12,63% A+ 0,00%

11,29% A 0,00%

banking

A- 9,97%

BBB+ 2,01%

2022 22,80% BBB 5,31%

Financial banking 5,59% BBB- 11,15%

BB+ 11,40%

2023 17,39% BB 9,84%

BB- 5,63%

Credit Linked Notes 3,90% B+ 11,53%

2024 15,33% B 6,96%

B- 14,44%

CCC+ 1,62%

Sovereigns 3,37% CCC 1,64%

2025 3,67% CCC- 0,00%

CC 0,00%

C 0,11%

Governments 0,81% perpetual 0,11% D 0,00%

NR 4,91%

0% 20% 40% 60% 80% 0% 20% 40% 0% 10% 20%

Quelle: eigene Darstellung in Anlehnung an Universal Investment31

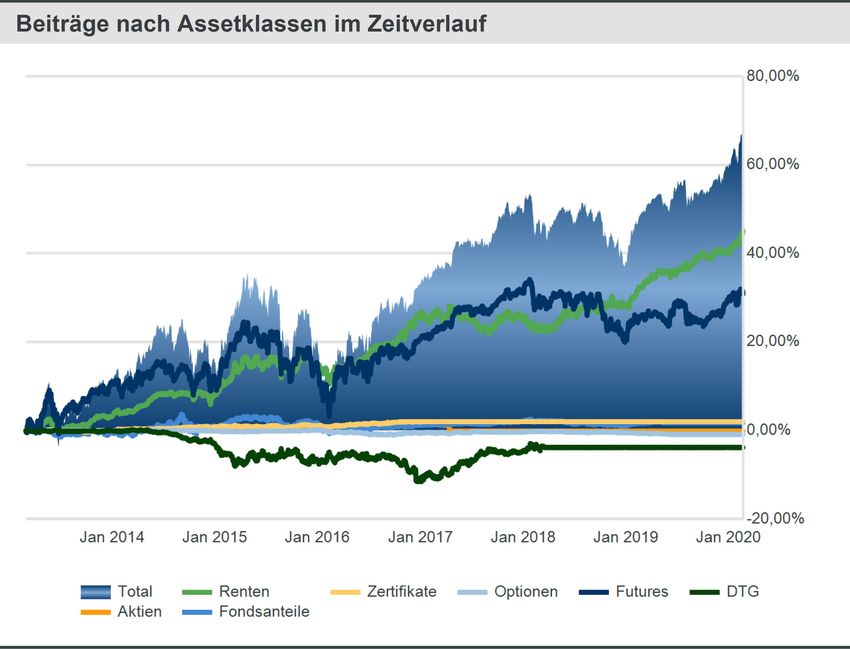

Performance-Attribution 28.02.2013 - 20.02.2020

Beitrag nach Strategien

Strategie ICM 2

Beitrag ca. 35 % (45 % ohne

Währungshedge)

Strategie BCA 1

31 % mit Währungshedge (41 % ohne

Währungshedge)

Quelle: Universal Investment32 Fazit Kombination von zwei unterschiedlichen Anlagestrategien erfolgreicher 12-jähriger Track-Record effiziente Transaktionskostenstruktur weltweites Anlagespektrum Anlagehorizont von mind. 3 Jahren mit einer Anlagestrategie, die jeweils eine Aktien-, Anleihen- oder Cashquote von 100% haben kann Zusatzerträge aus festverzinslichen Wertpapieren als Basisinvestment geeignet für Investoren, die ein Verständnis für Chance und Risiko haben und Volatilität akzeptieren

Konditionen für Vertriebspartner

34 Impressum

Ansprechpartner Dr. Norbert Hagen Dr. Viktor Papst Manfred Melchner Vorstandssprecher Prokurist Prokurist Fondsmanager Fondsmanager Institutional Sales 0911 – 20 65 0 29 0911 – 20 65 0 34 0911 – 20 65 0 25 n.hagen@i-c-m.de v.papst@i-c-m.de m.melchner@i-c-m.de

36

Rechtliche Hinweise

Diese Publikation dient ausschließlich zu Informationszwecken und sollte nicht als ein Angebot, eine Empfehlung oder Aufforderung zum Verkauf,

Kauf oder zum Abschluss sonstiger Transaktionen verstanden werden. Sie richtet sich ausschließlich an professionelle Kunden und geeignete

Gegenparteien im Sinne des Wertpapierhandelsgesetzes und ist nicht zur Weitergabe an Privatkunden bestimmt. Für den Inhalt dieser Publikation

geben wir weder Zusicherungen noch Garantien ab, insbesondere nicht für dessen Richtigkeit, Vollständigkeit oder Ausgewogenheit, und

übernehmen keine diesbezügliche Haftung oder Verantwortung. Die in dieser Publikation erwähnten Produkte sind nicht für alle Empfänger

geeignet. Der Anleger ist sich bewusst, dass bei allen Arten von Anlagemandaten ein Verlustrisiko besteht, auch bei vorsichtigen und defensiven

Anlagen. Alleinige Grundlage für den Anteilserwerb sind die Verkaufsunterlagen zum Sondervermögen (Verkaufsprospekt, Wesentliche

Anlagerinformationen und soweit veröffentlicht, der letzte Jahres- und Halbjahresbericht). Verkaufsunterlagen zu dem Sondervermögen sind

kostenlos bei ICM InvestmentBank AG, der Verwahrstelle oder bei Universal-Investment unter http://www.universal-investment.de erhältlich. Die

ICM Investmentbank AG lehnt jegliche Haftung oder Verantwortung für das Verfehlen einer bestimmten Rendite oder in Bezug auf den

Kapitalerhalt der verwalteten Vermögen ab. Es kann daher sein, dass der Anleger nicht das gesamte investierte Kapital zurückerhält. Anlagen in

Finanzprodukte sollten erst nach sorgfältiger Lektüre der diesbezüglichen geltenden rechtlichen Vorschriften, einschließlich etwaiger

Verkaufsbeschränkungen und der genannten Risikofaktoren, getätigt werden. Weitere Informationen erhalten Sie unter www.i-c-m.de oder auf

Anfrage. Alle Angaben sind urheberrechtlich geschützt. Alle Rechte sind vorbehalten. Die gesamte Kommunikation (einschließlich Telefonanrufe)

kann aufgezeichnet werden.

Die in dieser Publikation enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich

und/oder wurden aus verlässlichen Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr. Datenquellen: BCA

Research, Bloomberg, Universal Investment, Morningstar.37 Anlagen

38

…und das Allokationsergebnis monatlich in einer Matrix publiziert.

- Allokation für Aktien, Staatsanleihen und Liquidität auf monatlicher Basis in Tabellenform

1

- Durch taktische Über-/Untergewichtung von Assetklassen soll aktiv Rendite erwirtschaftet werden.

- Gewichtungen basieren auf einem MacroQuant-Modell.

Februar

März

Jan Feb

Version MACROQUANT 1.51

Quelle: BCA Research39

Struktur des Anleiheportfolios am 10.01.2020 2

Quelle: Universal Investment40

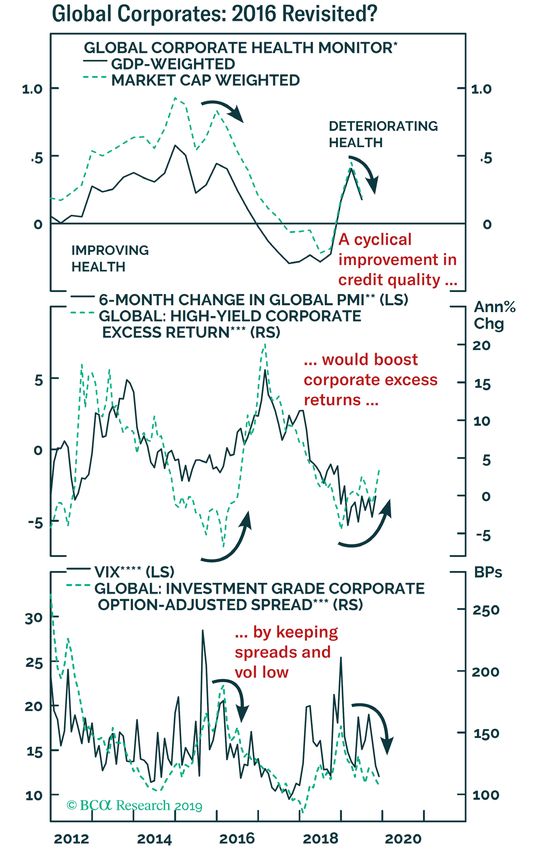

Strategie 2: externer Input kommt hinzu. 2

externer Analysebaustein:

BCA Corporate Health Monitor

Quelle: BCA Research, 12.11.2019.2

41

Beispiel 3,375 % EFES 1.11.2022 (USD)

Anadolu Efes (Türkei)

International stark diversifiziert

In 2018 wurde 66% des Umsatzes außerhalb der Türkei erzielt

Nationale Probleme werden durch internationale Diversifikation

überkompensiert

Net Debt / EBITDA bei 1,3 in 3Q2019

rund 60% der FX Schulden sind abgesichert

=> Halten trotz politischer Verwerfungen & Ausnutzen von Übertreibungen

Quelle: http://www.anadoluefes.com

Quelle: http://www.anadoluefes.com42 Beispiel 4,5 % BHC 15.05.2023 (EUR) 2 Bausch Health Companies (Kanada, ehemals Valeant Pharmaceuticals International) 2015 geriet Valeant in Verdacht, Bilanzen manipuliert zu haben Kursverlust der Aktie daraufhin über 90 Prozent ⇒ Ausnutzen der Marktübertreibung / Wette auf Recovery Erster Kauf im Dezember 2015 zu Kursen von ca. 86% Danach sukzessive Aufstockung der Position Einstandskurs bei ca. 80% Quelle: https://www.bauschhealth.com/ ⇒ Heute ist die Mehrheit der Analysten von der Recovery Story überzeugt ⇒ Anleihe steht bei ca. 101%

43

Beispiel 4,65 % Alrosa 09.04.2024 (USD) 2

Alrosa (Russland) exploriert, fördert, verarbeitet und verkauft Diamanten

Vermarktung erfolgt vor allem in Belgien, der Rus. Föderation,

Indien, Israel und den Vereinigten Arabischen Emiraten

Das Unternehmen gehört zu 33,03% der Russischen Föderation

und zu 25% der Republik Sacha, Jakutien

Net Debt / EBITDA in RUB beim 0,6fachen in 3Q2019

91% der Umsätze sind in USD Quelle: http://www.alrosa.ru

74% der Betriebskosten sind in RUB

96% der Schulden sind in USD

Quelle: http://www.alrosa.ru

=> natürlicher Hedge gegen FX Risiken Stand 17.10.201944 Risiken des Leonardo UI G Risiken des BCA Modells - Allokationsanpassungen auf monatlicher Basis und somit keine Berücksichtigung von zwischenzeitlichen Verwerfungen - nicht messbare Risikopotentiale bleiben unberücksichtigt Risiken bei Auswahl der physischen Anleihen durch ICM - Bonität-Risiken - Emittenten-Ausfallrisiken Risiken der Kombination aus BCA und ICM - Zinsänderungsrisiko bei Staats- und Unternehmensanleihen - Überwiegend höhere Investitionsquote als 100% und dadurch ein „Turbo-Effekt“ der Verlustentwicklung bei Fehleischätzung der Märkte Währungs-Exposure Fremdwährungsrisiken werden größtenteils durch Derivate abgesichert, dadurch werden potentielle Währungsgewinne ausgeschaltet

45

Sie können auch lesen