Credit Suisse Asset Management Investment outlook

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Credit Suisse Asset Management Investment outlook Credit Suisse (Deutschland) Aktiengesellschaft März 2021 Dieses Dokument ist nur für professionelle Anlegern und / oder geeignete Gegenparteien bestimmt

CS House View

Ertragspotenzial wichtiger Anlageklassen

sehr unattraktiv unattraktiv neutral attraktiv sehr attraktiv

Globale Anleihen 1

Staatsanleihen 1 Wir setzen auf eine kurze Duration bei Staatsanleihen in USD, EUR und CHF.

IG-Unternehmensanleihen 1 Entwicklung zu Carry-Trades. Langfristige Hybrid- und Industrieländeraktien bieten

noch Spreadvorteile.

High-Yield-Anleihen 1 Historisch niedrige Spreads bei CCC-Werten aus Industrieländern. EM-Anleihen,

insb. asiatische Unternehmen mit BB- und B-Rating, bieten Verengungspotenzial.

ESG-Kriterien dürften Ausfallrisiken begrenzen.

EM-Anleihen in Hartwährungen 1 Bei EM-HW-Staatsanleihen ziehen wir die Region EEMEA gegenüber

Lateinamerika vor. EM-HW-Unternehmensanleihen ebenfalls interessant.

Globale Aktien 1

Industrieländer 1 GB, Deutschland, Finanzwerte, Grundstoffe und Gesundheitswesen bevorzugt.

Schwellenländer 1 Asien ist die bevorzugte Region, China, Brasilien und Südafrika sind bevorzugte

Länder.

Rohstoffe 1 Ein diversifiziertes Engagement mit zyklischer Tendenz wird bevorzugt.

Währungen

US-Dollar-Index 1 Bevorzugte Währungen: EUR, CHF, GBP, JPY, NZD, CAD, NOK und SEK.

EM-Währungsindex 1 CNY, KRW, BRL und RUB sind unsere bevorzugten Währungen.

Die Begriffe «attraktiv» bzw. «unattraktiv» beschreiben das Ertragspotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihr erwarteter Ertrag über dem lokalen Geldmarktsatz liegt. Sie gilt als

unattraktiv, wenn der erwartete Ertrag negativ ist. «Sehr attraktiv» / «sehr unattraktiv» bezeichnen die Einschätzungen des Anlagekomitees mit dem grössten Überzeugungsgrad. Der Zeithorizont für diese Einschätzungen

beträgt 3 – 6 Monate.

Datum: 12.02.2021

Quelle: Credit Suisse

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 2

Disclaimer gelten auch für diese Seite.Fixed income

Zinsen bleiben für einige Jahre nahe bei Null

FOMC members’ target range for the federal funds rate

Quelle: US Federal Reserve

Data as of December 2020

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 3

Disclaimer gelten auch für diese Seite.Globale Staatsanleihen

Unattraktives Ertragspotenzial

Das Momentum globaler Reflationsgeschäfte nahm in letzter Zeit zu. Die Aussicht auf ein grosses US-Konjunkturpaket, weltweite Impfprogramme und in vielen

Regionen sinkende Infektionszahlen stützen die erwartete Konjunkturerholung weiterhin. Daher stiegen die langfristigen Renditen infolge von höheren Breakeven-

Inflationsraten, während das kurze Ende der Renditekurve weitgehend unverändert blieb.

Die politischen Entwicklungen in Italien, die fortgesetzte Unterstützung durch die Anleihenkäufe der EZB und die Erholung in der EU kamen italienischen Anleihen

zugute, die nach dem Rücktritt von Giuseppe Conte als Ministerpräsident kurz eingeknickt waren.

Da die Fed jetzt ein durchschnittliches Inflationsziel anpeilt, dürften kurzfristige Anleihen trotz der Konjunkturerholung und der steigenden Preise noch länger

verankert bleiben. Unseres Erachtens werden die längerfristigen Renditen im Zuge einer nachhaltigeren Konjunkturerholung weiter steigen.

Wir bekräftigen unsere Präferenz für kurze Durationsstrategien in den USA, der Eurozone und der Schweiz und bevorzugen in den USA ILBs gegenüber

Nominalanleihen.

ISM-Einkaufsmanagerindex für die Industrie ggü. Renditen 10- US-Breakeven-Inflation ggü. Realrenditen, in %

jähriger US-Staatsanleihen

Die Erholung der Wirtschaftsaktivität deutet auf höhere Renditen hin Breakeven-Inflationsraten und Realrenditen weichen weiter ab

% %

1.5

1.0

2.0

0.5

1.5 0

-0.5

1.0

-1.0

0.5 -1.5

Feb 16 Feb 17 Feb 18 Feb 19 Feb 20 Feb 21

US Breakeven Inflation 10Y US Real Yield 10Y (rhs)

Letzter Datenpunkt: 11.02.2021 Quelle: Bloomberg, Credit Suisse Letzter Datenpunkt: 11.02.2021 Bloomberg, Credit Suisse / IDC

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 4

Disclaimer gelten auch für diese Seite.Globale Investment-Grade-Anleihen

Neutrales Ertragspotenzial

Wir sehen globale IG-Anleihen nicht mehr als attraktiv an.

Die Verankerung der Renditen kurzfristiger Treasurys durch die Zinsausblicke der Zentralbanken dürfte zwar einen plötzlichen Anstieg der

langfristigen Staatsanleihenrenditen verhindern. Doch unserer Meinung nach werden sie allmählich anziehen, wenn sich die Wachstumsdynamik

belebt. Nach einer Spreadverengung um 6 Bp. seit Jahresbeginn notieren globale IG-Anleihen jetzt mit einer Risikoprämie von 94 Bp. (im 14.

Perzentil der 16-jährigen Geschichte). Damit bieten sie keine ausreichende Kompensation mehr gegen den erwarteten weiteren Anstieg der

Benchmarkrenditen.

Bevorzugte Trades: (1) Hybride Unternehmensanleihen und (2) ausgewählte langfristige Zykliker bieten Renditevorteile und sind weniger teuer.

Spreads globaler IG-Anleihen Hybride Unternehmensanleihen bieten Renditevorteile

Globale IG-Spreads: USD-, EUR-, GBP-, CHF- und EM-IG (in USD) im Vergleich Renditedifferenz zwischen hybriden europäischen Unternehmensanleihen und vorrangigen

Werten

OAS (option-

adjusted spread) Yield-to-maturity (in basis point)

250

600 230

500 210

190

400

170

300

150

200 130

100 110

90

0 Feb-17 Feb-18 Feb-19 Feb-20 Feb-21

Feb-09 Feb-11 Feb-13 Feb-15 Feb-17 Feb-19 Feb-21

Euro Non-Financial Subordinated (hybrids) vs Senior

USD IG EUR IG GBP IG CHF IG EM IG Average

+/- 1x StDev

Letzter Datenpunkt: 11.02.2021 Quelle: Factset, Credit Suisse Letzter Datenpunkt: 11.02.2021 Quelle: Bloomberg, Credit Suisse

Die angegebene Verfallsrendite wurde per 11.02.2021 berechnet und berücksichtigt keine Kosten, Portfolioveränderungen, Marktschwankungen und potenziellen

Ausfälle. Die Verfallsrendite ist rein indikativ und ändert sich allenfalls.

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 5

Disclaimer gelten auch für diese Seite.Schwellenländeranleihen in Hartwährungen

Neutrales Ertragspotenzial

Unser Anlagekomitee hält an der neutralen absoluten Einschätzung von Hartwährungsanleihen aus Schwellenländern fest. Gründe dafür sind die

engeren Spreadbewertungen nach der sehr guten Wertentwicklung und die rekordhohe Positionierung.

Durch den Rückgang der Spreads hat sich die Duration unseres Benchmark stark erhöht. Damit erscheint die Anlageklasse besonders anfällig für

eine weitere Versteilerung der Renditekurve von US-Treasurys. Höhere Benchmark-Renditen in den USA könnten ebenfalls Volatilität auslösen, da

die Kapitalzuflüsse von ausländischen Anlegern in EM-Aktien und -Anleihen stark zugenommen haben.

EMEA (europäische Schwellenländer, Naher Osten und Afrika) bleibt unsere bevorzugte Region. Derzeit bevorzugen wir kein Land besonders.

Brasilien ist unser am wenigsten bevorzugtes Land.

Duration des JPM EMBIG Diversified Index EMBIG-Spreads verschiedener Regionen

Die Duration liegt nach wie vor auf Rekordwerten In Lateinamerika weiteten sich die Spreads auf dem Höhepunkt der Krise am stärksten

aus

spreads in bps

900

800

700

600

500

400

300

200

100

Feb 16 Aug 16 Feb 17 Aug 17 Feb 18 Aug 18 Feb 19 Aug 19 Feb 20 Aug 20 Feb 21

Composite Africa Asia Europe Latin

Letzter Datenpunkt: 10.02.2021 Quelle: Bloomberg, Credit Suisse Letzter Datenpunkt: 10.02.2021 Quelle: Bloomberg, Credit Suisse / IDC

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 6

Disclaimer gelten auch für diese Seite.10

12

14

16

0

2

4

6

8

-4

-2

01.01.1999

01.07.1999

01.01.2000

01.07.2000

01.01.2001

01.07.2001

01.01.2002

Quelle: Credit Suisse, HOLT

01.07.2002

Data as of November 30, 2020

01.01.2003

Global equities

01.07.2003

China

01.01.2004

01.07.2004

01.01.2005

01.07.2005

01.01.2006

01.07.2006

01.01.2007

01.07.2007

Europe Ex-UK

Credit Suisse (Deutschland) Aktiengesellschaft

01.01.2008

01.07.2008

01.01.2009

Risikoprämien bleiben attraktiv

01.07.2009

01.01.2010

Japan

01.07.2010

01.01.2011

01.07.2011

Equity Risk Premium

01.01.2012

01.07.2012

Switzerland 01.01.2013

01.07.2013

01.01.2014

01.07.2014

HOLT ist eine Beratungsdienstleistung der Credit Suisse bezüglich Unternehmensperformance und -bewertung.” 01.01.2015

Disclaimer gelten auch für diese Seite.

01.07.2015

01.01.2016

Die am Ende dieses Dokuments erwähnten 01.07.2016

01.01.2017

United States

01.07.2017

01.01.2018

01.07.2018

01.01.2019

01.07.2019

01.01.2020

01.07.2020

7 März 2021Industrieländeraktien

Attraktives Ertragspotenzial

Von Industrieländeraktien erwarten wir attraktive Erträge und bevorzugen britische und deutsche Aktien.

Britische Aktien bieten attraktive Bewertungen in Verbindung mit einem ansprechenden Dividendenpolster, während die seit vier Jahren andauernde Belastung

durch die Brexit-Unsicherheit wegfällt. Deutsche Aktien bieten weiteres Erholungspotenzial, da sich die Zyklizität des Marktes mit Qualität paart. Im Gegenzug

stufen wir japanische und französische Aktien mit Underperform ein.

Auf der Sektorebene favorisieren wir das Gesundheitswesen, den Grundstoffsektor und Finanzwerte, während wir Basiskonsumgüter und Immobilien am

wenigsten bevorzugen. Gesundheitsunternehmen haben auch in diesen wirtschaftlich schwierigen Zeiten robuste Gewinnaussichten und bieten interessante

Wachstumschancen, da der Zugang zu Gesundheitsleistungen in Schwellenländern immer besser wird. Grundstoffwerte dürften von der besseren

Wachstumsdynamik in China und Infrastrukturinvestitionen profitieren. Finanzwerte werden voraussichtlich zu den grössten Nutzniessern einer wirtschaftlichen

Erholung und steigender Renditen gehören.

Die Aktienrisikoprämien sind nach wie vor attraktiv 2021 dürften sich die Gewinne kräftig erholen

Ertragsrendite beim MSCI World im Vergleich zu realer Anleihenrendite (in %) Geschätztes Gewinnwachstum je Aktie 2020 und 2021

12.0%

10.0%

8.0%

6.0%

4.0%

2.0%

0.0%

-2.0%

Feb-01 Feb-04 Feb-07 Feb-10 Feb-13 Feb-16 Feb-19

Earnings yield Real bond yield ERP

Letzter Datenpunkt: 10.02.2021 Quelle: Refinitiv, Credit Suisse Letzter Datenpunkt: 09.02.2021 Quelle: Factset-Schätzungen, Credit Suisse

Ertragsrendite beim MSCI World im Vergleich zu realer Anleihenrendite.

Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 8

Disclaimer gelten auch für diese Seite.Schwellenländeraktien

Attraktives Ertragspotenzial

Nach dem guten Start in das Jahr 2021 rechnen wir erneut mit attraktiven Erträgen von Aktien aus Schwellenländern (EM) und halten an unserer Outperform-

Einschätzung fest. Sie erhalten Rückenwind durch den schwächeren USD, die Fortsetzung der expansiven Geldpolitik und die erwartete globale

Konjunkturerholung.

Zu den wesentlichen Risiken für unsere zuversichtliche Einschätzung von EM-Aktien zählen ein stärkerer USD, eine abrupte Verschärfung der

Finanzierungsbedingungen, schleppende Fortschritte bei den Impfungen und eine Eskalation der Spannungen zwischen den USA und China.

Fundamentale Faktoren und der gesamtwirtschaftliche Hintergrund erscheinen in asiatischen Schwellenländern nach wie vor vorteilhafter als in der Region

EEMEA und in Lateinamerika. Wir gehen weiterhin davon aus, dass sich asiatische Schwellenländer aufgrund der besseren Fundamentaldaten und dem

Engagement der Region in der «New Economy» besser entwickeln werden als die Schwellenländer als Ganzes.

Die Region EEMEA, wo der gesamtwirtschaftliche Hintergrund noch nicht so freundlich ist und die schwache Kursdynamik anhält, ist unsere am wenigsten

bevorzugte Region. Unseres Erachtens fehlt ein Impulsgeber.

Auf der Länderebene bevorzugen wir Brasilien, Südafrika und China. Saudi-Arabien ist unser am wenigsten bevorzugter Markt für EM-Aktien.

EM-Aktienindex ggü. USD-Index Aktien aus asiatischen Schwellenländern sind trotz der

YoY (in %) YoY (in %) Outperformance günstig bewertet

15 -10 MSCI EM ASIA

/ MSCI EM

10

-5

2.6

2.4

5

0 2.2

0 2.0

5

1.8

-5

1.6

10

-10 1.4

15

1.2

-15

1.0

-20 20 0.8

Feb 11 Feb 12 Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18 Feb 19 Feb 20 Feb 21 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

MSCI EM / MSCI AC World USD Index (rhs, inverted) MSCI EM ASIA. Rel to EM - T12 PE +/-2 S.D. +/-1 S.D. Avg

Letzter Datenpunkt: 10.02.2021 Quelle: Datastream, Credit Suisse / IDC Letzter Datenpunkt: 10.02.2021 Quelle: Datastream, Credit Suisse / IDC

Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 9

Disclaimer gelten auch für diese Seite.Rohstoffe

Attraktives Ertragspotenzial

Rohstoffe starteten schwungvoll in das Jahr 2021, da die Märkte offenbar über die kurzfristigen Bedenken wegen COVID-19 hinausblickten und sich

stattdessen auf die verbesserten Wachstumsaussichten und die wahrscheinliche Belebung der weltweiten industriellen Aktivität im 2. Quartal 2021

konzentrierten. Kurzfristig ist eine Pause möglich, doch unsere Prognose bleibt positiv.

Durch die verbesserten Bottom-up-Fundamentaldaten sind die Kurven insgesamt wieder in die Backwardation umgekippt. Dies resultiert in positiven

Rollrenditen, die zusätzliches Anlegerinteresse anziehen könnten. Rohstoffe bieten eine Absicherung, falls die Inflation überraschend stark steigen sollte.

Der Ausgleich am Ölmarkt geht weiter, da die OPEC+ das Angebot nach wie vor steuert, während US-Schieferölproduzenten derzeit noch nicht reagieren.

Nun richtet sich der Blick auf die Konferenz im März.

Gold ist im Zuge der Rotation in zyklischere Anlagen in letzter Zeit zurückgefallen. Wir erkennen nach wie vor ein gewisses Aufwärtspotenzial, sind aber

nicht mehr ganz so optimistisch.

Die massiven chinesischen Basismetallkäufe lassen allmählich nach. Doch dank der Beschleunigung der Aktivität ausserhalb von China dürfte die

Nachfrage in dem Sektor mindestens bis zum Ende des 1. Halbjahrs 2021 positiv bleiben.

Rohstoffe und globale Industrieproduktion Rohstoffe: Die Carry-Kosten sind negativ geworden

Die Dynamik der Industrieproduktion nähert sich dem Tiefpunkt Die Carry-Kosten sind negativ geworden, da sich der Marktausgleich fortsetzt

% % %

30% 8% 25%

20% 6% 20%

4%

10%

15%

2%

0%

0% 10%

-10%

-2%

5%

-20%

-4%

-30% 0%

-6%

-40% -8% -5%

Jun 07 Jun 09 Jun 11 Jun 13 Jun 15 Jun 17 Jun 19 Jun 21 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21

BCOM, 3m/3m% Global IP, 3m/3m% (rhs) 1M Implied carry 6M implied carry 12M implied carry

Letzter Datenpunkt: 31.01.2021 Quelle: Bloomberg, Credit Suisse Letzter Datenpunkt: 05.02.2021 Quelle: Bloomberg, Credit Suisse

Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 10

Disclaimer gelten auch für diese Seite.Energie/Öl

Attraktives Ertragspotenzial

Der Ölpreis ist kräftig gestiegen, da die Lagerbestände trotz der COVID-19-Ängste weiter zurückgingen. Impffortschritte und die Aussicht auf weitere

Konjunkturimpulse kamen der Stimmung ebenfalls zugute.

Die OPEC+ setzt die Steuerung des Angebots fort, während US-Schieferölproduzenten noch nicht auf die steigenden Preise reagieren. Wir rechnen erst im

4. Quartal 2021 mit einem Anstieg der Volumen.

Die OPEC+-Konferenz im März ist das nächste Ereignisrisiko und eine potenzielle Quelle für Volatilität. Russland möchte mehr produzieren, die Saudis möchten

Vorräte abbauen.

Unsere Basisannahme ist ein allmählicher Anstieg der Produktion, der den Marktausgleich nicht aushebelt.

In unserem Basisszenario dürften sich die Lagerbestände bis zum 2. Halbjahr 2021 normalisiert haben. Dies würde einen weiteren Anstieg der Preise und eine

Backwardation der Terminkurven rechtfertigen. Die jüngste Stärke der Spreads erscheint jedoch im Vergleich zu den tatsächlichen Fortschritten etwas verfrüht.

Doch die Fundamentaldaten dürften aufholen. Positive Rollrenditen ziehen Anleger an.

Erdgas bleibt sehr volatil, da es von kurzfristigen Wetterschwankungen und Lagerbestandsentwicklungen beeinflusst wird. Unter dem Strich gehen aber auch die

Gasbestände zurück.

Angebots- und Nachfrageverhältnis am globalen Ölmarkt OECD-Öllagerbestände im Vergleich zum 5-Jahres-Durchschnitt

Dank der jüngsten Fördermengenanpassungen der OPEC+ dürfte die Defizitdynamik Allmählich normalisieren sich die überhöhten Lagerbestände

Bestand haben

mb/d mb/d mn bbl USD/bbl

104 6 700 140

102 5 600

120

100 4 500

98 3 100

400

96 2 300 80

94 1

200 60

92 0

100

90 -1 40

0

88 -2 20

-100

86 -3

-200 0

84 -4

Dec 11 Dec 13 Dec 15 Dec 17 Dec 19 Dec 21

1Q14 1Q15 1Q16 1Q17 1Q18 1Q19 1Q20 1Q21

Balance (rhs) Oil production Oil consumption OECD inventores relative to 5Y avg EIA Projections Brent price (rhs)

Letzter Datenpunkt: 10.02.2021 Quelle: EIA, Credit Suisse Letzter Datenpunkt: 12.01.2021 Quelle: EIA, Credit Suisse

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 11

Disclaimer gelten auch für diese Seite.Globale börsennotierte Immobilien

Unattraktives Ertragspotenzial gegenüber globalen Aktien

Die Impfstoffmeldungen lösten eine Erholung in zyklischen Teilsektoren wie Einzelhandel und Büros aus. Unseres Erachtens wird das weitere Aufwärtspotenzial

jedoch durch anhaltenden strukturellen Gegenwind im Zusammenhang mit E-Commerce und Telearbeit begrenzt.

Die negativen Auswirkungen der Pandemie beginnen allmählich, sich an den zugrunde liegenden Immobilienmärkten bemerkbar zu machen: Der Druck auf die

Leerstandsquoten und Mieten steigt. Dies führt zu einer anhaltenden Schwäche des Gewinnwachstums von Immobilienunternehmen, das deutlich unter dem

langfristigen Durchschnittsniveau liegt und auch hinter globalen Aktien zurückbleibt.

Die steigenden Zinssätze sind ein weiteres Abwärtsrisiko. Immobilien schneiden in der Regel schwächer ab als die breiteren Aktienmärkte, wenn die

Anleihenrenditen steigen, denn höhere Zinsen beeinträchtigen die Immobilienbewertungen durch höhere Diskontierungssätze und verursachen in diesem

kapitalintensiven Sektor höhere Fremdkapitalkosten.

Die demokratische Partei hat angekündigt, Schlupflöcher bei der US-Immobiliensteuer zu beseitigen. Dies könnte ebenfalls für eine Belastung sorgen.

Die Bewertungen börsennotierter Einzelhandelsimmobilien sind Das Gewinnwachstum verlangsamt sich weiter, da sich die

wieder auf den Niveaus vor COVID-19 Fundamentaldaten abschwächen

Bewertung (Z-Werte, Durchschnitt aus KBV, KGV, Dividendenrendite und Relatives zurückliegendes Gewinnwachstum über 12 Monate, im Vorjahresvergleich

Renditedifferenz) des Teilsektors Einzelhandel gegenüber globalen Immobilien

YoY in %

3.0 40

2.0

1.0 20

0.0

0

-1.0

-2.0 -20

-3.0

-4.0 -40

2012 2013 2014 2015 2016 2017 2018 2019 2020 2002 2005 2008 2011 2014 2017 2020

FTSE EPRA/NAREIT Dev. Retail z-score relative MSCI World Real Estate / MSCI World - Trailing 12m EPS

+/-1 STD Average

+/- 0.5 std. dev.

+/-2 STD +/- 1 std. dev.

Letzter Datenpunkt: 05.02.2021 Quelle: Datastream, Credit Suisse Letzter Datenpunkt: 02.02.2021 Quelle: Datastream, Credit Suisse / IDC

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 12

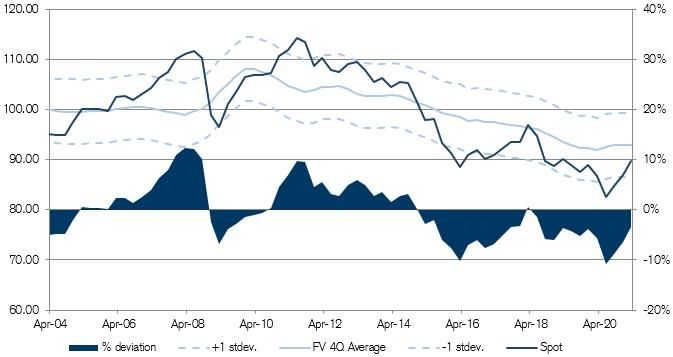

Disclaimer gelten auch für diese Seite.EM-Währungen (MSCI Emerging Market Index)

Attraktives Ertragspotenzial

Die Hauptargumente für unsere attraktive Einschätzung von Schwellenländerwährungen gelten weiter. Wir erkennen noch Spielraum für eine breite

Aufwertung von Schwellenländerwährungen gegenüber dem USD. Obwohl die Konjunkturerholung in den Schwellenländern den Höhepunkt

erreicht hat, erscheint die Wirtschaftsaktivität im Vergleich zu den Industrieländern immer noch solide.

Die Aussenhandelspositionen bleiben stabil, und die Kapitalzuflüsse ausländischer Anleger sorgen weiterhin für Unterstützung. Währenddessen hat

die Inflation die Talsohle erreicht und die Lebensmittelpreise steigen, sodass der Spielraum für überraschend expansive Entscheidungen von EM-

Zentralbanken offenbar erschöpft ist. Dies dürfte dem Zinsvorteil der Schwellenländer gegenüber dem USD zugutekommen. Darüber hinaus bleibt

die technische Dynamik positiv, während die Bewertung nach der jüngsten Erholung neutral geworden ist.

CNY, BRL, RUB und KRW bleiben unsere bevorzugten Währungen. Den MXN beurteilen wir weiterhin negativ.

Abweichungen des MSCI EM FX Index vom fairen Wert Indikator für die Risikobereitschaft bei EM-Anlagen

Der Index für Schwellenländerwährungen (EM FX) ist nicht mehr unterbewertet Die Risikobereitschaft gegenüber Schwellenländern ist wieder neutral

Letzter Datenpunkt: 23.01.2021 Quelle: Datastream, Credit Suisse Letzter Datenpunkt: 08.02.2021 Quelle: Bloomberg, Credit Suisse

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 13

Disclaimer gelten auch für diese Seite.Marktperformance je Anlageklasse

N 11.02.2021 MTD 01.2021 YTD 2020 2019 2018 2017 2016

Aktien

MSCI AC World Diverse 779 5.7% -0.1% 5.5% 14.8% 26.9% -7.2% 20.4% 9.7%

S&P 500 USD 3916 5.5% -1.0% 4.4% 18.4% 31.5% -4.4% 21.8% 12.0%

Euro Stoxx 50 EUR 3672 5.5% -1.9% 3.6% -3.2% 28.2% -12.0% 9.2% 3.7%

FTSE 100 GBP 6529 1.9% -0.8% 1.1% -11.5% 17.3% -8.7% 11.9% 19.1%

TOPIX JPY 1931 6.7% 0.2% 7.0% 7.4% 18.1% -16.0% 22.2% 0.3%

S&P ASX 200 AUD 6850 3.1% 0.3% 3.5% 1.2% 23.0% -3.1% 11.5% 11.4%

S&P/TSX 60 CAD 3255 6.4% -0.5% 5.8% 5.6% 21.9% -7.6% 9.8% 21.4%

Swiss Market Index CHF 10853 2.5% -1.1% 1.4% 4.4% 30.2% -7.0% 17.9% -3.4%

MSCI Emerging Markets Diverse 79478 6.9% 3.8% 11.0% 19.5% 18.5% -9.7% 31.0% 10.1%

FTSE World Government Bond Indices (7-10y) 10J Rendite

Welt -0.2% -0.6% -0.8% 5.9% 6.3% 1.4% 1.6% 2.6%

USA USD 1.16 -0.2% -1.2% -1.4% 10.0% 8.5% 0.9% 2.5% 1.1%

Deutschland EUR -0.46 -0.4% -0.2% -0.6% 2.7% 3.1% 2.6% -0.7% 4.3%

Italien EUR 0.46 1.4% -0.7% 0.7% 8.2% 12.7% -2.0% 1.8% 0.9%

Grossbritannien GBP 0.47 -1.1% -0.9% -1.9% 5.7% 4.8% 1.6% 1.8% 7.9%

Japan JPY 0.07 -0.3% -0.1% -0.4% 0.0% 0.2% 0.9% 0.3% 1.6%

Schweiz CHF -0.34 -0.4% -0.5% -1.0% 0.2% 1.6% 3.2% 0.0% 2.6%

Unternehmensanleihen (USD hedged)

Bloomberg Barclays Global Aggregate Corporate USD 303 -0.1% -0.8% -0.9% 8.3% 12.5% -1.0% 5.7% 6.2%

Bloomberg Barclays Global High Yield Corporate USD 432 0.9% 0.3% 1.3% 6.7% 14.3% -1.9% 8.0% 15.5%

Bloomberg Barclays Global Aggregate Financial USD 289 0.1% -0.5% -0.4% 7.5% 11.2% -0.4% 5.5% 4.5%

Inflation-Linked Bonds / Emerging Markets / Wandelanleihen (USD hedged)

Inflation-Linked Bonds USD 400 -0.5% -0.7% -1.2% 9.8% 8.4% 0.1% 3.3% 10.2%

JPM EMBI Global Diversified Composite [HC] USD 987 0.3% -1.1% -0.8% 5.3% 15.0% -4.3% 10.3% 10.2%

JPM GBI-EM Global Diversified Composite [LC] Diverse 232 0.0% -0.2% -0.2% 6.1% 9.1% 0.7% 4.6% 4.7%

Bloomberg Barclays Global Convertibles Composite TR USD 501 6.5% 2.6% 9.2% 37.3% 18.4% -2.3% 13.8% 7.3%

Alternative Anlagen

Bloomberg - Commodity Index Total Return USD 178 4.0% 2.6% 6.7% -3.1% 7.7% -11.2% 1.7% 11.8%

Bloomberg - Energy Index Total Return USD 50 10.1% 5.5% 16.2% -42.7% 11.8% -12.7% -4.3% 16.3%

Bloomberg - Industrial Metals Index Total Return USD 301 6.1% 0.0% 6.1% 16.3% 7.0% -19.5% 29.4% 19.9%

Bloomberg - Agriculture Sub Index Total Return USD 107 0.0% 4.8% 4.8% 16.5% 1.7% -10.8% -11.0% 2.1%

Gold Bullion LBM U$/Troy Ounce USD 1822 -1.4% -2.1% -3.5% 24.4% 18.3% -1.6% 13.5% 8.1%

HFRX Global Hedge Fund USD 1407 2.0% -0.1% 1.9% 6.8% 8.6% -6.7% 6.0% 2.5%

FTSE EPRA / NAREIT Global Diverse 2935 4.1% -1.1% 3.0% -9.2% 23.6% -5.5% 15.0% 4.6%

Währungen

CHF/USD 1.1229 0.0% -0.5% -0.5% 9.2% 1.4% -0.7% 4.5% -1.6%

EUR/USD 1.2122 -0.1% -0.6% -0.8% 8.9% -2.2% -4.5% 14.1% -3.2%

GBP/USD 1.3792 0.6% 0.3% 0.9% 3.1% 3.9% -5.6% 9.5% -16.3%

USD/JPY 104.8200 0.1% 1.4% 1.6% -5.0% -1.0% -2.7% -3.7% -2.7%

YTD = seit Jahresbeginn, MTD = seit Anfang des Monats

Berechnungen auf der Basis von Gesamtrendite-Indizes Quelle: Bloomberg, Datastream, Credit Suisse / IDC

Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 14

Disclaimer gelten auch für diese Seite.Prognosen: Wirtschaft und Geldmarktzinsen

Zentralbanksätze und Renditen 10-jähriger Staatsanleihen

Leitzins 10 j. Rendite

in % Kassakurs 3M 12M Kassakurs 3M 12M

CHF -0.75 -0.75 -0.75 -0.33 -0.30 -0.30

EUR -0.50 -0.50 -0.50 -0.44 -0.30 -0.30

USD 0.13 0.00-0.25 0.00-0.25 1.12 1.40 1.50

GBP 0.10 0.10 0.10 0.49 0.50 0.60

AUD 0.10 0.10 0.10 1.19 1.30 1.40

JPY -0.10 -0.10 -0.10 0.08 0.10 0.10

Kassakurse sind die Schlusskurse vom 10.02.2021. Prognosedatum: 11.2.2021. Diese Prognosen sind keine zuverlässigen Indikatoren

künftiger Ergebnisse.

Quelle: Bloomberg, Credit Suisse/IDC

Reales BIP-Wachstum und Inflation

BIP-Wachstum Inflation

in % 2020 2021 2022 2020 2021 2022

Schweiz -3.2 3.5 2.0 -0.7 0.3 0.2

EWU -7.2 5.0 4.2 0.3 0.6 1.0

USA -3.5 5.7 3.5 1.2 2.0 2.1

GB -10.0 5.3 7.5 0.9 1.4 1.8

Australien -2.0 3.5 3.2 0.8 1.5 1.5

Japan -4.9 1.7 1.9 -0.2 0.1 0.3

China 2.3 7.1 5.2 2.5 1.1 1.7

Letzte Aktualisierung der Prognosen 10.02.2021

Diese Prognosen sind keine zuverlässigen Indikatoren künftiger Ergebnisse.

Quelle: Bloomberg, Credit Suisse

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 15

Disclaimer gelten auch für diese Seite.Wichtige Hinweise

Dieses Dokument wurde von der Division International Wealth Management von Credit Suisse («Credit Suisse») und nicht von der Research-Abteilung von Credit Suisse erstellt. Es stellt

keine Finanzanalyse dar und genügt deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegt keinem Verbot

des Handels vor der Veröffentlichung von Finanzanalysen.

Bei diesem Dokument handelt es sich um eine Werbemitteilung, die ausschließlich zu Werbezwecken verbreitet wird. Dieses Dokument dient ausschliesslich zur Information und

Veranschaulichung sowie zur Nutzung durch den Empfänger. Es stellt weder eine Aufforderung noch ein Angebot zur Zeichnung oder zum Erwerb der darin erwähnten Produkte und

Dienstleistungen dar. Bei den darin enthaltenen Informationen handelt es sich lediglich um allgemeine Marktkommentare und in keiner Weise um regulierte Finanzberatung bzw. Rechts-

, Steuer- oder andere regulierte Finanzdienstleistungen. Den finanziellen Zielen, Verhältnissen und Bedürfnissen einzelner Personen wird keine Rechnung getragen. Diese müssen indes

berücksichtigt werden, bevor eine Anlageentscheidung getroffen wird. Die hierin enthaltenen Informationen sind nicht ausreichend, um eine Anlageentscheidung zu treffen, und stellen

keine persönliche Empfehlung oder Anlageberatung dar. Sie bringen lediglich die Einschätzungen und Meinungen der betreffenden einzelnen Mitarbeiter von International Wealth

Management zum Zeitpunkt der Erstellung des Dokuments zum Ausdruck und beziehen sich nicht auf das Datum, an dem der Leser die Informationen erhält oder darauf zugreift.

Die Einschätzungen und Meinungen der Mitarbeiter von International Wealth Management können von den Einschätzungen und Meinungen der Analysten von Credit Suisse oder von

anderen Mitarbeitern von Credit Suisse International Wealth Management oder den Eigenpositionen von Credit Suisse abweichen oder können diesen widersprechen. Sie können sich

zudem jederzeit ohne Benachrichtigung ändern und es besteht keine Verpflichtung, die Angaben zu aktualisieren. Sofern dieses Dokument Aussagen über künftige Wertentwicklungen

enthält, sind diese Aussagen zukunftsgerichtet und bergen daher diverse Risiken und Ungewissheiten.

Die in diesem Dokument enthaltenen Informationen und Meinungen stammen aus oder basieren auf Quellen, die von Credit Suisse als zuverlässig erachtet werden; dennoch garantiert

Credit Suisse weder deren Richtigkeit noch deren Vollständigkeit. Credit Suisse lehnt jede Haftung für Verluste ab, die aufgrund der Verwendung dieses Dokuments entstehen. Ist

nichts anderes vermerkt, sind alle Zahlen ungeprüft. Sämtliche hierin erwähnten Bewertungen unterliegen den Bewertungsrichtlinien und -prozessen von Credit Suisse. Zu beachten ist,

dass historische Wertentwicklungen und Finanzmarktszenarien kein verlässlicher Indikator für laufende und zukünftige Ergebnisse sind.

Mit jeder Anlage sind Risiken verbunden und unter volatilen oder unsicheren Marktbedingungen können der Wert und die Rendite der Anlage stark fluktuieren. Bei Anlagen in

ausländischen Wertschriften oder Fremdwährungen besteht zusätzlich das Risiko, dass die ausländische Wertschrift oder die Fremdwährung gegenüber der Referenzwährung des

Anlegers an Wert verliert. Alternative Anlageprodukte und -strategien (wie Hedge Fonds und Private Equity) können komplex sein und höhere Risiken beinhalten. Diese Risiken können

sich aus dem ausgedehnten Einsatz von Leerverkäufen, Derivaten und Leverage ergeben. Zudem kann der Mindestanlagezeitraum für solche Anlagen länger sein als bei traditionellen

Anlageprodukten. Alternative Anlagestrategien (wie Hedge Fonds) sind nur für Anleger bestimmt, welche die mit diesen Anlagen verbundenen Risiken verstehen und akzeptieren.

Dieses Dokument ist nicht für die Verbreitung an oder die Nutzung durch natürliche oder juristische Personen bestimmt, die Bürger eines Landes sind oder die in einem Land ihren

Wohnsitz bzw. ihren Gesellschaftssitz haben, in dem die Verbreitung, Veröffentlichung, Bereitstellung oder Nutzung geltende Gesetze oder Vorschriften verletzen würde oder in dem

Credit Suisse und/oder ihre Tochtergesellschaften oder verbundenen Unternehmen Registrierungs- oder Zulassungspflichten erfüllen müssten. Die Unterlagen wurden dem Empfänger

zur Verfügung gestellt und dürfen nicht ohne die ausdrückliche schriftliche Genehmigung von Credit Suisse weitergegeben werden.

In Deutschland wird das vorliegende Dokument von der Credit Suisse (Deutschland) AG verteilt bzw. bereitgestellt, die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

zugelassen ist und von ihr beaufsichtigt wird.

Copyright © 2021 CREDIT SUISSE GROUP AG und/oder verbundene Unternehmen. Alle Rechte vorbehalten.

CREDIT SUISSE (DEUTSCHLAND) AKTIENGESELLSCHAFT

Taunustor 1

D-60310 Frankfurt am Main“

Credit Suisse (Deutschland) Aktiengesellschaft Die am Ende dieses Dokuments erwähnten März 2021 16

Disclaimer gelten auch für diese Seite.Sie können auch lesen