CSR-Richtlinie-Umsetzungsgesetz - Die nichtfinanzielle Erklärung - Lessons Learned aus dem ersten Berichtsjahr 2017 - EY

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

CSR-Richtlinie- Umsetzungsgesetz Die nichtfinanzielle Erklärung – Lessons Learned aus dem ersten Berichtsjahr 2017

Seit Inkrafttreten des Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz [CSR-RUG]) am 18. April 2017 müssen große kapitalmarktorientierte Unternehmen, Banken und Versicherungen, die im Jahresdurchschnitt mehr als 500 Mitarbeiter beschäftigen, ab dem Geschäftsjahr 2017 deutlich umfangreicher als bisher über nichtfinanzielle Sachverhalte berichten. Nun ist die erste Hürde genommen: Die erste Berichtssaison nach Inkrafttreten des CSR-RUG liegt hinter uns und die betroffenen Unternehmen mit Bilanzstichtag 31. Dezember haben ihre nichtfinanzielle (Konzern-)Erklärung (NFE) für das Geschäftsjahr 2017 veröffentlicht. Das „EY Climate Change and Sustainability Services (CCaSS)“-Team hat ausgewählte NFEs für das Geschäftsjahr 2017 im Rahmen einer Studie analysiert und stellt wesentliche Ergebnisse und Trends des ersten Berichtsjahres vor. Die Schwerpunkte liegen dabei auf ► der Wahl der Veröffentlichungsform und der Nutzung von Rahmenwerken, ► dem Umfang und inhaltlichen Schwerpunkten der Berichterstattung, ► der Umsetzung der nichtfinanziellen Risikoberichterstattung und ► der freiwilligen Prüfung der nichtfinanziellen Erklärung. Erfahren Sie außerdem mehr zu Herausforderungen bei der Umsetzung und zu Trends im Hinblick auf die Weiterentwicklung der nichtfinanziellen Berichterstattung, die wir als Berater und Prüfer in der Praxis sehen. 3

Executive Summary

Veröffentlichungsformen und Rahmenwerke

49 % der Unternehmen wählen die Veröffentlichung der NFE

außerhalb des Lageberichts in einem eigenständigen Bericht. Die

zweithäufigste Veröffentlichungsform ist mit 25 % die

Berichterstattung in einem gesonderten Abschnitt des Lageberichts.

67 % der Unternehmen orientieren sich an einem Rahmenwerk, am

häufigsten an demjenigen der GRI (Standards oder G4).

Bestimmung der Berichtsinhalte, Aspekte und Themen

79 % der Unternehmen machen Angaben dazu, wie sie bei der

Bestimmung der wesentlichen Themen vorgegangen sind.

So gut wie alle Unternehmen haben den Aspekt

Arbeitnehmerbelange als wesentlich identifiziert. Der Aspekt

Menschenrechte wurde von 78 % der Unternehmen und damit am

seltensten als wesentlich identifiziert.

Die meisten Themen werden zu den Aspekten Arbeitnehmerbelange

und Umweltbelange berichtet.

Risikoberichterstattung im Rahmen des CSR-RUG

Rund 40 % der Unternehmen erläutern ihre Vorgehensweise bei der

Bestimmung der wesentlichen Risiken.

Jedoch haben lediglich zwölf der 105 analysierten Unternehmen

mindestens ein berichtspflichtiges Risiko angegeben.

Freiwillige Prüfung

61 % der Unternehmen haben ihre NFE von einem unabhängigen

Dritten freiwillig prüfen lassen.

4 CSR-Richtlinie-Umsetzungsgesetz

Angaben zur Methode:

EY hat für diese Studie nichtfinanzielle (Konzern-)Erklärungen bzw.

nichtfinanzielle (Konzern-)Berichte von 105 betroffenen Unternehmen

aus verschiedenen Branchen mit Bilanzstichtag 31. Dezember 2017

ausgewertet, die bis zum 13. April 2018 veröffentlicht wurden. Von

den analysierten Unternehmen sind 83 % in einem Index (DAX30,

MDAX, SDAX, TecDAX) vertreten.

5

Veröffentlichungsformen und

Rahmenwerke

Für die NFE bestehen verschiedene Optionen zur Veröffentlichung

der geforderten Informationen:

Veröffentlichungsformen

Veröffentlichung eines nichtfinanziellen

Veröffentlichung der nichtfinanziellen

Berichts außerhalb des (Konzern-)

Erklärung im (Konzern-)Lagebericht

Lageberichts

Option 1 Option 2 Option 3 Option 4

Ergänzung des (Vollständige) Bestandteil eines

(Konzern-) Offenlegung in einem

Integration in den anderen

Lageberichts um eigenständigen

(Konzern-) Konzernberichts (z. B.

einen gesonderten Bericht

Lagebericht Nachhaltigkeitsbericht)

Abschnitt

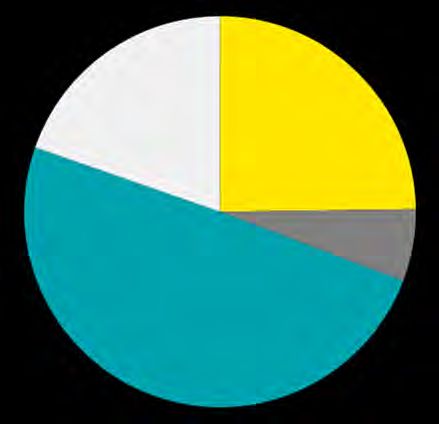

Insgesamt haben fast 70 % der Unternehmen ihre NFE außerhalb des Lageberichts

veröffentlicht. Davon hat sich die Mehrheit für die Offenlegung in einem eigenständigen

Bericht entschieden.*

Beweggründe für eine Veröffentlichung Option 4

außerhalb des Lageberichts können die Option 1

Inanspruchnahme der Möglichkeit einer 20 %

zeitlich versetzten Berichterstattung oder 25 %

der Wunsch nach einer fokussierten

Berichterstattung im Lagebericht sein.

Für eine Veröffentlichung der NFE im 6% Option 2

Lagebericht spricht, dass die Stakeholder die

nichtfinanziellen Informationen gemeinsam

mit den finanziellen Informationen innerhalb 49 %

eines Dokuments erhalten, was zu einer

ganzheitlichen Betrachtungsweise führt. Option 3

Von den Unternehmen, die die NFE im Lagebericht veröffentlichen, nutzen nur wenige die

Möglichkeit der (vollständigen) Integration. Dies unterstreicht, dass die integrierte

Berichterstattung in Deutschland nach wie vor eher die Ausnahme ist.

*Die Auswertung berücksichtigt auch weitere Unternehmen, die eine Veröffentlichung der NFE außerhalb des Lageberichts bis zum

30. April 2018 angekündigt haben.

6 CSR-Richtlinie-Umsetzungsgesetz

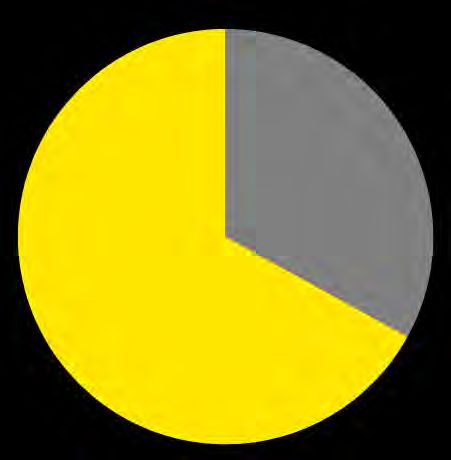

Für die Erstellung der NFE können Unternehmen nationale,

europäische und internationale Rahmenwerke nutzen.

33 % haben Von den Unternehmen, die ein

67 % der kein Rahmenwerk verwenden, orientieren sich

Rahmenwerk

Unternehmen

verwendet

81 % an den Rahmenwerken der Global

haben ein Reporting Initiative (GRI) (G4-Leitlinien

Rahmenwerk oder Standards), die verbleibenden 19 %

verwendet oder orientieren sich am Deutschen

orientieren sich daran

Nachhaltigkeitskodex (DNK).

Die Auswertung belegt die große Bedeutung der GRI für die nichtfinanzielle

Berichterstattung der Unternehmen. Dabei geben die meisten Unternehmen, die ein

Rahmenwerk nutzen, an, dass sie sich an diesem orientieren. Dagegen geben nur wenige

Unternehmen an, die GRI-Rahmenwerke vollumfänglich anzuwenden.

Dies entspricht unseren Erkenntnissen aus der Berater- und Prüferpraxis, wonach sich eine

vollumfängliche Anwendung eines Rahmenwerks in der Regel schwierig gestaltet. Die

Ursache hierfür liegt zum einen in unterschiedlichen Wesentlichkeitsdefinitionen, zum

anderen aber auch in abweichenden inhaltlichen Anforderungen der klassischen

Nachhaltigkeitsberichterstattung gegenüber dem CSR-RUG.

Unternehmen, die kein Rahmenwerk verwenden, müssen dies begründen. Die genannten

Gründe sind beispielsweise, dass sich die Nachhaltigkeitsberichterstattung derzeit noch im

Aufbau befindet und die Verwendung eines Rahmenwerks evaluiert wird. Zudem wird

teilweise argumentiert, dass aufgrund der unterschiedlichen Anforderungen von

beispielsweise GRI und dem CSR-RUG, auch bezüglich der Wesentlichkeit, auf eine

Anwendung verzichtet wird.

7Berichtsinhalte

Die NFE soll Angaben zu den Aspekten Umwelt, Sozial- und

Arbeitnehmerbelange, Achtung der Menschenrechte sowie

Bekämpfung von Korruption und Bestechung enthalten.

Geschäftsrelevanz

Zu den genannten Aspekten sind diejenigen Angaben zu machen,

Im Fokus

die für das Verständnis des Geschäftsverlaufs, des

des Geschäftsergebnisses, der Lage der Gesellschaft sowie der

CSR-RUG Auswirkungen ihrer Tätigkeit auf die genannten Aspekte

erforderlich sind.

Auswirkungen Zunächst müssen die Unternehmen analysieren, ob die genannten

auf Aspekte

Aspekte wesentlich für das Unternehmen sind und welche Themen

dabei von besonderer Relevanz sind. Dabei sollen sowohl die

Geschäftsrelevanz möglicher Themen als auch die Auswirkungen

auf die jeweiligen Themen betrachtet werden. Fast 80 % der Unternehmen erläutern ihren

Prozess zur Wesentlichkeitsbestimmung in ihrer NFE.

Eine Herausforderung für Unternehmen stellt vor 79 % der Unternehmen machen

allem die Festlegung konkreter Kriterien dar,

Angaben dazu, wie sie bei der

anhand derer eine Bewertung der Themen

Bestimmung der wesentlichen

vorgenommen werden kann. Mögliche

Themen vorgegangen sind.

Anhaltspunkte können zum Beispiel folgende

Fragestellungen liefern:

Geschäftsrelevanz Auswirkungen auf die Aspekte

Welche Kosten und Risiken sind mit dem Hat das Unternehmen eine positive oder

Aspekt verbunden? negative Auswirkung auf den Aspekt?

Welche Auswirkungen bestehen Ist der Einfluss signifikant (z. B. im

hinsichtlich Reputation und Marke? Vergleich mit anderen Unternehmen oder

Branchen)?

Besteht im Hinblick auf den Aspekt ein Stellt der Aspekt grundsätzlich eine

Umsatzpotenzial für das Unternehmen Herausforderung für die Branche dar?

(z. B. mit nachhaltigen

Produktinnovationen)?

Welche Regulierungen gibt es im Hat das Unternehmen

Zusammenhang mit dem Aspekt bzw. sind Einflussmöglichkeiten auf den Aspekt?

mittelfristig zu erwarten?

8 CSR-Richtlinie-UmsetzungsgesetzAnteil der

Unternehmen, die zum Durchschnittliche Anzahl

jeweiligen Aspekt der berichteten Themen

Aspekt Angaben machen pro Aspekt*

Arbeitnehmer 99 % 3,4

Compliance 96 % 1,5

Umwelt 87 % 2,8

Soziales 80 % 2,0

Menschenrechte 78 % 1,2

Weitere Aspekte 44 % 2,2

Ein Großteil der Unternehmen berichtet umfangreich 61 % der Unternehmen

über nichtfinanzielle Themen und hat alle fünf Aspekte

machen explizite

als wesentlich identifiziert. Zu den Aspekten Umwelt,

Angaben zu ihrer

Arbeitnehmer und Soziales werden überwiegend

Lieferkette, 70 % zu

mehrere Themen berichtet.

Produkten und

Top-Themen in den Bereichen Umwelt, Arbeitnehmer Dienstleistungen.

und Soziales sind:

► Umwelt: Energiemanagement und Emissionen

► Arbeitnehmer: Mitarbeiterqualifizierung bzw. Aus-

und Weiterbildung, Gesundheit und

Arbeitssicherheit

► Soziales: gesellschaftliches und regionales

Engagement

Über die vom CSR-RUG geforderten Aspekte hinaus berichten zahlreiche Unternehmen

freiwillig über weitere Themen. Häufig genannt werden dabei Themen wie Innovation,

Kundenzufriedenheit und Digitalisierung.

*Wenn ein Unternehmen nicht zu dem jeweiligen Aspekt berichtet hat, wurde es für die Durchschnittsberechnung nicht berücksichtigt.

9Risikoberichterstattung im Rahmen

des CSR-RUG

Das CSR-RUG verpflichtet Unternehmen, über wesentliche Risiken, die mit der eigenen

Geschäftstätigkeit, den Geschäftsbeziehungen oder den Produkten und Dienstleistungen

des Unternehmens verknüpft sind, zu berichten. Berichtspflichtig sind solche Risiken, die

sehr wahrscheinlich schwerwiegende negative Auswirkungen auf die Aspekte haben.

Für viele Unternehmen ist diese „umgekehrte“ Betrachtungsweise (Auswirkungen des

Unternehmens auf die Aspekte) hinsichtlich der Risiken neu, da das klassische

Risikomanagementsystem häufig nur die Risiken betrachtet, die auf das Unternehmen

wirken.

Rund 40 % der analysierten Unternehmen erläutern in ihrer NFE, wie sie bei der

Bestimmung der wesentlichen Risiken vorgegangen sind. Allerdings berichten nur einzelne

Unternehmen, dass sie die Risikobetrachtung nach dem CSR-RUG bereits vollständig in ihr

Risikomanagementsystem integriert haben.

Nichtfinanzielle Aspekte Risikobetrachtung Reporting

Umwelt

Unternehmen

Bisherige Risiko-

Arbeitnehmer

Ausgehend von Ausgehend von berichterstattung

den Aspekten auf dem Unternehmen

Soziales das Unternehmen auf die Aspekte

(z. B. Reputation, (z. B. Klimawandel,

Regularien) Arbeitsunfälle)

Menschenrechte

Compliance

Risikoberichterstattung

Aspekte nach CSR-RUG

Bewertung nach Eintrittswahrscheinlichkeit und Schadensausmaß

10 CSR-Richtlinie-UmsetzungsgesetzDie meisten Unternehmen werden in

der Zukunft folglich vor der

Herausforderung stehen, die

Betrachtung und Bewertung von

Risiken in Bezug auf

Nachhaltigkeitsthemen (Blickwinkel

„Auswirkungen des Unternehmens auf

die Aspekte“) systematisch in das

konzernweite Risikomanagement

einzubeziehen.

Insgesamt liegt die Wesentlich-

keitsschwelle hinsichtlich der

Risikoberichterstattung im Rahmen

des CSR-RUG mit „sehr wahrscheinlich

schwerwiegende negative

Auswirkungen auf die Aspekte“ sehr

hoch.

Dies spiegelt sich auch in der

Berichterstattung der analysierten

Unternehmen wider: Fast 90 % der

betrachteten Unternehmen kommen zu

40 % der dem Schluss, dass keine

berichtspflichtigen Risiken vorliegen.

Unternehmen

machen Angaben in

Bezug auf ihre

Nur 12 von 105 analysierten

Vorgehensweise zur Unternehmen berichten mindestens

Bestimmung der ein Risiko. Dabei handelt es sich zum

Beispiel um Risiken in Bezug auf

wesentlichen Risiken. Luftverschmutzung, die Verfügbarkeit

qualifizierter Mitarbeiter oder

Verstöße gegen das

Wettbewerbsrecht.

11Freiwillige Prüfung

Die NFE ist fester Bestandteil des Pflichtenhefts des Aufsichtsrats. Im Aktiengesetz ist

durch das CSR-RUG festgelegt, dass sie dem Aufsichtsrat vorzulegen und durch ihn zu

prüfen ist.

In diesem Zusammenhang ist zu beachten, dass der Abschlussprüfer nicht verpflichtet ist,

eine inhaltliche Prüfung der NFE durchzuführen, sondern lediglich feststellt, ob diese

vorgelegt wurde.

Jedoch ist der Aufsichtsrat ausdrücklich befugt, eine freiwillige externe Prüfung zu

beauftragen und sich somit im Rahmen seiner Prüfungspflicht durch einen externen Prüfer

unterstützen zu lassen. Von dieser Möglichkeit haben für das Geschäftsjahr 2017

zahlreiche Unternehmen Gebrauch gemacht: Über 60 % haben einen externen Prüfer mit

einer freiwilligen Prüfung beauftragt. Da die Veröffentlichung des Prüfungsurteils für das

Geschäftsjahr 2017 nicht verpflichtend war, liegt die tatsächliche Zahl möglicherweise

noch höher.

Dabei handelte es sich in der

61 %* der Regel um Prüfungen der

Unternehmen haben gesamten NFE. Bei rund 5 %

der Unternehmen wurden

ihre NFE freiwillig nur ausgewählte Angaben

extern prüfen lassen. geprüft.

*Davon haben 83 % den Prüfungsvermerk veröffentlicht, entweder in Form eines separaten Prüfungsvermerks oder im

Rahmen der Veröffentlichung des Bestätigungsvermerks des Abschlussprüfers zum Konzern-/Jahresabschluss und

(Konzern-)Lagebericht.

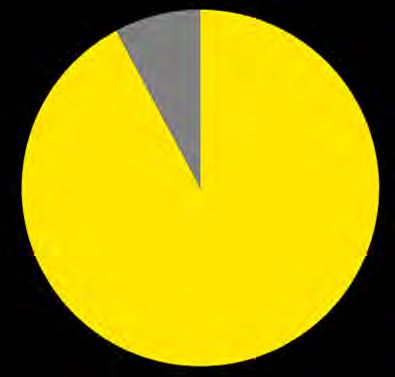

12 CSR-Richtlinie-UmsetzungsgesetzLediglich 8 % der geprüften

Unternehmen haben ihre NFE mit

Reasonable 8 % hinreichender Sicherheit („Reasonable

Assurance Assurance“) prüfen lassen. Alle mit

Reasonable Assurance geprüften

Unternehmen haben ihre NFE im

Lagebericht veröffentlicht, entweder

integriert oder in einem gesonderten

Abschnitt. In all diesen Fällen wurde

keine gesonderte Prüfung beauftragt,

sondern die Angaben wurden in den

92 % Limited Assurance Gesamtkontext der Prüfung des

Lageberichts einbezogen.*

Alle anderen Prüfungen wurden mit begrenzter Sicherheit („Limited Assurance“) nach dem

Prüfungsstandard ISAE 3000 durchgeführt, die im Vergleich zur Reasonable Assurance

durch eine geringere Prüfungstiefe gekennzeichnet ist.

Ein Grund hierfür ist möglicherweise, dass viele Unternehmen im Bereich der

nichtfinanziellen Berichterstattung noch nicht über ausreichend robuste Datenerhebungs-

und Berichterstattungsprozesse verfügen, sodass die Prüfung mit hinreichender Sicherheit

sehr zeitintensiv sein dürfte, sowohl aufseiten des Prüfers als auch aufseiten des

geprüften Unternehmens.

Dennoch stellen wir grundsätzlich – auch getrieben von dem Wunsch der

Aufsichtsräte nach einer höheren Prüfungssicherheit – ein steigendes Interesse an einer

Reasonable Assurance fest. Um diese zukünftig zu erreichen, streben Unternehmen eine

Stärkung ihrer Prozesse auch unter Berücksichtigung von Automatisierungsmöglichkeiten

in der Datenerhebung und -verarbeitung an.

*Die Prüfung umfasst in diesem Fall die Beurteilung des Lageberichts als Ganzes im Hinblick auf die gesetzlichen Vorschriften zur

Lageberichterstattung.

13Freiwillige Prüfung

Prüfung mit begrenzter Sicherheit Prüfung mit hinreichender Sicherheit

(Limited Assurance) (Reasonable Assurance)

Prüfungsurteil Prüfungsurteil

► Negativformulierung ► Positivformulierung

► Beispiel: Auf der Grundlage der ► Beispiel: Nach unserer Beurteilung

durchgeführten Prüfungshandlungen aufgrund der bei der Prüfung

und der erlangten Prüfungsnachweise gewonnenen Erkenntnisse ist die NFE

sind uns keine Sachverhalte bekannt des Unternehmens für den Zeitraum vom

geworden, die uns zu der Auffassung 1. Januar 2017 bis 31. Dezember 2017

gelangen lassen, dass die NFE des in allen wesentlichen Belangen in

Unternehmens für den Zeitraum vom Übereinstimmung mit § 289c HGB

1. Januar 2017 bis 31. Dezember aufgestellt worden.

2017 in allen wesentlichen Belangen

nicht in Übereinstimmung mit § 289c

HGB aufgestellt worden ist.

Als Voraussetzung für die Durchführung einer Reasonable Assurance sind robuste

Prozesse und effektive interne Kontrollen unerlässlich. Dazu gehören insbesondere

► eine klare Festlegung von Rollen und Verantwortlichkeiten,

► interne Vorgaben und Prozessbeschreibungen für die nichtfinanzielle

Berichterstattung,

► die Festlegung eines Zeitplans, der die umfassenden Prüfungshandlungen einer

Reasonable Assurance berücksichtigt,

► eine weitgehend automatisierte Datenerhebung und IT-gestützte Validierung von

Daten,

► ein effektives internes Kontrollsystem sowie

► die Vorbereitung der Mitarbeiter, die in den Reporting-Prozess involviert sind,

z. B. im Rahmen von Schulungen oder Workshops.

14 CSR-Richtlinie-Umsetzungsgesetz„Die Prüfung der nichtfinanziellen Erklärung durch den Aufsichtsrat

umfasst unter anderem die kritische Betrachtung der Konzepte. Daher

ist zu erwarten, dass der Aufsichtsrat zukünftig stärker an der

strategischen Ausrichtung des Unternehmens in Bezug auf

Nachhaltigkeit mitwirken und beispielsweise eine umfassendere

Betrachtung der gesamten Wertschöpfungskette fordern wird.“

Nicole Richter

Leiterin Climate Change and Sustainability Services Deutschland,

Schweiz und Österreich

15Herausforderungen und Ausblick

Für die meisten Unternehmen ist die erste Berichtsperiode nach dem CSR-RUG

abgeschlossen. Bei einigen Unternehmen wurde damit erstmals ein Grundstein für die

nichtfinanzielle Berichterstattung gelegt. Aber auch Unternehmen mit bereits etablierter

Nachhaltigkeitsberichterstattung wurden durch das CSR-RUG mit neuen Anforderungen

konfrontiert. Jetzt gilt es, die Berichterstattung auf der Basis dieser Erfahrungen

weiterzuentwickeln.

Nach unseren Erfahrungen sehen wir für die nächste Berichtsperiode vor allem die

folgenden fünf Herausforderungen:

Bereich Herausforderungen für die nächste Berichtsperiode

Nachhaltigkeits- unternehmensweite strategische Ausrichtung und

management organisatorische Verankerung von Nachhaltigkeit

Risiken stärkere Systematisierung der Risikobewertung im Sinne

des CSR-RUG bzw. Integration in das bestehende

Risikomanagement

Konzepte und Weiterentwicklung der Konzepte für die wesentlichen

Ergebnisse Themen, vor allem im Hinblick auf

► Zielsetzungen (inklusive Zeitbezug und Quantifizierung)

► messbare (quantitative) Ergebnisse der Konzepte

Datenerhebungs- Implementierung von Kontrollen und stärkere

prozesse Automatisierung der Datenerhebungs- und

Validierungsprozesse sowie konzernweite Erhebung

belastbarer Kennzahlen

Berichterstattungs- Etablierung eines Regelprozesses für die Erstellung der

prozess NFE auf der Basis der Erkenntnisse der Berichtsperiode

2017

16 CSR-Richtlinie-UmsetzungsgesetzMit der CSR-Richtlinie hat die nichtfinanzielle Berichterstattung stark an Dynamik

gewonnen. Gerade Investoren fordern – über die finanzielle Berichterstattung hinaus –

zunehmend belastbare nichtfinanzielle Informationen von Unternehmen. Mittel- bis

langfristig lassen sich daraus folgende Anforderungen und Trends ableiten:

Integration nichtfinanzieller Aspekte Stärkere Verknüpfung mit Prozessen

in die Unternehmensstrategie der Finanzberichterstattung

Die nichtfinanzielle Berichterstattung Die Vereinheitlichung von Prozessen

rückt verstärkt in den Fokus des und Systemen der Datenerhebung und

Managements und des Aufsichtsrats. der Berichterstattung erhöht die

Dies führt dazu, dass die wesentlichen Qualität der nichtfinanziellen

Nachhaltigkeitsthemen zunehmend in Informationen und ermöglicht durch

der Unternehmensstrategie verankert eine engere Verzahnung finanzieller

und aktiv gesteuert werden, z. B. und nichtfinanzieller Kennzahlen die

durch die Integration nichtfinanzieller Abbildung von Wechselwirkungen und

Daten in das interne Management- Abhängigkeiten.

Reporting.

Digitalisierung Ganzheitliche Betrachtung der

Wertschöpfungskette

Die Prozesse hinter nichtfinanziellen

Kennzahlen sind häufig manuell und Bisher steht häufig die eigene

damit in der Regel zeitintensiver und Geschäftstätigkeit im Fokus der

fehleranfälliger als diejenigen für die Nachhaltigkeitsstrategie und

Daten aus der Finanzwelt. Die IT- -berichterstattung. Regulatorische

gestützte Erhebung und Verarbeitung Vorgaben und steigende Stakeholder-

nichtfinanzieller Daten erhöht deren Erwartungen führen dazu, dass

Qualität und Verfügbarkeit und Unternehmen verstärkt die

ermöglicht beispielsweise die Verantwortung für ihre Lieferkette

Erhebung und Abbildung der Daten in und für ihre Produkte und

Echtzeit. Dienstleistungen wahrnehmen.

17Ihre Ansprechpartner

Nicole Richter

Partnerin

Climate Change and Sustainability Services

Ernst & Young GmbH

Wirtschaftsprüfungsgesellschaft

Arnulfstraße 59

80636 München

Telefon: +49 89 14331 19332

E-Mail: nicole.richter@de.ey.com

Annette Johne

Senior Managerin

Climate Change and Sustainability Services

Ernst & Young GmbH

Wirtschaftsprüfungsgesellschaft

Graf-Adolf-Platz 15

40213 Düsseldorf

Telefon: +49 211 9352 18459

E-Mail: annette.johne@de.ey.com

Weitere Informationen zur Umsetzung der CSR-Richtlinie finden Sie auf den

Seiten von EY Climate Change and Sustainability Services (CCaSS) unter

http://www.de.ey.com/ccass

18 CSR-Richtlinie-UmsetzungsgesetzBereits seit 1992 bietet EY weltweit Beratungs- und

Prüfungsleistungen im Bereich Nachhaltigkeit an. EY begleitet

Unternehmen unterschiedlicher Branchen und Größen bei der

Erstellung von Nachhaltigkeitsberichten und bei der Kommunikation

nichtfinanzieller Kennzahlen. Auch als Prüfer der

Nachhaltigkeitsberichte sind wir gefragt. Weltweit verfügt EY über ein

Netzwerk von mehr als 700 Fachmitarbeitern im Bereich Climate

Change and Sustainability Services.

19EY | Assurance | Tax | Transactions | Advisory Die globale EY-Organisation im Überblick Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“. Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com. In Deutschland ist EY an 21 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser Präsentation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited. © 2018 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft All Rights Reserved SSH 1805-001 ED None www.de.ey.com

Sie können auch lesen