Bauindustrie und Infrastruktur in Kolumbien - Zielmarktanalyse Kolumbien 2017 - yo - iXPOS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

yo Bauindustrie und Infrastruktur in Kolumbien Zielmarktanalyse Kolumbien 2017 Kooperationspartner Durchführer

KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR 2

Impressum

Das Bundesministerium für Wirtschaft und

Herausgeber

Energie ist mit dem audit berufundfamilie®

Bundesministerium für Wirtschaft und Energie (BMWi)

für seine familienfreundliche Personalpolitik

Öffentlichkeitsarbeit

ausgezeichnet worden. Das Zertifikat wird von

11019 Berlin

der berufundfamilie gGmbH, einer Initiative

www.bmwi.de

der Gemeinnützigen Hertie-Stiftung, verliehen.

Text und Redaktion

Deutsch-Kolumbianische Industrie und Handelskammer

Cra. 13 # 94-40

Bogotá, Kolumbien

info@ahk-colombia.com

(Herr Thomas Voigt, Frau Jane Weyers)

Redaktionelle Bearbeitung

Deutsch-Kolumbianische Industrie und Handelskammer

Gestaltung und Produktion

Deutsch-Kolumbianische Industrie und Handelskammer

Stand

Oktober 2017

Bildnachweis

Siehe Quellenangaben

Die Studie wurde im Rahmen des BMWi-

Markterschließungsprogramms für das Projekt

Geschäftsanbahnung Kolumbien 2017 Bauwirtschaft erstellt und

aufgrund eines Beschlusses des Deutschen Bundestages durch das

Bundesministerium für Wirtschaft und Energie gefördert.

Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich geschützt.

Die Zielmarktanalyse steht der Germany Trade & Invest GmbH sowie

geeigneten Dritten zur unentgeltlichen Verwertung zur Verfügung.

Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem

Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die

Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten

Informationen. Für Schäden materieller oder immaterieller Art, die durch

die Nutzung oder Nichtnutzung der dargebotenen Informationen

unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber

nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges

Verschulden zur Last gelegt werden kann.

Inhalt

Executive Summary........................................................................................................................................................................................ 4

1. Länderprofil Kolumbien ........................................................................................................................................................................ 5

1.1 Allgemeine Informationen ............................................................................................................................................................... 5

1.2 Geographie ...................................................................................................................................................................................... 5

1.3 Natur und Klima .............................................................................................................................................................................. 6

1.4 Politik und Sicherheit ...................................................................................................................................................................... 7

2. Wirtschaftliche Lage ............................................................................................................................................................................. 8

2.1 Währung .......................................................................................................................................................................................... 9

2.2 Investitionen .................................................................................................................................................................................... 9

2.3 Arbeitsmarkt .................................................................................................................................................................................... 9

2.4 Gesellschaftsstruktur ..................................................................................................................................................................... 10

2.5 Außenhandel .................................................................................................................................................................................. 11

2.6 Wirtschaftliche Beziehungen zu Deutschland ............................................................................................................................... 14

2.7 Messeinfrastruktur ......................................................................................................................................................................... 14

2.8 Rankings ........................................................................................................................................................................................ 15

3. Bauwirtschaft und Infrastruktur .......................................................................................................................................................... 16

3.1 Hochbau ........................................................................................................................................................................................ 16

3.2 Tiefbau .......................................................................................................................................................................................... 18

3.3 Baumaschinen ............................................................................................................................................................................... 28

3.4 Baustoffe ....................................................................................................................................................................................... 29

3.5 Große Bauprojekte in Kolumbien .................................................................................................................................................. 31

3.6 Branchenrelevante Messen in Kolumbien ..................................................................................................................................... 32

4. Marktchancen für deutsche Unternehmen ........................................................................................................................................... 33

4.1 Stärken-Schwächen-Analysen ....................................................................................................................................................... 34

5. Geschäftspraxis ................................................................................................................................................................................... 35

5.1 Produktion und Branchenstruktur .................................................................................................................................................. 35

5.2 Öffentliche Ausschreibungen ........................................................................................................................................................ 35

5.3 Rechtliche Grundlagen für Geschäftsbeziehungen ........................................................................................................................ 36

5.4 Verhandlungspraxis in Kolumbien ................................................................................................................................................ 38

5.5 Grundsätzliche Verhaltensweisen .................................................................................................................................................. 38

6. Wichtige Kontakte ............................................................................................................................................................................... 40

7. Quellenverzeichnis .............................................................................................................................................................................. 45

Abbildungsverzeichnis ................................................................................................................................................................................. 50

4 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

Executive Summary

Kolumbiens geographische Lage zwischen Zentral- und Südamerika und der Zugang zu zwei Weltmeeren, verleihen dem Land eine

besonders gute Ausgangslage für internationale Handelsbeziehungen und gewährleisten eine schnelle Erreichbarkeit aller Kontinente.

Zudem erlebt das Land seit einigen Jahren ein robustes Wirtschaftswachstum. Dies trägt neben dem großen Binnenmarkt und der

bevorzugten geographischen Lage dazu bei, dass ausländische Firmen vermehrt Kolumbien als Hub für die Region analysieren oder

bereits vorhandene Geschäftsaktivitäten ausbauen.

Die Sicherheitslage hat sich in Kolumbien deutlich verbessert, die Wirtschaft floriert und der Staat erzielt hohe Einnahmen durch

Erdölexporte und Bergbauabgaben. Seit 2010 konnte das Land ein durchschnittliches Wirtschaftswachstum von 5% verzeichnen. Damit

liegt Kolumbien weit über dem Durchschnitt seiner Nachbarländer. Des Weiteren profitiert Kolumbien laut Standard and Poors‘s sowie

Moody‘s and Fitch von seiner hohen Investitionssicherheit und liegt laut Weltbank im Punkt Investitionsschutzes auf erster Stelle in

Lateinamerika.

Allerdings ist die mangelhafte Verkehrsinfrastruktur eines der größten Hindernisse für die wirtschaftliche Entwicklung. Denn nur mit

leistungsfähigen Verkehrswegen kann Kolumbien seine günstige Lage, mit Zugang zum Pazifik und Atlantik, nutzen und sich als

Drehscheibe für den Handel in der Region etablieren. Aus diesem Grund plant die Regierung rund 70 Mrd. US$ in die Verbesserung der

Verkehrsinfrastruktur zu investieren. Bis 2035 soll damit das größte Infrastrukturpaket der kolumbianischen Geschichte finanziert und der

Ausbau von Autobahnen, Schienennetzen, Wasserstraßen, Häfen und Flughäfen vorangetrieben werden. Auch der Bau von Wohnungen,

Lagerhallen, Bürogebäuden, Hotels, Einkaufszentren und Klassenzimmern boomt. Durch den Ausbau der Verkehrsinfrastruktur will

Kolumbien zukünftig noch stärker als Drehscheibe für den Handel in der Region dienen.

In den vergangenen Jahren war die Bauwirtschaft der am stärksten wachsende Wirtschaftssektor Kolumbiens. Dieser legte 2016 um 4,4%

zu. Für die kommenden Jahre sind diverse Projekte geplant, die das jährliche Wachstum der Branche weiter vorantreiben sollen. Das

Marktforschungsinstitut BMI prognostiziert bis 2020 ein jährliches Wachstum von 7,5% 1 . Da die mangelhafte Verkehrsinfrastruktur

jedoch eines der größten Hindernisse für die wirtschaftliche Entwicklung Kolumbiens ist, plant die Regierung vor allem im Bereich

Tiefbau hohe Investitionen. Dies steigert die Attraktivität Kolumbiens für Unternehmen des Bauwirtschaftssektors stark.

Für deutsche Unternehmen könnten vor allem Aufträge im Bereich Tunnel- und Brückenbau sowie die Zulieferung von speziellen

Baumaterialien, Maschinen oder Verkehrstechnologie interessant sein. Besonders im Bereich Tunnelbau ist deutsches Know-How

gefragt. Bislang wurden allerdings noch keine deutschen Baufirmen in den Vergabeprozessen berücksichtigt. Um trotzdem noch bei

bereits bestehenden Projekten mitwirken zu können, besteht die Möglichkeit, Kontakt zu den Firmen aufzunehmen, die sich direkt um

eine der Konzessionen beworben haben.

Kolumbien wird auch weiterhin einer der interessantesten Märkte Lateinamerikas bleiben. Die Stärken liegen in der auf

makroökonomische Stabilität und Wachstum ausgerichteten Wirtschaftspolitik, der immer konsumfreudigeren Bevölkerung mit einer

wachsenden Mittelschicht, einem noch größtenteils unerschlossenen Rohstoffreichtum und der sich seit 2002 stetig verbessernden

Sicherheitslage2.

1

Matschoß, Robert (2015)

2

El Tiempo (2013)

1. Länderprofil Kolumbien

1.1 Allgemeine Informationen

Abbildung 1: Vergleich Basisdaten Kolumbien - Deutschland

Basisdaten Kolumbien Vergleichsdaten Deutschland

Fläche (km2) 1.138.910 357.022

Einwohner (Millionen) 2017: 49,3* 2016: 82,7*

Bevölkerungsdichte (Einwohner/km2) 2017: 43,3 2016: 231,7

Bevölkerungswachstum (%) 2016: 1 2015: 1,5

Geschäftssprachen Spanisch, Englisch Deutsch, Englisch

Forstprodukte, Garnelen, Gemüse,

Geflügel, Schwein, Rinder, Milchprodukte,

Ölsamen, Kakaobohnen, Zuckerrohr,

Rohstoffe agrarisch Kohl, Obst, Zuckerrüben, Gerste, Weizen,

Mais, Tabak, Reis, Bananen,

Kartoffeln

Schnittblumen, Kaffee

Smaragde, Kupfer, Gold, Nickel, Baustoffe, Salz, Pottasche, Uran, Nickel,

Rohstoffe mineralisch

Eisenerz, Kohle, Erdgas, Erdöl Kupfer, Eisenerz, Erdgas, Lignit, Kohle

Aladi, Andengemeinschaft, Caricom

Mitglied in internationalen

(Beobachter), CELC, IWF, Mercosur EU; IWF; OECD; UNCTAD; UNIDO;

Wirtschaftszusammenschlüssen

(assoziiert), Pazifikallianz, SELA, Weltbank; WTO

und -abkommen

UNCTAD, Union Latina, WTO

Quellen: GTAI (2017d); GTAI (2017c)

1.2 Geographie

Kolumbien liegt im Nordwesten Südamerikas mit Grenzen zu Venezuela, Brasilien, Peru, Ecuador und Panama. Es ist das einzige Land

Südamerikas, das sowohl an den Atlantischen (1.600 km Küste) als auch an den Pazifischen Ozean (1.300 km Küste) grenzt 3. Mit einer

Fläche von 1,1 Mio. km² ist das Land etwa drei Mal so groß wie Deutschland.

Kolumbien wird von den Anden in die westlichen, die zentralen und die östlichen Kordilleren geteilt. Zwischen diesen Bergketten liegen

die großen Flüsse Rio Magdalena und Rio Cauca sowie im Westen der Rio Atrato, welche alle in die Karibik münden.

Die Hauptstadt Bogotá (2.640 Meter ü.d.M.) ist mit 8,4 Mio. Einwohnern die größte Stadt Kolumbiens und das politische, wirtschaftliche

und kulturelle Zentrum des Landes. Insgesamt ist Kolumbien in 32 Departments untergliedert4. Wichtige Ballungszentren neben Bogotá

sind Medellín, die karibische Küstenregion mit den Städten Barranquilla, Cartagena und Santa Marta, Cali im Südwesten sowie die an der

venezolanischen Grenze liegende Stadt Cúcuta.

3

Auswärtiges Amt (2017c): „Kolumbien“

4

Auswärtiges Amt (2017c): “Kolumbien“

6 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR Abbildung 2: Landkarte Kolumbien Quelle: Welt-Atlas 1.3 Natur und Klima Aufgrund der geographischen Nähe Kolumbiens zum Äquator herrscht überwiegend ein tropisches Klima mit ganzjährig gleichbleibenden Temperaturen. Allerdings verändert sich die klimatische Zone je nach Höhenlage. Es gibt keine vier Jahreszeiten, sondern Trockenzeiten im Dezember, Januar, Juli und August, und Regenzeiten im April, Mai, Oktober und November 5. In Kolumbien gibt es sechs verschiedene Naturregionen: die Andenregion, die Karibik, der Pazifik, der Orinoco (mit weitläufigen Savannen), das Amazonasbecken sowie eine karibische und pazifische Inselregion. Kolumbien ist eines der Länder mit der höchsten Artenvielfalt. Der Anteil des Landes an der weltweiten Festlandsmasse beträgt nur 0,7%, aber 10% aller Tier- und Pflanzenarten der Welt sind dort beheimatet 6 . Somit gehört es zu einem der 17 so genannten Megadiversitätsländern mit 51.000 höheren Pflanzenarten 7 . Des Weiteren hat die Fundación ProAves in einer wissenschaftlichen Veröffentlichung gezeigt, dass Kolumbien mit 1.903 Vogelarten offiziell die größte Vogelvielfalt auf der Erde zu bieten hat8. 5 Vgl. Colombia: „Clima“ 6 Vgl. Berejano Vergas (2015): „Kolumbien“ 7 Vgl. BMUB (2007): 1 8 Vgl. Donegan et al. (2013): 3

1.4 Politik und Sicherheit Der aktuelle Staatspräsident Kolumbiens ist Juan Manuel Santos Calderón. Am 7. August 2014 hat er seine zweite Amtszeit angetreten. Der Präsident wird alle vier Jahre direkt gewählt und kann einmal wiedergewählt werden. Er ist gleichzeitig Staatsoberhaupt, Regierungschef und Oberbefehlshaber der Streitkräfte. Demzufolge ist Kolumbien eine Präsidialdemokratie 9. Die Sicherheit in Kolumbien konnte unter der Präsidentschaft von Álvaro Uribe Vélez (2002 - 2010) deutlich verbessert werden. Durch das Konzept der „demokratischen Sicherheit“ (Erhöhung von Militär- und Sicherheitsausgaben, enge Zusammenarbeit mit den USA bei der Bekämpfung des Drogenhandels) gelang es der ehemaligen Regierung, den Binnenkonflikt Kolumbiens mit der FARC-Guerilla und paramilitärischen Gruppen weitgehend in abgelegene (Grenz-)Regionen des Landes zu verlagern. Seit Herbst 2012 führte die kolumbianische Regierung unter dem aktuellen Präsidenten Santos Friedensverhandlungen mit der FARC durch. Im August 2016 erreichten beide Parteien einen bilateralen Waffenstillstand. Im September wurde das Friedensabkommen zur Beilegung des Konflikts vorgestellt und vom Staatspräsident Juan Manuel Santos und dem FARC-Führer Rodrigo Londoño (alias Timochenko) unterzeichnet. Allerdings wurden im darauffolgenden Referendum die Konditionen des Friedensvertrags von der Bevölkerung mit knapper Mehrheit abgelehnt. Diese wurden somit noch einmal überarbeitet und anschließend im November von beiden Kammern des Kongresses angenommen. Darauf folgte eine sechsmonatige Demobilisierungsphase, welche im Juni 2017 mit der Abgabe von 7.132 Waffen beendet wurde10. Mittlerweile hat sich die FARC als politische Partei gegründet und muss nun die neue Führung der Partei sowie die Kandidaten für den Senat und der Kammer im Kongress wählen11. Laut Einschätzung des Auswärtigen Amts ist die Sicherheitslage in Bogotá und den übrigen kolumbianischen Großstädten (Medellín, Cali, Barranquilla, Cartagena und Santa Marta) vergleichbar mit anderen Metropolen Lateinamerikas. Zwar besteht weiterhin die Gefahr von gewalttätigen Auseinandersetzungen und insbesondere in den Grenzregionen Kolumbiens und in ländlichen, dünn besiedelten Gebieten mit schwacher Infrastruktur ist die staatliche Kontrolle über illegale Aktivitäten nicht gewährleistet. Allerdings wurden in den letzten Jahren keinerlei terroristische Anschläge auf touristische Ziele verzeichnet und auch die Sicherheitslage der Straßen zwischen den wichtigsten Städten ist gegeben, sodass die Hauptrouten tagsüber ohne Probleme befahren werden können. Kolumbien verfügt somit über eine stabile Wirtschafts- und Sicherheitslage12. 9 Vgl. Auswärtiges Amt (2017d) 10 Semana (2017) 11 CNN Español (2017) 12 Für weitere Informationen zu Reise- und Sicherheitshinweise hilf das Auswärtige Amt weiter: http://www.auswaertiges- amt.de/sid_B7B0C6BAF0728A6E5FAE8305434C273C/DE/Laenderinformationen/00-SiHi/Nodes/KolumbienSicherheit_node.html

8 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

2. Wirtschaftliche Lage

Seit Anfang der 90er Jahre betreibt Kolumbien eine Wirtschaftspolitik, die marktwirtschaftliche Grundsätze verfolgt und bemüht sich,

ausländische Investoren für das Land zu gewinnen. Die Wirtschaft wuchs in den letzten zehn Jahren durchschnittlich real um zwischen 4%

und 4,7%. Selbst während der weltweiten Wirtschaftskrise verzeichnete Kolumbien ein leicht positives Wachstum von 1,7% (2009) 13. Im

Vergleich zu anderen Ländern wurde diese also relativ gut überstanden; dies gilt insbesondere für die kolumbianische Finanzwirtschaft.

2014 lag das Wirtschaftswachstum bereits wieder bei 4,4%.

Das Bruttoinlandsprodukt (BIP, nom.) von Kolumbien betrug im Jahr 2015 etwa 254 Mrd. US$14. In diesem Jahr wurde ein BIP Anstieg

von 3,1% erreicht15. Diese Zahlen sind besser als von Analysten erwartet und Kolumbien war damit wieder auf einem Spitzenplatz in

Lateinamerika16. 2016 lag das BIP-Wachstum bei 2,0% und im ersten Halbjahr 2017 wurde ein Wachstum von 1,2% erzielt17. Für gesamt

2017 wird ein Wachstum von 2,3% erwartet18 und 2018 soll das Wachstum wieder auf 3% steigen19. Am meisten haben der Finanz-,

Versicherungs- und Immobiliensektor (5,0%), der Bauwirtschaftssektor (3,5%), der Agrarwirtschaftssektor (2,0%) und der Handel und

Tourismus (1,6%) zum BIP-Wachstum 2016 beigetragen20. Stark zurückgegangen ist mit 8,2% der Bergbausektor. Vor allem ist hier die

Ölförderung aufgrund der niedrigen Weltmarktpreise gesunken. Allerdings konnten andere Bergbausektoren wie Kohle, Gold und

Smaragde ihre Aktivitäten leicht ausbauen.

Folgende Abbildung gibt eine Übersicht über die reale Veränderung des kolumbianischen BIP im Zeitraum 2010 – 2017 (Prognose).

Abbildung 3: Reale BIP-Veränderung von 2010 bis 2017 (Prognose) in Prozent (Eigendarstellung)

7 6,6

6

4,9

5

4,4

4,0 4,0

4

3,1

3

2,3

2,0

2

1

0

2010 2011 2012 2013 2014 2015 2016 2017*

Quelle: DANE

Kolumbien ist eines der wirtschaftlich erfolgreichsten Länder Lateinamerikas. Die stabile Wirtschaftspolitik, die steigenden Einkommen,

der großer Binnenmarkt und die seit 2002 verbesserte Sicherheitslage sind die Gründe dafür. Das schwache Wachstum 2016 wird als

Tiefpunkt gesehen, in den folgenden Jahren soll die Wirtschaft wieder Fahrt aufnehmen. In Zukunft könnte das Wachstum nachhaltiger

als in der Vergangenheit sein und nicht mehr nur auf dem Rohstoffsektor basieren. Spätestens 2020 soll wieder die Marke von 4,0%

erreicht werden. Vor allem soll das Wachstum in den nächsten Jahren von der Bauwirtschaft, der Industrie und dem Agrarsektor

angekurbelt werden.

13

Wirtschaftskammer Österreich (2015): 1

14

Auswärtiges Amt (2017e)

15

DANE (2017e)

16

GTAI (2016d): S.2

17

DANE (2017e)

18

El Tiempo (2017)

19

El País (2017)

20

DANE (2016a): S. 3Mit 6,8% nahm die Inflation 2015 deutlich Fahrt auf und lag höher als in den vergangenen Jahren und weit über dem Ziel der Zentralbank von 3,0%. Ursache dafür war das El Niño-Phänomen, welches in Kolumbien für geringere Niederschläge sorgte und dadurch die Preise für Lebensmittel und Energie in die Höhe trieb. So stiegen laut dem Statistikamt DANE die Preise von Gemüse und Hülsenfrüchten um 41,5% und die Preise von Obst um 24,8%. In den ersten vier Monaten des Jahres 2017 lag die Inflation bereits bei 4,1%. Da der El Niño jedoch bereits vorbei ist, dürfte die Inflation im Gesamtjahr 2017 nicht höher als 4,4% ausfallen21. 2.1 Währung Die kolumbianische Währung ist der Peso. 1 Euro entsprach im Jahresdurchschnitt 2016 3.379,17 Pesos. Im Vergleich zum Vorjahr (1 Euro = 3.067,91) wurde der Peso um ca. 11% abgewertet, was für kolumbianische Exporteure und ausländische Investoren einen großen Vorteil mit sich bringt22. 2.2 Investitionen In den letzten zehn Jahren haben sich die ausländischen Direktinvestitionen in Kolumbien versiebenfacht. 2013 lagen sie bei 16,4 Mrd. USD. Fast die Hälfte davon entfiel auf den Erdöl- und Bergbausektor. Grund dafür ist u.a. der exzellente Investorenschutz. Dem Doing Business Report der Weltbank zufolge, liegt Kolumbien in dieser Kategorie auf Platz sechs von 189. Kein anderes lateinamerikanisches oder europäisches Land bekam eine so gute Wertung23. Grundlage hierfür bietet ein Gesetz aus dem Jahr 2002, welches festlegt, dass ausländische Direktinvestitionen gleich behandelt werden wie inländische, kolumbianische Investitionen. Außerdem gibt es unterschiedliche Steuerbegünstigungen, von denen vor allem kleinere Unternehmen und bestimmte Sektoren profitieren24. Aufgrund des schwachen Ölpreises sowie internen und externen Unsicherheitsfaktoren, gingen 2016 öffentliche und private Investitionen zurück. Somit musste der Staat Investitionen kappen und private Ölförderer sowie andere Bergbaubereiche fuhren die Investitionen zurück. Auch einige Autobahnkonzessionen verzögerten sich. Gleichzeitig verteuerten sich importierte Kapitalgüter im selben Jahr aufgrund einer 11-prozentigen Abwertung des Pesos25. Für 2017 wird eine Erholung der Investitionen erwartet. Nach einem Einbruch von rund 60% im Jahr 2016 haben die Ölunternehmen aufgrund der voraussichtlich höheren Ölpreise einen Anstieg der Investitionen von bis zu 90% angekündigt. Auch die Autobahnkonzessionen sowie die öffentlichen Investitionen auf regionaler und Gemeindeebene werden wieder zunehmen. Gekoppelt mit dem Friedensabkommen mit der Farc-Guerilla und einem möglichen Beitritt zur OECD stärkt dies das Investorenvertrauen im In- und Ausland26. 2.3 Arbeitsmarkt Das Ziel der Regierung ist die Arbeitslosenquote im einstelligen Bereich zu halten. 2015 lag die Arbeitslosenquote bei 8,9% und ist somit die niedrigste seit 15 Jahren. Dies hängt mit einer 2012 beschlossenen Steuerreform zusammen, welche die Arbeitgeberkosten für einen formellen Arbeitsplatz reduzierte. Dadurch wurden vermehrt informelle in formelle Arbeitsplätze umgewandelt. Allerdings waren Ende 2015 nach Angaben des kolumbianischen Statistikamtes DANE weiterhin knapp die Hälfte (48,4%) der erwerbsfähigen Bevölkerung im informellen Sektor beschäftigt. Beispiele sind Haushaltshilfen, Parkplatzanweiser oder Kellner. Die offizielle Arbeitslosenquote hat daher nur eine relativ geringe Aussagekraft 27. 21 Portafolio (2017a) 22 GTAI (2017d) S.1 23 GTAI (2014e): 1 24 GTAI (2014e): 1 25 GTAI (2017b) 26 GTAI (2017b) 27 GTAI (2016b): S. 1

10 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR Laut dem DANE waren Ende 2016 27,8% der Beschäftigten im Bereich Handel, Hotels und Restaurants tätig, 19,2% im Dienstleistungssektor, 16,3% in der Agrarwirtschaft, 12,1% im verarbeitenden Gewerbe, 8,1% im Immobiliensektor, 7,7% im Bereich Transport und Kommunikation und 6,2% in der Bauwirtschaft28. Kolumbianische Mitarbeiter zeigen generell einen guten Arbeitseinsatz. Arbeitszeiten sind mit durchschnittlich 42,6 Stunden pro Woche länger als in Deutschland bei deutlich weniger Urlaubstagen (15). Jedoch gilt die Fluktuation aufgrund der geringen Unternehmenstreue und der Gesetzeslage, die eine kurzfristige Kündigung ermöglicht, als relativ hoch. Unternehmen bieten deshalb zusätzliche Sachleistungen oder attraktive erfolgsabhängige Prämien an, um Mitarbeiter stärker an sich zu binden 29. 2.4 Gesellschaftsstruktur Die Altersstruktur in Kolumbien ist folgendermaßen aufgebaut: 0-14 Jahre: 24,3%; 15-64 Jahre: 68,7%; 65 Jahre und älter: 7,0%. Das Durchschnittsalter beträgt etwa 28,6 Jahre. 2015 betrug die Geburtenrate in Kolumbien 15,5 Geburten pro 1.000 Einwohner. Und die Fertilitätsrate wurde auf 1,9 Geburten pro Frau geschätzt30. Die kolumbianische Gesellschaft wurde infolge des Gesetzes 142 aus 1994 in sechs Sozialschichten, sogenannte „Estratos“, eingeteilt31. Ziel der Bevölkerungsaufteilung in Sozialschichten ist es, die Lebensqualität von Familien zu klassifizieren und den Steuersatz zu regeln, der von den Einwohnern bezahlt werden muss. Die Einwohner Kolumbiens werden nach Wohngebietszonen, nicht nach Einkommen, in die Estratos eingeteilt. Es dominiert die untere Sozialschicht, gefolgt von der Mittel- und Oberschicht. In Kolumbien besteht folgende soziale Unterteilung: Untere Einkommensschicht • Estrato 1: 22,3% • Estrato 2: 41.2% Mittlere Einkommensschicht • Estrato 3: 27.1% • Estrato 4: 6.3% Obere Einkommensschicht: • Estrato 5: 1.9% • Estrato 6: 1.2% Estratos eins bis drei erhalten von dem kolumbianischen Staat Vorteile und präferentielle Tarife in den Bereichen Gesundheit, Versorgung, Massennutzung öffentlicher Dienstleistungen, Solidarfonds und soziale Investitionen. Diese werden von der oberen Einkommensschicht (Estratos 5 und 6) durch erhöhte Steuerzahlung subventioniert. Estrato 4 muss keine Subventionen der unteren Sozialschichten beisteuern und erhält im Gegenzug keine Subventionen 32. Die durchschnittlichen monatlichen Haushaltsausgaben wurden im vergangenen Jahr auf 2,5 Mio. COP (ca. 827 US; Wechselkurs 1 USD = 3024,5 COP) geschätzt. Die Mentalität hinsichtlich Qualität und Preis ist für die verschiedenen Einkommensschichten Kolumbiens unterschiedlich. Bei der unteren Sozialschicht ist die Nachfrage nach Produkten der niedrigeren und mittleren Preisstufe hoch. Trotzdem kommt es häufig vor, dass auch Angehörige unterer Einkommensklassen Markenprodukte kaufen, um sich innerhalb ihrer Schicht zu positionieren. So wird zum Beispiel oft Coca Cola einer imitierten Billigversion vorgezogen, und auch in Armenvierteln sind moderne Flachbildschirm- Fernseher aufzufinden. Die kolumbianische Mittel- und Oberschicht ist bereit, für Produkte hochwertiger Qualität äußerst hohe Preise zu zahlen. Generell kann gesagt werden, dass die Markenpräsenz in Kolumbien höher ist als in anderen Ländern. Wieder spielt Positionierung eine große Rolle. So wird es bekannten internationalen Marken wie Adidas und Nike ermöglicht, ihre Produkte zu teureren Preisen als in Deutschland zu 28 DANE (2016b): S. 19 29 GTAI (2016b): S. 2 30 Wirtschaftskammer Österreich (2015): 2 31 DANE: Estratificación Socioeconómica 32 DANE: Estratificación Socioeconómica

verkaufen. Die Gewinnpauschale beträgt hier häufig 30-40%. Hinzu kommt, dass Import- und Transportkosten internationaler Produkte zwangsweise zu einem Preisaufschlag führen. 2.5 Außenhandel Der wirtschaftsliberale Kurs der kolumbianischen Regierung zeigt sich u.a. in den Verhandlungen von Freihandelsabkommen mit einzelnen Staaten oder Staatenbündnissen. Im Oktober 2011 wurde das bereits im Oktober 2006 unterzeichnete Freihandelsabkommen mit den USA ratifiziert33. Das Freihandelsabkommen zwischen EU, Kolumbien und Peru wurde im Juni 2012 unterzeichnet und trat am 1. August 2013 in Kraft34. Der Abbau der Hemmnisse und Beschränkungen im Handel mit Waren ist der Schwerpunkt des Abkommens. Zudem enthält es Regelungen zu Dienstleistungen, Niederlassungen, E-Commerce, Kapitalverkehr, öffentlichem Auftragswesen, geistigem Eigentum und Wettbewerb. Dadurch fielen die Einfuhrzölle in Kolumbien umgehend für 65% der Ware mit Ursprung in der Europäischen Union weg. Über einen Zeitraum von 10 Jahren werden mit einigen Ausnahmen die Zollsätze der restlichen Waren abgebaut. Agrarprodukte sind davon ausgenommen und werden über einen Zeitraum von 17 Jahren liberalisiert. Beide Freihandelsabkommen üben einen wichtigen Einfluss auf die kolumbianische Wirtschaft aus35. Im Jahr 2014 erreichten Kolumbiens Einfuhren einen Rekord. Jedoch sanken sie 2015 um 15,6% auf 54,1 Mrd. US$. Dieses Ergebnis ist allerdings wegen der starken Abwertung des Pesos verzerrt. In kolumbianischen Peso sanken die Importe nur um 3,9% und waren höher als je zuvor. Die Exporte sanken 2015 gemessen in US-Dollar um 34,9%, fast ausschließlich wegen des Preisverfalls von Erdöl. In Peso waren sie mit 0,7% jedoch ähnlich wie im Vorjahr36. Importe 2016 erlebte der Import einen Rückgang von 17% auf 42,85 Mrd. US$. Nichtsdestotrotz verzeichneten die Importe im ersten Quartal 2017 ein Plus von 7,4% gegenüber demselben Zeitraum im Vorjahr. Die Importe von Brennstoffen, Rohstoffen und Industrieprodukten entwickelten sich besonders stark. Zu den Hauptlieferländern im ersten Quartal 2017 gehören die USA (29,7%), China (17,1%), Mexiko (7,4%), Brasilien (4,7%), Deutschland (3,7%), Japan (3,0%), Frankreich (2,3%) und Sonstige (32,2%) 37. Die Importe aus Deutschland beliefen sich 2016 auf 1,65 Mrd. US$. In erster Linie stammen aus Deutschland, pharmazeutische Erzeugnisse (381 Mio. US$), chemische Produkte (300 Mio. US$), Maschinen (294 Mio. US$) und Automobile (165 Mio. US$). Abbildung 2 gibt eine Übersicht über die wichtigsten Lieferländer Kolumbiens 38. 33 MINCOMERCIO 34 Europäische Kommission (2013): Pressemitteilung 35 Aussenwirtschaft Austria (2016): 20 36 GTAI (2016 d): S.5 37 DANE (2017b) 38 Treid Colombia

12 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

29,7% USA

32,2%

China

Mexiko

Brasilien

Deutschland

Japan

Frankreich

2,3%

Sonstige

3,0%

3,7% 17,7%

4,7%

7,4%

Abbildung 4: Übersicht über Hauptlieferländer Kolumbiens im ersten Quartal 2017 (Eigendarstellung)

Quelle: DANE (2017d)

Exporte

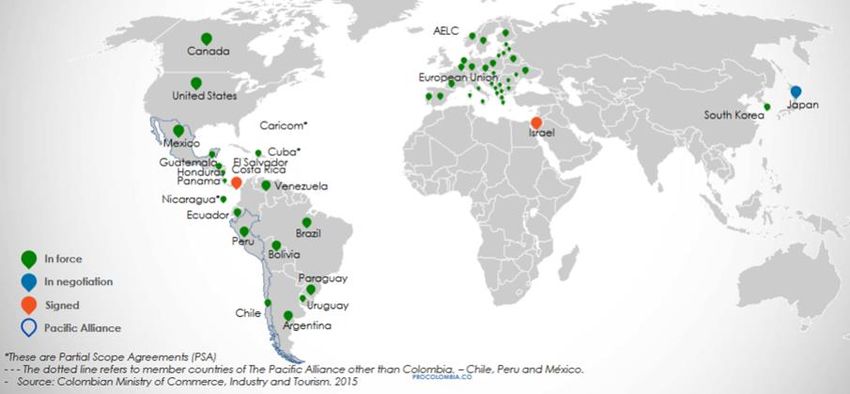

Mit seinen Handelsabkommen verfügt Kolumbien über einen bevorzugten Zugang zu 47 Ländern und mehr als 1,5 Mrd. Verbrauchern in

u.a. den USA, der EU, Brasilien, Mexiko, Chile und Peru. Dies in Verbindung mit seiner privilegierten geographischen Lage macht es das

Land zu einer idealen Exportplattform für die Region39.

39

Procolombia (2017)Abbildung 5: Handelsabkommen Kolumbiens Quelle: Procolombia (2017) Von 32 Airlines werden mehr als 1.700 Fluglinien für den Transport von Gütern in rund 400 Städten bereitgestellt. Der internationale Flughafen „El Dorado“ in Bogotá mobilisiert mit 520.000 Tonnen die größte Menge an Frachtgut in ganz Lateinamerika. An den kolumbianischen Häfen gibt es mit mehr als 3.000 Routen und 28 Reedereien Anbindung an 500 Häfen weltweit. Die Häfen Kolumbiens bearbeiten pro Jahr in etwa 25.000 Schiffe mit 2,1 Mio. Containern und 127 Mio. Tonnen an Fracht40. 2016 wurden Waren im Wert von 31,1 Mrd. US$ ins Ausland exportiert, ein Rückgang von 13% im Vergleich zum Vorjahr41. Allerdings erlebten die Exporte von Januar bis Mai 2017 ein Plus von 24,9% im Vergleich zum selben Zeitraum 2016. Dabei sind vor allem die Exporte von Brenn- und Rohstoffen sowie von Agrarprodukten und Lebensmitteln angestiegen. Die wichtigsten Abnehmerländer von kolumbianischen Exporten waren von Januar bis Mai 2017 die USA (29,0%), Panama (8,3%), Türkei (3,9%), Niederlande (3,7%), Brasilien (3,4%), Ecuador (3,3%), Mexiko (3,1%) und Sonstige (45,2%)42. Die Exporte nach Deutschland beliefen sich 2016 auf 475,9 Mio. US$. Hauptlieferprodukte waren Nahrungsmittel, Karbon und Agrarprodukte. Abbildung 3 zeigt die Hauptabnehmerländer kolumbianischer Exporte auf43. 40 Procolombia (a) 41 Treid Colombia 42 DANE (2017c) 43 Treid Colombia

14 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

Abbildung 6: Übersicht über Hauptabnehmerländer Kolumbiens von Januar bis Mai 2017 (Eigendarstellung)

29,0%

USA

Panama

Türkei

45,2%

Niederlande

Brasilien

Ecuador

Mexiko

8,3% Sonstige

3,9%

3,7%

3,1% 3,3% 3,4%

Quelle: DANE (2017c)

2.6 Wirtschaftliche Beziehungen zu Deutschland

In der EU ist Deutschland größter Handelspartner Kolumbiens. Der bilaterale Handelsaustausch zeigte in den vergangenen Jahren

deutliche Steigerungsraten. Es sind bereits verschiedene deutsche Großunternehmen mit Produktionsstätten in Kolumbien vertreten.

Die wichtigsten wirtschafts- und entwicklungspolitischen Abkommen zwischen Deutschland und Kolumbien sind 44:

Handelsabkommen vom 9. November 1957

Kapitalschutzabkommen vom 8. April 1962

Verschiedene Abkommen über Finanzielle Zusammenarbeit seit 1965

Doppelbesteuerungsabkommen für Schifffahrts- und Luftfahrtunternehmen vom 10. September 1968

Luftverkehrsabkommen vom 25. November 1968

Rahmenabkommen über Technische Zusammenarbeit vom 26. Mai 1998

Rahmenabkommen über Finanzielle Zusammenarbeit vom 12. Juli 2012

Das Freihandelsabkommen zwischen der EU sowie Kolumbien und Peru ist am 01. August 2013 vorläufig in Kraft getreten. In diesem

Zusammenhang erhofft sich Kolumbien ein Entgegenkommen beim Zugang kolumbianischer Produkte zum europäischen Markt sowie

ein stärkeres wirtschaftliches Engagement der Europäer.

2.7 Messeinfrastruktur

Der in der Region bedeutende Wirtschaftsstandort Bogotá verfügt über eine attraktive Kongress- und Messeinfrastruktur, die sich dem

Bedarf des Marktes anpasst. Die Messegesellschaft Corferias in Bogotá betreibt nicht nur das größte Messegelände der Andenregion, sie

organisiert auch einen dichten Veranstaltungskalender mit verschiedenen Fachmessen von regionaler Bedeutung. Ende 2017 soll das

Convention Center Ágora Bogotá mit knapp 65.000 m2 eröffnet werden. Ein ambitiöser Masterplan seitens der Messegesellschaft soll

Bogotá bis 2020 zu einem der bedeutendsten Messestandorte Lateinamerikas machen. Weitere Messegelände befinden sich in den Städten

Medellín, Cali, Cartagena und Barranquilla.

44

Auswärtiges Amt (2017a): „Beziehungen“2.8 Rankings Vom guten Geschäftsklima und hohen Investitionsschutz zeugt der aktuelle Doing Business Report der Welt Bank. Hier nimmt Kolumbien weltweit Platz 53 in Bezug auf die Leichtigkeit der Geschäftstätigkeit. Im Regionalen Ranking (Lateinamerika und Karibik) steht Kolumbien auf Platz 2 nach Mexiko und vor Peru. Hinsichtlich des Investitionsschutzes liegt Kolumbien weltweit auf Platz 1345. Des Weiteren hob 2015 die Standard & Poor’s Ratingagentur Kolumbiens Kreditwürdigkeit von BB+ auf BBB, die höchste Qualifikation, die Kolumbien je hatte46. Dies wird einen weiteren positiven Einfluss auf die bereits hohen ausländischen Direktinvestitionen ausüben. Im Raking des Korruptionsindexes liegt Kolumbien auf Platz 90 von 176 Ländern und liegt damit vor Peru und Mexiko47. 45 Doing Business (2017) 46 El Espectador (2015b) 47 Transparency International (2016)

16 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR 3. Bauwirtschaft und Infrastruktur Der Bauwirtschaftssektor ist der viertgrößte Wirtschaftssektor Kolumbiens mit einem Anteil von 9,4% des BIP, 5% aller Auslandsinvestitionen und 6,2% der formalen Beschäftigung. Von 2011 bis 2014 stellte sich der Bauwirtschaftssektor als einer der wichtigsten Wachstumstreiber der kolumbianischen Wirtschaft heraus. Mit einer Wachstumsrate von 9,2% lag der Sektor dem Wirtschaftswachstum (4,4%) weit voraus. Als Resultat hat der Bauwirtschaftssektor 2014 mit 9,5% zum BIP beigetragen, im Vergleich zu 7,4% 2011. Das Wachstum ist vor allem den hohen Ausgaben der kolumbianischen Regierung in den Sozialwohnungsbau und der Infrastruktur zu verdanken. Auch die hohe Nachfrage nach Wohnungsbauten, Warenhäusern und Büroräumen unterstützt das Wachstum48. Zwar ist zusammen mit dem geringen Wirtschaftswachstum 2015 auch das Wachstum des Bauwirtschaftssektors zurückgegangen. Dieser erholte sich aber 2016 wieder und stieg auf 4,4% und war damit höher als das Wachstum des BIP von 2%. Für 2017 wird ein weiteres Wachstum erwartet, vor allem durch die großen Infrastrukturvorhaben der Regierung und den weiteren Sozialwohnungsbau49. 3.1 Hochbau Der Hochbausektor erzielte 2016 ein Wachstum von 6%. Das positive Wachstum ist vor allem auf das Wohnungsbauprogramm der kolumbianischen Regierung zurückzuführen. 2016 wurden insgesamt 150.000 Sozialwohnungen fertiggestellt. Das sind 60% des festgesetzten Ziels für vier Jahre. Ein weiterer Grund ist die Zunahme von Nichtwohnungsbauten von 10,1%. Obwohl das Wachstum des Sektors im ersten Quartal 2017 um 7,1% zurückgegangen ist, erwartet die kolumbianische Bauwirtschaftskammer für 2017 ein Wachstum von 4,4% mit einem BIP Anteil von 6%50. Im ersten Quartal 2017 waren 4,9 Mio. Quadratmeter im Bauprozess. Dies bedeutet, dass die Fläche der aktuellen Bauarbeiten um 6,7% gestiegen ist. Vor allem haben der Wohnungsbau in Bogotá und Cartagena und der Bau von Schulen in Cali zum Wachstum beigetragen. Eine ähnliche Zunahme gab es mit 7,8% bei den Wohnungsbaugenehmigungen. Die Lizenzfläche für den Sozialwohnungsbau ist im ersten Quartal 2017 um 142% gestiegen. 2016 wurden ca. 180.000 neugebaute Immobilien mit einem Gesamtwert von rund 11 Mrd. US$ verkauft. Der Wert aller Wohnungsverkäufe ist um 7,2% gestiegen und hat 4% des BIP ausgemacht. Für gesamt 2017 wird ein Anstieg im Wohnungs- und Nichtwohnungsbau erwartet, da die verschiedenen Regionen dringend Investitionen, Wohnungen und Stadtentwicklung benötigen. Außerdem wird erwartet, dass die Bürgermeister in ihrer zweiten Amtszeit Projekte im Bauwirtschaftssektor durchführen werden. Im Wohnungsbau werden vor allem Sozialwohnungen gebaut, welche mit dem Programm „Mi Casa Ya“ gefördert werden. Für den Nichtwohnungsbau wird vor allem aufgrund der geplanten Klassenzimmer im nationalen Bildungsinfrastrukturplan ein Wachstum erwartet51. Nichtwohnungsbau Zwischen 2010 und 2015 ist die Baufläche für den Nichtwohnungsbau jährlich durchschnittlich um 13% gestiegen. 2015 hat es mit 5,5 Mio. Quadratmetern sein historisches Hoch erreicht. 2016 ist die Baufläche um 2% zurückgegangen. Trotzdem ist es wichtig darauf hinzuweisen, dass die Baufläche im Vergleich zu den historischen Durchschnittswerten immer noch sehr groß ist. 2016 hat der Nichtwohnungsbau Investitionen von rund 10,3 Mrd. US$ mobilisiert52. Unter dem Nichtwohnungsbau fallen Bauarbeiten für den Handel, Bildung, Hotels, Krankenhäuser, Büroräume, Industrie sowie religiöse, gesellschaftliche und freizeitliche Bauten. Während der letzten drei Jahre wurde vor allem in den Bau von Einkaufszentren, Büroräumen und Industriebauten investiert. Folgende Grafik gibt einen Überblick 53: 48 Emis (2017) 49 Emis (2017) 50 Informe Sectorial (2017c): 4 ff 51 ANDI (2016) 52 CAMACOL (2017): 21 53 CAMACOL (2017)

18%

28%

Handel

5% Büros

Industrie

Institutionell

Hotels

14%

Sonstige

19%

16%

Abbildung 7: Anteil an Quadratmeter im Bauprozess – Nichtwohnungsbau (Eigendarstellung)

Quelle: CAMACOL (2017): 22

Industriebauten und Lagerhallen

2016 erfuhren Bauten für Industrie und Lagerhallen mit 984.000 Quadratmetern ihr Allzeithoch. Dies ist ein Wachstum von 19,6%. Vor

allem im Department Cundinamarca (ohne Bogotá) und der Stadt Medellín wurde in diesen Bereich investiert. Seit Anfang 2017 sind ca.

900.000 Quadratmeter im Bauprozess, wovon 205.000 Quadratmeter Neubauten sind 54 . Untern anderem wurde vor kurzem ein

Logistikzentrum mit Kühllagerhallen von rund 5.000 Quadratmetern für 3 Mio. US$ im Westen Bogotás eröffnet55.

Einkaufszentren

1,6 Mio Quadratmeter waren 2016 im Bereich der Einkaufszentren neu im Bau. Auf Bogotá entfielen davon 38,9%. Vor allem in Cali,

Santander und Nariño hat die neue Baufläche mit mehr als 50% stark zugenommen. Insgesamt waren 2016 rund 2,6 Mio. Quadratmeter

im Bau 56 . Laut dem Branchenverband Asociación de Centros Comerciales de Colombia werden 2017 22 neue Einkaufszentren mit

insgesamt 565.108 Quadratmetern in 16 Städten eröffnet. Damit wird es in gesamt Kolumbien 236 Einkaufszentren geben57.

Bürobauten

Zwischen 2007 und 2011 war für rund 2,83 Mio. Quadratmeter Büros Baubeginn. 2012-2016 waren es bereits 4,19 Mio. Quadratmeter.

Dies ist ein Wachstum von ca. 48%. Vor allem in den Städten Cartagena, Pereira und Neiva sowie in dem Department Santander erfuhren

Bürobauten einen starken Aufschwung von mehr als 50%. 2016 waren 2,2 Mio. Quadratmeter im Bau 58.

54

CAMACOL (2017)

55

Portafolio (2017c)

56

CAMACOL (2017)

57

Acecolombia (2017)

58

CAMACOL (2017)18 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

3.2 Tiefbau

2015 wurde auf dem größten jährlichen Infrastrukturkongress in Cartagena der Masterplan für intermodalen Verkehr 2015 (Plan

Maestro de Transporte Intermodal) vorgestellt. Für die nächsten 20 Jahre soll der Plan eine Priorisierung von Projekten im Bereich

Autobahnen, Zugstrecken, Flugtransport, Häfen und Flughäfen geben.

Aktuell werden 99% der Güter, außer Erdöl und Kohle per Lkw transportiert. Der Plan hat das Ziel, im Jahr 2035 einen

intermodalen Verkehr in Kolumbien aufzubauen und verbindet dafür die bereits laufenden Programme zum Infrastrukturausbau mit

Ergänzungen an fehlenden Stellen59.

Der Masterplan sieht 153 Projekte im Straßenbau (19.561 km), fünf Eisenbahnstrecken (1.769 km), die Schiffbarmachung von acht

Flüssen (5.065 km), den Aus- und Neubau von 31 Flughäfen sowie den Ausbau zahlreicher Häfen und deren Zugangskanäle vor.

Dafür sind Investitionen von rund 208.460 Mrd. kol$ geplant (etwa 69,5 Mrd. US$; 1 US$ = rund 3.000 kol$), was jährlich rund

1,3% des BIP entspricht. Folgende Tabelle gibt eine Übersicht über die geplanten Investitionen für den intermodalen Verkehr in

Mrd. US$60.

Tabelle 1: Geplante Investitionen im Tiefbau 2015 - 2035

2015-25 2025-35

Straßennetz 26,9 30,9

Flughäfen 5,2 0,4

Eisenbahn 1,4 2,0

Schifffahrtswege 1,2 1,1

Häfen, Kanäle 0,2 0,2

Gesamt 34,9 34,6

Quelle: GTAI (2016a)

Wie die meisten aktuellen großen Infrastrukturprojekte in Kolumbien werden die Projekte wohl als Public-Private-Partnerships

(PPP) größtenteils von privaten Investoren finanziert. Für einen Teil der Investitionen sollen die nationale Entwicklungsbank

„Financiera de Desarrollo Nacional“ (FDN) und das Finanzministerium „Ministerio de Hacienda y Crédito Público“ aufkommen.

Für die Durchführung sind je nach Projektart die Agencia Nacional de Infraestructura, Invías, die Aeronáutica Civil, die Dirección

General Marítima und Cormagdalena sowie die jeweiligen Gemeinden und Departamentos zuständig. Da allerdings der Zeitrahmen

des Masterplans die Amtsperioden von fünf Präsidenten umfasst, ist Skepsis bei der Kontinuität des Infrastrukturprogramms

angebracht. Daher ist der Masterplan eher als Orientierungshilfe für zukünftige Vorhaben anzusehen als eine konkrete Projektliste61.

Im Logistics Performance Index der Weltbank, welcher die Leistungsfähigkeit der logistischen Infrastruktur misst, liegt Kolumbien

im Jahr 2016 auf Platz 94 von 160 untersuchten Ländern. Demzufolge ist Kolumbiens größter Schwachpunkt das Straßennetz sowie

der fehlende Zugverkehr und Binnenschifffahrt. Die Häfen und Flughäfen sind für lateinamerikanische Verhältnisse sehr gut

ausgebaut62. Folgende Tabelle vergleicht die Leistungsfähigkeit der logistischen Infrastruktur Lateinamerikas.

Tabelle 2: Leistungsfähigkeit der logistischen Infrastruktur

Punktzahl

Internationaler Tracking

Land Platzierung Insgesamt Zoll Infrastruktur Kompetenz Pünktlichkeit

Versand and tracing

Deutschland 1 4,23 4,12 4,44 3,86 4,28 4,27 4,45

59

GTAI (2016a)

60

ANI (2015)

61

GTAI (2016a)

62

GTAI (2016a)Luxemburg 2 4,22 3,90 4,24 4,24 4,01 4,12 4,80 USA 10 3,99 3,75 4,15 3,65 4,01 4,20 4,25 Panama 40 3,34 3,13 3,28 3,65 3,18 2,95 3,74 Chile 46 3,25 3,19 2,77 3,30 2,97 3,50 3,71 Mexiko 54 3,11 2,88 2,89 3,00 3,14 3,40 3,38 Brasilien 55 3,09 2,76 3,11 2,90 3,12 3,28 3,39 Uruguay 65 2,97 2,78 2,79 2,91 3,01 2,84 3,47 Argentinien 66 2,96 2,63 2,86 2,76 2,83 3,26 3,47 Peru 69 2,89 2,76 2,62 2,91 2,87 2,94 3,23 Ecuador 74 2,78 2,64 2,47 2,95 2,66 2,65 3,23 El Salvador 83 2,71 2,37 2,25 2,82 2,66 2,78 3,29 Costa Rica 89 2,65 2,33 2,32 2,89 2,55 2,77 2,98 Dom. Republik 91 2,63 2,39 2,29 2,67 2,68 2,63 3,06 Kolumbien 94 2,61 2,21 2,43 2,55 2,67 2,55 3,23 Paraguay 101 2,56 2,38 2,45 2,58 2,69 2,30 2,93 Nicaragua 102 2,53 2,48 2,50 2,50 2,55 2,47 2,68 Guatemala 111 2,48 2,47 2,20 2,41 2,30 2,46 2,98 Honduras 112 2,46 2,21 2,04 2,58 2,44 2,53 2,91 Venezuela 122 2,39 1,99 2,35 2,47 2,34 2,48 2,71 Bolivien 138 2,25 1,97 2,11 2,40 1,90 2,31 2,79 Quelle. Weltbank (2016) Straßenbau Aktuell umfasst das kolumbianische Straßennetz 204.855 km, von denen nur 7% asphaltiert und nur 0,7% zweispurig sind. Wegen Überlastung und der schlechten Qualität der Straßen liegt die Durchschnittsgeschwindigkeit von Lkw bei 25 km/h. Der Masterplan hat das Ziel, eine Reisegeschwindigkeit von 60 km/h in bergigen Gebieten und 80 km/h auf flachen Strecken zu garantieren. Die derzeitige Situation führt zu hohen Binnentransportkosten. Beim Export eines 20-Fuß Containers entstehen laut der Weltbank wegen der schlechten Infrastruktur Kosten von 1.535 US$ allein für den Binnentransport. In Brasilien entfallen zum Vergleich 990 US$ auf den Binnentransport, in Mexiko 900 US$ und in Peru nur 280 US$63. Zudem ist der Schifftransfer von Hamburg nach Cartagena günstiger als der Binnentransport. Der Masterplan sieht vor, im Basisnetz („Red Básica“) die 18 wichtigsten Städte des Landes besser mit den Häfen an der Atlantik- und Pazifikküste und mit den Nachbarländern Ecuador und Venezuela zu verbinden. Hierzu sollen vier Nord-Süd-Verbindungen (Troncales) entstehen: entlang des Río Cauca (Troncal de Occidente), entlang des Río Magdalena (Troncal Central), zwischen Cúcuta und der Landesmitte (Troncal Oriental) sowie zwischen dem Amazonasgebiet und dem Orionkodelta (Troncal Piedemonte). Acht „Transversales" verlaufen in Ost-West-Richtung und fünf "Conexiones" dienen als Verbindungsstücke64. Um als Drehscheibe für den internationalen Handel zu fungieren, soll zum Beispiel eine Verbindung von der ecuadorianischen Grenze quer durchs Land entlang dem Río Magdalena bis nach Barranquilla an der Karibikküste verlaufen. Genauso soll die Verbindung von der Grenze zu Venezuela bis zur Pazifikküste ausgebaut werden (Transversal Buenaventura - Cúcuta). Dadurch könnte Kolumbien seine vorteilhafte geographische Lage besser nutzen und langfristig eventuell Handelsströme des Panamakanals abschöpfen65. 63 GTAI (2016a) 64 GTAI (2016a) 65 GTAI (2016a)

20 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

Auch die entlegenen Regionen, vor allem an der Pazifikküste und in den östlichen Ebenen, sollen in den sogenannten Integrationsnetzen

"Redes de Integración" besser an das nationale Verkehrsnetz angeschlossen werden. Hier müssen viele Straßen noch asphaltiert werden.

Der Masterplan für den Intermodalen Transport teilt die Investitionen in eine erste und zweite Dekade. Von den Investitionen in der ersten

Dekade (2015-25) entfallen rund 84% auf das Basisnetz und 16% auf die Integrationsnetze. In der zweiten Dekade (2025-35) steigt der

Anteil der Integrationsnetze auf 35%66.

Straßennetz 2015

Hauptstadt

Binnenschifffahrtsnetz

Gemeinde

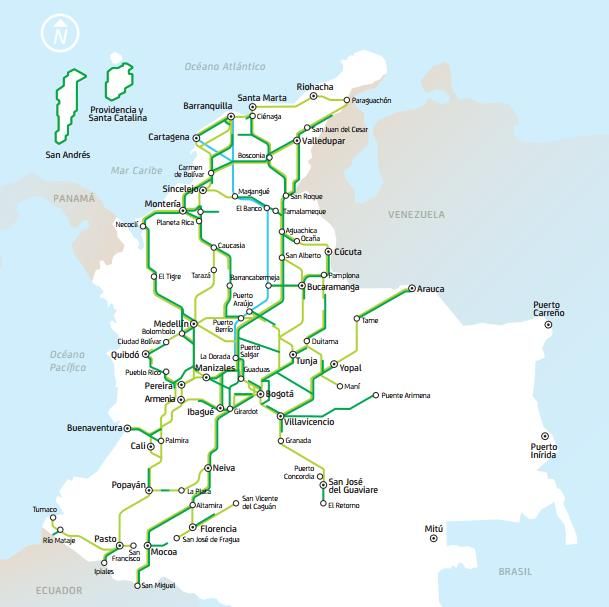

Abbildung 8: Straßennetz Kolumbien 2015

Quelle: Plan Maestro de Transporte Intermodal: 54, 55

66

GTAI (2016a)Mit den in Auftrag genommenen Straßenbauprojekten soll das Netz erweitert und die Straßen an vielen Stellen erneuert werden:

Abbildung 9: Straßennetz Kolumbiens mit Straßenbauprojekten

Straßennetz 2015

Hauptstadt Straßenbauprojekte im Auftrag 2015

Gemeinde Binnenschifffahrtsnetz

Quelle: Plan Maestro de Transporte Intermodal: 56, 57

Für diesen Ausbau nimmt die Regierung Konsortien in drei Phasen in Auftrag. Die erste Phase hat eine Länge von mehr als 1.100 km mit

einer Investition von mehr als 5,5 Milliarden US$. Folgende Tabelle gibt eine Übersicht über die Strecken und Konsortien: (Kosten in

US$, Wechselkurs: 1 US$: 2.973,93 kol$)67.

67

Plan Maestro de Transporte Intermodal22 KOLUMBIEN – BAUWIRTSCHAFT UND INFRASTRUKTUR

Tabelle 3: Straßenbauprojekte erste Phase

Auftragnehmer mit

Auftragnehmer mit

Projektname Konsortium Kosten Land dem zweitgrößten Land

dem größten Anteil

Anteil

Autopista Cartagena- Concesión Costera- MHC Ingeniería y

Constructora Meco

Barranquilla y Circunvalar Cartagena Barranquilla 575 Mio. Construcciones de Kolumbien Costa Rica

SAS

de la Prosperidad SAS Obras Civiles SAS

Unidad de

Autopista Conexión Norte: Ortiz Construcciones

Autopistas del Nordeste Infraestructura y

Remedios-Zaragoza- 437 Mio. y Proyectos SA Spanien Kolumbien

S.A.S. Construcciones

Caucasia Sucursal Colombia

Asociadas

Concesionaria Vial del

Autopista Conexión Iridium Concesiones

Pacífico S.A.S. – 702 Mio. Episol S.A.S. Kolumbien España

Pacífico 1 Viarias SAS.

COVIPACIFICO S.A.S

Autopista Conexión Concesión la Pintada Construcciones el

437 Mio. Grupo Odinsa Kolumbien Kolumbien

Pacífico 2 SAS Condor SA

Constructora Meco

Autopista Conexión Concesión Pacifico tres Mario Alberto Huertas

629 Mio. Kolumbien SA Sucursal Costa Rica

Pacífico 3 SAS Cotes

Colombia

Estructura Plural Constructora Meco

Autopista Girardot-Honda- Mario Alberto Huertas

Concesión alto 521 Mio. Kolumbien SA Sucursal Costa Rica

Puerto Salgar Cotes

Magdalena SAS Colombia

Estudios y proyectos Iridium Colombia

Autopista Mulaló- Concesionaria nuvea vía

534 Mio. del Sol EPISOL Kolumbien Concesiones Viarias España

Loboguerrero al mar SAS - COVIMAR

S.A.S. S.A.S

Autopistas al Rio Autopista río Magdalena OHL Concesiones OHL Concesiones

585 Mio. Kolumbien Chile

Magdalena 2 SAS Colombia S.A.S. Chile S.A.

Colombiana

Perimetral de Oriente de Perimetral Oriental de Shikun & Binui VT

554 Mio. Israel Inversiones de Kolumbien

Cundinamarca Bogotá SAS AG

Infraestrcutura SAS

Transversal Rio de Oro- Concesionaria Ruta del Odebrecht Latinvest Estudios y Proyectos

228.000 Kolumbien Kolumbien

Aguaclara-Gamarra Sol S.A.S. Colombia SAS del Sol SA

Quelle: ANI (2017)

Die zweite Phase hat eine Länge von mehr als 1.700 km mit Investitionen von mehr als 6,6 Milliarden US$68.

Tabelle 4: Straßenbauprojekte zweite Phase

Auftragnehmer mit Auftragnehmer mit dem

Projektname Konsortium Kosten Land Land

dem größten Anteil zweitgrößten Anteil

Autopista al Mar 2

Concesionario China Habour

Cañasgordas - Uramita -

Autopistas Urabá 866 Mio. Engineering China SP Ingenieros SAS Kolumbien

Dabeiba - Mutatá - El Tigre -

S.A.S Companz Limited

Necoclí

Cintra

Autopista Bucaramanga- Concesionaria rut del

938 Mio. Infraestructuras Spanien RM Holdings SAS Kolumbien

Barrancabermeja-Yondó Cacao S.A.S

Colombia SAS

Herdoiza Crespo

Concesionaria vial Sacyr Concesiones

Autopista Pasto-Rumichaca 779 Mio. Spanien Construcciones Ecuador

Unión del Sur SAS Colombia SAS

Colombia SAS

Autopista Popayán- Concesionaria nuevo Cass Constructores y Carlos Alberto Solarte

573 Mio. Kolumbien Kolumbien

Santander de Quilichao Cauca SAS Cía SCA Solarte

68

Plan Maestro de Transporte IntermodalSie können auch lesen