Deutschland auf dem Weg aus der Gaskrise: Wie sich Klimaschutz und Energie-souveränität vereinen lassen - Ariadne-Kurzdossier - Deutschland auf ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ariadne-Kurzdossier Deutschland auf dem Weg aus der Gaskrise: Wie sich Klimaschutz und Energie- souveränität vereinen lassen

Autorinnen und Autoren

» Prof. Dr. Gunnar Luderer » Dr. Frederike Bartels » Markus Blesl

Potsdam-Institut für Potsdam-Institut für Universität Stuttgart – Institut für

Klimafolgenforschung Klimafolgenforschung Energiewirtschaft und Rationelle

Energieanwendung

» Alexander Burkhardt » Prof. Dr. Ottmar Edenhofer

Universität Stuttgart – Institut für Potsdam-Institut für Klimafolgen-

» Dr. Ulrich Fahl

Energiewirtschaft und Rationelle Universität Stuttgart - Institut für

forschung & Mercator Research

Energieanwendung Energiewirtschaft und Rationelle

Institute on Global Commons and

Energieanwendung

Climate Change

» Annika Gillich » Dr. Andrea Herbst » Prof. Dr. Kai Hufendiek

Universität Stuttgart – Institut für Fraunhofer-Institut für System- Universität Stuttgart - Institut für

Energiewirtschaft und Rationelle und Innovationsforschung Energiewirtschaft und Rationelle

Energieanwendung Energieanwendung

» Markus Kaiser » Lena Kittel » Dr. Florian Koller

Fraunhofer-Institut für Solare Universität Stuttgart - Institut für Deutsches Zentrum für

Energiesysteme Energiewirtschaft und Rationelle Luft- und Raumfahrt - Institut

Energieanwendung für Verkehrsforschung

» Dr. Christoph Kost » Dr. Robert Pietzcker » Dr. Matthias Rehfeldt

Fraunhofer-Institut für Solare Potsdam-Institut für Fraunhofer-Institut für System-

Energiesysteme Klimafolgenforschung und Innovationsforschung

» Felix Schreyer » Dennis Seibert » Dr. Luisa Sievers

Potsdam-Institut für Deutsches Zentrum für Fraunhofer-Institut für System-

Klimafolgenforschung Luft- und Raumfahrt - Institut und Innovationsforschung

für Verkehrsforschung

Beitragende Modelliererinnen und Modellierer:

Falk Benke (Potsdam-Institut für Klimafolgenforschung), Heike Brand (Universität Stuttgart – Institut für Energiewirtschaft und Ratio-

nelle Energieanwendung), Özcan Deniz (Deutsches Zentrum für Luft- und Raumfahrt – Institut für Fahrzeugkonzepte), Alois Dirnaich-

ner (Potsdam-Institut für Klimafolgenforschung), Anna Grimm (Fraunhofer-Institut für System- und Innovationsforschung), Robin Has-

se (Potsdam-Institut für Klimafolgenforschung), Johanna Hoppe (Potsdam-Institut für Klimafolgenforschung), Drin Marmullaku

(Universität Stuttgart – Institut für Energiewirtschaft und Rationelle Energieanwendung), Tilman Matteis (Deutsches Zentrum für Luft-

und Raumfahrt – Institut für Verkehrsforschung), Tudor Mocanu (Deutsches Zentrum für Luft- und Raumfahrt, Institut für Verkehrs-

forschung), Simón Moreno (Potsdam-Institut für Klimafolgenforschung), Marius Neuwirth (Fraunhofer-Institut für System- und Innova-

tionsforschung), Ines Österle (Deutsches Zentrum für Luft- und Raumfahrt – Institut für Fahrzeugkonzepte), Michaja Pehl (Potsdam-In-

stitut für Klimafolgenforschung), Arunava Putatunda (Deutsches Zentrum für Luft- und Raumfahrt – Institut für Verkehrsforschung),

Renato Rodrigues (Potsdam-Institut für Klimafolgenforschung), Jonathan Siegle (Universität Stuttgart – Institut für Energiewirtschaft

und Rationelle Energieanwendung), Pascal Weigmann (Potsdam-Institut für Klimafolgenforschung)

Dieses Papier zitieren: Gunnar Luderer, Frederike Bartels, Markus Blesl, Alexander Burkhardt, Ottmar Edenhofer, Ulrich Fahl, Annika Gillich, Andrea Herbst, Kai Hufendiek, Markus Kaiser, Lena Kittel, Florian Koller, Christoph Kost, Robert Pietzcker, Matthias Rehfeldt, Felix Schreyer, Dennis Seibert, Luisa Sievers (2022): Deutschland auf dem Weg aus der Gaskrise: Wie sich Klimaschutz und Energiesouveränität vereinen lassen. Kopernikus- Projekt Ariadne, Potsdam. https://doi.org/10.48485/pik.2022.004 Kontakt zu den Autorinnen und Autoren: Frederike Bartels, fbartels@pik-potsdam.de Das vorliegende Ariadne-Kurzdossier wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Es spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesmi- nisterium für Bildung und Forschung erstellt. Herausgeben von Bildnachweis Kopernikus-Projekt Ariadne Titel: NASA / Unsplash Potsdam-Institut für Klimafolgen- forschung (PIK) Telegrafenberg A 31 14473 Potsdam Oktober 2022

INHALT

Zusammenfassung 1

1. Einleitung und Hintergrund 4

1.1 Energie- und Klimakrise 4

1.2 Ausgangslage zur Gasversorgung in Deutschland 7

1.3 Szenarien zur Auswirkung der Energiekrise auf die Energiewende 9

2. Sektorale Potenziale zur Minderung der Abhängigkeit von fossilen

Ressourcen 11

2.1 Energiewirtschaft 11

2.2 Gebäude 14

2.3 Industrie 17

2.4 Verkehr 22

3. Effekte auf das Gesamtsystem 25

3.1 Gasnachfrage und Angebot bis 2025 25

3.2 Auswirkung auf die Erreichung der Klimaziele 26

4. Schlussfolgerungen 30

Literaturangaben 33

ZUSAMMENFASSUNG

Dieses Kurzdossier analysiert die Auswir- 2022). Die Bundesregierung hat entspre-

kungen der Energiekrise auf die Trans- chend einen Abwehrschirm im Umfang

formation des deutschen Energiesys- von 200 Mrd. € zur Abmilderung der Fol-

tems zur Klimaneutralität 2045 sowie gen für Verbrauchende und Unterneh-

Strategien zur Beseitigung der Abhän- men angekündigt – eine zumindest in

gigkeit Deutschlands von russischen Erd- Bezug auf das Energiesystem bislang

gasimporten. beispiellos große fiskalische Intervention.

Die Energiekrise infolge des russischen Erste Auswirkungen auf die deutsche

Angriffskrieges auf die Ukraine hat tief- Gasnachfrage sind erkennbar: Bei Klein-

greifende Auswirkungen auf die deut- verbrauchenden, im wesentlichen in der

sche und europäische Energiewirtschaft. Gebäudewärme, sind die Abweichungen

Am markantesten ist dabei der massive vom Verbrauchsniveau der Vorjahre bis-

Anstieg der Gaspreise: Der für Deutsch- her allerdings vor allem witterungsbe-

land und Nordwest-Europa maßgebliche dingt. Die Stromerzeugung aus Gas ist

Gaspreis am niederländischen Gashan- reduziert gegenüber 2021, gemessen am

delspunkt TTF notierte im August 2022 langjährigen Mittel aber konstant. Die In-

das mehr als zehnfach über dem lang- dustrie hingegen reagiert deutlich sensi-

jährigen Mittel vor der Krise. Infolge des- bler auf die hohen Preise: Bisher ist der

sen, sowie aufgrund relevanter Sonderef- industrielle Gaseinsatz im Jahr 2022 um

fekte im europäischen Stromsystem – etwa 20% gegenüber den Vorjahren zu-

wie Sicherheitsabschaltungen einer gro- rückgegangen.

ßen Zahl französischer Kernkraftwerke,

einer geringen Stromerzeugung aus Das noch immer hohe Gasverbrauchsni-

Wasserkraft sowie Logistikproblemen bei veau nicht nur in Deutschland, sondern

Steinkohle aufgrund des Dürresommers auch in anderen Ländern der EU, ver-

– gab es eine vergleichbare Vervielfa- schärft die extreme Sensitivität des Gas-

chung des Großhandelspreises für marktes auf geopolitische Entwicklun-

Strom. Auch Steinkohle und Erdöl wur- gen. Auf Basis bestehender Lieferver-

den durch den weitgehenden Verzicht hältnisse und Planungen schätzen wir,

auf Importe aus Russland teurer, wenn dass Deutschland bei einem Ausfall rus-

auch in deutlich geringerem Umfang. sischer Gaslieferungen in den nächsten

Jahren bei zusätzlichem Import substan-

Dass diese Energiepreisschocks dramati- zieller Mengen LNG (liquefied natural

sche Effekte haben, belegen Studien: Ins- gas) ein Gasangebot von ca. 600 TWh/a

besondere für einkommensschwache aus verlässlichen Lieferländern und ein-

Haushalte, die mit Erdgas heizen, kann heimischer Förderung sichern kann –

die Mehrbelastung durch hohe Energie- eine Reduktion von ca. 30% im Vergleich

preise mehr als 20% des Haushaltsein- zum Vorkrisenniveau. Den Verbrauch auf

kommens betragen (Kalkuhl et al., dieses Niveau zu senken erhöht die geo-

1

politische Resilienz Deutschlands und ist Für die einzelnen Sektoren ergeben sich darfsgerechtes Heizen und intelligen-

somit in der aktuellen Gaskrise der Kern- dabei folgende Kerneinsichten: te Steuerung. Zusammen mit einem

baustein zur kurzfristigen Wiedererlan- beschleunigten Hochlauf von Wärme-

gung der Energiesouveränität. Ein derar- 1. Energiewirtschaft: Auf einem Pfad zur pumpen, dem Anschluss an Fern- und

tiger Nachfragerückgang leistet auch Energiesouveränität ermöglichen in Nahwärmenetze und einer stärkeren

einen fairen Beitrag Deutschlands zur erster Linie die Realisierung der Aus- energetischen Sanierung des Gebäu-

Minderung der Gasknappheit auf dem in- bauziele erneuerbarer Energien und debestands lassen sich im Gebäude-

tegrierten europäischen Markt und trägt ein kurzfristig stärkerer Einsatz von sektor bis 2023 gut 30% des Gasbe-

damit zu einer Reduktion der Gaspreise Kohlekraftwerken, die teils aus der darfs einsparen.

bei. Die Begrenzung der Gaspreise wie- Reserve reaktiviert oder später als ge-

derum ist entscheidend, um die Kosten plant stillgelegt werden, einen Rück- 3. Industrie: Auf hohe Erdgaspreise

der Gaskrise für Verbrauchende, Indus- gang der Gasverstromung bis 2023 kann die Industrie kurz- bis mittelfris-

trie und den Fiskus beherrschbar zu hal- um bis zu 50% bzw. bis 2025 um bis tig in Teilen mit dem Wechsel auf an-

ten. zu 80%. Dabei hängen die Einspar- dere Energieträger und Rohstoffe (Mi-

möglichkeiten auch von der Entwick- neralölprodukte [Heizöl, LPG, Naph-

Entsprechend fokussiert sich der im Rah- lung der Stromnachfrage in Deutsch- tha], Biomasse) reagieren. Eine be-

men dieser Studie durchgeführte Modell- land und dem Export in Nachbar- schleunigte Elektrifizierung der

vergleich auf ein Szenario Energiesouve- länder sowie der Möglichkeit der tat- Dampfbereitstellung ermöglicht es,

ränität, das neben der Erreichung der sächlichen dauerhaften Reaktivierung den Gaseinsatz zu reduzieren. Da-

Klimaschutzziele für 2030 (Minderung der heutigen Reserveanlagen ab. So rüber hinaus ist in einem Energiesou-

der THG-Emissionen um 65% ggü. 1990) führt auch die gerade beschlossene veränitätsszenario auch mit Produkti-

und 2045 (Netto-Null Treibhausgasemis- Laufzeitverlängerung für zwei der drei onsdrosselung und dem Import ener-

sionen) auch die vor allem für die nächs- verbliebenen Kernkraftwerke bis April gieintensiver Vorprodukte (z.B.

ten Jahre relevante Verbrauchsminde- 2023 vor allem zu zusätzlichen Ammoniak) zu rechnen, insbesondere

rung für Erdgas einhält. Neben Gesamt- Stromexporten und senkt die Klima- wenn das Vertrauen in den Energie-

systemmodellen, die integrierte sektor- gasemissionen, trägt aber nur unwe- träger Erdgas, als Brücke hin zu CO2-

übergreifende Zielerreichungspfade ent- sentlich zu Gaseinsparungen in freien Produktionsprozessen, nach-

wickeln, kommen auch detaillierte Sek- Deutschland bei. haltig beschädigt ist. Bis 2025 kann

tormodelle zum Einsatz, die die spezi- sich der Gaseinsatz so um gut 50%

fischen Gaseinsparpotenziale in den Sek- 2. Gebäude: Das größte Potenzial, um reduzieren.

toren Industrie, Stromerzeugung und im Gebäudesektor den Gasverbrauch

Gebäude sowie synergetische Einsparun- kurzfristig zu reduzieren, liegt in einer Aus Gesamtsystemsicht sind folgende

gen fossiler Kraftstoffe durch eine be- Anpassung des Heizverhaltens der Erkenntnisse besonders relevant:

schleunigte Verkehrswende untersuchen. Menschen – beispielsweise durch Ab-

senken der Raumtemperatur, be- 1. Klimapolitik und CO2-Bepreisung

würden bei einer Normalisierung der

Energiepreise im Laufe der 2020er

Jahre zu einem mäßigen, ab 2030 zu

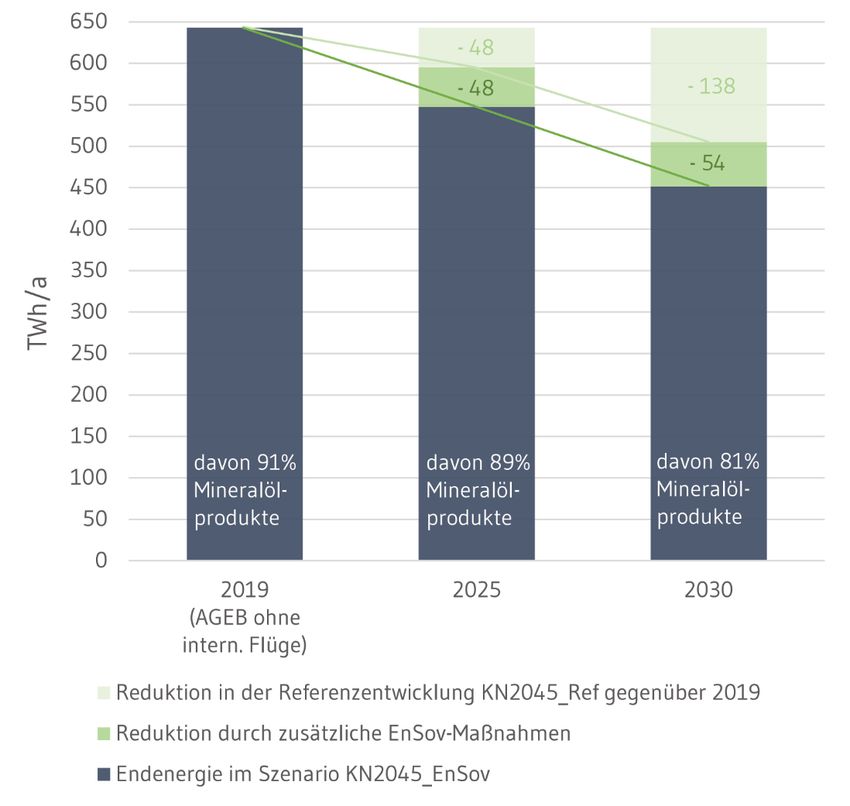

Abbildung Z: Sektorale Gaseinsparungen im Szenario Energiesouveränität im einem starken Rückgang des Erdgas-

Vergleich zur Gasangebotslücke. Umrandete Balken zeigen Potenzialabschätzun- verbrauchs führen. Die Klimaneutrali-

gen aus Sektormodellen („Bottom-up“), ausgefüllte Balken zeigen Ergebnisse aus

Gesamtsystemmodellen. Quelle: Eigene Darstellung tät 2045 impliziert auch einen nahezu

vollständigen Ausstieg aus der Nut-

zung von Erdgas und anderen fossilen

Energieträgern bis 2045. Die Klima-

Bottom-Up

Bottom-Up

Bottom-Up

REMIND

REMIND

REMod

REMod

TIMES

TIMES

ziele und CO2-Bepreisung sind für

0

Gebäude

sich genommen allerdings nicht aus-

Nachfrageminderung [TWh/a]

Gasangebot [TWh/a]

800

100 Energiewirtschaft reichend, um in den nächsten Jahren

200

Industrie

den Gasverbrauch um 30% zu sen-

600

ken.

300

400

2. Die Potenziale in den Einzelsektoren

400

500 Gebäude, Energiewirtschaft und In-

LNG (über EU) dustrie sind prinzipiell ausreichend,

200 LNG (deutsche FSRUs) um in den Jahren bis 2025 den jähr-

eigene Gasförderung

lichen Gasverbrauch Deutschlands

Importe aus NO, NL

Importe aus Russland auf ein Niveau zu begrenzen, das ein

0

2023 2025 2030 hohes Maß an Energiesouveränität

und insbesondere die Unabhängig-

2

keit Deutschlands von russischen fossiler Energiepreise steigen die

Erdgasimporten ermöglicht. Hierzu volkswirtschaftlichen Kosten des

ist jedoch eine deutliche Trendwende Energiesystems im Energiesouveräni-

in der Energiewirtschaft und Gebäu- tätsszenario gegenüber dem Klima-

dewärme notwendig, die bisher kaum schutzreferenzszenario. Allerdings

Verbrauchsminderungen realisieren sind die CO2-Grenzvermeidungskosten

konnten. im Energiesouveränitätszenario zur

Erreichung der Minderungsziele 2030

3. Die Gesamtsystemmodelle zeigen: nur halb so hoch. Die Klimaziele kön-

Alle Verbrauchssektoren müssen zur nen in diesem Fall also mit geringerer

Gaseinsparung beitragen. Erhebliche CO2-Bepreisung erreicht werden.

Unsicherheit besteht jedoch bezüg-

lich der Aufteilung der Minderungs-

anforderungen auf die verschiede-

nen Sektoren. Diese Unsicherheiten

sind insbesondere bestimmt durch

Heizverhalten, Witterung und Wärme-

pumpenhochlauf (Gebäudesektor)

bzw. Ausbau und Erzeugung von

Wind- und PV-Strom, Kohleverstro-

mung, Stromnachfrage und Entwick-

lungen auf dem europäischen Strom-

markt (Energiewirtschaft).

4. Aufgrund der unmittelbaren Inzidenz

von Preissignalen und der hohen

Preiselastizität reagiert die industriel-

le Gasnachfrage kurzfristiger und be-

sonders direkt auf die Gasknappheit.

Je geringer die Einsparleistung bei

der Gebäudewärme und der Energie-

wirtschaft, desto höher ist der Ein-

spardruck bei der Industrie – mit ent-

sprechend stärkeren negativen Aus-

wirkungen auf energieintensive Bran-

chen und die Konjunktur.

5. Das Ziel der Energiesouveränität –

im Sinne einer grundsätzlichen Be-

grenzung der Abhängigkeit von ein-

zelnen Energielieferanten, kurzfris-

tig insbesondere von russischen

Erdgaslieferungen – und die Klima-

schutzziele sind kein Widerspruch.

Im Gegenteil: Die Reduktion des Gas-

verbrauchs um 250 TWh allein führt

zu einer CO2-Minderung von 50 Mt

CO2 pro Jahr gegenüber dem Mittel

von 2017-2021. Ein Teil der Gasmin-

derung geht zwar mit einem Brenn-

stoffwechsel auf Kohle oder Heizöl

einher, die dadurch entstehenden

Mehremissionen sind aber durch den

europäischen Emissionshandel, der

die maßgeblichen Sektoren Energie-

wirtschaft und Industrie abdeckt und

die Höhe der CO2-Emissionen be-

grenzt, gedeckelt. Aufgrund höherer

3

1. EINLEITUNG UND

HINTERGRUND

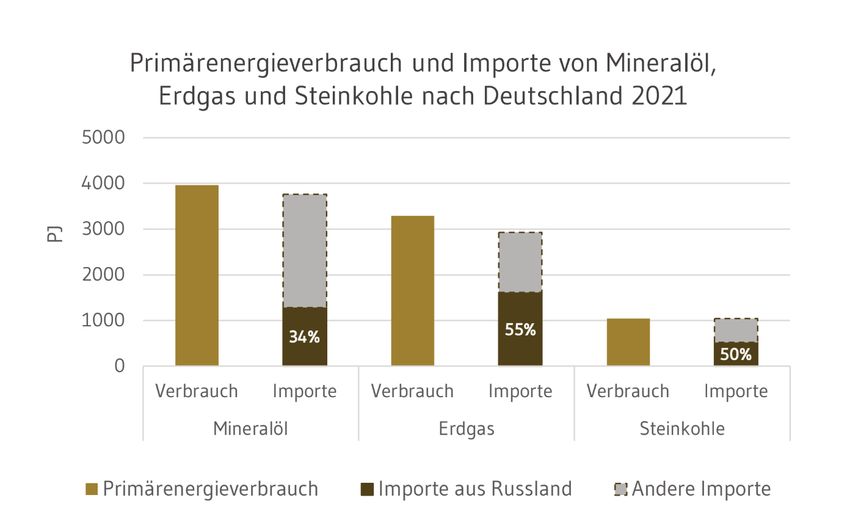

1.1 Energie- und Klimakrise versorgung von Importen war in den

letzten Jahren groß (Abbildung 1): gut

Der 24. Februar 2022 markiert eine Zä- 69% der Primärenergie wurden 2021 im-

sur in der Energiepolitik der Europäi- portiert, mehr als 95% des benötigten

schen Union. Spätestens seit dem Ein- Mineralöls, 89% des eingesetzten Erdga-

marsch Russlands in die Ukraine ist klar, ses und 100% der Steinkohle (AGEB,

dass sich Deutschland und die EU nicht 2022a).

länger auf ihren wichtigsten Energieliefe-

ranten verlassen können. Vielmehr be- Dabei ist Deutschland in besonderer Wei-

steht durch die in Folge des völker- se von Russland als Energielieferant ab-

rechtswidrigen Angriffskriegs einge- hängig geworden, was sich am deutlichs-

tretene Entwicklung die geopolitische ten beim Erdgas zeigt: Im Durchschnitt

Notwendigkeit, sich vom Import von rus- der Jahre 2016-2020 lag der Anteil Russ-

sischem Gas, Öl und Kohle weitgehend lands an den Erdgasimporten nach

unabhängig zu machen – einerseits um Deutschland bei etwa 50%, in 2020 und

das Portfolio der Wirtschaftssanktionen 2021 sogar bei 55%. Die restliche Gas-

gegenüber Russland zu stärken, ande- versorgung wird in Deutschland vor al-

rerseits um das geopolitische Erpres- lem durch Importe aus Norwegen (Anteil

sungspotenzial Russlands gegenüber von ~30% an Importen in 2016-20), den

Deutschland zu mindern. Niederlanden (Anteil von ~20% an den

Importen in 2016-20) und zu einem klei-

Die Abhängigkeit der deutschen Energie- nen Anteil durch eigene Gasförderung si-

chergestellt (BP, 2022).

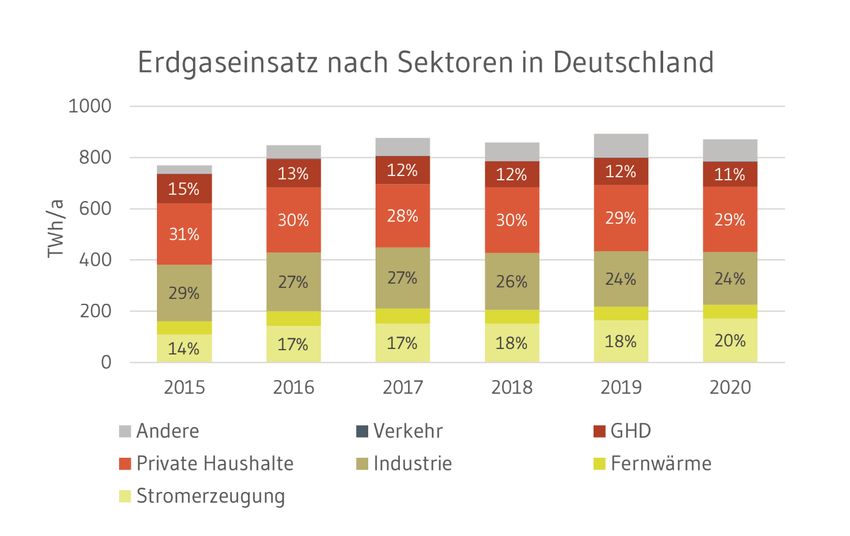

Am Erdgasbedarf haben die privaten

Abbildung 1: Primärenergieverbrauch, Importe und Anteil Russlands an den Im-

porten von Mineralöl, Erdgas und Steinkohle nach Deutschland im Jahr 2021. Haushalte und der GHD-(Gewerbe-Han-

Quelle: AGEB (AGEB, 2022a) del-Dienstleistungen)-Sektor mit 41% in

2016-2020 den größten Anteil, wobei

Erdgas dort vor allem für Raumwärme

und Warmwasser eingesetzt wird. Die In-

dustrie folgt mit einem Anteil von 26% in

2016-2020 (ohne nicht-energetische

Nutzung). Allen voran benötigen die che-

mische Industrie, die Ernährungsindus-

trie, die Metallerzeugung und -bearbei-

tung und die Papier- und Glasherstel-

lung Erdgas. Schließlich wurden

2016-2020 im Mittel 18% des Erdgases

in Deutschland verstromt und 6% wur-

den zur Erzeugung von Fernwärme ge-

4

Abbildung 2: Erdgaseinsatz nach Sektoren in Deutschland. ten Liquefaction- und Regaskapazitäten

Quelle: AGEB (AGEB, 2022b) in den USA bzw. in Europa bestimmt,

weshalb sich Preisdifferenzen etablieren

konnten.

Direkte Auswirkungen hat das auf die

Kosten für Erdgasimporte nach Deutsch-

land. Bereits 2021 lagen diese knapp

70% über dem Mittel der Jahre

2016-2020; im ersten Halbjahr 2022 ver-

vierfachten sich die Kosten für den Erd-

gasimport gegenüber demselben Zeit-

raum in 2016-2020 (BAFA, 2022a).

Nachdem Gaslieferungen über Nord

Stream 1 nach Deutschland vollständig

eingestellt sind und ein mutmaßlicher

Sabotage-Akt den Gastransport über

nutzt (AGEB, 2022b) (Abbildung 2). russischen Lieferungen durch die Routen Nord Stream 1 auch in Zukunft unmög-

Bereits im Spätsommer 2021 kündigte über die Ukraine, über Polen und durch lich machen wird, kann eine weitere Ver-

sich die Energiekrise an: Die Kombinati- Nord Stream 1. Den vorläufigen Höhe- schärfung dieser Versorgungssituation

on aus gedrosselten russischen Gasliefe- punkt erreichten die Gasmarktpreise

rungen in die EU (-25% in Q4 2021 vs. Q4 Ende August 2022, nachdem Lieferun-

2020 (International Energy Agency, gen durch Polen und Nord Stream 1 voll-

BOX 1: MASSEINHEITEN

2022)), dem globalen Anstieg der Gas- kommen eingestellt wurden: Am nieder-

nachfrage infolge der wirtschaftlichen ländischen Gashandelspunkt TTF (Title

FÜR DEN ENERGIEGE-

Erholung nach der Corona-Pandemie Transfer Facility) wurde Erdgas zur Liefe- HALT VON ERDGAS

und einer reduzierten europäischen Gas- rung im folgenden Monat (der sogenann- In der Energiewirtschaft, Statistik

förderung führte zu einem deutlichen te Frontmonat; das liquideste kurzfristi- und Energieforschung werden eine

Preisanstieg auf dem globalen Gasmarkt ge Produkt) kurzfristig zum 18-fachen Vielzahl verschiedener Maßeinheiten

mit Preisspitzen im Oktober und Dezem- seines durchschnittlichen Preises aus genutzt, um Erdgasmengen zu quan-

ber 2021. Neben dem europäischen Gas- 2017/2018 gehandelt. Das Frontmo- tifizieren. Im Einklang mit bestehen-

preis stieg der Preis für kurzfristige LNG- nats-Produkt am asiatischen JKM (Japan den Konventionen der Energiestatis-

Importe nach Asien. Auch der US-ameri- Korea Marker, ein Index für kurzfristig tik und Energiemodellierung wird in

kanische Gasmarktpreis zog an, aber in importiertes LNG nach Südost-Asien) dieser Studie der Energiegehalt in

geringerem Umfang. und am US-amerikanischen HH (Henry TWh(Hu), also in Bezug auf den un-

Hub) verzeichneten das 9- bzw. 3,5-fache teren Heizwert (Hu), angegeben.

Fortgesetzt hat sich diese Entwicklung ihres Preises aus 2017/18 (Abbildung 3). In der Gaswirtschaft werden Energie-

mit dem Angriff Russlands auf die Ukrai- Arbitragemöglichkeiten zwischen den mengen hingegen vorwiegend in Be-

ne und der folgenden Drosselung der Märkten sind letztlich durch die begrenz- zug auf den oberen Heizwert (Ho)

(oder Brennwert) angegeben, der im

Gegensatz zum unteren Heizwert

Abbildung 3: Großhandelspreise für Erdgas (Frontmonats-Produkt TTF, HH und auch die Kondensationswärme des

JKM). Quelle: ICIS, ICE, Platts, Tullet Prebon entstehenden Wasserdampfs berück-

sichtigt. Unter Normbedingungen

lassen sich der untere und der obere

Heizwert gemäß der Formel Hu =

0.90238 x Ho ineinander umrechnen.

(AGEB, 2022c).

Lediglich im Zusammenhang mit

Marktpreisen für Erdgas wird im Fol-

genden ausnahmsweise der Energie-

gehalt basierend auf dem oberen

Heizwert verwendet, da eine Korrek-

tur auf den unteren Heizwert der

gängigen Methode an den Gasbör-

sen widersprechen würde.

5

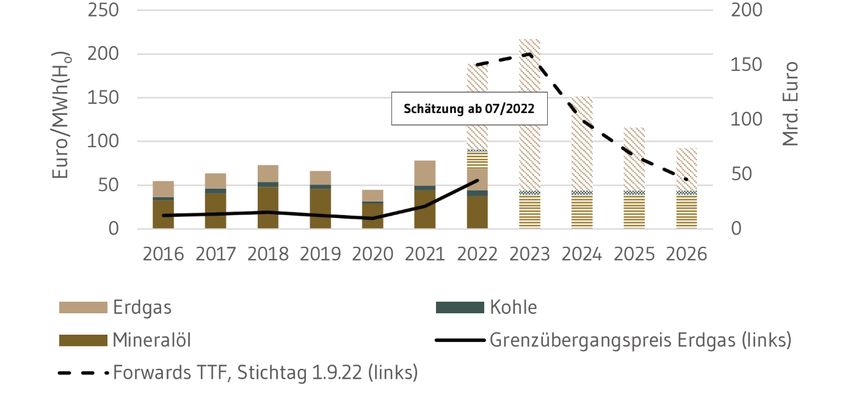

erwartet werden. Eine exakte Einschät- Abbildung 4: Monetäres Importvolumen (rechte Skala) und Grenzübergangspreis

zung der Importkosten würde vollständi- für Erdgas (linke Skala); Statistik bis einschließlich H1 2022, danach geschätzt.

ge Informationen über Preisformeln der Quelle: BAFA (BAFA, 2022a, 2022b, 2021), Destatis (Destatis, 2022a), Powernext, ei-

gene Schätzung.

bestehenden Langfrist-Lieferverträge

(LTCs) mit Norwegen und den Niederlan-

den, wie auch detaillierte Kenntnisse

möglicher neuer LTCs für LNG vorausset-

zen. Vereinfacht ergeben sich unter der

Annahme, dass ab dem zweiten Halbjahr

2022 etwa 50% des Erdgases zu aktuel-

len Marktpreisen beschafft werden müs-

sen, für das Gesamtjahr 2022 die 6-fa-

chen und für das Jahr 2023 die 10-

fachen Kosten für Gasimporte nach

Deutschland gegenüber den mittleren

Kosten in 2016-20201 (Abbildung 4).

Basierend auf der aktuellen BIP-(Brutto-

Inlands-Produkt)-Prognose des Sachver-

ständigenrats (Sachverständigenrat, Abbildung 5: Treibhausgasemissionen in Deutschland, Statistik bis einschließlich

2021, KSG-Ziele ab 2030. Quellen: UBA (Umweltbundesamt, 2022a)

2022) machen allein die Kosten für den

Gasimport in 2022 bzw. 2023 dann fast

3% bzw. fast 4% des deutschen BIPs aus

(in 2016-2020 waren es im Mittel 0,4%).

Neben der Ukraine-Krise ist die Klimakri-

se das bestimmende Thema der europäi-

schen Energiepolitik. Der Hitzesommer

in Europa, Waldbrände und Dürren un-

terstreichen den Handlungsbedarf. Die

EU hält an den Zielen des European

Green Deal fest: bis 2030 eine 55%-ige

Minderung der THG-Emissionen gegen-

über 1990 und die Erreichung der Klima-

neutralität bis 2050. Deutschland strebt

eine Minderung von 65% in 2030 gegen-

über 1990 sowie die Klimaneutralität bis

2045 an (Abbildung 5). Grundsätzlich besteht also eine große einer verstärkten Gasnutzung gegeben

Synergie zwischen Klimaschutz und der sein: Durch die heutige Investition in

Da die Potenziale für CO2-Senken in Reduktion der Importabhängigkeit von schwimmende LNG-Terminals (Floating

Deutschland gering sind, erfordert das fossilen Ressourcen. Weil russisches Erd- Storage and Regas Units, FSRUs) und

Ziel der Klimaneutralität insbesondere gas für Deutschland einen besonders ho- den Abschluss von neuen Lieferverträgen

auch einen fast vollständigen Ausstieg hen Stellenwert hat, ist es für die Ener- werden zusätzliche Gasbezugsquellen er-

aus der Nutzung fossiler Energieträger giesouveränität im Kontext der Ukraine- schlossen und Gasmengen für den deut-

(Lübbers et al., 2022; Luderer et al., Krise besonders wichtig, wie schnell die schen Markt über einen längeren Zeit-

2021). Trotz der geringeren spezifischen Erdgasnutzung reduziert werden kann. raum fest kontrahiert. Des Weiteren

CO2-Emissionen pro eingesetzter Einheit Aus Sicht des Klimaschutzes besteht die könnten der durch aktuelle, regionale

Energie hatte Erdgas in 2021 einen An- Sorge, dass die aktuelle Energieknapp- Preisspreads (z.B. US HH vs. europäischer

teil von fast einem Viertel an den ener- heit zwar kurzfristig die Nutzung von TTF) beschleunigte Ausbau von Exportin-

giebedingten CO2-Emissionen, der Anteil Erdgas reduziert, gleichzeitig aber zu- frastruktur (z.B. US-Verflüssigungskapa-

von Mineralölen lag sogar etwa bei ei- sätzliche CO2-Emissionen durch den er- zitäten oder russische Gaspipelines nach

nem Drittel (Abbildung 6). Für die Klima- satzweisen, stärkeren und längeren Ein- China) und die priorisierte Erschließung

neutralität müssen also nicht nur Kohle, satz von Öl- oder Kohle erzeugt. neuer Gasfelder in einigen Jahren zu ei-

sondern auch Erdöl und Erdgas bis 2045 nem überversorgten globalen Gasmarkt

durch erneuerbare Alternativen ersetzt Mittelfristig – also in der zweiten Hälfte mit vergleichsweise niedrigen Gasprei-

werden. des Jahrzehnts – könnte sogar das Risiko sen führen.

1 Weitere Annahmen: der Preis für die restlichen 50% ergibt sich aus der Relation von BAFA-Grenzübergangspreis zu Marktpreisen am TTF im

6 ersten Halbjahr 2022 (Schätzung für durchschnittliche Preise in LTCs); der Gasverbrauch in 2022/23 entspricht dem aus 2021.Abbildung 6: CO2-Emissionen nach Energieträgern in Deutschland. tatsächlichen Gasflüsse im ersten Halb-

Quelle: Umweltbundesamt (2022a) jahr 2022 erscheint es realistisch, dass

Ersatzmengen von 200 TWh/a in 2022

erreicht oder sogar etwas übertroffen

werden (IEA, 2022a). Damit würden 45%

der russischen Mengen ersetzt und die

angebotsseitige „Lücke” in 2022 auf 250

TWh/a reduziert.

Demgegenüber bezifferten kurz nach Be-

ginn des Ukraine-Kriegs entstandene

Studien das kurzfristige Gaseinsparpo-

tenzial in Deutschland auf 17-28% pro

Jahr (AGORA Energiewende, 2022; Bach-

mann et al., 2022b; BDEW, 2022b; Holz

et al., 2022), was basierend auf dem Ver-

brauch von 2021 160-250 TWh/a ent-

Entsprechend adressiert diese Studie die trag des Bundes gecharterte FSRUs be- spricht (Abbildung 7). Mit einer Redukti-

Fragen, (1) welche Auswirkungen die ak- reits Ende 2022 in Betrieb gehen sollen, on von ca. 40% wird das größte

tuelle Energiekrise auf die Energienut- eventuell ergänzt um ein drittes privates Einsparpotenzial (prozentual) dabei der

zung und die Energiewende in Deutsch- FSRU, gefolgt von zwei weiteren „Bun- Energiewirtschaft zugeschrieben – maß-

land hat; (2) mit welchen Strategien des-FSRUs” bis zum Winter 2023/24 geblich durch einen Rückgang der Gas-

insbesondere der kurz- bis mittelfristigen (BMWK, 2022a). verstromung. In Bezug auf die Nachfra-

Gasknappheit begegnet werden kann; gesektoren wird eine deutlich höhere

und (3) welche mittel- bis langfristigen Im ersten Halbjahr 2022 waren die Be- Sensitivität in der Industrie (Potenzial im

Auswirkungen sich daraus für den Klima- mühungen um Ersatz für russisches Gas Mittel 20% des Verbrauchs der Vorjahre)

schutz ergeben. Dazu wird die aktuelle bzw. Mehrmengen zur Befüllung der als im Gebäudesektor (Einsparungen im

energiewirtschaftliche Situation betrach- Speicher durchaus erfolgreich: In Mittel 12%) vermutet, was auch in der im

tet (Abschnitt 1.2), mit detaillierten Mo- Deutschland wurden im ersten Halbjahr Industriesektor teilweise möglichen kurz-

dellen werden sektorspezifische Einspar- 2022 gut 35% russisches Gas weniger fristigen Substitution von Erdgas durch

potenziale, insbesondere für Erdgas, verbraucht als im ersten Halbjahr des andere Energieträger begründet ist.

analysiert (Abschnitte 2.1-2.4), und Vorjahres. Der Einsatz von norwegischem

schließlich werden – mit Hilfe von Ge- Gas ist um gut 50% gestiegen, der von Tatsächlich wurden in Deutschland im

samtsystemmodellen – Klimaschutzpfa- niederländischem dagegen um etwa 5% ersten Halbjahr 2022 gegenüber demsel-

de mit identischen Emissionszielen unter gesunken (eigene Berechnungen inklusi- ben Zeitraum in 2021 knapp 15%, also

der Randbedingung einer starken Be- ve Speicherveränderungen auf Basis rund 80 TWh weniger Erdgas verbraucht.

schränkung der Erdgasverfügbarkeit un- AGSI, 2022; BDEW, 2022a; BNetzA, Temperaturbereinigt wurde allerdings

tersucht (Abschnitte 3.1 und 3.2). 2022a). Gleichzeitig wurden die Lieferun- nur ein Rückgang von rund 8% erreicht

gen von Erdgas nach Deutschland aus (BDEW, 2022c). Trotz der extremen Preis-

1.2 Ausgangslage zur Gasversorgung in Belgien (Grenzpunkt Eynatten) deutlich steigerungen auf dem Spotmarkt, die

Deutschland gesteigert. Auf dieser Route, die LNG aus zum Teil auch noch nicht bei den End-

den Terminals Dunkerque und Zeebrug- kunden angekommen sind – blieben die

Bei mittleren Netto-Importen nach ge nach Deutschland transportiert, sind Gaseinsparungen damit deutlich unter

Deutschland von 820 TWh/a Erdgas in im ersten Halbjahr 2022 etwa 100 TWh den Erwartungen.

2017-2021 (AGEB, 2022b) würde ein voll- mehr Gas geflossen als noch im ersten

ständiger Wegfall russischer Lieferungen Halbjahr 2021 (IEA, 2022a), wobei darin Aus vorliegenden Verbrauchsdaten lässt

ohne weitere Maßnahmen eine „Gas-Lü- auch Transitmengen enthalten sind, die sich abschätzen, dass sich der größte

cke” von bis zu 450 TWh/a verursachen. russisches Gas in Mittel-/Südosteuropa Teil dieses Rückgangs aus Einsparungen

Um diese Abhängigkeit von russischen ersetzen. in der Industrie ergibt (Abbildung 8): So

Lieferungen abzumildern, bemühen sich hat die Industrie ihren Gasverbrauch in-

Deutschland und die Europäische Union Verschiedene Studien schätzten – größ- nerhalb der ersten neun Monate des Jah-

um Ersatzlieferungen anderer Produzen- tenteils bereits im Frühsommer des Jah- res 2022 gegenüber demselben Zeit-

ten – sowohl via Pipeline (z.B. aus Algeri- res 2022 – das Potenzial für kurzfristige raum der letzten 5 Jahre um rund 17%

en, Aserbaidschan oder Norwegen) als Ersatzlieferungen nach Deutschland auf reduziert (eigene Berechnungen auf Ba-

auch in Form von Flüssiggas (LNG, z.B. etwa 80-200 TWh/a (AGORA Energie- sis Fraunhofer ISE, 2022; THE, 2022;

aus Katar oder den USA). Für den Import wende, 2022; European Commission, BNetzA, 2022a), mit anwachsenden Ein-

von LNG setzt Deutschland auf eigene 2022; Holz et al., 2022; IEA, 2022b; Lau sparungen im Zeitverlauf (-25% im drit-

LNG-Terminals, von denen zwei im Auf- et al., 2022; OIES, 2022). Auf Basis der ten Quartal 2022). Bei Kleinverbrauchen-

7Abbildung 7: Kurzfristiges Einsparpotenzial (~2022/23) laut verschiedener Studi- eine Erhöhung der Gasverstromung um

en zur Energiekrise, prozentual bzw. in absoluten Zahlen vom Erdgasverbrauch 4% für das erste Halbjahr 2022 (eigenen

des jeweiligen Sektors vor der Energiekrise. Quelle: AGORA Energiewende, 2022; Berechnungen auf Basis Fraunhofer ISE,

Bachmann et al., 2022b; BDEW, 2022b; Holz et al., 2022

20222).

Während der Trend in der Industrie of-

fenbar robust ist, können Einsparungen

bei der Gebäudewärme erst mit belast-

baren Daten aus der beginnenden Heiz-

saison tatsächlich empirisch belegt wer-

den. Ab wann und in welchem Maße die

Rückführung von Kohlekraftwerken aus

der Reserve in den Markt zu signifikan-

ten Rückgängen bei der Gasverstromung

führt, muss sich ebenfalls noch zeigen.

Zusammenfassend zeigen die aktuellen

Daten, dass die Bemühungen zur Be-

schaffung von Ersatzlieferungen für aus-

den – im wesentlichen Gebäudewärme – kalten September 2022 liegen allerdings bleibendes russisches Gas und zum Auf-

sind die Abweichungen im ersten Halb- bisher nur vorläufige Daten vor, die kein füllen der Gasspeicher bisher erfolgreich

jahr vom Verbrauchsniveau des Vorjah- klares Bild zeichnen: während laut Bun- sind und die durch globale Verfügbarkeit

res zwar mit -16% ebenfalls deutlich, al- desnetzagentur (BNetzA, 2022a, Stand und Infrastruktur begrenzten Potenziale

lerdings ist zu berücksichtigen, dass die 19.10.2022) ein Rückgang um 19% ge- weitgehend ausschöpfen – wenn auch zu

Witterung in 2022 deutlich milder war. genüber dem 5-Jahres-Mittel zu verzeich- einem sehr hohen Marktpreis. Die reali-

Temperaturbereinigt haben Haushalte nen ist, ergibt sich laut THE, 2022 ein Zu- sierten Nachfrageminderungen hinge-

Gasverbrauch Industrie Gasverbrauc

und GHD basierend auf eigenen Berech- wachs um 16%. Die Stromerzeugung aus gen bleiben deutlich unter dem Niveau,

und Kleinve

nungen auf Basis von Zahlen der Bun- Erdgas ist im ersten Halbjahr 2022 um 100das erforderlich ist, um von 0%russischen

100

desnetzagentur (BNetzA, 2022a) im ers- 17,9% gegenüber dem Vorjahr zurückge- Erdgaslieferungen unabhängig zu wer-

80 -20% 80

ten Halbjahr nur knapp 3% weniger gangen (Destatis, 2022b), gegenüber den. Damit waren die nordwesteuropäi-

TWh/Monat

TWh/Monat

Erdgas nachgefragt. Für die Sommermo- dem Mittel der letzten 5 Jahre – in denen 60schen Gasmärkte hochgradig vulnerabel

-40% 60

nate Juli/August ist nun ein Rückgang allerdings auch umfangreiche Kohleka- gegenüber Angebotsschwankungen.

40 -60% 40

um 23% gegenüber dem 5-Jahres-Mittel pazitäten stillgelegt wurden bzw. in die

zu verzeichnen, für den vergleichsweise Reserve gewechselt sind – ergibt sich 20Seit Anfang September sind-80%

die Preise20

0 -100% 0

Jan Mrz Mai Jul Sep Nov Jan Mrz Mai

Abbildung 8: Gasverbrauch der Industrie, der Haushalte und Kleinverbraucher und der Kraftwerke im Jahr 2022 im Vergleich 2

2017-21 2022 vs.5-J.-Mittel 2017-21

zum 5-Jahres-Mittel. Quelle: Eigene Berechnungen auf Basis: (THE, 2022, Stand 10.10.2022; BNetzA, 2022a, Stand 19.10.2022;

5-J.-Mittel 2021 5-J.-Mittel

Fraunhofer ISE, 2022).

2022 2022

Gasverbrauch Industrie Gasverbrauch Haushalte Gasverbrauch Kraftwerke

und Kleinverbraucher

100 0% 100 20% 50 40%

80 -20% 80 0% 40 20%

TWh/Monat

TWh/Monat

TWh/Monat

60 -40% 60 -20% 30 0%

40 -60% 40 -40% 20 -20%

20 -80% 20 -60% 10 -40%

0 -100% 0 -80% 0 -60%

Jan Mrz Mai Jul Sep Nov Jan Mrz Mai Jul Sep Nov Jan Mrz Mai Jul Sep Nov

2017-21 2022 vs.5-J.-Mittel 2017-21 2022 vs.5-J.-Mittel 2017-21 2022 vs.5-J.-Mittel

5-J.-Mittel 2021 5-J.-Mittel 2021 2018-21 2021

2022 2022 2022

Gasverbrauch Kraftwerke

50 40%

2 Der Gasverbrauch der Kraftwerke wird auf Daten zur Stromerzeugung aus Erdgas laut Energy-Charts (Fraunhofer ISE, 2022) mit einem mittle-

40 20%

ren Wirkungsgrad von 0,5 abgeschätzt. Der Gasverbrauch der Industrie basiert auf dem Gasverbrauch für RLM-Kunden (für die Jahre 2017-20

TWh/Monat

laut (THE, 2022, Stand 10.10.2022), für die Jahre 2021/22 laut (BNetzA, 2022a, Stand 19.10.2022), reduziert um den Gasverbrauch der Kraftwer-

30 0%

ke. Der Gasverbrauch der Haushalte und Kleinverbraucher entspricht für die Jahre 2017-20 dem Verbrauch der SLP-Kunden laut (THE 2022,

8 Stand 10.10.2022) und für 2021/22 dem Verbrauch der Haushalte laut (BNetzA, 2022a).

20 -20%an den europäischen Märkten zunächst Dieses Szenario ist durch folgende Cha- grund der hohen Energiepreise

nicht weiter gestiegen, verbleiben jedoch ristika und Annahmen bestimmt: werden energieintensive Industrie-

auf einem Vielfachen des Preisniveaus prozesse teilweise in das weniger

vor der Krise. Das hohe Risiko einer phy- ▶ Die weitgehende Einstellung russi- stark von der Energieknappheit

sischen Gasknappheit in Deutschland scher Energielieferungen an die EU betroffene Ausland verlagert.

und weiten Teilen Europas im kommen- führt zu substanziellen Knappheiten, ▷ Im Gebäudesektor wird insbeson-

den Winter und ggf. darüber hinaus be- die sich insbesondere kurzfristig beim dere eine Beschleunigung der in-

steht jedoch weiterhin. Erdgas, aber auch bei Rohöl und vestiven Maßnahmen – wie der

Steinkohle in sehr hohen Importprei- energetischen Sanierung und dem

Angesichts der begrenzten Möglichkei- sen niederschlagen (s. Abbildung 9). Wechsel von Heiztechnologien –

ten, das Gasangebot über die bisherigen Mittelfristig führen eine Diversifizie- angenommen. Des Weiteren wird

Planungen hinaus auszuweiten, kommt rung der Bezugsquellen sowie ein eine große Bereitschaft zu energie-

der Nachfrageseite eine Schlüsselrolle Rückgang der Nachfrage zu einer gra- sparendem Heizverhalten auf-

zu. Entsprechend untersuchen wir in mo- duellen Normalisierung. Aufgrund des grund der hohen Energiepreise

dellgestützten Szenarien Minderungspo- Umstiegs auf LNG und teurere Be- und der Aufmerksamkeit für die

tenziale für den Gasverbrauch in den zugsquellen bleibt der Erdgaspreis al- Energiekrise angenommen, die al-

Einzelsektoren, um dann deren Effekte lerdings auch langfristig deutlich über lerdings bis 2030 abklingt.

auf die Transformation des gesamten dem Vorkrisenniveau. ▷ Im Verkehrssektor werden die Ef-

Energiesystems in Deutschland einzu- fekte der ebenso gestiegenen Ben-

ordnen. ▶ Basierend auf einer Schätzung für be- zin- und Dieselpreise quantifiziert.

stehende und zusätzliche nicht-russi- Des Weiteren werden insbesondere

1.3 Szenarien zur Energiesouveränität sche Gasbezüge (Abschnitt 3.1) wird Maßnahmen zur Verkehrsverlage-

und Klimaschutz die Verfügbarkeit von Erdgasimpor- rung beleuchtet, die die – unter

ten für Deutschland ab dem 2. Halb- dem Eindruck der Energiekrise –

Im Kontext der aktuellen Krise besteht jahr 2022 auf 2000 Petajoule (PJ) gesteigerte Bereitschaft der Bevöl-

aus Sicht der Energiesouveränität die (entsprechend ~550 TWh) pro Jahr kerung, fossile Energien einzuspa-

höchste Priorität darin, den Gasver- beschränkt. Zusammen mit der ein- ren, aufgreifen und synergetisch

brauch Deutschlands und Europas kurz- heimischen Förderung ergibt sich da- mit dem Erreichen der Klimaziele

fristig auf ein Maß zu begrenzen, das aus mit ein maximales jährliches Primäre- 2030 sind.

verlässlichen Lieferländern gedeckt wer- nergieangebot von 600 TWh. ▷ Bei der Strom- und Fernwärmeer-

den kann. Hauptgegenstand der vorlie- zeugung wird zusätzlich zu einem

genden modellgestützten Szenarienana- ▶ In den Einzelsektoren werden Maß- schnellen Ausbau von Wind- und

lyse ist der Zielpfad Energiesouveränität nahmen berücksichtigt, die zusätzlich Solarenergie auch die kurzfristige

(KN2045_EnSov) für Deutschland, der zu den hohen Preisen zur Minderung Reaktivierung von Reservekraft-

bei gleichzeitiger Einhaltung der Klima- des Gasverbrauchs beitragen. Diese werken betrachtet. Die reduzierte

ziele in 2030 und der Klimaneutralität in Maßnahmen werden in den Sektor- Verfügbarkeit der Kernenergie in

2045 die Abhängigkeit von Energieim- modellen detailliert untersucht: Frankreich im Winter 2022/23 wird

porten aus Russland beendet. ▷ In der Industrie werden der kurz- in diesem Zusammenhang ebenso

fristige Fuel-Switch, wie auch tech- berücksichtigt.

nische Effizienz und Materialeffizi- ▷ Der Hochlauf der einheimischen

enz weitgehend ausgereizt; auf- Elektrolyse-Kapazität wird auf

5-15 GWel beschleunigt. Dennoch

können Wasserstoff und syntheti-

Abbildung 9: Angenommene Großhandelspreise für die Energieträger Erdgas,

sche CO2-freie Brennstoffe bis

Rohöl und Steinkohle im Szenario Energiesouveränität, Statistik für 2020. Quelle:

eigene Schätzung, IEA, Powernext, ICE 2030 nur einen sehr kleinen Bei-

trag zu Klimaschutz und Energie-

souveränität leisten.

Aufbauend auf dem bereits für die Ariad-

ne-Report „Deutschland auf dem Weg

zur Klimaneutralität” (Luderer et al.,

2021) etablierten Ansatz eines Modell-

vergleichs werden verschiedene Szenari-

enrealisierungen unter Einsatz mehrerer

Modellsysteme entwickelt. Einerseits

kommen Modelle mit hoher sektoraler

Auflösung zum Einsatz, um die unter ma-

ximaler Priorisierung erreichbaren Gas-

9verbrauchsminderungspotenziale für die Gebäudewärme (REMod Modell), die In- dustrie (FORECAST) und die Stromerzeu- gung (E2M2), bzw. Mineralölverbrauchs- minderungen im Verkehr (DLR CAST/ DEMO), abzuschätzen. Hierbei ist zu beachten, dass insbesondere die unter- stellten Nachfrageänderungen und Pro- duktionsverlagerungen nicht nur durch Preisanreize des Marktes, sondern auch durch zusätzliche Politikinterventionen und das Verhalten von Verbrauchenden und Firmen bestimmt sind. Die daraus resultierenden Effekte sind daher sehr unsicher. Ergänzend zu den Sektormodellen be- rechnen die Gesamtsystemmodelle RE- MIND, TIMES PanEU und REMod darüber hinaus Szenarienrealisierungen, in de- nen die Einsparanforderungen sektor- übergreifend und im Einklang mit den Emissionsminderungszielen kostenopti- mal erreicht werden. Dieser Ansatz er- möglicht, einerseits sektorspezifisch de- tailliert und andererseits gesamtwirt- schaftlich konsistent robuste Eigenschaf- ten und relevante Unsicherheiten der Transformationspfade zu untersuchen. In der Gegenüberstellung des Szenarios Energiesouveränität (KN2045_EnSov) mit dem Klima-Referenzszenario Techno- logiemix (KN2045_Ref) (analog zum Technologiemix-Szenario in Luderer et al., 2021) werden in der Analyse die Aus- wirkungen der Gaskrise auf Energiewen- depfade und Klimaschutz abgeschätzt. 10

2. SEKTORALE POTENZIALE

ZUR MINDERUNG DER

ABHÄNGIGKEIT VON

FOSSILEN RESSOURCEN

Die Energieverbrauchsstrukturen und men und Anstrengungen, schätzen wir

damit auch die Potenziale und Heraus- die Potenziale zur Minderung insbeson-

forderungen für die Reduktion fossiler dere des Erdgasverbrauchs in den Sekto-

Energienutzung sind vielfältig und hoch- ren Energiewirtschaft, Gebäudewärme

gradig sektorspezifisch. Wir nutzen daher und Industrie ab. Zusätzlich untersuchen

Detailmodelle mit hoher Auflösung für wir, wie durch eine beschleunigte Ver-

die sektoralen Detailanalysen. Unter der kehrswende auch der Mineralölbedarf

Randbedingung hoher fossiler Ressour- gedämpft werden kann.

cenpreise (Abbildung 9) und der Annah-

me substanzieller zusätzlicher Maßnah- In allen Sektoren gibt es substanzielle

Umsetzungshemmnisse und Unsicher-

heiten bezüglich der Einsparpotenziale.

In den Sektoren Verkehr und Gebäude-

Abbildung 10: Anteil der verschiedenen Energieträger an der Nettostromerzeu- wärme sind diese insbesondere vom Nut-

gung in Deutschland 2021. Quelle: Fraunhofer ISE, Energy-Charts

zerverhalten abhängig, in Energiewirt-

schaft und Industrie hingegen von Regu-

lierung und Marktentwicklung. Die hier

abgeleiteten Potenziale sind angesichts

dieser Hemmnisse als obere Abschät-

zung der erreichbaren Einsparungen an-

zusehen. Wie in Abschnitt 3 gezeigt, wer-

den in den Gesamtsystemmodellen auf

Basis der Systemoptimierung in der Re-

gel etwas geringere Einsparungen reali-

siert.

2.1 Energiewirtschaft

2.1.1 Einleitung

Erdgas spielte in den vergangenen Jah-

ren in der Energiewirtschaft eine bedeu-

tende Rolle. Während die Gasverstro-

mung an der gesamten Bruttostrom-

11erzeugung in den Jahren 2015-2021 gen, einschließlich der Gaskraftwerke, Durch die sehr hohen Gaspreise wird ein

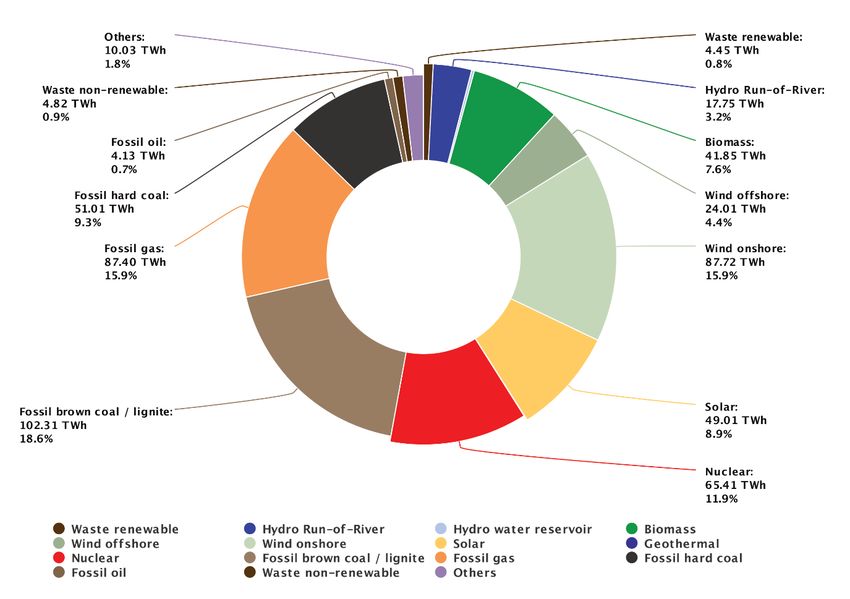

11-20% ausmachte (Fraunhofer ISE, im Rahmen der Dekarbonisierung zu- Teil dieser Flexibilität bereits marktge-

2022), sind Gaskraftwerke vor allem als nehmend durch erneuerbare Stromer- trieben genutzt, da Gaskraftwerke (an-

regelbare Ersatztechnologie für aus dem zeugung ersetzt. Bis 2030 wird dies je- ders als beispielsweise während der Co-

Strommarkt ausscheidende Kernenergie- doch nicht vollständig möglich sein. rona-Pandemie in 2020) klar am Ende

und Kohlekraftwerkskapazitäten und in der Merit Order stehen, also aufgrund

der Kraft-Wärme-Kopplung relevant. In 2.1.2 Strategien zur Reduzierung des der hohen variablen Kosten bei der

vielen Transformationsszenarien fungiert Erdgaseinsatzes Stromerzeugung zuletzt zum Zuge kom-

Erdgas in diesem Zusammenhang als men.

„Brücke” auf dem Weg zu einer erneuer- Der Einsatz von Erdgas in der Strom-

bar basierten Stromerzeugung. Vor dem und Wärmeerzeugung (Energiewirtschaft Zum Oktober 2022 kommen, wie in der

Hintergrund der aktuellen Gaskrise und Industriekraftwerke) lag im Zeit- Einleitung beschrieben, zusätzliche Koh-

muss diese Rolle hinterfragt werden. raum 2016 bis 2020 zwischen 200 und le- und Ölkraftwerke aus der Reserve in

225 TWh/a (AGEB, 2022b), in 2021 bei den Markt (BMWK, 2022b), was weitere

Erste Maßnahmen zur Reduktion der 221 TWh/a, was etwa 25% der Gasnach- Gaseinsparungen ermöglichen sollte.

Gasverstromung wurden bereits getrof- frage in Deutschland entspricht. Einfluss- Dies hängt allerdings davon ab, ob die

fen: Auf Basis des Gesetzes zur „Bereit- faktoren für den Gaseinsatz sind CO2- entsprechenden Kraftwerke, inklusive

haltung von Ersatzkraftwerken zur Redu- und Brennstoffpreise, die die Position Brennstofflogistik und Personal, mit der

zierung des Gasverbrauchs im Strom- von Gaskraftwerken in der Merit Order relativ geringen Vorlaufzeit auch kurzfris-

sektor” (BMWK, 2022b) können Öl- und bestimmen, die Einspeisung von erneu- tig reaktiviert werden können.

Kohlekraftwerke aus der Netzreserve erbaren Energien, die Höhe des Strom-

und Sicherheitsbereitschaft ab dem 1. bedarfs und die Verfügbarkeit anderer Weniger Flexibilität gibt es für den Ein-

Oktober 2022 eingesetzt sowie im Rah- Kraftwerke. Diese Einflüsse müssen euro- satz von Erdgas in der KWK-(Kraft-Wär-

men des Kohleausstiegs zur Stilllegung paweit berücksichtigt werden, da die me-Koppelung)-Fernwärmeerzeugung,

vorgesehene Anlagen länger betrieben Strommärkte in Europa umfassend ver- der in 2016-2020 etwa 50-60 TWh/a

werden. Inwiefern tatsächlich eine Re- bunden sind und sich der Stromhandels- ausmachte. Diese Menge entspricht rund

duktion des Gasbedarfs in der Strom- saldo Deutschlands je nach Marktsituati- einem Viertel der gesamten Gasnachfra-

und Fernwärmeerzeugung durch diese on teilweise deutlich verändert. Insbe- ge der Strom- und Wärmeerzeugung

Maßnahmen erreicht wird, hängt von der sondere hat das Herunterfahren einer (AGEB, 2020a). Kurzfristig kann nur ein

Möglichkeit ab, die betreffenden Anlagen Vielzahl von Kernreaktoren in Frankreich Teil der Fernwärmeerzeugung durch

dauerhaft in einen marktbezogenen Be- aufgrund von Wartung und Reparatur Fuel-Switch ersetzt werden, wenn im

trieb zurückversetzen können. Hier gibt und eine vergleichsweise geringe Strom- gleichen Fernwärmenetz unterschiedli-

es anlagenspezifisch seitens der Betrei- erzeugung aus Wasserkraftwerken in Eu- che Brennstoffe eingesetzt werden kön-

ber unterschiedliche Signale (EnBW, ropa aufgrund der Dürre im Sommer nen bzw. bivalente Erzeugungsanlagen

2022; Handelsblatt.com, 2022; Uniper, 2022 zu vergleichsweise hohen Stromex- (Gas/Öl) vorhanden sind. Daher wird in

2022). porten Deutschlands in die Nachbarlän- den kommenden Jahren zur Sicherstel-

der geführt. lung der Fernwärmeversorgung dauer-

Auch der Weiterbetrieb der drei verblie- haft ein gewisser Gasbedarf benötigt.

benen deutschen Kernkraftwerke, die Insgesamt bietet die Stromerzeugung

Ende des Jahres außer Betrieb gehen ein substanzielles Flexibilitätspotenzial Es bestehen also grundsätzlich folgende

sollten, könnte grundsätzlich entlastend zur Reduzierung des Gasverbrauchs. Optionen, den Gaseinsatz im Energiesek-

wirken. In welchem Umfang sich dies in

einer tatsächlichen Reduktion des Erd-

gasbedarfs in diesem Sektor auswirkt,

Abbildung 11: Erdgasverbrauch in der Strom- und KWK-Wärmeerzeugung im Sze-

hängt jedoch auch noch von anderen nario KN2045_EnSov. Quelle: IER Uni Stuttgart, E2M2

Faktoren ab, wie beispielsweise der Last-

entwicklung oder der Verfügbarkeit der

französischen Kernkraftwerke (EDF,

2022). Insbesondere deren Nichtverfüg-

barkeit könnte die möglichen Gaseinspa-

rungen durch oben genannte Maßnah-

men deutlich reduzieren.

Der Bedarf an konventioneller Stromer-

zeugung wird entscheidend durch das

Ausbautempo bei Wind- und Solarener-

gie bestimmt. Mittelfristig wird die Erzeu-

gung aus fossilen und nuklearen Anla-

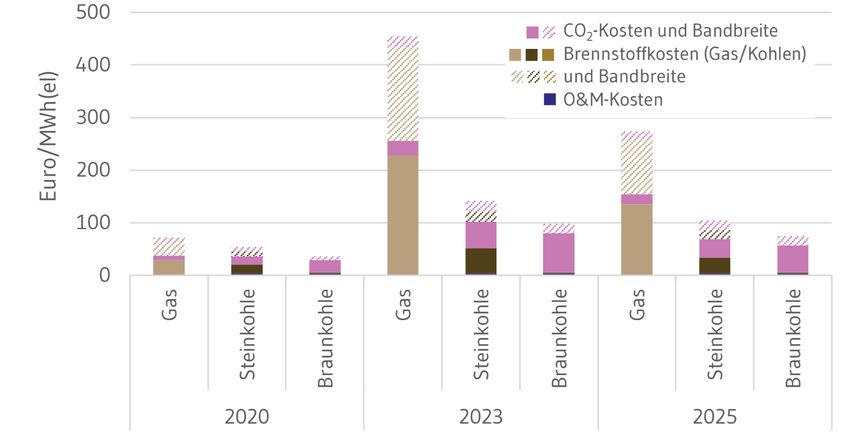

12Abbildung 12: Bandbreite für variable Kosten der Stromerzeugung aus Gas-, Stein- werke zur Verfügung stehen. Auf Basis

und Braunkohle im Szenario KN2045_EnSov. Quelle: IER, E2M2 auf Basis von der Energiepreispfade im Szenario Ener-

Marktdaten für 2020 und Szenario-Preispfaden für Energie, CO2 in 2023/25. giesouveränität sind diese bis ins Jahr

2025 zu deutlich geringeren variablen

Kosten zur Stromerzeugung einsetzbar

als Gaskraftwerke (siehe Abbildung 12)

und tragen damit erheblich zur Reduzie-

rung der Stromerzeugung aus Gas bei.

In den hier gezeigten Zahlen für 2023

sind die Auswirkungen der geplanten

Laufzeitverlängerungen bei Kernkraft-

werken noch nicht berücksichtigt. Eine

Sensitivität mit einem Weiterbetrieb der

zwei Kernkraftwerke Neckarwestheim 2

und Isar 2 bis Mitte April 2023 zeigt je-

doch, dass die Auswirkungen auf den

Gasverbrauch eher gering ausfallen. Die

zusätzliche Stromerzeugung aus Kerne-

tor zu reduzieren, wobei die sich die Um- um bis zu knapp 80% gesenkt werden. nergie von ca. 6 TWh ersetzt ca. 1 TWh

setzungszeiten von oben nach unten er- Hierbei ist unterstellt, dass in 2023 die Stromerzeugung aus Steinkohle und 1

höhen: verfügbare Leistung der Kernkraftwerke TWh Stromerzeugung aus Gas. Die restli-

▶ Verstärkte, verlängerte Nutzung der in Frankreich im ersten Halbjahr noch chen 4 TWh ersetzen keine inländische

Kohlekraftwerke, auch durch Reakti- reduziert ist, schrittweise bis Juni 2023 Stromerzeugung, sondern sorgen für ei-

vierung der Reservekraftwerke in den steigt, und danach wieder auf dem lang- nen höheren Export ins Ausland. Die

Markt, jährigen Niveau liegt. Des Weiteren wird Gaseinsparungen in Deutschland durch

▶ Laufzeitverlängerung der letzten drei angenommen, dass alle Reservekraft- diese Maßnahme belaufen sich auf 2,1

verbliebenen Kernkraftwerke, werke in Deutschland für den Markt re- TWh Erdgas und die Emissionen der

▶ Reduzierung der Strom- und Fernwär- aktiviert werden können. deutschen Stromerzeugung sinken um

menachfrage, 1,3 Mt CO2. Im europäischen Stromsys-

▶ Schnellerer Ausbau der Erneuerbaren. Gegenüber dem Vorkrisenjahr 2019 gilt tem können allerdings insgesamt 6,8

es zunächst bis 2023 einen weggefalle- TWh Erdgas eingespart werden und die

Über die bestehenden Marktanreize hin- nen Grundlastsockel an Stromerzeugung Emissionen sinken um 3,3 Mt CO2.

aus wird das Potenzial dieser Optionen aus Kernkraftwerken zu ersetzen. Dazu

durch Politikinterventionen bestimmt, muss neben der gestiegenen Erzeugung Für das Jahr 2025 wird angenommen,

insbesondere im Bereich der Laufzeitver- aus erneuerbaren Energien auch der ver- dass die temporäre Reaktivierung von

längerung und Reaktivierung konventio- stärkte Einsatz von fossilen Kraftwerken Reservekraftwerken ausgelaufen ist. Aus

neller Kraftwerke und dem Ausbau er- beitragen. Die Spannbreite der Grenz- diesem Grund, und vor allem wegen des

neuerbarer Energien. kosten in Abbildung 12 macht deutlich, weiteren Ausbaus der erneuerbaren

dass es unter Vorkrisenbedingungen Energien, geht die Kohleverstromung be-

2.1.3 Wirkung auf Endenergie und Gasbedarf eine Überlappung der Grenzkostenberei- reits bis 2025 dann wieder deutlich zu-

che von Erdgas und Steinkohle gab. Mit rück. Dass dennoch Einsparungen beim

Für das beschriebene Szenario Energie- den höheren Gaspreisen in 2023 und Gaseinsatz bis 2025 möglich sind, liegt

souveränität ergibt sich das folgende 2025 verschwindet diese Überlappung. neben dem Ausbau der erneuerbaren

Gaseinsparpotenzial auf Basis von Mo- Kohle wird dadurch immer vor Erdgas Energien, an einem negativen Importsal-

dellierungen mit dem Strommarktmo- eingesetzt, ist höher ausgelastet und er- do nach Deutschland und einer bis Mitte

dell E2M2. Eine detaillierte Beschreibung setzt einen Teil der Stromerzeugung aus des Jahrzehnts leicht rückläufigen

des Modells findet sich in Sun (2013). Erdgas. Stromnachfrage.

Abbildung 11 zeigt die Entwicklung des Entsprechend eigener Berechnungen Bis zum Jahr 2030 ist schließlich wieder

Erdgasverbrauchs für die Strom- und nach dem Gesetz zur „Bereithaltung von ein leichter Anstieg des Gaseinsatzes zu

KWK-Wärmeerzeugung im Szenario Ener- Ersatzkraftwerken zur Reduzierung des verzeichnen, was sich vor allem aus nied-

giesouveränität. Aufgrund von hohen Gasverbrauchs im Stromsektor” (unter rigeren Gaspreisen, einem steigenden

Brennstoffpreisen und einem starken Er- Berücksichtigung der Kraftwerksliste Strombedarf, dem weiteren Ausstieg aus

neuerbaren-Ausbau gemäß der Ziele der und Zu- und Rückbauplanung der der Braunkohle und wieder steigenden

Ampelkoalition kann der Einsatz von Gas BNetzA (BNetzA, 2022b, 2022c)), wird Stromexporten ergibt.

in der Strom- und Fernwärmeerzeugung angenommen, dass in 2023 etwas über

bis 2023 um bis zu 50% und bis 2025 10 GW zusätzliche Öl- und Kohlekraft-

13Abbildung 13: Veränderung der Stromerzeugung aus verschiedenen Energieträ- bereitgestellt und spielt eine untergeord-

gern und daraus resultierendes Minderungspotenzial der Erdgasverstromung im nete Rolle (BMWK, 2022c). Für Raumwär-

Szenario KN2045_EnSov gegenüber Vorkrise (Mittelwert aus 2017-2021); Band- me und Warmwasser ist Erdgas heute

breite (graue Box) des Minderungspotenzials aller Gesamtsystemmodelle. Quelle:

IER Uni Stuttgart, E2M2; Vorkrise (AGEB, 2022b); Bandbreite: REMIND, TIMES Pa- der wichtigste Energieträger: 2019 wur-

nEU, REMod den mit 49,3% knapp die Hälfte aller

Wohngebäude in Deutschland mit Erd-

gas beheizt. Öl und Fernwärme liegen

mit 30,4% bzw. 6,6% aller Wohngebäude

deutlich hinter Erdgas auf Platz zwei und

drei (BDEW, 2019). Insgesamt machte

Erdgas 2019 35% des Endenergiebedarfs

im Gebäudesektor aus (AGEB, 2021).

Die derzeitige Energiekrise führt mit den

gestiegenen Energieträgerpreisen (siehe

Kapitel 1.3, Eckpunkte Szenario Energie-

souveränität) zu steigenden Heizkosten.

Die Höhe und Geschwindigkeit der Stei-

gerung hängt von insbesondere von den

folgenden Kriterien ab: dem Wärmever-

brauchsniveau, der Vertragssituation,

der Heizungstechnologie (hierbei trifft es

vor allem Endkunden mit Heizungslö-

Eine Reduzierung des Gasverbrauchs im ▶ Erzeugung aus Wind und PV, abhän- sungen, die stark vom Erdgas abhängen)

Stromsektor ist immer mit der Verände- gig von der Geschwindigkeit des Aus- und möglichen politischen Eingriffen in

rung der Erzeugung mehrerer Energie- baus der Erneuerbaren, die Energiemärkte (Kalkuhl et al., 2022a,

träger bzw. der Stromnachfrage und des ▶ Entwicklung der Stromnachfrage und 2022b).

Stromaustauschs verbunden. Abbildung des Stromhandels mit europäischen

13 schlüsselt diese Veränderungen auf, Nachbarländern. Energieeinsparungen im Gebäudesektor

wodurch die Beiträge der einzelnen Ener- (d.h. vor allem in der Raumwärme und

gieträger zur Gasreduzierung in 2023, Schließlich sind auch die Wechselwirkun- Warmwasser) sind deswegen nicht nur

2025 und 2030 sichtbar werden. Ein po- gen mit anderen Sektoren relevant. Bei- politisch gewollt, um unabhängiger von

sitiver Wert stellt dabei eine höhere Er- spielsweise hängt die Stromnachfrage fossilen Importen zu werden, sondern

zeugung gegenüber dem Ausgangsjahr davon ab, wie sehr andere Sektoren werden über die Kosten zur Notwendig-

dar, negative Werte eine geringere Er- durch beschleunigte Elektrifizierung Erd- keit für viele Bürgerinnen und Bürger.

zeugung. Dadurch ergibt sich in der Bi- gas und Emissionen einsparen. Des Wei- Gleichzeitig sollen die THG-Emissionen

lanz ein positives Einsparpotenzial für teren entstehen durch die verstärkte, im Gebäudesektor schnell reduziert wer-

Gas, da eine höhere Erzeugung zur Ein- verlängerte Kohleverstromung deutliche den: 2021 betrugen die Emissionen im

sparung von Gas beitragen, während Mehremissionen. Um den Klimaeffekt Gebäudesektor 115 Mt CO2. Bis 2030

eine geringere Erzeugung anderer Ener- dieser Maßnahmen aufzufangen, ist es müssen sie gemäß KSG auf 67 Mt CO2

gieträger aber einen zusätzlichen Gasbe- essentiell, dass die Begrenzung der ver- sinken, das bedeutet eine Reduktion um

darf bedeuten kann. fügbaren Zertifikate im EU-ETS bis 2030 42% im Vergleich zum Jahr 2021 (Um-

nicht aufgeweicht wird. So können diese weltbundesamt, 2022b).

Die Bandbreite der Gasverstromung Mehremissionen im Zeitverlauf und/oder

über alle in dieser Studie genutzten Ge- durch andere Sektoren wieder kompen- Im Folgenden werden zunächst qualita-

samtsystemmodelle hinweg ist aller- siert werden. tiv mögliche Strategien zur Einsparung

dings groß und reicht vom beschriebe- von Erdgas beschrieben. Anschließend

nen deutlichen Rückgang in 2023-2030 2.2 Gebäude wird die Reduktion von Erdgas entlang

gegenüber 2017-2021 bis hin zu einem 2.2.1 Einleitung dieser Punkte aufgeschlüsselt und quan-

konstanten bzw. leicht steigenden Ein- titativ eingeordnet. Dazu dienen Model-

satz von Erdgas im Energiesektor bis Mit Blick auf den Erdgaseinsatz sind die lergebnisse des Energiesystemmodells

2030. Diese Bandbreite spiegelt die we- zwei wichtigsten Anwendungsgebiete im REMod für das Szenario Energiesouverä-

sentlichen Unsicherheiten und Heraus- Gebäudesektor die Bereitstellung von nität (KN2045_EnSov). Zuletzt werden

forderungen wieder, die mit den Gasein- Raumwärme und Warmwasser mit die Ergebnisse mit dem Referenzszena-

sparungen einhergehen: 59,5% bzw. 12,2% des Endenergiebe- rio Technologiemix (KN2045_Ref) vergli-

▶ Verfügbarkeit anderer Kraftwerke darfs 2019. Ein Großteil der übrigen An- chen.

(insbesondere der wieder aktivierten wendungsgebiete im Gebäudesektor, wie

Reserve und der Kernenergie in Beleuchtung, IKT oder mechanische

Frankreich), Energie, wird schon heute über Strom

14Sie können auch lesen