"Deutschland ohne erneuerbare Energien?" - Ein Update für die Jahre 2014 bis 2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FRIEDRICH-ALEXANDER

UNIVERSITÄT

ERLANGEN-NÜRNBERG

TECHNISCHE FAKULTÄT

Diskussionspapier

„Deutschland ohne

erneuerbare Energien?“ –

Ein Update für die Jahre

2014 bis 2018

Stromkosten und Versorgungssicherheit

ohne die Einspeisung Erneuerbarer Energien

Lehrstuhl für Energieverfahrenstechnik

Friedrich-Alexander-Universität Erlangen-Nürnberg

Diskussionspapier

„Deutschland ohne

erneuerbare Energien?“ –

Ein Update für die Jahre 2014 bis 2018

Stromkosten und Versorgungssicherheit

ohne die Einspeisung erneuerbarer Energien

Sebastian Kolb

Marius Dillig

Thomas Plankenbühler

Jürgen Karl

Lehrstuhl für Energieverfahrenstechnik

Friedrich-Alexander-Universität Erlangen-Nürnberg

„Deutschland ohne erneuerbare Energien?“

Energiewirtschaftliche Schriften

des Lehrstuhls für Energieverfahrenstechnik der

Friedrich-Alexander-Universität Erlangen-Nürnberg (FAU)

Heft 4 - Oktober 2019

Nürnberg, Oktober 2019

© Copyright Lehrstuhl für Energieverfahrenstechnik

Friedrich-Alexander-Universität Erlangen-Nürnberg

Fürther Straße 244f

D-90429 Nürnberg

www.evt.tf.fau.de

2

Ein Update für die Jahre 2014 bis 2018

Vorwort

Als im Jahr 2000 das „Erneuerbare-Energien- Die Studie rekonstruierte mithilfe historischer

Gesetz“ (EEG) in Kraft trat, ahnte niemand den Börsendaten die Strompreise, die sich in die-

Erfolg dieses Gesetzes. Der Ausbau erneuer- sen Jahren ohne die Einspeisung von Wind

barer Energien erreichte in nur wenigen Jah- und Photovoltaik ergeben hätten. Aufgrund

ren ungeahnte Dimensionen. In nur zehn Jah- des geringeren Stromangebots errechneten

ren, in den Jahren 2001 bis 2011, steigerte sich sich Großhandelspreise, die im betrachteten

der Anteil des Stroms aus erneuerbaren Quel- Zeitraum zu signifikant höheren Letztverbrau-

len am Bruttostromverbrauch von 6,6% auf cherpreisen geführt hätten.

20,4% und machte den bundesdeutschen

Die Ergebnisse wurden im Jahr 2015 kontro-

Kernenergie-Ausstieg nach der Reaktorkata-

vers diskutiert. Heute ist der zugrundeliegende

strophe in Fukushima am 11.3.2011 erst mög-

Merit-Order-Effekt in Fachkreisen akzeptiert

lich.

und führte in den Folgejahren zu historisch

Gleichzeitig setzte eine kontrovers geführte niedrigen Großhandelspreisen.

öffentliche Diskussion um die Kosten erneuer-

Ziel des nun vorliegenden Updates der Studie

barer Energien ein und mündete in den EEG-

ist es, diesen Merit-Order-Effekt – also die

Novellen der Jahre 2012 bis 2014, die den Zu-

Minderung des Anteils der Stromerzeugung

bau von Wind, Photovoltaik (PV) und Bio-

an den Strombezugskosten für Letztverbrau-

masse von insgesamt 10,8 GW im Jahr 2012 auf

cher – auch für die Jahre 2014 bis 2018 zu

nur mehr 5,4 GW im Jahr 2018 halbierte.

quantifizieren.

Dass die Steigerungen der Stromkosten der

Vor allem soll die Studie aber die dringende

bundesdeutschen Endverbraucher nur teil-

Notwendigkeit vor Augen führen, den Ausbau

weise dem Ausbau erneuerbarer Energien ge-

erneuerbarer Energien wieder verstärkt voran-

schuldet waren und im Gegenteil das Überan-

zutreiben.

gebot erneuerbarer Energien zu massiv fallen-

den Großhandelspreisen an den europäischen In den nächsten Jahren werden nicht nur in

Handelsplätzen führte, war daher Gegenstand Deutschland, sondern in ganz Europa alters-

des im Jahr 2014 von der Siemens AG beauf- bedingt enorme nukleare und konventionelle

tragten Diskussionspapiers „Deutschland ohne Stromerzeugungskapazitäten vom Netz ge-

erneuerbare Energien – Stromkosten und Ver- hen. Diese müssen mit erneuerbaren Energien

sorgungssicherheit ohne die Einspeisung er- kompensiert werden.

neuerbarer Energien in den Jahren 2011-2013“.

3

„Deutschland ohne erneuerbare Energien?“

Wir danken den Elektrizitätswerken Schönau stand für eine nun weltweit stattfindende Ener-

für die Beauftragung und allen beteiligten Kol- giewende. Die dafür sorgte, dass Wind und

leginnen und Kollegen für die intensiv geführte Photovoltaik auch in den USA, Kanada, Japan

Diskussion unserer Ergebnisse. und China zu den nun günstigsten Stromer-

zeugungstechnologien überhaupt wurden.

Vor allem hoffen wir, mit dieser Studie einen

Beitrag zu leisten, das in der öffentlichen Der Vorreiterrolle der deutschen Energie-

Wahrnehmung so beschädigte Image der wende ist es zu verdanken, dass im Jahr 2018

deutschen Energiewende zu korrigieren. Das über 40 % der deutschen Nettostromerzeu-

Image einer Energiewende, die nicht Arbeits- gung von erneuerbaren Energien geliefert

plätze gekostet hat, sondern im Gegenteil wurde – für einen nachhaltigeren Umgang mit

hunderttausende Arbeitsplätze geschaffen den Ressourcen, dem Klima und der Zukunft

hat. Einer Energiewende, die den Anstieg der unserer Kinder.

Stromkosten nicht getrieben, sondern ge-

bremst hat und einer Energiewende, die Pate

Nürnberg, im Oktober 2019

Prof. Dr.-Ing. Jürgen Karl Dr.-Ing. Marius Dillig

Sebastian Kolb, M.Sc. Dr.-Ing. Thomas Plankenbühler

4

Ein Update für die Jahre 2014 bis 2018

Kurzfassung

Die FAU-Strompreisstudie des Jahres 2015 re- 1. Die Rekonstruktion der Strompreise der

konstruierte auf Grundlage historischer Preis- Jahre 2014 bis 2018 ohne erneuerbare

daten des Day-Ahead-Marktes der deutschen Energien bestätigt die Ergebnisse der

Strombörse, welche Preise sich an der Strom- FAU-Strompreisstudie 2015. Erneuerbare

börse in den Jahren 2011 bis 2013 ohne die Ein- Energien sorgten für fallende Großhan-

speisung aus Wind und Photovoltaik einge- delspreise und sparten bundesdeut-

stellt hätten. Die Studie hatte gezeigt, dass die schen Letztverbrauchern insgesamt etwa

Mehrkosten aufgrund höherer Großhandels- 40 Mrd. Euro ein. Der Strombedarf hätte

preise die Kosten der EEG-Umlage in den Jah- auch in den Jahren 2014 bis 2018 ohne

ren 2011 bis 2013 um etwa 28,7 Mrd. Euro die Einspeisung erneuerbarer Energien

überschritten hätten1. nicht jederzeit gedeckt werden können.

Das hier vorliegende Update dieser Studie für 2. Die CO2-Reduktionsziele der Bundesre-

die Jahre 2014 bis 2018 bestätigt diesen Trend. gierung können mit dem Ausbaukorridor

Zwar fielen die rekonstruierten Mehrkosten des EEG 2017 §4, den zusätzlichen Aus-

ohne die Einspeisung aus Wind und Photovol- bauzielen des Energiesammelgesetzes

taik aufgrund der Inbetriebnahme mehrerer vom 20.12.2018 und dem „Kohlekompro-

neuer Kohlekraftwerke in den Jahren 2012 bis miss“ vom 26.01.2019 nicht erreicht wer-

2015 zunächst geringer aus als in den Jahren den.

davor. Aufgrund mehrerer Kraftwerksstillle-

3. Notwendig wäre eine Vervierfachung

gungen in den Jahren 2017 und 2018 hätte sich

des geplanten Ausbaus erneuerbarer

der mittlere Börsenpreis allerdings um etwa

Energien, um die Klimaschutzziele der

8,4 ct/kWh im Jahr 2017 und um 7,1 ct/kWh im

Bundesregierung nahezu zu erreichen

Jahr 2018 erhöht.

und eine Verdreifachung, um die durch-

Damit sparten die deutschen Letztverbraucher schnittlichen Strompreise an den Strom-

durch den Merit-Order-Effekt in den Jahren börsen bis 2023 auf etwa 7 ct/kWh zu

2014 bis 2018 nochmals etwa 40 Mrd. Euro begrenzen.

ein.2

Durch eine Verdreifachung des Ausbaus er-

Eine Projektion der Entwicklung der verfügba- neuerbarer Energien würden deutsche Letzt-

ren Erzeugungskapazität und der zu erwar- verbraucher durch reduzierte Großhandels-

tenden Strompreise bis 2030 zeigt deutlich: preise bis 2023 etwa 91 Mrd. Euro einsparen.

1 Basis: prognostizierte EEG-Umlage 2

Basis: EEG-Differenzkosten der nachträglichen

Jahresabrechnung

5

„Deutschland ohne erneuerbare Energien?“ Diese Einsparungen reichen aus, um den not- wendigen Zubau zu finanzieren. Ohne einen forcierten Ausbau erneuerbarer Energien wird die entstehende „Ökostromlü- cke“ zu steigenden Strompreisen und kriti- schen Versorgungssituationen führen. Kosten der EEG-Umlage (EEG-Differenzbetrag der nachträglichen Jahresabrechnung, Quelle: BMWi) und re- konstruierte Steigerung der Großhandelspreise ohne die Einspeisung von Wind und Photovoltaik in den Jahren 2011 bis 2018 6

Ein Update für die Jahre 2014 bis 2018

Inhaltsverzeichnis

Vorwort ........................................................................................................................................................................... 3

Kurzfassung ................................................................................................................................................................... 5

Motivation und Zielsetzung der Studie ................................................................................................................. 9

Entwicklung der Strompreise bundesdeutscher Endverbraucher ............................................................... 13

Methodik und Ergebnisse der FAU Strompreisstudie 2015 ........................................................................... 15

Verwendete Daten ................................................................................................................................................ 15

Ergebnisse der Studie .......................................................................................................................................... 15

Prognostizierte Strompreise bis 2023 ............................................................................................................. 16

Kritikpunkte an der FAU Strompreisstudie 2015 ........................................................................................... 16

Rekonstruktion der Strompreise ohne erneuerbare Energien für die Jahre 2014 bis 2018 ................. 19

Datenbasis ............................................................................................................................................................... 19

Grenzkosten des deutschen Kraftwerksparks in den Jahren 2014 bis 2018 .........................................20

Erneuerbare Energien an der Strombörse .....................................................................................................20

Berücksichtigung der Netzreserve (§13b Abs. 4 EnWG) ............................................................................20

Rekonstruierte Börsenstrompreise ohne Wind und PV ............................................................................. 21

Einfluss der Einspeisung erneuerbarer Energien auf die Versorgungssicherheit ...............................24

Entwicklung der einsetzbaren Kraftwerkskapazität .....................................................................................24

Wäre ohne Wind und PV eine höhere Kraftwerksleistung angeboten worden? ...............................26

Das Jahr 2017 .......................................................................................................................................................... 27

Die Betriebsdauer von Kohlekraftwerken .......................................................................................................29

Auswirkungen des Kernenergie- und Kohleausstiegs bis 2030 ................................................................... 31

Zubau erneuerbarer Energien ........................................................................................................................... 31

Abbau von Kernkraftwerkskapazitäten ...........................................................................................................32

Altersbedingter Abbau von Kohlekraftwerkskapazitäten ..........................................................................32

Altersstruktur des konventionellen Kraftwerksparks....................................................................................32

Künftige Entwicklung der CO2-Emissionen der Energiewirtschaft ..........................................................34

7

„Deutschland ohne erneuerbare Energien?“

Entwicklung der Börsenstrompreise bis 2030 ...............................................................................................36

Zusammenfassung und Fazit .................................................................................................................................42

Abkürzungen ...............................................................................................................................................................43

Anhang .........................................................................................................................................................................44

Literatur .........................................................................................................................................................................59

8

Ein Update für die Jahre 2014 bis 2018

Motivation und

Zielsetzung der Studie

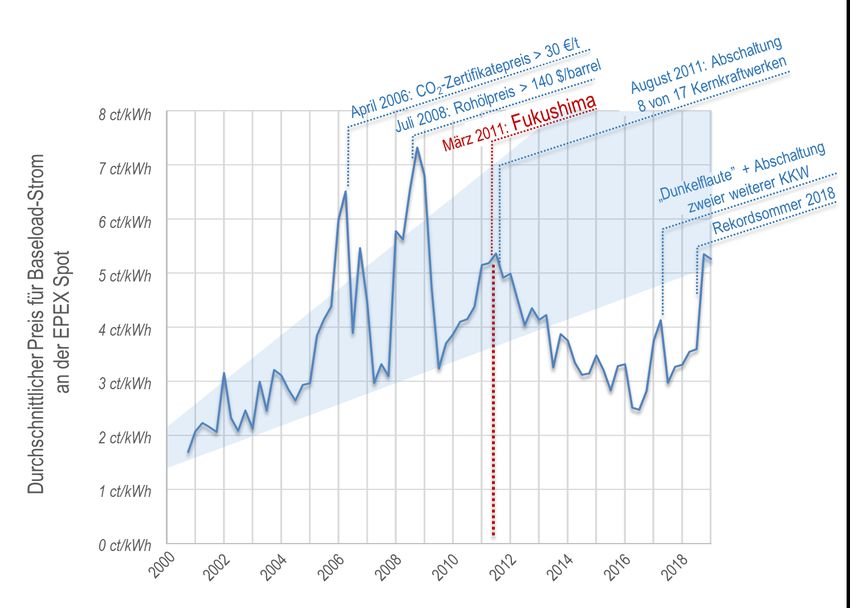

Die Großhandelspreise an den europäischen Im Jahr 2008 wurde Grundlaststrom aufgrund

Strombörsen hatten sich in den letzten Jahren der insgesamt gestiegenen Öl- und Gaspreise

stark reduziert. mit durchschnittlichen Preisen über 7 ct/kWh

gehandelt (Abbildung 1).

Im Jahr 1996 beschloss die Europäische Union

die „Elektrizitätsbinnenmarkt“-Richtlinien Nach der Reaktorkatastrophe von Fukushima

96/92/EG. Ziel war eine Liberalisierung der eu- am 11.03.2011 kehrte sich der Trend um. Trotz

ropäischen Strommärkte. Im Jahr 2000 etab- des Wegfalls von etwa einem Sechstel der

lierte sich in Leipzig die Europäische Strom- deutschen Stromproduktion in Folge der Ab-

börse EEX. In den Jahren vor Fukushima war schaltung von acht Kernkraftwerken setzte ein

ein starker Preisanstieg des dort gehandelten starker Preisverfall an den europäischen

Stroms zu verzeichnen. Strombörsen ein.

Abb. 1: „KWK-Index“ Referenzpreis für die EEG-Umlage an der Strombörse EPEX, Quelle: www.eex.com, Stand 30.3.2019

9„Deutschland ohne erneuerbare Energien?“

Der Grund dafür war das hohe Angebot an er- massiven Ausbau erneuerbarer Energien re-

neuerbaren Energien. Das Prinzip der Merit- duzierten sich also für die Letztverbraucher

Order führte dazu, dass selbst in den traditio- nicht nur die Gesamtkosten des Strombezugs.

nell „teuren“ Mittagsstunden nur noch Kraft- Erneuerbare Energien erhöhen vor dem Hin-

werke mit geringen variablen Kosten (in der tergrund reduzierter konventioneller und nuk-

Regel Kern- und Kohlekraftwerke) zum Einsatz learer Kraftwerkskapazitäten auch wesentlich

kamen und damit die Handelspreise setzten. die Versorgungssicherheit am bundesdeut-

schen Strommarkt.

Ein hohes Angebot an konventionellen Kraft-

werken bei gleichzeitig geringer Nachfrage Ziel dieser neuen Studie ist es nun, aus den an

führte also zum Preisverfall an den Strombö- der Strombörse öffentlich zugänglichen Daten

ren. Am Strommarkt ist dieser Effekt als Merit- zu ermitteln, wie sich der Strompreis in den

Order-Effekt bekannt [1–7]. Die gesunkenen Jahren 2014 bis 2018 ohne die Einspeisung er-

Großhandelspreise bewirkten zum einen, dass neuerbarer Energien (d.h. ohne PV- und

insbesondere die von der EEG-Umlage befrei- Windstrom) entwickelt hätte. Verwendet wur-

ten Industrieunternehmen von erheblichen den hierzu wieder die an der Strombörse im

Strompreissenkungen profitierten und zum sogenannten „Day-Ahead“-Handel des Spot-

anderen die EEG-Umlage – die ja den Mehr- marktes gebildeten Angebots- und Nachfra-

preis erneuerbarer Energien gegenüber den gekurven der dort gehandelten, mehrheitlich

an der Börse gehandelten Preisen wiedergibt konventionellen Stromerzeugung.

– zusätzlich stieg.

Abbildung 1 verdeutlicht aber auch, dass seit

Ziel der im Jahr 2015 erschienenen FAU-Studie 2015/2016 der Zubau an erneuerbaren Ener-

„Deutschland ohne erneuerbare Energien - gien nicht mehr ausreicht, um den Wegfall des

Stromkosten und Versorgungssicherheit ohne Angebots an Kernenergie und konventionell

die Einspeisung erneuerbarer Energien in den erzeugtem Strom weiterhin vollständig zu

Jahren 2011-2013“ [8,9] war es, den Merit-Or- kompensieren. So führten beispielsweise Still-

der-Effekt für die Jahre 2011 bis 2013 zu quan- stände in einigen deutschen Kernkraftwerken

tifizieren. Die Analyse zeigte, dass sich im im Winter 2016/2017 zu steigenden Stromprei-

„Day-Ahead“-Handel des Spotmarktes die sen im ersten Quartal 2017: Neben den ge-

Strompreise für das Jahr 2013 ohne Wind und planten Wechseln der Brennelemente im

Photovoltaik aufgrund des erheblich geringe- Kraftwerk Emsland und dem Block 2 des Kraft-

ren Stromangebots im Mittel um 5,29 ct/kWh werks Isar produzierte auch Gundremmin-

erhöht hätten. gen C über den Jahreswechsel 2016/2017 kei-

nen Strom. Dazu kam noch der fünfmonatige,

Den Kosten der EEG-Umlage von ca. 20,4 Mrd.

ungeplante Stillstand des Kernkraftwerks Phi-

Euro stehen also im Jahr 2013 Einsparungen

lippsburg 2. Gleichzeitig sorgte in den letzten

für konventionell erzeugten Strom von ca. 31,6

Januarwochen eine mehrtägige „Dunkelflaute“

Mrd. Euro gegenüber. Dies sparte für die

mit geringer Einspeisung von Windenergie vor

deutschen Letztverbraucher 2013 also insge-

allem in den Morgen- und Abendstunden der

samt ca. 11,2 Mrd. Euro ein. Über 269 Stunden

letzten Januarwochen für Preisspitzen bis zu

des Jahres hätte die Nachfrage mit der maxi-

16,3 ct/kWh.

mal im Jahr 2013 angebotenen Leistung nicht

gedeckt werden können. In diesen gewährleis- In den Rekordsommern 2018 und 2019 sorgten

tete nur die Einspeisung erneuerbarer Ener- Einschränkungen der Kühlleistung für konven-

gien einen stabilen Netzbetrieb. Durch den

10Ein Update für die Jahre 2014 bis 2018

tionelle und nukleare Kraftwerke für europa- welchen Strompreissteigerungen in den

weite Stromengpässe und steigende Strom- nächsten Jahren zu rechnen ist und welche

preise. Leistungen an erneuerbaren Energien und

Speicherkapazitäten entstehen müssen, um

Durch die Abschaltung der letzten verbleiben-

Engpassereignissen und weiteren Preissteige-

den Kernkraftwerke und den Kohleausstieg

rungen in den nächsten Jahren wirksam vor-

wird sich das Stromangebot in den nächsten

zubeugen.

Jahren weiter verringern. Ein weiteres Ziel die-

ser Studie ist es deshalb, zu quantifizieren, mit

zum Querlesen

Bereits 2015 belegte die FAU-Strompreisstudie, dass Wind und Photovoltaik

den bundesdeutschen Letztverbrauchern in den Jahren 2011 bis 2013 fast 30

Mrd. Euro einsparten.

Die nun vorgelegte Studie soll prüfen, ob und wie sich dieser Trend in den

Jahren 2014 bis 2018 fortsetzte.

11„Deutschland ohne erneuerbare Energien?“ 12

Ein Update für die Jahre 2014 bis 2018

Entwicklung der Strompreise

bundesdeutscher Endverbraucher

Ein wesentlicher Grund dafür, dass erneuer- Haushaltskunden um etwa 8 ct/kWh, also etwa

bare Energien in der öffentlichen Wahrneh- 1 ct/kWh jährlich. Die EEG-Umlage stieg in die-

mung noch immer als „Preistreiber“ gelten, sen Jahren von 0,19 auf 1,12 ct/kWh Dieser

sind die in den letzten Jahren für private Letzt- Preisanstieg setzte sich für die Haushalte bis

verbraucher gestiegenen Stromkosten. 2012 fort. Als im Jahr 2013 die stromintensiven

Betriebe von der EEG-Umlage befreit wurden,

Tatsächlich stiegen insbesondere die Strom-

kam es im Jahr 2013 letztmalig zu einem signi-

preise privater Haushalte seit 2000 deutlich an

fikanten Anstieg der Strompreise um etwa 2

(Abbildung 2) und verdoppelten sich in zehn

ct/kWh.

Jahren nahezu [10]. In den Jahren von 2000 bis

2008, also lange vor der eigentlichen „Energie-

wende“, stiegen die Endverbraucherpreise für

Abb. 2: Steigerung der durchschnittlichen Strompreise für Haushalte und Entwicklung der EEG-Umlage

(Quelle: BDEW [10])

13„Deutschland ohne erneuerbare Energien?“

Seit 2013 blieben die Endverbraucherpreise für der EEG-Umlage befreit sind. Diese Unterneh-

Haushaltskunden dagegen weitgehend kon- men können nicht nur ihren Strombezug mit

stant, der weitere Anstieg der EEG-Umlage den niedrigen Großhandelspreisen der Strom-

wurde durch sinkende Großhandelspreise – börse decken, sondern können zusätzlich ihre

den Merit-Order-Effekt – kompensiert. Netzkosten nach §19 StromNEV auf bis zu 10%

des „veröffentlichten Netzentgeltes“ reduzie-

Die Endverbraucherpreise für Industriekunden

ren.

wurden maßgeblich davon bestimmt, ob die

Stromkunden als energieintensive Betriebe Die Strompreise stromkostenintensiver Unter-

nach §64 EEG 2017 von der EEG-Umlage be- nehmen betrugen 2018 also teilweise nur ein

freit waren. Sechstel der Strompreise privater Haushalte.

Nach BDEW-Strompreisanalyse 2019 [10] be-

trug die Bandbreite des Industriestroms für

Großabnehmer im ersten Halbjahr 2018 nur 5,1

bis 17,0 ct/kWh. Dabei profitieren insbeson-

dere Unternehmen, die als „Stromkosteninten-

sive Unternehmen“ ganz oder teilweise von

zum Querlesen

Die Strompreise privater Haushalte stiegen lange, bevor die erneuerbaren

Energien signifikant zur bundesdeutschen Stromversorgung beitrugen.

Seit 2012 blieben die Strompreise privater Haushalte annähernd konstant.

Grund waren die sinkenden Börsenstrompreise in Folge des Überangebots

von Wind und Photovoltaik („Merit-Order-Effekt“).

14Ein Update für die Jahre 2014 bis 2018

Methodik und Ergebnisse der

FAU Strompreisstudie 2015

aufgrund des erheblich verringerten Stroman-

Verwendete Daten gebots im Mittel um 5,29 ct/kWh erhöht hät-

Die Großhandelspreise Deutschlands werden ten.

an der European Power Exchange EPEX-Spot

Den Kosten der EEG-Umlage von ca. 20,4 Mrd.

mit Sitz in Paris (davor an der Leipziger Strom-

Euro standen im Jahr 2013 Einsparungen für

börse EEX) im „Day-Ahead“-Handel für jede

konventionell erzeugten Strom von ca. 31,6

Stunde des Jahres mit Auktionen bereits am

Mrd. Euro gegenüber. Der Merit-Order-Effekt

Vortag ermittelt. Die Strompreise werden aus

sparte für die deutschen Letztverbraucher

stündlich gebildeten Angebots- und Nachfra-

2013 insgesamt ca. 11,2 Mrd. Euro ein (siehe

gekurven bestimmt.

auch Abbildung 12 im Anhang).

Abbildung 3 zeigt die Angebots- und Nach-

fragekurven für den 15.01.2013, für die Zeit von

800-900 Uhr morgens. Der Marktpreis ergibt

sich beim sogenannten „market clearing“ aus

dem Schnittpunkt des aggregierten Angebots

mit der entsprechenden aggregierten Nach-

frage. Das Fehlen von Wind und Photovoltaik

hätte zu diesem Zeitpunkt die Nachfrage um

2.079,8 MWh erhöht und dadurch den

Schnittpunkt zwischen Angebots- und Nach-

fragekurve hin zu einem höheren Handelsvo-

lumen und höheren Strompreisen verschoben.

Um diesen Merit-Order-Effekt zu quantifizie-

ren, wurde für alle Stunden der Jahre 2011 bis

2013 aus den historischen Angebots- und

Nachfragekurven rekonstruiert, um welchen

Betrag sich der Strompreis ohne Wind- und

Photovoltaikeinspeisung erhöht hätte.

Ergebnisse der Studie

Abb. 3: Stundenaktuelle Angebots- und Nachfra-

Die Analyse zeigte, dass sich im „Day-Ahead“- gekurve und prognostizierte Einspeisung für Wind

Handel des Spotmarktes die Strompreise ohne und Photovoltaik vom 15.01.2013, 800 - 900 Uhr

Wind und PV beispielsweise für das Jahr 2013 morgens [8]

15„Deutschland ohne erneuerbare Energien?“

Über 269 Stunden des Jahres hätte die Nach- Ergebnis der Projektion war, dass es ab 2021

frage an der Strombörse mit der maximal im deutliche Preissteigerungen und vermehrt

Jahr 2013 angebotenen Leistung aus konven- „netzkritische Situationen“ in Folge der wach-

tionellen Kraftwerken nicht gedeckt werden senden Ökostromlücke und der Abschaltung

können (Abbildung 13 im Anhang). Dies be- der letzten Kernkraftwerke geben wird.

deutet nicht automatisch, dass in diesen Situ-

Die FAU-Strompreisstudie kam 2015 zum

ationen Großstörungen („Blackouts“) entstan-

Schluss, dass es spätestens ab 2023 unabding-

den wären. Zum einen wurden Reservekraft-

bar ist, zusätzliche Erzeugungskapazitäten,

werke für Systemdienstleistungen („Regelre-

insbesondere Technologien zur Spitzenlaster-

serve“) nicht berücksichtigt, die in solchen

zeugung wie Gaskraftwerke und Speicher-

Engpasssituationen zum Einsatz gekommen

technologien, zusätzlich zur Verfügung zu

wären. Zum anderen blieben auch mögliche

stellen.

Stromimporte unberücksichtigt. Ein stabiler

Netzbetrieb war in diesen Situationen aller-

dings nur durch die Einspeisung erneuerbarer

Energien sicher gewährleistet. Für die Details Kritikpunkte an der FAU

zur Herangehensweise wird auf die Studie [8] Strompreisstudie 2015

verwiesen.

In der von der Veröffentlichung ausgelösten

Diskussion wurden im Wesentlichen vier Kritik-

Prognostizierte Strompreise punkte genannt. Kritisiert wurde, dass…

bis 2023 … die Daten des Day-Ahead-Handels

nicht repräsentativ für den gesamten

Die Studie prognostizierte für die Jahre 2014 deutschen Strommarkt seien;

bis 2020 weiter leicht fallende Strompreise für

den Fall, dass die Ausbauziele der Bundesre- … unberücksichtigt bliebe, dass der Aus-

gierung für die erneuerbaren Energien (Aus- bau konventioneller Kraftwerke durch

baukorridor nach §4, EEG 2014) erreicht wür- den Ausbau erneuerbarer Energien mög-

den. Tatsächlich fielen die Preise noch deutli- licherweise verhindert worden sei;

cher, obwohl der geplante Ausbaukorridor … der Merit-Order-Effekt durch die Ver-

nicht erreicht wurde. wendung einer Grenzkostenkurve für den

Der Ausbaukorridor der Bundesregierung deutschen Kraftwerkspark überschätzt

würde entsprechend bis 2021 ausreichen, um worden sei;

die durch den Kernenergieausstieg wegfal- … die hohen Investitionskosten für den

lende Erzeugungskapazität zu kompensieren. Zubau erneuerbarer Energien sich in den

Für die Kompensation der sechs dann verblei- Ergebnissen nicht widerspiegelten.

benden Kernkraftwerke Grohnde, Brokdorf,

Gundremmingen C, Isar II, Emsland und Der erste Kritikpunkt basiert auf der Tatsache,

Neckarwestheim II in den Jahren 2021 und dass tatsächlich nur etwa 40% des Stromauf-

2022 reicht der Ausbaukorridor der Bundesre- kommens an der Strombörse gehandelt wur-

gierung nicht. Steigende Großhandelspreise in den. Unstrittig ist allerdings, dass der Day-

Folge des Kernenergieausstiegs wurden ab Ahead-Handel als Leitbörse gilt und als Letzt-

2022 prognostiziert. Ein möglicher Kohleaus- preis auch Grundlage für bilaterale Stromlie-

stieg blieb dabei unberücksichtigt. ferverträge bildet.

16Ein Update für die Jahre 2014 bis 2018

Dass ein weiterer Ausbau konventioneller Dies setzt voraus, dass bei nationalen Engpas-

Kraftwerke die rekonstruierte Strompreisstei- sereignissen Strom aus Nachbarländern im-

gerung gemindert hätte (zweiter Kritikpunkt), portiert werden kann. Die Versorgungssitua-

ist unstrittig. In der Studie wurde deshalb be- tion der anderen Europäischen Länder ist al-

trachtet, wie sich der Zubau zusätzlicher Kraft- lerdings gerade in Engpasssituation ähnlich

werke ausgewirkt hätte. Gerade in Situationen kritisch, so dass in der Vergangenheit bei

mit hoher Nachfrage hätten zusätzliche Kraft- Strommangel und hohen Strompreisen Strom

werke den Strompreis gemindert. überwiegend exportiert werden musste. An-

dere Studien quantifizieren den Einfluss er-

Fraglich bleibt allerdings, ob der Ausbau wei-

neuerbarer Energien auf den Handelspreis der

terer Kraftwerkskapazitäten aufgrund des Aus-

Strombörsen sogar gar nicht (z.B. [11]).

baus erneuerbarer Energien ausgeblieben ist.

Tatsächlich wurden bereits seit der Jahrtau- Eine Verknappung des Stromangebots am

sendwende keine signifikanten Kraftwerkska- deutschen Strommarkt ging in der Vergan-

pazitäten zugebaut. In den Jahren 2003 bis genheit auch meist mit einer Verknappung des

2011 ging kein größeres Kohlekraftwerk mehr Stromangebots in europäischen Nachbarlän-

ans Netz. Gründe hierfür waren die fehlende dern einher. Zudem nehmen europäische An-

Investitionssicherheit aufgrund steigender bieter bereits heute am Strommarkt des

Erdgaspreise, den Unsicherheiten eines bevor- Marktgebiets Deutschland teil und bestimmen

stehenden CO2-Zertifikatehandels und die öf- so auch die Angebotssituation. Die Annahme,

fentliche Akzeptanz. Zudem beträgt die Bau- dass bei einer Verknappung des Stromange-

zeit eines Großkraftwerks bis zu zehn Jahre 3. bots Preisanstiege mit Stromimporten gemin-

Der Bau von Großkraftwerken, die 2002 bis dert worden wären, trifft also nicht zu.

2012 ans Netz hätten gehen können, hätte

Der verbreitetste Kritikpunkt blieb allerdings

also schon in den 90er Jahren begonnen wer-

der Vorwurf, dass die hohen Investitionskosten

den müssen. Erneuerbare Energien waren zu

für den Zubau erneuerbarer Energien sich in

diesem Zeitpunkt für die Entscheider der Ener-

den Ergebnissen der Studie nicht widerspie-

giewirtschaft kein relevanter Faktor.

gelten. Dies liegt daran, dass die Studie nicht

Der dritte Kritikpunkt, wonach der Merit-Or- die Stromerzeugungskosten bewertete, son-

der-Effekt durch die Verwendung von Grenz- dern ausschließlich Handelspreise.

kostenkurven überschätzt wurde, basiert im

Preise bilden sich in auf Angebot und Nach-

Wesentlichen darauf, dass andere Studien, z.B.

frage basierenden Märkten aufgrund des

[7], deutlich geringere Preissteigerungen für

Gleichgewichts von Angebot und Nachfrage

Situationen ohne Wind und PV annehmen.

und sind dadurch nur mittelbar von Produkti-

Dies resultiert daraus, dass diese Studien keine

onskosten abhängig. Bei hoher Nachfrage

Verknappung des Stromangebots bei Engpas-

stellen sich Preise ein, die weit über den Pro-

sereignissen annehmen, die in der Realität

duktionskosten eines Produkts liegen können

aber zu einem steilen Anstieg der Grenzkosten

und erhöhen dadurch den Gewinn des Anbie-

des deutschen Kraftwerksparks führt (Abbil-

ters. Eine niedrige Nachfrage führt zu Preisen,

dung 17 im Anhang).

die unter den Produktionskosten liegen kön-

nen.

3

Beispiel: Kohlekraftwerk Neurath Blocks F und G: übliche Planungsdauer bis zur Einreichung des Ge-

Genehmigungsantrag 2004, Inbetriebnahme 2012, nehmigungsantrages: 2 Jahre

17„Deutschland ohne erneuerbare Energien?“

Hinzu kommt, dass das im deutschen Strom- bei steigenden Preisen davon auszugehen,

markt geltende Marktsystem – der Energy- dass die Nachfrage sich zum Beispiel durch die

Only-Markt (EOM) – darauf basiert, dass im Abschaltung energieintensiver Verbraucher

stündlichen Handel „Energy only“, also nur die reduziert hätte. Neben diesen preismindern-

gelieferte Strommenge, vergütet wird. Nach den Effekten wurden auch preissteigernde Ef-

dem Prinzip der Merit-Order werden also nur fekte abgeschätzt. So wurde der Einfluss netz-

die Grenzkosten eines Kraftwerks – dies sind kritischer Situationen auf die mittleren Strom-

im Wesentlichen die verbrauchsgebundenen preise nicht berücksichtigt, da für Situationen,

Kosten – bei der Preisbildung berücksichtigt. in denen die Nachfrage nicht gedeckt werden

Die investitionsgebundenen Kosten (Abschrei- kann, ein Strompreis nicht zweifelsfrei be-

bung, Kapitaldienst) und betriebsgebundene gründbar festgelegt werden kann. Diese Er-

Kosten (z.B. Personalkosten) fallen als Fixkos- eignisse wurden folglich nicht in die Bildung

ten auch im Stillstand an. Im Gegensatz zum des mittleren Strompreises einbezogen, auch

„Kapazitätsmarkt“, in dem auch die Bereit- wenn sie in der Realität mit deutlich höheren

schaft, Strom zu produzieren, vergütet wird, Strompreisen verbunden wären. Als volkswirt-

bleiben im Energy-Only-Markt in der Vergan- schaftlich signifikanter Effekt wurde auch die

genheit getätigte Investitionen in Kraftwerke Rückkopplung auf den Gaspreis diskutiert.

oder Windkraftanlagen für die stündliche Ohne Wind und PV hätte sich der Gasver-

Preisbildung und damit auch für die Strom- brauch in Deutschland um bis zu 25% erhöht

preise der Letztverbraucher unberücksichtigt. und zu entsprechenden Preissteigerungen für

alle Gasverbraucher geführt.

Eine eingehende Diskussion der Ergebnisse

der Studie findet sich in [1]. Hier wird insbeson-

dere auch ein möglicher Einfluss der Nachfra-

geelastizität diskutiert und abgeschätzt. So ist

zum Querlesen

Die Ergebnisse der FAU-Strompreisstudie 2015 basierten auf histori-

schen Börsenpreisen. Rekonstruiert wurde, wie sich die Strompreise an

der Börse ohne Wind und PV durch die höhere Nachfrage verändert

hätten.

18Ein Update für die Jahre 2014 bis 2018

Rekonstruktion der Strompreise

ohne erneuerbare Energien für die

Jahre 2014 bis 2018

Die Rekonstruktion der Strompreise „ohne er- und Nachfragekurven für die unterschiedli-

neuerbare Energien“ für die Jahre 2014 bis chen Preiszonen am Vortrag jeden Tages die

2018 erfolgte methodisch analog zur Rekon- letztendlich geltenden Preise gebildet. Die

struktion der Strompreise für die Jahre 2011 bis Day-Ahead-Auktion an der EPEX SPOT wird

2013 in der 2015 veröffentlichten FAU-Strom- täglich um 12 Uhr geschlossen („Clearing“). Die

preisstudie 2015. Grundlage für die zu erwar- Preisbildung für Deutschland basierte bis zum

tende Preissteigerung bei gegebener Nach- 30.09.2018 auf den Marktgebieten Deutsch-

frage waren wieder die für die einzelnen Jahre land, Österreich und Luxemburg. Seit dem

aus den Angebots- und Nachfragekurven er- 01.10.2018 wird Österreich als eigenes Markt-

mittelten Grenzkosten des deutschen Kraft- gebiet betrachtet. Neben dem Day-Ahead

werksparks. Handel werden kleinere Strommengen noch

kurzfristig in den Intraday-Märkten gehandelt.

Datenbasis Im Jahr 2017 betrug das Volumen des Day-

Die verwendeten Daten wurden von der euro- Ahead-Handels an der EPEX SPOT 233 TWh

päischen Strombörse, der EPEX SPOT SE (Eu- [12], also etwa 38,9% des deutschen Brut-

ropean Power Exchange) bezogen. Die EPEX tostromverbrauchs [13]. Das Volumen des Int-

SPOT wurde 2008 in Paris gegründet. Im Jahr raday-Handels betrug 2017 etwa 47 TWh. Da

2009 wurde der EEX-Spotmarkt (EEX Power der Day-Ahead-Handel allgemein als Leit-

Spot, früher: Leipziger Strömbörse) in den börse auch für langfristige Verträge und den

EPEX Spot Markt überführt. OTC-(„Over-the-Counter“)-Handel gilt, wur-

den für diese Studie im Weiteren nur die Preise

Als Handelsdaten stellt die EPEX eine Vielzahl des Day-Ahead-Handels verwendet.

unterschiedlicher Indizes zur Verfügung. Für

den Stromhandel maßgeblich ist der Physical Als Datenbasis für die Bestimmung der histo-

Electricity Index (Phelix). Gehandelt werden die rischen Nachfrage und zur Berechnung der

Indizes Phelix-Baseload (Grundlast), Phelix- rekonstruierten Nachfrage für das Szenario

Peakload (Spitzenlast) oder Phelix-Off-Peak ohne Wind und PV dienten die tatsächlichen

(Schwachlast) und Phelix Monat (monatliche Leistungen der solaren Stromerzeugungen,

Durchschnittspreise). Daneben werden Phelix- der Stromerzeugung von On- und Offshore

Futures und Phelix-Future-Optionen gehan- Windkraftanlagen sowie der an der EPEX ge-

delt. Die Basis für diese Indizes bilden die Day- handelten überwiegend fossilen und nuklea-

Ahead-Märkte der EPEX. Im Day-Ahead Han- ren Stromerzeugung der Versorgungsgebiete

del werden auf Basis stündlicher Angebots- Deutschland, Österreich und Luxemburg.

19„Deutschland ohne erneuerbare Energien?“

Stroms, da Betreiber bei feststehender Markt-

Grenzkosten des deutschen prämie bevorzugt zu Zeiten mit hohem Bedarf

Kraftwerksparks in den Jah- und hohen Marktpreisen anbieten könnten.

ren 2014 bis 2018 Direktvermarkteter EEG-Strom wird nur teil-

weise an der Börse angeboten. Während

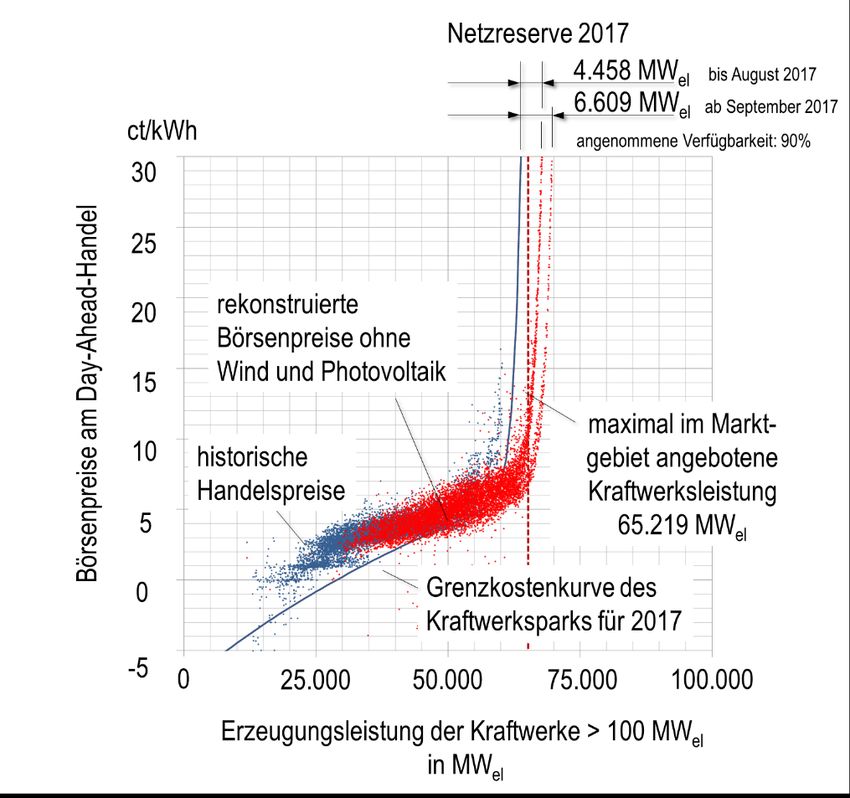

Die aus den Angebots- und Nachfragekurven Windenergie (zu 95%) und Bioenergie (zu

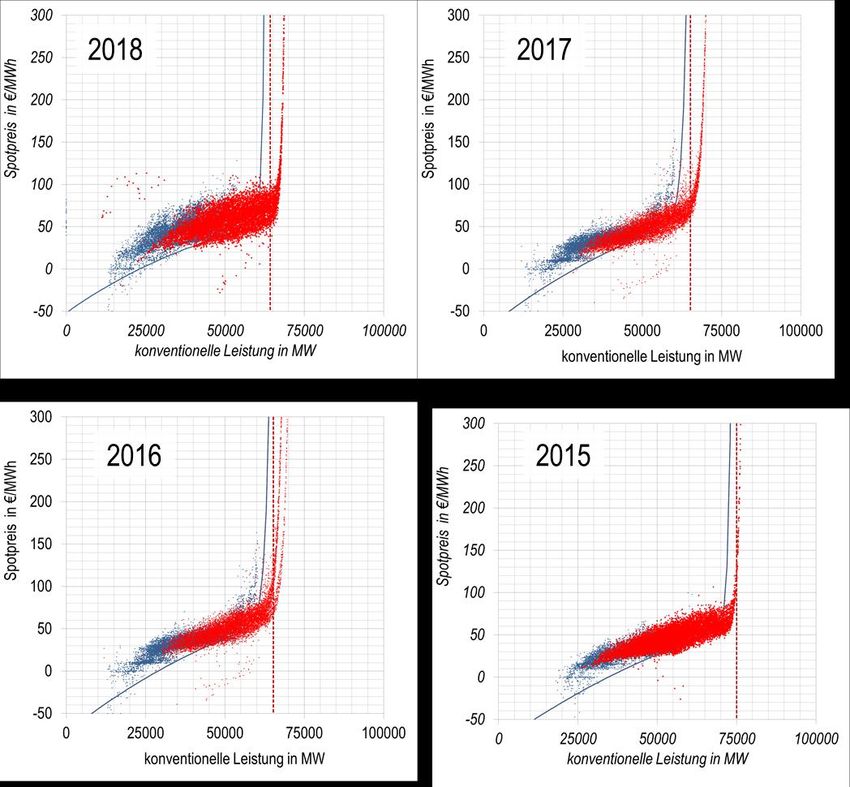

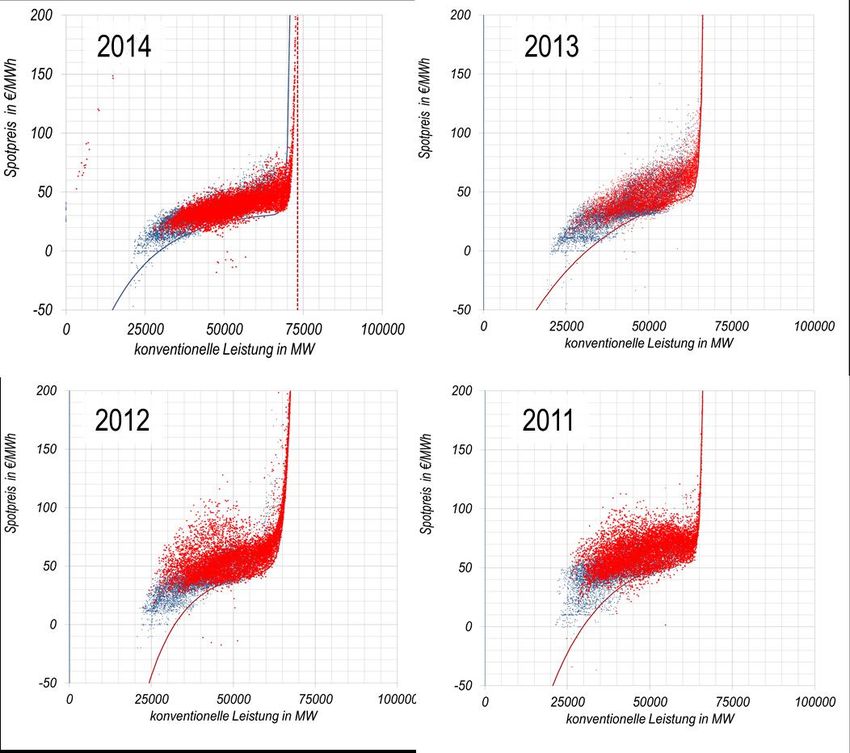

der Jahre 2014 bis 2018 berechneten Grenz- 75%) überwiegend über die Direktvermark-

kostenkurven sind in Abbildung 17 im Anhang tung angeboten wurde, wurde Solarenergie

dargestellt. Dabei wurde jeder jeweils am im letzten Quartal 2018 nur zu etwa 26% di-

Markt gehandelten Erzeugungsleistung der in- rektvermarktet [14]. Der überwiegende Teil des

nerhalb eines Jahres minimal angebotene Bör- Solarstroms wird also nach wie vor von den

senpreis des Day-Ahead-Handels zugeordnet Übertragungsnetzbetreibern an der Strom-

(eine detaillierte Beschreibung der Methodik börse vermarktet. Da dieser EEG-Strom „preis-

findet sich im Anhang). Die Grenzkosten des unabhängig“ angeboten wird, wird dieses An-

Kraftwerksparks steigen mit zunehmender Er- gebot von den stündlichen Angebots- und

zeugungsleistung, da bei steigenden Preisen Nachfragekurven nicht mit abgebildet.

zusätzliche und teurere Kraftwerke angeboten

werden. Insbesondere ältere Reservekraft-

werke, die ansonsten in der sogenannten

Berücksichtigung der

„Kaltreserve“ bereitstehen, werden bei höherer Netzreserve (§13b Abs. 4 EnWG)

Nachfrage und bei höheren Preisen – in der

Regel in den Wintermonaten – in die Betriebs- Abweichend von der FAU-Strompreisstudie

bereitschaft überführt und erhöhen so die ak- 2015 wurde für die Jahre 2014 bis 2018 ein hö-

tuell verfügbare Kraftwerksleistung. Die Grenz- heres Angebot berücksichtigt als die maximal

kosten dieser zusätzlich angebotenen Kraft- an der Börse angebotene Kraftwerksleistung.

werke sind in der Regel höher, da diese älteren Dies lag daran, dass seit 2014 technisch ein-

Kraftwerke aufgrund geringerer Wirkungs- setzbare Kraftwerke in die Netzreserve über-

grade höhere Grenzkosten (vor allem Brenn- führt wurden (vgl. Tabelle 6 im Anhang) und

stoffkosten) für die Stromerzeugung aufwei- nicht mehr am Strommarkt teilnahmen. Tat-

sen. sächlich nahmen die Kraftwerke der Netzre-

serve (nach §13b Abs. 4 EnWG) in den letzten

Jahren nicht am Stromhandel teil. Für diese

Erneuerbare Energien an Kraftwerke wurde von den Betreibern aus wirt-

der Strombörse schaftlichen Gründen die Stilllegung bean-

Die über die Einspeisevergütung vergüteten tragt. Wurden diese Kraftwerke von der Bun-

erneuerbaren Energien werden als preisunab- desnetzagentur als „systemrelevant“ bewertet,

hängige Gebote am Day-Ahead-Handel von wurde die Stilllegung verweigert und die Kraft-

den Übertragungsnetzbetreibern vermarktet. werke wurden in die Netzreserve überführt.

Seit der Einführung der Direktvermarktung mit Für die Rekonstruktion der Strompreise ohne

der EEG-Novelle des Jahres 2012 wird ein ste- erneuerbare Energien wurde aber konservativ

tig steigender Anteil der erneuerbaren Ener- davon ausgegangen, dass die Stilllegung die-

gien auch direkt vermarktet. Dabei wird der ser Kraftwerke ohne die Einspeisung von Wind

Unterschied der üblichen Einspeisevergütung und Photovoltaik von den Betreibern nicht be-

zum „Marktpreis“ als „Marktprämie“ vergütet. antragt worden wäre. Ohne die Annahme,

Dadurch versprach sich der Gesetzgeber eine

bedarfsgerechtere Erzeugung des EEG-

20Ein Update für die Jahre 2014 bis 2018

dass die Netzreserve ohne Wind und PV voll- Kraftwerksleistung vom Netz genommen,

ständig dem Energiemarkt zur Verfügung ste- diese Kraftwerke waren aber in den Jahren da-

hen würde, würden sich bei der Rekonstruk- vor offenbar nicht in dem Maße angeboten

tion der Strompreise ohne Wind und PV noch worden, wie dies für die neuen Kraftwerke der

deutlich höhere Preissteigerungen einstellen. Fall war.

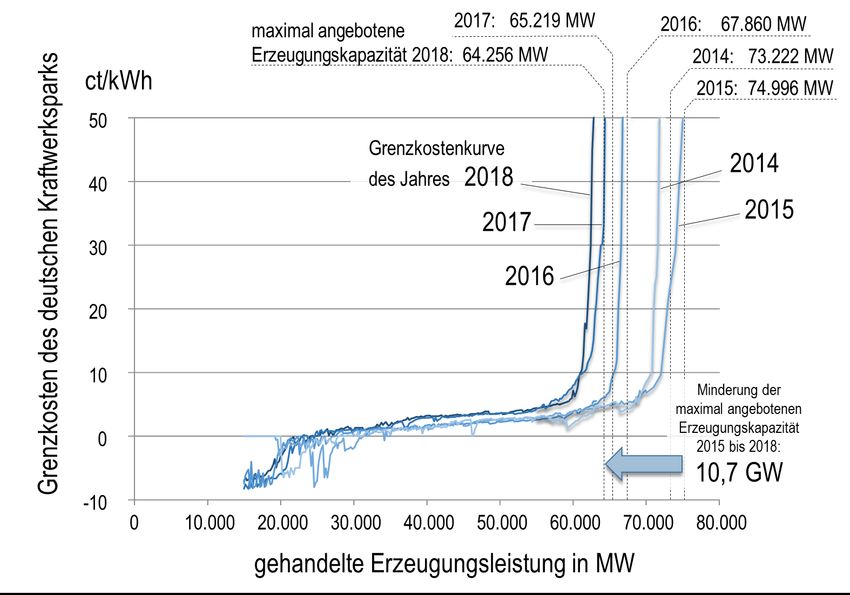

Drastisch reduzierte sich das Kraftwerksange-

Rekonstruierte Börsenstrom- bot dann in den Jahren 2017 und 2018 (siehe

preise ohne Wind und PV auch Abbildung 16 im Anhang), zum einen

aufgrund der Stilllegung des Kernkraftwerks

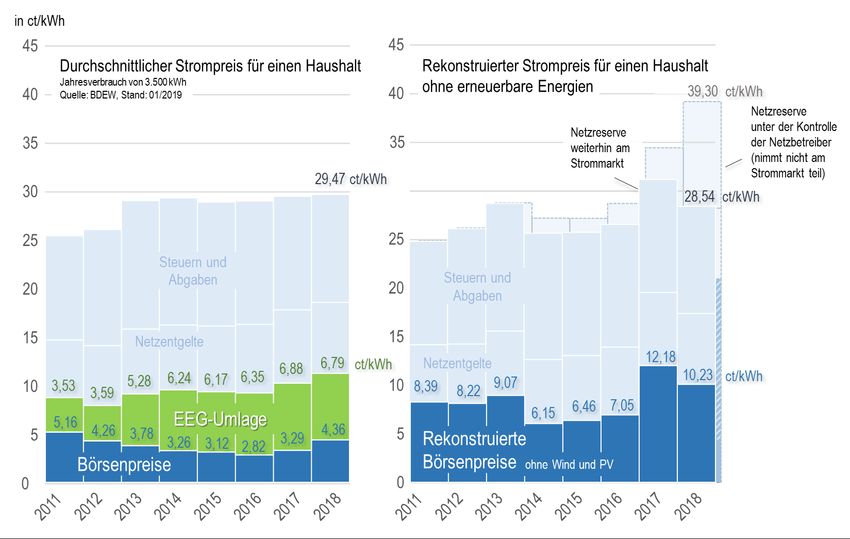

Abbildung 5 zeigt die rekonstruierten Strom- Gundremmingen B am 31.12.2017 und eines

preissteigerungen (rechter Teil der Grafik) für mehrmonatigen ungeplanten Stillstands des

die Jahre 2011 bis 2018 am Beispiel eines Kraftwerks Philippsburg Block II in den ersten

Durchschnittshaushaltes im Vergleich zur tat- Monaten des Jahres 2017. Zum anderen wur-

sächlichen Strompreisentwicklung und dem den zahlreiche konventionelle Kraftwerke still-

Anteil der EEG-Umlage (linker Teil der Grafik) gelegt. Die Entwicklung dieses maximalen An-

für nichtprivilegierte Letztverbraucher. Auf die gebots am Energiemarkt von 2011 bis 2018 ist

Stromerzeugung entfallen die Börsenpreise in Abbildung 4 dargestellt. Auffallend ist, dass

und die Kosten der EEG-Umlage. In den letz- die maximale Nachfrage (rote Linie) seit 2017

ten Jahren betrugen die Kosten für die Strom- ohne Wind und Photovoltaik mit der maximal

erzeugung (d.h. Börsenstrompreise plus EEG- angebotenen Kraftwerksleistung selbst im

Umlage) etwa 30% (in 2012) bis 38% (in 2018) Sommer nicht mehr hätte gedeckt werden

der Kosten der Endverbraucher. Im Falle der können. Durch das erhöhte Angebot in den

Stromerzeugung ohne Wind und Photovoltaik Jahren 2014 bis 2015 fielen die Mehrkosten

entfielen auf die Stromerzeugung unter der ohne Wind und PV an der Strombörse unter

Annahme gleichbleibender Netzkosten und die Kosten der EEG-Umlage, wie in Abbildung

sonstiger Abgaben dagegen zwischen 28% (in 6 dargestellt. Dennoch hätte sich der reine

2014) und 39% (2017). In dem Fall wäre die Börsenstrompreis in diesen Jahren gegenüber

EEG-Umlage natürlich nicht entstanden. den historischen Börsenpreisen in etwa ver-

doppelt. Für die von der EEG-Umlage befrei-

Auffallend ist, dass die rekonstruierten Börsen-

ten privilegierten Letztverbraucher hätte sich

preise in den Jahren 2014 bis 2016 zunächst

also der Anteil der Stromerzeugung an den

unter das rekonstruierte Niveau des Jahres

Stromkosten etwa verdoppelt.

2013 fallen und erst im Jahr 2017 und 2018 wie-

der deutlich steigen. Dies erklärt sich aus der Die Mehrkosten durch gestiegene Großhan-

sich stark ändernden Angebotssituation. delspreise ohne die Einspeisung von Wind und

Nachdem in den Jahren 2012 bis 2015 insge- Photovoltaik wären also auch in den Jahren

samt 9,8 GWel Stein- und Braunkohlekraft- 2014 bis 2018 vollständig zu Lasten stromin-

werke neu in Betrieb gingen, stieg die insge- tensiver Unternehmen gegangen.

samt angebotene Kraftwerkskapazität von

68,9 auf 75,0 GWel (siehe auch Abbildung 4).

Zwar wurde im gleichen Zeitraum ähnlich viel

21„Deutschland ohne erneuerbare Energien?“ Abb. 4: Entwicklung der am Energiemarkt (Day-Ahead-Handel und OTC-Handel) maximal angebotenen Kraftwerksleistung sowie der monatlichen maximalen Nachfrage (entspricht der maximalen Erzeugung der Kraftwerke > 100 MW zzgl. Wind und PV) für die Jahre 2011 bis 2018. Abb. 5: Entwicklung der tatsächlichen Großhandelspreise (links, mengengewichtete Jahresmittelwerte) und der EEG-Umlage im Vergleich zu den rekonstruierten Börsenpreisen ohne Wind und PV am Beispiel der End- verbraucherpreise eines Durchschnittshaushalts für die Jahre 2011 bis 2018. 22

Ein Update für die Jahre 2014 bis 2018

Abb. 6: Rekonstruierte Mehrkosten durch steigende Börsenpreise ohne Wind und PV für die Letztverbraucher

der Bundesrepublik Deutschland im Vergleich zu den tatsächlichen Kosten der EEG-Umlage und Einsparungen

der deutschen Letztverbraucher durch das Überangebot an Wind und Photovoltaik. (Basis: EEG-Differenzkos-

ten der nachträglichen Jahresabrechnung [15])

Im Jahr 2017 und 2018 dann wären die Strom- 2017 und 2018 drastisch reduziert und es wäre

preise ohne Wind und PV selbst für EEG- zu erheblich höheren Mehrkosten gekommen.

pflichtige Letztverbraucher auf das jetzige Ni- So hätte der rekonstruierte Börsenpreis im

veau gestiegen. Entsprechend überstiegen in Jahr 2018 ohne Berücksichtigung der Netzre-

diesen Jahren die Mehrkosten, die ohne Wind serve als zusätzliches Angebot beispielsweise

und PV angefallen wären, die tatsächlich ent- 20,62 ct/kWh statt 10,23 ct/kWh betragen.

standene EEG-Umlage deutlich (Abbildung 6.)

Im Jahr 2016 wäre der Strompreis noch nicht

Noch deutlich höher wären die rekonstruier-

im selben Umfang gestiegen wie 2017 und

ten Mehrkosten an der Strombörse ohne Be-

2018, obwohl die maximal angebotene Erzeu-

rücksichtigung der Netzreserve (§13b Abs. 4

gungsleistung aus Großkraftwerken bereits

EnWG) ausgefallen (Abbildung 5). Der Betrieb

signifikant gesunken war. Die reduzierte Er-

dieser Kraftwerke obliegt heute den Übertra-

zeugung aus Kraftwerken > 100 MW konnte in

gungsnetzbetreibern, die Kraftwerke nehmen

dem Jahr teilweise noch mit bestehenden Er-

deshalb nicht am Strommarkt teil.

zeugungskapazitäten kompensiert werden,

Wie oben ausgeführt, wurde für die Rekon- die nicht an der Börse gehandelt werden. Der

struktion der Mehrkosten ohne Wind und PV Anteil der Stromerzeugung aus Erdgaskraft-

allerdings angenommen, dass für diese Kraft- werken stieg dabei von 2015 auf 2016 um etwa

werke noch keine Stilllegung beantragt wor- 31% oder 20 TWh [13].

den wäre. Ohne diese Annahme hätte sich das

Angebot am Strommarkt gerade in den Jahren

23„Deutschland ohne erneuerbare Energien?“

Das Ergebnis der Strompreisstudie 2015 bestä- Auch in den letzten Jahren erhöhte sich also

tigt sich also auch in den Jahren 2014 bis 2018: durch die Einspeisung erneuerbarer Energien

Wind und PV konnten dank des Merit-Order- die Versorgungssicherheit, da aufgrund des

Effekts den Börsenstrompreis signifikant sen- fehlenden Zubaus am konventionellen Kraft-

ken und den bundesdeutschen Letztverbrau- werksmarkt seit Ende der neunziger Jahre eine

chern im Betrachtungszeitraum Mehrkosten in Deckung des Bedarfs ohne Wind und Photo-

Höhe von 40,1 Mrd. Euro ersparen. voltaik nicht mehr hätte gewährleistet werden

können.

Einfluss der Einspeisung

Entwicklung der einsetzba-

erneuerbarer Energien auf

ren Kraftwerkskapazität

die Versorgungssicherheit

Maßgeblich für die Steigerung der mittleren,

Die in den Jahren 2014 bis 2016 verbesserte

rekonstruierten Börsenpreise ist wie bereits er-

Angebotssituation führte auch zu einer Ab-

wähnt die maximal zur Verfügung stehende

nahme netzkritischer Situationen, in denen das

Kraftwerkskapazität. In Situationen, in denen

Angebot im Marktgebiet die Nachfrage nicht

die maximal zur Verfügung stehende Kraft-

mehr gedeckt hätte (Abbildung 7).

werkskapazität nicht mehr ausreicht, um die

Die Anzahl dieser kritischen Marktsituationen Nachfrage zu decken, steigt der Börsenpreis

reduzierte sich auch durch die Berücksichti- steil an (vergleiche Abbildung 17 im Anhang).

gung der Netzreserve in den Jahren 2014 bis Situationen, in denen der Bedarf nicht mehr

2015 drastisch, bevor in den Jahren 2017 und gedeckt werden kann, wurden für die Berech-

2018 an 212 bzw. 424 Stunden des Jahres das nung der mittleren Preissteigerung wie schon

maximal verfügbare Angebot nicht ausge- für die FAU-Strompreisstudie 2015 nicht be-

reicht hätte. Trotz vollständig eingesetzter rücksichtigt, da diesen Fällen kein eindeutiger

Netzreserve wäre im Jahr 2018 am 01.03.2018 Preis zugeordnet werden kann.

um 1100 bis 1200 Uhr ein Leistungsdefizit von bis

Die Rekonstruktion der Börsenpreise ohne

zu 14,6 GW entstanden.

Wind und Photovoltaik der letzten Jahre zeigt,

Bundesweit herrschten am 01.03.2018 sehr wie stark sich das Angebot an einsetzbaren

niedrige Temperaturen (-11,2 bzw. -11,6 °C in konventionellen Kraftwerken auf den mittleren

München und Berlin), die zu einem besonders Börsenpreis auswirkt.

hohen Stromverbrauch führten. Zu diesem

Auffällig ist vor allem das variierende Angebot

Zeitpunkt trugen Wind und Photovoltaik im-

im Marktgebiet in den letzten Jahren. Dieses

merhin 49,6 GW bei und sicherten so die

Angebot ist nicht mit dem Handelsvolumen

Stromversorgung. Selbst ohne Berücksichti-

gleichzusetzen, da stets nur ein Teil des Kraft-

gung des Stromexports zu diesem Zeitpunkt

werksparks im stundenaktuellen Day-Ahead-

von 11,2 GW [16] hätte sich für diesen Zeitpunkt

Handel angeboten wird.

ohne Wind und PV ein Defizit von etwa 3 GW

ergeben.

24Ein Update für die Jahre 2014 bis 2018

Abb. 7: Entwicklung der netzkritischen Handelsperioden mit Unterdeckung am Spotmarkt (maximal verfügbares

Angebot < Nachfrage) und der Leistungsbetrag der Unterdeckung 2011 bis 2018

Die jeweils maximale verfügbare Kraftwerks- unter einer Altersgrenze von 40 Jahren lagen,

leistung kann für jede Stunde des Jahres aus mussten 2018 schon in erheblichem Umfang

dem außerbörslichen Handelsvolumen und noch ältere Kraftwerke angeboten werden.

dem Maximalwert der Angebotskurve berech-

Dies lag daran, dass gerade in den 70er Jahren

net werden (siehe Abbildung 14 im Anhang).

des letzten Jahrhunderts ein massiver Zubau

In den letzten Jahren lag die an der Börse ma- an Kohlekraftwerken stattfand. In dieser Zeit

ximal angebotene Kraftwerksleistung stets un- entstanden vor allem Braun- und Steinkohle-

ter der insgesamt am Strommarkt vorhande- kraftwerke mit Leistungen um oder über

nen Kraftwerksleistung. Aus dem Quotienten 300 MWel. Ältere und kleinere Kraftwerke wur-

zwischen vorhandener und maximal angebo- den offensichtlich seit 2011 in der „Kaltreserve“

tener Kraftwerksleistung lässt sich also unmit- nur sehr selten eingesetzt und leisteten kaum

telbar die maximale Verfügbarkeit des Kraft- einen Beitrag zur Preisbildung an der Börse.

werksparks berechnen.

Die in den Jahren 2016 bis 2018 nach §13g

Die Analyse der Altersstruktur des Kraftwerk- EnWG in die „Sicherheitsreserve“ überführten

sparks zeigt, dass in den letzten Jahren zuneh- Braunkohlekraftwerksblöcke in Frimmersdorf

mend auch sehr alte Kraftwerke mit angebo- und Niederaußem sind die ältesten Kraftwerke

ten werden mussten (vergleiche die in Abbil- dieser 300 MW-Klasse. Sie wurden in den Jah-

dung 18 im Anhang dargestellte verfügbare ren 1966 bis 1971 in Betrieb genommen und

und angebotene konventionelle und nukleare müssen im Bedarfsfall innerhalb von 10 Tagen

Kraftwerkskapazität). Während 2011 überwie- betriebsbereit sein. Der Block C des Kraftwerks

gend Kraftwerke angeboten wurden, die noch Neurath soll im Oktober 2019 mit 46 Jahren in

25„Deutschland ohne erneuerbare Energien?“

die Sicherheitsreserve überführt werden. ohne Wind und PV mehr Erzeugungsleistung

Demgegenüber sind die anderen Kraftwerke am Markt angeboten worden wäre.

der Sicherheitsreserve, die Kraftwerke Busch-

Ob ohne Wind und PV mehr Kraftwerke ge-

haus und Jänschwalde erst in den Jahren 1985

baut worden wären, wurde oben bereits dis-

und 1987 resp. 1989 in Betrieb genommen

kutiert. Dass seit der Inbetriebnahme des

worden.

Kraftwerks Niederaußem Block K im Jahr 2002

Möglicherweise haben diese Kraftwerke also bis 2012 keine großen Kohlekraftwerke und

aufgrund ihrer Fahrweise ihre technisch-wirt- nur sehr wenige Gaskraftwerke neu in Betrieb

schaftliche Altersgrenze bereits nach 34, 32 gegangen sind, lag an den Unsicherheiten

und 30 Jahren nahezu erreicht und ein Wei- aufgrund der Liberalisierung des Strommark-

terbetrieb war gegenüber den Vergütungen tes und den damit verbundenen Investitionsri-

für die Sicherheitsreserve nicht wirtschaftlich. siken, nicht an den damals von den Entschei-

dern noch nicht ernst genommenen Anfängen

des Ausbaus erneuerbarer Energien.

Wäre ohne Wind und PV Kritischer ist die Tatsache zu betrachten, dass

eine höhere Kraftwerksleis- die am Markt maximal angebotene Kraft-

werksleistung signifikant unter der rechnerisch

tung angeboten worden? verfügbaren Erzeugungsleistung lag. So wur-

Dass die rekonstruierten Strompreise immer den im Jahr 2018 nur maximal 64,3 GW ange-

dann stark steigen, wenn die Nachfrage ohne boten, obwohl nach Tabelle 1 rechnerisch eine

Wind und PV die innerhalb eines Jahres maxi- Erzeugungsleistung von 76,9 GW verfügbar

mal angebotene Erzeugungsleistung erreicht gewesen wären [18]. Dies lässt die Vermutung

hätte, liegt daran, dass die Grenzkostenkurve zu, dass die Differenz theoretisch noch zur

des Kraftwerksparks für diese Leistungen über- Verfügung steht und im Falle ohne Wind und

proportional stark ansteigt. PV das Angebot erhöhen hätte können.

Dieser überproportional starke Anstieg des Allerdings ist die tatsächlich einsetzbare Er-

Strompreises bei drohenden Versorgungs- zeugungsleistung nach dem „Bericht der deut-

engpässen trat in der Vergangenheit wieder- schen Übertragungsnetzbetreiber zur Leis-

holt auf und führte beispielsweise in den hei- tungsbilanz 2016-2020“ [19] um etwa 15,5 GW

ßen Sommern der Jahre 2001 und 2004 wie- zu reduzieren (Tabelle 1). Die nach diesen Aus-

derholt zu Strompreisen von 50 bis 60 ct/kWh fällen, Revisionen und Systemdienstleistungen

und im Januar 2003 in Folge eines Kraftwerks- tatsächlich vermarktbare, „anbietbare“ Erzeu-

ausfalls von über 1,70 €/kWh [17]. In den Jah- gungskapazität liegt also tatsächlich in der

ren 2011 bis 2018 lagen die maximalen Strom- Größenordnung der maximal angebotenen

preise am Day-Ahead-Markt dagegen bei le- Erzeugungskapazität. Tatsächlich hätte also

diglich 16,4 ct/kWh (24.01.2017, 700-800 Uhr) nicht mehr konventionelle Kraftwerksleistung

und 21,0 ct/kWh (08.02.2012, 1800-900 Uhr). angeboten werden können.

Dass also eine Verknappung des Angebots zu Unsicherheiten bei der Bilanzierung der tat-

überproportional starken Preisanstiegen führt, sächlich anbietbaren Erzeugungskapazität er-

ist an historischen Engpassereignissen belegt. geben sich aus dem Angebot der Wasserkraft-

Einer der Hauptkritikpunkte der FAU Strom- werke. Die Erzeugungsleistung dieser Kraft-

preisstudie 2015 war allerdings die Frage, ob werke wird auch am Strommarkt vermarktet

26Sie können auch lesen