Die Entwicklung der EMS Industrie in Europa 2030

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Entwicklung der EMS Industrie in Europa 2030

in4ma Marktforschung & Analysen, Dipl. Ing. Dieter G. Weiss

supported by IPC

Der Überblick und die langatmige Einleitung

Zur Einleitung sollten wir einen kurzen Blick auf die Europäische EMS Industrie werfen, um den

Stand der Dinge zu kennen. Die meisten von Ihnen kennen die in4ma Landkarte der EMS

Unternehmen in Europa, die sich laufend ändert.

Bild 1: Die Europäische EMS Landkarte

Diese Karte basiert auf der in4ma Datenbank, in der derzeit 2.170 EMS Unternehmen aus

35 Ländern Europas mit kompletten Kontaktdaten erfasst und mit Umsatz- und Mitarbeiterzahlen

rückwirkend bis 2013 kategorisiert sind. Diese Karte und die dazu gehörende Datenbank werden

nie vollständig bzw. aktuell sein, denn wir prüfen die Daten nur einmal jährlich und in einem Jahr

können Firmen geschlossen, aufgekauft und verschmolzen oder in Insolvenz gegangen sein.

Zudem gibt es immer noch kleinere Firmen, die wir übersehen haben, weil sie im Stillen operieren

und weder Werbung machen noch anderweitig auffallen. Solche Firmen sind dann Zufallsfunde,

die wir umgehend in die Datenbank eintragen. Wenn also jemand die Anzahl der EMS Firmen als

falsch bezeichnen möchte, werde ich gerne zustimmen, aber es ist immer noch viel genauer als

die Zahlen der Personen, die im Markt erzählen, es gäbe nur 1.000 EMS Unternehmen in Europa.

Ausdrücklich muss hier das Profil der Firmen definiert werden, die wir berücksichtigen, damit die

in4ma Arbeit besser verstanden wird. Kaum ein EMS Unternehmen gleicht dem anderen und man

muss einen gemeinsamen Nenner definieren, der zur Aufnahme in die Datenbank führt.

Die in4ma Definition lautet: Das Herzstück der EMS Produktion ist die Bestückung eines Bauelemente-Trägers (egal aus welchem Material, also nicht nur FR4 für PCB, sondern auch Keramikhybride) mit aktiven und/oder passiven elektronischen Bauelementen im Lohnauftrag für andere Firmen. Damit sind alle Unternehmen, die nur eigene Produkte produzieren (OEM) ausgeschlossen. Lediglich wenn ein Unternehmen neben den eigenen Produkten auch Lohnaufträge produziert und dies auch gezielt auf seiner Internetseite so propagiert, hat es eine Chance, ebenfalls in die Datenbank zu gelangen. Bei den 539 Unternehmen in Deutschland, die auf der Karte vermerkt sind, sind 25 Unternehmen berücksichtigt, die auch eigene Produkte produzieren. Sofern die Unternehmen weniger als 30% ihres Umsatzes mit Lohnarbeiten erwirtschaften, werden bei der Umsatzkategorisierung nur die EMS Umsätze in die Datenbank übernommen. Dies kann über Kommentare im Lagebericht (Bundesanzeiger) oder im Zweifelsfall über eine Schätzung erfolgen. Bedenken sie bei dem Schwachpunkt der Schätzung, dass letztlich die Umsatzzahlen für eine Summenbildung über die 2.170 Unternehmen zur Berechnung eines europäischen Produktionsvolumens verwendet werden und damit als potenzielle Fehlerquelle bedeutungslos sind. Nur wenn ein Unternehmen der EMS Definition entspricht, wird es in die Datenbank aufgenommen. Schauen wir uns die einzelnen Unternehmen an, dann sehen wir neben der Leiterplattenbestückung teilweise viele weitere Produktionsbereiche: Entwicklung, Engineering, Leiterplatten-Produktion, Metallbearbeitung, Galvanik, Kunststoff-Spritzguss, Kabelbaum- Produktion, Wickelgüter (Spulen), Gerätebau, Schaltschrankbau, Folientastaturen, Glas- tastaturen, Stecker-Produktion, 3D-Druck, Siebdruck, Verpackung, Versand, Reparaturservice u.v.m. (vgl. Bild 2). Bild 2: Vor- und nachgelagerte Prozesse der Leiterplattenbestückung Natürlich ist es nicht möglich, die Umsätze in diesen Produktionsbereichen zu separieren. Bei großen Unternehmen mit hoher vertikaler Integration sind diese Umsätze also in den europäischen Produktionsumsätzen mit enthalten. Hingegen sind alle Firmen, die lediglich die vorgenannten Produktionsschritte anbieten, jedoch keine Leiterplattenbestückung, nicht in den Umsätzen enthalten. So sind die Umsätze, z.B. von Flex Automotive GmbH in Filderstadt mit 23 Mio. Euro nicht berücksichtigt. In Filderstadt werden mit 182 Mitarbeitern spezifisch Engineering- Dienstleistungen erwirtschaftet. Natürlich ist Flex ein globaler EMS, aber in Filderstadt werden keine Leiterplatten bestückt und damit genügt es nicht den Anforderungen der in4ma-Definition.

Gleiches gilt auch für andere große EMS, die separate Werke für Plastik-Spritzguss oder Metallverarbeitung haben (z.B. Videoton, Hanza). Die Umsätze dieser Werke werden in der in4ma Datenbank nicht berücksichtigt. Ansonsten wäre es erforderlich, auch andere reine Engineering- Dienstleistungsfirmen mit zu erfassen und dann wird die Statistik deutlich aufgebläht und in dieser Form vermutlich auch nicht mehr sauber erfassbar. Wieso wir das hier so ausführlich besprechen? Sie müssen die Zahlen verstehen, die hier präsentiert werden. Solide erarbeitete Zahlen müssen immer hinterfragbar und verständlich sein, ansonsten sollten Sie die Zahlen nicht verwenden. Hierzu das Zitat eines amerikanischen Marktforschers in einer Korrespondenz mit mir: You offer a better research methodology which is more accurate, but my customers are happy with our non-official market numbers and estimations. Natürlich können Sie die Marktzahlen anderer Institutionen verwenden, auch wenn man Ihnen nicht sagen kann/will, wie sie zustande gekommen sind. Manchmal hat man den Eindruck solche Zahlen werden z.B. verwendet, um die eigene Marktposition oder Große zu optimieren. In Geschäftsberichten und Aktionärs- bzw. Bankpräsentationen können Sie jedoch damit auch negativ auffallen, denn die in4ma Marktzahlen werden sowohl von Private Equity Firmen, Banken und Vermögensberatern angefordert, weil sich Genauigkeit rumspricht. Insbesondere schwirrt eine Zahl weiterhin im Markt herum, der europäische EMS Markt habe ein Volumen von ca. 30 Mrd. Euro. Das ist natürlich absoluter Blödsinn. Die Addition der Umsätze der 2.170 EMS Unternehmen in Europa werden bei in4ma im Excel durch Summenbildung ermittelt, also ganz einfach. Intercompany Umsätze werden dabei subtrahiert. Für 2019 lag diese Summe bei 43,9 Mrd. Euro und in4ma spricht dann nicht von Markt, sondern von Produktionsvolumen. Der Markt ist einfach definiert: EU Markt = EU Produktionsvolumen minus Export außerhalb EU plus Import nach EU Der Export in Länder außerhalb Europas (nicht zu verwechseln mit dem EU Binnenmarkt, sondern geographisch Europa) kann mit ca. 1 Mrd. Euro relativ gut angegeben werden. Der Import, im Wesentlichen aus Fernost, liegt eher bei 5-6 Mrd. Euro. Diese Zahl wurde grob abgeschätzt nach der Analyse diverser Geschäftsberichte von sehr großen EMS Unternehmen in Fernost (Beispiel VTech Communications Hong Kong OEM und EMS: 2.372,3 Mrd. USD Umsatz per 31.03.21, 32,5% EMS = 771 Mio. USD, davon 560 Mio. USD Export nach Europa) Im Klartext, der EMS Markt Europa ist definitiv größer als das Produktionsvolumen. Wenn also das Produktionsvolumen bereits 43,9 Mrd. Euro betragen hat, ist das Marktvolumen knapp unterhalb von 50 Mrd. Euro, keinesfalls aber bei 30 Mrd. Euro. Unterscheidung juristisch selbstständige Einheiten und Unternehmen Kommen wir zurück auf die Unterscheidung, bei der zwischen juristisch selbstständigen Einheiten und Unternehmen unterschieden wird (vgl. Folie 1). Der Hintergrund für die Erfassung jeder einzelner juristisch selbstständigen Einheit ist die Tatsache, dass dies mit der Datenerfassung zu tun hat, bei der die Zahlen aus den Unternehmensregistern der einzelnen Länder einzeln abgerufen werden, sofern bei Konzernen nicht die Abschlüsse der einzelnen Tochtergesellschaften konsolidiert werden (vgl. §264 HGB), um eine Offenlegung der Einzelabschlüsse zu umgehen. Dies ist jedoch in der EMS Industrie eher die Ausnahme. Bei börsennotierten Unternehmen mit nicht-europäischen Standorten kann man normalerweise über die Geschäftsberichte die Umsätze der nicht-europäischen Standorte eliminieren. Der umständlichere Weg, den man aber bei Unternehmen mit mehreren europäischen Standorten sowieso gehen muss, ist die einzelnen Tochterunternehmen in den Firmenregistern der einzelnen Länder separat abzurufen. Wie aber kommen wir von der Anzahl der juristisch selbstständigen Einheiten auf die Anzahl der Firmen und wie können wir dies in einer Zeitreihe erfassen? Dazu zwei Feststellungen:

1. Wir haben für die 2.170 EMS Unternehmen die Gründungsjahre in der Datenbank erfasst.

2. Wir haben ab 2013 fast sämtliche Unternehmensschließungen, Zusammenschlüsse,

Abspaltungen und andere relevante Änderungen erfasst.

Mit diesem Wissen haben wir, basierend auf unserem heutigen Kenntnisstand eine retrograde

Liste der Entwicklung der Europäischen EMS Unternehmen erstellt (vgl. Bild 3).

Bild 3. Entwicklung der europäischen EMS Industrie

Für 2021 sind bisher der Kauf von Leesys durch Katek, der Kauf von IKOR durch die Connect

Group, der Kauf von Solid Semecs durch Sero, die Eröffnung eines weiten Produktionsstandortes

von Pantel Elektronik in Rumänien, die Eröffnung des serbischen Werks von A2000 Elektronik und

die Übernahme des Osram Werkes durch Sanmina in Bulgarien berücksichtigt. Es werden noch

einige weitere Veränderungen – auch Insolvenzen – für 2021 erwartet.

Bild 3 ist schnell zu entnehmen, dass es 2014 einen Wendepunkt gab, auch wenn man die Zahlen

vor 2013 nicht sieht. in4ma hat Zahlen rückwirkend bis 2000 erarbeitet, allerdings mit größerer

Ungenauigkeit, denn es wurden von 2000 bis 2012 nicht alle Betriebsschließungen und

Änderungen erfasst und das ist nachträglich auch nur mit erheblichem Aufwand möglich. Seit 2014

findet ein Konsolidierungsprozess statt, der zudem dadurch gekennzeichnet ist, dass größere EMS

Unternehmen schneller wachsen als kleinere Unternehmen. Entsprechende Zahlen haben wir

mehrfach in vergangenen Vorträgen gezeigt.

Damit kommt die Frage, wer sind die großen und wer die kleinen EMS Unternehmen. Dazu haben

wir wieder die in4ma Datenbank, auf der Basis der juristisch selbstständigen Unternehmen,

herangezogen. Natürlich wäre eine solche Auswertung auf der Basis zusammengehörender

Unternehmen noch aussagekräftiger. Die vorhandene Kapazität von in4ma reicht derzeit jedoch

nicht aus, all diese Aufgaben zu erledigen und die Auswertung auf der Basis der juristisch

selbstständigen Unternehmen gibt zumindest einen ersten Eindruck (vgl. Bild 4).

Natürlich sind bei den EMS Unternehmen auch kleine Unternehmen, teils unter 2 Mio. Euro

Umsatz, dabei. Nun kann man sich auf den Standpunkt stellen, Unternehmen mit weniger als

5 Mio. Euro Umsatz kann man vernachlässigen. Dann reduziert sich die Zahl der EMS

Unternehmen auf 881 EMS, diese produzierten 2020 aber ca. 39,7 Mrd. Euro. 1.288 Unternehmen

mit einem Gesamtumsatz von 2,36 Mrd. Euro einfach zu unterschlagen, ist nicht die Lösung und

auch keine Erklärung dafür, dass andere Marktforscher 1.000 EMS Unternehmen mit einem

Produktionsvolumen von 30 Mrd. Euro propagieren. Es ist mehrheitlich in der Branche unumstritten, dass die in4ma Zahlen die europäische EMS Industrie am besten abbilden. Bild 4: Struktur der EMS Industrie in Europa Anstatt spezifisch auf Ihren Markt zugeschnittene Marktzahlen zu verwenden, steht es Ihnen natürlich frei, in Ihren Geschäftsberichten als Referenz das Wachstum des deutschen Elektromarktes zu verwenden. Da die EMS Industrie immer stärker wächst als OEMs und zudem in der Elektroindustrie nun wirklich jeder noch so langweilige und nicht dynamische Teilbereich berücksichtigt wird, sind die Wachstumszahlen der Elektroindustrie immer deutlich kleiner als die Wachstumsraten in der EMS Industrie und die Leser Ihrer Geschäftsberichte werden begeistert sein, dass Ihr Wachstum größer war. Wie lange Sie damit die Leser blenden können, ist eine andere Sache. Die Liste der großen Marktteilnehmer Bild 5: Die 30 größten EMS/ODM Produzenten, nur die Europäischen Umsätze wurden berücksichtigt.

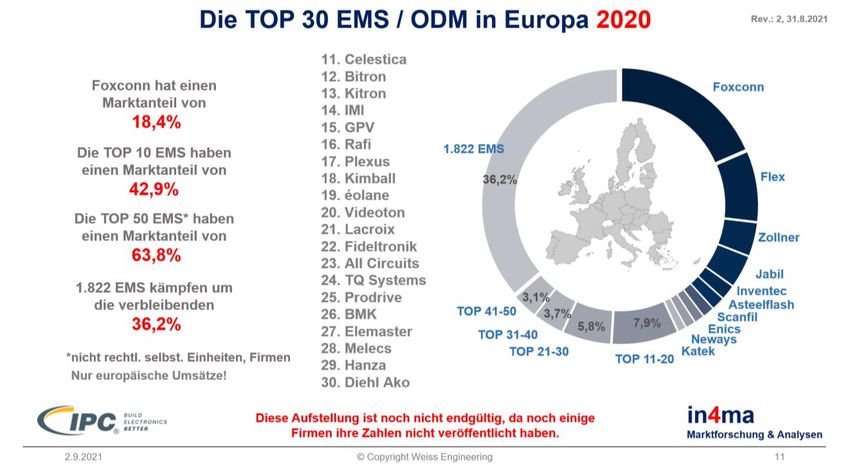

Bevor wir uns mit der aktuellen Problematik befassen, noch ein kurzer Blick auf die Listen, die für das Ego wichtig sind. Vorab in Bild 5 die Liste der Zusammensetzung der EMS Industrie in Europa. Es kann noch leichte Verschiebungen geben, nicht alle Umsätze 2020 konnten bisher in den Firmenregistern der Länder abgerufen werden. Man kann natürlich die Liste auch aus einem anderen Blickwinkel erstellen. So kann man die globalen, nicht-europäischen EMS Unternehmen herauslassen und dafür bei den europäischen Unternehmen auch die nicht-europäischen Umsätze dazu nehmen. Damit verändert sich das Ranking deutlich (Bild 6 und 7). Bild 6: Die Europäischen TOP 10, gewichtet nach den gesamten weltweiten Umsätzen. Bild 7: Die europäischen TOP 11- 20, gewichtet nach den gesamten weltweiten Umsätzen. Bei manchen globalen EMS Listen von Marktanalysten werden grundsätzlich sämtliche Umsätze eines Unternehmens dem Land zugeordnet, in dem die Muttergesellschaft zuhause ist. Kann man so machen, ist aber falsch, denn so lässt sich die Marktgröße eines Landes nicht vernünftig bestimmen.

Corona Krise und deren Ende Die Corona Krise wurde von in4ma mit diversen unterjährigen Untersuchungen begleitet, detailliert dokumentiert und an die Industrie berichtet. Die Jahresstatistik zeigt das wahre Ausmaß der Umsatzeinbrüche prägnant auf (vgl. Bild 8). Bild 8: Umsatzentwicklung von 191 Meldefirmen der Jahresstatistik Auf der Basis der permanenten Analysen der im Bundesanzeiger veröffentlichten Geschäftszahlen in Verbindung mit den Jahresstatistiken lässt sich die Entwicklung in Deutschland seit 2014 aufzeigen (vgl. Bild 9). Stichproben ergaben, dass diese Entwicklung in den übrigen Ländern Europas, insbesondere Westeuropas, vergleichbar war. Interessant auch, dass die negative Entwicklung bereits stellenweise 2019 einsetzte. Damals kamen die Gerüchte einer Rezession auf, was allerdings bei Verwendung der offiziellen Definition einer Rezession nicht korrekt war. Bild 9: Entwicklung von EMS Unternehmen in Deutschland seit 2014

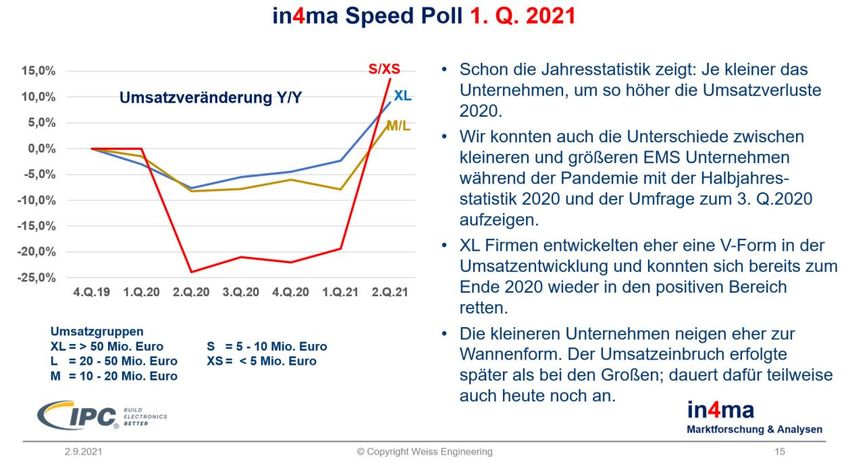

Ende des 1. Quartals wurden die Zahlen der deutschen Meldefirmen in Verbindung mit einer telefonischen Umfrage auf Stichprobenbasis für das 1. Quartal abgefragt, um den genaueren Verlauf der Umsatzentwicklung in Abhängigkeit von der Umsatzgröße zu analysieren. In Verbindung mit der Erwartungshaltung der Umsatzentwicklung der Unternehmen für das 2. Quartal ergab sich ein Umsatzverlauf in V- bzw. Wannenform entsprechend Bild 10. Bild 10: Untersuchung der Verlaufsform der Umsatzentwicklung in Abhängigkeit von der Umsatzgröße Zu berücksichtigen ist, dass der steile Aufschwung, der insbesondere von den kleineren Unternehmen für das 2. Quartal 2021 prognostiziert wurde, vielfach der sehr positiven Planung entsprach. Um dies zu prüfen, wurde Ende des 2. Quartals eine Halbjahresstatistik auf europäischer Ebene durchgeführt, die hier kurz umrissen werden soll. Von 120 Teilnehmern dieser Umfrage hatten 67,5% im 1. Halbjahr 2021 höhere Umsätze als im gleichen Zeitraum des Vorjahres (Bild 11). Bild 11: Ergebnisse der Halbjahresstatistik 1.H.2021, alle Teilnehmer

Es darf nicht weiter irritieren, dass die meisten EMS Unternehmen, die im Vergleich zum 1. Halbjahr des Vorjahres eine negative Entwicklung hatten, aus Deutschland kommen (Bild 12). Bild 12: Ergebnisse der Halbjahresstatistik 1.H.2021, nur Teilnehmer aus Deutschland Während in Deutschland die in4ma Umfragen und Statistiken ein hohes Vertrauen genießen, ist dies insbesondere im nicht deutschsprachigen Ausland bei weitem keine Selbstverständlichkeit. Aus langjähriger Erfahrung wissen wir, dass die Firmen insbesondere dann extrem zögerlich sind, ihre Zahlen zu melden, wenn die Zahlen schlecht sind und ein negatives Bild auf das Unternehmen werfen könnten. Dies ist teilweise auch im deutschsprachigen Raum zu beobachten. Selbst die wiederkehrende Erinnerung, dass die Meldezahlen absolut vertraulich sind und nur von der auswertenden Person gesehen werden, kann dieses Verhalten nicht verändern. Wenn man später aufgrund von Veröffentlichungen ein größeres Bild der Umsatzentwicklung eines Landes hat, stellt man immer wieder fest, dass die Auswertungen der Umfragen (Jahresstatistik) immer ein leicht positiveres Bild aufzeigen als es der Realität entspricht. Dieser Tatsache trägt in4ma bei der Erstellung von Prognosen aufgrund der Jahresstatistik Rechnung. Auch bei Prognosen kann man den Trend beobachten, dass je größer vorher der Absturz, um so optimistischer die Prognose. In Bild 10 hatten wir die Prognose der Firmen nach dem 1. Quartal 2021 aufgezeigt. In Bild 13 vergleichen wir dies nun mit der Realität nach dem 2. Quartal.

Bild 13: Zukunftsprognose 2.Q.2021 (aus Bild 10) zu Realität nach der Halbjahresumfrage 1.HJ.2021 Während die großen EMS Unternehmen mit mehr als 100 Mio. Euro Jahresumsatz ein Plus von 9,0% prognostiziert hatten, legten sie in Realität über 13% zu. Genau das Gegenteil bei den kleinen Unternehmen. Die Firmen mit weniger als 20 Mio. Euro Jahresumsatz hatten den größten Einbruch 2020 und prognostizierten ein Plus von 13,5% für das 2. Quartal 2021. Diese Firmen konnten zwar auch wieder eine positive Entwicklung verzeichnen, jedoch war sie weniger als halb so groß wie prognostiziert. Natürlich haben einzelne Firmen Schwierigkeiten, sich in den Zahlen wiederzufinden, es handelt sich ja um Mittelwerte. Der Unterschied der Marktanalysen und Statistiken von in4ma zu anderen Marktstatistiken ist einerseits die Auswertung in verschiedenen Umsatzgruppen und andererseits das Aufzeigen der Streuung der Werte. Es gibt sehr viele Einflussfaktoren, die die Entwicklung eines Unternehmens beeinflussen und daher gibt es auch die Streuung und kein homogenes Bild. Wesentlicher Einfluss auf die Streuung ist einerseits, welche Märkte das Unternehmen bedient, andererseits welche Fertigungstiefe das Unternehmen hat und wie breit die Kundenbasis ist. Gerade bei kleinen Unternehmen findet man häufig auch Unternehmen, die lediglich eine Kundenbasis von 4-5 Kunden mit Umsatzanteilen zwischen 15 und 35%. Bricht einer dieser Kunden weg, wie wir es gerade im Corona-Jahr 2020 gesehen haben, stürzen die Umsätze ganz schnell im zweistelligen Minusbereich nach unten.

Bild 14: Streuung des Umsatzwachstums nach Umsatzgruppen Deutschland 1.HJ.2021 zu 1.HJ.2020 Bild 14 zeigt die Streubreite der Umsatzentwicklung nach Umsatzgruppen auf. Die dazu gehörenden Werte sind zusammen mit der Entwicklung in 2020 in Bild 15 für Deutschland aufgezeigt. Bild 15: Entwicklung von 79 EMS in D nach Umsatzgruppen. Bild 15 zeigt dabei die Entwicklung der entsprechenden Meldeunternehmen seit 2018 auf. Bereits in Bild 9 hatten wir aufgezeigt, dass die negative Entwicklung für einzelne Unternehmen bereits 2019 einsetzte. Dies sehen wir anhand der Zahlen nun auch in Bild 15 nochmals. Schauen Sie sich auch die siebte Spalte von links genau an. Hier ist ein Trend zu sehen, auf den wir in der Vergangenheit mehrfach hingewiesen haben. Je kleiner die Unternehmen, umso größer war der Umsatzeinbruch 2020. Ohne eine detaillierte Auswertung nach Umsatzgruppen würde dieser Effekt nicht sichtbar werden, und die Zahlen der kleineren EMS würden in den Zahlen der großen

EMS untergehen. Damit aber wäre die Auswertung nur für große Unternehmen verwertbar, während sich kleine Unternehmen in den Zahlen nicht wiederfinden würden. Auch wenn diese Zahlen nur für Deutschland aufgezeigt werden, haben wir in der Vergangenheit darauf hingewiesen, dass solche Entwicklungen problemlos auf ganz Europa übertragen werden können. Immerhin sind die Strukturen der EMS Unternehmen gleich. Die wesentlichen zwei Kostenblöcke sind Materialkosten und Personalkosten. Im globalen Einkauf kann man über die Mengen noch Kostenvorteile erzielen, ansonsten sind die Preise gleich, egal, ob man aus Portugal oder aus Estland einkauft. Lediglich die Personalkosten divergieren. Nachdem in4ma dieses Jahr seine Kooperationen mit diversen europäischen Elektronikverbänden ausgebaut hat, trägt dies mittlerweile erste Früchte. So haben durch die Unterstützung des Industrieverbandes FHI in den Niederlanden erstmals 11 Unternehmen aus Belgien und den Niederlanden an der Halbjahresstatistik teilgenommen. Auch wenn wir einzelne Werte nicht aufzeigen können, weil sie Rückschlüsse auf das meldende Unternehmen zulassen würden, konnten wir für Belgien und die Niederlande eine separate Auswertung erstellen (vgl. Bild 16). Bild 16: Entwicklung von 11 EMS in B/NL nach Umsatzgruppen Erstmals konnte so veranschaulicht werden, dass die Entwicklungen der verschiedenen Umsatzgruppen nicht auf Deutschland oder DACH beschränkt sind, sondern gleichermaßen auch in anderen Ländern Europas die kleineren EMS Unternehmen die größeren Umsatzeinbrüche zu verkraften hatten. In der Jahresstatistik waren auch viele Unternehmen aus dem nicht-deutschen Sprachraum dabei, aber es reichte meist nicht für eine separate Auswertung eines Landes mit verschiedenen Umsatzgruppen. Dafür waren aber auch hier die Unterschiede der Umsatzgruppen ungeachtet der Landeszugehörigkeit deutlich erkennbar. Prinzipiell hat die EMS Branche die Pandemie deutlich besser überstanden als ursprünglich befürchtet wurde und auch im Vergleich zu anderen Branchen ist man mit einem blauen Auge davongekommen. Wer allerdings eine hohe Abhängigkeit von der Automobilindustrie hat, bekam eher zwei blaue Augen und hatte deutlich stärkere Umsatzeinbrüche. Im Gegenzug hatten die EMS Zulieferer für die Medizintechnik ein Boom-Jahr 2020 und konnten teilweise über 30% im Umsatz zulegen. Auch wenn dies in 2021 nicht mehr pauschal gesagt werden kann, gibt es einige Teilbereiche der Medizintechnik, die weiterhin sehr gute Wachstumsraten haben.

Neue Allokationsprobleme Erstmals Anfang Februar kristallisierte sich ein neues Allokationsproblem heraus und stieg dann kontinuierlich an. Zuerst waren es Mikrocontroller, dann waren es die Halbleiter für das Powermanagement, weitere Bauteile folgten. Die Folgen kennen wir alle: Da die Lieferzeiten für Bauteile rasant anstiegen, musste längerfristig bestellt werden, was einen massiven Anstieg im Auftragseingang zur Folge hatte. In der Halbjahresstatistik konnte dies insbesondere bei den großen EMS in Deutschland beobachtet werden (vgl. Bild 17). Bild 17: Book to bill auf Basis der Halbjahresstatistik 2021 Da wir keine monatliche B2B erstellen, das Problem aber ein globales Problem ist, kann die Entwicklung seit Jahresanfang anhand der IPC B2B der nordamerikanischen EMS Hersteller aufgezeigt werden (vgl. Bild 18). Bild 18: B2B der EMS Industrie in Nordamerika

Transparenter lässt sich diese Entwicklung aufzeigen, wenn man den Auftragsbestand in Arbeitstage umrechnet. Dies ist sicher nicht 100% genau, zeigt aber deutlich die Entwicklung auf. Dabei nimmt man den Auftragsbestand einer Umsatzgruppe und dividiert diesen durch den mittleren Umsatz pro Arbeitstag (allerdings nicht auf der Basis des schwachen Jahres 2020, sondern auf Basis des Jahres 2019) und erhält dann die ungefähre Reichweite des Auftrags- bestands in Arbeitstagen. Mit den Ergebnissen der Halbjahresstatistik 1. Halbjahr 2021 wurde dies getan und mit dem Ergebnis der Auswertung der Jahresstatistik 2020 verglichen. Diese Auswertung ist in Bild 19 für verschiedene Umsatzgruppen in Deutschland sowie für Deutschland, Österreich und die Schweiz gesamt aufgezeigt. Für die Teilnehmer der Jahresstatistik bzw. der Halbjahresstatistik, die genauere Details zur Art der Berechnung haben möchten, sei auf die jeweiligen Auswertungsberichte verwiesen, wo die Berechnung erklärt wird. Bild 19: Reichweite des Auftragsbestands per 30.6.2021 in Arbeitstagen im Vergleich zum 31.12.2020 Wo aber sind die Ursachen zu suchen? Wir lesen in der Presse von der Autoindustrie als Ursache und vielfach wird ein Einbruch der Verkaufszahlen bedingt durch die Pandemie genannt. Das stimmt natürlich nicht. Wer die Produktionszahlen der Automobilindustrie verfolgt hat, hat gesehen, dass sowohl 2017 als auch 2018 die Produktion deutlich gestiegen ist. Parallel gab es bedingt durch die Diesel-Affäre, aber auch die allgemeine Unsicherheit der Konsumenten, ob E-Auto oder Verbrenner, eine rückläufige Nachfrage. Mitte 2018 musste VW sogar 8.000 Parkplätze auf dem unfertigen Berliner Flughafen anmieten, um die Neuwagen dort zu deponieren. Zwangsläufig wurden die Bauprogramme bereits 2019 reduziert.

Bild 20: der Einbruch der Automobil Produktion 2020 und der Halbleiter Absatz 2020 verschlechterte sich die Lage weiter, denn durch die Pandemie, Lockdown, Homeoffice und allgemeiner Verunsicherung sank die Nachfrage weiter und es wurden ca. 17% weniger Fahrzeuge produziert als 2019. Die zurückgehende Nachfrage war also der Startpunkt. Der Bullwhip Effekt Genau umgekehrt entwickelte sich die Nachfrage nach Toilettenpapier, Seife und Desinfektionsmitteln. Das Resultat ist dann ein Bullwhip-Effekt, zu Deutsch auch Peitscheneffekt genannt; etwas was normalerweise im BWL Studium in der Materialwirtschaft im 3. Semester erklärt wird. Mit der Ankündigung des Lockdowns starteten die Verbraucher massive Hamsterkäufe, ohne dass der echte Bedarf stieg, was wohl bei Toilettenpapier unbestritten ist. Die genaue Entwicklung, vom Statistischen Bundesamt visualisiert, sieht man in Bild 21. Bild 21: Konsum von Toilettenpapier, Seife und Desinfektionsmitteln zu Beginn der Corona Pandemie 2020

In Folge orderte der Einzelhandel kräftig nach, über sechs Wochen gab es massive Engpässe. Die Schwankungen pendelten sich jedoch relativ schnell wieder ein, weil letztendlich jedem klar war, dass der Verbrauch nicht steigen würde. Nicht ganz so einfach ist der Verlauf bei den Bauteilen in der Industrie, denn hier spielen meist deutlich mehr Faktoren eine Rolle. Bei der Automobil-Produktion war die Schwankung deutlich langwelliger und dauerte fast das komplette Jahr 2020 an. Erst Ende 2020/Anfang 2021 wurde die Produktion wieder hochgefahren. Damit stiegen die vorher nach hinten geschobenen Abrufe der Automobilindustrie bei ihren Zulieferern. Diese wiederum erhöhten die Abrufe bei den EMS Dienstleistern. Die EMS Unternehmen erhöhten die Bestellungen bei den Distributoren und diese wiederum bei den Halbleiterherstellern. Schauen wir uns zudem die Plan Produktionszahlen der Automobilhersteller an, werden Sie feststellen, dass diese in 2021 definitiv unter den Produktionszahlen von 2018 liegen. Wo ist also das Problem? Die einfache Erklärung: Der eben beschriebene Bullwhip-Effekt, in Bild 22 für die Elektronik- industrie aufgezeigt. Bild 22: Der Peitscheneffekt in der Elektronikindustrie 2021 In Bild 20 haben wir gesehen, dass die Halbleiterhersteller, die normalerweise einen größeren Marktanteil in der Automobilindustrie haben, bei weitem nicht so einen großen Einbruch hatten. Halbleiter sind, sofern es sich nicht um ASICs handelt, universeller verwendbar. Mit dem Beginn der Pandemie stieg der Bedarf nach PCs und Laptops steil an, denn viele Menschen arbeiteten im Homeoffice und brauchten dort einen Arbeitsplatz. Insbesondere Memory Halbleiter und CPUs stiegen rapide im Bedarf an und die Halbleiterindustrie reagierte entsprechend. Als dann die Automobilindustrie die Produktion wieder hochfuhr, wurden insbesondere Halbleiter für das Powermanagement und Mikrocontroller benötigt. Hier entstand plötzlich ein Engpass. Dieser wurde noch dadurch vergrößert, dass in Texas durch Winterstürme im Februar 2021 massive Stromausfälle passierten und mehrere NXP Werke stilllegten. Zu dem Übel gesellte sich dann noch im März 2021 der Brand in einem Renesas Werk in Japan. Dies führte zu einer Verschärfung der Lieferproblematik und damit zum Anstieg der Lieferzeiten so wie in Bild 23 gezeigt.

Bild 23: Lieferzeiten für verschiedene Halbleiter Typen Zu sehen ist in Bild 23 auch, dass die Lieferzeiten für CPUs und Memory Chips bei weitem nicht so anstiegen wie die primär in der Automobilindustrie benötigten Halbleiter. Trotzdem hat es auch hier Störeinflüsse gegeben, da plötzlich manche OEMs (ACER, HP, Lenovo) der Meinung waren, sie müssten sich in das Geschäft der ODM, die für OEMs die Computer herstellen, einmischen und die ICs selbst bestellen. Auch Renault hat vor sieben Wochen verkündet, Leistungshalbleiter zukünftig direkt bei ST Microelectronics zu beziehen und damit die Zulieferer zu umgehen. Solche Maßnahmen sind aber nicht zielführend, sondern verschlimmern die derzeitige Situation nur noch weiter. Nun haben manche Menschen, insbesondere wenn Sie in der Firma für den Einkauf von Bauteilen verantwortlich sind, die Angewohnheit, um jeden Preis die benötigte Ware herbei zu schaffen (wobei wir auf das um jeden Preis noch zu sprechen kommen). Man kann es noch so oft erklären, aber es wird immer wieder falsch gemacht: Die Disponenten bestellen mehr als sie benötigen und möglichst noch bei verschiedenen Lieferanten, in der Hoffnung wenigstens irgendwo her den Bedarf decken zu können. In der Lieferkette machen das die anderen Disponenten nicht anders und so schaukeln sich plötzlich die Bedarfe exorbitant hoch, ohne dass diese durch eine entsprechend erhöhte Nachfrage der Konsumenten gedeckt ist. Parallel werden, ähnlich wie beim Toilettenpapier Vorräte angelegt, um sich abzusichern. Die letzten Allokationsprobleme hatte die Elektronikindustrie 2018, die mit der Verknappung von MLCC begann. Dementsprechend wurde in der Industrie begonnen, Vorräte anzulegen. Frei nach dem Motto, wenn jetzt schon MLCC knapp werden, dann könnte es bald auch die Chip-Widerstände und die Stecker erwischen, wurde nun auch dort verstärkt zugekauft. Die Hersteller kamen mit der Produktion nicht so schnell hinterher und schon hatten wir weitere Bauteile, die plötzlich knapp wurden und deren Lieferzeiten sich erhöhten. Nicht verwunderlich stiegen parallel die Preise der Bauteile.

Die Auswirkungen auf Bilanz und G+V Schaut man sich die in den Bilanzen ausgewiesenen Vorräte an, kann man dies in der Zeitreihe 2015 bis 2020 in Bild 24 deutlich erkennen. Während die Ware in Arbeit und die Fertigwaren bei den ausgewerteten Firmen relativ konstant blieb, stiegen die Roh-Hilfs- und Betriebsstoffe um fast 4% vom Umsatz an. Auch mit dem Ende des Allokationsproblems konnten diese Vorräte bisher nicht mehr auf das Niveau vor den Problemen 2015-2017 zurückgefahren werden. Sie werden vermutlich Gleiches bei sich zuhause beim Toilettenpapier feststellen. Die Vorratshaltung hat zudem eine Abhängigkeit von der Umsatzgröße, wie in Bild 25 zu erkennen ist. Kleinere Unternehmen neigen zu stärkerer Vorratshaltung. Dies ist auch schon in Bild 24 im Vergleich von den 23 XL Unternehmen zu den börsennotierten Unternehmen zu erkennen. Bild 24: Entwicklung der Vorräte der EMS Hersteller 2015 bis 2020 Bild 25: Entwicklung der Vorräte der EMS Hersteller 2015 bis 2020, unterteilt in Umsatzgruppen

Spätestens, wenn dann noch die Umsätze rückläufig sind und die Kunden die Zahlungsziele dehnen, eventuell die Finanzlage sowieso schon leicht angespannt ist, gerät die kaufmännische Vorsicht schon einmal in Vergessenheit. Damit sind nicht etwa die Hamsterkäufe gemeint, sondern das konsequente Abschreiben von Lagerbeständen ohne Bewegung. Bei den Bilanzauswertungen erlebt man dann häufiger ein Zusammenspiel von hohen Lagerbeständen und geringer Eigenkapitalbasis. Die derzeit bestehenden Allokationsprobleme scheinen größer zu sein als die Probleme 2018, wenn man als Beurteilungsmaßstab die Bestellvorläufe betrachtet. Dementsprechend kann davon ausgegangen werden, dass die Vorräte 2021/2022 über die Werte von 2018 steigen werden und damit besorgniserregende Ausmaße annehmen. Wir kommen an diesem Punkt zurück auf die Ausführung, dass die Einkäufer um jeden Preis sicherstellen wollen, dass sie das benötigte Material heranschaffen. Diese Aussage stimmt natürlich überhaupt nicht. Die Preise steigen derzeit massiv an, so wie es bei Verknappung marktüblich ist. Sofern ein EMS noch bestehende Lieferträge mit Festpreisen hat, hat er eventuell noch Glück, zumindest nicht sofort von Preiserhöhungen betroffen zu sein. Eine Garantie gibt es jedoch nicht, denn manche Lieferanten verkünden dann kurzerhand, sie seien nicht mehr in der Lage, die Mengen zu den Preisen zu liefern. Auf der Kundenseite stellen sich die Einkäufer stur und wollen keine Preiserhöhungen akzeptieren. Manche sind sogar so naiv und drohen damit, den EMS zu wechseln, so als ob andere EMS in einer besseren Situation wären. Hier also ein kleiner Ausflug auf die Kostenseite. Obwohl die Personalkosten pro Mitarbeiter in den letzten Jahren weiter gestiegen sind (bei XL 2014 bis 2019 um 6,1%) konnten die prozentualen Personalkosten zum Umsatz im Wesentlichen durch Rationalisierungen konstant gehalten werden (vgl. Bild 26). Bild 26: Entwicklung der Personalkosten zum Umsatz 2014 bis 2019 nach Umsatzgruppen Bei den Materialkosten sieht es hingegen schlechter aus (Bild 27). Insbesondere bei den Firmen der Umsatzgruppen XL und L. Hier sind die Materialkosten im Schnitt um 2,5% über den Zeitraum 2014 bis 2019 gestiegen. In Bild 28 ist dann die Summe aus Personal- und Materialkosten aufgezeigt, auch um nochmals an die 90er Regel zu erinnern. Während sich die großen EMS (XL) durchaus noch erlauben können bei 92% zu liegen, ist bei den mittleren Unternehmen (L) die 90% Grenze gegeben und bei den kleineren Unternehmen (M) liegt die Gewinngrenze bei 88%. Im Vergleich sind in Bild 28 die Mittelwerte der Netto-Gewinne nach Steuern 2019 der drei

verschiedenen Umsatzgruppen aufgeführt. Der starke Anstieg der Kosten bei den großen EMS (XL) hat dazu geführt, dass der Nettogewinn der Jahre 2017 und 2018 von über 3% auf 2,6% abgerutscht ist. Bild 27: Entwicklung der Materialkosten zum Umsatz 2014 bis 2019 nach Umsatzgruppen Bild 28: Summe aus Personal- und Materialkosten zum Umsatz 2014 bis 2019 nach Umsatzgruppen Nicht umsonst wird zunehmend bei den großen EMS diskutiert, einerseits die Fertigungstiefe und den Service weiter zu erhöhen, um in bessere Gewinnmargen zu gelangen, andererseits aber auch in Bereiche vorzustoßen, die nichts mehr mit Elektronik zu tun haben, aber komplementär zu den heute produzierten Produkten sind. Das sind einerseits die Metallverarbeitung und die Plastikproduktion, andererseits aber auch zunehmend die Weiterentwicklung vom EMS zum ODM. Alternativen dazu sind die gezielte Ausrichtung auf profitablere Marktsegmente, wie z.B. Medizintechnik und Wehrtechnik, was aber, wenn es alle fokussieren, auch nicht mehr die richtige Marschrichtung sein kann.

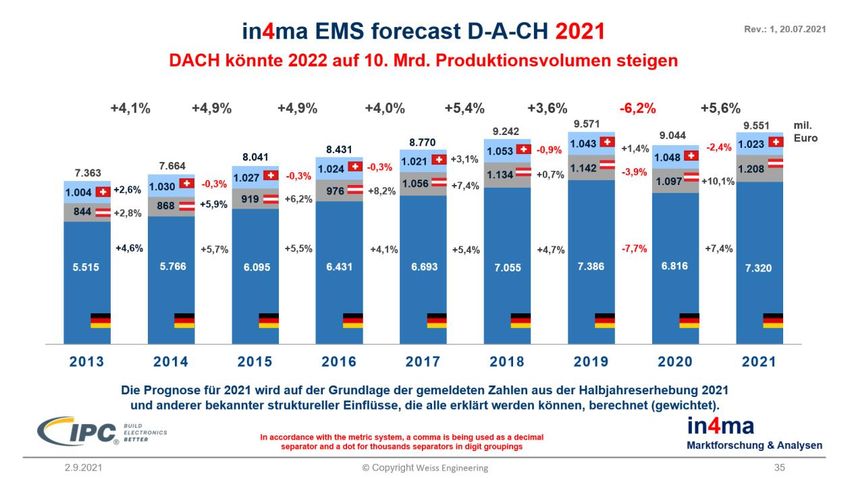

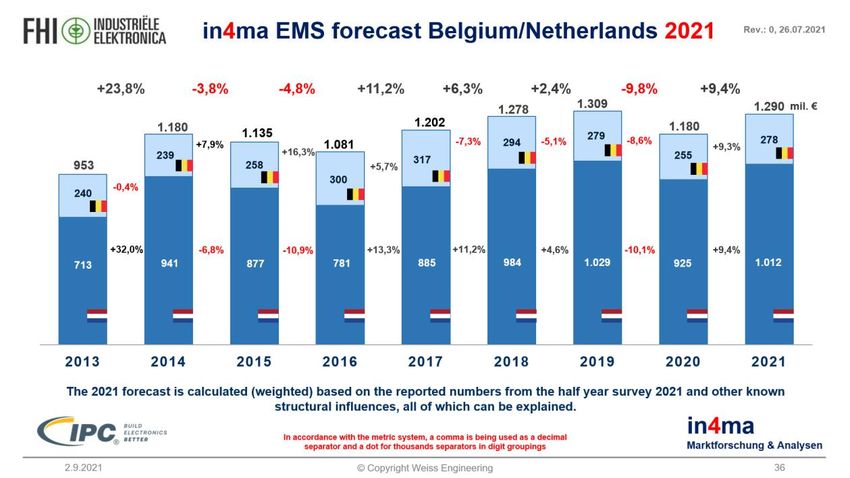

Die aufgezeigten Kostenentwicklungen dienen aber nur dazu, Sie zu erinnern, wo die Reise hingeht. Bricht man die Kostenstruktur der Materialkosten auseinander, sind im Schnitt fast 70% der Materialkosten von Halbleitern bestimmt, 7% passive Bauelemente, 8% Stecker, 3% Eingabe- und Schutzelemente und 11% Leiterplatten. Viele EMS hoffen noch auf Einhaltung der bestehenden Verträge, manche hat die Realität und damit die Preiserhöhung schon eingeholt. Gespräche mit den Kunden verlaufen derzeit zäh und können nicht als zufriedenstellend bezeichnet werden. Bild 29 zeigt einen Teil der Probleme auf. Bild 29: Folgeprobleme durch die Allokationsproblematik Dabei ist eine Preiserhöhung von nur 10% bei den Halbleitern eher Wunschdenken. Die weltgrößte Foundry, Taiwan Semiconductor Manufacturing Co. (TSMC), hat am 27. August 2021 angekündigt, ihre Preise für die modernsten Chips um 10% anzuheben. Technisch weniger fortschrittliche Chip, die z.B. von Automobilherstellern verwendet werden, sollen etwa 20% mehr kosten. Diese Preiserhöhungen sollen überwiegend bis zum Ende dieses Jahres in Kraft treten. Wer nun glaubt, das sei alles, hat die Rechnung ohne die Distributoren gemacht. Diese werden keinesfalls, so wie manche EMS es tun, nur die Mehrkosten weitergeben, sondern ebenfalls aufschlagen. Wer jetzt die falschen Entscheidungen trifft, wird das Ende des nächsten Jahres nicht mehr erleben. Die weitere Entwicklung der EMS Industrie in Europa Für alle Firmen, die in 2021 und 2022 die richtigen Entscheidungen treffen, wird es ein angenehmes Wachstum geben. Anhand der Daten der Jahresstatistik 2020, als auch der Statistik des 1. Halbjahres 2021 wurden die Umsatzentwicklungen für DACH überarbeitet und neu berechnet. In Summe wird DACH 2021 um 5,6% wachsen und damit fast wieder das Umsatzniveau von 2019 erreichen (vgl. Bild 30). Dabei ist auf Grund des kurzfristigen Booms 2020 in der Schweiz mit Medizinprodukten dort mit einer rückläufigen Entwicklung zu rechnen. Zudem werden entsprechend Bild 13 die großen EMS ihre Umsätze 2021 gegenüber 2019 steigern können, während die kleineren EMS noch bis 2022 warten müssen, um wieder auf das Niveau von 2019 zu gelangen. Erstmals konnte eine vergleichbare Aussage auch für Belgien und die Niederlande in Bild 31 erarbeitet werden.

Bild 30: Entwicklung der Produktionsumsätze EMS in DACH 2013 bis 2021 Bild 31: Entwicklung der Produktionsumsätze EMS in B/NL 2013 bis 2021 Die Prognose für die Gesamtentwicklung in Europa, unterteilt nach Ost- und Westeuropa, hat sich nach Vorlage der ersten veröffentlichten Geschäftsberichte großer EMS deutlich verändert. Wurde ursprünglich noch für 2020 wird mit einem Gesamt-Produktionsvolumen EMS in Europa von knapp 42 Mrd. Euro gerechnet, mussten die Zahlen nun auf 41,2 Mrd. Euro reduziert werden. Damit steigt der Umsatzeinbruch 2020 in Europa auf 6,1% an. Die Zahlen 2021 haben in Europa noch einige Unwägbarkeiten auf Grund der Allokationsprobleme als auch wegen teilweise noch nicht veröffentlichter Unternehmensergebnisse großer EMS/ODM in Osteuropa für 2020.

Bild 32: Entwicklung der Produktionsumsätze EMS in Ost- und Westeuropa 2013 bis 2023 Bild 33: Entwicklung der mittleren Umsätze pro EMS Unternehmen in Ost- und Westeuropa 2013 bis 2020 Diese großen osteuropäischen EMS sind teils globale Unternehmen (Flex, Jabil, Plexus), teils ODMs (Foxconn, Wistron, Incentec, Paragon, Pegatron) und bestimmen die Umsatzentwicklung in Osteuropa maßgeblich. Dementsprechend sind die Zahlen für Osteuropa mit einer größeren Prognoseunsicherheit versehen, obwohl es derzeit von den 2.170 Unternehmen in Europa nur 424 in Osteuropa sind. Rechnet man die Gesamtumsätze in Ost und West auf mittlere Umsätze je Unternehmen um, sieht man die wesentlichen Unterschiede (vgl. Bild 33). Natürlich kann man nun die ODM komplett eliminieren, kommt dann aber immer noch auf deutliche Unterschiede zwischen West und Osteuropa (vgl. Bild 34). Im Durchschnitt sind die Unternehmen in Osteuropa also 2,5- mal so groß wie die Westunternehmen. Aber auch dies täuscht noch, denn es gibt eben in Osteuropa 11 EMS/ODM (rechtlich selbstständige Einheiten) mit mehr als 300 Mio. Euro Umsatz

(ohne die ODM sind es 5), während es in Westeuropa nur zwei rechtlich selbstständige Einheiten mit mehr als 300 Mio. Euro Umsatz gibt. Schaut man sich jedoch die Anzahl der kleinen Firmen mit weniger als 5 Mio. Euro Umsatz im Verhältnis zur Gesamtzahl an, dann gibt es davon in Osteuropa 55,2% (234) und in Westeuropa 60,5% (1.058). Bild 34: Entwicklung der mittleren Umsätze pro EMS Unternehmen in Ost- und Westeuropa 2013 bis 2020 ohne ODM in Osteuropa In der Gesamtbetrachtung Europa, ungeachtet der Umsatzgröße der Unternehmen, wird die EMS Branche 2021 den Umsatz 2019 überholen und zu gesunden Wachstumsraten zurückkehren (vgl. Bild 35). Bild 35: Entwicklung der Umsätze der EMS Industrie in Europa 2013 bis 2023

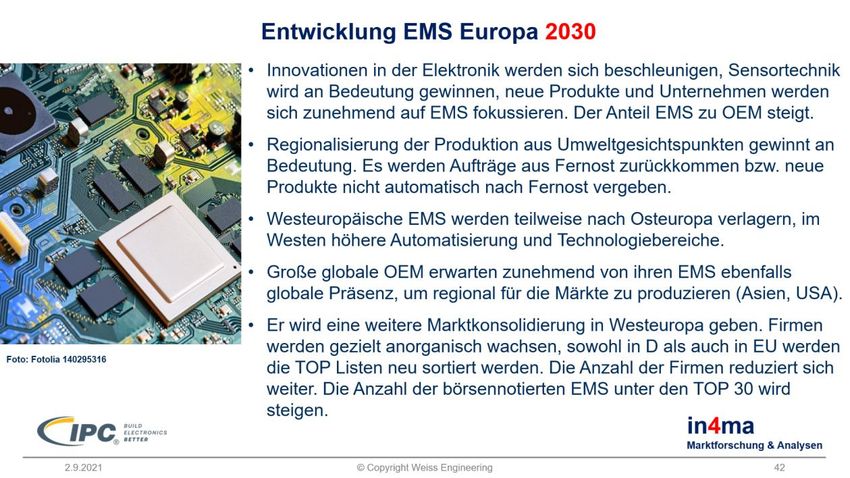

Der Ausblick bis 2030 Es wäre vermessen, hier aufzulisten, welche Produkte wir in 5 bis 10 Jahren in der EMS Industrie produzieren werden. Wir glauben vielmehr, dass die Geschwindigkeit der Entwicklung neuer Produkte weiter zunimmt und diese Produkte erst noch in den nächsten Jahren erfunden werden. Dabei geht die Innovation von jungen Menschen mit viel Phantasie und Visionen aus. Diese Menschen haben verstanden, dass man die Produkte, die man selbst entwickelt, nicht auch selbst produzieren muss, sondern durch einen Dienstleister, der einem auch bei der Produktoptimierung und dem Design helfen kann, hergestellt werden können. Wir gehen also eindeutig von einem deutlich stärkeren Wachstum der Dienstleistungsbranche in der Elektronikindustrie gegenüber den Inhouse Produzenten, die nicht über den Zaun schauen wollen und verbissen an ihrer eigenen Fertigung festhalten, aus. Das ist auch verständlich, denn in der Organisation eines OEM würde eine Produktauslagerung an einen Dienstleister massive Veränderungen hervorrufen, und das Gros der Mitarbeiter würde sich massiv dagegen wehren, den Status Quo zu verändern. Es ist daher von der EMS Vertriebsseite aus müßig, das mittlere Management eines OEM zu kontaktieren, um über eine Produktionsverlagerung zu sprechen. Solche Diskussionen können nur mit der Geschäftsführung bzw. den Firmeneigentümern besprochen werden. Es ist unbestritten, dass die Produktionsverlagerung eines Produktes von einem OEM zu einem EMS vielfältige Vorteile bringt, angefangen mit den geringeren Produktionskosten. Auch wenn dies gerne vehement abgestritten wird, große Konzerne wie HP, Apple und andere Brandowner von Elektronikprodukten sind ja nicht dumm. Die haben schon vor 30 Jahren begriffen, dass es billiger ist, die Produktion an einen Dienstleister zu verlagern und sich stattdessen auf neue Produkte, Produkt-Weiterentwicklung und Vermarktung der Produkte zu konzentrieren und gleichzeitig höhere Gewinne einzufahren. Natürlich war es in den 90er Jahren angesagt, eine solche Produktionsverlagerung nach Fernost, insbesondere nach China, vorzunehmen. Boston Consulting und andere Berater sprachen damals mit ihren Kunden nur darüber, dass es nicht eine Frage sei, ob ein Produkt verlagert würde, sondern nur wie schnell. Dies hat zu einer massiven Erstarkung der Elektronikproduktion in China beigetragen. Leider kam dann im Gegenzug die Schwächung der eigenen Industrie hinzu. Heute ist China bei weitem kein Billiglohnland mehr, sondern zieht in den technologischen Entwicklungen immer häufiger an der westlichen Welt vorbei. Natürlich ist es traurig anzusehen, dass heute der von Siemens und Thyssenkrupp entwickelte Transrapid auf der deutschen Teststrecke im Emsland verrottet, während in China unsere Technologie kopiert und dann weiterentwickelt wurde. Daneben gibt es viele weitere Beispiele. Wieso aber werden dann weiterhin Produkte für die Märkte des Westens in China produziert? Dies zu verändern, ist nicht mit Strafzöllen zu erzwingen, wie dies der größte US-Amerikanische Präsident aller Zeiten meinte zu erreichen. Selbstüberschätzung und Fehleinschätzung in bester Kombination. Wir sprechen heute über das wohl wichtigste Thema unserer Menschheit und unseres Planeten, den Klimawandel. Wir müssen umdenken und unsere Entscheidungen deutlich stärker an der Logik ausrichten. Wieso muss ein Produkt, welches in Westeuropa benötigt wird, in China produziert werden? Wenn Sie jetzt mit dem Argument der niedrigeren Kosten kommen, haben Sie ihre Hausaufgaben nicht gemacht. Sie müssen bei einer Kostenbetrachtung sämtliche Kosten in die Analyse einbeziehen, nicht nur den ausgehandelten Preis der Ware. Sie müssen wissen, dass selbst, wenn Sie zwei verschiedene Lieferanten in China haben, dies trotzdem Single Sourcing sein kann, wenn wir uns an die Pandemie letzten Jahres erinnern. Wir hatten letztes Jahr verzweifelte Hilferufe von einem OEM Unternehmen, das komplett in China produzieren ließ und seine Produkte aus einem Lager in Frankreich via Internet direkt an Kunden verkaufte. Ab März kamen keine Lieferungen aus China mehr, im Mai waren alle Restbestände im Lager verkauft, zumal sich das Produkt aufgrund von Lockdown und Homeoffice einer erhöhten Nachfrage erfreute. Es dauerte vier Monate, bis wieder Produkte im Lager waren, vier Monate mit

100% Umsatzausfall. Dass war dem Unternehmen eine Lehre, mittlerweile werden 35-40% der Produkte in Osteuropa produziert und wir glauben, dass dies in aller Konsequenz immer noch nicht die richtige Schlussfolgerung war. Man braucht weder das Beispiel Evergiven, noch die neuerliche zweiwöchige Schließung des weltweit zweitgrößten Containerhafens Ningbo in China als Argumente heranziehen, es reicht ein Zitat der Internetseite des NABU: „Warentransporte per Containerschiff gelten als klimafreundlich, weil sie sehr effizient sind. Pro transportierter Tonne und Kilometer werden im Vergleich zum Transport mit Lkw relativ wenig Kohlendioxid (CO2)-Emissionen verursacht. Letztere stoßen pro Tonne und Kilometer 50 Gramm Kohlendioxid aus, Containerschiffe dagegen nur 15,1 Gramm CO2. Dass Containertransporte per Hochseeschiff klimafreundlich sind, ist dennoch ein Mythos: In Bezug auf Luftschadstoffe schneidet die weltweite Schifffahrt deutlich schlechter ab als andere Transportmittel. Die Ursache dafür sind Rückstandsöle aus der Rohölaufbereitung mit sehr hohen Schwefel- und Schwermetallgehalten, die in der Hochseeschifffahrt als Kraftstoffe eingesetzt werden. Derzeit darf der Schwefelgehalt im Schiffstreibstoff maximal 3,5 Prozent betragen (so genanntes „Heavy Fuel Oil“, HFO). Der Schwefelgehalt von Lkw- und Pkw-Diesel von 0,001 Prozent wird damit um das bis zu 3.500-fache überschritten. Und als wäre es nicht schlimm genug, dass der Schiffstreibstoff so schmutzig ist, dass er an Land als Sondermüll entsorgt werden müsste – es werden auch Unmengen davon verbraucht: Ein mittelgroßes Schiff von 12.000 TEU (Twenty-foot Equivalent Unit, Frachteinheit) verbraucht bei voller Ladung 300 Tonnen Schweröl pro Tag.“ (Anmerkung: die Evergiven hat 20.000 TEU) Was also liegt näher, als endlich den Umweltschutz ernst zu nehmen und dafür zu sorgen, dass die Mehrheit der Produkte dort produziert wird, wo sie benötigt werden. Diese Regionalisierung der Produkte wird in den nächsten zehn Jahren eine starke Veränderung der Produktionslandschaft nach sich ziehen. Was aber noch hinzukommt, ist die Tatsache, dass die Produktion von Elektronikprodukten in Osteuropa von der Kostenseite nicht teurer ist, als eine Produktion in dem „Nicht-mehr-Billiglohnland“ China. Je nach Region in China sind die Stundenlöhne heute bereits höher als auf dem Balkan, ohne die zusätzlichen Transporte zu addieren. Aus Sicht von in4ma ist davon auszugehen, dass in den nächsten zehn Jahren 15-25% der in China für den europäischen Markt produzierten Produkte regionalisiert werden. Hierzu bieten sich neben dem Balkan auch Moldawien, die Ukraine und Georgien als Produktionsstandorte an. Diese deutliche Reduzierung der Transportwege (-93% zu Moldavien berechnet für China über den Seeweg) wird einen positiven Effekt auf die Umwelt haben, aber er wird nicht mit einem Schlag passieren, sondern in kleinen Schritten. Wir gehen heute davon aus, dass neben einer normalen Wachstumsrate in der EMS Produktion von im Mittel 3% im Westen und 5% im Osten, ab 2025 jährlich 1% in Osteuropa durch die Regionalisierung hinzukommt. Wie kommen wir zu dieser Zahl: Heute werden jährlich von EMS Unternehmen in Fernost Waren im Wert von ca. 5 Mrd. Euro nach Europa exportiert (vgl. Seite 3 drittletzter Absatz als Beispiel). Durch Wachstum und Preissteigerungen werden dies im Jahre 2025 bereits ca. 6.1 Mrd. Euro sein. Eine Regionalisierung von 5% davon entspricht 300 Mio. Euro. Wenn, bedingt durch Überzeugung gepaart mit politischem und wirtschaftlichem Druck, über 5 Jahre jedes Jahr weitere 5% hinzukommen, haben wir lediglich 25% des gesamten Fernost-Imports zurückgeholt, auf die Produktionsvolumina in Europa wird dies jedoch einen erheblichen Einfluss haben. Nimmt man für das mittlere Wachstum des Produktionsvolumens in Osteuropa 4% ab 2024 an, landet man 2030 bei einem Plus von 42,7% für Osteuropa und 36,9% für Gesamteuropa berechnet zum Umsatz 2021. Bei 3% mittlerem Wachstum sind es noch 33,4% für Osteuropa und 32,1% zu Gesamteuropa im Vergleich zu den Zahlen 2021. Ohne jegliche Regionalisierung wären es bei

4% mittlerem Wachstum auch 36,9% für Osteuropa, also sogar mehr etwas mehr als das Wachstum von 3% mit den Produktionstransfers aus Fernost. Eine entsprechende Graphik ist in Bild 36 aufgezeigt. Die genaue Vorhersage ist natürlich unsinnig, hier ist vielmehr der generelle Trend wichtig, der bis 2030 zu einem Produktionsvolumen in Europa von ca. 57,6 - 59,7 Mrd. Euro (>70 Mrd. USD) führen wird und insbesondere auch Produkte im Bereich „low mix high volume“ betreffen wird. Bild 36: Prognose der Entwicklung der Elektronikproduktion in Osteuropa bis 2030 Entsprechende prognostizierte Entwicklungen bis 2030 sind nochmals in Bild 37 zusammengefasst. Die EMS Industrie wird auch in Zukunft der Wachstumstreiber in der Elektronikindustrie bleiben und stärkeres Wachstum haben als die klassischen OEM Unternehmen. Junge Unternehmer haben die Vorteile der Fremdvergabe der Produktion ihrer Produkte längst begriffen und arbeiten mit dieser Industrie zusammen. Natürlich wird dabei die Fertigungstiefe der EMS Unternehmen und das Angebotsspektrum weiter steigen. Wir reden zukünftig bei EMS also nicht mehr über die reine PCBA Produktion, bei der die Gewinnmargen mittlerweile besorgniserregend gering sind, sondern über ein Angebotsspektrum der Elektronik Service Dienstleister, welches breiter und tiefer ist. Dass sich dementsprechend manche Firmen nicht mehr mit dem klassischen Begriff EMS identifizieren wollen und auch nicht E²MS genannt werden wollen, nehmen wir zur Kenntnis und ist ein Trend, der schon vor 20 Jahren erstmals bei den globalen Unternehmen zur Sprache gebracht wurde. Nennen wir es „EMS and beyond“. Ich glaube, die genaue Namenswahl sollte nicht unser primäres Ziel/Problem sein.

Bild 37: wesentliche Veränderungen in Europa 2030 aus Sicht von in4ma Bei der Entwicklung in Europa hat insbesondere Osteuropa eine positive Perspektive. Die richtige Wahl des Produktionsstandortes wird zunehmend wichtig werden. Wenn heute noch große OEM sich bevorzugt in Tschechien und Ungarn ansiedeln, weil es so nah an Deutschland ist, kann man das eigentlich nur als kurzsichtig bezeichnen. Ein Blick auf die Arbeitslosenquoten dieser Länder in Verbindung mit der Gesamtzahl der Einwohner zeigt die Problematik auf. Wer sich an die Streiks bei Skoda in Tschechien im Frühjahr 2018 erinnert, hat vielleicht auch deren Ausgang mit +12% Lohnerhöhung in Erinnerung. Arbeitgeber im Umkreis von 50 Km um ein Skoda-Werk wurden damals mit vergleichbaren Forderungen seitens ihrer Arbeitnehmer konfrontiert, anderenfalls werde man sich um einen Job bei Skoda bemühen. Ungeachtet der Unternehmensfinanzen gab es damals auch EMS Unternehmen, die in Folge die Löhne deutlich erhöhen mussten. Dass an dieser Schraube nicht endlos gedreht werden kann, zeigt das Beispiel von A2000 Prumyslova elektronika s.r.o., Tochtergesellschaft eines deutschen EMS Unternehmens, in Tschechien. Nachdem sich vergleichbare Lohnforderungen wie 2018 in 2019 wiederholten, hat der geschäftsführende Gesellschafter das Werk kurzerhand geschlossen. Unter den widrigen Umständen der Pandemie hat er in Serbien ein neues Werk gebaut und die Maschinen aus Tschechien stehen jetzt in Serbien und die Produktion wird gerade hochgefahren. Serbien, mit etwas mehr als 7 Mio. Einwohnern, hat eine Arbeitslosenquote von ca. 13%, Moldawien hat knapp 4%, die Ukraine ca. 9% und Georgien ca. 15%. Nicht nur in der Elektronikindustrie gibt es Veränderungen. Wer die Fachpresse aufmerksam liest, hat auch die Entwicklungen bei in4ma mitbekommen. Der IPC hat sich klar zur Arbeit von in4ma bekannt und unterstützt in4ma in vielfältigen Facetten zum Wohle der weiteren Unterstützung der Elektronikindustrie in Europa. Auf regionaler Ebene haben sich zudem mittlerweile vier Verbände – in Estland, den Niederlanden, der Schweiz und Moldawien – klar zur Arbeit von in4ma bekannt und kooperieren mit uns. Mit der Zulieferindustrie haben wir bewusst nur selektiv einige Kooperationen, denn es geht nicht um Masse, sondern qualifizierte Zusammenarbeit. Ganz wichtig jedoch ist die Unterstützung der europäischen EMS Industrie, die sich eindeutig zur Arbeit von in4ma bekennt und diese Arbeit durch ein Premium-Sponsoring bzw. ein normales Sponsoring finanziell unterstützt. Die Zahl der EMS Unternehmen, die hinter der Arbeit von in4ma stehen, hat sich mittlerweile auf 52 Unternehmen in elf verschiedenen europäischen Staaten erhöht. Ihnen allen gilt unser herzlicher Dank.

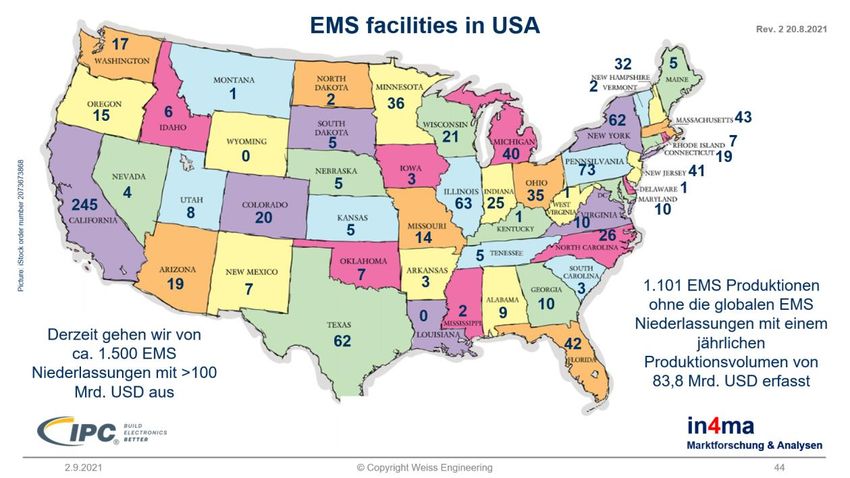

Bild 38: Premium-Sponsoren und Sponsoren der in4ma Arbeit Entwicklungen bei in4ma Wir haben aber nicht nur für die Elektronikindustrie in Europa 2030 ein klares Bild, sondern auch zur Arbeit von in4ma und haben dies in Bild 39 summiert. Bild 39: Weitere Entwicklung von in4ma Wie Sie vielleicht wissen, arbeiten wir intensiv auch mit Matthias Holsten von Holsten e²-consulting in Hamburg zusammen, um der OEM Industrie die digitale Auswahl der EMS Serviceunternehmen zu erleichtern (www.ems-scout.de). Diese Seite ist ab sofort auch in Englisch freigeschaltet und kann alternativ unter www.ems-scout.com aufgerufen werden. Derzeit werden die EMS Unternehmen in Belgien, den Niederlanden und Dänemark eingepflegt, weitere Länder folgen sukzessive bis letztlich alle 2.170 EMS Unternehmen auf der Seite zu finden sind. Mit Eric Miscoll von der digitalen News Plattform EMS Now arbeiten wir ebenfalls zusammen und promoten die europäische EMS Industrie auf globaler Ebene. Dazu helfen wir bei der

Koordinierung von Life Interviews mit Persönlichkeiten aus der EMS Industrie in Europa und unterstützen bei Berichten über Europa. Derzeit arbeiten wir zusammen an einer weiteren Reportage zur EMS Industrie in Europa. Und auch in USA mischen wir inzwischen mit. So haben wir begonnen, eine Datenbank der EMS Unternehmen in USA aufzubauen und mit der Unterstützung von IPC hat EMS Now nun eine USA- weite Umfrage gestartet, um möglichst viele Unternehmen zu erfassen und die Datenbasis unserer Industrie besser und genauer werden zu lassen (vgl. Bild 40). Bild 40: EMS Landschaft in USA nach in4ma Datenbank Dank gilt allen Unterstützern, die vorurteilsfrei in4ma bei der Arbeit zur Förderung der europäischen EMS Industrie unterstützen und mit dazu beitragen, dass diese Industrie sich permanent verbessert, genauere Marktdaten hat und international bekannter wird.

Sie können auch lesen