Die Geldpolitik der Europäischen Zentralbank-Wohin führen Null-Zinsen und quantitative Lockerung? - Weed

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Geldpolitik der

Europäischen Zentralbank –

Wohin führen Null-Zinsen

und quantitative Lockerung?

Markus Henn

Referent für Finanzmärkte, Weltwirtschaft, Ökologie & Entwicklung – WEED

Kontakt: markus.henn@weed-online.org

26. Februar 2018, Grüne Jugend Berlin

Woher kommen Zentralbanken?

• Herausgabe von Banknoten oft ursprünglich durch

viele Banken (z.B. USA im 19. Jahrhundert 5.600

Notenbanken, in Deutschland 59 im Jahr 1866, noch

vier bis 1934).

• Dominanz einer Notenbank, entweder da von

allen Banken anerkannt oder da staatlich protegiert

• Herausbildung einer „central bank“ (Walter

Bagehot, „Lombard Street“, 1873) als „letzter

Kreditgeber“ für Banken

• Anfangs oft – teils – privat (z.B. Bank of England,

„Preußische Bank“ bzw. „Reichsbank“ als Vorläufer

der Bundesbank), bis heute teilprivatisiert (Schweiz,

Südafrika) oder stark privat beeinflusst (USA/FED)

Quelle Bild: Norbert Nagel / Txllxt TxllxT, Wikimedia Commons CC WEED, Geldpolitik der EZB, 26.2.2018

2

Die Zentralbank heute

Zentralbank Staat

Kredit (Zentralbankgeld)

Einlage

Sparer Bank

Kredit (Giralgeld) Kreditnehmer

Zins Staat, Unternehmen

• Bank des Staates: Konten, Währungsreserven, Monopol auf

Bargeldschöpfung („gesetzliches Zahlungsmittel“)

• Bank der Banken: z.B. Zahlungsverkehr, Kreditgeber („letzer

Instanz“), Beschränkung der Geldschöpfung u.a. über Mindesteinlage

(aber umstritten, wie wirksam und wie nötig)

• Einfluss auf Zins und (indirekt) Geldmenge: Geschäfte mit Banken,

ggf. Anleihekäufe („quantitative Lockerung“) --> Konjunkturwirkung

3 WEED, Geldpolitik der EZB, 26.2.2018

Kernfrage: Was ist und wie frei ist eine Zentralbank?

SIE IST EINE BANK: SIE IST KEINE BANK:

• Kann pleite gehen • Kann (in eigener Währung)

• Muss Solidität der Kreditneh- nie pleite gehen

mer (Banken/Staat) beachten • Kann Banken/Staat

• Ziel nur Preisstabilität unbegrenzt Kredit geben

• „Keine insolvente Bank und • Ziel auch Vollbeschäftigung

auch keine mit lediglich • „Eine Zentralbank ist in einer

zweitrangigen Eigentumstiteln systemischen Finanzkrise […]

darf dem Tresen einer die natürliche Bad Bank des

Zentralbank auch nur nahe Finanzsektors.“ (Matthias Kroll,

kommen.“ (Gunnar Heinsohn, „Zentralbanken und Banken“,

„Die Verführung zur globalen World Future Council, 2014)

Zockerei“, FAZ, 26.04.2008)

4 WEED, Geldpolitik der EZB, 26.2.2018

Wichtige Momente der letzten Jahre

Sep. 2008: Mai 2010: Jun. 2014: Jan. 2015:

Pleite von EZB kauft Negative EZB Apr. 2017:

Lehman (erste) Einlage- beschließt Erste deutsche

Brothers Staats- zinsen bei Großkauf Bank gibt Geld

anleihen EZB von Anleihen für Kredite

Okt. 2009: Jul. 2012: Nov. 2014: Mär. 2016:

Griechenland EZB-Präsident Erste deutsche EZB-Haupt-

korrigiert Draghi will „was Bank fordert refinanzierungs-

Schuldenzahlen auch immer nötig Zinsen für Zins 0%

ist tun“, um Euro Einlagen

zu retten

5 WEED, Geldpolitik der EZB, 26.2.2018

Leitzinsen

7

Neben den Zinsen wurden

6 auch die Anforderungen an

5 die Sicherheiten der Banken

4 gesenkt

3

2

1

0

-1

EZB Einlagefazilität EZB Hauptrefinanzierung

EZB Spitzenrefinanzierung FED Effective Federal Funds Rate

6

Quellen: EZB, FRED, SNB WEED, Geldpolitik der EZB, 26.2.2018Anleihekäufe: Die neuen Zentralbank-Bilanzen (Mio.)

5000000

4500000

4000000

3500000

3000000

2500000

2000000

1500000

1000000

500000

0

2000 2002 2004 2006 2008 2010 2012 2014 2016

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

EZB (Euro) EZB-Anteil Wertpapiere Eurozone

Schweizer Nationalbank (Franken) FED (US-Dollar)

7 Quellen: EZB, FRED/FED, SNB WEED, Geldpolitik der EZB, 26.2.2018Ist die expansive Geldpolitik der EZB richtig?

(Eher) nein:

• Sicherheiten fehlen bzw. zu schwach: „Die

Vorstellung [ist] abwegig, eine Zentralbank könne

niemals zahlungsunfähig werden.“ (Heinsohn/Steiger)

• Billiges Geld fließt nicht in Investitionskredite, da

Unternehmen andere Entscheidungsgründe haben,

deshalb wird nur Finanzspekulation angeheizt

• Blasenbildung und Verzerrungen am Finanzmarkt, da

alle mit der expansiven Geldpolitik rechnen:

Vorbereitung der nächsten Krise

• Inflation: Geldmengenausweitung über

Produktionszuwächse hinaus falsch

• Nur „gekaufte Zeit“ mit Machtverschiebung zu EZB-

Technokraten (Wolfgang Streeck)

8 WEED, Geldpolitik der EZB, 26.2.2018Ist die expansive Geldpolitik der EZB richtig?

(Eher) ja:

• Unterscheidung insolventer und illiquider Banken

ohnehin unmöglich

• Krisenbekämpfung und sinnvolle Finanzierung,

jedenfalls solange Arbeitslosigkeit besteht, ggf. auch

Staatsfinanzierung direkt über die Zentralbank (z.B.

Steinhardt bzw. „Modern Money Theory“)

• Aufnahme der Spargelder nötig, u.a. da sich

momentan Unternehmen nicht verschulden (z.B.

Heiner Flassbeck)

• Bekämpfung der (Währungs-)Spekulation (Mario

Draghis Rede)

• Sonst Deflation

9 WEED, Geldpolitik der EZB, 26.2.2018Inflation (Verbraucherpreise)

26.7.12 22.1.15

5,0 Draghi-Rede Beschluss

4,0 Anleihe-

3,0 Käufe

2,0

1,0

0,0

-1,0

-2,0

Europäische Union Eurozone Deutschland

Verbraucherpreis-Inflation nicht erkennbar, im Gegenteil;

allerdings einige Märkte inflationär, z.B. Aktien, teils Immobilien

10 Quelle: Eurostat WEED, Geldpolitik der EZB, 26.2.2018Langfristige Zinsen von Staatsanleihen

35

22.1.15 Beschluss Anleihe-Käufe

30

26.7.12 Draghi-Rede

25

20

15

10

5

0

-5

EU Eurozone Deutschland Frankreich

Italien UK Griechenland Spanien

11 Quelle: Eurostat WEED, Geldpolitik der EZB, 26.2.2018Wirtschaftswachstum (zu Marktpreisen)

8 26.7.12 22.1.15 Beschluss

Draghi-Rede Anleihe-Käufe

6

4

2

0

-2

-4

-6

-8

-10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

EU Eurozone Deutschland Griechenland Griechenland

Spanien Frankreich Italien Polen UK

12 Quelle: Eurostat WEED, Geldpolitik der EZB, 26.2.2018Niedrigzinsen: Gewinner und Verlierer

Gewinner:

• Staaten: Deutschland sparte laut Bundesbank seit 2007 290 Mrd.

Euro wegen Niedrigzinsen; Schulden werden weginflationiert

• Finanzmärkte: „Die Maßnahmen der Zentralbanken waren für die

Wall Street tatsächlich weitaus nützlicher als für die Realwirtschaft“,

Mohamed A. El-Erian; aber Kreditgeber verlieren: konträre Effekte

• Hauseigentümer/innen und Kreditnehmer/innen (z.B. Hausbau)

Unklar:

• Unternehmen (teils, Effekt unklar wegen Preis-Verzerrung)

Verlierer:

• Sparer/innen: Garantiezinsen für neue Lebensversicherungen

tendieren gegen Null (aber was hätten sie, wenn alles

zusammenbricht?)

• Mieter/innen: Steigende Immobilienpreise (unklar, wie sehr)

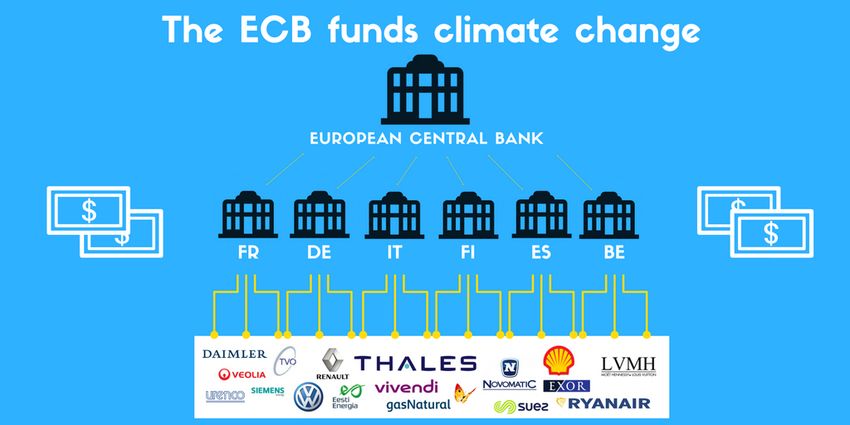

13 WEED, Geldpolitik der EZB, 26.2.2018Anleihekäufe: Probleme mit Unternehmensanleihen

• (Oft ökologisch zweifelhafte) Großkonzerne

• Risiko von Pleitefirmen (z.B. Bilanzskandal

beim Möbelhändler Steinhoff)

14 Quelle Grafik: Corporate Europe Observatory WEED, Geldpolitik der EZB, 26.2.2018Unsicherheit beim Ausstieg aus expansiver Geldpolitik

„Wir wissen derzeit nicht, wie sich der Ausstieg der Notenbanken

aus ihrer expansiven Geldpolitik auswirkt, denn so etwas gab es

noch nie zuvor. Die US-Notenbank hat das schon bewältigt, nun

kommen aber noch die EZB und die Bank of Japan hinzu. Wenn

erst mal wirklich alle drei aufgehört haben die Finanzmärkte mit

Geld zu fluten, könnte das ungeahnte Folgen haben, mit

deutlichen Schwankungen am Aktienmarkt. Es könnte dann zu

einer schlagartigen Flucht vieler Investoren kommen.“

Joachim Fels, Chef-Volkswirt von PIMCO (Allianz), größter

Anleihefonds der Welt, Interview mit DIE WELT, 5.2.2018

„Die westlichen Gesellschaften haben in der jüngsten

Vergangenheit eine historisch beispiellose Wette auf die

Zentralbankpolitik abgeschlossen.“

Mohamed A. El-Erian, Aufstieg und Fall der Zentralbanken

15 WEED, Geldpolitik der EZB, 26.2.2018Vielen Dank für die Aufmerksamkeit Weltwirtschaft, Ökologie & Entwicklung World Economy, Ecology & Development Kontakt: markus.henn@weed-online.org www.weed-online.org

Sie können auch lesen