Differenzierungsstrategie mit Pioniergeist - Prof. Dr. Anton Schmoll, Dipl. Ing. Stefan Dörfler - Sparkassenzeitung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

27. November 2017 | Firmenkunden-Innovationen Differenzierungsstrategie mit Pioniergeist Prof. Dr. Anton Schmoll, Dipl. Ing. Stefan Dörfler Das neue entwickelte "Telebanking Pro" eröffnet neuen Dimensionen im Corporate Banking. Für Erste Bank und österreichische Sparkassen ist es ein weiterer Baustein ihrer innovativen Firmenkundenstrategie. Moderne Services, Apps und Tools, speziell auch für kleine und mittlere Unternehmen (KMU), sind weitere wichtige Eckpfeiler. Innovation ist heute ein zentraler Wachstumstreiber und spielt eine bedeutende Rolle, um die Wettbewerbsfähigkeit eines Unternehmens sicherzustellen. Oft ist sie eng mit Digitalisierung, dem Megatrend schlechthin, verbunden. Die digitale Transformation erobert sämtliche Lebensbereiche und verändert die Wirtschaft in einem enormen Tempo und Ausmaß. Dadurch entstehen sowohl für die mittelständische Wirtschaft als auch für die Banken völlig neue Rahmenbedingungen. Innovationen aus KMU-Sicht Um zunächst überhaupt einmal ein Bild von der aktuellen Situation der österreichischen Wirtschaft zu bekommen, haben Erste Bank und Sparkassen eine Umfrage beim Linzer Marktforscher Imas in Auftrag gegeben. Darin sind 900 österreichische kleine und mittlere Unternehmen (KMU) mit einem Jahresumsatz zwischen zwei und 50 Millionen Euro zu Themen wie Erfolgsfaktoren und Investitionsneigung befragt worden. Kompetente Mitarbeiter sind danach mit 97 Prozent der wichtigste Erfolgsfaktor, um künftige Herausforderungen am Markt zu bewältigen. Zu den Top-fünf-Faktoren zählen ferner Innovation, Kundengewinnung und Digitalisierung. Der Begriff Innovation hat für KMU eine vielfältige Bedeutung: Ein Drittel assoziiert damit Produktentwicklung, jeweils 14 Prozent bringen Innovation mit neuen Technologien und Effizienz in Verbindung. Innovation wird dabei häufig mit Digitalisierung gleichgesetzt: Drei von vier KMU meinen, dass Innovation immer oder meist mit Digitalisierung zu tun hat. Für fast 70 Prozent der KMU spielt Digitalisierung im eigenen Betrieb eine wichtige Rolle. Fast neun von zehn

Unternehmen sehen Digitalisierung als Chance, und 86 Prozent erkennen darin große Möglichkeiten, um die Effizienz zu steigern. Damit wird eines deutlich: Digitalisierung ist keine Frage der Branche oder Betriebsgröße. Von der digitalen Transformation sind alle Unternehmen betroffen. Daher müssen sich auch KMU intensiv mit diesem Thema auseinandersetzen, um künftig bestehen zu können. Denn die Digitalisierung wird zu grundlegenden Veränderungen der Marktbedingungen führen und dadurch das Geschäftsmodell vieler Unternehmen spürbar verändern. Innovationswachstum fördern Um digitale Transformation umzusetzen, bedarf es allerdings entsprechender Finanzierungs-möglichkeiten. Aus diesem Grund stellen Erste Bank und Sparkassen seit 2014 jährlich eine Milliarde Euro zur Verfügung, um innovative Ideen, Projekte oder Geschäftsmodelle zu finanzieren. Das für 2017 bereitstehende Geld ist aktuell zu zwei Dritteln ausgeschöpft. Aufgrund der großen Nachfrage wird dieser Topf mit einer weiteren Milliarde Euro aufgefüllt. Damit stehen ab sofort 1,3 Milliarden Euro zur Verfügung. Mit der Aufstockung der "Innovationsmilliarde" will die österreichische Sparkassengruppe dazu beitragen, die Digitalisierungsbemühungen der mittelständischen Wirtschaft zu unterstützen und damit ihren Marktanteil vor allem bei innovativen Unternehmen zu vergrößern. Unter http://innovationsmilliarde.erstebank.at/ können Unternehmer ihre Projekte einreichen. Dort gibt es ferner eine Übersicht über Vorzeigeprojekte, die von der Innovationsmilliarde profitiert haben. Außerdem finden Nutzer dort Neuigkeiten zum Thema Innovation sowie Informationen über diverse Veranstaltungen. Einen ersten Einblick, wie innovativ das eigene Unternehmen ist, gibt online der "Innovations-Check". Darüber hinaus ist die Sparkassengruppe eine Kooperation mit der Austria- Wirtschaftsservice Gesellschaft (AWS) eingegangen, um innovative KMU zu unterstützen. Von besonderer Bedeutung ist dabei das Innovfin-Programm der EU, das sich an forschungsorientierte mittelständische Unternehmen (mit weniger als 500 Beschäftigten) richtet. Mithilfe der Garantieübernahmen durch die AWS kommen sie zu besonders günstigen Finanzierungsmitteln. Auf dem Weg zur Innovationsführerschaft Die digitale Revolution hat nicht nur Industrie und Handel nachhaltig verändert, sondern auch das Bankgeschäft. Neue Kommunikationskanäle, neue Informationsmöglichkeiten, Bezahlfunktionen et cetera verändern das Finanzleben der Kunden. Um die Kunden nicht an die Konkurrenz oder Fintechs zu verlieren,

müssen für den Bankvertrieb gänzlich neue digitale Lösungen bereitgestellt werden. Es reicht nicht, das vorhandene Onlineangebot zu überarbeiten und weiterzuent- wickeln. Vielmehr ist ein völlig neuer Zugang zur Welt der Kunden gefragt, um sich in der digitalen Lebenswirklichkeit der Nutzer mit smarten Finanzdienstleistungen dauerhaft zu positionieren. Passend zum zunehmend wichtig werdenden "Digitalen Service & Vertrieb" hat sich die österreichische Sparkassengruppe für eine Positionierung als Innovationsführer im Markt entschieden # einerseits aus Gründen der Markenstrategie und andererseits, um sich im hart umkämpften Bankenmarkt von Wettbewerbern abzuheben. Dieser nach außen getragene Pioniergeist ist ein wesentlicher Profilierungsansatz zur Differenzierungsstrategie. Die ersten Digitalisierungsschritte sind im Retailbanking umgesetzt worden, um mit einem Omni-Channel-Konzept die Kernkompetenz "Kundenbeziehung" auch im Internet zu leben. Neue Filialkonzepte, neue Kommunikationskanäle (etwa Videoberatung) und neue Möglichkeiten, Bankgeschäfte online abzuschließen, kennzeichnen diesen Weg. Neben dem neuen Internetauftritt der österreichischen Sparkassengruppe steht hier ein völlig neues Onlinebanking (George) im Zentrum.

Digitalisierung im Firmenkundengeschäft Die zunehmend fortschreitende Digitalisierung hat auch Auswirkungen auf das Firmenkundengeschäft. Im Zuge der digitalen Transformation hat sich das Kundenverhalten in diesem Geschäftsfeld ebenfalls signifikant verändert. Unternehmer und Manager sind zunehmend bereit, verstärkt über digitale Kanäle mit ihrer Bank zu interagieren. Das gilt sowohl für Informationssuche und Kontaktaufnahme wie für Beratung und Produktabschluss. Die Trennung zwischen Offline- und Onlinewelt verschwindet immer mehr. Angesichts dieser Anforderungen haben Erste Bank und Sparkassen daher jüngst ihre Digitalisierungsbemühungen im Firmenkundengeschäft verstärkt – auch aus der Überlegung heraus, dass sich in den vergangenen Jahren die Ergebnisanteile am gesamten Kundengeschäft zugunsten des Firmenkundengeschäfts verschoben haben. Damit ist die strategische Relevanz dieses Geschäftsfelds signifikant gestiegen. Das Firmenkundengeschäft zukunftsorientiert weiterzuentwickeln, hat daher heute oberste Priorität. Denn digitales Banking wird neben der Beratungsqualität zunehmend zu einem zentralen Differenzierungsansatz am Markt. So wie im Privatkundengeschäft ist das Zielbild auch im Firmenkundengeschäft ein vernetztes Omnikanalbanking. Dabei umfasst die Digitalisierungsstrategie im Firmenkundengeschäft unter anderem folgende Handlungsfelder: • Datenbasierte Kundenanalyse (z. B. Big Data, um zielgenaue Vertriebsansätze zu generieren) • Kommunikation (z. B. Erreichbarkeit des Beraters auf mehreren Kanälen) • Beratungsprozess (z. B. Kundenberatung mit Tablet, Videoberatung) • Onlineprodukte (z. B. Onlineproduktfinder, onlineabschlussfähige Produkte) • Zusatzservices (z. B. Onlinetools) • Eigenes Business-Center für kleinere Geschäftskunden (z. B. ausschließlich telefonische Beratung) • Prüfung von Fintech-Kooperation (z. B. beim Crowdinvesting).

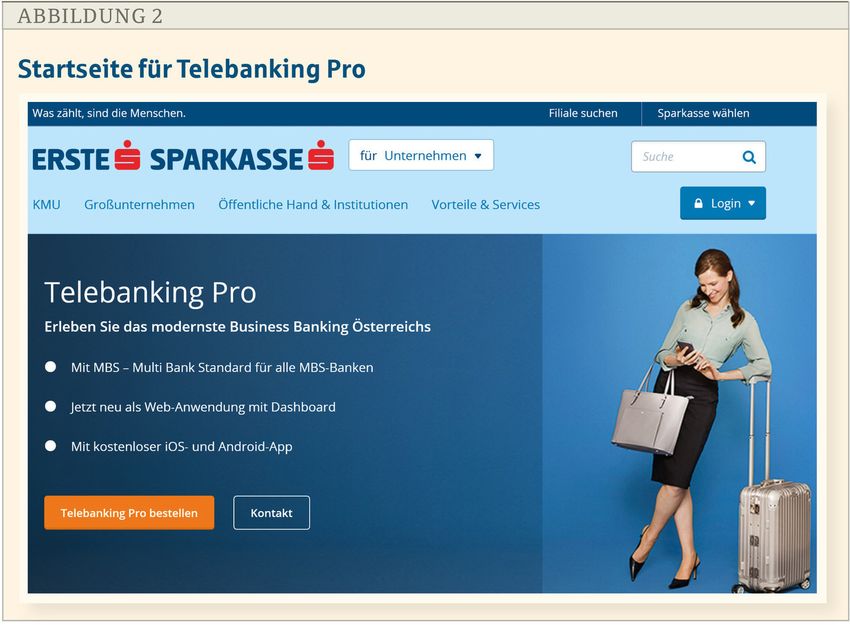

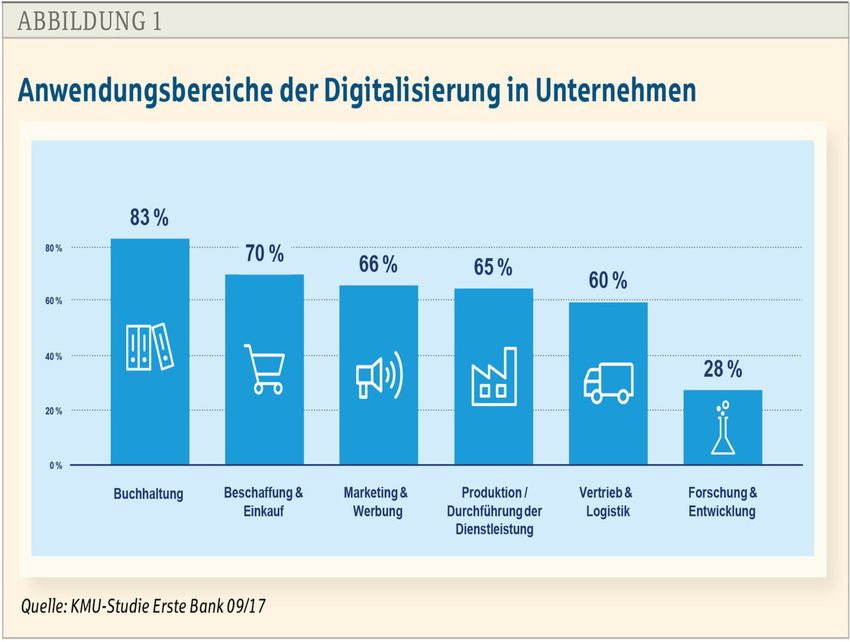

(© BBL) Die höchste Relevanz im Zuge der Digitalisierung sehen die Firmenkunden vor allem bei transaktionsbezogenen Funktionen im E-Banking. Wie die KMU-Studie zeigt, ist für 83 Prozent von ihnen die Digitalisierung in der Buchhaltung der wichtigste Anwendungsbereich (s. Abb. 1). Denn gerade im Rechnungswesen gibt es viele standardisierte Prozesse, die sich mit einer komfortablen IT-Lösung beschleunigen lassen. Aus diesem Grund haben Erste Bank und Sparkassen gerade auf diesem Gebiet die digitalen Angebote für Firmenkunden weiter ausgebaut. Das soll im Folgendem an verschiedenen Praxisbeispielen gezeigt werden. Telebanking Pro für Firmenkunden Vom Finanzdienstleister zum Business-Partner Die Digitalisierung hat die Wirtschaft und das Verhalten der Unternehmer und Manager spürbar verändert. Damit hält die digitale Transformation zwangsläufig auch Einzug in das Firmenkundengeschäft der Banken. Eine der Konsequenzen aus diesem Megatrend ist, digitale Eco-Systeme zu entwickeln. Neben dem Onlinebanking "George" für das Privatkundengeschäft haben Erste Bank und Sparkassen nun auch neue Wege im Firmenkundengeschäft beschritten. Das von Grund auf neue entwickelte "Telebanking Pro" eröffnet neuen Dimensionen

im Corporate Banking. Erklärtes Ziel ist es, für die Firmenkunden nicht nur

Finanzdienstleister zu sein, sondern Business-Partner, das heißt verlässlicher und

umfassender Begleiter im unternehmerischen Geldleben.

Telebanking Pro ist eine Web-Anwendung, sodass keine Software zu installieren

ist. Das System bedient sich moderner Web-Technologien und Interface-Konzepte,

wie sie Nutzer im digitalen Zeitalter von Unternehmen wie Google und Facebook

gewohnt sind. Telebanking Pro ist aber nicht nur eine Internetanwendung, sondern

soll sich zu der Finanzplattform für Firmenkunden entwickeln. Ziel ist es, mit

Effektivität und Attraktivität die Handhabung der eigenen Finanzen zu erleichtern.

(© BBL)

Unternehmer und Manager sind sehr oft unterwegs, sei es bei Kundenterminen oder

auf Geschäftsreisen. Oder sie arbeiten von zu Hause aus. Mit dieser neuen Form

des Businessbankings können die betrieblichen Geldgeschäfte nun dort erledigt

werden, wo sich ein Entscheidungsträger gerade aufhält. Unabhängig von Ort und

Zeit lassen sich Transaktionen online durchführen – am PC, am Tablet oder mit

dem Smartphone. Auf Wunsch können auch Tochterfirmen oder Unternehmens-

beteiligungen in Telebanking Pro integriert werden. Auf diese Weise ist das System

der ideale Finanzpartner für ein Unternehmen (s. Abb. 2).

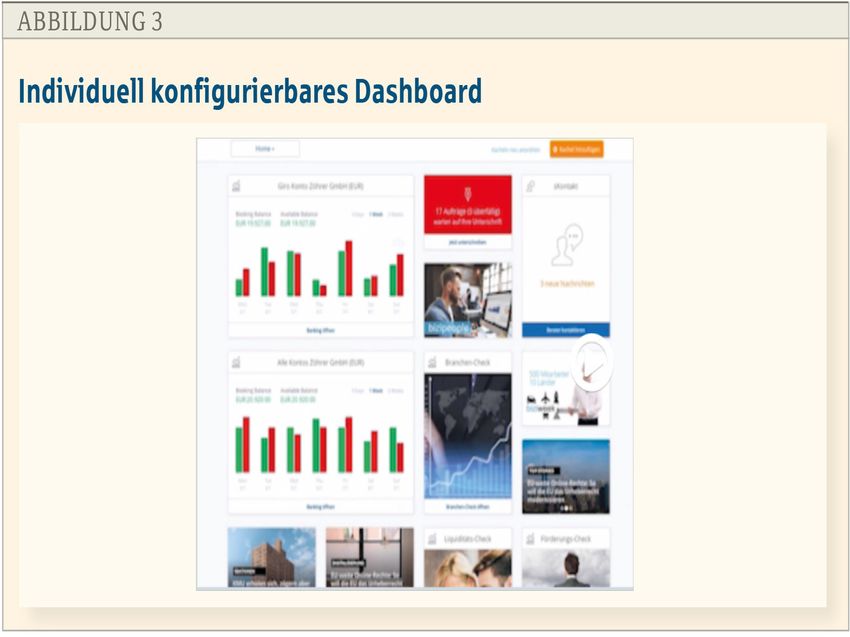

Neues Dashboard

Um ein möglichst einfaches Arbeiten zu ermöglichen, ist die Benutzeroberfläche

neu gestaltet worden. Alle Kontodaten werden übersichtlich und ansprechend in

einem neuen Design aufbereitet: Diagramme und Statistiken visualisieren das eigene

Finanzverhalten und vergleichen Monatsumsätze. So haben die verantwortlichen

Manager immer den optimalen Überblick.

(© BBL)

Direkt nach dem Log-in gelangt man zu einem integrierten Dashboard (s. Abb. 3).

Hier bekommen Entscheidungsträger alle aktuellen und relevanten Informationen

auf einen Blick, etwa die letzten Kontobewegungen oder anstehende Unterschriften.

Neben der Bankingübersicht mit den Finanzinformationen erhält der Nutzer im

"Newsbereich" auch aktuelle Wirtschafts- und Brancheninfos. Um Telebanking Pro

an die spezifischen Bedürfnisse eines Nutzers anzupassen, lässt sich das Dashboard

individuell und persönlich gestalten. Die einzelnen Kacheln sind daher verschiebbar.

Damit kann jeder Entscheidungsträger entsprechend der Organisation seines

Unternehmens eigene Schwerpunkte setzen und das Dashboard selbst konfigurieren.

Kurze und effiziente Klickwege sollen das tägliche Arbeiten erleichtern und somit

das Finanzleben komfortabler gestalten. Auch bei der Gestaltung der Eingabemasken

ist auf Benutzerfreundlichkeit großer Wert gelegt worden. Wenn etwa eine Eingabebereits erfolgt ist, schlägt das System automatisch eine Vervollständigung vor. Das erleichtert Überweisungen wesentlich. Anstatt Vorlagen für regelmäßige Überwei- sungen anlegen zu müssen, merkt sich die Plattform einmal getätigte Transfers. Es genügt nun, im Überweisungsfeld den Namen einzugeben, und das Formular wird automatisch mit Iban und anderen Daten ausgefüllt oder umgekehrt. Vereinfachtes Arbeiten Bei der Entwicklung von Telebanking Pro hat man bewusst darauf geachtet, den Zahlungsverkehr so einfach und bequem wie möglich zu gestalten. Modern und innovativ gestaltet worden sind vor allem folgende Bereiche: 1. Berechtigungen verwalten: Wie bei anderen Funktionsbereichen in einem Unternehmen ist Arbeitsteilung auch beim Zahlungsverkehr das Gebot der Stunde. Weil es sich hier aber um besonders sensible Daten handelt, ist es wichtig, dass jede mit dem Zahlungsverkehr beauftragte Person genau definierte Rechte und Pflichten hat und diese auch wahrnehmen kann. Mit Telebanking Pro lassen sich Berechtigungen je nach Bedarf und Aufgabengebiet vergeben. In diversen Berechtigungsgruppen haben Mitarbeiter eines Teams dann gleiche Rechte. Diese verschiedenen Berechtigungen werden im System exakt abgebildet. Dazu erhält ein Nutzer ein entsprechendes Administratorrecht. Dieser kann dann weitere Nutzer anlegen und ihnen Berechtigungen einräumen. Prinzipiell kann jedes Konto für diese Mitarbeiter sichtbar gemacht werden und für andere nicht. Bei den vergebenen Berechtigungen kann festgelegt werden, welche Tätigkeiten ausgeübt werden dürfen (z. B. nur Saldenüberblick oder Durchführen von Transaktionen). Transaktionen elektronisch unterschreiben, dürfen nur solche Personen, die über eine Zeichnungsberechtigung verfügen. 2. Aufträge überweisen: Wesentliche Erleichterungen gibt es nun für Überweisungen an Geschäftspartner und Lieferanten im In- und Ausland. Ermöglicht wird dies mit "Autocomplete", dem Iban-Gedächtnis, und Kontakten, die sich selbstständig aktualisieren. Der Nutzer muss sich keine Kontonummern merken – eine Namenseingabe genügt. 3. Aufträge einfach erfassen: Telebanking Pro unterstützt den Anwender bei seinen Zahlungen: Es merkt sich erfasste Aufträge und füllt gleichbleibende Daten beim nächsten Mal automatisch aus. Mit Sammelüberweisungen lassen sich beliebig viele Aufträge in einem Vorgang signieren. 4. Sammelüberweisung: Mit Sammelüberweisungen können beliebig viele Aufträge in einem Vorgang signiert werden. Bei Sammelaufträgen ist es möglich, eine eigene Bezeichnung zu vergeben. So können sie auf dem Kontoauszug leichter wiedergefunden werden. Außerdem kann ein Vertraulichkeitskennzeichen für Gehaltszahlungen gesetzt werden. 5. Sepa-Lastschrift: Das Einziehen der Forderungen von Ihren Kunden ist mit Sepa- Lastschrift nun ebenfalls einfacher. Telebanking Pro unterstützt dabei von der Anlage des Lastschriftmandats bis zum fristgerechten Inkasso. Mit dem Feiertagskalender erinnert das System an das rechtzeitige Vorlegen der Lastschrift.

6. MBS – Multi-Bank-Standard: Ob Kontoauszüge, Überweisungen oder Lastschriften – mit MBS (Multi-Bank-Standard) können nicht nur die Konten bei Erste Bank und Sparkasse gemanagt werden, sondern auch bei allen anderen österreichischen MBS-Banken. Damit lassen sich auch die Konten anderer MBS- Banken in Österreich bearbeiten und Zahlungen beauftragen. Business-News Das rasche Reagieren am Markt, laufende Veränderungen im wirtschaftlichen, rechtlichen und technologischen Umfeld erfordern eine fundierte Informationsbasis. Gerade durch die zunehmende Dynamik des Wandels sind verlässliche und objektive Informationen über die aktuelle Wirtschafts- und Finanzlage wichtiger denn je. Unternehmer sind tagtäglich mit unzähligen Informationen konfrontiert. Doch nur ein Bruchteil davon ist für die Unternehmensführung nützlich. Auch das Internet mit seinen unendlichen Möglichkeiten konnte das Informationsproblem für Unternehmer nicht wirklich entschärfen. Das Web kann heute praktisch jede Antwort liefern – das Problem ist nur, diese richtig zu filtern und zu finden. Ein systematisches Informationsmanagement ist daher für nahezu jeden mittelständischen Unternehmer nach wie vor eine nicht unbedeutende Herausforderung. Gefragt sind Informationen, die ihren spezifischen Bedürfnissen entgegenkommen. Und genau das soll der in Telebanking Pro integrierte News-Bereich bieten. Auf dem Dashboard sieht der Unternehmer vielfältige Informationen, die er für sein Business braucht: Finanz- und Wirtschaftsinformationen, Branchen-News, Neuigkeiten aus der österreichischen KMU-Landschaft sowie marktrelevante Research-Daten. Daneben soll dem Netzwerkgedanken Rechnung getragen werden, da dies in einer rasch fortschreitenden Welt zunehmend wichtig wird. Zum Vernetzen braucht es gezielte Informationen, denn man muss interessante Firmen und deren Verantwortliche kennen. Schließlich gibt es noch ein weiteres Ziel: Mit Interviews und Beiträgen erfolgreicher Firmen soll der mittelständischen Wirtschaft, die in der Öffentlichkeit medial oftmals unterrepräsentiert ist, an dieser Stelle eine Stimme gegeben werden. Mobile first: Telebanking-Pro-App Das Banking der Vergangenheit war überwiegend stationär – das der Zukunft ist mobil. Denn die Praxis zeigt, dass mobile Anwendungen heute die wichtigsten Wachstumstreiber im digitalen Bereich sind. Denn nahezu jeder Erwachsene in Österreich hat ein Smartphone. Fast jeder Unternehmer geht nicht mehr ohne Smartphone aus dem Haus, und 85 Prozent der Smartphone-Nutzer haben bereits selbst eine App installiert. Durch eine zunehmende Nutzung von Tablets und Smartphones rücken die mobilen Finanzanwendungen in das Zentrum strategischer Überlegungen. "Mobile" ist heute bereits jener Kanal, in dem die Zahl an Touchpoints ständig zunimmt, sodass dies in absehbarer Zeit der wichtigste digitale Kanal werden wird.

Das ist gerade für Unternehmer und Manager ein wesentlicher Aspekt, weil sie auch außerhalb des Büros die Möglichkeit brauchen, sich über den Stand betrieblicher Finanzen zu informieren. Dank der App können sie auf Unternehmensfinanzen zugreifen, wann und wo sie möchten. Die Telebanking-App ist sowohl für IOS- als auch für Android-Geräte verfügbar. Der Anwender kann dabei aus verschiedenen Log-ins auswählen. Mit einem Blick sieht er die aktuellen Kontostände und - bewegungen. Mit einem Tipp sieht er einzelne Buchungen und mit einem weiteren Tipp kommt er zu den Details. Des Weiteren gibt es eine Anzeige offener und noch zu unterschreibender Aufträge sowie eine Unterschriftsmappe mit Detailangaben der zu unterschreibenden Transaktionen. Die Verwaltung von Kreditkarten ist ebenfalls in die App integriert. Durch den konfigurierbaren Homescreen lassen sich verschiedenen Ansichten auswählen. Transaktionen, die die Buchhaltung im Büro (stationär) vorbereitet hat, können dann direkt mit der App freigegeben und auch elektronisch unterschrieben werden. Auch Nutzerberechtigungen werden online verwaltet. Markteinführung In den Markt eingeführt worden ist Telebanking Pro im Oktober 2017. Dazu sind in Wirtschafts-medien sowie in den größten Tageszeitungen eigene Sujets geschaltet worden. Natürlich hatte das Internet in der Einführungsstrategie einen besonderen Stellenwert. Bereits beim Googeln nach dem Begriff "Telebanking Pro" erhalten Interessenten eine Reihe von Internetseiten, auf denen das neue Angebot vorgestellt wird. Einige dieser Seiten führen auf die Homepage von Erste Bank und Sparkassen. Unter dem Motto "Digitales Banking – Das modernste Business Banking für KMUs" gibt es den "Businessbanking-Check". Damit kann der Anwender herausfinden, welche Form am besten zu seinem Unternehmen und zu seinen Bedürfnissen passt. Das System gibt dann – abhängig von der Rechtsform und den gewünschten Funktionen – eine Empfehlung ab, etwa für Telebanking Pro oder George. Entsprechend der Auswahl wird der Nutzer auf die Übersichtsseite des jeweiligen Businessbanking-Systems geführt (z. B. Telebanking Pro). Dort erhält er einen umfassenden Überblick über die verschiedenen Funktionen und Serviceleistungen (z. B. Infos und News am Dashboard, Berechtigungen verwalten). Zur anschaulicheren Darstellung und Auflockerung gibt es auch eigene Telebanking-Pro-Feature-Filme oder Tutorials in Form kurzer Videosequenzen. Für weitergehende Informationen bzw. für persönliche Beratungsgespräche wird bei jedem Kapitel eine Möglichkeit zur Kontaktaufnahme geboten.

"George" für Kleingewerbekunden Neben den bisher skizzierten Möglichkeiten für größere Firmenkunden hat die Erste Bank spezielle Angebote für kleinere Geschäfts- und Gewerbebekunden entwickelt. Diese Betriebe (z. B. kleinere Handwerker) sind unter anderem dadurch charakterisiert, dass Unternehmens- und Privatsphäre oftmals sehr eng verzahnt sind. Daher sind auch die Grundbedürfnisse dieser Selbstständigen mit den Bedürfnissen der Privatkunden weitgehend identisch. Das digitale Businessbanking basiert in diesem Kundensegment deshalb auf dem Onlinebanking für Privatkunden. Dieses System "George" wird von mehr als einer Million Kunden genutzt und greift moderne Web-Technologien und Interface-Konzepte auf, wie sie Nutzer im digitalen Zeitalter von Google und Facebook gewohnt sind. George ist aber nicht nur eine Internetanwendung, sondern soll sich zu der Finanzplattform für Gewerbekunden entwickeln. Ziel ist es, mit Effektivität und Attraktivität die Handhabung der eigenen Finanzen zu erleichtern. Zu den Stärken gehört, dass etwa der Hintergrund von George individuell und persönlich gestaltet werden kann: Die Zuordnung von Wunschfarben, Namen und Bildern zu Konten und Produkten ersetzen das reine Nummernkonto. Alle Kontodaten werden übersichtlich und ansprechend in einem neuen Design aufbereitet: Diagramme und Statistiken visualisieren das eigene Finanzverhalten und vergleichen Monatsumsätze. Business-Plug-ins für Gewerbekunden Um die speziellen Bedürfnisse in der Unternehmenssphäre der Gewerbekunden abzudecken (und damit eine ganzheitliche Kundenbetreuung sicherzustellen), gibt es spezielle Anwendungen. Eine Besonderheit von George besteht ja darin, dass sich die Plattform individuell erweitern lässt. Wesentlich einfacher sind künftig etwa Überweisungen an Geschäftspartner oder Lieferanten mit "Autocomplete", sich selbstständig aktualisierenden Kontakten und dem Iban-Gedächtnis. Dazu gibt es Möglichkeiten zu Anhängen bei Überweisungen und praktischen Hashtags: #stromrechnung. Zum kostenlosen Basispaket können über den George-Store zusätzliche Plug-ins einzeln oder im Abo-Paket dazu aktiviert werden, die den Funktionsumfang des Systems nach den spezifischen Bedürfnissen erweitern. Auf diese Weise kann sich jeder Gewerbekunde sein Bankerlebnis individuell gestalten. Daten Import/Export Ab sofort steht den Gewerbekunden im George-Store das Plug-in "Daten-Import/ Export" zur Verfügung. Es entspricht dem Datenträgerservice im früheren, inzwischen abgelösten Netbanking und ermöglicht den Austausch von Zahlungsver- kehrsdaten direkt mit der Finanzbuchhaltung. Diese Funktion ermöglicht somit

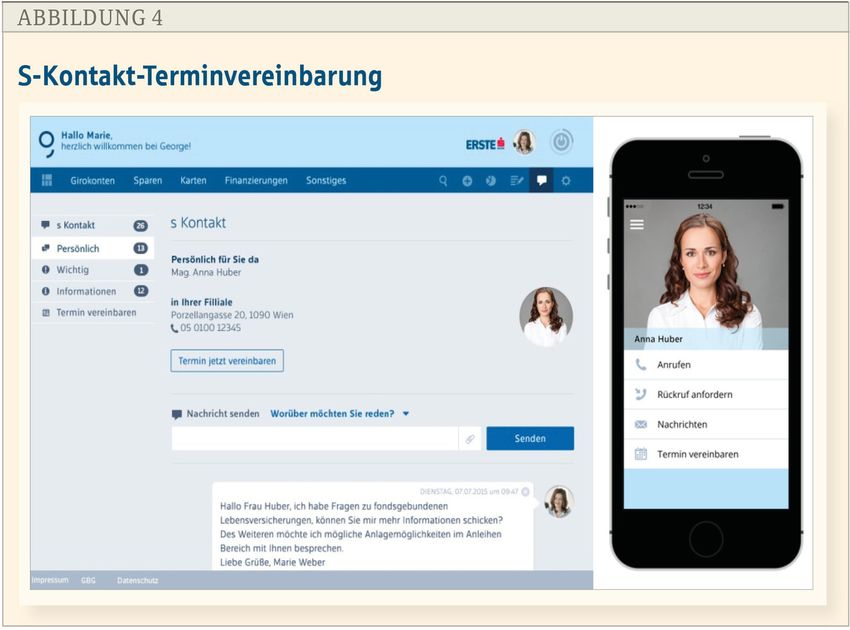

• Upload von Zahlungsaufträgen im XML-Format • Download von Kontoauszügen im XML- oder Swift-Format • Downloadformate können von den Kunden je Konto aktiviert und verändert werden. Weitere Zusatzfunktionen Für Unternehmer sind daneben weitere Zusatzfunktionen von Interesse: • Das Umsatzarchiv lässt sich auf sieben Jahre erweitern. • Mit Plug-ins können auch Produkte von Drittanbietern integriert werden. Auf diese Weise kann man Kontodaten (Kontoumsätze) von anderen Banken ex- und in George importieren. • Im Suchfeld kann nach Umsätzen, Namen, Themen oder Beträgen in den Konten "gegoogelt" werden (z. B. um herauszufinden, wie viel jeden Monat für Strom oder für Dienstreisen ausgegeben worden ist). Das System liefert in wenigen Sekunden die Ergebnisse zum gesuchten Begriff. Moderne Business-Apps S-Kontakt Nicht nur die Vertriebswege, auch die Form der Kommunikation mit dem Kunden hat sich grundlegend verändert. Modernstes Banking braucht daher modernste Kommunikation. Unter der Bezeichnung "S-Kontakt" wird ein digitales Nachrichtenumfeld geboten. In einer modernen "Chat-Ansicht" und einfach zu bedienen, können an Kunden Informationen und Angebote verschickt werden, oder Kunden können wiederum Fragen zu eigenen Produkten stellen. Ohne Eintippen einer Telefonnummer kann der Kunde seinen Betreuer anrufen, von dem er ein Bild auf seinem Smartphone hat. Bei Rückrufanforderung muss das Thema angegeben werden; der Betreuer erhält eine Benachrichtigung im Mailsystem Outlook und kann sich auf das Telefonat vorbereiten.

(© BBL) Bei Terminvereinbarungen prüft S-Kontakt den Outlook-Kalender des Betreuers und bietet die nächsten drei Terminmöglichkeiten auf Basis des gewünschten Kundendatums an. Danach kann der Kunde seinen Wunschtermin direkt buchen (s. Abb. 4). Büro2go Kleinere Unternehmen stecken erfahrungsgemäß viel Zeit in Aufbau und Pflege des Kundenstocks sowie laufende Produktoptimierungen. Im Unterschied zu Großbetrieben können sie nicht auf ein großes Backoffice zurückgreifen. Dadurch wird in vielen Fällen vergessen, dass es auch notwendig ist, die Geldversorgung des Unternehmens sicherzustellen. Rechnungen werden viel zu spät erstellt, und der Mahnlauf ist unprofessionell geregelt. Die Konsequenzen sind in vielen Fällen dramatisch, und das, obwohl die Verkaufszahlen durchaus erfreulich sind. Um hier entgegenzuwirken, ist von der Erste Bank "Büro2go" entwickelt worden. Mit der Applikation lassen sich wesentliche kaufmännische Aufgaben einfach und schnell von unterwegs erledigen. Mit Büro2go hat der Unternehmer sein Büro immer mit dabei und die Finanzen im Griff (Details im BBL-Beitrag: "Ihr Büro ist, wo Sie sind").

Onlinetools für das Firmenkundengeschäft

In der Unternehmensführung kommt es auf die richtigen Entscheidungen an.

Um in einer zunehmend komplexen Welt den Überblick zu behalten und die

richtigen Antworten zu finden, benötigt ein Unternehmer fundierter Analysen

der gegenwärtigen Geschäfts- und Marktsituation. Aus diesem Grund haben

Erste Bank und Sparkassen Onlinetools, Rechner und Checks entwickelt, die den

unternehmerischen Entscheidungsprozess erleichtern sollen. Diese Instrumente sind

bewusst einfach gehalten, damit sie auch in kleineren Unternehmen problemlos

eingesetzt werden können.

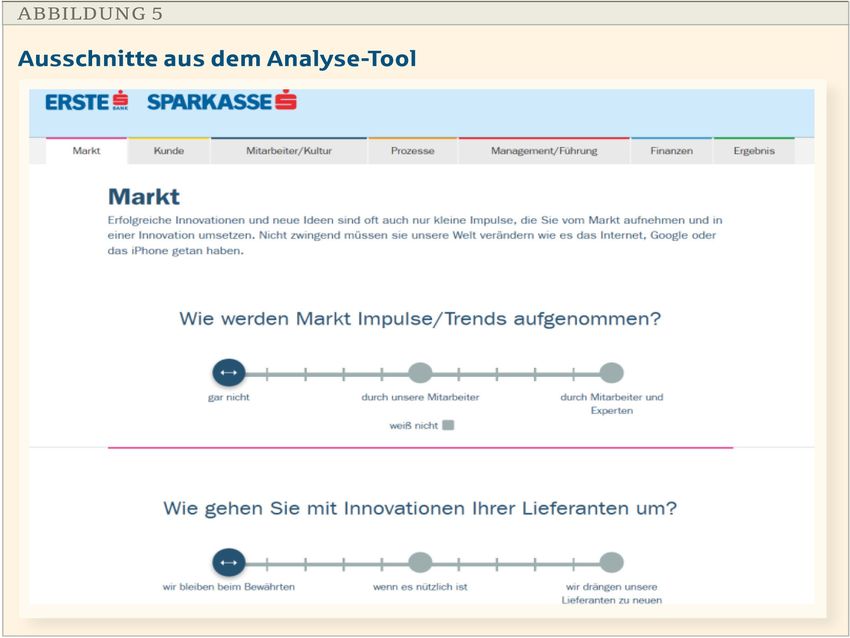

Innovations-Check

Besonderes Anliegen der Erste Bank ist, wie bereits ausgeführt, innovative

Unternehmen zu unterstützen. Neben der Bereitstellung finanzieller Mittel

(Innovations-Milliarde) ist gemeinsam mit erfahrenen Unternehmensberatern

ein eigener "Innovations-Check" entwickelt worden. Mit diesem Tool kann man

herausfinden, wie innovationsfreudig ein Unternehmen ist.

(© BBL)

Der Innovations-Check ist einfach aufgebaut und nimmt nur wenige Minuten in

Anspruch. Er besteht aus einem Fragenkatalog zu den Bereichen Markt, Kunde,Mitarbeiter, Prozesse, Führung, Finanzen und Ergebnisse (s. Abb. 5). Auf einer vorgegebenen Skala erfolgt die Einschätzung des eigenen Unternehmens. Der Fragenkatalog kann auch von Firmenmitarbeitern ausgefüllt werden. Damit hat man eine gute Grundlage, um die erzielten Ergebnisse zu besprechen. Die Testauswertung erfolgt anonym, und die Daten werden nicht gespeichert. Das Ergebnis wird grafisch als Stärken/Schwächen-Profil mit verschiedenen Farben dargestellt. Anhand der Einordnung in die drei Kategorien Rot, Orange und Grün erhält das Management eine Information, mit welchen Themenfeldern und Fragestellungen man sich vertieft auseinandersetzen sollte. Auf diese Weise liefert der Innovations-Check erste konkrete Hinweise, wie ein Unternehmen das vorhandene Potenzial für Innovationen noch besser ausschöpfen und damit den Fortschritt vorantreiben kann. Wie rasch aufgezeigte Handlungsfelder umzusetzen sind, muss dann der Unternehmer selbst einschätzen. Neben dieser Potenzialanalyse und den Umsetzungsanregungen gibt es noch Links und Buchempfehlungen zum Thema "Innovation". Branchen-Check Um die Stellung in der eigenen Branche zu erkennen, ist es sinnvoll, die Entwicklung des eigenen Betriebes mit der allgemeinen Branchenentwicklung zu vergleichen. Unternehmer suchen daher nach verlässlichen Daten zu ihrer Branche, um sich mit den Mitbewerbern messen zu können. Aus diesem Grund ist der "Online-Branchen- Check" entwickelt worden (Details im BBL-Beitrag: Nur der Vergleich macht sicher). KMU-Stresstest Erste Bank und Sparkassen, die Wirtschaftskammer Wien und das Wifi- Unternehmerservice der WKÖ haben mit Unterstützung des österreichischen Bundeswirtschaftsministeriums einen kostenlosen und anonymen KMU-Stresstest entwickelt. Ziel dieses Tools ist vor allem, die aktuelle wirtschaftliche Situation des Unternehmens verständlich aufzubereiten sowie die Krisenfestigkeit des Unternehmens durch verschiedene betriebswirtschaftliche Szenarien zu simulieren (Details im BBL-Beitrag: Wissen statt Hoffen).

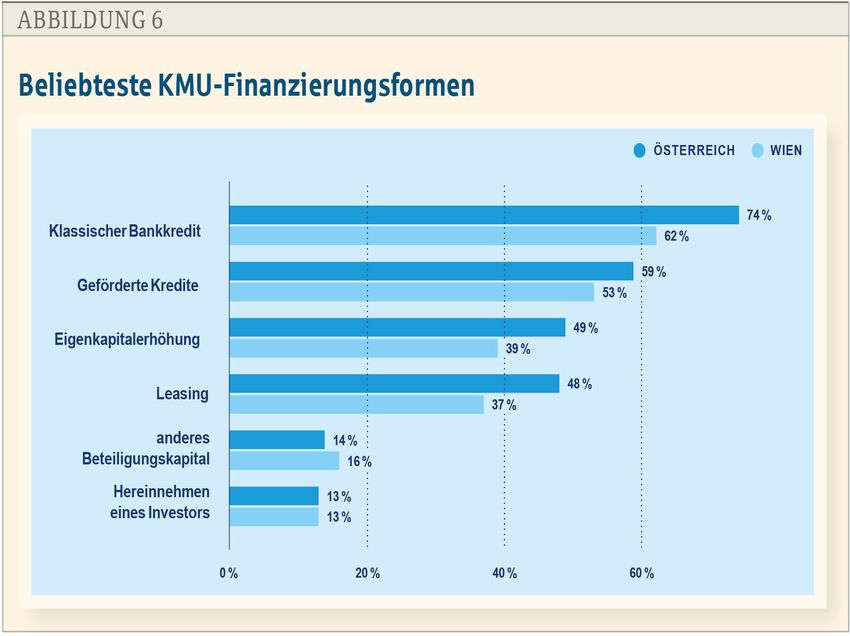

(© BBL) Förderungs-Check Im Bereich der Finanzierung ist der traditionelle Bankkredit laut aktueller Umfrage nach wie vor die bedeutendste Finanzierungsform (s. Abb. 6). Für rund drei Viertel der Klein- und Mittelbetriebe ist er die beliebteste Finanzierungsoption. Die geförderten Kredite liegen in dieser Skala vor Eigenkapitalerhöhung oder Leasing. Die Finanzierungsförderung ist in den vergangenen Jahren ständig gewachsen und umfasst derzeit rund 200 Sonderkreditaktionen (von EU, Bund, Länder, Kammer etc). Für Unternehmer ist es daher äußerst schwierig, sich in diesem Förderungsdschungel zurechtzufinden. Dass hier stärkerer Informations- und Aufklärungsbedarf besteht, lässt sich auch aus der KMU-Studie ableiten: Obwohl der geförderte Kredit Platz zwei in der Beliebtheitsskala der Finanzierungsalternativen einnimmt, kennt sich nur etwa die Hälfte der KMU mit den verschiedenen Investitionsbegünstigungen aus. Um einen Wegweiser in der Förderungslandschaft zu geben, haben Erste Bank und Sparkassen den Förderungs-Check entwickelt. Mit diesem Onlinetool kann der Unternehmer leicht herausfinden, ob und welche Förderung für den eigenen Betrieb in Frage kommt. Bei diesem Check braucht er nur einige Informationen bereitzustellen, und die Experten suchen innerhalb von zwei Werktagen die passenden Förderungen heraus. Durch gezielte Förderungskombinationen kann ein

optimaler Finanzierungs- und Förderungs-Mix zusammengestellt werden, was zu

einer wesentlichen Reduktion der Finanzierungskosten führen kann.

(© BBL)

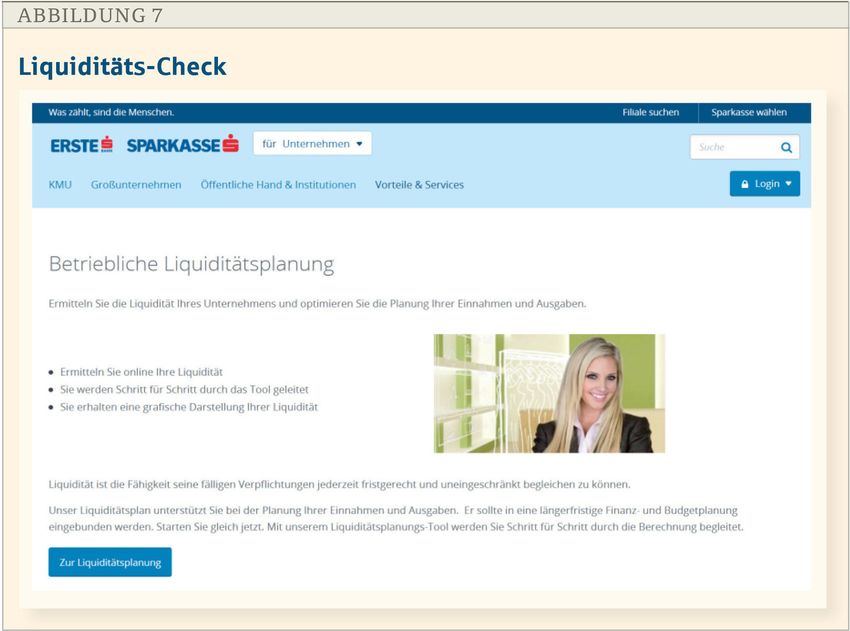

Liquiditäts-Check

Während für viele Großbetriebe die Finanz- und Liquiditätsplanung absolut

selbstverständlich ist, wird diesem Bereich von KMU oft zu wenig Aufmerksamkeit

geschenkt. Dabei ist klar, dass das Liquiditätsziel unmittelbar die Existenz jedes

Unternehmens berührt. Zur Unterstützung der betrieblichen Liquiditätsplanung

wird den KMU der Liquiditäts-Check (s. Abb. 7) angeboten. Dieses Online-Tool

verschafft schnell und einfach einen Überblick über die Liquiditätssituation eines

Unternehmens. Das erleichtert die Liquiditätsplanung und der Unternehmer erkennt

auf einen Blick kritische Situationen, die entsprechende Maßnahmen erfordern.

Fazit

Die Erste Bank und die österreichischen Sparkassen haben in den vergangenen Jahren

zahlreiche Maßnahmen wie das Telebanking Pro auf den Weg gebracht, um das

wichtige Geschäftsfeld Firmenkunden zukunftsfähig aufzustellen, zu beleben und

ertragreicher zu gestalten. Mit verschiedenen Tools wie Branchen-, Förderungs-

oder Liquiditäts-Checks, aber auch einem KMU-Stresstest wird vor allem kleinen

und mittleren Unternehmen im Betriebsalltag konkret geholfen. Moderne Apps, fürPrivatkunden schon bisher ein Muss, gibt es jetzt auch für Unternehmer und festigen

den Ruf von Erste Bank und Sparkassen als Innovationsführer im Banking.

Autoren

Dipl. Ing. Stefan Dörfler ist Vorstandsvorsitzender der Erste Bank der

oesterreichischen Sparkassen AG in Wien.

Prof. Dr. Anton Schmoll ist Dozent an der FH für Bank- und Finanzwirtschaft,

Bankentrainer und Fachbuchautor in Wien.

Die Autoren danken Peter Ruder, Senior Expert Produktmanagment der Erste Bank,

für die tatkräftige Mitarbeit an diesem Beitrag.

Prof. Dr. Anton Schmoll, Dipl. Ing. Stefan Dörfler: Differenzierungsstrategie mit

Pioniergeist, in SparkassenZeitung (27. November 2017). URL: . Abgerufen am: 22.

Januar 2019

Scannen Sie diesen Code mit Ihrem Smartphone

und lesen Sie diesen und weitere Beiträge onlineSie können auch lesen