DIREKTVERMARKTUNG VON BIOGAS-STROM - Hinweise und Empfehlungen für Anlagenbetreiber und Kreditgeber

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INNOVATIONS-INKUBATOR DIREKTVERMARKTUNG VON BIOGAS-STROM Hinweise und Empfehlungen für Anlagenbetreiber und Kreditgeber » www.leuphana.de/biogas

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // VORWORT 1

VORWORT

Dieser Leitfaden richtet sich an Betreiber von Biogasanlagen und auch Erkenntnisse ein, die aus der Analyse von 22 Direktvermark-

kreditgebende Banken und Sparkassen. Er soll Anlagenbetreiber tungsverträgen und Expertenbefragungen mit Stromhändlern und

dabei unterstützen, sich in einem geänderten Marktumfeld betriebs- Kreditinstituten stammen. Es wurden Interviews mit Experten von

und finanzwirtschaftlich optimal aufzustellen und analysiert die acht Stromhandelsunternehmen durchgeführt: Energy2market, EnBW

Veränderungen von Finanzierungsbedingungen bei einem Eintritt Trading, EWE Energie, Grundgrün Energie, Hamburg Energie, Next

in die Direktvermarktung. Kraftwerke, Stadtwerke München (SWM) und ein lokaler Stromhändler

(NewSmartPower). Die Einschätzungen dieser Direktvermarkter wur-

Der Leitfaden besteht aus zwei Teilen: Der erste Teil wendet sich an den von Experten zweier Erzeugergemeinschaften ergänzt – der GDGE

die Biogasanlagenbetreiber, der zweite Teil an die kreditgebenden eG und der GeLa eG. Unter den in der Finanzierung von Biogasanla-

Banken und Sparkassen. Im ersten Teil wird auf die Märkte einge- gen führenden Kreditinstituten wurden Experten von acht Banken

gangen, die für die Vermarktung von Biogas-Strom relevant sind. Es und Sparkassen befragt: Bremer Landesbank, Deutsche Kreditbank,

werden außerdem Hintergrundinformationen zu den Kostenfaktoren DZ Bank, Landessparkasse zu Oldenburg, NORD/LB, Oldenburgische

beim flexiblen BHKW-Betrieb gegeben. Des Weiteren werden die Ver- Landesbank, Südwestbank und Umweltbank. Ergänzend interviewten

marktung über Erzeugergemeinschaften analysiert und die Vor- und die Lüneburger Forscher den Anlagenbauer Dreyer & Bosse sowie zwei

Nachteile verschiedener Vergütungsmodelle von Direktvermarktern der im Biogas-Bereich führenden Hersteller von BHKWs, GE Jenbacher

beleuchtet. Im zweiten Teil wird auf die Risiken eingegangen, die sich und 2G.

für ein Kreditinstitut beim Wechsel einer Bestandsanlage in die Direkt-

vermarktung ergeben können. Am Ende jedes Kapitels werden die Der Leitfaden soll Anlagenbetreiber und kreditgebende Banken und

wesentlichen Punkte in Handlungsempfehlungen zusammengefasst. Sparkassen unterstützen, bei der Direktvermarktung von Biogas-

Strom die richtigen Entscheidungen zu treffen.

Der Leitfaden stellt die Ergebnisse des Forschungsprojektes „Direkt-

vermarktung von Biogas-Strom“ der Leuphana Universität Lüneburg

vor. Der Professor für Finanzierung und Finanzwirtschaft Heinrich

Degenhart und sein Team führten es 2013 bis 2015 als Teil des

EU-geförderten Regionalentwicklungsprojektes Innovations-Inkubator

der Leuphana durch. Das Hauptaugenmerk des Projektes richtete sich

auf Kooperationen von Biogasanlagenbetreibern sowie auf die Ver-

marktung über Zwischenhandelsorganisationen. Neben Ergebnissen

aus eigenen Modellen und Berechnungen flossen in diesen Leitfaden

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // INHALT 2 INHALT 1 Vorwort 3 HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 4 Märkte 13 Kosten der flexiblen Fahrweise 15 Organisationsmodelle 17 Vergütungsmodelle 24 HINWEISE UND EMPFEHLUNGEN FÜR KREDITGEBENDE BANKEN UND SPARKASSEN 29 Literatur

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 3 HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 4

MÄRKTE

Seit der Einführung des EEG 2012 steht Biogasanlagenbetreibern SPOTMÄRKTE

neben der Möglichkeit der Veräußerung des von ihnen produzierten Der Spotmarkt stellt den zentralen Handelsplatz für die Direktver-

Stroms an den Übertragungsnetzbetreiber gegen den Erhalt einer marktung von Strom aus erneuerbaren Energien dar. Der für Deutsch-

fixen EEG-Einspeisevergütung auch die Alternative zur Verfügung, land wichtigste Spotmarkt befindet sich an der EPEX SPOT in Paris.

den Biogas-Strom im Rahmen der Direktvermarktung zu verkaufen. An der EPEX SPOT gibt es den Day-Ahead-Markt und den noch kurz-

Nach dem EEG 2014 besteht für geförderte Neuanlagen in der Regel fristigeren Intraday-Markt.

eine Pflicht zur Direktvermarktung.

DAY-AHEAD-MARKT

Unter dem Begriff „Direktvermarktung“ versteht man die Veräußerung Als Day-Ahead-Markt wird der Markt für den Handel von Strom mit

von Strom aus erneuerbaren Energien oder aus Grubengas an Dritte, Lieferung am nächsten Tag bezeichnet. Mit einem Handelsvolumen

wobei der Strom entweder im Rahmen der geförderten oder der sons- von rund 263 TWh im Jahr 2014 im Marktgebiet Deutschland/Öster-

tigen Direktvermarktung verkauft werden kann. Bei der geförderten reich ist der Day-Ahead-Markt der wichtigste Börsenmarkt für erneu-

Direktvermarktung wird implizit angenommen, dass der produzierte erbare Energien in Deutschland.

Strom an der Strombörse, genauer gesagt am Day-Ahead-Markt,

verkauft wird. Der Anlagenbetreiber erhält zusätzlich die sogenannte Für die täglich, also ganzjährig einschließlich gesetzlicher Feiertage,

„Marktprämie“, welche die Differenz zwischen dem durchschnitt- stattfindende Auktion müssen die Gebote bis 12:00 Uhr am Tag vor

lichen monatlichen Börsenpreis und dem „anzulegenden Wert“ – der dem Liefertag übermittelt werden. Im Day-Ahead-Handel können

früheren Einspeisevergütung – darstellt. Bei der sonstigen Direkt- sowohl Einzelstunden als auch Blockgebote, in denen verschiedene

vermarktung fehlt die Förderung über die Marktprämie. Die sonstige Einzelstunden zusammengefasst sind, gehandelt werden. So gibt es

Direktvermarktung spielt derzeit bei der Direktvermarktung von neben klassischen Blockgeboten wie „Baseload“ (für die Stunden 1

Biogas-Strom jedoch keine Rolle. Dies zeigen auch die Daten eines bis 24) und „Peakload“ (für die Stunden 9 bis 20) auch ausgefallenere

Monitoringberichts zur Direktvermarktung aus erneuerbaren Energien: Blöcke wie „High Noon“ (für die Stunden 11 bis 14) oder „Sun-Peak“

Demnach wurden im August 2014 Strom aus Biomasse-Anlagen mit (für die Stunden 11 bis 16).

einer Gesamtleistung von 4.269 MWel unter Inanspruchnahme des

Marktmodells und nur etwa 0,4 MWel mittels sonstiger Direktver- Da der Monatsmittelwert der Stundenkontrakte für die Preiszone

marktung vermarktet (Schäfer-Stradowsky et al., 2014). Deutschland/Österreich am Day-Ahead-Markt die Basis für die Be-

rechnung der Marktprämie darstellt, können mit Strom-Verkäufen, die

Die verpflichtende Direktvermarktung, die das EEG 2014 für alle über dem Monatsmittelwert an der Börse liegen, Erlöse erzielt werden,

Neuanlagen ab einer bestimmten installierten Leistung vorsieht, wird welche die fixe EEG-Vergütung übersteigen. Da die Spannen zwischen

sich nicht wesentlich auf das Direktvermarktungs-Volumen auswirken, den Tages-Hoch- (HT) und –Niedrigpreisphasen (NT) in den letzten

da in den nächsten Jahren nur mit geringen Zubau-Raten gerechnet Jahren kontinuierlich abgenommen haben, sind mit der klassischen

wird. So geht der Fachverband Biogas e.V. in einer Branchenzahlen- HT/NT Fahrweise jedoch keine hohen Zusatzerlöse mehr zu erzielen.

prognose von nur 94 Neuanlagen im Jahr 2014 und 61 Neuanlagen im

Jahr 2015 aus. Zudem kann davon ausgegangen werden, dass es sich Um höhere Erlöse erzielen zu können, müsste ein auf die Börsenpreise

bei den Neuanlagen vorwiegend um „Gülleanlagen“ mit nur geringer abgestimmter Fahrplan erstellt und die Biogasanlage wesentlich

installierter Leistung handelt. flexibler betrieben werden. Ob jedoch die dafür notwendigen Aufwen-

dungen unter den zu erzielenden Erlösen liegen ist fraglich und muss

Grundsätzlich kann auch im Rahmen der geförderten Direktvermark- individuell betrachtet werden. Abbildung 1 zeigt die Entwicklung der

tung der erzeugte Strom auf jedem Strommarkt veräußert werden, monatlichen HT/NT-Durchschnittswerte von Januar 2010 bis Dezember

ohne dass der Anspruch auf die Marktprämie verloren geht. Da jedoch 2014. Die Abnahme der Spannen zwischen HT- und NT-Preisen ist im

der durchschnittliche monatliche Börsenpreis am Day-Ahead-Markt geringer werdenden Abstand der Trendlinien erkennbar.

die Basis für die Berechnung der Marktprämie bildet, stellt die

Vermarktung auf anderen Strommärkten ein zusätzliches Risiko

dar. Zudem ist der Spotmarkt, auf dem Strommengen mit maxi-

malen Lieferzeiträumen von 1,5 Tagen gehandelt werden, für die

Vermarktung der nur kurzfristig planbaren erneuerbaren Energien

besser geeignet.

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 5

Abbildung 1

Monatliche Durchschnittswerte HT/NT

70

60

50

40

EUR/MWh

30

20

10

0

Jan.10 Jan.11 Jan.12 Jan.13 Jan.14

HT NT Trend (HT) Trend (NT)

Entwicklung der monatlichen Durchschnittswerte HT und NT, eigene Darstellung nach Daten der EPEX SPOT

Abbildung 2

Leistungspreise PRL

10.000

9.000

8.000

7.000

6.000

EUR/MWh

5.000

4.000

3.000

2.000

1.000

0

03.07.2011

14.08.2011

25.09.2011

06.11.2011

18.12.2011

29.01.2012

11.03.2012

22.04.2012

03.06.2012

15.07.2012

26.08.2012

07.10.2012

18.11.2012

30.12.2012

10.02.2013

24.03.2013

05.05.2013

16.06.2013

28.07.2013

08.09.2013

20.10.2013

01.12.2013

05.01.2014

16.02.2014

30.03.2014

11.05.2014

29.06.2014

10.08.2014

21.09.2014

02.11.2014

14.12.2014

Maximale Leistungspreise PRL Mittlere Leistungspreise PRL Trend

PRL-Leistungspreise – Maximum und gewichtetes Mittel, eigene Darstellung nach Daten von Übertragungsnetzbetreibern (www.regelleistung.net)

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 6

INTRADAY-MARKT Erlösmöglichkeit für Biogasanlagenbetreiber seit Beginn der Direkt-

Der Intraday-Handel bezeichnet den Handel von Strom, der noch am vermarktung ständig zugenommen hat, ist der Regelleistungsmarkt.

selben Tag geliefert wird. Im Jahr 2014 belief sich das Handels-

volumen auf dem deutsch/österreichischen Intraday-Markt der EPEX REGELLEISTUNGSMARKT

SPOT auf 26 TWh und macht damit nur rund 10 % des Handels- Regelleistung wird unter anderem eingesetzt, um die Frequenz im

volumens des Day-Ahead-Marktes aus. Stromnetz bei 50 Hertz halten zu können und so Stromausfälle

zu vermeiden, die sich aufgrund einer erhöhten oder verminderten

Im Gegensatz zum Day-Ahead-Markt findet am Intraday-Markt keine Ein- bzw. Ausspeisung im Netz ergeben. Als steuerbare Erzeugungs-

Auktion statt, sondern die Strommengen werden kontinuierlich anlagen sind Biogasanlagen in der Lage, das Netz zu stabilisieren,

gehandelt. Der Handel erfolgt an sieben Tagen pro Woche und 24 indem sie bei Frequenzabweichungen die Stromproduktion über einen

Stunden pro Tag. Dabei können Stundenkontrakte/15-Minuten- bestimmten Zeitraum erhöhen (positive Regelleistung) oder vermin-

Kontrakte ab 15:00/16:00 des Vortages und bis zu 45 Minuten vor dern (negative Regelleistung). Von Biogasanlagen werden im Regelfall

Lieferbeginn gehandelt werden. Zudem können auch am Intraday- nur zwei der drei Arten von Regelleistung erbracht: Sekundärregel-

Markt Blockkontrakte gehandelt werden. Die beiden vordefinierten leistung (SRL) und Minutenreserveleistung (MRL). Jedoch gibt es

Blockkontrakte sind „Baseload“ (für die Stunden 1 bis 24) und auch schon einige Biogasanlagen, die Primärregelleistung (PRL)

„Peakload“ (von Montag bis Freitag für die Stunden 9 bis 20). erbringen. Nach abgeschlossener Präqualifikation (= Prüfung und

Zulassung) der Anlage durch den Übertragungsnetzbetreiber (ÜNB)

Aufgrund der Möglichkeiten, bis kurz vor Lieferung und viertelstunden- kann die Biogasanlage am Regelleistungsmarkt teilnehmen. Da die

genau zu handeln, dient der Intraday-Markt Stromhändlern zum kurz- Mindestangebotsgröße für positive und negative MRL bzw. für positive

fristigen Ausgleich ihrer Bilanzkreise. Auf diese Weise kann beim und negative SRL jeweils 5 MW beträgt, muss die überwiegende

Direktvermarkter der Einsatz von Ausgleichsenergie reduziert werden. Anzahl der Biogasanlagen als Teil eines Anlagenpools an den Regel-

Die zunehmende Relevanz des Intraday-Handels zeigt sich im ständig leistungs-Ausschreibungen teilnehmen.

steigenden Handelsvolumen des Intraday-Marktes: Das Intraday-

Handelsvolumen im Marktgebiet Deutschland/Österreich stieg von Im Rahmen der Ausschreibungen können entweder Leistungs- und

2013 auf 2014 um rund 34 %, das Handelsvolumen der 15-Minuten- Arbeitspreis-Gebote (für bereitgestellte und zu erbringende Leis-

Kontrakte auf dem deutschen und dem schweizerischen Markt um tung) oder, im Fall der Primärregelleistung, nur Leistungspreis-Gebote

87 % auf fast 5 TWh (EPEX SPOT, 2015). abgegeben werden. Primärregelleistung, Sekundärregelleistung und

Minutenreserve unterscheiden sich hinsichtlich der Erlösmöglich-

Ein weiteres Marktsegment stellt der Terminmarkt für Strom an der keiten und der Anforderungen an das BHKW aufgrund der geforderten

European Energy Exchange (EEX) in Leipzig dar. Im Gegensatz zum Aktivierungsgeschwindigkeit, der Dauer der Bereitstellung und

Spotmarkt, an dem kurzfristig lieferbare Strommengen gehandelt Erbringung der Leistung. Bei MRL und SRL werden positive und

werden, geht es am Terminmarkt um mittel- oder langfristige Strom- negative Regelleistung getrennt ausgeschrieben. Die Ausschreibungen

liefervereinbarungen („Terminkontrakte“ oder „Futures“) mit Vorlauf- sind auf der gemeinsamen Internetplattform der Übertragungsnetz-

zeiten von Wochen, Monaten, Quartalen oder Jahren. Das Handelsvolu- betreiber unter www.regelleistung.net ersichtlich. Im Folgenden wird

men des Strom-Terminmarktes der EEX ist mit 1.570 TWh (2014) zwar auf die einzelnen Regelleistungsarten näher eingegangen.

bedeutend größer als jenes des Day-Ahead-Marktes der EPEX SPOT,

der hier gehandelte Strom stammt in der Regel aber aus konventionel-

len Kraftwerken mit langfristig planbarer Energieproduktion.

Die meisten Strommengen in Deutschland werden allerdings nicht

an der EPEX SPOT oder der EEX, sondern im außerbörslichen, nicht

standardisierten OTC-Handel („over the counter“ = „über den

Ladentisch“) verkauft, bei dem die Vertragspartner individuelle, meist

langfristige Verträge aushandeln. Für den Handel mit Strom aus er-

neuerbaren Energien ist der OTC-Handel derzeit jedoch unwesentlich

(Graeber, 2013).

Ein Markt, an dem keine Strommengen, sondern Systemdienst-

leistungen angeboten werden und dessen Bedeutung als zusätzliche

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 7

PRIMÄRREGELLEISTUNG (PRL) SEKUNDÄRREGELLEISTUNG (SRL)

Die Primärregelleistung ist die technisch anspruchsvollste der drei Kann die Netzschwankung allein durch den Einsatz von Primärregel-

Regelleistungsarten und wird deshalb derzeit nur von einigen wenigen leistung nicht behoben werden, so wird durch den Übertragungs-

Biogasanlagen erbracht. PRL wird als unmittelbare Maßnahme auf netzbetreiber Sekundärregelleistung abgerufen. Um die PRL in

eine Abweichung der Netzfrequenz eingesetzt – sie ist somit die erste wenigen Minuten ablösen zu können, muss die gesamte Leistung

der drei Regelleistungsarten, die aktiviert wird. Die Aktivierung der innerhalb von 5 Minuten erbracht werden und für mindestens 15

PRL erfolgt im Gegensatz zur Aktivierung der Minutenreserve oder Minuten zur Verfügung stehen. Außerdem muss bereits 30 Sekunden

Sekundärregelleistung nicht per Abruf der Übertragungsnetzbetrei- nach Aktivierung der SRL eine Leistungsveränderung von 1 MW zu

ber, sondern frequenzabhängig. Das heißt, die Anlage, mit der PRL erkennen sein. Nach Angaben von Gesprächspartnern haben SRL-

erbracht wird, muss selbständig auf eine Änderung der Netzfrequenz Abrufe in der Regel eine Dauer von 5 bis 10 Minuten. Auch hier be-

reagieren und dieser entgegenwirken. Die Aktivierung der PRL beginnt ziehen sich die Zeitangaben auf das einzelne Gebot, dem ein Pool

bei einer Frequenz von 49,99 bzw. 50,01 Hz und reicht bis zu einer von Anlagen zugrunde liegen kann.

Frequenzabweichung von 200 mHz (Frequenz von 49,8 bzw. 50,2 Hz).

Die gesamte angebotene Leistung muss innerhalb von 30 Sekunden Die Ausschreibung der Sekundärregelleistung erfolgt, wie jene

erbracht werden und für mindestens 15 Minuten zur Verfügung der PRL, wöchentlich (am Mittwoch der Vorwoche), jedoch werden

stehen. Dabei beziehen sich die 30 Sekunden nicht unbedingt auf die positive und negative SRL getrennt ausgeschrieben und Gebote

einzelne Anlage, sondern auf das Angebot des gesamten Anlagenpools. können für zwei verschiedene Produkt-Zeitscheiben abgegeben

werden: Hauptzeit (HT) und Nebenzeit (NT). „Hauptzeit“ umfasst

Die Ausschreibung der Primärregelleistung erfolgt wöchentlich und die Zeit Montag bis Freitag von 08:00 Uhr bis 20:00 Uhr, „Neben-

zwar am Dienstag der Vorwoche. Positive und negative PRL werden zeit“ die übrige Zeit werktags (also Montag bis Freitag 0:00 Uhr bis

zusammen ausgeschrieben, der Erbringungszeitraum beträgt eine 08:00 Uhr und 20:00 Uhr bis 24:00 Uhr), sowie Samstag, Sonntag

Woche (von Montag 0:00 bis Sonntag 24:00). Für Vorhaltung und Er- und alle deutschlandweiten gesetzlichen Feiertage (von 0:00 Uhr bis

bringung der Primärregelleistung gibt der (präqualifizierte) Anbieter 24:00 Uhr). Es können somit Gebote für vier verschiedene Produkte

ein Leistungspreis-Gebot ab. Beginnend mit dem niedrigsten abgegeben werden: positive SRL (HT), positive SRL (NT), negative

Leistungspreis bekommen alle Gebote einen Zuschlag, bis die aus- SRL (HT) und negative SRL (NT).

geschriebene Menge erreicht ist.

Für die Vorhaltung der Sekundärregelleistung muss ein Leistungs-

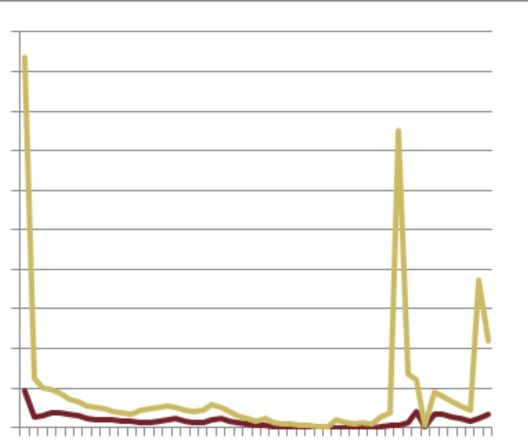

Abbildung 2 zeigt den Verlauf der bezuschlagten, mittleren und preis-Gebot und für die Erbringung ein Arbeitspreis-Gebot abge-

maximalen Leistungspreise von Juli 2011 bis Jahresende 2014. Aus geben werden. Wie im Fall der PRL, bekommen auch bei Auktion der

der Grafik ist ersichtlich, dass die mittleren Leistungspreise im Be- SRL beginnend mit dem niedrigsten Leistungspreis alle Gebote einen

trachtungszeitraum zwischen 2.000 und 6.000 EUR/MW liegen und Zuschlag, bis die ausgeschriebene Menge erreicht ist.

einen leichten Aufwärtstrend aufweisen. Die maximal erreichbaren

Leistungspreise zeigen mehrere deutliche Abweichungen zu den Abbildung 3 zeigt den Verlauf der bezuschlagten, mittleren Leis-

mittleren Leistungspreisen mit Spitzenwerten zwischen 7.000 und tungspreise negativer und positiver SRL von Juli 2011 bis Jahres-

9.000 EUR/MW. ende 2014. Wie aus dem Diagramm ersichtlich ist, liegen die mitt-

leren SRL-Leistungspreise im Betrachtungszeitraum deutlich unter

Eine Analyse der auf der Internetplattform der Übertragungsnetz- jenen der PRL. Während die PRL-Preise den Wert von 2.000 EUR/

betreiber ausgeschriebenen Bedarfe und veröffentlichten Anbieter- MW in den vergangenen Jahren nicht unterschritten haben, liegen

listen über den Zeitraum Mai 2011 bis März 2015 zeigt, dass sich die mittleren SRL-Leistungspreise im Bereich zwischen 50 und

das Marktvolumen der PRL-Leistungspreise über den Zeitverlauf 1.500 EUR/MW (für positive SRL) bzw. 100 und 3.000 EUR/MW (für

nur wenig verändert hat: Von einem Tiefstwert zu Jahresbeginn 2012 negative SRL). Hinsichtlich der Preisentwicklung weisen die mittleren

mit 567 MW stieg die ausgeschriebene Leistung kontinuierlich auf Leistungspreise für positive SRL einen leichten Aufwärts-, die Leis-

670 MW zu Jahresende 2014 an. Die Zahl der deutschen Anbieter für tungspreise für negative SRL einen deutlichen Abwärtstrend auf. Im

PRL hat sich im selben Zeitraum von 8 auf 13 erhöht. Die Erhöhung Jahr 2014 lagen die mittleren Leistungspreise für negative SRL unter

der Anbieterzahl bei gleichbleibendem Marktvolumen hat jedoch, wie jenen für positive SRL.

aus dem Diagramm ersichtlich ist, keine negative Auswirkung auf

den Trend.

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 8

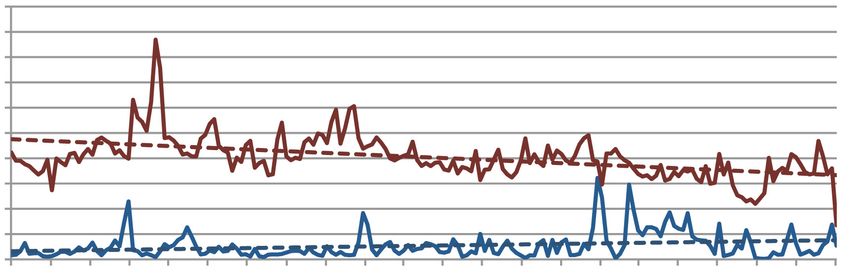

Abbildung 3

Mittlere Leitungspreise SRL

2.500

2.000

1.500

EUR/MWh

1.000

500

0

03.07.2011

03.09.2011

03.11.2011

03.01.2012

03.03.2012

03.05.2012

03.07.2012

03.09.2012

03.11.2012

03.01.2013

03.03.2013

03.05.2013

03.07.2013

03.09.2013

03.11.2013

03.01.2014

03.03.2014

03.05.2014

03.07.2014

03.09.2014

03.11.2014

03.01.2015

Mittlere Leistungspreise SRL negativ Mittlere Leistungspreise SRL positiv

Trend (Mittlere LP SRL negativ) Trend (Mittlere LP SRL positiv)

Gewichtetes Mittel der Leistungspreise für positive und negative SRL, eigene Darstellung nach Daten von Übertragungsnetzbetreibern (www.regelleistung.net)

Abbildung 4

Mittlere Grenzarbeitspreise SRL

200

180

160

140

120

EUR/MWh

100

80

60

40

20

0

03.07.2011

03.09.2011

03.11.2011

03.01.2012

03.03.2012

03.05.2012

03.07.2012

03.09.2012

03.11.2012

03.01.2013

03.03.2013

03.05.2013

03.07.2013

03.09.2013

03.11.2013

03.01.2014

03.03.2014

03.05.2014

03.07.2014

03.09.2014

03.11.2014

03.01.2015

Mittlere Grenzarbeitspreise SRL negativ Mittlere Grenzarbeitspreise SRL positiv

Trend (Mittlere Grenz-AP SRL negativ) Trend (Mittlere Grenz-AP SRL positiv)

Gewichtetes Mittel der Grenzarbeitspreise für positive und negative SRL, eigene Darstellung nach Daten von Übertragungsnetzbetreibern (www.regelleistung.net)

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 9

Die Analyse der ausgeschriebenen SRL-Bedarfe und veröffentlichten preis-Gebot und für die Erbringung ein Arbeitspreis-Gebot abge-

Anbieter von SRL über den Zeitraum Mai 2011 bis März 2015 zeigt geben werden. Beginnend mit dem niedrigsten Leistungspreis be-

ähnliche Ergebnisse, wie im Fall der Primärregelleistung: Das kommen alle Gebote einen Zuschlag, bis die ausgeschriebene Menge

Marktvolumen der SRL-Leistungspreise ist über die Zeit relativ erreicht ist.

konstant, die Anbieterzahl steigt. So bewegte sich der mittlere Bedarf

von positiver und negativer SRL im Betrachtungszeitraum meist im Abbildung 5 zeigt den Verlauf der bezuschlagten, mittleren Leistungs-

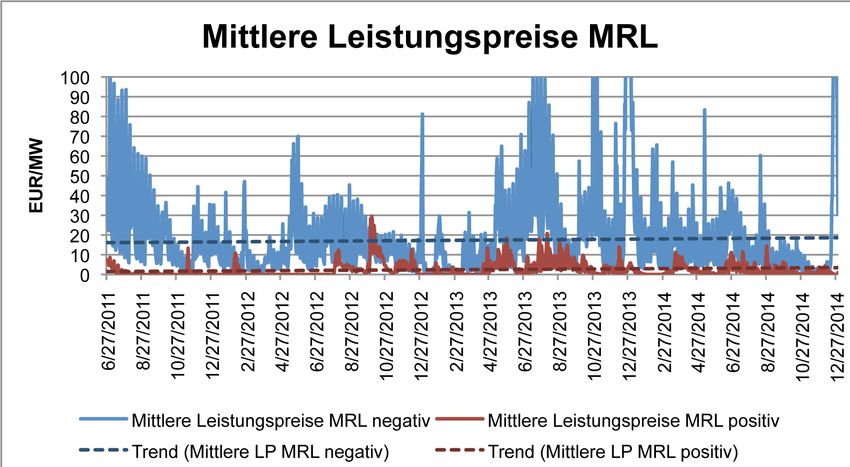

Bereich von 2.050 bis 2.150 MW, die Zahl der deutschen Anbieter preise negativer und positiver MRL von Ende Juni 2011 bis Jahresende

stieg jedoch über das Dreifache – von 8 auf 27. Da die Trendlinien der 2014. Ein Vergleich von Abbildung 6 mit Abbildung 4 zeigt, dass die

SRL-Leistungspreise in entgegengesetzte Richtungen verlaufen, hat mittleren MRL-Leistungspreise unter jenen der SRL liegen: Während

auch im Fall der SRL eine Erhöhung der Anbieterzahl bei gleichbleiben- die durchschnittlichen Leistungspreise für positive SRL im Bereich

dem Marktvolumen keine klaren Auswirkungen auf die Entwicklung der zwischen 50 und 1.500 EUR/MW liegen, übersteigen die mittleren

Leistungspreise. Leistungspreise für positive MRL die Null-Linie nicht oder nur wenig.

Die mittleren Leistungspreise für negative MRL sind zwar höher als

Der Arbeitspreis stellt die Vergütung für die während des Angebots- jene für positive MRL, allerdings wird auch hier die Dimension der

zeitraums tatsächlich geleistete Arbeit dar. Aus der Menge aller SRL-Werte nicht erreicht. Die mittleren Leistungspreise für positive

bezuschlagten Leistungspreis-Gebote werden in einem zweiten sowie negative SRL weisen eine leicht zunehmende Tendenz auf.

Schritt die Arbeitspreise dieser Gebote aufsteigend sortiert und eine

sogenannte Merit-Order-Liste (MOL) erstellt. Anhand dieser MOL Ein Vergleich der veröffentlichten Anbieter-Aufstellungen über den

werden die Gebote bzw. die am jeweiligen Gebot beteiligten Anlagen Zeitraum Mai 2011 bis März 2015 zeigt, dass die Zahl der deutschen

im Fall eines Sekundärregelleistung-Abrufes nacheinander abgerufen. MRL-Anbieter nicht so stark gestiegen ist, wie jene der deutschen

Der Grenzarbeitspreis ist der Arbeitspreis der letzten Anlage der Anbieter von SRL. So hat sich die Anzahl nicht verdreifacht, sondern

Merit-Order-Liste, die noch abgerufen wurde. stieg von 25 auf 40 an. Eine Analyse der ausgeschriebenen MRL-

Bedarfe zeigt, dass das Marktvolumen der MRL-Leistungspreise

Abbildung 4 zeigt den Verlauf der mittleren Grenzarbeitspreise über die Zeit zwar schwankt, grundsätzlich aber relativ konstant ist.

negativer und positiver SRL von Juli 2011 bis Jahresende 2014. Die So bewegte sich der mittlere Bedarf von positiver und negativer MRL

dargestellten mittleren Grenzarbeitspreise SRL sind die Wochen- im Betrachtungszeitraum meist im Bereich zwischen 2.100 und

Mittelwerte der Grenzarbeitspreise pro viertelstündigen Abruf in der 2.500 MW bzw. 2.400 und 2.800 MW. Somit hat auch im Fall der MRL

betrachteten Woche. Die Grafik zeigt, dass sich die mittleren Grenz- die Erhöhung der Anbieterzahl bei gleichbleibendem Marktvolumen

arbeitspreise für erbrachte positive SRL um einen Wert von 80 EUR/ keine ersichtlichen Auswirkungen auf die Entwicklung der Leistungs-

MWh bewegen – mit absteigender Tendenz. Die mittleren Grenzar- preise.

beitspreise für negative SRL sind niedriger und liegen größtenteils bei

einem Wert von rund 10 EUR/MWh bei leicht zunehmender Tendenz. Abbildung 6 zeigt den Verlauf der mittleren Grenzarbeitspreise

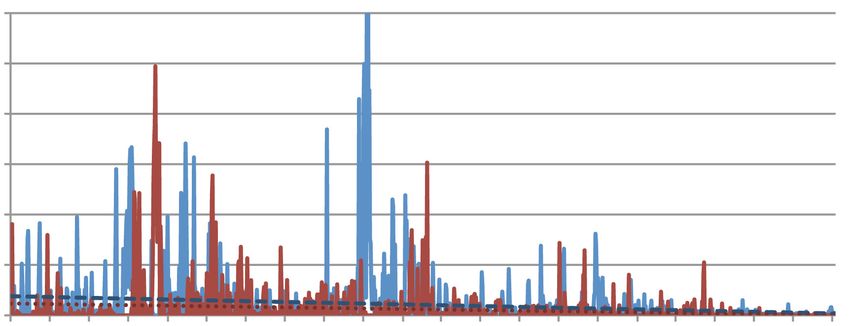

negativer und positiver MRL von Ende Juni 2011 bis Jahresende

MINUTENRESERVELEISTUNG (MRL) 2014. Die dargestellten mittleren Grenzarbeitspreise MRL sind die

Dauert die Störung im Netz länger als 15 Minuten, so wird die Sekun- Tages-Mittelwerte der Grenzarbeitspreise pro viertelstündigen Abruf

därregelleistung von der Minutenreserve abgelöst. Dafür muss die am betrachteten Tag. Die mittleren Grenzarbeitspreise für positive

gesamte gebotene Leistung bei Aktivierung der MRL innerhalb von 15 MRL liegen bis Ende 2011 und ab April 2013 meist um Null EUR/MWh,

Minuten erbracht werden und bis zu einer Stunde bzw. bei mehreren dazwischen vorwiegend um 25 oder 50 EUR/MWh, mit mehreren Spit-

Störungen bis zu mehreren Stunden zur Verfügung stehen. zenwerten über 100 EUR/MWh. Die mittleren Grenzarbeitspreise für

negative MRL bewegen sich in einer ähnlichen Größenordnung, weisen

Die Ausschreibung der Minutenreserve erfolgt, im Gegensatz zu aber ein wenig mehr und höhere Spitzenwerte auf. Im Vergleich mit

jener der PRL und SRL, (arbeits-)täglich am Vortag bzw. freitags für den mittleren SRL-Grenzarbeitspreisen ist festzustellen, dass die mitt-

Samstag, Sonntag und Montag. Wie im Fall der SRL werden auch leren Grenzarbeitspreise für positive SRL mit Werten um 80 EUR/MWh

positive und negative MRL getrennt ausgeschrieben. Gebote können höher sind als jene für positive MRL, und die mittleren Grenzarbeits-

für sechs Zeitscheiben zu je 4 Stunden (z.B. 0:00 Uhr bis 4:00 Uhr, preise für negative SRL mit Werten um 10 EUR/MWh niedriger als jene

4:00 Uhr bis 8:00 Uhr) abgegeben werden. Insgesamt kann man also für negative MRL. Die Trendlinien beider MRL-Grenzarbeitspreis-

Gebote für 12 verschiedene Produkte abgeben. Wie im Fall der SRL Kurven weisen auf eine leicht rückläufige Tendenz hin.

muss für die Vorhaltung der Sekundärregelleistung ein Leistungs-DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 10

Abbildung 5

Mittlere Leistungspreise MRL

100

90

80

70

60

EUR/MWh

50

40

30

20

10

0

27.06.2011

27.08.2011

27.10.2011

27.12.2011

27.02.2012

27.04.2012

27.06.2012

27.08.2012

27.10.2012

27.12.2012

27.02.2013

27.04.2013

27.06.2013

27.08.2013

27.10.2013

27.12.2013

27.02.2014

27.04.2014

27.06.2014

27.08.2014

27.10.2014

27.12.2014

Mittlere Leistungspreise MRL negativ Mittlere Leistungspreise MRL positiv

Trend (Mittlere LP MRL negativ) Trend (Mittlere LP MRL positiv)

Gewichtetes Mittel der Leistungspreise für positive und negative MRL, eigene Darstellung nach Daten von Übertragungsnetzbetreibern (www.regelleistung.net)

Abbildung 6

Mittlere Grenzarbeitspreise MRL

300

250

200

EUR/MWh

150

100

50

0

27.06.2011

27.08.2011

27.10.2011

27.12.2011

27.02.2012

27.04.2012

27.06.2012

27.08.2012

27.10.2012

27.12.2012

27.02.2013

27.04.2013

27.06.2013

27.08.2013

27.10.2013

27.12.2013

27.02.2014

27.04.2014

27.06.2014

27.08.2014

27.10.2014

27.12.2014

Mittlere Grenzarbeitspreise MRL negativ Mittlere Grenzarbeitspreise MRL positiv

Trend (Mittlere Grenz-AP MRL negativ) Trend (Mittlere Grenz-AP MRL positiv)

Mittlere Grenzarbeitspreise für positive und negative MRL, eigene Darstellung nach Daten von Übertragungsnetzbetreibern (www.regelleistung.net)DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 11

Hinsichtlich der Erbringung von MRL oder SRL sollte auch beachtet ATTRAKTIVITÄT DER MÄRKTE

werden, dass Sekundärregelleistung, welche ja schon bei kürzer Nach einhelliger Aussage der befragten Experten können Stromhän-

andauernden Netzschwankungen aktiviert wird, wesentlich häufiger dler – und Anlagenbetreiber – mit der Managementprämie allein der-

abgerufen wird, als Minutenreserve. Eine Auswertung der Abruf zeit kaum Geld verdienen. Der Regelleistungsmarkt sei im Moment

statistik zeigt, dass vom 1.1.2011 bis 31.12.2014 rund 8 TWh negative eine attraktive Möglichkeit, Zusatzerlöse zu generieren. Die Sekun-

MRL und 4,3 TWh positive MRL abgerufen wurden. Die Mengen abge- därregelleistung wird dabei als das interessanteste Produkt gesehen.

rufener Sekundärregelleistung im selben Zeitraum betragen 34,7 TWh

negativer SRL und 21,8 TWh positiver SRL. Sekundärregelleistung wird Die zuvor dargestellten Daten zum Regelenergiemarkt zeigen, dass

fast jede Viertelstunde abgerufen, MRL jedoch nur einige Male am sich die mittleren Leistungspreise, die mit den verschiedenen

Tag. Jedoch werden bei SRL-Aktivierung teilweise weniger als 1 MW Regelleistungsarten erzielt werden können, in unterschiedlichen

pro Viertelstunde nachgefragt. Bei Aktivierung der Minutenreserve, Größenordnungen befinden. So gibt es für Anbieter der Primärregel-

welche längere Störungen ausgleichen soll, bewegen sich die abgeru- leistung die höchsten mittleren Leistungspreise, jedoch stellt die

fenen Mengen eher im dreistelligen MW-Bereich. Abruf-Daten sind auf PRL auch die höchsten Anforderungen an die BHKWs. Aber auch

www.regelleistung.net unter „Daten zur Regelenergie“ ersichtlich. in der Sekundärregelleistung können hohe Leistungspreise erzielt

werden. Zudem sind die technischen Anforderungen für die SRL-

Da die Feststellung des Bedarfes an MRL und SRL (im Gegensatz zur Präqualifikation geringer als für PRL. Die mittleren Leistungspreise in

PRL) in jeder der vier deutschen Regelzonen separat erfolgt, können der Minutenreserveleistung haben sich als die niedrigsten erwiesen.

sich sowohl die Abrufhäufigkeit als auch das Arbeitspreisniveau Jedoch kann die Minutenreserveleistung für Anlagen mit nicht so

in den einzelnen Regelzonen unterscheiden. Mögliche Ursachen reaktionsschnellen BHKWs eine gute Möglichkeit darstellen, zusätz-

solcher Unterschiede sind nach Expertenangaben z.B. das Ausmaß liche Erlöse zu generieren. Zudem können – und sollen laut befragten

der Windeinspeisungen in der Regelzone oder die Aktivierungsstrate- Stromhändlern – MRL und SRL einerseits, und Regelleistungser-

gie der Übertragungsnetzbetreiber – ob vorsorglich MRL aktiviert wird bringung und Vermarktung am Spotmarkt andererseits, kombiniert

oder vorrangig SRL. werden. So besteht die Möglichkeit, MRL z.B. dann anzubieten, wenn

in einer Woche aufgrund von Wartungsarbeiten keine SRL angeboten

DIREKTVERMARKTER werden kann oder in der SRL-Auktion kein Zuschlag erteilt wurde.

Nach Expertenangaben ist davon auszugehen, dass die bereits Auch HT/NT-Fahrweise kann technisch und wirtschaftlich sinnvoll mit

begonnene Konsolidierung des Marktes in den nächsten Jahren SRL-Vermarktung kombiniert werden.

weitergeht, da eine wirtschaftliche Vermarktung nur ab einer gewis-

sen Portfoliogröße darstellbar sei. Neben der Portfoliogröße sei auch Hinsichtlich der Arbeitspreise am Regelleistungsmarkt ist noch-

ein breites Spektrum an Dienstleistungen wichtig, welches neben mals anzumerken, dass die mittleren Grenzarbeitspreise für SRL und

der Vermarktung verschiedener Regelleistungsarten z.B. Einspeise- MRL relativ niedrig sind und bei der Minutenreserve die Null-Linie

management und regionale Direktvermarktung beinhaltet. Ebenso häufig nicht oder nur wenig überschreiten. Es stellt sich somit die

wird davon ausgegangen, dass Beratungsleistungen (hinsichtlich Frage, ob mit der Erbringung von Sekundärregelleistung oder Minuten-

Energiemanagementsystemen, Zertifizierungen etc.) an Bedeutung reserve genügend Einnahmen generiert werden können, um die damit

gewinnen werden. Für die Erbringung all dieser Dienst- und Bera- verbundenen Kosten decken zu können. Es muss jedoch auch bedacht

tungsleistungen wären eigene Zugänge zu relevanten Märkten sowie werden, dass bei einer guten Vermarktungsstrategie des Direkt-

eine eigene Handelsabteilung vorteilhaft. Im Hinblick auf die steigen- vermarkters Preise erreicht werden können, die wesentlich über den

de Bedeutung des Intraday-Handels kann auch 24/7-Stromhandel mittleren Grenzarbeitspreisen liegen. Dies gilt allerdings auch für die

sinnvoll sein. mittleren Leistungspreise.

Des Weiteren wird nach Expertenangaben eine Selektion der Direkt- Aus den vorangegangenen Angaben zum Regelenergiemarkt lässt sich

vermarkter über deren Bonität bzw. deren Absicherung durch eine auch ablesen, dass sich die Preisentwicklung am Regelleistungs-

Bankbürgschaft stattfinden. Einerseits steigt der Bedarf an Bank- markt nur schwer vorhersagen lässt. Obwohl im Betrachtungszeit-

bürgschaften, wenn immer mehr Anlagen in die Direktvermarktung raum die Anzahl der deutschen Anbieter bei relativ gleichbleibenden

gehen. Andererseits verschlechtert sich die Bonität der Direktver- Bedarfsmengen zugenommen hat (z.B. stieg die Zahl der deutschen

markter und damit die Möglichkeit, Bankbürgschaften zu erhalten, SRL-Anbieter über das Dreifache), weisen die Leistungspreise, abgese-

aufgrund des steigenden Wettbewerbs unter den Direktvermarktern hen von den mittleren Leistungspreisen für negative SRL, keinen Ab-

und des damit verbundenen und bereits erkennbaren Margenverfalls. wärtstrend auf. Die mittleren PRL-Leistungspreise zeigen sogar einenDIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 12

recht deutlichen Aufwärtstrend. Mit weiter zunehmendem Angebot – dafür gegeben sind, muss individuell geprüft werden. Dabei kann die

durch zusätzliche Biogasanlagen, aber auch andere Technologien, wie regionale Direktvermarktung

z.B. Speicher - kann jedoch ein Preisverfall nicht ausgeschlossen —— auf Basis der geförderten Direktvermarktung erfolgen – wobei

werden. Dabei sind die technischen Barrieren bei der negativen MRL der Strom dann nicht als „Grünstrom“ verkauft werden kann, aber

am niedrigsten. Diese Form der Regelleistung kann z.B. bereits von die Marktprämie erhalten bleibt, oder

Windkraftanlagen erbracht werden. Welche Möglichkeiten und Proble- —— auf Basis der sonstigen Direktvermarktung – in deren Rahmen

me die Erbringung von Primärregelleistung für Biogasanlagenbetreiber der Strom als „Grünstrom“ bezeichnet werden könnte, sobald das

wirklich mit sich bringt, wird sich erst in den nächsten Monaten Bundesministerium für Wirtschaft und Energie eine Durchfüh-

zeigen, wenn die ersten Biogasanlagenbetreiber, die PRL vermarkten, rungsverordnung erlassen hat (eine Verordnungsermächtigung ist

von ihren Erfahrungen berichten können. bereits in § 95 Nr. 6 EEG 2014 enthalten), die Marktprämie jedoch

wegfällt und auch die EEG-Umlage in voller Höhe bezahlt werden

Hinsichtlich des zukünftigen Verhaltens der Anlagenbetreiber muss. In diesem Fall sollte allerdings die Zahlungsbereitschaft

gehen die befragten Experten davon aus, dass mit der verpflichtenden für regionalen Grünstrom hinlänglich hoch sein, um ausreichende

Fernsteuerbarkeit für Bestandsanlagen ab 01.04.2015 Anlagen- Erlöse generieren zu können.

betreiber verstärkt Regelleistung anbieten, da dann die Infrastruktur

vorhanden ist. Es sei auch zu erwarten, dass Anlagenbetreiber, die HANDLUNGSEMPFEHLUNGEN

derzeit MRL vermarkten, zur Vermarktung von SRL wechseln werden. —— Der Regelleistungsmarkt bietet derzeit interessante Erlös- und

Eine Datenerhebung unter Stromhändlern zeigt, dass bisher Bioga- gute Kombinationsmöglichkeiten – so können z.B. die Kombina-

sanlagen vorwiegend negative Regelleistung erbringen. So waren tion von HT/NT-Fahrweise und SRL-Vermarktung sowie von MRL-

bis zum 30. Juli 2014 290 MWel Biogasanlagenleistung für negative und SRL-Vermarktung vorteilhaft sein.

MRL und 15 MWel für positive MRL präqualifiziert. Für negative SRL —— Die Vermarktung von Sekundärregelleistung bietet derzeit

waren es 127 MWel Biogasanlagenleistung und für positive 7,2 MWel für Biogasanlagen das größte Erlöspotential, weil die mittleren

(Schäfer-Stradowsky et al., 2014). Leistungspreise höher sind als bei der Minutenreserve, die tech-

nischen Anforderungen an das BHKW jedoch geringer als bei der

Die flexible Fahrweise, in Form der Teilnahme am Regelleistungsmarkt Primärregelleistung.

und/oder einer an die Börsenpreise angepassten Fahrweise, wird nach —— Da die Entwicklung der Preise am Regelleistungsmarkt nur

Aussagen von Marktteilnehmern in Zukunft eine wichtige Rolle schwer abzuschätzen ist und das Angebot von Regelleistung

spielen. Zudem führe mittelfristig aufgrund des politischen Drucks ergänzend zum eigentlichen Stromverkauf stattfindet, sollten

und auch als Möglichkeit der Erhöhung der Akzeptanz von Biogas- auch andere Vermarktungsformen betrachtet werden, wie z.B.

anlagen bei der Bevölkerung kein Weg an der zunehmenden Flexibili- die bedarfsgerechte Stromerzeugung und Veräußerung am Day-

sierung und damit der Übernahme der eigentlichen Aufgabe der Bio- Ahead- oder Intraday-Markt.

gasanlagen bei der Energiewende, des Ausgleichs der fluktuierenden —— Die regionale Direktvermarktung könnte mittel- bis langfristig

erneuerbaren Energien, vorbei. eine interessante Erlösmöglichkeit darstellen, jedoch bleibt noch

die weitere Entwicklung der rechtlichen Rahmenbedingungen und

Der Regelleistungsmarkt bietet derzeit interessante Erlös- und auch Geschäftsmodelle abzuwarten.

gute Kombinationsmöglichkeiten. Aufgrund der genannten Unsicher- —— Welche Form der Direktvermarktung unter wirtschaftlichen

heiten im Hinblick auf die zukünftige Entwicklung des Regelleistungs- Aspekten zu wählen ist, hängt auch von den erforderlichen

marktes sollte jedoch auch eine Ausrichtung auf andere Ertrags- Investitionen sowie der unterschiedlichen Anlagenfahrweise

möglichkeiten, wie der gezielteren Vermarktung auf den Spotmärkten und den dadurch bestimmten Betriebskosten und der Lebens-

– Day-Ahead- und Intraday-Markt – in Betracht gezogen werden. dauer der Anlage ab.

Eine weitere interessante Vermarktungsmöglichkeit, vor allem auf

mittel- und langfristige Sicht, könnte auch die regionale Direkt-

vermarktung darstellen, also der Verkauf des erzeugten Stroms

an Letztverbraucher (Betriebe, Haushalte) in räumlicher Nähe. Die

regionale Direktvermarkung bietet den Vorteil, dass unter bestimm-

ten Bedingungen Stromsteuer eingespart werden kann sowie die

Möglichkeit der längerfristigen Preisbindung. Ob die VoraussetzungenDIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 13

KOSTEN DER FLEXIBLEN FAHRWEISE

Eine flexible Anlagenfahrweise erfordert zum einen Zusatzinvesti- die Hersteller die Wartungskosten nicht mehr nach Betriebsstunden

tionen und bewirkt zum anderen eine Veränderung der Betriebs- abrechnen werden. Der zuvor genannte Abrechnungsvorteil ist bei

kosten. Zusatzinvestitionen können unter anderem bei der BHKW- Teillastbetrieb von vornherein nicht gegeben, da sich bei dieser Be-

Leistung, beim Gasspeicher und beim Netzanschluss notwendig sein. triebsweise die Anzahl der Betriebsstunden nicht verändert. Deshalb

Der Umfang der Zusatzinvestitionen ist dabei sehr anlagenspezifisch, wäre es aus Perspektive der Anlagenbetreiber bei Teillastbetrieb von

da er vom bestehenden Flexibilitätspotential abhängig ist. So Vorteil, wenn die Wartungskosten anhand der tatsächlich erbrachten

kommt es vor, dass Gasspeicherkapazitäten bereits vorhanden sind Arbeitsleistung abgerechnet würden.

oder dass die Netzanschlusskapazität für eine Anlagenerweiterung

Reserven enthält. Grundsätzlich fallen die Anschaffungskosten bei TEILLASTBETRIEB

einer Anlagenerweiterung pro installierte Leistung, ähnlich wie bei Der Teillastbetrieb ist für das BHKW gegenüber dem Start-Stopp-

der Errichtung einer Biogasanlage, mit zunehmender Anlagengröße Betrieb grundsätzlich schonender, da dieser geringere Temperatur-

(KTBL, 2013). Für die Flexibilisierung notwendige Investitionen sind unterschiede und eine geringere Anlaufreibung verursacht. Der

anlagenspezifisch zu überprüfen, ob sie wirtschaftlich sinnvoll sind. wesentliche Nachteil des Teillastbetriebs ist, dass der Wirkungsgrad-

Nähere Informationen zu den erforderlichen Investitionen sind in ein- verlust bei einer Leistungsreduzierung von 50 % je nach Aggregat

schlägigen Leitfäden (DLG, 2014; FNR, 2014) enthalten. Die folgenden sechs bis sieben Prozent betragen kann. Bei derartig hohen Wirkungs-

Aussagen konzentrieren sich auf die Veränderung der Betriebskosten. gradverlusten ist ein dauerhafter Teillastbetrieb unwirtschaftlich.

Dabei stehen die Auswirkungen auf das BHKW im Fokus. Ein weiteres Problem, das zu zusätzlichen Kosten führen kann, ist

Korrosion: Aufgrund der gegenüber dem Volllastbetrieb tieferen

Grundsätzlich können bei der Flexibilisierung zwei Anlagenfahrweisen Abgastemperatur kommt es zum verstärkten Ausfall von Kondensat.

unterschieden werden: der Teillastbetrieb, bei der die Einspeiseleistung Diesem Problem kann begegnet werden, indem das Biogas vor dem

temporär um bis zu 50 % reduziert wird und der Start-Stopp-Betrieb, Verbrennungsprozess zusätzlich gereinigt wird, wobei die Reinigung

bei dem die Einspeiseflexibilität durch das Ein- und Ausschalten des mit zusätzlichen Kosten verbunden ist. Zudem ist im Teillastbetrieb

BHKWs hergestellt wird. Die Kosten der flexiblen Anlagenfahrweise eine umfassendere „Ölpflege“ notwendig, also häufigere Ölwechsel

sind aktuell nur schwer kalkulierbar bzw. prognostizierbar, weil mit sowie die Verwendung von qualitativ hochwertigem Öl. Hinsichtlich

diesem Anlagenbetrieb bisher kaum Erfahrungswerte existieren der maximalen Dauer des Teillastbetriebes gibt es unterschiedliche

und die Folgen bzw. der Verschleiß nicht unmittelbar, sondern erst Auffassungen. So gehen einige der befragten Experten davon aus,

nach einiger Zeit in Erscheinung treten. Ein weiteres Problem dass ein BHKW spätestens nach 2 bis 3 Stunden wieder in Volllast

besteht darin, dass die Ursache eines festgestellten Verschleißes im fahren sollte. Auf der anderen Seite haben viele Betreiber im Zuge

Praxisbetrieb nicht eindeutig bestimmt werden kann. So können ver- der knappen Substratversorgung zum Jahresende 2013 ihre Bio-

mehrt auftretende Korrosion und Ablagerungen auch die Folge einer gasanlagen über mehrere Monate nur in Teillast betrieben. Daraus

ungenügenden Wartung bzw. Anlagenpflege sein oder aber auch die resultierende Probleme sind bisher nicht bekannt, wobei Spätfolgen

Folge des Einsatzes stark schwefelhaltiger Gärsubstrate. Die Exper- nicht ausgeschlossen werden können. Aufgrund der Fähigkeit zur

tenbefragung ergab zudem, dass die befragten Hersteller die Folgen schnellen Leistungsregulierung ist der Teillastbetrieb insbesondere für

der flexiblen Anlagenfahrweise bisher nicht systematisch getestet die Erbringung von Primär- und Sekundärregelleistung geeignet.

haben. Denn bestehende BHKWs seien technisch auf Volllastbetrieb, Ein dauerhafter Teillastbetrieb, also z.B. für die Verschiebung der

nicht auf flexible Anlagenführung ausgelegt gewesen. Derzeit wird Stromeinspeisung in die Hochtarifphase, ist nur dann sinnvoll, wenn

bei der flexiblen Stromeinspeisung laut den befragten Experten als der Teillastbetrieb nur einen geringen Wirkungsgradverlust verursacht.

allgemeiner Richtwert davon ausgegangen, dass sich bei zwei bis Dies muss anlagenspezifisch geprüft werden.

drei Start-Stopp-Vorgängen pro Tag 15 % höhere Wartungskosten

gegenüber dem Grundlastbetrieb ergeben. Die tatsächlichen Kosten START-STOPP-BETRIEB

können aber je nach Hersteller, Aggregat und Wartungsvertrag deut- Im Gegensatz dazu kommt es im Start-Stopp-Betrieb zu keinem

lich davon abweichen. Wirkungsgradverlust, da in dieser Fahrweise die Biogasanlagen

entweder im optimalen Wirkungsgrad betrieben oder bei Bedarf

Da die Abrechnung der Wartung nach Betriebsstunden erfolgt, ausgeschaltet werden. Hier ergibt sich nur während des Hoch- und

können im Start-Stopp-Betrieb unter Umständen die Wartungskosten Herunterfahrens ein zeitlich befristeter niedrigerer Wirkungsgrad.

aufgrund der geringeren Anzahl von Stunden, in dem das BHKW im Allerdings verursacht der Start-Stopp-Betrieb gegenüber dem

Betrieb ist, sinken. Sofern Biogasanlagen vermehrt im Start-Stopp- Teillastbetrieb einen noch größeren Verschleiß an bestimmten

Betrieb gefahren werden, ist allerdings davon auszugehen, dass Teilen des BHKWs. Das Hauptproblem ist dabei die Lagerbelastung,DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 14 da die Lager einer erhöhten Anlaufreibung ausgesetzt sind. Durch —— Der Teillastbetrieb eignet sich vor allem für die Erbringung von die Nutzung von Sputter-Lagern (Technologie aus dem Automobil- Primär- und Sekundärregelleistung. Hier sollten Anlagenbetreiber sektor) und hochwertigen Schmierstoffen kann dieser Verschleiß die spezifische Wirkungsgradkurve ihres BHKWs vom Hersteller nach Ansicht von Herstellern reduziert werden, sodass die geplante abfragen und diesen im Arbeitspreis berücksichtigen. Weiterhin Anzahl der BHKW-Überholungen nicht erhöht werden muss, sofern sind insbesondere der Ölzustand und die Bildung von Korrosion nur wenige Startzyklen am Tag vorgenommen werden. Zudem wird intensiv zu beobachten. laut den befragten Experten dringend empfohlen, häufigere Ölwechsel —— Der Start-Stopp-Betrieb sollte nur dann genutzt werden, wenn durchzuführen, um die Bildung von Ölkohle zu vermeiden. Außerdem damit erhebliche Mehreinnahmen erzielt werden können. Da diese ist ein deutlich höherer Verbrauch von Zündkerzen zu erwarten, was je Fahrweise in der Betriebsführung mit nicht zu vernachlässigbaren nach Aggregat zu erheblich höheren Kosten führen kann. Hinsichtlich Zusatzkosten verbunden ist und das Startverhalten noch zu der möglichen Maximalanzahl an BHKW-Startzyklen pro Tag liegen unzuverlässig ist, eignet sie sich vor allem für die Verlagerung der unterschiedliche Auffassungen vor, die zwischen 1,5 (aufgrund der Stromeinspeisung in die Hochtarif-Zeit. Sofern im Regelleis- Reglementierung in den Wartungsverträgen und der damit verbunde- tungsmarkt die Anzahl der Abrufe begrenzt ist und die Anfahrzeit nen Gewährleistungsansprüche) bis 3-4 Start-Stopp-Zyklen variieren. ausreichend lang ist, wie im Fall der Minutenreserve, kann auch Nach jeder Startphase sollte zudem eine gewisse Mindestbetriebszeit in diesem Anwendungsgebiet der Start-Stopp-Betrieb eingesetzt eingehalten werden – die Herstellerangeben dazu reichen von 1,5 werden. bis 10 Betriebsstunden. Um besonders „schädliche“ Kaltstarts zu —— Wird ein Start-Stopp-Betrieb angestrebt, sollten vorab die verhindern, sollte der Motor vor jedem Start vorerwärmt werden, Wartungsverträge auf mögliche Restriktionen überprüft werden was allerdings mit zusätzlichen Kosten verbunden ist. Hierzu eignen (z.B. empfohlene Anzahl von Start-Stopp-Zyklen und Mindestlauf- sich Umluftanlagen, die elektrische Motorvorerwärmung oder die zeit). Zudem sollten alle Möglichkeiten bzw. Anlagenmodifizie- Nutzung der Wärme eines anderen BHKWs. Zudem wird die Aufrecht- rungen zur Reduzierung des Anlagenverschleißes in Erwägung erhaltung von Minimalspannungen einzelner Bauteile empfohlen. So gezogen werden (z.B. Motorvorerwärmung, Austausch der Lager). sollte insbesondere der Gasmischer dauerhaft unter Spannung stehen, um den zeitaufwändigen Kalibrierungsvorgang zu vermeiden. Kritisch ist weiterhin, dass das Startverhalten der BHKWs noch nicht sehr zuverlässig ist. Für Anwendungsgebiete, bei denen eine hohe Anzahl von schnellen und zuverlässigen Leistungsregulierungen erforderlich ist, z.B. Primär- und Sekundärregelleistung, ist der Start-Stopp-Betrieb nicht geeignet. Unter Einsatzbedingungen, bei denen es keiner schnellen Leistungs- regulierung bedarf und sich die Anzahl der Schaltungen auf eine geringe Zahl beschränkt, ist die Nutzung des Start-Stopp-Betriebs denkbar. Typische Anwendungsfälle dafür sind die HT-NT-Fahrweise (Stromeinspeisung nur in den Stunden 9 bis 20) sowie die Erbringung von Minutenreserveleistung. Bei der HT-NT-Fahrweise hat der Start- Stopp-Betrieb gegenüber dem Teillastbetrieb den Vorteil, dass dieser keinen Wirkungsgradverlust verursacht. HANDLUNGSEMPFEHLUNGEN —— Für die Flexibilisierung notwendige Investitionen sind anlagen- spezifisch zu überprüfen, ob sie wirtschaftlich sinnvoll sind. Die technischen Anpassungen sind zudem von der Art der flexiblen Fahrweise abhängig (Teillastbetrieb oder Start-Stopp-Betrieb). —— Da die Betriebskosten des flexiblen Anlagenbetriebs nicht exakt vorhergesagt werden können, sollte in der Wirtschaftlichkeits- betrachtung mit deutlichen Sicherheitsaufschlägen gerechnet werden.

DIREKTVERMARKTUNG VON STROM AUS BIOGAS // HINWEISE UND EMPFEHLUNGEN FÜR ANLAGENBETREIBER 15

ORGANISATIONSMODELLE

Nach Auswertung von 21 Stromlieferverträgen und auf Basis von Abrechnung und Verteilung der Einnahmen zuständig, sofern die Ein-

Interviews mit Experten von acht Stromhandelsunternehmen konnte nahmen aus der Stromvermarktung nicht direkt an die Anlagenbetrei-

festgestellt werden, dass sich bei der Direktvermarktung von Biogas- ber weitergeleitet werden. In anderen Rechtskonstruktionen schließen

Strom im Wesentlichen folgende drei Vermarktungsstrukturen die Anlagenbetreiber den Stromliefervertrag direkt mit einem zuvor

etabliert haben: ausgewählten Stromhändler ab. Die Vertragsverhandlung dazu führt

aber das Vermarktungsunternehmen (bzw. die Erzeugergemeinschaft),

(1) direkte Zusammenarbeit zwischen einem einzelnen an welche die Erzeuger zuvor ihre Vermarktungsrechte abgetreten

Anlagenbetreiber und dem Stromhändler, haben. Die formellen Erzeugergemeinschaften sind überregional

(2) Vermarktung innerhalb einer informellen Erzeuger- tätig. Um die Geschäftstätigkeiten der Vermarktungsgesellschaften

gemeinschaft sowie finanzieren zu können, müssen hinzukommende Anlagenbetreiber

(3) Vermarktung innerhalb einer formellen Erzeuger- eine Pooleintrittsgebühr bezahlen und zudem gegebenenfalls, je

gemeinschaft. nach Unternehmensform, Geschäfts- oder Genossenschaftsanteile

zeichnen. Durch diese Regelung ist gewährleistet, dass die Mitglieder

Im ersten Modell schließt jeder einzelne Anlagenbetreiber für die diesem Organisationsmodell längerfristig verbunden sind. Daneben

Stromvermarktung einen eigenen Stromliefervertrag unmittelbar mit verbleibt in der Regel ein kleiner Teil der Zusatzeinnahmen, die durch

einem von ihm ausgewählten Stromhändler ab. die Vermarktungsmöglichkeiten in der Direktvermarktung erzielt

werden können, beim Vermarktungsunternehmen.

ERZEUGERGEMEINSCHAFTEN

In informellen Erzeugergemeinschaften haben sich mindestens zwei ZUSAMMENARBEIT ZWISCHEN DEN AKTEUREN

Anlagenbetreiber zusammengetan, um einen einheitlichen Strom- In allen Organisationsmodellen ist die Zusammenarbeit zwischen

liefervertrag bei einem Stromhändler zu verhandeln. Neben dem den Akteuren so gestaltet, dass die Biogasanlagenbetreiber weiter-

Vertragsverhältnis zu einem Stromhändler besteht hier die Absprache hin für den regulären Anlagenbetrieb zuständig sind, während die

zwischen den Anlagenbetreibern, gemeinsam einen Stromhändler Stromhändler alle Aufgaben übernehmen, die im Zusammenhang mit

auszuwählen und gegenüber diesem als eine Erzeugergemeinschaft der Stromvermarktung anfallen (Bilanzkreismanagement etc.). Eine

aufzutreten. Trotz dieser Absprache schließt dabei jeder Betreiber weitere Gemeinsamkeit aller Organisationsformen besteht darin, dass

seinen eigenen Stromliefervertrag mit dem Stromhändler ab. Die Ab- alle Parteien ihre wirtschaftliche Selbständigkeit bewahren. Die

sprache zwischen den Anlagenbetreibern erfolgt dabei formlos. Diese Verträge, die ein Stromhändler einzelnen Anlagenbetreibern anbietet

losen Erzeugergemeinschaften haben häufig einen regionalen Bezug und solche, die derselbe Stromhändler Erzeugergemeinschaften

und werden in der Regel durch einen Koordinator (z.B. Regionalvertre- offeriert, sind in ihren wesentlichen Bestimmungen identisch. Die Er-

ter des Fachverbands Biogas) betreut. Der Koordinator ist dabei u.a. zeugergemeinschaften dienen vor allem dazu, die internen Vermark-

für die Vertragsverhandlungen mit den Stromhändlern zuständig. tungskosten zu reduzieren (die Vertragsverhandlung führt nicht

mehr jeder einzelne Anlagenbetreiber) sowie die Marktposition ihrer

Im Gegensatz dazu haben Anlagenbetreiber, die sich einer formellen Mitglieder zu verbessern, um gegenüber Stromhändlern bessere

Erzeugergemeinschaft angeschlossen haben, ihre Zusammen- Vergütungskonditionen einfordern zu können. Eine darüber hinaus-

arbeit in Form einer speziellen rechtlichen Vereinbarung geregelt. gehende Übernahme der Direktvermarkterfunktion durch Erzeugerge-

Kennzeichnend für dieses Organisationsmodell ist die Gründung meinschaften selbst ist bisher nicht bekannt.

eines Unternehmens (z.B. einer Vermarktungsgenossenschaft),

dessen Geschäftsaktivitäten sich exklusiv auf die Vermarktungsauf- Die Mehrheit der Anlagenbetreiber vermarktet ihren Strom ohne eine

gaben beschränken. In diesem Modell schließen die Anlagenbetreiber Erzeugergemeinschaft. Formelle Erzeugergemeinschaften wurden

einen Stromliefervertrag mit dem gemeinschaftlich geführten bisher nur in einer geringen Anzahl gegründet. Deren durchschnittli-

Vermarktungsunternehmen ab, welches anschließend die gesamte che Portfolios sind aber deutlich größer als die der losen Erzeuger-

Strommenge bzw. gesamte Anlagenleistung aller Anlagenbetreiber an gemeinschaften. Drei dieser formellen Gemeinschaften haben einen

einen ausgewählten Stromhändler verkauft. Wesentliche Aufgaben der überregionalen Bekanntheitsgrad (GDGE eG, GFDE eG und Gela

Vermarktungsgesellschaften sind die Marktanalyse, die Auswahl eines Energie GmbH). Die Verbreitung der informellen Erzeugergemeinschaf-

Stromhandelsunternehmens, die Verhandlung und der Abschluss des ten kann nicht eindeutig bestimmt werden, da sie nicht öffentlich in

Stromliefervertrages, die Akquise neuer Mitglieder sowie die Förde- Erscheinung treten. Laut den befragten Stromhändlern ist allerdings

rung des Wissenstransfers zwischen den Anlagenbetreibern. Darüber eine Tendenz im Markt zu erkennen, dass sich Anlagenbetreiber

hinaus sind diese Vermarktungsgesellschaften zum Teil für die zunehmend in formlosen Zusammenschlüssen organisieren. EinSie können auch lesen