DNL VERKAUFSPROSPEKT - DFPA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

DNL

DNL Prime Invest I.

VERKAUFSPROSPEKT GmbH & Co. geschlossene Investment KG

2

Atlanta / Georgia / USA

3 VERKAUFSPROSPEKT DNL Prime Invest I. GmbH & Co. geschlossene Investment KG

4

DNL Prime Invest I. GmbH & Co.

geschlossene Investment KG

Investitionen in Gewerbeimmobilien im Südosten der USA

4 Langjährige Erfahrung der beteiligten US-Projektpartner am amerikanischen Markt für

Gewerbeimmobilien

4 Investitionen in mehrere Immobilien an verschiedenen Standorten vorgesehen

4 Konkrete Anlageobjekte stehen zum Zeitpunkt der Prospektaufstellung noch nicht fest

4 Geplante Vollinvestition bis 31.12.2020

4 Geplante Laufzeit bis zum 31.12.2026

4 Vorabverzinsung von 5,0 % p.a. vom Zeitpunkt der Einzahlung bis zum 31.12.2020

4 Angestrebte Ausschüttungen (vor Steuern) von 7,0% p.a. des Kommanditkapitals

(Prognose, Abweichungen möglich)

4 Geplanter Rückfluss (vor Steuern) von 160,8 % des Kommanditkapitals ab Voll

investition (Prognose, Abweichungen möglich)

4 Besteuerung der Erträge in den USA (in Deutschland Berücksichtigung im Rahmen

des Progressionsvorbehaltes)

4 Mindestbeteiligung USD 10.000 zzgl. 5 % Agio

INHALTSVERZEICHNIS 5

INHALTSVERZEICHNIS SEITE

1. WICHTIGE HINWEISE 8

2. ANGEBOT IM ÜBERBLICK 9

3. RISIKEN 12

3.1. Wesentliches Risikoprofil der Gesellschaft 12

3.2. Risiken bezüglich einer Beteiligung an der Gesellschaft 12

3.3. Risiken bezüglich der Investitionen der Gesellschaft 17

3.4. Allgemeine Risiken einer Investition in Immobilien 18

3.5. Keine bekannten weiteren wesentlichen Risiken 20

4. GESELLSCHAFT 21

4.1. Firma, Gesellschafter 21

4.2. Auflage und Geschäftsjahr 21

4.3. Gerichtsstand, anwendbares Recht 21

5. VERMÖGENSGEGENSTÄNDE 22

5.1. Anlageziele und Anlagepolitik 22

5.2. Erwerbbare Vermögensgegenstände, Anlagegrenzen 22

5.3. Änderung der Anlagestrategie oder der Anlagepolitik 22

5.4. Beschreibung der Portfoliogesellschaft 23

5.5. Beschreibung des für die Anlageobjekte relevanten Marktes 24

5.6. Beschreibung der Projektpartner 27

5.7. Fremdkapital, Belastungen, Sicherheiten 29

5.8. Derivate 30

5.9. Techniken und Instrumente zur Verwaltung der Gesellschaft 30

5.10. Volatilität 30

5.11. Primebroker 30

6. KAPITALVERWALTUNGSGESELLSCHAFT 31

6.1. Aufgaben der KVG 31

6.2. Informationen zum Risikomanagement 31

6.3. Liquiditätsmanagement 31

6.4. Auslagerungen und übertragene Dienstleistungen 31

6.5. Berufshaftungsrisiken 32

6.6. Vergütungspolitik der KVG 32

6.7. Weitere von der KVG verwaltete Investmentvermögen 32

6.8. Interessenkonflikte 32

7. VERWAHRSTELLE 33

8. TREUHÄNDERIN 34

9. PROFIL DES TYPISCHEN ANLEGERS 35

10. FAIRE BEHANDLUNG DER ANLEGER 36

10.1. Interessenkonflikt-Richtlinie 36

10.2. Beschwerdemanagementsystem 36

10.3. Außergerichtliche Streitschlichtung 36

11. ANTEILE 37

11.1. Art und Hauptmerkmale der Anteile 37

11.2. Ausgabe, Rücknahme, Umtausch von Anteilen 38

11.3. Ausgabe- und Rücknahmepreis 38

11.4. Übertragbarkeit und Handelbarkeit der Anteile 38

11.5. Tod eines Anlegers 39

11.6. Ausscheiden eines Gesellschafters 39

11.7. Börsen und Märkte 39

6 INHALTSVERZEICHNIS

SEITE

12. KOSTEN 40

12.1. Aus der Gesellschaft zu zahlende Vergütungen, Kosten und Gebühren 40

12.1.1. Initialkosten und Ausgabeaufschlag 40

12.1.2. Laufende Vergütungen und Kosten 40

12.1.3. Transaktions- und Investitionskosten 41

12.1.4. Disproportionale Gewinnverteilung 41

12.1.5. Geldwerte Vorteile 41

12.2. Vergütungen und Kosten auf Ebene der Tochtergesellschaften 42

12.3. Vom Anleger zu zahlende Kosten und Gebühren 42

12.3.1. Ausgabeaufschlag 42

12.3.2. Sonstige vom Anleger zu zahlende Kosten und Gebühren 42

12.4. Angabe einer Gesamtkostenquote 42

12.5. Rückvergütungen 42

12.6. Pauschalgebühr 42

13. WIRTSCHAFTLICHE ANNAHMEN (Prognose) 43

14. REGELN FÜR DIE VERMÖGENSBEWERTUNG, BEWERTUNGSVERFAHREN 44

14.1. Bewertung der Vermögensgegenstände vor Ankauf 44

14.2. Laufende Bewertung 44

14.3. Nettoinventarwert 44

14.4. Bisherige Wertentwicklung 44

15. ERMITTLUNG UND VERWENDUNG VON ERTRÄGEN 45

15.1. Ertragsermittlung 45

15.2. Ertragsverwendung 45

16. AUSZAHLUNGEN 46

17. LAUFZEIT UND AUFLÖSUNG DER GESELLSCHAFT 47

18. JAHRESBERICHTE, ABSCHLUSSPRÜFER 48

19. VERTRAGSPARTNER UND VERTRÄGE 49

19.1. Gesellschafter der Gesellschaft 49

19.2. Portfoliogesellschaft 49

19.3. Wichtige Vertragspartner 49

19.3.1. Kapitalverwaltungsgesellschaft 49

19.3.2. Verwahrstelle 49

19.3.3. Initiator 49

19.3.4. Auslagerungsunternehmen (Teilauslagerung Portfolioverwaltung) 50

19.3.5. Vertrieb 50

19.4. Wichtige Verträge 50

19.4.1. Fremdverwaltungsvertrag 50

19.4.2. Verwahrstellenvertrag 51

19.4.3. Beratungsvertrag im Rahmen der Fondskonzeption 51

19.4.4. Auslagerungsvertrag Portfoliomanagement (Teilauslagerung) 52

19.4.5. Vertriebsvereinbarungen 52

20. STEUERN 53

20.1. Allgemeine Hinweise / Vorbemerkungen 53

20.2. Steuerliche Behandlung der Gesellschaft und der Anleger in Deutschland 53

20.2.1. Einkommensteuer 53

20.2.2. Gewerbesteuer 56

20.2.3. Umsatzsteuer 56

20.2.4. Erbschaft- und Schenkungsteuer 56

20.3. Steuerliche Behandlung der Gesellschaft und der Anleger in den USA 57

20.3.1. Einkommensbesteuerung 57

20.3.2. Erbschaft- und Schenkungsteuer 60INHALTSVERZEICHNIS 7 SEITE ANLAGEN Verbraucherinformationen bei außerhalb von Geschäftsräumen geschlossenen Verträgen und Fernabsatzverträgen über Finanzdienstleistungen 63 Anlagebedingungen 67 Gesellschaftsvertrag 73 Treuhandvertrag 82

8 WICHTIGE HINWEISE

1. WICHTIGE HINWEISE

Bei der DNL Prime Invest I. GmbH & Co. geschlossene Darüber hinaus sind die Verkaufsunterlagen kostenlos in

Investment KG (nachfolgend auch „Gesellschaft“) handelt deutscher Sprache auf der Internetseite der DNL Exclusive

es sich um ein inländisches Investmentvermögen in Form Opportunity GmbH & Co. KG unter www.dnl-exclusive.de

einer geschlossenen Publikumsinvestmentkommanditge- als pdf-Dokument verfügbar und können während der üb-

sellschaft i. S. d. § 1 Kapitalanlagegesetzbuch (KAGB). Die lichen Geschäftszeiten kostenlos in Papierform unter den

Gesellschaft hat die HTB Hanseatische Fondshaus GmbH nachfolgenden Kontaktdaten telefonisch, per Post oder

als externe Kapitalverwaltungsgesellschaft (nachfolgend E-Mail angefordert werden:

auch „KVG“) bestellt.

DNL Exclusive Opportunity GmbH & Co. KG

Der Beitritt zur Gesellschaft erfolgt ausschließlich auf Basis Burggrafenstraße 5

der Verkaufsunterlagen in der jeweils aktuellen Fassung. 40545 Düsseldorf

Hierzu zählen der Verkaufsprospekt (einschließlich des Telefon 0211 529222-0

Gesellschaftsvertrages, der Anlagebedingungen und des E-Mail info@dnl-exclusive.de

Treuhandvertrages), die wesentlichen Anlegerinformatio-

nen sowie der zuletzt veröffentlichte Jahresbericht der Ge-

Die nachfolgenden Angaben wurden von der KVG mit gro-

sellschaft. Diese sind dem am Erwerb interessierten Anle-

ßer Sorgfalt zusammengestellt. Es kann jedoch durch

ger rechtzeitig vor dem Erwerb einer Beteiligung an der

künftige wirtschaftliche, steuerliche und rechtliche Ände-

Gesellschaft kostenlos zur Verfügung zu stellen. Von den

rungen – insbesondere Änderungen der Rechtsprechung

Verkaufsunterlagen abweichende Erklärungen oder Aus-

– oder Entwicklungen zu Abweichungen von den Angaben

künfte dürfen nicht abgegeben werden. Jeder Erwerb einer

und Prognosen kommen. Die KVG übernimmt keine Ga-

Beteiligung an der Gesellschaft auf Basis von Auskünften

rantie für den tatsächlichen Eintritt der mit dieser Emission

oder Erklärungen, die nicht in den Verkaufsunterlagen ent-

verbundenen wirtschaftlichen und steuerlichen Ziele.

halten sind, erfolgt ausschließlich auf Risiko des Anlegers.

Zum Zeitpunkt der Prospektaufstellung wurden noch keine

Die Verkaufsunterlagen sind kostenlos in deutscher Spra-

Vermögensgegenstände erworben. Die im Verkaufspros-

che auf der Internetseite der KVG www.htb-fondshaus.de

pekt abgedruckten Bilder dienen daher lediglich der Illus

als pdf-Dokument verfügbar und können während der üb-

tration.

lichen Geschäftszeiten kostenlos in Papierform unter den

nachfolgenden Kontaktdaten telefonisch, per Post oder Datum des Verkaufsprospektes ist der 12.11.2019

E-Mail angefordert werden:

HTB Hanseatische Fondshaus GmbH

An der Reeperbahn 4 A

28217 Bremen

Telefon 0421 792839-0

E-Mail info@htb-fondshaus.deANGEBOT IM ÜBERBLICK 9

2. ANGEBOT IM ÜBERBLICK

Das Beteiligungsangebot Kapitalverwaltungsgesellschaft

Angeboten wird eine Beteiligung als Treugeber an der DNL Kapitalverwaltungsgesellschaft ist die HTB Hanseatische

Prime Invest I. GmbH & Co. geschlossene Investment KG. Fondshaus GmbH. Sie ist als externe Kapitalverwaltungs-

Nach dem Beitritt über die Treuhänderin haben die Anleger gesellschaft für die Gesellschaft bestellt. In dieser Funktion

die Möglichkeit, sich als Direktkommanditisten in das Han- hat sie die Konzeption des vorliegenden Beteiligungsange-

delsregister eintragen zu lassen. botes übernommen und ist unter anderem mit der Portfolio-

verwaltung und dem Risikomanagement der Gesellschaft

beauftragt.

Treuhänderin

Treuhänderin ist die Deutsche Fondstreuhand GmbH

(nachfolgend auch „Treuhänderin“). Sie übernimmt den Verwahrstelle

treuhänderischen Erwerb und die treuhänderische Verwal- Verwahrstelle ist die CACEIS Bank S.A., Germany Branch

tung von Beteiligungen an der Gesellschaft für den jeweili- (nachfolgend auch „Verwahrstelle“). Diese erbringt für die

gen Treugeber. Die Treugeber und die Direktkommanditis- Gesellschaft sämtliche der Verwahrstelle gemäß dem

ten werden nachfolgend auch einzeln oder zusammen als KAGB, der Delegierten Verordnung (EU) Nr. 231/2013 so-

„Anleger“ bezeichnet. wie dem Verwahrstellenvertrag obliegenden Aufgaben.

Anlageobjekte Anlegerkreis

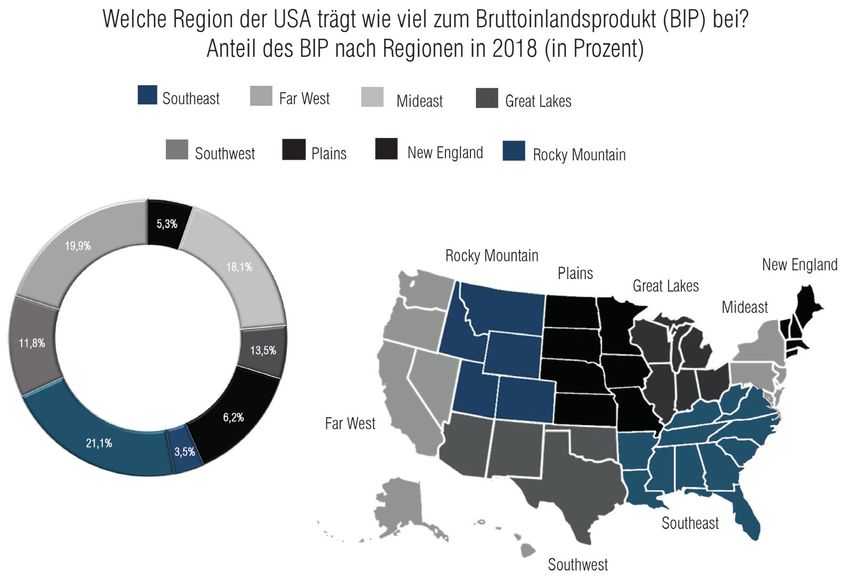

Die Gesellschaft wird mittelbar in Gewerbeimmobilien in- Das vorliegende Beteiligungsangebot richtet sich an Anle-

vestieren, die im Südosten der USA, schwerpunktmäßig in ger, die in der Bundesrepublik Deutschland unbeschränkt

den Bundesstatten Alabama, Arkansas, Florida, Georgia, steuerpflichtig und an einer langfristigen unternehmeri-

Indiana, Kentucky, Louisiana, Mississippi, North Carolina, schen Beteiligung an Immobilieninvestments in den USA

Ohio, South Carolina, Tennessee, Texas und Virginia be- interessiert sind (siehe Kapitel 9, Profil des typischen An-

legen sind. Die Investitionen erfolgen dabei über die legers). Der Anleger muss einen finanziellen Verlust bis hin

DNL-Glenfield, LP (nachfolgend auch „Portfoliogesell- zum vollständigen Verlust des eingesetzten Kapitals tragen

schaft“), die nach dem Recht des US-Bundesstaates Geor- können.

gia gegründet wurde. Die Gesellschaft ist und bleibt einzi-

ger Limited Partner der Portfoliogesellschaft; General Von einer Beteiligung an der Gesellschaft sind natürliche

Partner ist die DNL-Glenfield GP, LLC. und juristische Personen, Gesellschaften sowie Gemein-

schaften ausgeschlossen, welche die US-amerikanische,

Es ist beabsichtigt, über die Portfoliogesellschaft Mehr- kanadische, japanische oder australische Staatsangehö-

heitsbeteiligungen an Objektgesellschaften zu erwerben, rigkeit haben beziehungsweise nach US-amerikanischem,

die Gewerbeimmobilien halten oder erwerben und entwi- kanadischem, japanischem oder australischem Recht er-

ckeln werden (ggf., soweit rechtlich oder steuerlich erfor- richtet wurden und/oder in den USA, Kanada, Japan oder

derlich oder sinnvoll, über weitere, zwischengeschaltete Australien ihren Wohnsitz beziehungsweise Sitz haben

„transparente“ Gesellschaften; Portfoliogesellschaft, Ob- und/oder Inhaber einer dauerhaften Aufenthalts- oder Ar-

jektgesellschaft und ggf. weitere Gesellschaften nachfol- beitserlaubnis (zum Beispiel Greencard) der genannten

gend zusammen auch „Tochtergesellschaften“). Die Inves- Staaten sind beziehungsweise über einen ähnlichen Sta-

titionen erfolgen auf Grundlage der diesem Verkaufsprospekt tus verfügen und/oder in den USA, Kanada, Japan oder

beigefügten Anlagebedingungen. Nach dem Gesellschafts- Australien unbeschränkt steuerpflichtig sind. Anleger kön-

vertrag der Portfoliogesellschaft soll insbesondere in sol- nen grundsätzlich nur einzelne natürliche Personen sein.

che Immobilien investiert werden, die teilsaniert werden Die Beteiligung von Gemeinschaften, eingetragenen Le-

und/oder Entwicklungs- und Ausbautätigkeiten bedürfen. benspartnerschaften und Ehepaaren als solchen ist nicht

Wohnimmobilien sollen nur im Rahmen einer Mischnut- möglich; die persönlich haftende Gesellschafterin kann

zung mit Gewerbeimmobilien erworben werden. nach eigenem Ermessen Ausnahmen hiervon zulassen.

Anlageziel der Gesellschaft ist es, aus den mittelbaren Im-

mobilienbeteiligungen Erträge zu generieren, die aus der

Mit der Beteiligung verbundene Rechte und

Vermietung der mittelbar gehaltenen Immobilien sowie der

Pflichten

Veräußerung der mittelbar gehaltenen Immobilien resultie-

ren. Ein Anleger hat die folgenden wesentlichen mit der Beteili-

gung verbundenen Rechte und Pflichten:

Die Gesellschaft wird das investierte Kapital unter Einhal-

tung des Grundsatzes der Risikomischung gemäß § 262 • Pflicht zur Zahlung des Zeichnungsbetrages und des

KAGB anlegen. Zum Zeitpunkt der Prospektaufstellung hat Ausgabeaufschlages entsprechend der Fälligkeit,

die Gesellschaft sich mit USD 1.000 an der Portfoliogesell- • Pflicht zur Mitteilung und Aktualisierung personenbezo-

schaft beteiligt. Weitere Anlageobjekte wurden bislang we- gener Daten,

der auf Ebene der Gesellschaft noch auf Ebene der Portfo- • Recht auf Beteiligung am Vermögen und am laufenden

liogesellschaft erworben. Ergebnis der Gesellschaft und an Liquiditätsauszahlun-

gen entsprechend den gesetzlichen Regelungen und

den Regelungen im Gesellschaftsvertrag und den Anla-

gebedingungen,10 ANGEBOT IM ÜBERBLICK

• Recht auf Teilnahme an Gesellschafterversammlungen Auf der Basis der in der Prognoserechnung getroffenen

und Mitwirkung an Beschlussfassungen, Annahmen ergibt sich für die Anleger ab Vollinvestition (vo-

• Weisungsbefugnis gegenüber der Treuhänderin bezüg- raussichtlich 31.12.2020) bis zum Ende der Laufzeit der

lich der Stimmrechtsausübung, Gesellschaft ein Gesamtmittelrückfluss vor Steuern von

• Widerspruchs-, Informations- und Kontrollrechte gemäß 160,8 % des Kommanditkapitals (Prognose, Abweichun-

§§ 164, 166 HGB, gen sind möglich).

• Recht auf Direkteintragung ins Handelsregister,

• Anspruch auf Auszahlung eines Abfindungsguthabens

im Falle des Ausscheidens aus der Gesellschaft, Vorabverzinsung

• Recht auf Übertragung der Beteiligung,

• Haftung gemäß § 172 Abs. 4 HGB. Alle Anleger erhalten eine Vorabverzinsung in Höhe von

5,0 % p. a. bezogen auf das von ihnen gezeichnete und

eingezahlte Kommanditkapital (ohne Ausgabeaufschlag),

Steuerliche Behandlung gerechnet ab dem Tag der Gutschrift ihrer Einzahlung bis

zum 31.12.2020. Die Vorabverzinsung wird den Gesell-

Anleger mit Wohnsitz in der Bundesrepublik Deutschland

schaftern als Vorabgewinn auf ihren Ergebnissonderkon-

erzielen aus der Beteiligung an der Gesellschaft Einkünfte

ten gutgeschrieben.

aus Gewerbebetrieb. Die Besteuerung dieser Einkünfte

beruht auf dem zwischen den USA und Deutschland ab-

geschlossenen Doppelbesteuerungsabkommen und den Währung / Mindestbeteiligung

jeweiligen nationalen Gesetzen. In Deutschland sind die

Einkünfte danach von der Besteuerung freigestellt, unter- Die Mindestbeteiligung an der Gesellschaft beträgt

liegen jedoch dem Progressionsvorbehalt. In den USA un- USD 10.000 je Anleger zuzüglich 5,0 % Ausgabeaufschlag.

terliegen die Einkünfte der Besteuerung; folglich besteht Höhere Summen müssen ohne Rest durch 1.000 teilbar

für die Anleger die Verpflichtung, jährlich eine Steuererklä- sein. Es steht der KVG frei, einen niedrigeren Ausgabeauf-

rung in den USA abzugeben. schlag zu berechnen.

Bindungsdauer Einzahlung

Die Laufzeit der Gesellschaft ist befristet bis zum Der Zeichnungsbetrag inklusive Ausgabeaufschlag ist

31.12.2026 (Grundlaufzeit). Die Grundlaufzeit der Gesell- nach Annahme der Beitrittserklärung durch die Treuhände-

schaft kann durch Beschluss der Gesellschafter mit der im rin und die DNL Vertriebsgesellschaft mbH und nach

Gesellschaftsvertrag hierfür vorgesehenen einfachen schriftlicher Zahlungsaufforderung durch die Treuhänderin

Mehrheit der abgegebenen Stimmen einmalig oder in meh- in US-Dollar kosten- und spesenfrei auf folgendes Sonder-

reren Schritten um bis zu zwei Jahre verkürzt oder um ins- konto der Treuhänderin zu zahlen:

gesamt bis zu drei Jahre verlängert werden (siehe Kapitel Kontoinhaber: Deutsche Fondstreuhand GmbH

17, Laufzeit und Auflösung der Gesellschaft). Institut: NORD/LB

IBAN: DE35 2905 0000 1400 0014 77

BIC: BRLADE22XXX

Ausschüttungen Verwendungszweck: DNL Prime Invest I

Nach den Bestimmungen des Limited Partnership Agree-

ments der Portfoliogesellschaft erhält die Gesellschaft be-

vorrechtigte Zahlungen aus der Portfoliogesellschaft. So-

weit diese Liquidität nicht zur Begleichung von Kosten der

Gesellschaft benötigt wird, soll sie vollständig an die Ge-

sellschafter ausgeschüttet werden. Nach Abschluss der In-

vestitionsphase werden regelmäßige Ausschüttungen an

die Anleger in Höhe von etwa 7 % p.a. vor Steuern ange-

strebt (Prognose). Von der Portfoliogesellschaft für Anleger

in den USA zu leistende Steuerzahlungen werden dabei

wie Auszahlungen behandelt.ANGEBOT IM ÜBERBLICK 11

Investitions- und Finanzplan DNL Prime Invest I. GmbH & Co.

geschlossene Investment KG (Prognose)

Mittelverwendung in USD in %

Aufwand für die Investition in Immobiliengesellschaften gesamt 43.500.000 87,00

Anschaffungskosten inkl. Anschaffungsnebenkosten 41.484.829 82,97

Transaktionsvergütungen 2.015.171 4,03

Initialkosten

Konzeption 750.000 1,50

Kosten für die Eigenkapitalvermittlung1) 5.500.000 11,00

Liquiditätsreserve 250.000 0,50

Gesamt 50.000.000 100,00

Mittelherkunft in USD in %

DNL Prime Invest I. Beteiligungs GmbH 1.000 0,01

Deutsche Fondstreuhand GmbH 1.000 0,01

Anleger1) 49.998.000 99,98

Gesamt 50.000.000 100,00

1)

zzgl. 5 % Ausgabeaufschlag

Die Gesellschaft hat ein geplantes Eigenkapital von Bei prognosegemäßer Kapitaleinwerbung sollen

TUSD 50.000. Eine Erhöhung auf bis zu TUSD 100.000 ist TUSD 43.500 für den Erwerb von Immobilien inkl. An

zulässig. Die persönlich haftende Gesellschafterin der Ge- schaffungsnebenkosten und Transaktionsvergütungen

sellschaft ist berechtigt, die Gesellschaft bei Erreichen ei- verwendet werden. Die Anschaffungsnebenkosten bein-

nes Kommanditkapitals von TUSD 20.000 oder, unabhän- halten im Wesentlichen an Dritte zu zahlende Bearbei-

gig von der Höhe des eingeworbenen Kommanditkapitals, tungs- und Vermittlungsgebühren für Fremdfinanzierungen

jederzeit ab dem 30.06.2020 für den weiteren Beitritt von sowie an Dritte zu zahlende Kosten für Makler, Bewer-

Anlegern zu schließen, spätestens am 31.12.2020. tungsgutachten und Rechtsberatung, die zum Zeitpunkt

der Prospektaufstellung nicht genau beziffert werden kön-

Die persönlich haftende Gesellschafterin und die Treuhän-

nen. Transaktionsvergütungen fallen in Höhe von 0,3 %

derin haben sich jeweils mit TUSD 1 an der Gesellschaft

der Kaufpreise der Immobilien für die KVG und in Höhe von

beteiligt. Zusätzlich soll ein Kommanditkapital von

2,0 % der Kaufpreise der Immobilien für den General Part-

TUSD 49.998 bei Anlegern eingeworben werden.

ner der Portfoliogesellschaft an. Die Liquiditätsreserve wird

zur Begleichung der laufenden Kosten in der Investitions-

phase benötigt.12 RISIKEN

3. RISIKEN

3.1. WESENTLICHES RISIKOPROFIL 3.2. RISIKEN BEZÜGLICH EINER

DER GESELLSCHAFT BETEILIGUNG AN DER GESELLSCHAFT

Die Beteiligung an der DNL Prime Invest I. GmbH & Co.

Haftung

geschlossene Investment KG ist ein langfristiges unterneh-

merisches Engagement, mit dem neben der Chance auf Die Haftung des Anlegers ist ausgeschlossen, soweit die

Wertsteigerung und Auszahlungen auch Verlustrisiken ver- im Handelsregister eingetragene Haftsumme (EUR 1 je

bunden sind. Die Entwicklung der Gesellschaft hängt von USD 1.000 Pflichteinlage) geleistet wurde. Werden die Ka-

wirtschaftlichen, rechtlichen und steuerlichen Rahmenbe- pitalkonten des Anlegers durch Auszahlungen und/oder

dingungen ab, die sich während der Laufzeit des Beteili- Entnahmen unter die eingezahlte Haftsumme gemindert,

gungsangebotes verändern und von Ausgangsdaten und lebt die Haftung gemäß § 172 Abs. 4 HGB bis zur Höhe der

Prämissen, die den Verkaufsunterlagen zugrunde liegen, eingetragenen Haftsumme wieder auf. Gleiches gilt, soweit

abweichen können. Im Gegensatz zu Anlageformen mit Auszahlungen und/oder Entnahmen – auch auf Gewinne

von Beginn an feststehenden oder garantierten Renditen – getätigt werden, während die Kapitalkonten des Anlegers

sollten Anleger in das Beteiligungsangebot daher nur dann durch Verluste unter den Betrag der eingezahlten Haftsum-

investieren, wenn diese einen teilweisen oder vollständi- me gemindert sind.

gen Verlust des Zeichnungsbetrages zuzüglich des Aus- Ferner besteht das Risiko einer Haftung analog §§ 30, 31

gabeaufschlages wirtschaftlich verkraften können und GmbHG bis zur Höhe aller empfangenen Auszahlungen

nicht auf kurzfristige Liquidität aus der Anlage angewiesen und/oder Entnahmen ohne Begrenzung auf die Haftsum-

sind. me, sofern durch die Auszahlungen und/oder Entnahmen

Die Gesellschaft gehört keinem Einlagensicherungs- unter Berücksichtigung der Haftung der persönlich haften-

system an. Sie kann bei geringeren Einnahmen und/ den Gesellschafterin das Vermögen der persönlich haften-

oder höheren Ausgaben als erwartet zahlungsunfähig den Gesellschafterin unter den Nennbetrag des Stammka-

werden oder in Überschuldung geraten. Es besteht für pitals sinkt oder eine bereits bei dieser schon bestehende

den Anleger das Risiko eines Totalverlustes seines Unterbilanz verstärkt wird.

Zeichnungsbetrages zuzüglich des Ausgabeaufschla- Die Inanspruchnahme eines Anlegers aus seiner Haftung

ges (Totalverlustrisiko). Zusätzlich können dem Anle- kann bedeuten, dass er erhaltene Auszahlungen und/oder

ger individuelle Vermögensnachteile entstehen, zum Entnahmen an die Gesellschaft zurückzahlen muss.

Beispiel durch Steuerzahlungen und individuelle

Fremdfinanzierungskosten, wenn der Anleger seine Scheidet ein Anleger während der Laufzeit der Gesell-

Beteiligung teilweise oder vollständig fremdfinanziert. schaft aus der Gesellschaft aus, gilt die Erfüllung des Ab-

Eine Fremdfinanzierung wird ausdrücklich nicht emp- findungsanspruchs nicht als Rückzahlung der Einlage des

fohlen. Dies könnte zu einer Inanspruchnahme des Anlegers. Ab dem Zeitpunkt des Ausscheidens haftet der

übrigen Vermögens des Anlegers führen (Vermögens- ausgeschiedene Anleger nicht für Verbindlichkeiten der

minderungsrisiko). Eine Kumulation des Totalverlust Gesellschaft.

risikos und des Vermögensminderungs risikos führt Die Anleger beteiligen sich zunächst als Treugeber über

zum Maximalrisiko des Anlegers und kann zu seiner die Treuhänderin an der Gesellschaft. Eine spätere direkte

Zahlungsunfähigkeit führen. Eintragung als Kommanditist in das Handelsregister ist je-

Das Risikoprofil der Gesellschaft setzt sich im Wesentli- doch möglich. Der Treugeber ist der Treuhänderin gegen-

chen aus den nachfolgend dargestellten Risiken zusam- über zur vollständigen Leistung seiner Einlage verpflichtet.

men. Zunächst bestehen grundlegende Risiken einer Be- Sobald diese Einlage in voller Höhe geleistet ist, unterliegt

teiligung an einem geschlossenen Publikums-AIF wie dies der Treugeber keiner Nachschusspflicht. Sollte die Treu-

die Gesellschaft ist, siehe Kapitel 3.2, Risiken bezüglich händerin in ihrer Eigenschaft als Kommanditistin über die

einer Beteiligung an der Gesellschaft. Die Gesellschaft geleistete Einlage hinaus haften, haben die Treugeber die

plant, mittelbar über Tochtergesellschaften in US-amerika- Treuhänderin aufgrund des Treuhandvertrages freizuhal-

nische Gewerbeimmobilien zu investieren. Die hiermit ver- ten. Mittelbar über die Treuhänderin beteiligte Anleger tra-

bundenen Risiken sind in Kapitel 3.3, Risiken bezüglich der gen somit im Ergebnis dasselbe Haftungsrisiko wie direkt

Investitionen der Gesellschaft dargestellt. Maßgeblich für beteiligte Anleger (Direktkommanditisten).

den Erfolg der Gesellschaft ist die Wirtschaftlichkeit der Die Gesellschaft ist als Limited Partner an der amerikani-

mittelbar erworbenen Immobilien. Die Risiken von Investi- schen Portfoliogesellschaft beteiligt. Die Haftung des Limi-

tionen in Immobilien werden in Kapitel 3.4, Allgemeine Ri- ted Partners unterliegt somit US-amerikanischem Recht.

siken einer Investition in Immobilien beschrieben. Diese ist im Wesentlichen vergleichbar mit der Haftung ei-

Die Identifikation nebst der Bewertung und Überwachung nes Kommanditisten nach deutschem Recht. Auf Ebene

der Risiken obliegt dem Bereich Risikomanagement der der Portfoliogesellschaft besteht somit für die Gesellschaft

KVG. als Limited Partner das Risiko, dass die Haftung in gleicher

Weise wie oben beschrieben oder aus weiteren Gründen

nach US-amerikanischem Recht wieder auflebt oder ent-

steht. Dies kann für den Anlege zu einem teilweisen oder

vollständigen Verlust seiner Einlage zzgl. Ausgabeauf-

schlag führen.RISIKEN 13

Eingeschränkte Fungibilität flüssen und dadurch zu Liquiditätsengpässen bei der

Gesellschaft kommen kann, welche die Wirtschaftlichkeit

Die Grundlaufzeit der Gesellschaft ist bis zum 31.12.2026

der Beteiligung beeinträchtigen können.

befristet. Eine vorzeitige Veräußerung der Beteiligung

durch den Anleger an Dritte ist grundsätzlich möglich. Ein

Verkauf setzt die Zustimmung der persönlich haftenden Prognoserisiko

Gesellschafterin voraus, welche nur aus wichtigem Grund

versagt werden kann. Eine Beteiligung kann grundsätzlich Bei den Angaben im Prospekt handelt es sich um Progno-

nur an natürliche Einzelpersonen übertragen werden. Von sen. Prognosen ist es immanent, dass diese auf Schätzun-

der Beteiligung an der Gesellschaft sind außerdem natür- gen beruhen. Es kann nicht garantiert werden, dass die in

liche und juristische Personen, Gesellschaften sowie den Prognosen unterstellte Entwicklung auch so eintritt. Es

Gemeinschaften ausgeschlossen, welche die US-amerika kann insbesondere nicht ausgeschlossen werden, dass die

nische, kanadische, japanische oder australische Staats Kosten und Aufwendungen (siehe Kapitel 12, Kosten) hö-

angehörigkeit haben beziehungsweise nach US-amerika- her sind als prognostiziert oder Einnahmen geringer aus-

nischem, kanadischem, japanischem oder australischem fallen als erwartet. Ebenso können unvorhersehbare und

Recht errichtet wurden und/oder in den USA, Kanada, Ja- nicht einkalkulierte Kosten auf die Gesellschaft zukommen.

pan oder Australien ihren Wohnsitz beziehungsweise Sitz Diese müsste die Gesellschaft aus der Liquiditätsreserve

haben und/oder Inhaber einer dauerhaften Aufenthalts- beziehungsweise dem laufenden Cashflow bedienen. Fol-

oder Arbeitserlaubnis (zum Beispiel Greencard) der ge- ge hiervon wäre eine Beeinträchtigung der finanziellen

nannten Staaten sind beziehungsweise über einen ähnli- Lage der Gesellschaft, schlimmstenfalls eine Insolvenz,

chen Status verfügen und/oder in den USA, Kanada, Japan welche zu einem Totalverlust für den Anleger führen könnte.

oder Australien unbeschränkt steuerpflichtig sind.

Die Beteiligung ist darüber hinaus nur in beschränktem Angaben Dritter

Maße handelbar. Das Handelsvolumen und die Anzahl der Im vorliegenden Verkaufsprospekt, insbesondere in Ab-

Marktteilnehmer am Zweitmarkt für geschlossene Fonds schnitt 5.5., wurden Angaben und Einschätzungen von

sind nicht mit anderen Märkten, wie zum Beispiel dem Ak- Dritten übernommen. Der Inhalt und die Richtigkeit dieser

tienmarkt, vergleichbar. Es besteht somit das Risiko, dass Angaben können weder von der Gesellschaft noch von der

bei einem Veräußerungswunsch kein Erwerber gefunden KVG abschließend überprüft werden. Es besteht das Risi-

werden kann. Ferner besteht die Möglichkeit, dass auf- ko, dass die aus den Quellen übernommenen Aussagen

grund eines geringen Veräußerungspreises ein Verkauf und Angaben unrichtig, unvollständig oder missverständ-

nur mit einem Verlust erfolgen kann. Eine Beteiligung sollte lich sind.

daher als langfristige Kapitalanlage betrachtet werden.

Allgemeines Geschäfts- und Marktrisiko/ Vertragspartnerrisiko

Schwankungen des Wertes der Beteiligung Die Gesellschaft trägt das Bonitäts- und Insolvenzrisiko

ihrer Vertragspartner. Es besteht das Risiko, dass Ver-

Bei der Beteiligung handelt es sich um eine unternehmeri-

tragspartner der Gesellschaft sich nicht vertragsgemäß

sche Beteiligung, deren wirtschaftlicher Erfolg insbesonde-

verhalten. Es kann insbesondere nicht ausgeschlossen

re von der Entwicklung der getätigten Investitionen ab-

werden, dass begründete Ansprüche der Gesellschaft

hängt und nicht garantiert werden kann. Es kann nicht

nicht fristgerecht und/oder in vollem Umfang erfüllt werden.

zugesichert werden, dass sich die Anlageziele des Anle-

Zudem besteht das Risiko, dass vertragliche Vereinbarun-

gers erfüllen. Es besteht das Risiko, dass die KVG unter-

gen von den Vertragsparteien unterschiedlich verstanden

nehmerische Fehlentscheidungen trifft, zum Beispiel auf-

werden. Die Gesellschaft muss daher gegebenenfalls ihre

grund von Fehleinschätzungen bei der Bewertung des

berechtigten Ansprüche gerichtlich durchsetzen. Ein Ge-

Ertragspotentials möglicher Immobilieninvestitionen.

richtsverfahren ist kosten- und zeitintensiv, und es kann

Ferner hängt der wirtschaftliche Erfolg der Gesellschaft nicht vorhergesagt werden, ob eine gerichtliche Durchset-

von externen Faktoren ab. Dies sind insbesondere die Ent- zung erfolgreich ist. In beiden Fällen kann es zu einer Ver-

wicklung des US-amerikanischen Immobilienmarktes und ringerung der vom Anleger erzielbaren Rendite bis hin zu

der Standorte der mittelbar erworbenen Immobilien, die Verlusten für den Anleger kommen.

Managementleistung des Property-Managers sowie die all-

gemeine Wirtschafts- und Konjunkturentwicklung. Dies

kann dazu führen, dass aus den Immobilieninvestments Liquiditätsrisiko

geringere Erträge generiert werden als erwartet. Infolge- Unter dem Liquiditätsrisiko der Gesellschaft ist das Risiko

dessen können Auszahlungen an die Anleger geringer aus- zu verstehen, dass zum Bedienen von fälligen Kosten und

fallen als erwartet oder ausbleiben. Zu geringe Erträge Aufwendungen sowie für Auszahlungen an die Anleger die

können bei gleichbleibenden Kosten der Gesellschaft zur benötigten Mittel nicht vorhanden oder nur zu erhöhten

Insolvenz der Gesellschaft und zum Totalverlust des ge- Kosten zu beschaffen sind. Dies kann dazu führen, dass

leisteten Zeichnungsbetrages zuzüglich des Ausgabeauf- die Gesellschaft nicht nur vorübergehend keine Auszahlun-

schlages für den Anleger führen. gen an die Anleger vornehmen kann, sondern darüber hin-

aus zahlungsunfähig wird. Dies kann zu einer Verringerung

Widerruf der vom Anleger erzielbaren Rendite bis hin zum Totalver-

lust führen.

Es besteht das Risiko, dass es bei wirksamer – unter Um-

ständen auch nach mehreren Jahren nicht verfristeter –

Ausübung gesetzlicher Widerrufsrechte zu Liquiditätsab-14 RISIKEN

Währungsrisiko gehenden Gefährdung des sonstigen Vermögens des An-

legers und der Realisierung des Maximalrisikos.

Währung der Gesellschaft und aller Tochtergesellschaften

ist der US-Dollar. Die Einlage des Anlegers sowie sämtli-

che Auszahlungen der Gesellschaft an die Anleger erfol- Rückabwicklung der Gesellschaft

gen ausschließlich in bzw. auf Basis von US-Dollar und

Eine Rückabwicklung der Gesellschaft kommt in Betracht,

enthalten daher aus Euro-Sicht ein Währungsrisiko. Glei-

wenn durch das eingeworbene Kapital während der Plat-

ches gilt für Steuerzahlungen oder -erstattungen an bzw.

zierungsphase eine wirtschaftliche Geschäftstätigkeit der

durch die amerikanischen Finanzbehörden.

Gesellschaft nicht sichergestellt werden kann. Eine Rück-

Eine zuverlässige Prognose über die zukünftige Entwick- abwicklung kommt zudem in Betracht, wenn feststeht,

lung des Wechselkurses zwischen Euro und US-Dollar ist dass die geplanten Immobilieninvestitionen aus wirtschaft-

nicht möglich. Sofern sich der Wechselkurs zwischen Euro lichen, tatsächlichen oder rechtlichen Gründen nicht mög-

und US-Dollar verschlechtert, erhält der Anleger aus Eu- lich sind. Auch könnte es aufgrund von nicht vorhersehba-

ro-Sicht eine geringere Ausschüttung und trägt somit das ren Ereignissen notwendig werden, dass die Beteiligung

Risiko einer Reduzierung des wirtschaftlichen Ergebnisses an der Gesellschaft rückabgewickelt werden muss. In die-

seiner Anlage. sem Fall können die Gesellschafter durch Beschluss die

Auflösung der Gesellschaft herbeiführen. Aus dem nach

Zudem ist davon auszugehen, dass auf Ebene der Gesell-

der Begleichung der Schulden und der Erfüllung eingegan-

schaft teilweise Zahlungen in Euro geleistet werden müs-

gener Verträge übrig bleibenden Gesellschaftsvermögen

sen. Diese Zahlungen beinhalten aus Sicht der Gesell-

sind die Pflichteinlagen zurück zu erstatten. Ein Anspruch

schaft ein Währungsrisiko.

des Anlegers auf Rückzahlung seines eingesetzten Kapi-

tals besteht nicht. Dies kann für den Anleger zu einem teil-

Majorisierung weisen oder vollständigen Verlust seines Zeichnungsbetra-

ges zuzüglich Ausgabeaufschlag führen.

Gesellschafterbeschlüsse werden von der Gesellschafter-

versammlung im Regelfall mit einfacher Mehrheit der ab-

gegebenen Stimmen gefasst. Anleger, die sich mit einem Insolvenzrisiko/fehlende Einlagensicherung

üblichen Zeichnungsbetrag an der Gesellschaft beteiligen, Die Gesellschaft kann zahlungsunfähig werden oder in

befinden sich daher in der Minderheit und können ihre Überschuldung geraten. Dies kann der Fall sein, wenn die

eigenen Interessen gegebenenfalls nicht durchsetzen.

Gesellschaft geringere Einnahmen und/oder höhere Aus-

Ebenso besteht die Möglichkeit, dass sich Anleger, die zu gaben als erwartet hat. Da die Gesellschaft keinem Einla-

sammen die Stimmenmehrheit repräsentieren, zu sam gensicherungssystem angehört, kann die daraus folgende

men schließen und durch ein abgesprochenes Abstim Insolvenz der Gesellschaft für den Anleger zum Totalver-

mungsverhalten Einfluss auf die Gesellschaft ausüben. Für lust seines eingesetzten Kapitals führen.

die übrigen Anleger kann dies dazu führen, dass Be

schlüsse gefasst werden, die für sie nachteilig sind. Dies

kann für die Anleger zu einem verringerten Gesamtrück- Fremdfinanzierung der Beteiligung

fluss aus der Beteiligung führen. Dieses Beteiligungsangebot beinhaltet kein Angebot über

eine Finanzierung der zu leistenden Beteiligungssumme

oder Teilen davon. Grundsätzlich besteht für den Anleger

Risiken bei Kündigung der KVG zwar die Möglichkeit, die Beteiligungssumme über ein Dar-

Die KVG ist berechtigt, die Verwaltung der Gesellschaft lehen zu finanzieren, hiervon wird jedoch ausdrücklich ab-

aus wichtigem Grund zu kündigen. In diesem Fall hat die geraten. Für den Rückzahlungsanspruch aus einem Dar-

Verwahrstelle die Gesellschaft abzuwickeln. Eine Abwick- lehensvertrag haftet der Anleger regelmäßig mit seinem

lung der Gesellschaft kann nur abgewendet werden, wenn gesamten Vermögen. Es besteht das Risiko, dass die Aus-

die Gesellschaft in eine intern verwaltete Investmentkom- zahlungen aus der Beteiligung den Kapitaldienst des in An-

manditgesellschaft umgewandelt oder eine andere externe spruch genommenen Darlehens nicht decken. Der Anleger

Kapitalverwaltungsgesellschaft bestellt wird. Beides bedarf ist in diesem Fall jedoch weiterhin zur Rückzahlung seiner

der Genehmigung durch die Bundesanstalt für Finanz- Darlehensschuld nebst Zinsen verpflichtet. Dies gilt auch

dienstleistungsaufsicht (BaFin) und wäre mit zusätzlichen im Falle eines Totalverlustes. Dies würde zu einer Inan-

Kosten verbunden. Solle dies nicht gelingen, wickelt die spruchnahme des übrigen Vermögens des Anlegers und

Verwahrstelle die Gesellschaft ab. In diesem Fall kann zur Realisierung des Maximalrisikos führen.

nicht ausgeschlossen werden, dass der Anleger die von

ihm langfristig geplante Beteiligung nicht bis zum Ende der

geplanten Laufzeit realisieren kann. Regulierungsrisiko

Die KVG wird insbesondere durch die Normen des KAGB,

der Richtlinie 2011/61/EU (AIFM-Richtlinie) und die hierzu

Risiken aus dem Ausscheiden der persönlich erlassenen Verordnungen reguliert. Die vorgenannten Nor-

haftenden Gesellschafterin men enthalten Vorgaben für die KVG, insbesondere im

Sollte die persönlich haftende Gesellschafterin aus der Ge- Hinblick auf die Verwaltung der Gesellschaft bezüglich Or-

sellschaft ausscheiden und zuvor keine neue persönlich ganisation, Liquiditätsmanagement, Eigenmittel und Trans-

haftende Gesellschafterin eintreten, kann dies zur Liquida- parenz. Für diese Regulierung hat sich noch keine Verwal-

tion der Gesellschaft führen. Folge einer solchen Liquida- tungspraxis herausbilden können. Es bestehen daher nach

tion kann eine unbeschränkte Haftung des Anlegers sein. wie vor Unsicherheiten bei der Auslegung der Normen und

Dies birgt das Risiko einer über den Totalverlust hinaus- daher im Hinblick auf die Tätigkeit der KVG. Hat sich inRISIKEN 15

Teilen bereits eine Verwaltungspraxis herausgebildet, kann ler von der HTB-Gruppe aufgelegten Publikums-Immobili-

nicht ausgeschlossen werden, dass sich die Verwaltungs- enfonds. Die HTB Immobilienfonds GmbH ist

praxis wieder ändert. Es können daher höhere Kosten für geschäftsführende Kommanditistin aller von der HTB-Grup-

die Einhaltung der Normen entstehen als erwartet. pe aufgelegten vermögensverwaltenden Publikums-Immo-

bilienfonds.

Neben der Verwaltung der Gesellschaft durch die KVG ist

auch die Investitionstätigkeit der Gesellschaft reguliert. In Durch die Gesellschafteridentität besteht die Gefahr von

dieser Hinsicht kann nicht vorhergesagt werden, ob diese Interessenkonflikten in der Form, dass die jeweiligen Ge-

eingeschränkt oder sogar verboten wird. sellschaften nicht nur die Interessen der Anleger oder der

Gesellschaft berücksichtigen, sondern auch die Interessen

Die KVG verfügt seit dem 05.11.2014 über eine Erlaubnis

der gemeinsamen Muttergesellschaft oder anderer mit ih-

der BaFin zum Geschäftsbetrieb als externe AIF-Kapital-

nen verbundenen Gesellschaften. Bei diesen Interessen-

verwaltungsgesellschaft nach §§ 20, 22 KAGB. Es kann

konflikten besteht das Risiko, dass Entscheidungen nicht

jedoch nicht ausgeschlossen werden, dass die BaFin diese

allein zugunsten der Gesellschaft und deren Anlegern son-

Erlaubnis wieder aufhebt oder die Erlaubnis erlischt. In die-

dern zugunsten verbundener Gesellschaften oder anderer

sem Fall hat die Verwahrstelle die Gesellschaft abzuwi-

von der KVG verwalteter Investmentvermögen getroffen

ckeln. Es kann nicht ausgeschlossen werden, dass der An-

werden. Hierdurch kann es zu Wertminderungen der von

leger die von ihm langfristig geplante Beteiligung dann

der Gesellschaft gehaltenen Vermögensgegenstände

nicht bis zum Ende der geplanten Laufzeit realisieren kann.

kommen, was wiederum zu Verlusten der Gesellschaft

Eine Abwicklung der Gesellschaft kann nur abgewendet

führt oder es kann dazu kommen, dass die Gesellschaft

werden, wenn die Gesellschaft in eine intern verwaltete In-

wirtschaftliche Chancen nicht oder nicht angemessen nut-

vestmentkommanditgesellschaft umgewandelt oder eine

zen kann.

andere externe Kapitalverwaltungsgesellschaft bestellt

wird. Beides bedarf der Genehmigung durch die BaFin und Herr Averbeck und Herr Trost sind sowohl Geschäftsführer

wäre mit zusätzlichen Kosten verbunden. der KVG als auch der DNL Prime Invest I. Beteiligungs

GmbH, der persönlich haftenden Gesellschafterin der Ge-

Es kann außerdem nicht ausgeschlossen werden, dass die sellschaft. Die persönlich haftende Gesellschafterin übt die

Verwahrstelle ihre Tätigkeit aus aufsichtsrechtlichen Grün- der Gesellschaft aus dem Fremdverwaltungsvertrag mit

den wieder aufgeben muss. Dies hätte zur Folge, dass die der KVG zustehenden Einsichts-, Überwachungs- und

KVG eine neue geeignete Verwahrstelle für die Gesell- Kontrollrechte aus und ist eingeschränkt berechtigt, der

schaft finden und beauftragen muss, was zusätzliche Kos- KVG Weisungen zu erteilen. Darüber hinaus ist die persön-

ten verursachen würde. Sollte dies nicht (rechtzeitig) ge- lich haftende Gesellschafterin berechtigt, den Fremdver-

lingen, müsste die Gesellschaft abgewickelt werden. waltungsvertrag für die Gesellschaft zu kündigen. Sowohl

In allen vorgenannten Fällen besteht für den Anleger das die KVG als auch die persönlich haftende Gesellschafterin

Risiko einer Renditeminderung bis hin zu einem Totalver- ist verpflichtet, ausschließlich im Interesse der Gesellschaft

lust. und deren Anleger zu handeln. Dies gilt auch für die

Geschäftsführer der KVG und der persönlich haftenden

Gesellschafterin. Dennoch kann nicht ausgeschlossen

Änderungen des rechtlichen Rahmens werden, dass durch die Personenidentität auf Ge

Es ist nicht auszuschließen, dass durch Änderungen ein- schäftsleiterebene bei den beiden Gesellschaften Interes-

zelner Gesetze, Verwaltungspraktiken und Auflagen der senkonflikte entstehen oder Rechte aus dem Fremdver-

BaFin ein erhöhter Verwaltungsaufwand bei der Gesell- waltungsvertrag anders oder zu einem anderen Zeitpunkt

schaft erzeugt wird. Durch neue Rechtsprechung können ausgeübt werden, als in dem Fall, in dem eine solche Per-

negative Auswirkungen auf die Gesellschaft ausgelöst wer- sonenidentität nicht besteht. Hierdurch kann es zu Verlus-

den (zum Beispiel Widerrufsrecht), die unter anderem zu ten der Gesellschaft kommen oder die Gesellschaft kann

ungeplanten Liquiditätsabflüssen führen können. In der sich ihr bietende wirtschaftliche Chancen nicht oder nicht

Folge kann es gegebenenfalls zu Anpassungen der recht- angemessen nutzen.

lichen Struktur und/oder des Kostenrahmens kommen. Für Herr Averbeck und/oder Herr Trost sind zudem auch Ge-

die Anleger kann dies zu einem teilweisen oder vollständi- schäftsführer aller bisher von der HTB-Gruppe aufgelegten

gen Ausfall von Auszahlungen und im schlimmsten Fall geschlossenen Immobilienfonds und Immobiliengesell-

auch zu einem Totalverlust führen. schaften, die nicht dem KAGB unterliegen. Durch diese

Doppelfunktion kann es ebenfalls zu den oben aufgezeig-

ten Interessenkonflikten kommen. Es kann ferner nicht

Interessenkonflikte ausgeschlossen werden, dass die vorgenannten Personen

Interessenkonflikte können immer dann entstehen, wenn aufgrund anderer Verpflichtungen Entscheidungen nicht

Personen verschiedene Funktionen innehaben und für ver- rechtzeitig oder gar nicht treffen.

schiedene Gesellschaften Entscheidungen treffen.

Die KVG kann weitere Investmentvermögen auflegen und

Bei der KVG, der Treuhänderin und der persönlich haften- verwalten, die eine vergleichbare oder ähnliche Anlage-

den Gesellschafterin besteht (z. T. mittelbare) Gesellschaf- strategie wie die Gesellschaft verfolgen. Diese weiteren

teridentität. Alleinige Gesellschafterin der KVG und der Investmentvermögen können mit der Gesellschaft konkur-

Treuhänderin ist die HTB Swiss AG, Sarnen, Schweiz. Die- rieren und parallel zu oder anstelle der Gesellschaft Ver-

se ist zugleich alleinige Gesellschafterin der HTB Immobi- mögensgegenstände erwerben, die ansonsten die Gesell-

lienfonds GmbH, die sämtliche Anteile an der persönlich schaft hätte erwerben können. Weiterhin kann nicht

haftenden Gesellschafterin hält. Die HTB Swiss AG ist zu- ausgeschlossen werden, dass es im Zusammenhang mit

dem alleinige Gesellschafterin der Komplementärinnen al- Kauf- oder Verkaufsentscheidungen oder anderen Ent-16 RISIKEN

scheidungen, wie Ausschüttungsentscheidungen, die die sellschaft auswirken. Sollte in diesen Fällen für die

KVG für andere verwaltete Investmentvermögen trifft, zu Gesellschaft kein vollumfänglicher Schadensersatz erlangt

Interessenkonflikten mit der Gesellschaft kommt. So kön- werden können, so hätte dies negative Auswirkungen auf

nen sich Kauf- oder Verkaufsentscheidungen sowie andere die Ertragslage der Gesellschaft und könnte zu einer In-

Entscheidungen, die die KVG für andere verwaltete Invest- solvenz der Gesellschaft führen. Der General Partner der

mentvermögen trifft, negativ auf den Wert der von der Ge- Portfoliogesellschaft kann nur abgesetzt werden, wenn er

sellschaft unmittelbar oder mittelbar gehaltenen Vermö- wegen Betrugs, grober Fahrlässigkeit, Vorsatz oder einer

gensgegenständen auswirken. Verletzung der Pflichten aus dem Gesellschaftsvertrag ver-

urteilt wurde. Dies kann dazu führen, dass der General

Herr Küster und Herr Dr. Wiesmann sind sowohl mittelbare Partner auch im Falle einer mangelhaften Leistungserbrin-

Gesellschafter und Aufsichtsräte der KVG als auch Gesell- gung weiterhin für die Portfoliogesellschaft tätig ist. Hier-

schafter der HTB Hanseatische Beratungsgesellschaft aus resultiert für den Anleger das Risiko einer Renditemin-

mbH Wirtschaftsprüfungsgesellschaft, an die die Buchfüh- derung oder auch der Verlust des Zeichnungsbetrages

rung ausgelagert wurde. zuzüglich des Ausgabeaufschlages.

Des Weiteren können sich Interessenkonflikte auf Ebene

der US-amerikanischen Portfoliogesellschaft ergeben. Der

General Partner der US-amerikanischen Portfoliogesell- Steuerliche Risiken

schaft wird zu 50 % von der DNL Atlanta One, LLC und zu Das steuerliche Konzept der Gesellschaft wurde auf

50 % von der Glenfield Germany GP, LLC gehalten. Ge- Grundlage der zum Zeitpunkt der Erstellung des Verkaufs-

sellschafter der Atlanta One, LLC sind Wolfgang J. Kunz prospektes geltenden Rechtslage erstellt. Das deutsche

und Kathrinchen van der Biezen Kunz. Einziger (mittelba- wie auch das amerikanische Steuerrecht unterliegen stän-

rer) Gesellschafter der Glenfield Germany GP, LLC ist digen Veränderungen. Es besteht deshalb das Risiko, dass

James Cate. Herr Kunz und Herr Cate sind zudem die Ge- sich die zum Zeitpunkt der Erstellung dieses Verkaufspros-

schäftsführer der Portfoliogesellschaft. Der General Part- pektes geltenden Steuergesetze und/oder die Auffassung

ner der Portfoliogesellschaft wurde von der KVG mit Teil- der Finanzverwaltungen und der Finanzgerichte bis zum

aufgaben aus dem Portfoliomanagement beauftragt, u. a. Ende der Laufzeit der Gesellschaft, ggf. mit rückwirkenden

mit der Vorauswahl möglicher Anlageobjekte, der Unter- Auswirkungen, ändern. Eine Änderung von Steuergeset-

stützung beim An- und Verkauf von Immobilien und der Er- zen oder ihrer Auslegung durch die Finanzverwaltungen

stellung von Marktberichten. Gleichzeitig sind Herr Kunz, oder Gerichte kann im Ergebnis zu einer nachteiligen Be-

Frau van der Biezen-Kunz und Herr Cate Gesellschafter steuerung der Gesellschaft, ihrer unmittelbaren und mittel-

und/oder Geschäftsführer anderer Gesellschaften, die in baren Tochtergesellschaften und/oder des Anlegers füh-

US-Immobilien investiert sind oder investieren und teilwei- ren. Auch kann nicht ausgeschlossen werden, dass in

se eine ähnliche Anlagestrategie wie die Gesellschaft ver- Zukunft derzeit nicht erhobene oder neue Steuern (wieder)

folgen. Aus dieser Personenidentität können sich Interes- eingeführt werden.

senkonflikte beim An- und Verkauf von Immobilien für die

Es besteht das Risiko, dass die Finanzverwaltung die steu-

Gesellschaft ergeben, insbesondere dann, wenn Immobi-

erliche Konzeption der Gesellschaft nicht oder nicht in vol-

lien aus dem Bestand der anderen Gesellschaften gekauft

lem Umfang anerkennt. Das steuerliche Konzept ist nicht

werden oder Immobilien an diese Gesellschaften verkauft

mittels einer verbindlichen Auskunft der zuständen Finanz-

werden sollen. Zudem besteht das Risiko, dass vom Gene-

verwaltung abgesichert. Die endgültige Anerkennung der

ral Partner identifizierte lukrative Immobilien nicht der Ge-

steuerlichen Konzeption bleibt regelmäßig der Betriebsprü-

sellschaft, sondern einer anderen von ihm oder einer ihm

fung durch die Finanzverwaltung vorbehalten. Bis dahin

nahe stehenden Person verwalteten Gesellschaft angebo-

stehen alle steuerlichen Feststellungen unter Vorbehalt.

ten werden. Bei der Auswahl von Dienstleistern für die Im-

Sofern sich durch eine solche Betriebsprüfung Änderun-

mobilien durch den General Partner der Portfoliogesell-

gen bisheriger Feststellungen ergeben, besteht das Risiko,

schaft besteht zudem das Risiko, dass die Vergabe an ihm

dass sich dadurch Steuernachforderungen gegenüber der

nahestehende Gesellschaften erfolgt und dies negative

Gesellschaft und/oder den Anlegern ergeben. Diese sind

Auswirkungen auf die Gesellschaft hat.

ab dem 16. Monat nach Ablauf des Kalenderjahres, in dem

die Steuer entstanden ist, mit 0,5 % pro Monat zu verzin-

Schlüsselpersonenrisiko/Management/ sen.

Beauftragung der Verwahrstelle Es kann nicht ausgeschlossen werden, dass es trotz des

Der Erfolg der Beteiligung hängt maßgeblich von der wirt- bestehenden Doppelbesteuerungsabkommens zwischen

schaftlichen Sinnhaftigkeit der Investitionen und der Ver- der Bundesrepublik Deutschland und den USA zu einer

waltung der Gesellschaft ab. Den daran beteiligten Schlüs- teilweisen oder vollständigen Doppelbesteuerung von Ein-

selpersonen aus dem Management der KVG, dem künften im Bereich der Einkommensteuer, Gewerbesteuer

Management des General Partners der Portfoliogesell- und/oder Schenkung-/Erbschaftsteuer kommt. So kann es

schaft, der Gesellschaft und der Verwahrstelle kommt da- beispielsweise bei Anwendung der Anrechnungsmethode

her eine entscheidende Bedeutung zu. Sollten diese aufgrund individueller Beschränkungen der anzurechnen-

Schlüsselpersonen die KVG, den General Partner der den Steuerbeträge zu Mehrbelastungen im Vergleich zu

Portfoliogesellschaft, die Gesellschaft oder die Verwahr- Transaktionen ohne Auslandsbezug kommen. Auch eine

stelle verlassen, kann sich dies negativ auf die Qualität der Änderung oder Kündigung des bestehenden Doppelbe-

Leistung dieser Gesellschaften auswirken und damit die steuerungsabkommens während des Bestehens der Ge-

Wirtschaftlichkeit der Beteiligung beeinflussen. Auch kön- sellschaft kann nicht ausgeschlossen werden.

nen die Mitarbeiter der beauftragten Verwahrstelle nach-

teilige Entscheidungen treffen, die sich negativ für die Ge-RISIKEN 17

Die steuerliche Konzeption der Gesellschaft basiert u. a. 3.3. RISIKEN BEZÜGLICH DER

auf der Auffassung, dass es sich auf allen Beteiligungsebe- INVESTITIONEN DER GESELLSCHAFT

nen um Gesellschaften in der Rechtsform der Personen-

gesellschaft (GmbH & Co. KG bzw. Limited Partnership) Die Gesellschaft wird über die Portfoliogesellschaft in Ob-

handelt, die einer transparenten Besteuerung unterliegen. jektgesellschaften und über die Objektgesellschaften in

Sofern es seitens der Finanzverwaltung in Deutschland Gewerbeimmobilien investieren, die im Südosten der USA

und/oder den USA zu einer abweichenden Beurteilung hin- belegen sind. Hinsichtlich dieser Investitionen bestehen

sichtlich der gesellschaftsrechtlichen Verhältnisse kommt, die nachfolgend beschriebenen Risiken.

hätte dies ggf. Einfluss auf die Qualifikation der erzielten

Einkünfte und damit auf die Höhe der Steuerbelastung. Zu- Blind Pool/Mangelnde Diversifikation

dem könnten die daraus resultierenden abkommensrecht-

lichen Folgen bis zur Versagung der Freistellungs- bzw. Zum Zeitpunkt der Prospektaufstellung hat die Gesell-

Anrechnungsmethode reichen; das Ergebnis wäre eine an- schaft sich lediglich an der Portfoliogesellschaft beteiligt,

teilige oder vollständige Doppelbesteuerung der Einkünfte. Immobilieninvestitionen wurden noch nicht getätigt. Der

Anleger kann sich daher kein konkretes Bild über die Im-

Die gesellschaftsvertraglich fixierte Ergebnisverteilung der mobilien machen, in die mittelbar investiert werden wird.

Gesellschaft ist auf eine wirtschaftliche Gleichstellung der Die KVG wird die Investitionen nach den in den Anlagebe-

Anleger ausgerichtet und wird grundsätzlich steuerlich an- dingungen festgelegten Kriterien tätigen. Es besteht aber

erkannt. Es ist jedoch nicht auszuschließen, dass die deut- das Risiko, dass es dabei zu Fehleinschätzungen hinsicht-

sche Finanzverwaltung dieser Ergebnisverteilung zu einem lich der Wirtschaftlichkeit der Immobilien kommt.

späteren Zeitpunkt nicht folgt und eine abweichende steu-

erliche Ergebnisverteilung vornimmt. Dies würde zu einer Es ist ferner nicht auszuschließen, dass während der In-

Umverteilung der Steuerbelastung auf Anlegerebene füh- vestitionsphase der Gesellschaft nicht genügend geeigne-

ren und sich auf die individuelle Rendite der Beteiligung te Investitionsmöglichkeiten zur Verfügung stehen und In-

auswirken. vestitionen daher nicht, nur verspätet oder zu schlechteren

Konditionen möglich sind als angenommen. Folge man-

Die auf Anlegerebene in Deutschland und/oder den USA gelnder Investitionsmöglichkeiten ist eine vorübergehende

entstehende Steuerlast ist unabhängig von den Liquiditäts- oder dauerhafte mangelnde Diversifikation der Investitio-

auskehrungen der Gesellschaft an den Anleger. Die ent- nen. Die Gesellschaft muss spätestens 18 Monate nach

stehende Steuerbelastung ist im Falle nicht ausreichender Beginn des Vertriebs risikogemischt investiert sein. Eine

Auszahlungen aus dem Privatvermögen des Anlegers bzw. mangelnde Diversifikation führt innerhalb der ersten 18

ggf. durch Fremdfinanzierung aufzubringen. Monate ab Beginn des Vertriebs zu einer höheren Gewich-

Durch Beteiligung an der Gesellschaft kann auf Anleger- tung der Einzelfallrisiken und kann danach zur Rückab-

ebene u. U. ein sog. gewerblicher Grundstückshandel be- wicklung der Gesellschaft führen.

gründet werden, der zur Einkommen- und Gewerbesteuer- Alle vorgenannten Umstände können einen negativen Ein-

pflicht von Veräußerungsgewinnen aus im Privatvermögen fluss auf das Ergebnis der Gesellschaft haben und somit

gehaltenen Immobilien führt. zu einer verminderten Wirtschaftlichkeit der Beteiligung für

Für den Anleger ist zu beachten, dass durch die jährliche die Anleger führen.

Abgabe der persönlichen Steuererklärungen in den USA

und in Deutschland weitere Kosten für Berater entstehen Abweichendes Rechtssystem

können. Falls Steuererklärungen von der Gesellschaft, der Die Gesellschaft und die KVG unterliegen deutschem

Portfoliogesellschaft oder dem Anleger nicht fristgerecht Recht. Als amerikanische Gesellschaften unterliegen die

abgegeben werden oder es wesentliche Abweichungen Portfoliogesellschaft sowie die weiteren Tochtergesell-

zwischen Steuervorauszahlungen und der tatsächlichen schaften der Gesellschaft US-amerikanischem Recht. Für

Steuerschuld gibt, kann es zur Zahlung von Strafzuschlä- Rechtsstreitigkeiten dieser Gesellschaften gelten daher die

gen und/oder Zinsen an die Finanzbehörden kommen, die dortigen Rechtsgrundsätze. Die Durchsetzung von Ansprü-

sich negativ auf die Auszahlungen an den Anleger auswir- chen der Gesellschaft gegenüber den Tochtergesellschaf-

ken können oder von diesem aus seinem Vermögen zu ten kann sich daher schwieriger gestalten und/oder mit

tragen wären. höheren Kosten verbunden sein, als es in Deutschland der

Eine durch die beschriebenen Risiken entstehende steuer- Fall wäre.

liche Mehrbelastung kann sich nachteilig auf die wirtschaft-

liche und finanzielle Lage der Gesellschaft und/oder des Fremdfinanzierungen auf Ebene der

Anlegers auswirken und über einen Totalverlust der Einla- Objektgesellschaften

ge des Anlegers sowie ggf. weiteres für Steuern und Zin-

sen aufzubringendes Vermögen dessen Insolvenz bedin- Für die Finanzierung der Immobilien soll neben dem Eigen-

gen. kapital der Gesellschaft auch Fremdkapital aufgenommen

werden. Es ist nicht auszuschließen, dass Darlehen nicht

oder nur zu schlechteren Konditionen aufgenommen oder

prolongiert werden können als erwartet. Darüber hinaus

besteht das Risiko, dass es zu Zwangsversteigerungen der

erworbenen Immobilien kommt, wenn der Kapitaldienst für

ein aufgenommenes Darlehen nicht erbracht werden kann.

Diese Faktoren könnten die Rückflüsse an die Gesellschaft

und damit an die Anleger nachteilig beeinflussen.Sie können auch lesen