Ein kurzer Überblick über die Geschichte themenbezogener Anleihen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nur für professionelle Anleger | Für Werbezwecke | Nicht zur Weitergabe bestimmt

Ein kurzer Überblick über die Geschichte

themenbezogener Anleihen

Adrienn Sarandi - Director of Fixed Income ESG

Themenbezogene Anleihen — wie grüne, blaue, soziale, nachhaltige, an Wandel und Nachhaltigkeit

gebundene Anleihen —, die Nachhaltigkeit und bessere Ergebnisse im Bereich Umwelt, Soziales

und Unternehmensführung (ESG - Environmental, Social and Governance) fördern, werden zu

einem wichtigen Bestandteil der Finanzmärkte und zeigen, wie bedeutend Anleihemärkte für die

Finanzierung und Motivierung von Unternehmen zu mehr Nachhaltigkeit sein können. Dieser Beitrag

gibt Hintergrundinformationen zu themenbezogenen Anleihen und untersucht die wichtigsten

Überlegungen in Bezug auf ihre Nutzung.

Immer mehr Anleger wollen ihr Portfolio auf Nachhaltigkeitsziele weltweit ausrichten. Daher ist es wichtig zu

verstehen, wie themenbezogene Anleihen zu ESG-Zielen beitragen und gleichzeitig die Risiko-

/Renditeziele im Portfolio erreicht werden können. Grüne, nachhaltige oder an Nachhaltigkeit gebundene

Anleihen (sogenannte „sustainability-linked bonds“, kurz: SLBs) können beispielsweise helfen, die Risiken

eines Klimawandels zu mindern, und haben gleichzeitig das Potenzial, attraktive risikobereinigte Renditen

zu erzielen, auch wenn sie in jüngster Zeit unserer Ansicht nach teuer geworden sind. Mit sozialen Anleihen

andererseits können neue und bestehende Projekte mit positiven sozialen Auswirkungen finanziert werden.

Somit können themenbezogene Anleihen Anlegern helfen, ihre Asset-Allokation auf ihre ESG- und

Renditeziele auszurichten. Diese Instrumente stehen nicht nur in Nachhaltigkeits- und Impact-Strategien

zur Verfügung, auch integrierte ESG-Anleger verwenden sie, wenn die Preise attraktiv sind.

Grundsätzlich verfolgen alle themenbezogene Anleihen das Ziel Nachhaltigkeit zu bewerben, jedoch

können diese in zwei verschiedene Gruppen unterteilt werden: zweckgebundene Anleihen und KPI-

gebundene Universalanleihen.

• Zweckgebundene Anleihen, wie zum Beispiel grüne oder soziale Anleihen, finanzieren Projekte, die

spezifisch und gezielt der Umwelt und/oder der Gesellschaft zugutekommen. Die Einhaltung von

Standards sowie von im Voraus festgelegten Kategorien der Ertragsverwendung sind für das

Verständnis ihrer Auswirkung maßgeblich.

• KPI-gebundenen Anleihen, wie beispielsweise an Nachhaltigkeit gebundene Anleihen, dienen nicht

der Finanzierung spezifischer grüner oder sozialer Projekte, sondern eher der allgemeinen

Tätigkeit eines Emittenten, der sich ambitionierte, realistische und explizit nachhaltige Ziele auf

Gesamtunternehmensebene gesetzt hat. Die Kuponzahlungen sind an die Einhaltung ihrer

Nachhaltigkeitsziele gebunden.

In den letzten Jahren wurde unter den Anlegern stark diskutiert, ob zweckgebundene Anleihen für die

Finanzierung des Wandels ‚hinreichend‘ sind, ob der Markt so viele Themenbezüge braucht und wie diese

Instrumente strukturiert werden sollen, um ‚Greenwashing‘ zu vermeiden. Im nächsten Abschnitt gehen wir

auf einige Ereignisse ein, die zu diesen Themenbezügen führten, und auf die Diskussion darüber, wie diese

genutzt werden können.

Anfänge grüner Anleihen (Green Bonds)

2007 veröffentlichte der Weltklimarat der Vereinten Nationen einen Bericht, in dem die globale Erwärmung

auf den Menschen zurückgeführt wird. Damit wurde noch mehr Nachdruck auf die wachsende Datenmenge

gelegt. Dies regte eine Gruppe schwedischer Pensionsfonds an, darüber nachzudenken, wie sie die von

ihnen verwalteten Ersparnisse verwenden und in klimafreundliche Projekte investieren könnten. Sie

wandten sich an ihre Bank (Skandinaviska Enskilda Banken — SEB) und die Weltbank. Ein Jahr später gab

die Weltbank die erste grüne Anleihe aus und schuf damit ein neues Mittel der Finanzierung von

Klimaprojekten durch Anleger.

Investitionen in nachhaltige Projekte und die Kapitalbeschaffung dafür trugen wesentlich dazu bei,

Fortschritte im Umweltschutz zu erzielen. Die Weltbank legte Kriterien für Projekte fest, die für grüne

Anleihen in Betracht kommen, band CICERO (Centre for International Climate Research) als

Zweitmeinungsanbieter ein und führte ein Berichtssystem über die Umweltauswirkungen als Bestandteil

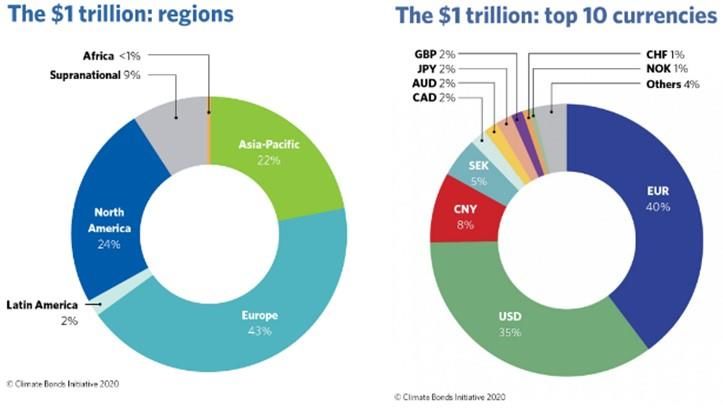

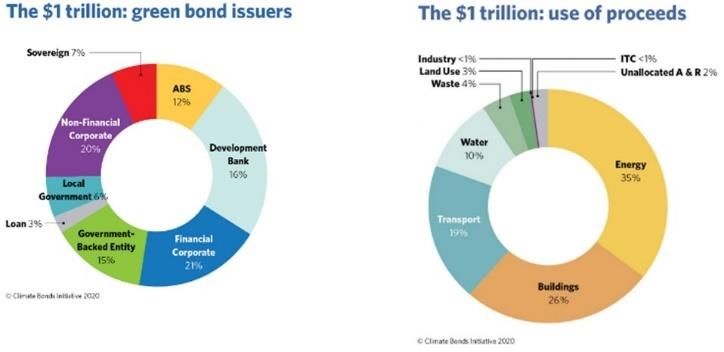

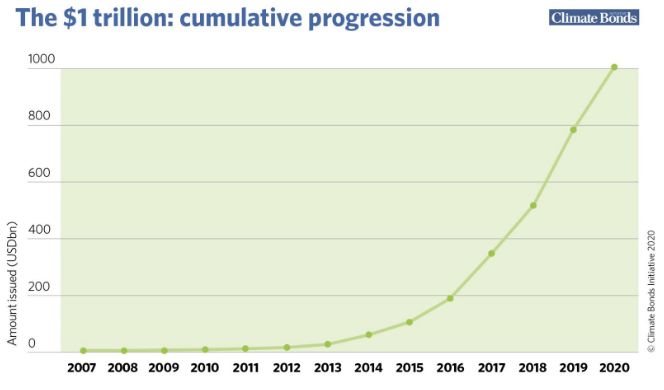

des Prozesses ein. Dies führte auch zu einem neuen Modell der Zusammenarbeit zwischen Anlegern, Banken, Entwicklungsagenturen und Wissenschaftlern. Sie legte außerdem den Grundstein für die Green Bond Principles (GBP) der International Capital Markets Association (ICMA) und betonte den sozialen Wert, den Anleihen erzielen könnten, sowie den erhöhten Transparenzbedarf. Auch die ICMA führte freiwillige Richtlinien für die Emission sozialer, nachhaltiger und an Nachhaltigkeit gebundener Anleihen ein. Anleiheemissionen nahmen in den letzten Jahren stark zu. Das Jahr 2020 war jedoch entscheidend für den Markt themenbezogener Anleihen. Der grüne Anleihemarkt verzeichnete Emissionen von über USD 250 Mrd. und überstieg die Billionen-Marke (USD) der seit 2007 ausgegebenen Anleihen. Der soziale Anleihemarkt verzeichnete sogar einen siebenfachen Anstieg der Emissionen gegenüber dem Vorjahr. Der Beginn der Ausgabe von SURE2-Anleihen durch die Europäische Union (EU) im Jahr 2020 zur Bekämpfung der COVID-Krise stellte eine bedeutsame Entwicklung für den Sozialanleihemarkt dar. Verschiedene große Volkswirtschaften kündigten grüne Staatsanleiheprogramme an und die ersten an Nachhaltigkeit gebunden Anleihen, die auf den neuen Grundlagen der neuen Nachhaltigkeitsgrundsätze („Sustainability-Linked Bond Principles“, kurz: SLBP) basieren, kamen allmählich auf den Markt. Ausgabe grüner Anleihen seit 2007 Quelle: CBI, Climate Bonds Initiative; Autor: Liam Jones; Stand: 15. Dezember 2020 Hinweis: Link zum Bericht: https://www.climatebonds.net/2020/12/1trillion-mark-reached-global-cumulative- green-issuance-climate-bonds-data-intelligence Theorie und Praxis Auch wenn die Leitlinien die Integrität von Nachhaltigkeitsanleihen stärken, bleibt Greenwashing ein Problem für die Anleger. Die Green Bond Principles (kurz: GBP) sind freiwillige Leitlinien und die Kriterien für grüne Anleihen sind relativ allgemein gefasst. Die verschiedene Auslegung dieser Grundsätze bei den aktuell ausgegebenen Anleihen kann Anleger abschrecken. Es bedarf also eines aktiven Managers, der die Sicherheitendokumentation, die Ertragsverwendung und die Umweltauswirkung sowie in zunehmendem Maße die gesamte Nachhaltigkeitsstrategie des Unternehmens bewerten kann. Die Ausgabe grüner Anleihen ist teurer und komplexer. Bei grünen Anleihen müssen die „grünen“ Merkmale nachgewiesen werden, vor allem, wenn sie nach verschiedenen Bestimmungen als ‚grüne Anleihen‘ zertifiziert werden sollen. Ihre Umweltauswirkung muss nachgewiesen werden. Dazu können regelmäßige Überprüfungen erforderlich sein, die Zusatzkosten für die Emittenten verursachen können. Strenge Berichtsvorschriften und die Einholung einer Zweitmeinung können auch teuer sein. Die Weitergabe dieser Zusatzkosten sowie die deutlich gestiegene Nachfrage nach grünen Anleihen führten zu einem ‚Greenium‘, welches angibt, wie viel Anleger für die Kennzeichnung als grüne Anleihe zu zahlen bereit sind.

Laut einer aktuellen wissenschaftlichen Studie3, welche sich mit den Themen ob und warum Anleger Zusatzkosten für grüne Anleihen zahlen beschäftigt, kann die Rendite grüner Anleihen durchschnittlich 15 - 20 Basispunkte (Bp) unter der Rendite vergleichbarer konventioneller Anleihen liegen, und zwar am Primär- und am Sekundärmarkt. Dieses ‚Greenium‘ ist in den letzten Jahren vor allem aufgrund einer steigenden Nachfrage ESG-bewusster Anleger gestiegen. 2020 war die Nachfrage nach grünen Anleihen sehr stark und es kam öfters zu Überzeichnungen bei der Emission und zu sehr engen Spreads. Die Nachfrage der Anleger nach grünen Anleihen ist immer noch sehr stark. Diese stehen vor immer zahlreicheren grünen Anlagestrategien, auch wenn die Liquidität des Sekundärmarkts für diese Anleihen zurückgeht. Dies stellt integrierte ESG-Anleger, die eine maximale risikobereinigte Rendite ohne spezifische Umweltziele anstreben, vor ein Problem. Grund dafür ist, dass sie den Kauf einer grünen Anleihe zu einem so unattraktiven Preis im Vergleich zu nicht grünen Anleihen desselben Emittenten mit dem gleichen Ausfallrisiko oft nicht rechtfertigen können. Das Klumpenrisiko stellt eine weitere Herausforderung für Anleger am Anleihemarkt dar, da die Zahl der Sektoren, in denen Unternehmen grüne Anleihen ausgeben, relativ klein ist. Wie die Grafiken oben zeigen, sind bei den zweckgebundenen Anleihen die Bereiche erneuerbare Energien, Wasser, nachhaltige Gebäude und nachhaltiger Transport vorherrschend. Branchen beispielsweise, die hohe Emissionen haben oder deren Emissionen nur schwer gesenkt werden können, und die einen großen Teil der Realwirtschaft ausmachen und somit ein Anlageuniversum für integrierte ESG-Anleger darstellen, können oder wollen sich nicht am grünen Anleihemarkt beteiligen, da sie keine, nicht ausreichende, bzw. nicht die richtigen grünen Projekte haben oder sich davor fürchten, wegen Greenwashing in die Schlagzeilen zu geraten. Dieses wichtige Thema mussten die Finanzmärkte und Unternehmen angehen, um den Wandel zu beschleunigen und die Treibhausgasemissionen der Weltwirtschaft erfolgreich zu senken, statt einem puristischen Ansatz für grüne Finanzierung nachzuhängen. Aktuelle Neuerungen in der Finanzierung der Umstellung Die Kapitalmärkte haben sich von einem Markt, in dem die Anleger wenig darüber wussten und sich wenig darum kümmerten, was ihre Investitionen unterstützten, zu einem Markt entwickelt, in dem der Zweck wichtiger denn je ist. Das Grundprinzip für grüne Anleihen mit dem Modell der Projektauswahl, der Einholung einer Zweitmeinung und dem Berichtssystem über die Umweltauswirkungen wird nun auf andere Bereiche - wie soziale und nachhaltige Anleihen oder „Blue Bonds“ - angewendet, mit denen verschiedene Nachhaltigkeitszwecke finanziert werden sollen. Es stellte sich jedoch heraus, dass eine gesamtheitlichere Lösung zur Finanzierung von Unternehmen vonnöten war, die zwar keine grünen oder sozialen Anleihen ausgeben können oder wollen, aber sich trotzdem zu ehrgeizigen Nachhaltigkeitszielen auf Unternehmensebene verpflichten wollen, um in den Genuss niedrigerer Kapitalkosten und einer breiteren Anlegerbasis zu kommen. In den letzten Jahren gab es daher zahlreiche Neuerungen und es entstanden neue themenbezogene Instrumente, wie z.B. an Nachhaltigkeitsziele, an Umstellung- (sog. „Transition Bonds“) und Nachhaltigkeit gebundene Anleihen und Kredite. Instrumente, bei denen der Schwerpunkt auf Umweltverpflichtungen liegt, decken erfolgreich die Finanzierungslücke und bringen Emittenten in Branchen, deren Umweltemissionen nur schwer gesenkt werden können, mit Investoren zusammen, die bereit sind, deren Dekarbonisierung langfristig zu finanzieren. Die Entwicklung setzte ernsthaft im Jahr 2017 ein, als ‚puristische‘ Anleger in grünen Anleihen mit Anlegern, die eher ganzheitlich auf mehr Nachhaltigkeit setzten, in der Frage kollidierten, wer berechtigt sein sollte, grüne Anleihen auszugeben. Als die spanische Ölgesellschaft Repsol 2017 die ersten grünen Anleihen verkaufte, entstand ein Zwist innerhalb des grünen Anleihemarkts und die Wertpapiere wurden nicht in die größeren Indizes für grüne Anleihen aufgenommen. Befürworter der Anleihen zur Finanzierung positiver Entwicklungen, der Transition Bonds, riefen nach einer eigenen Kennzeichnung und Anlageklasse für emissionsstarke Emittenten, die sich auf Emittentenebene dazu verpflichten, ihre Kohlenstoffemission zu senken und ihr Geschäftsmodell umzugestalten. In diesen emissionsstarken Branchen kann eine Reduzierung von Treibhausgasen zu einer starken Senkung der absoluten Emissionen führen (was letztlich für den Planeten wichtig ist) und vielleicht eine größere Wirkung erzielen, als eine Investition in einige grüne Projekte, die in der Realwirtschaft im Grunde nicht viel bewegen. Seitdem ist die Akzeptanz gestiegen, dass ohne eine Dekarbonisierung der emissionsstarken Branchen (wo die Kohlenstoffemissionen am stärksten gesenkt werden können) die Ziele des Pariser Abkommens in der Weltwirtschaft nicht erreicht werden können. Einige Vorreiter gaben selbst gekennzeichnete Transition Bonds aus. So zum Beispiel veröffentlichte Cadent 2019 ein ‚Transition Bond Framework‘ zur Finanzierung des Umbaus seiner Gasleitungs- und - verteilungsnetzes und gab dann im März 2020 den ersten britischen Transition Bond aus. Der Austausch

und die Instandsetzung seiner Leitungen sollten die Integration von Wasserstoff und anderer kohlenstoffarmer Gase erleichtern und die Freisetzung von Methangas senken. Einige Emittenten verwendeten die Transition-Kennzeichnung opportunistisch und ernteten viel Kritik. Marfrig, der zweitgrößte Rindfleischproduzent der Welt, gab 2019 einen Transition Bond aus. Die Erlöse sollten Viehzüchtern zugutekommen, die den Regenwald unberührt ließen, und in die Umsetzung umweltfreundlicher Ziele fließen, um die Abholzung in der gesamten Wertschöpfungskette zu reduzieren und infolgedessen die Treibhausgasemissionen zu senken. Anleger in grünen Anleihen schlugen jedoch hart zurück und behaupteten, dass Rindfleisch in keinem Fall grün sein kann und Transition Bonds nur von diejenigen verwendetet werden sollten, die zu einer vollständigen Umstellung auf ein kohlenstoffarmes Betriebsmodell bereit sind. Die ersten selbst gekennzeichneten Transition Bonds trafen also seinerzeit auf starke Kritik an ihrer tatsächlichen Auswirkung seitens der Anleger. Die Gefahr bestand darin, dass die Transition- Kennzeichnung einige Firmen schützen könnte, die sich nicht voll dazu verpflichten, ihre emissionsstarken Verfahren schnell und in größerem Umfang umzustellen. Es war nötig, neue Standards für emissionsstarke Emittenten zu finden, die die Kohlenstoffemission ihres Geschäftsmodells senken wollen, dies aber nicht von heute auf morgen können (wie Stahl, Zement, Transport oder Energie), aber eine glaubhafte, ambitionierte und realistische Klimastrategie verfolgen, um bis 2050 einen Nettoausstoß von null zu erreichen. 2019 wurde die Arbeitsgruppe Climate Transition Finance Working Group gegründet (im Rahmen der Green and Social Bond Principles), der mehr als 80 Vermögensverwalter (unter anderem Janus Henderson) angehören. Innerhalb eines Jahres entwickelte die Arbeitsgruppe für Kapitalmarktteilnehmer Richtlinien und allgemeine Anforderungen hinsichtlich der Praktiken, Handlungen und Offenlegungen bei der Kapitalbeschaffung in den Anleihemärkten zu klimafreundlichen Zwecken, sei es in Form von: 1. zweckgebundenen Instrumenten, in Anlehnung an die Green and Social Bond Principles oder Sustainability Bond Guidelines, oder 2. an den allgemeinen Unternehmenszweck gebundenen Instrumenten, in Anlehnung an die Sustainability-Linked Bond Principles. Das im Dezember 2020 veröffentlichte Handbuch zur Umstellungsfinanzierung („Transition Finance Handbook“) soll die erforderlichen Offenlegungen auf Emittentenebene beschreiben, die empfohlen werden, um den Zweck der Erlösverwendung oder die Bindung an die Nachhaltigkeit von Instrumenten zur Finanzierung der Umstellung, vor allem in emissionsstarken Sektoren, glaubhaft nachzuweisen. Die vier wichtigsten Elemente dieser Empfehlungen sind: 1. Strategie und Unternehmensführung des Emittenten für eine klimafreundliche Umstellung 2. Umweltaspekte des Geschäftsmodells 3. Die Strategie der klimafreundlichen Umstellung, einschließlich der Ziele und Wege, muss wissenschaftlich fundiert sein 4. Transparente Umsetzung. Der Beginn nachhaltigkeitsgebundener Anleihen Die andere wichtige Entwicklung in Transition Finance war die Veröffentlichung der Sustainability-Linked Bond Principles (kurz: „SLBP“) im Juni 2020. Zusammen mit dem Climate Transition Finance-Handbuch wurden damit den Emittenten die notwendigen Leitlinien und Empfehlungen zu Strukturierungsmerkmalen sowie zu Offenlegungs- und Berichtserfordernissen in die Hand gegeben. Die SLBP sind auf alle Arten von Emittenten (auch die emissionsstarken) und Finanzkapitalmarktinstrumenten anwendbar. Ob weiterhin eine separate Kennzeichnung ‚Transition‘ erforderlich ist, bleibt abzuwarten. Nachhaltigkeitsgebundene Anleihen oder Sustainability-Linked Bonds (kurz: „SLBs“) sind in die Zukunft gerichtete leistungsbezogene Instrumente. Im Gegensatz zu grünen und sozialen Anleihen werden die Erträge eher zu allgemeinen Zwecken verwendet und unterliegen keinen festen Auswahlkriterien. Ein wichtiges Merkmal eines SLB ist, dass die strukturellen oder finanziellen Merkmale der Anleihe (wie z.B. der Kuponsatz) an die Erreichung festgelegter Nachhaltigkeitsziele gebunden sind. Die gewählten Nachhaltigkeitsziele sollten ambitioniert sein und sich auf wichtige und relevante KPIs des Emittenten beziehen. Dass die SLBP Wichtigkeit und Ehrgeiz betonen, bedeutet, dass bei der Bewertung der Einhaltung der SLBP ganzheitlich die Nachhaltigkeit des Emittenten insgesamt zu beurteilen ist, wobei der Schwerpunkt eher auf dem Geschäftsmodell des Emittenten insgesamt und auf der Entwicklung in der

Vergangenheit liegt als auf den Green and Social Bond Principles. Bei der Bewertung, inwieweit die Nachhaltigkeitsziele ambitioniert sind, sind vor allem die KPIs und die Vergleichbarkeit der KPIs und des Geschäftsmodells des Emittenten mit ähnlichen Unternehmen, externe Maßstäbe sowie die Entwicklung in der Vergangenheit wichtig. SLBs haben fünf Kernkomponenten: Auswahl glaubhafter Key Performance Indikatoren (KPIs), Festlegung ambitionierter Nachhaltigkeitsleistungsziele (sog. „sustainability performance targets“, kurz: „SPTs“), bedeutende Änderungen der Anleihemerkmale, Verifizierung und Berichterstattung. Die Emission nach den SLB-Leitlinien stellte eine Anlagegelegenheit mit transparenten Nachhaltigkeitsdaten dar. SLBs spornen den Emittenten dazu an, wichtige, quantitative, festgelegte, ambitionierte, regelmäßig überwachte und extern überprüfte Nachhaltigkeitsziele über spezifische KPIs und Nachhaltigkeitsleistungsziele zu erreichen. In Ergänzung zu Green, Social, Sustainability und Transition Bonds sollen mit SLBs mehr Emittenten die Möglichkeit erhalten, für sich den Markt nachhaltiger Finanzierung zu erschließen, die Dekarbonisierung voranzutreiben und gleichzeitig mehr Investoren zu erreichen. Die wichtige Rolle, die Anleihemärkte bei der Finanzierung und Motivierung von Unternehmen zu mehr Nachhaltigkeit in puncto ESG spielen können, soll mit SLBs noch mehr gefördert werden. Seit Veröffentlichung der SLB-Leitlinien kam es zu über ein Dutzend Emissionen und die Emittenten hatten Gelegenheit, Best-Practice-Hinweise zu beherzigen. Im Anhang sind Beispiele einer Reihe verschiedener Emittenten von SLBs aus verschiedenen Sektoren aufgeführt. Während die Emissionserlöse von Green Bonds in saubere Energie und saubere Technologie fließen, eröffneten SLBs einen vollständig neuen Wirtschaftsbereich zur Finanzierung der klimafreundlichen Umstellung. Wir erwarten, dass die Emissionen weiterhin zunehmen, da immer mehr Unternehmen verschiedener Sektoren den nachhaltigen Anleihemarkt nutzen. Mit zunehmender Marktreife wird die größte Prüfung für SLBs darin liegen, ob die Anleger den ehrgeizigen KPIs und Zielen Glauben schenken, ob die Kuponanpassungen geeignet sind und ob der Fortschritt des Emittenten auf seinem Weg zur Umstellung gemessen werden kann. Nächste Schritte Die Zusammenarbeit von Anlegern und Emittenten spielte eine wichtige Rolle bei der Entwicklung der SLBs. Die messbaren, spezifischen, wissenschaftlich fundierten und geprüften Kriterien sind ein Anreiz für Anleger in integrierten ESG- und nachhaltigen Anlagestrategien (SRI). Um den wissenschaftlich fundierten Ansatz weiterzuentwickeln, arbeiten viele Unternehmen bei der Offenlegung mit Wissenschaftlern zusammen. Die Science Based Targets Initiative — die sich für mehr Offenlegung und Transparenz bei den Klimazielen von Unternehmen einsetzt — zählt bis heute über 1.000 Unternehmen. SLBs sind zwar neu auf dem Markt, haben aber ein großes Potenzial und geben mehr Branchen und Emittenten die Gelegenheit, auf eine kohlenstoffarme Wirtschaft und Kreislaufwirtschaft umzustellen oder mehr Fairness und Inklusion in der Gesellschaft zu bewirken, indem sie mehr Anlegern Zugang zu ESG-Anlagen bieten. Zweckgebundene und KPI-gebundene Anleihen können einander stark ergänzen. SLBs sind kein Allheilmittel für sämtliche Probleme der Welt. Es muss aber betont werden, dass SLB-Emittenten eine umfassende Verpflichtung zur allmählichen Umstellung ihres gesamten Geschäftsmodells auf mehr Nachhaltigkeit eingehen und dazu eine glaubhafte und ambitionierte Strategie einsetzen. Ist es an der Zeit, dass Unternehmen, die grüne Anleihen ausgeben und nicht unbedingt eine Klimastrategie haben, ihrem Beispiel folgen? Betrachtet man die Geschichte und die Entwicklung grüner Anleihen von Unternehmen, wurde davon ausgegangen, dass Unternehmen, die grüne Anleihen ausgaben, deren Emissionserlöse für spezifische Umweltprojekte verwendet haben, immer noch emissionsstarke Bereiche haben würden und es dauern würde, bis ihre gesamte Geschäftstätigkeit umweltfreundlich wäre. Emittenten grüner Anleihen sollte kein Greenwashing vorgeworfen werden, nur weil sie nicht vollständig emissionsfrei arbeiten. Aber sie sollten für ihre Ziele, ihren Fortschritt und den Grad ihrer Bemühungen, ihr Geschäftsmodell emissionsarm zu gestalten, zur Verantwortung gezogen werden. Die Welt hat sich in den letzten Jahren weiterentwickelt und Emittenten grüner Anleihen müssen möglicherweise erwägen, ihren Einsatz zu erhöhen und zusätzlich zur Finanzierung grüner Projekte KPIs auf Unternehmensebene verwenden. Die Selbstverpflichtung von Emittenten zusammen mit einer spezifischen Projektfinanzierung wäre unserer Ansicht nach eine effiziente Kombination für Emittenten.

1KPIs (Key Performance Indicators) sind Leistungskennzahlen. 2SURE (Support to mitigate Unemployment Risks in an Emergency), das EU-Instrument zur vorübergehenden Unterstützung bei der Minderung von Arbeitslosigkeitsrisiken in einer Notlage. 3Drivers of green bond issuance and new evidence on the ‘greenium’; verfasst von drei Studenten der Jönköping International Business School in Schweden auf der Grundlage von Daten von Refinitiv. In der Studie werden rund 2.000 als Green Bonds gekennzeichnete Anleihen, die zwischen 2007 und 2019 ausgegeben wurden, bewertet und mit nicht grünen Anleihen verglichen, um festzustellen, ob ein sog. Greenium vorliegt. Die Studie stellte fest, dass die Renditen von Green Bonds deutlich unter denen vergleichbarer nicht grüner Anleihen liegen, und zwar sowohl auf dem Primärmarkt als auch auf dem Sekundärmarkt, und folgerte daraus, dass ein Greenium besteht. Quelle: ICMA, The World Bank, BNP Paribas, Janus Henderson, CBI

Anhang Green Bond Principles (GBP) - Leitlinien für Green Bonds Die Green Bond Principles (GBP) in der Fassung vom Juni 2018 sind freiwillige Prozessleitlinien, die Transparenz und Offenlegung empfehlen und Integrität bei der Entwicklung des grünen Anleihemarkts fördern, indem der Ansatz für die Ausgabe eines Green Bond deutlich gemacht wird. Die GBP sind zur allgemeinen Verwendung im Markt bestimmt: Sie bieten den Emittenten eine Orientierungshilfe für die wichtigsten Elemente bei der Emission eines echten Green Bond, helfen Anlegern, indem sie die nötigen Informationen für die Bewertung der Auswirkung ihrer Anlagen in Green Bonds bereitstellen und unterstützen Zeichner, indem sie den Markt zu einer standardmäßigen Offenlegung bewegen und damit Transaktionen vereinfachen. Green Bonds Green Bonds ermöglichen die Kapitalbeschaffung und Investitionen für neue und bestehende Projekte mit einer positiven Umweltauswirkung. Green Bonds sind zweckgebundene Anleihen, deren Erlöse für die Finanzierung neuer und bestehender Projekte mit einer positiven Umweltauswirkung verwendet werden. Unserer Meinung nach sollten wirkungsvolle Green Bonds nach den Green Bond Principles (GBP) der International Capital Market Association (ICMA) ausgegeben werden. Die GBP sind Leitlinien, die eine transparentere, einheitliche Berichterstattung über die Umweltziele und die geschätzte Auswirkung der Anleihen fördern. Beispielsweise werden mit der Emission von Green Bonds Projekte in den Bereichen erneuerbare Energien, Energieeffizienz, sauberer Transport, umweltfreundliche Gebäude, Abwassermanagement und Anpassung an den Klimawandel finanziert. Social Bonds Social Bonds sind ebenfalls zweckgebundene Anleihen. Die Emissionserlöse werden jedoch für die Finanzierung oder Refinanzierung sozialer Projekte oder Tätigkeiten verwendet, um positive soziale Auswirkungen zu erzielen und/oder soziale Probleme zu lösen. In vielen Fällen sind soziale Projekte auf bestimmte Zielbevölkerungsgruppen ausgerichtet, wie z.B. Personen, die unter der Armutsgrenze leben, marginalisierte Bevölkerungsgruppen, Frauen und/oder sexuelle und geschlechtliche Minderheiten, Menschen mit Behinderungen sowie Vertriebene. Ähnlich den Green Bonds richtet sich die Ausgabe von Social Bonds nach einigen freiwilligen Leitlinien — in diesem Fall den Social Bond Principles (SBP) der ICMA — mit dem Ziel, mehr Offenlegung und Transparenz im Markt für Social Bonds zu erreichen. Diese Leitlinien bieten Anlegern die notwendigen Informationen, um die soziale Auswirkung ihrer Anlagen zu beurteilen. Vor kurzem kam eine neue Art von Social Bonds auf dem Markt, die COVID-Related Bonds (COVID-bezogene Anleihen). Die Emissionserlöse dieser Anleihen sind speziell zur Milderung sozialer Probleme in Zusammenhang mit COVID-19 bestimmt und in erster Linie für die am meisten betroffenen Bevölkerungsgruppen. Beispielsweise werden mit der Emission von Social Bonds Projekte in den Bereichen Nahrungsmittelsicherheit und nachhaltige Lebensmittelsysteme, sozioökonomische Weiterentwicklung, bezahlbarer Wohnraum, Zugang zur Grundversorgung und finanziell tragbare Basisinfrastruktur finanziert. Soziale Projekte können auch die damit zusammenhängenden und unterstützenden Aufwendungen umfassen, wie Forschung und Entwicklung. Haben Projekte auch eine positive Umweltauswirkung, können Emittenten basierend auf dem Hauptziel des Projekts entscheiden, ob die Anleihe als Social Bond eingestuft werden soll. Sustainability Bonds Sustainability Bonds sind Anleihen, deren Emissionserlöse zur Finanzierung oder Refinanzierung einer Kombination aus grünen und sozialen Projekten oder Tätigkeiten dienen. Diese Anleihen können von Unternehmen, Regierungen und Gemeinden für Güter und Projekte ausgegeben werden. Für diese Anleihen gelten die Sustainability Bond Guidelines der ICMA, die sich auch an die GBP und SBP anlehnen. Die Anleihen können unbesichert, durch die Bonität des privatwirtschaftlichen oder staatlichen Emittenten oder durch einen bestimmten Vermögenswert besichert sein. Zu den Projektkategorien, die mit Sustainability Bonds finanziert werden können, gehören die Kategorien der Green Bonds und Social Bonds. Sustainability-Linked Bond Principles (SLBP) Die Sustainability-Linked Bond Principles sind freiwillige Leitlinien, die die Best-Practice für Finanzinstrumente beschreiben, die erwartete ESG-Ergebnisse einbeziehen und die Integrität der Entwicklung des Marktes für Sustainability-Linked Bonds fördern, indem der Ansatz für die Ausgabe eines SLB deutlich gemacht wird. Die SLBP sind zur allgemeinen Verwendung im Markt bestimmt: Sie bieten den

Emittenten eine Orientierungshilfe für die wichtigsten Elemente bei der Emission eines SLB mit glaubhaften und ehrgeizigen Zielen, helfen Anlegern, indem sie die Verantwortung der Emittenten in ihrer Nachhaltigkeitsstrategie stärken und die nötigen Informationen für die Bewertung der Auswirkung ihrer Anlagen in SLB bereitstellen, und unterstützen Zeichner, indem sie den Markt dazu bewegen, entsprechende Ansätze für die Strukturierung und Offenlegung zur Förderung der Glaubhaftigkeit zu verwenden. Sustainability-Linked Bonds Sustainability-Linked Bonds sind Anleiheinstrumente mit unterschiedlichen finanziellen und/oder strukturellen Eigenschaften, je nachdem, ob der Emittent seine festgelegten Nachhaltigkeits-/ESG-Ziele erreicht. In diesem Sinne verpflichten sich die Emittenten ausdrücklich (auch in der Anleihedokumentation) dazu, innerhalb eines bestimmten Zeitrahmens eine Verbesserung der Nachhaltigkeitswirkung zu erzielen. SLBs sind in die Zukunft gerichtete, leistungsbasierte Instrumente. Die Ziele werden (i) durch festgelegte KPIs oder Leistungskennzahlen gemessen und (ii) anhand der festgelegten Nachhaltigkeitsleistungsziele bewertet. Der Emissionserlös ist nicht zweckgebunden, d. h. er steht für die allgemeine Unternehmensfinanzierung zur Verfügung. Unabhängig davon können die Emittenten in ausgewählten Fällen den GBP/SBP-Ansatz mit den SLBP kombinieren. In dem Fall kann sich der Anleihekupon bei Einhaltung oder Verfehlung der Ziele gegenüber den ausgewählten KPIs erhöhen bzw. senken. Diese Anleihen können eine wichtige Rolle dabei spielen, Unternehmen anzureizen, Nachhaltigkeitsverpflichtungen auf Unternehmensebene einzugehen, indem sie sich an den UN- Nachhaltigkeitszielen oder dem Pariser Abkommen orientieren. Beispiele einiger Emissionen von Sustainability-Linked Bonds Der italienische Energiekonzern ENEL war im September 2019 als erster im SLB-Markt tätig. ENEL beschloss, seine Anleihen an das UN-Nachhaltigkeitsziel 7 zu knüpfen, um den Zugang zu einer erschwinglichen, zuverlässigen, nachhaltigen und modernen Energie für alle zu gewährleisten. ENEL setzte sich zum Ziel, bis Ende 2021 die installierte Leistung erneuerbarer Energien (von 46 % im 1. Halbjahr 2019) auf 55 % seiner Gesamtleistung zu erhöhen, seine Kohlenstoffemissionen bis 2030 auf 0,23 kg/kWh und bis 2050 auf null zu senken. Zusätzlich zur Ausgabe verschiedener ähnlicher Anleihen in verschiedenen Währungen führte der Konzern eine Neuerung ein. Er legte ein an Nachhaltigkeit gebundenes Rückkaufprogramm auf - einschließlich eines an die UN-Nachhaltigkeitsziele geknüpften Vergütungsmechanismus, der in den Preis eingebunden war, zu dem das Unternehmen seine eigenen Anteile in Abhängigkeit von einer Zielkennzahl zurückkauft. Ein weiteres Beispiel ist Novartis mit der Ausgabe von Sustainability-Linked Bonds im September 2020. Novartis knüpfte die Kuponrate an die Erreichung zweier sozialer Ziele für einen breiteren Patientenzugang in Ländern mit einem niedrigen bis mittleren Einkommen. Diese Ziele strebte das Unternehmen mit (i) strategisch innovativen Therapien und (ii) einem globalen Vorzeigeprogramm an. Der Anleihekupon enthält eine Step-up-Klausel von 25 Bp ab dem fünften Jahr, wenn Novartis eines oder beide seiner Ziele des Patientenzugangs nicht erreicht. Diese Ziele werden unabhängig bewertet und geprüft und das Ergebnis wird jedes Jahr mitgeteilt. Nachhaltigkeitsanalysten bewerteten die Anleihe als insgesamt den SLBP entsprechend, da unter anderem die Nachhaltigkeitsziele ehrgeizig sind und der Patientenzugang als Indikator für den Zugang zur Medizin für Novartis ein relevantes und erhebliches Nachhaltigkeitskriterium darstellt. Die Ausgabe unterschied sich von anderen bis dato ausgegebenen SLBs darin, dass sie auf soziale Nachhaltigkeitsziele ausgerichtet war. Andere Emissionen waren bis dahin auf die Umweltfreundlichkeit der Emittenten konzentriert. Die Bewertung, inwieweit die Nachhaltigkeitsziele ehrgeizig waren, bezog sich hauptsächlich auf den Vergleich der Nachhaltigkeitsziele mit der Leistung von Novartis in der Vergangenheit und die Strategie ihrer Erreichung. Dies ist darauf zurückzuführen, dass die für die Strategie und Leistung beim Zugang zur Medizin ausschlaggebenden Geschäftsmodelle ähnlicher Unternehmen wie Novartis unterschiedlich sind und dass es keine externen Vergleichsmaßstäbe für den Zugang zur Medizin gibt. Im Mittelpunkt steht die Verpflichtung, den Patientenzugang in Ländern mit niedrigem und mittlerem Einkommen zu verbessern, in denen ein frühzeitiger/erschwinglicher Zugang zur Medizin ein Problem ist. Das Unternehmen hat sich folgende Ziele gesetzt: bis 2025 gegenüber 2019 mit strategisch innovativen Therapien eine Steigerung der in diesen Ländern erreichten Patienten um 200 % und mit Vorzeigeprogrammen von Novartis eine Steigerung der erreichten Patienten um 50 % zu schaffen.

Drittmeinungen zu diesen Zielen des Patientenzugangs wurden von der Stiftung Access to Medicine Foundation und von Nachhaltigkeitsanalysten eingeholt und ein externer Prüfer stellte die Basis 2019 fest. Im September 2020 war CHANEL der erste Emittent ohne Rating, der öffentlich an Nachhaltigkeitskriterien gebundene Anleihen anbot und damit eine Vorreiterrolle für mehr Nachhaltigkeit im Luxussegment spielte. Die Nachhaltigkeitsziele von CHANEL bestanden unter anderem darin, die absoluten Emissionen bis 2030 (gegenüber dem Basisjahr 2018) um 50 % und die Treibhausgasemissionen in der Lieferkette und im Bereich der sog. Scope 3 Emissionen um 10 % (gegenüber dem Basisjahr 2018) zu senken sowie bis 2025 im operativen Geschäft zu 100 % erneuerbare Energien einzusetzen. Wenn die Ziele des Unternehmens hinsichtlich der Nutzung erneuerbarer Energien und der Senkung der Emissionen nicht bis zum Laufzeitende erreicht würden, würde sich der Rückkaufpreis um 0,5 bzw. 0,75 Punkte erhöhen. Im November 2020 gab der französische multinationale Konzern Schneider Electric die erste, an Nachhaltigkeit gebundene Wandelanleihen aus, eine Nullkuponanleihe, die Anlegern eine Prämie bietet, wenn das Unternehmen seine Nachhaltigkeitsziele nicht erreicht. Der Schwerpunkt der drei gewählten KPIs liegt auf der Einsparung von 800 Megatonnen Kohlenstoffemissionen bis 2025, der Erhöhung der Vielfalt im Personal durch einen Frauenanteil von 50 % bei Neueinstellungen, von 40 % bei Führungskräften und 30 % bei den Führungsgremien bis 2025 und auf der Schulung von einer Million unterprivilegierter Menschen im Energiemanagement bis 2025. WICHTIGER HINWEIS Die hier wiedergegebenen Einschätzungen entsprechen dem Stand zum Publikationsdatum. Sie sind nur zur Information gedacht und dürfen nicht als Anlageberatung, rechtliche oder steuerrechtliche Beratung genutzt oder verstanden werden, auch nicht als Angebot zum Verkauf, als Aufforderung oder Angebot zum Kauf oder als Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsegments. Keiner der Inhalte dieser Publikation ist als direkte oder indirekte Erbringung von Anlagemanagement-Leistungen im Hinblick auf die spezifischen Erfordernisse eines Kunden zu verstehen. Hier wiedergegebene Meinungen und Beispiele sind lediglich zur Veranschaulichung allgemeiner Themen gedacht; sie beinhalten keine Indikation für beabsichtigte Transaktionen und können sich ändern. Sie geben möglicherweise nicht die Einschätzungen anderer Personen innerhalb des Unternehmens wieder. Zur Illustration genannte Beispiele sind nicht als Hinweis oder Implikation zu verstehen, dass diese jetzt oder in der Vergangenheit in einem Portfolio enthalten sind bzw. waren. Für Prognosen kann keine Garantie übernommen werden und es ist nicht garantiert, dass die bereitgestellten Informationen vollständig oder aktuell sind. Außerdem besteht keinerlei Gewähr im Hinblick auf die Ergebnisse, die bei deren Verwendung erzielt werden. Quelle der Daten ist Janus Henderson Investors, sofern nicht anders angegeben. Informationen und Daten, die von Dritten bezogen werden, werden von Janus Henderson Investors in gutem Glauben als verlässlich erachtet. Die historische Wertentwicklung beinhaltet keine Garantie für zukünftige Ergebnisse. Geldanlage beinhaltet Risiken, darunter mögliche Kapitalverluste und Wertschwankungen. Nicht alle erwähnten Produkte oder Dienstleistungen sind in allen Ländern verfügbar. Dieses Material oder die darin enthaltenen Informationen können gesetzlichen Beschränkungen unterliegen, sie dürfen ohne ausdrückliche schriftliche Einwilligung nicht vervielfältigt oder darauf Bezug genommen werden und nicht in Ländern oder unter Umständen verwendet werden, in bzw. unter denen diese Verwendung rechtswidrig wäre. Janus Henderson trägt keine Verantwortung für eine rechtswidrige Weitergabe dieser Publikation an Drittparteien – sei es insgesamt oder in Auszügen. Diese Inhalte sind nicht von einer Aufsichtsbehörde geprüft und gebilligt worden. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von den nachstehend genannten Körperschaften in den jeweiligen Ländern bereitgestellt werden: In Europa von Janus Capital International Limited (Reg.-Nr. 3594615), Henderson Global Investors Limited (Reg.-Nr. 906355), Henderson Investment Funds Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646), (jeweils in England und Wales registriert unter der Adresse 201 Bishopsgate, London EC2M 3AE und reguliert durch die Financial Conduct Authority) und Henderson Management S.A. (Reg.-Nr. B22848 in 2 Rue de Bitbourg, L-1273, Luxemburg, reguliert durch die Commission de Surveillance du Secteur Financier). Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Außerhalb der USA: Nur für institutionelle, professionelle, qualifizierte und erfahrene Investoren, qualifizierte Vertriebspartner, Wholesale-Investoren/-Kunden nach jeweils geltendem Recht. Nicht zur Wiedergabe oder Weitergabe in der Öffentlichkeit. Janus Henderson, Janus, Henderson, Perkins, Intech, Knowledge Shared und Knowledge Labs sind Marken der Janus Henderson Group plc oder eines ihrer Tochterunternehmen. © Janus Henderson Group plc

Sie können auch lesen