EINZELHANDEL EUROPA 2016 - GFK STUDIE ZU RELEVANTEN EINZELHANDELSINDIKATOREN FÜR 2015 UND PROGNOSE FÜR 2016 - ISCM

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Geomarketing

EINZELHANDEL

EUROPA 2016

GfK Studie zu relevanten Einzelhandelsindikatoren

für 2015 und Prognose für 2016

Geomarketing

EDITORIAL

Liebe Leserinnen und Leser,

2015 war ein gutes Jahr für die Verbraucher wie sich die Flüchtlingskrise, die Terrorgefahr

Europas. Die Wirtschaftsleistung in der Euro- in Europa sowie die anhaltende wirtschaftliche

päischen Union wuchs nominal um 4,7% und die Schwächephase in aufstrebenden Volkswirtschaf-

Arbeitslosigkeit ging in den meisten Ländern ten wie Brasilien, Russland und vor allem China auf

zurück. Wachstumsimpulse setzte vor allem der die Investitionsfreude der Unternehmen und der

private Konsum: Wegen des Zinstiefs lohnt sich Verbraucher in Europa auswirken.

traditionelles Sparen kaum noch, viele Menschen

geben ihr Geld daher lieber aus. Die vorliegende Studie soll Ihnen Überblick zu den

wichtigsten Rahmendaten für den europäischen

Davon profitiert auch der Einzelhandel. Nachdem Einzelhandel in 2016 geben. Sie zeigt die Ent-

in den vergangenen Jahren überwiegend der wicklung der Kaufkraft, der Ladenumsätze, deren

eCommerce gewachsen war, änderte sich dies in Anteil am privaten Konsum, der Verkaufsflächen

2015: Auch der Offline-Handel konnte stark zule- sowie der Inflation. Wir hoffen, damit zum Erfolg

gen und hatte am Jahresende 3,0% mehr Umsatz Ihrer strategischen Entscheidungen im Einzel-

in den Ladenkassen. Das zeigt, Wettbewerb belebt handel – gleich ob als Investor, Händler oder

das Geschäft und regt Innovationen an. Für den Projektentwickler – beizutragen.

Einzelhandel erwarten wir in 2016 in Summe eben-

falls ein – wenn auch entschleunigtes – Wachstum. Mit besten Grüßen

Allerdings gibt es zwischen den einzelnen Regionen

Europas große Unterschiede. Und den positiven

Entwicklungen stehen politische und ökonomische Dr. Gerold Doplbauer

Unsicherheiten gegenüber. Es bleibt abzuwarten, Geomarketing, GfK

Inhalt

4 Kaufkraft 2015

6 Stationärer Einzelhandelsumsatz 2015

8 Prognose stationärer Einzelhandelsumsatz 2016

10 Einzelhandelsanteil privater Konsum 2015

12 Entwicklung Verbraucherpreise 2015 l 2016

14 Verkaufsflächenausstattung 2015

16 Flächenproduktivität 2015

18 Fokusland Niederlande: Belebung nach Konsolidierung

22 Über GfK

2 | EINZELHANDEL EUROPA 2016

Marktdaten online bestellen

und direkt downloaden:

»» www.gfk-webshop.de

GfK MARKTDATEN:

IHRE OBJEKTIVE

ANALYSEGRUNDLAGE

Benötigen Sie Kennziffern, mit denen Sie die Leistungen aller Filialen objektiv bewerten

können? Möchten Sie Regionen identifizieren, in denen Ihr Unternehmen noch wertvolles

Potenzial verschenkt? Mit unseren Marktdaten bewerten Sie Ihren gesamten Markt nach

objektiven Gesichtspunkten. Alle Daten sind flächendeckend regional verfügbar – für ein

gesamtes Land, definierte Einzugsgebiete und sogar einzelne Straßenabschnitte.

Growth from Knowledge www.gfk-geomarketing.de/marktdaten

EINZELHANDEL EUROPA 2016 | 3

Geomarketing

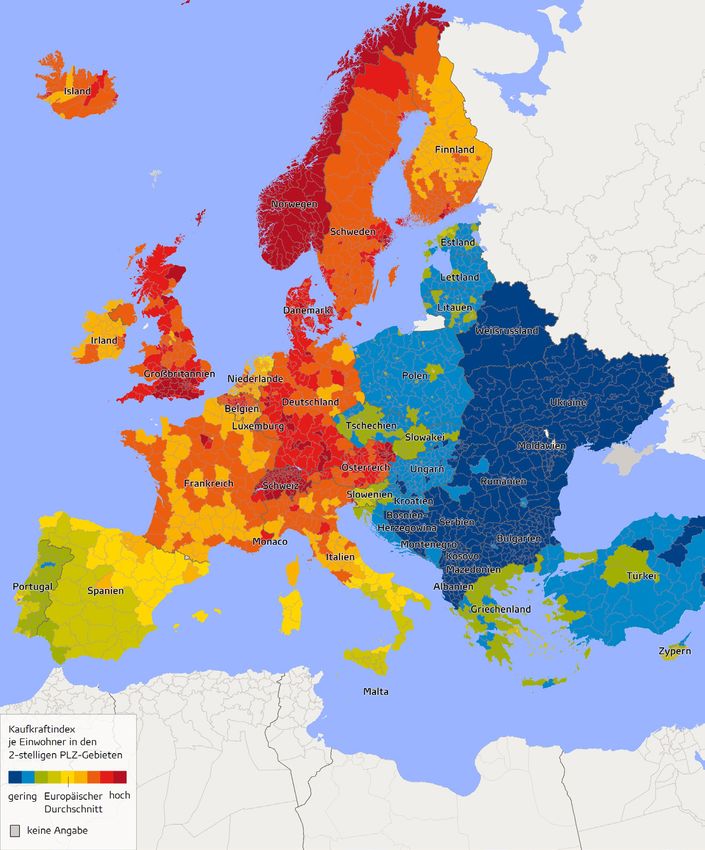

KAUFKRAFT 2015

Mehr Kaufkraft für die Verbraucher in Europa – Unbestritten existiert ein großes Kaufkraftgefälle

zwischen Nord- und Westeuropa sowie den Ost-

Aufschwung in den ehemaligen Krisenländern und Südeuropäern. Allerdings holen die ärmeren

Volkswirtschaften kontinuierlich auf. Die Pro-

3,7%

Kopf-Kaufkraft in Luxemburg liegt allerdings mit

2015 war ein insgesamt gutes Jahr 28.775 Euro immer noch neunmal höher als in

für die Verbraucher in Europa. In den Bulgarien mit 3.143 Euro.

meisten Ländern wuchs die Wirtschaft-

sleistung bei zugleich rückläufiger Das Kaufkraftgefälle innerhalb der Länder ist

Arbeitslosigkeit. Diese Entwicklung ebenfalls stark ausgeprägt. Beispielhaft hierfür sei

mehr Kaufkraft spiegelt sich in der Kaufkraft wider, der Kaufkraftvergleich zwischen dem wirtschafts-

die in der Europäischen Union um starken Norden Italiens mit 19.389 Euro in der

durchschnittlich 3,7% zum Vorjahr Lombardei zum strukturschwächeren Süden mit

anstieg.*So standen einem EU-Bürger 11.446 Euro je Einwohner in Sizilien genannt.

im Schnitt 15.948 Euro für Konsum,

Miete, Sparen oder die Altersvorsorge

zur Verfügung.

Die niedrigen Rohöl- und Energiepreise sowie die

kaum vorhandene Inflation sorgen dafür, dass den

Verbrauchern mehr Geld im Portemonnaie bleibt,

das sie für andere Dinge ausgeben können. Kaufkraft pro Kopf (EU-28)

16.000€

Die gesunkene Arbeitslosigkeit wirkt sich jedoch

nicht überall positiv auf die Anschaffungsneigung

der europäischen Verbraucher aus. Vor allem in 15.500€

Osteuropa, also in Ländern mit vergleichsweise

geringer Kaufkraft, ist die Anschaffungsneigung 15.000€

im Verlauf des letzten Jahres gesunken. Betra- 2013 2014 2015

chtet man die absoluten Konsumklimawerte am

Ende des Jahres 2015, sind die Sorgenkinder

Europas nach wie vor Portugal und Griechenland.

Damit die Anschaffungsneigung wieder in den

* Unter Kaufkraft versteht man das verfügbare Nettoeinkom-

positiven Bereich steigt, müssen die Menschen men der Bevölkerung inklusive staatlicher Transferzahlungen

das Gefühl haben, mehr als ihren Grundbedarf wie Renten, Arbeitslosen- und Kindergeld. Von diesem verfüg-

zuverlässig abdecken zu können. Eine steigende baren Einkommen bestreiten die Menschen alle ihre Ausgaben

Anschaffungsneigung verzeichnen vor allem die für Essen, Wohnen, Dienstleistungen, Urlaub, Versicherun-

gen, private Altersvorsorge, sowie ihre Konsumwünsche. Die

skandinavischen und westeuropäischen Länder Kaufkraft ist eine Prognose und wird in nominalen Eurowerten

– also kaufkräftige Regionen, wo der Lebens- ausgewiesen.

unterhalt gesichert ist und das zusätzliche Geld

für Kauflaune sorgt.

4 | EINZELHANDEL EUROPA 2016

GfK Kaufkraft Europa 2015

© GfK | Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de

Quelle: GfK

EINZELHANDEL EUROPA 2016 | 5

Wachstumsrate des stationären Einzelhandelsumsatzes 2015 in % (EU-28)

in € in Landeswährung

EU-28

0,6% Belgien 0,6%

1,0% Bulgarien 1,0%

0,2% Dänemark 0,3%

1,4% Deutschland 1,4%

5,2% Estland 5,2%

-1,5% Finnland -1,5%

0,4% Frankreich 0,4%

-1,2% Griechenland -1,2%

11,6% Großbritannien 0,5%

2,0% Irland 2,0%

0,9% Italien 0,9%

2,1% Kroatien 1,8%

3,7% Lettland 3,7%

3,8% Litauen 3,8%

1,7% Luxemburg 1,7%

3,2% Malta 3,2%

1,2% Niederlande 1,2%

1,6% Österreich 1,6%

3,6% Polen 3,4%

0,5% Portugal 0,5%

4,9% Rumänien 4,7%

1,2% Schweden 4,0%

2,6% Slowakei 2,6%

0,5% Slowenien 0,5%

2,1% Spanien 2,1%

4,4% Tschechien 3,5%

4,7% Ungarn 5,0%

-0,2% Zypern -0,2%

-2% 0% 2% 4% 6% 8% 10% 12% -2% -1% 0% 1% 2% 3% 4% 5% 6%

-4,8% Norwegen 1,8%

-18,7% Russland 8,6%

11,1% Schweiz -2,2%

3,8% Türkei 9,4%

-24,2% Ukraine 15,7%

-25% -20% -15% -10% -5% 0% 5% 10% 15% -5% 0% 5% 10% 15% 20%

Quelle: GfK

6 | EINZELHANDEL EUROPA 2016

Geomarketing

STATIONÄRER EINZEL-

HANDELSUMSATZ 2015

Kaufkraftanstieg kommt zu großen Teilen im stationären Handel an

– Abflüsse an eCommerce durch Zuwächse überkompensiert

3,0%

Für den stationären Einzelhandel in den EU-28 Weiterhin rückläufig entwi-

bedeutete das in Summe ein erfolgreiches Jahr ckelt sich dagegen der Ein-

2015, in dem nominal 3,0% mehr Umsatz in den zelhandel in Finnland (-1,5%)

Läden erwirtschaften wurde.* und Norwegen (-4,8%). Da-

bei lässt sich die Rezession

Mit Blick auf die gesamte Einzelhandelsentwick- im Falle von Norwegen mit Wachstum des Laden-

lung in 2015 zählten einmal mehr die osteuro- der Abwertung der Norwe-

päischen Länder, darunter Rumänien, zu den gischen Krone begründen

einzelhandels in EU-28

Gewinnern. Dort setzte der Ladeneinzelhandel (+1,8% in Landeswährung),

sein Wachstum ebenso fort (+4,9%) wie in den in Finnland handelt es sich

baltischen Staaten (Estland +5,2%, Litauen +3,8% um strukturelle Probleme.

und Lettland +3,7%) und in Ungarn (+4,7%).

Ebenso positiv entwickelte sich Tschechien Die Krise in Russland und der Ukraine sowie die

(+4,4%). Dort nahm der Einzelhandel nach damit verbundenen wirtschaftliche Verwerfungen

schwächeren Jahren wieder Fahrt auf. setzten in 2015 auch dem Einzelhandel nega-

tiv zu. Der Rückschlag in dieser Region fällt in

Die Zahlen für den britischen Ladeneinzelhandel Euro aufgrund der Wechselkurseinbrüche beider

sind auf den ersten Blick überraschend positiv. Währungen zwar drastischer aus als in Landes-

Allerdings ist das sehr starke Umsatzplus von 11,6% währung, die politischen und wirtschaftlichen

in Euro aufgrund der Aufwertung des Britischen Unsicherheiten dürften aber nachhaltig auf die

Pfunds zu relativieren (+0,5% Umsatzplus in Lan- Konsumstimmung der Verbraucher drücken.

deswährung). Ebenso darf der Aufwärtstrend im

Vereinigten Königreich insgesamt nicht darüber In der Schweiz hatten die Wechselkursschwankun-

hinwegtäuschen, dass die Finanzkrise auch eine gen durch die Aufhebung der Frankenkoppelung

Polarisierung der Konsumgewohnheiten (mehr an den Euro den genau gegenteiligen Effekt: Das

Luxus und zugleich mehr Discount) mit sich Umsatzplus von 11,1% in Euro konterkarierte die

brachte. Ein Beispiel für die Discountisierung der schwierige Situation im Schweizer Ladeneinzel-

britischen Handelslandschaft liefert der Vor- handel (-2,2% in Landeswährung). Insbesondere

marsch von Aldi und Lidl, die den Marktführer in den Grenzregionen mussten die Einzelhändler

Tesco stark unter Druck setzen. durch Shoppingtourismus in die Nachbarländer-

herbe Umsatzverluste hinnehmen.

Nachdem Spanien schon in 2014 den Turnaround

schaffte (+0,8%) und sich die Erholung in 2015 wei-

ter beschleunigt hat (+2,1%), konnte auch der italie- Stationärer Einzelhandelsumsatz (EU-28)

nische Einzelhandel in 2015 auf den Wachstumspfad 2,50 Mrd. €

zurückkehren (-0,4% in 2014, +0,9% in 2015).

2,45 Mrd. €

2,40 Mrd. €

2,35 Mrd. €

* Alle Veränderungsraten beziehen sich auf nominale Werte, d.h. sind nicht

inflationsbereinigt. 2013 2014 2015

EINZELHANDEL EUROPA 2016 | 7

Geomarketing

PROGNOSE STATIONÄRER

EINZELHANDELSUMSATZ 2016

Positiver Trend in den meisten Euroländern – Rumänien zieht Bulgarien davon

Für den Einzelhandel in Rumänien wird 2016 ein

weitere Herausforderungen in Nicht-EU-Ländern spannendes Jahr, da der Umsatzsteuersatz von

24% auf 20% gesenkt wurde. Wir gehen davon

1,1%

aus, dass die Konsumentenpreise überwiegend

Die solide Konjunktur im Ladenein- stabil bleiben und der Handel den gewonnenen

zelhandel aus dem letzten Jahr wird Margenspielraum für absatzfördernde Maßnah-

sich auch in 2016 fortsetzen. Für die men nutzt. Deshalb rechnen wir mit einer

Länder der EU-28 prognostizieren Beschleunigung der ohnehin schon sehr positiven

wir ein anhaltendes, jedoch insgesamt Handelskonjunktur von +7,2% im Ladeneinzelhan-

Wachstum in etwas gebremstes nominales Wachstum del. Bulgarien dürfte im Vergleich zu Rumänien

von 1,1%.* Besonders positive Ent- ein vergleichsweise langsames Wachstum auf-

EU-28 in 2015 wicklungen erwarten wir in Rumänien weisen (+2,0% in 2016). Bremsend wirkt, dass

(+7,2%) sowie weiterhin in den bal- in touristisch geprägten Regionen russische

tischen Staaten (+3,8% bis +4,9%), die Urlauber ausbleiben, für die Bulgarien durch die

sukzessive zu den reiferen Märkten Rubelschwäche zu teuer geworden ist.

aufschließen. Mit einer starken Dynamik rech-

nen wir im schwedischen (+4,8%) und spanischen Italien: Aufschwung trotz anhaltender Risiken

(+3,7%) Ladeneinzelhandel. In beiden Ländern Die Kauflaune italienischer Konsumenten er-

wird der Einzelhandel von den Zuwächsen beim reichte im vierten Quartal 2015 den höchsten

privaten Konsum profitieren. Für Ungarn (+4,2%) Wert seit über 15 Jahren. Das Vertrauen der

und Tschechien (+4,5%) erwarten wir aufgrund Verbraucher kehrt langsam zurück. Wir erwarten

der ansteigenden Einkommenserwartung eine damit für 2016 eine Fortsetzung des moderaten

Fortsetzung des Positivtrends von 2015. Aufschwungs aus dem vergangenen Jahr, das den

Wendepunkt der mehrjährigen Rezession mark-

Ukraine: Ruhigere Wetterlage nach Gewitter ierte. Dennoch: Die italienische Volkswirtschaft

Zum ersten Mal haben wir die Ukraine in die kämpft mit strukturellen Problemen wie die zu-

Betrachtung aufgenommen – allerdings ohne letzt wieder stärker in den Vordergrund rückende

die Krimregion, zu der keine zuverlässigen Daten Bankenkrise. Auch innenpolitische Kontroversen,

vorliegen. Die politischen Auseinandersetzungen die bremsend auf notwendige Reformen wirken,

haben in der von Russland abhängigen Wirtschaft sowie eine Rekordverschuldung des Haushalts,

des Landes tiefe Spuren hinterlassen. Nach einem bergen Risiken für das Land.

sowohl strukturell als auch wechselkursbedingten

Einbruch der stationären Einzelhandelsumsätze in Deutschland: Stationärer Handel schlägt sich wacker

2015 (-24,2%), prognostizieren wir für 2016 ein- Der stationäre Einzelhandel bleibt durch das an-

en gebremsten Rückgang von -1,2%. Der Konflikt haltende Wachstum des eCommerce weiter unter

mit Russland stellt jedoch einen großen Unsicher- Druck, der auch 2016 Anteile hinzugewinnen wird.

heitsfaktor dar. Die Einzelhandelskaufkraft dürfte aber stärker

wachsen und aus Sicht des stationären Einzelhan-

dels das eCommerce-Wachstum überkompensier-

en. Per Saldo rechnen wir mit einem moderaten

Wachstum im deutschen Ladeneinzelhandel von

* Alle Veränderungsraten beziehen sich auf nominale Werte, d.h. sind nicht

0,8% in 2016.

inflationsbereinigt.

8 | EINZELHANDEL EUROPA 2016

Prognose stationärer Einzelhandelsumsatz 2016

© GfK | Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de

Quelle: Berechnungen von GfK auf Basis von Veröffentlichungen von Eurostat und der Europäischen Kommission, Angaben von statistischen

Ämtern und unserer Einzelhandelsdatenbank. Den Werten liegt die Wechselkursprognose von Eurostat zum 05.11.2015 zugrunde.

EINZELHANDEL EUROPA 2016 | 9Einzelhandelsanteil privater Konsum 2015

© GfK | Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de

Quelle: Berechnungen von GfK auf Basis von Veröffentlichungen von Eurostat und der Europäischen Kommission, Angaben von statistischen

Ämtern und unserer Einzelhandelsdatenbank.

10 | EINZELHANDEL EUROPA 2016Geomarketing

EINZELHANDELSANTEIL

PRIVATER KONSUM 2015

Sinkender Einzelhandelsanteil trotz niedriger Energiepreise

– Reisen und Freizeitaktivitäten sind die Profiteure

30,4%

Themen wie die Flüchtlingskrise, die Terror- Die Unterschiede in der

anschlägen von Paris, oder die schwelende Kaufkraft spiegeln sich in

Schuldenkrise konnten die Konsumstimmung der Konsumstruktur der

unter den Verbrauchern in 2015 insgesamt nicht Länder wider. So variier-

nachhaltig trüben. So stieg der GfK Konsumklima- en die Anteile von Essen,

index für die Europäische Union zwischen Sep- Wohnen und Bekleidung am Einzelhandelsanteil am

tember und Dezember 2015 um 1,9 Punkte auf privaten Konsum von Land

12,2. Ausschlaggebend dafür waren die niedrigen zu Land erheblich. Je höher

privaten Konsum

Energie- und Benzinkosten, die guten wirtschaft- die Pro-Kopf-Kaufkraft,

lichen Rahmendaten vieler europäischer Länder desto höher der Ausgaben-

sowie ein Anstieg der privaten Vermögen. anteil für Freizeitaktivitäten,

Unterhaltung und Kultur und desto geringer der

Die Profiteure dieser positiven Rahmenbedin- Anteil für den Einzelhandel – und Grundbedürf-

gungen waren allerdings in erster Linie andere nisse wie Ernährung.

Bereiche als der Einzelhandel. Die Tendenz, dass

sich der Anteil des Einzelhandels am privaten

Konsum reduziert, setzte sich also auch in 2015 Einzelhandelsanteil privater Konsum in % (EU-28)

fort. Die Quote liegt nun im Durchschnitt der 31,5%

EU-28 bei 30,4%.

31,0%

Obwohl die Verbraucher über mehr Geld für

30,5%

Konsumausgaben verfügen, geben sie dieses

vorwiegend nicht im Einzelhandel aus, sondern für 30,0%

Dienstleistungen, Reisen und Freizeitaktivitäten. 2013 2014 2015

Diese Mehrausgaben sind entsprechend weniger

für den Konsum im Einzelhandel vorhanden.

EINZELHANDEL EUROPA 2016 | 11Geomarketing

ENTWICKLUNG VERBRAUCHER-

PREISE 2015-2016

Nullinflation in 2015 und nur marginal in 2016 ein Preisanstieg von +0,6% erwartet. Den

Talboden bei der Preisentwicklung dürften auch

steigende Verbraucherpreise in 2016 Ungarn (2015: +0,1%, 2016: +1,7%) und Griech-

enland (2015: -1,1%%, 2016: +0,5%) verlassen.

Die europäischen Verbraucher ha- In Südeuropa blickt Portugal mit einer prognosti-

ben sich über viele Jahre an eine zierten Inflationsrate von +0,7%, auf die höchste

schleichende Teuerung gewöhnt. Oft Teuerungsrate. Wesentlich weniger wird Spanien

wird einem diese erst im mittel- oder (+0,1%) und Italien (+0,3%) erwartet.

langfristigen Vergleich bewusst: Zum

Beispiel kostete Dosenobst in 2015 im Für den Einzelhandel oft das Zünglein an der

Schnitt 25% mehr als in 2010. Waage, wie viel Zuwachs real gelingt: Aufgrund

gleichbleibender Preise konnte der Ladeneinzel-

Im vergangenen Jahr 2015 blieben die handel der EU-28 in 2015 ein reales Plus erziel-

Verbraucherpreise allerdings kon- en. In 2016 kann der Einzelhandel zwar nominal

0,0%

stant (+0,0%).* Eine seltene Situation ein Plus von 1,1% erzielen. Durch die erwartete

sowohl für Industrie und Handel wie höhere Inflation von 0,5% könnte der Einzel-

auch Verbraucher. Für 2016 prognos- handel immerhin einen leichten realen Zuwachs

tizierte die Europäische Kommission erwirtschaften.

in ihrem Herbstgutachten 2015 eine

Teuerungsrate von 0,5% – getrieben

Inflation in 2015 von einer weiter expansiven Noten- * Um die Vergleichbarkeit für alle Länder zu gewährleisten, wird hier die allgemeine

Inflation (d.h. inklusive Dienstleistungen, Transport, etc.) abgebildet.

bankpolitik und einer konjunkturellen

(EU-28) Belebung. Die Inflationserwartungen

werden allerdings durch niedrige

Rohstoffpreise gedämpft.

In vielen Ländern Europas fand in 2015 sogar Inflationsrate in % (EU-28)

eine Deflation statt. Allerdings prognostiziert 1,5%

die Europäische Kommission für 2016 nur noch

1,0%

in Slowenien (-0,3%), Rumänien (-0,2%), Litauen

(-0,1%) und Bulgarien (-0,1%) sinkende Ver- 0,5%

braucherpreise. Nachdem Polen sich in 2015 mit

-0,7% noch in einer Deflationsphase befand, wird 0,0%

2013 2014 2015

12 | EINZELHANDEL EUROPA 2016Inflationsrate in % 2015

2016

EU-28

Belgien -0,1%

1,4%

Bulgarien

Dänemark 0,9%

Deutschland 0,5%

Estland 1,0%

Finnland 0,1%

Frankreich 0,6%

Griechenland 0,5%

Großbritannien 0,8%

Irland 0,6%

Italien 0,3%

Kroatien 0,3%

Lettland -0,1%

0,4%

Litauen

Luxemburg 0,4%

Malta 1,7%

Niederlande 0,9%

Österreich 0,9%

Polen 0,6%

Portugal -0,2%

0,7%

Rumänien

Schweden 1,1%

Slowakei 0,3%

-0,3%

Slowenien

Spanien 0,1%

Tschechien 0,4%

Ungarn 1,7%

Zypern 0,2%

-1.5% -1.0% -0.5% 0% 0.5% 1.0% 1.5% 2.0%

Norwegen 2,6%

8,6%

Russland

Schweiz 0,5%

Türkei 9,0%

14,2%

Ukraine

-10% 0% 10% 20% 30% 40% 50%

Quelle: Europäische Kommission und International Monetary Fund

EINZELHANDEL EUROPA 2016 | 13Verkaufsflächenausstattung 2015

© GfK | Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de

Quelle: GfK

14 | EINZELHANDEL EUROPA 2016Geomarketing

VERKAUFSFLÄCHEN-

AUSSTATTUNG 2015

Stabile Verkaufsflächenausstattung in Europa – Schließung von

kleineren Läden wird durch wenige große kompensiert

Die Ladenanzahl sinkt, die Verkaufsfläche bleibt

stabil. Häufig werden zwei kleinere Läden durch

einen großen ersetzt sowie schwächere Lagen

durch Projektentwicklungen an starken Standorten

Grundsätzlich gibt es einen

positiven Zusammenhang

zwischen Einwohner- und

Flächenentwicklung, da typ-

0,3%

verdrängt. Per Saldo ist die Verkaufsfläche in den ischerweise das Angebot der mehr Verkaufsfläche

EU-28 im vergangen Jahr um 0,3% gestiegen. Nachfrage folgt. Dass dies

in der Praxis nicht immer

in den EU-28

Die Verkaufsfläche pro Kopf ist ein wichtiger Grad- 1:1 synchron verläuft, zeigt

messer für die Reife eines Markts und die dortige ein Blick in die Türkei. Dort

Wettbewerbssituation. Mit 1,17 m2 Verkaufs- führte der Bevölkerungszuwachs (+1,3%) zwar

fläche pro Kopf stagnierte die Flächenausstattung auch insgesamt zu mehr Verkaufsfläche (+1,0%).

in den Ländern der EU-28 im Vergleich zu 2014, Da die Fläche aber langsamer wuchs als die Ein-

da auch die Einwohnerzahl leicht anstieg. wohnerzahl, blieb im Ergebnis ein Rückgang der

Verkaufsfläche je Einwohner (-0,4%) übrig.

Portugal baute sein Ladenflächenangebot trotz

schwieriger Handelskonjunktur auf 0,98 m² je In anderen Ländern führen Einwohnerverluste

Einwohner aus. Im Vergleich zu saturierten Ein- dazu, dass der Ausstattungsgrad trotz Flächen-

zelhandelsmärkten wie Österreich (1,74 m²), den rückgängen nur unterproportional abnahm. So

Niederlanden (1,62 m²) oder der Schweiz (1,49m²) zum Beispiel in Griechenland, wo insgesamt

bieten Märkte wie Tschechien (1,03 m²), Polen -1,2% der Ladenfläche vom Markt ging, die

(0,93 m²) oder die Türkei (0,66 m²) starke Ent- Verkaufsfläche je Einwohner aber nur um -0,6%

wicklungspotenziale für Einzelhandelsimmobilien. zurückging.

Ebenso bieten jene Länder, die von der Schulden-

krise getroffen wurden und nun Erholungsten-

denzen zeigen, ein attraktives Profil für expan-

sionsfreudige Einzelhändler (vorausgesetzt die

Erholung hält an). Beispiele sind Spanien, die

Niederlande und Italien.

EINZELHANDEL EUROPA 2016 | 15Geomarketing

FLÄCHENPRODUKTIVITÄT 2015

Trendwende: Flächenleistung steigt wieder

Die Flächenproduktivität (Bruttoumsatz je m² Die höchsten Flächenproduktivitäten werden

Verkaufsfläche) ist ein wichtiger Anhaltspunkt, um traditionell in Nordeuropa sowie der Schweiz und

die Leistungsfähigkeit eines Handelsstandorts zu Luxemburg erzielt, die geringsten in Ost- und

bewerten. Grundsätzlich ist die Flächenproduktiv- Südosteuropa. Allerdings holen letztere Länder

ität neben der originären Stärke des Handels- sukzessive auf.

konzepts abhängig von externen Standortfaktor-

en wie dem Kaufkraftvolumen im Einzugsgebiet In einem Omnichannel-geprägten Marktumfeld

oder der Intensität des Wettbewerbs. ersetzt die Analyse der Flächenproduktivität al-

2,7%

lerdings nicht mehr die Gesamtkanalbetrachtung

Die Flächenproduktivität erhöhte eines zu bewertenden Retailers. Denn erst der

sich im vergangenen Jahr in den Blick über alle Vertriebskanäle hinweg bildet die

EU-28 um insgesamt 2,7% auf Customer Journey ab und zeigt Abstrahleffekte

knapp €4.200 je m2 Verkaufsfläche. von Webshops wie stationären Outlets auf das

Das sind gute Nachrichten für den Image und die Marke.

höhere Flächen- stationären Einzelhandel, der nach

Jahren rückläufiger Performancew-

leistung in den EU-28 erte damit das zweite Jahr in Folge

zulegen konnte. Zum einen verlor

die Online-Dynamik in reiferen

Märkten an Geschwindigkeit, zum

anderen passt sich der Ladenein-

zelhandel – langsam, aber doch

– an die neuen Gegebenheiten

an. Neben der Digitalisierung des

Angebots im Zusammenhang mit

Omnichannel-Lösungen wurden

unprofitable Läden geschlossen.

16 | EINZELHANDEL EUROPA 2016Flächenproduktivität 2015

© GfK | Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de

Quelle: GfK

EINZELHANDEL EUROPA 2016 | 17Geomarketing

FOKUSLAND NIEDERLANDE:

BELEBUNG NACH KONSOLIDIERUNG

Interesse von Händlern kehrt zurück – Ausdifferen-

zierung der Handelslandschaft weg von der Mitte

1,2%

Die Niederlande litten im europäischen Vergleich Der zunehmende Wett-

stark unter den Folgen der Eurokrise. Insbesondere bewerb und die daraus

die Arbeitslosenquote stieg deutlich und erreichte resultierenden Insolvenzen

Anfang 2014 ein Maximum. Seit 2015 zeigen sich haben zu vielen Leerständen

die Wirtschaftsindikatoren verbessert: Die Arbeits- insbesondere in Klein- und

losenquote sank und das Bruttoinlandsprodukt Mittelstädtegeführt. Dort Einzelhandelswachstum

legte um 2,9% zu. Die Anschaffungsneigung der nimmt die Bedeutung der

niederländischen Verbraucher notierte zum Ende Nahversorgung zu. Die über-

2015 auf dem höchsten Niveau seit 2001. wiegend kleinflächigen Leb-

ensmittelläden werden tendenziell großflächiger.

Einzelhandel im Aufwind Formate wie Albert Heijn XXL versuchen, eine

Der Umsatz im niederländischen Einzelhandel war breitere Kundschaft anzusprechen. Bislang sind

in 2013 eingebrochen und verzeichnete ein Minus aber nur wenige Hypermärkte auf dem niederlän-

von 3,8% zum Vorjahr. Doch bereits in 2014 waren dischen Markt existent.

erste Erholungstendenzen spürbar (+0,6%) und

2015 setzte sich die Belebung des Gesamtmarkts In den letzten Jahren haben mehrere interna-

mit erhöhtem Tempo fort. Der Ladenumsatz stieg tionale Einzelhändler den niederländischen Markt

trotz mehrerer Standortschließungen und Unter- geentert und nationale Einzelhändler verdrängt.

nehmenspleiten um 1,2%. Der Zeitversatz Im Fashionsegment belegen Global Player wie

zwischen Krise und Schließung ist typisch: Die H&M, Inditex oder Primark die freigewordenen

Schwierigkeiten von schwach positionierten Flächen. Allerdings profitieren überwiegend

Händlern werden erst spät, wenn auch die Rück- Großstädte wie Amsterdam, Utrecht oder Rotter-

lagen aufgebraucht sind, in Form von Insolvenzen dam von der Expansion internationaler Händler.

sichtbar.

Retailer auf der Suche nach Positionierung

Ladenleerstand in Klein- und Mittelstädten Die Wirtschaftskrise hat auch eine Veränderung

Ein Großteil der Händler ist im mittleren im Einkaufsverhalten der Niederländer mit sich

Angebots- und Preissegment positioniert. gebracht, das selektiver und preisbewusster

Dieses Segment, die ‚ungeliebte‘ Mitte, wird von geworden ist. Die Einkommensschere spreizt sich.

allen Seiten von klar positionierten Konzepten Einzelhändler aus dem mittleren Preissegment

attackiert. So übt etwa Primark Druck auf die verloren preissensible Kunden an die Discounter.

Preise aus, Zalando auf die Angebotsvielfalt. Auf der anderen Seite wanderten wohlhabende

Verbraucher in das Premium- und Luxussegment

ab, das in den letzten Jahren starke Zuwächse

verzeichnen konnte. In der Mitte blieben Händler

übrig, die von ihrer ehemaligen Kundschaft ver-

lassen wurden.

18 | EINZELHANDEL EUROPA 2016Player im niederländischen Fashionmarkt

pure offline Positive Wahrnehmung

pure online PREIS

omni-channel

insolvent

Negative Positive

Wahrnehmung Wahrnehmung

SORTIMENT SORTIMENT

Negative Wahrnehmung

Quelle: GfK Verbraucherpanel Netherlands

PREIS

Die Folge

Nachdem Mexx Ende 2014 Insolvenz anmeldete, Um die Positionierungsproblematik zu verdeut-

folgten in 2015 und zu Beginn 2016 mehrere lichen, hat GfK Niederlande im Juni 2015 eine

Einzelhändler vorwiegend aus dem mittelpreisi- Verbraucherumfrage zur Einschätzung relevanter

gen Fashionsegment. Neben der Warenhauskette Bekleidungseinzelhändlern durchgeführt. Zum

Vroom & Dreesmann (V&D) zählen dazu der Dro- einen wurden die Kunden gefragt, wie sie das Preis-

geriefachhändler DA, die Macintosh Gruppe mit niveau der einzelnen Händler einstufen, zum an-

ihren Schuhvertriebslinien Dolcis, Invito, Manfield deren wie gut sie das jeweilige Sortiment finden.

und PRO Sportsowie der Schuh- und Bekleidung-

sanbieter Schoenenreus. Auffällig ist, dass ins- Die Probleme von V&D werden in diesem Position-

besondere der Schuheinzelhandel gelitten hatte. ierungsmodell deutlich: Weder bei Preis noch bei

Verstärkt wurden die Probleme fehlender Posi- Sortiment konnte die Warenhauskette punkten. In

tionierung durch die Erweiterung des Sortiments der Wahrnehmung der Verbraucher gibt es damit

bei vielen Bekleidungsfilialisten um Schuhe. keinen besonderen Mehrwert für einen Einkauf bei

V&D. Eine Neupositionierung könnte auf ein be-

Der Prozess der Marktbereinigung und Reposi- sonders hochwertiges oder besonders modisches

tionierung ist als richtungsweisendes Signal für Sortiment oder eben günstigere Preise zielen.

die Zukunft zu interpretieren: Im Gegensatz zur

Warenhauskette V&D wurde De Bijenkorf nach

Übernahme durch Selfridges bereits repositioniert

und konzentriert sich im Zuge dessen nur noch

auf wenige Metropolenstandorte, wo Premium-

Sortimente gefragt sind.

EINZELHANDEL EUROPA 2016 | 19Geomarketing

Nur wenige große Shoppingcenter Der leicht überdurchschnittliche Kaufkraftindex

In den Niederlanden sind nur acht Center größer für Bekleidung signalisiert zudem, dass zusätz-

als 50.000 m² Mietfläche. Eine Besonderheit ist liche Kaufpotenziale vorhanden sind.

der hohe Anteil kleinteiliger Flächen mit ver-

gleichsweise hohem Textilanteil. Viele dieser klei- Fazit

nen Flächen sind an Einzelhändler aus dem Mittel- Die niederländische Konjunktur hat sich wieder

segment vermietet. Dies birgt Risiken, da bei spürbar aufgehellt. Die Wirtschaft ist zurück auf

weiteren Pleiten in diesem Segment Mietausfälle dem Wachstumspfad. Die zunehmende Beschäf-

und Leerstand drohen. Hinzu kommt, dass viele tigung, eine Inflationsrate um den Nullpunkt und

Shoppingcenter ein Refurbishment benötigen. höhere Reallöhne wirken sich positiv auf das Ver-

brauchervertrauen und die Kauflaune der Nieder-

In den Niederlanden gibt es durchaus noch Ex- länder aus. Die Insolvenzwelle der letzten Monate

pansionspotenziale. Hohes Potenzial versprechen kann als unvermeidliche Bereinigung einer in die

die Regionen Utrecht, Noord- und Zuid-Holland Krise geratenen Handelslandschaft interpretiert

aufgrund der hohen Bekleidungskaufkraft bei werden. Während die Rahmenbedingungen in

vergleichsweise niedriger Wettbewerbsintensität einigen Klein- und Mittelstädten schwierig blei-

(geringer Verkaufsfläche pro Einwohner). Der ben, sind vor allem in den Ballungsräumen

Kampf je Euro Bekleidungskaufkraft scheint in Utrecht, Amsterdam oder Rotterdam Potenziale

der Provinz Utrecht angesichts der niedrigen frei geworden, die es bei anhaltende Wirtschafts-

Flächenausstattung am leichtesten gewonnen. wachstum zu finden und zu heben gilt.

Ausgewählte Retailer der Niederlande

Name Formate (Anzahl Stores) Onlineshops

Aldi Holding B.V. Aldi (497) –

A.S. Watson Group Kruidvat (869); Trekpleister (144); ICI Paris XL (167); Kruidvat.nl; Trekpleister.nl;

PrijsMepperOutlet (17) Iciparisxl.nl; Prijsmepper.nl

Blokker Holding B.V. Blokker (597); MARSKRAMER (205); Intertoys (265); Blokker.nl; Intertoys.nl; Bartsmit.com;

bart smit (189); Xenos (190); other (276) Xenos.nl

Euretco B.V. HUBO (154); Libris (107); Intersport.nl; Shoprunnersworld.nl

Sport Point (160), other (2479)

GrandVision B.V. Pearle (311); EYE WISH OPTICIENS (234) Pearle.nl; Eyewish.nl

Ikea B.V. Ikea (13) Ikea.com/nl

Jumbo Group Holding B.V. Jumbo (499) Jumbo.com

Lidl Lidl (400) –

Macintosh Retail Group N.V. Scapino (204); Kwantum (98); Dolcis (89); Invito (40); Scapino.nl; Invito.com; Dolcis.nl;

Manfield (69); other (34) Intreza.nl; Manfield.com; Kwantum.nl

Royal Ahold Albert Heijn (969); Etos (539); Gall & Gall (600) AH.nl; Gall.nl; Bol.com

Sligro Food Group N.V. Sligro (47); Emté (130) –

Vroom & Dreesmann (V&D) V&D (63); La Place (123) Vd.nl; Laplace.nl

20 | EINZELHANDEL EUROPA 2016Expansionspotenziale für den stationären Bekleidungseinzelhandel

im Provinzvergleich

© GfK | Karten erstellt mit RegioGraph | www.gfk.com/geomarketing-de

EINZELHANDEL EUROPA 2016 | 21Geomarketing

ÜBER...

GfK Retail & Real Estate Consulting Impressum

Unsere Einzelhandels-, Immobilien- und Standort- Herausgeber:

experten untersuchen die Stärken und Schwächen GfK GeoMarketing GmbH

einzelner Objekte und kompletter Portfolios. Werner-von-Siemens-Str. 9

Gebäude 6508

Wir liefern objektive Handlungsempfehlungen zu 76646 Bruchsal

den Risiken und Chancen von Einzelhandelsimmo- T +49 7251 9295 100

bilien sowie den Marktbedingungen im Umfeld. F +49 7251 9295 290

www.gfk-geomarketing.com

Kontaktieren Sie uns: geomarketing@gfk.com

T +49 40 5701 325 20 l geomarketing@gfk.com

Geschäftsführer:

Friedrich Fleischmann

Hans-Peter Klotzbücher

Studienleiter: Dr. Gerold Doplbauer

Mitwirkung: Dr. Robert Orlowski,

Wilfried Reinhardt, Dominique Thiel

V.i.S.d.P.:

Cornelia Lichtner, Public Relations

Layout: Nathalie Adlung

Übersetzung: Dr. Christopher Guider

Hinweis:

Redaktionsschluss: März 2016

Datenstand: Februar 2016

Daten der EU-Kommision aus November 2015;

Trendanalysen von Eurostat werden u.U. im

Nachhinein angepasst.

Über GfK

GfK steht für zuverlässige und relevante Markt- und Verbraucherinformationen. Durch sie hilft das Marktforschungsunternehmen seinen Kunden,

die richtigen Entscheidungen zu treffen. GfK verfügt über langjährige Erfahrung im Erheben und Auswerten von Daten. Rund 13.000 Experten

vereinen globales Wissen mit Analysen lokaler Märkte in mehr als 100 Ländern. Mithilfe innovativer Technologien und wissenschaftlicher Ver-

fahren macht GfK aus großen Datenmengen intelligente Informationen. Dadurch gelingt es den Kunden von GfK, ihre Wettbewerbsfähigkeit zu

steigern und das Leben der Verbraucher zu bereichern.

www.gfk.com GfK. Growth from Knowledge

22 | EINZELHANDEL EUROPA 2016 © GfK 2016GfK STANDORT &

MARKT-GUTACHTEN

Standortinvestments sind chancen- und risikoreich zugleich. Mit unseren Gutachten zu Standorten und Immo-

bilien trennen Sie die Spreu vom Weizen. Wir evaluieren die Handelsimmobilie und ihr Marktumfeld umfassend.

Damit bieten wir Ihnen klare und objektive Antworten auf Fragen wie:

•• Ist die Miethöhe dem Umsatzpotenzial angemessen?

•• Wie viel Potenzial liegt im Einzugsgebiet und gelingt es der Immobilie, langfristig genug Kunden anzuziehen?

•• Welche Refurbishment-Maßnahmen sind notwendig, um den Mietermix und Cash-Flow der Immobilie zu optimieren?

Wir bieten Klarheit über die Chancen und Risiken von Standorten und ihrem Umfeld. Und wir stützen unsere

Empfehlungen auf objektive Analysen aller relevanten Faktoren.

Kontaktieren Sie uns gerne unter T +49 40 5701 325 20

Growth from Knowledge Mehr unter www.gfk-geomarketing.de/handelsimmobilien

EINZELHANDEL EUROPA 2016 | 23Sie können auch lesen