Einzelhandels- und Zentrenkonzept für die Stadt Annaberg-Buchholz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

München Stuttgart Forchheim

Einzelhandels- und Zentrenkonzept Köln Leipzig Lübeck Ried(A)

für die Stadt Annaberg-Buchholz Walter-Heinze-Str. 27 04229 Leipzig

T 0341-696030

F 0341-6960315

cima.leipzig@cima.de

www.cima.de

Stadtentwicklung

Marketing

Regionalwirtschaft

Einzelhandel

Wirtschaftsförderung

Projektbearbeitung: Dipl.-Geogr. Katharina Groß

Citymanagement

B.Sc. Michael Steubing

Immobilien

Projektverantwortung: Dr. Manfred Bauer Organisationsberatung

Kultur

Leipzig, im Januar 2016

Tourismus

CIMA Beratung + Management GmbH

Diese Ausarbeitung fällt unter § 2, Abs. 2 sowie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte.

Sämtliche Rechte, vor allem Nutzungs- und Urheberrechte, verbleiben bei der CIMA Beratung + Management GmbH.

Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Inhaltsverzeichnis

Vorwort ..................................................................................................................... 5 5 Einzelhandel in Annaberg-Buchholz .................................................... 28

1 Einzelhandelsentwicklung und Verbraucherverhalten in 5.1 Bestandsanalyse des Annaberg-Buchholzer Einzelhandels ....28

Deutschland.......................................................................................................... 7 5.2 Kaufkraftbindungen und Umsatzleistungen des Annaberg-

Buchholzer Einzelhandels ............................................................................31

1.1 Demographische und konjunkturelle Rahmenbedingungen

des Einzelhandels ...............................................................................................7 5.3 Umsatzprognose für den Annaberg-Buchholzer

Einzelhandel bis 2025 ...................................................................................34

1.2 Umsatz- und Verkaufsflächenentwicklung des stationären

Einzelhandels .........................................................................................................9 5.4 Einflüsse des Online-Handels auf den stationären

Einzelhandel in Annaberg-Buchholz ......................................................36

1.3 Effekte des Online-Handels ....................................................................... 11

1.4 Ausblick .................................................................................................................. 13 6 Online-Befragung zum Einkaufsverhalten und zum Image

des Einkaufsortes Annaberg-Buchholz............................................... 38

2 Gesetze zur Standortsteuerung des Einzelhandels ....................14

6.1 Befragungsmethodik / Zusammensetzung der Stichprobe ....38

2.1 Baugesetzbuch und Baunutzungsverordnung ................................. 14

6.2 Ergebnisse der Online-Befragung zum Einkaufsverhalten

2.2 Landesentwicklungsplan Sachsen / Regionalplan

in Annaberg-Buchholz....................................................................................39

Chemnitz-Erzgebirge ....................................................................................... 16

2.3 Handlungsanleitung großflächige 7 Zentren- und Sortimentskonzept für den Annaberg-

Einzelhandelseinrichtungen im Freistaat Sachsen ....................... 17 Buchholzer Einzelhandel............................................................................. 48

7.1 Zentraler Versorgungsbereich „Innenstadt“......................................52

3 Einzelhandelsstandort Annaberg-Buchholz.......................................18

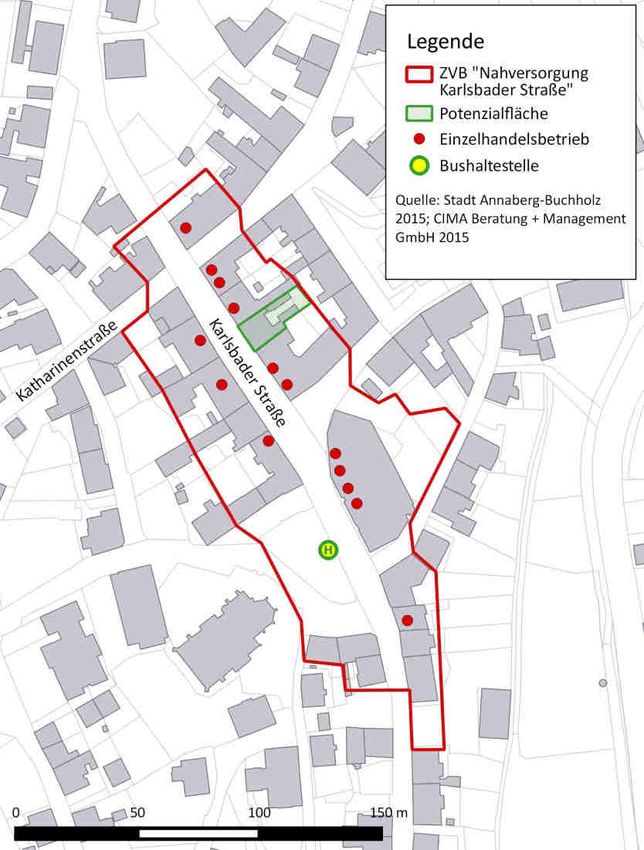

7.2 Zentraler Versorgungsbereich „Nahversorgung Karlsbader

4 Einzugsgebiet und Kaufkraft ....................................................................23 Straße“ ....................................................................................................................63

4.1 Einzugsgebiet des Annaberg-Buchholzer Einzelhandels ........... 23 7.3 Liste zentrenrelevanter Sortimente in Annaberg-Buchholz ....64

4.2 Kaufkraft im Einzugsgebiet des Annaberg-Buchholzer 7.4 Umsetzung des Einzelhandels- und Zentrenkonzeptes

Einzelhandels ...................................................................................................... 24 Annaberg-Buchholz / Beschlussvorschlag ........................................65

4.2.1 Kaufkraft im Einzugsgebiet des Annaberg-Buchholzer

Anlage ................................................................................................................... 67

Einzelhandels ..................................................................................................... 25

4.2.2 Kaufkraftprognose für das Einzugsgebiet des Annaberg-

Buchholzer Einzelhandels bis 2025 ................................................... 25

Seite 2

Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Abb. 22: Bekanntheitsgrad von Sonderöffnungszeiten ............................................... 46

Abbildungen Abb. 23: Inanspruchnahme von Sonderöffnungszeiten............................................... 46

Abb. 1:

Abb. 2:

Bevölkerungsentwicklung in Ostdeutschland 1991 - 2013 .................... 7

Anteil des Einzelhandels am privaten Verbrauch zwischen 2000 Fotos

und 2013 in % ................................................................................................................... 8 Foto 1: Zugeparkte Große Kirchgasse / kaum Platz für Fußgänger und

Abb. 3: Entwicklung des stationären Einzelhandelsumsatzes ................................. 9 touristischen Außenverkauf ...................................................................................... 55

Abb. 4: Verkaufsflächenentwicklung der Lebensmitteldiscounter 2006 - Foto 2: Holprige und zu schmale Fußgängerwege in der Wolkensteiner

2014 ........................................................................................................................................ 10 Straße .................................................................................................................................... 55

Abb. 5: Gewinner und Verlierer im Einzelhandel ......................................................... 10 Foto 3: Dominanz der Verkehrsflächen in der Wolkensteiner Straße /

Abb. 6: Umsatzentwicklung des Online-Handels .......................................................... 11 fehlendes innerstädtisches Ambiente................................................................ 56

Abb. 7: Umsatz des Online-Handels nach Branchen ............................................... 12 Foto 4: Unattraktiver Übergangsbereich zwischen dem neugebauten

Altstadt-Parkhaus und der Fußgängerzone Buchholzer Straße ....... 56

Abb. 8: Veränderung der Altersstrukturen in Annaberg-Buchholz

2004 - 2014 ...................................................................................................................... 19 Foto 5: Ungestalteter Eingangsbereich in die Fußgängerzone

Buchholzer Straße ......................................................................................................... 56

Abb. 9: Übernachtungszahl und Bettenkapazität in Annaberg-Buchholz

2005 – 2014 ...................................................................................................................... 20 Foto 6: Erzgebirgisch gestalteter Eingangsbereich in der Museumsgasse ... 56

Abb. 10: Annaberg-Buchholzer Einzelhandel nach Betriebsgrößenklassen .... 29 Foto 7: Unattraktiver Übergangsbereich vom Markt in die

Wolkensteiner Straße ................................................................................................... 57

Abb. 11: Verteilung der Befragten nach Geschlecht in % ...................................... 38

Foto 8: Ungepflegte Seitengasse an der Buchholzer Straße.............................. 57

Abb. 12: Verteilung der Befragten auf Altersklassen in % ..................................... 39

Foto 9: Beschädigte Hausfront im Südteil der Buchholzer Straße ................. 57

Abb. 13: Einkaufshäufigkeit in Annaberg-Buchholz........................................................ 40

Foto 10: Altstadttypische Auslegerwerbung am Markt ............................................... 57

Abb. 14: Bevorzugte Erledigungen in Annaberg-Buchholz ........................................ 40

Foto 11: Ungeeignete und zu dicht platzierte Warenträger im

Abb. 15: Gründe für einen Einkauf in Annaberg-Buchholz ...................................... 41

Außenbereich eines Geschäftes in der Buchholzer Straße ................ 58

Abb. 16: Gründe gegen einen Einkauf in Annaberg-Buchholz ............................... 42

Foto 12: Treppenstufen im Abgang zu einem Geschäft in der

Abb. 17: Einkaufshäufigkeit in anderen Einkaufsorten als Annaberg- Buchholzer Straße / fehlende Berollbarkeit ................................................ 58

Buchholz ............................................................................................................................... 42

Foto 13: Fehlende Abstimmung von Kernöffnungszeiten in den

Abb. 18: Bevorzugte Einkaufsorte von Waren des kurzfristigen Bedarfs ....... 43 Hauptgeschäftslagen der Innenstadt ................................................................. 58

Abb. 19: Bevorzugte Einkaufsorte von Waren des mittel- und Foto 14: Unprofessionelle Vermarktung eines Geschäftsleerstandes in

langfristigen Bedarfs ..................................................................................................... 44 der Großen Kirchgasse............................................................................................... 58

Abb. 20: Vermisste Angebote in Annaberg-Buchholz .................................................. 44

Abb. 21: Beurteilung der Einkaufsmöglichkeiten in Annaberg-Buchholz ......... 45

Seite 3

Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Tab. 11: Modellrechnung zum möglichen Verkaufsflächenverlust des

Karten stationären Einzelhandels durch den Online-Handel in

Annaberg-Buchholz (worst-case) .......................................................................... 36

Karte 1: Einzelhandelsagglomerationen und wichtige Einzelbetriebe in Tab. 12: Vorschläge der Befragten zur Optimierung der

Annaberg-Buchholz ........................................................................................................ 21 Einkaufssituation in Annaberg-Buchholz ......................................................... 47

Karte 2: Einzugsgebiet des Annaberg-Buchholzer Einzelhandels ......................... 24 Tab. 13: Kriterien zur Identifikation und Abgrenzung Zentraler

Karte 3: Zentrale Versorgungsbereiche im Annaberg-Buchholzer Versorgungsbereiche in Annaberg-Buchholz ................................................ 49

Stadtgebiet .......................................................................................................................... 51 Tab. 14: Maßnahmen zur Aufwertung des Zentralen

Karte 4: Zentraler Versorgungsbereich „Innenstadt“ ................................................... 53 Versorgungsbereiches „Innenstadt“ in Annaberg-Buchholz ................ 60

Karte 5: Zentraler Versorgungsbereich „Nahversorgung Karlsbader Tab. 15: Liste der zentrenrelevanten Sortimente in Annaberg-Buchholz ...... 65

Straße“ ................................................................................................................................... 63

Tabellen

Tab. 1: Einwohnerentwicklung in Annaberg-Buchholz 2004 - 2014 ............... 19

Tab. 2: Entwicklung der sozialversicherungspflichtig Beschäftigten in

Annaberg-Buchholz 2009 - 2014 ......................................................................... 20

Tab. 3: Einwohner im Einzugsgebiet des Annaberg-Buchholzer

Einzelhandels ..................................................................................................................... 23

Tab. 4: Kaufkraft im Einzugsgebiet ....................................................................................... 25

Tab. 5: Einwohnerentwicklung im Annaberg-Buchholzer Einzugsgebiet

bis 2025 ............................................................................................................................... 26

Tab. 6: Kaufkraftprognose für das Einzugsgebiet des Annaberg-

Buchholzer Einzelhandels bis zum Jahr 2025 ............................................ 26

Tab. 7: Betriebe und Verkaufsflächen des Einzelhandels...................................... 28

Tab. 8: Einzelhandel der Stadt Annaberg-Buchholz im kommunalen

Vergleich ............................................................................................................................... 31

Tab. 9: Marktbedeutung und Umsatzleistung des stationären

Einzelhandels in Annaberg-Buchholz ................................................................. 32

Tab. 10: Umsatzprognose für den Annaberg-Buchholzer Einzelhandel bis

2025 ........................................................................................................................................ 35

Seite 4

Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Vorwort

Die CIMA Beratung + Management GmbH Leipzig wurde im April Vergleichende Beurteilung des Einzelhandelsangebotes in Anna-

2015 von der Stadt Annaberg-Buchholz beauftragt, eine Fortschrei- berg-Buchholz, auf Basis kommunaler Ausstattungs- und Leis-

bung des Einzelhandels- und Zentrenkonzeptes aus dem Jahre tungskennziffern.

2008 zu erstellen. Die Untersuchung soll die Entwicklungspotenziale Branchenspezifische Analyse des Versorgungsangebotes im

des stationären Einzelhandels bestimmen und realistische Strate- Stadtgebiet / Ableitung einer „Annaberg-Buchholzer Liste zen-

gien für eine städtebaulich nachhaltige Entwicklung der Wirtschafts- trenrelevanter Sortimente“.

gruppe erarbeiten. Eine herausragende Bedeutung kommt in diesem

Kundenakzeptanz des Annaberg-Buchholzer Einzelhandels, ermit-

Zusammenhang der Definition und Sicherung „Zentraler Versor-

telt auf empirischer Basis durch eine Online-Befragung.

gungsbereiche“ im Sinne des Paragraphen 34 Absatz 3 Baugesetz-

buch (BauGB) und des Paragraphen 11 Absatz 3 Baunutzungsver- Hochrechnung der Umsatzleistungen und Bestimmung der Markt-

ordnung (BauNVO) zu. bedeutung des Annaberg-Buchholzer Einzelhandels / Prognose

bis zum Jahr 2025.

Effekte des Internethandels auf das stationäre Einzelhandelsan-

Die Analysen und Prognosen in der Untersuchung gehen u.a. auf

gebot in Annaberg-Buchholz.

folgende wesentliche Punkte ein:

Ausarbeitung von Empfehlungen zur Standort- und Sortiments-

entwicklung bis 2025 innerhalb Zentraler Versorgungsbereiche.

Einschätzung der übergeordneten Rahmenbedingungen des Ein-

Empfehlungen zum Beschluss und zur Umsetzung des Einzel-

zelhandels und ihrer Relevanz für die Stadt Annaberg-Buchholz.

handels- und Zentrenkonzeptes in Annaberg-Buchholz.

Demographische, siedlungsstrukturelle und ökonomische Parame-

ter des einzelhandelsrelevanten Einzugsgebietes von Annaberg-

Buchholz, vor dem Hintergrund der zentralörtlichen Bedeutung Als wesentliche Datengrundlage für die gutachterlichen Analysen

und der damit einhergehenden Ansprüche an die Qualität und und Prognosen diente eine Kompletterfassung des Einzelhandels im

Quantität der Einzelhandelsangebotes sowie der Grenzlage zu Stadtgebiet, die von qualifizierten Erhebern vor Ort durchgeführt

Tschechien. wurde. Darüber hinaus wurden in der Untersuchung empirische Da-

ten des Statistischen Landesamtes des Freistaates Sachsen, des

Evaluierung ausgewählter Einkaufslagen im Stadtgebiet / Ermitt-

Statistischen Bundesamtes sowie diverser Fachpublikationen ver-

lung von Versorgungsdefiziten (qualitativ und quantitativ).

wendet. Einen Einblick in das aktuelle Einkaufsverhalten der Bürge-

rinnen und Bürger im Einzugsgebiet gewährte eine von der Stadt

durchgeführte Online-Befragung.

Seite 5

Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Alle gutachterlichen Erkenntnisse und Schlussfolgerungen wurden

mit Vertretern der Stadt Annaberg-Buchholz, der Lokalpolitik, der

örtlichen Einzelhändler sowie mit einzelhandelsaffinen Institutionen

(IHK, Handelsverband) erörtert. Hierzu wurden zwei projektbeglei-

tende Arbeitskreise durchgeführt und die Erkenntnisse zusätzlich

mit dem Annaberg-Buchholzer Werbering diskutiert. Darüber hinaus

erfolgte eine Vorstellung der Untersuchung im Technischen Aus-

schuss und im Stadtrat.

In den Veranstaltungen konnte ein weitreichender Konsens über

projektrelevante stadtentwicklungspolitische Ziele und Maßnahmen

erzielt werden. Allen Disputanden sei an dieser Stelle herzlich für

ihr Engagement und ihre Unterstützung gedankt.

CIMA Beratung + Management GmbH

Büro Leipzig

Leipzig, im Januar 2016

Seite 6

Einzelhandels

Einzelhandels- und Zentrenkonzept Annaberg

Annaberg-Buchholz

Buchholz 2016

1 Einzelhandelsentwicklung und Verbraucherverhalten in

Deutschland

Abb. 1: Bevölkerungsentwicklung in Ostdeutschland 1991 - 2013

1.1 Demographische und konjunkturelle

Rahmenbedingungen des Einzelha

Einzelhan-

dels

Der Einzelhandel ist als überwiegend konsumptive Wirtschaftsform

in hohem Maße abhängig von den demographischen und sozioök

sozioöko-

nomischen Entwicklungen in unserem Land. In diesem Zusamme

Zusammen-

hang ist es als erfreulich anzusehen, dass sich die Einwohnerzahl

Deutsch

Deutschlands – trotz aller Unkenrufe – nach der Wiedervereinigung

als weitgehend stabil erwiesen hat. Seit 2011 ist die Bevölkerung

sogar um etwa 500.000 angestiegen und liegt heute bei ca. 80,8

Millionen.

Quelle: Statistisches Bundesamt

Bundesamt 2015; Stand jeweils 31.12.; ab 2011: Ergebnisse auf

Grundlage des Zensus 2011

In der regionalen Betrachtung sind allerdings erhebliche Unter-

schiede festzustellen. So hat Mittel

Mittel- und Ostdeutschland seit 1991

etwa 12 % oder ca. 2,1 Millionen seiner Einwohner verloren (vgl. Nur wenige Regionen in Ostdeutschland konnten sich dem demo-

dem

Abb. 1). Bei Verwendung der aktuellen Pro

Pro-Kopf-Kaufkraft

Kaufkraft entspricht graphischen Abwärtstrend entziehen. Dazu gehören unter anderem

dieser Bevölkerungsverlust einem Nachfragerückgang

Nachfrage von etwa 12 die verdichteten Siedlungsbereiche um die Städte Potsdam,

Potsdam, Leipzig,

Milliarden €. In der Folge hat sich die ökonomische Tragfähigkeit Dresden oder Chemnitz. Demgegenüber waren ländliche Regionen

der hier ansässigen Einzelhandelsgeschäfte verschlechtert. in hohem Maße von Abwanderungen und Prozessen der Überalte-

Überalt

rung betroffen.

Die allgemeine Konjunktur hat sich in Deutschland seit 2005 positiv

entwickelt. So stiegen die privaten Verbrauchsausgaben

Verbrauchsausgaben im genann-

genan

ten Zeitraum um etwa 17 % an. Dieser hohe Wert ist auch des- de

Seite 7

Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

halb bemerkenswert, weil die Sparquote in der Bevölkerung gleich- Für die absehbare Zukunft gehen alle demographischen Prognosen

zeitig mit etwa 9-10 % auf einem – im europäischen Vergleich – davon aus, dass Deutschland – und hier in besonderem Maße Mit-

ungewöhnlich hohen Niveau verharrte. tel- und Ostdeutschland – weitere Bevölkerungsverluste zu verkraf-

ten hat. Dadurch verkleinert sich die ökonomische Basis für Einzel-

Leider haben die Konsumausgaben im Einzelhandel mit der positi- handelsbetriebe nochmals. Gleichzeitig wird ein sich beschleunigen-

ven Konjunkturentwicklung nicht Schritt gehalten. Vielmehr ging der der „Demographischer Wandel“ vorhergesagt, der die neuen Bun-

Anteil der Wirtschaftsgruppe an den privaten Verbrauchsausgaben desländer aufgrund niedriger Geburtenraten und der starken Emi-

sogar deutlich zurück. Während dem Einzelhandel im Jahr 2000 gration von Menschen im erwerbsfähigen Alter besonders hart tref-

noch ca. 36 % der privaten Verbrauchsausgaben zuflossen, sank fen wird.

der Wert bis zum Jahr 2013 auf nur noch ca. 29 % ab (vgl. Abb.

2). Ausschlaggebend für diese unerfreuliche Entwicklung waren vor Für Gesamtdeutschland ist bis zum Jahr 2025 ein Bevölkerungsan-

allem Kostenerhöhungen in anderen Lebensbereichen, zum Beispiel teil der über 65-jährigen von ca. 24 % prognostiziert. Dieser Wert

in den Segmenten Energie, Mobilität, Versicherungswesen, Mieten, wird allerdings in zahlreichen Regionen Mittel- und Ostdeutschlands

Lokalabgaben oder private Altersvorsorge. bereits heute erreicht oder überschritten. Dies bedeutet auch, dass

sich der Einzelhandel hier in besonderem Maße auf die speziellen

Abb. 2: Anteil des Einzelhandels am privaten Verbrauch zwischen 2000 Bedürfnisse einer älter werdenden Kundschaft einstellen muss. Als

und 2013 in % wesentliche Anforderungen der Senioren an den stationären Einzel-

handel sind folgende Punkte anzuführen:

Problemlose Erreichbarkeit der Geschäfte.

36,4

35,6

34,7

Barrierefreie Ladengestaltung / Rolltreppen / Aufzüge.

33,6 33,8 33,4

32,7 Altengerechte Warenplatzierung / übersichtliche Warenpräsenta-

31,9 31,6

30,5 30,2 tion.

29,7 29,5 29,1

Einrichtung von „Ruhezonen“ / Installation von Sitzmöglichkeiten.

Kleine Verpackungseinheiten.

Geduldige Beratung.

Altersaffine Serviceleistungen (z.B. Gepäckaufbewahrung, Waren-

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 zustellung).

Quelle: de.statista.com 2015

Im Zuge des demographischen Wandels ergeben sich für den Ein-

zelhandel also große Herausforderungen in den Bereichen Sorti-

Seite 8

Einzelhandels

Einzelhandels- und Zentrenkonzept Annaberg

Annaberg-Buchholz

Buchholz 2016

mentspolitik, Verkaufspersonal, Service, Ladenb

Ladenbau

au und Standortg

Standortge- Bei der Interpretation dieser Umsatzzahlen gilt es zu beachten,

staltung. dass es sich um Angaben handelt, in denen inflationäre Einflüsse

noch nicht berücksichtigt sind. Der Geldwertverlust lag im

im Betrach-

Betrac

tungszeitraum jedoch jährlich bei etwa 1 %. Rechnet man diesedie In-

flation mit ein, ergibt sich eine negative Real-Umsatz-Entwicklung.

Real Entwicklung.

1.2 Umsatz- und Verkaufsflächenentwic

Verkaufsflächenentwick-

lung des stationären Einzelhandels Ungeachtet des insgesamt unbefriedigenden Umsatztrends hat sich

die Verkaufsflächenausstattung der Ladengeschäfte seit 2006 von

Die Umsatzleistungen des stationären Einzelhandels 1 in Deutsch- ca. 117 Millionen m² auf ca. 123 Millionen m² erhöht. Im Ergebnis

land haben sich in den vergangenen Jahren stagnativ bis rezessiv dieser disparaten Entwicklung verschlechterte sich die ökonomische

entwickelt. Seit 2010 betrug die Erhöhung lediglich 1,7 %. Im Ve

Ver- Auslastung der Betriebe (= Umsatz je m² VK/Geschäftsjahr): Die

gleich mit der Umsatzleistung des Jahres 2006 ist sogar ein Rüc

Rück- Produktivität sank zwischen 2006 und 2013 von ca. 3.560 €/m² VK

gang von 1,4 % zu konstatieren (vgl. Abb. 3). auf ca. 3.330 €/m² VK ab.

Für die Flächenexpansion des Einzelhandels – trotz der unbefriedi-

unbefried

Abb. 3: Entwicklung des stationären Einzelhandelsumsatzes

genden Umsatzdaten – gibt es zahlreiche Gründe. Zu den wichtigs-

wichtig

430

416,4 413,8 415,9 411,8 410,5

ten zählen die gewachsenen Ansprüche der Konsumenten an die

409,3 412,3 403,5 Breite und Tiefe des Warenangebotes (Stichwort: „One-Stopp-

„One

410

397,0

390 Shopping“). Sie bevorteilen großflächige Betriebe,

Betriebe wie z.B. Einkaufs-

Einkauf

zentren oder Fachmärkte. Entsprechend positiv verlief die Entwick-

Entwic

in Milliarden €

370

350

lung dieser Betriebstypen in den vergangenen Jahren.

330

Der rückläufige Anteil des Einzelhandels

Einzelhandels an den privaten Ver-

Ve

310

brauchsausgaben legt den Konsumenten zudem gewisse Sparzwän-

Sparzwä

290

ge auf, die sich besonders wachstumsfördernd auf discountorien-

discountorie

270

tierte Betriebe auswirken. Als Beleg kann exemplarisch die dynami-

dynam

250 sche Entwicklung der Lebensmitteldiscounter

Lebensmitteldiscounter angeführt werden: Ihre

2006 2007 2008 2009 2010 2011 2012 2013 2014

Verkaufsfläche stieg zwischen 2006 und 2014 um etwa 14 % an

Quelle: de.statista.com 2015, Angaben ohne Kfz--Handel,

Handel, Tankstellen, Brennstoffha

Brennstoffhan- (vgl. Abb. 4).

del und Apotheken

1 Umsatzleistung der Ladengeschäfte, ohne Online-Handel,

Online ca.-Werte

Werte gerundet.

Seite 9

Einzelhandels

Einzelhandels- und Zentrenkonzept Annaberg

Annaberg-Buchholz

Buchholz 2016

Abb. 4:: Verkaufsflächenentwicklung der Lebensmitteldiscounter 2006 - Abb. 5: Gewinner und Verlierer im Einzelhandel

2014

Sonstige (Versender,

100%

12,5 Online-, Convenience,

12,2 9,4

12,1 12,1 10,0 Ambulanter-Handel, etc.)

11,9 90%

12,0

11,7 Supermärkte / trad. LEH

Mio. m² Verkaufsfläche

9,4 9,6

11,5

11,4

11,5 80%

11,1 12,6

15,6 Discounter

11,0 70%

10,7

10,5 12,4

60%

12,5

Umsatzanteil

SB-Warenhäuser

3,9

10,0 2,7

50%

14,2

9,5 Kauf- und Warenhäuser

40% 15,9

2006 2007 2008 2009 2010 2011 2012 2013 2014

12,1

30%

Fachmärkte

Quelle: EHI Retail Institute 2015 14,4

20%

Die an dieser Stell

Stelle

e nur verkürzt wiedergegebenen Trends im deudeut- 26,0 Filialisten des Fachhandels

10% 19,3

schen Einzelhandel haben sich ganz generell auf die Betriebstype

Betriebstypen-

entwicklung ausgewirkt. Es kristallisierten sich Gewinner und Verli

Verlie-

0% Fachhandel (nicht-filialisiert)

rer heraus. Zu den Profiteuren gehörten vor allem Discounter,

2003 2013

Fachmärkte und d der

er filialisierte Fachhandel. An Bedeutung eing

einge-

büßt haben hingegen Kauf Kauf- und Warenhäuser und der klassische Quelle: HDE Zahlenspiegel 2014, Bearbeitung durch CIMA Beratung + Management

inhabergeführte Fachhandel. Ihre Umsatzbedeutung und KundenaKundenak- GmbH 2015

zeptanz hat sich in den vergangenen zehn Jahren markant verri verrin-

gert (vgl. Abb. 5).

Die abnehmende Bedeutung von Kauf-

Kauf und Warenhäusern und des

unternehmergeführten Fachhandels wirkte sich besonders negativ

Es ist im geschilderten Zusammenhang ganz offensichtlich, dass

auf den Einzelhandelsbesatz innerstädtischer Einkaufslagen

Einkaufslage aus.

die erläuterten Mechanismen auch Effekte auf die unterschiedlichen

Andererseits stärkte die dynamische Entwicklung der Discounter

Standortkategorien des Einzelhandels hatten.

und Fachmärkte vor allem Standortagglomerationen in den Außen-

Auße

bereichen der Städte.

Seite 10Einzelhandels

Einzelhandels- und Zentrenkonzept Annaberg

Annaberg-Buchholz

Buchholz 2016

Aktuell sind im Durchschnitt bereits etwa 60 - 70 % aller Verkauf

Verkaufs- Abb. 6: Umsatzentwicklung des Online-Handels

Online

flächen außerhalb der Innenstädte e etabliert.

tabliert. In der Folge ist es im

60

Zuge von Umsatzumlenkungsprozessen in vielen Hauptgeschäftsl

Hauptgeschäftsla-

gen sogar zu Leerstandsbildungen gekommen. In Ostdeutschland

sind nach Berechnungen der CIMA aktuell etwa 13 % aller Lade Laden- 48,8

50

lokale brachgefallen

brachgefallen.. Überdurchschnittl

Überdurchschnittlich

ich betroffen sind davon

Klein- und Mittelstädte, und hier insbesonder

insbesondere e Geschäftsflächen in

1b- und Streulagen, mit ungünstiger verkehrlicher Anbindung, u un- 39,1

40

geeignetem Zuschnitt oder unzeitgemäßer Flächenausstattung. Ein

Umsatz in Mrd. €

Ende dieser unerfreulichen Entwicklu

Entwicklung

ng ist momentan nicht abseabseh-

bar. 29,5

30

26,1

23,7

21,9

20,0

1.3 Effekte des Online

Online--Handels 20

16,3

18,3

14,5

13,0

Kaum ein Thema wird in de der aktuellen fachlichen Diskussion häuf

häufi- 11,0

ger und kontroverser angesprochen, als die Auswirkungen des O On- 10 8,0

line-Handels

Handels auf den stationären Einzelhandel. Dies hängt vor allem 5,0

2,5

mitt der rasanten Umsatzentwicklung des E E-Commerce

Commerce zusammen

(vgl. Abb. 6). Aktuell generiert der Online

Online-Handel

Handel etwa. 49 Milliarden 0

€ Umsatz, was in etwa einem Anteil von 11 % am Gesamtumsatz 2000 2002 2004 2006 2008 2010 2012 2014

des deutschen Einzelhandels2 entspricht.

Quelle: HDE Zahlenspiegel 2014

Angst mach

macht dem stationären Einzelhandel vor allem die sich von

Jahr zu Jahr vergrößernde Amplitude der Umsatzsteigerung. Sie e

er- Die Marktbedeutung des Online-Handels

Online Handels stellt sich branchenbezo-

branchenbez

reichte zwischen 2012 und 2013 eine Größenordnung von ca. 32 32- genen allerdings sehr unterschiedlich dar. Wichtigste Umsatzträger

33 % und zwischen 2013 und 2014 nochmals von ca. 25 %. sind die Sortimentsbereiche „Bekleidung“,

„Bekleidung“, „Bücher“, „Unterhaltungs-

„Unterhaltung

elektronik/Elektroartikel“, „Schuhe“, „Bild-

„Bild und Tonträger“ sowie

„Haushaltsgeräte“. Alle anderen Branchen spielen eine nachgeord-

nachgeor

nete Rolle (vgl. Abb. 7).

2 Der Gesamtumsatz des deutschen Einzelhandels lag im Jahr 2014 bei ca. 458,6

Milliarden € (Quelle: de.statista.com 2015).

Seite 11Einzelhandels

Einzelhandels- und Zentrenkonzept Annaberg

Annaberg-Buchholz

Buchholz 2016

Abb. 7: Umsatz des Online

Online-Handels

Handels nach Branchen

Bra Ob E-Commerce

Commerce auch in der absehbaren Zukunft seine Entwicklung

in diesem atemberaubenden Tempo fortsetzen kann, ist nach Ein- Ei

Bekleidung 11.582

Bücher 5.316

schätzung der CIMA jedoch fraglich, auch weil das Wachstum der

Unterhaltungselektronik / E-Artikel 3.916 Branche im wesentlichen „fremdfinanziert“ ist und der E-Commerce

Commerce

Schuhe 3.443 in den vergangenen Jahren Renditeprobleme hatte. Selbst Firmen

Bild- und Tonträger 2.939

Haushaltswaren / -geräte

wie Amazon oder Zalando wiesen trotz Milliarden-Umsätzen

Milliarden Umsätzen regel-

rege

2.704

Hobby / Freizeitartikel 2.078 mäßig Verluste im dreistelligen Millionenbereich

Millionenbereich aus.

Möbel /Dekoration 1.619

Drogerie / Kosmetik 1.545

Computer / Zubehör Umsatz in Mio. € Die unbefriedigenden Geschäftsergebnisse sind vor allem auf die

1.538

Spielwaren 1.279 hohen Personal-,

Personal Logistik- und Distributionskosten des Online-

Online

Telekommunikation, Handy und… 1.211 Handels zurückzuführen. Eine Sonderproblematik stellen dabei die

Bürobedarf 1.196

„Retouren“ dar.

dar. So werden beispielsweise im Textilbereich mehr als

Haus- und Heimtextilien 1.140

DIY / Blumen 1.137 60 % aller Waren von den potentiellen Kunden einfach wieder zu- z

Lebensmittel, Delikatessen 971 rückgesandt. Sie müssen dann in den Logistikzentren mit hohem

Auto und Motorrad (Zubehör) 931 personellem Aufwand ausgepackt, gewaschen/gebügelt und wieder

Schmuck / Uhren 902

Tierbedarf 834 versandfertig gemacht

gemacht werden.

Medikamente 773

0 5.000 10.000 15.000 Der

er logistische Aufwand des Internet-Handels

Internet Handels ist generell enorm

hoch.. So rühmt sich z.B. Amazon,

Amazon bis zu 5 Millionen Einzelartikel

Quelle: iBusiness

iBusiness:: www.ibusiness/rankings/2547084935html 2013

zu offerieren. Selbst unter Berücksichtigung der dezentralisierten

dezentrali

Unternehmensstrukturen liegen dadurch die Kosten

Kosten für Beschaffung

Aus städtebaulicher Sicht bedenklich ist die Tatsache, dass die und Distribution unverhältnismäßig hoch.

sechs umsatzstärksten Branchen des OnlineOnline-Handels

Handels allesamt als

„zentrenrelevant“ zu klassifizieren sind, d.

d.h.

h. es handelt ssich dabei Der vorstehende Exkurs über die aktuellen Probleme des Online-

Online

um attraktivitätsbestimmende Sortimente unserer Einkaufsinnenstä

Einkaufsinnenstäd- Handels soll jedoch nicht den Eindruck erwecken, dass diese Wirt-

Wir

te. Ein weiteres Anwachsen der Umsatzleistungen in diesen Bra Bran- schaftsform keine Zukunft hat. Vielmehr ist auch nach Einschätzung

chen ginge somit unmittelbar zulasten des Innenstadthandels und der CIMA Beratung + Management GmbH davon auszugehen,

auszugehen, dass

könnte in diesen sensiblen Standortbereichen zu einer B Beschleuni- sich der Markt bereinigt und die besonders internetaffinen Bran-

Bra

gung der Leerstandsentwicklung oder zumindest zu trading trading-down- chen weiter überdurchschnittlich wachsen. Dies hätte dann selbst-

selbs

Prozessen führen. verständlich negative Auswirkungen auf den stationären Einzelhan-

Einzelha

del in unseren Städten. Sie können modellhaft für den Zielhorizont

2020 folgendermaßen beschrieben werden:

Seite 12Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Modellannahme: Der Umsatz des stationären Einzelhandels steigt Die Verkaufsflächen entwickeln sich stagnativ bis rezessiv. Aller-

zwischen 2014 und 2020 um ca. 1 % p.a. und beträgt dann ca. dings treten große Disparitäten zwischen größeren und kleinen

435 Milliarden €. Städten sowie ländlichen und verdichteten Räumen auf. Städte

Modellannahme: Der Umsatz des Online-Handels steigt zwischen unter 10.000 Einwohner werden im Einzelhandel oft nur noch

2014 und 2020 um ca. 5 % p.a. und beträgt dann ca. 64 Milli- eine Grundversorgung anbieten können.

arden €. Segmentäre Wachstumschancen ergeben sich weiterhin speziell

Modellannahme: Die Verkaufsflächenproduktivität des stationären für Shopping-Center, Fachmärkte, Biomärkte, den vertikal inte-

Handels sinkt zwischen 2014 (3.330 €/m² VK) und 2020 um ca. grierten Einzelhandel und Spezialanbieter.

2 % p.a. und beträgt dann ca. 2.930 €/m² VK).

Modellannahme: Die Steigerung des Online-Umsatzes um ca. 15 Der Umsatzanteil unternehmergeführter Fachgeschäfte fällt auf

Milliarden € bis zum Jahr 2020 geht voll zulasten des stationä- etwa 15 %. In Klein- und Mittelstädten wird es dadurch schwie-

ren Handels. Bei Ansetzung der prognostizierten Verkaufsflä- riger, brachgefallene Ladeneinheiten zu revitalisieren, zumal hier

chenproduktivität von ca. 2.930 €/m² VK entspräche der Wert viele Geschäftsflächen für eine Ansiedlung filialisierter Betriebe

einem maximalen Verkaufsflächenverlust von ca. 4 % oder ca. zu klein sind.

5,1 Millionen m² des heutigen Verkaufsflächenbestandes3. Im Gefolge des Wegfalls unternehmergeführter Fachgeschäfte

werden Einkaufslagen homogener bzw. „austauschbarer“.

Aufgrund prognostischer Unwägbarkeiten könnten die Auswirkungen

des Online-Handels in der Realität selbstverständlich kleiner oder Der Internethandel wächst weiter. In einzelnen Branchen werden

größer ausfallen. bis 2025 Marktanteile von mehr als 20 % erreicht. Der stationä-

re Handel versucht verstärkt ebenfalls am Online-Geschäft zu

partizipieren.

1.4 Ausblick

Auf Basis und unter Berücksichtigung aller Trends der vergangenen

Jahre geht die CIMA bis 2025 von folgenden Entwicklungen im

deutschen Einzelhandel aus:

3 Der reale Verkaufsflächenverlust im stationären Einzelhandel dürfte nach Ein-

schätzung der CIMA geringer ausfallen, weil Umsatzeinbußen sicher nicht bei al-

len Betrieben sofort zur Geschäftsaufgabe führen.

Seite 13Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

2 Gesetze zur Standortsteuerung des Einzelhandels

Die Qualität von Einzelhandelsstandorten wird von Investoren, Pro- 2.1 Baugesetzbuch und Baunutzungsver-

jektentwicklern und Betreibern häufig anders eingeschätzt, als von

Vertretern der Kommunen. Grund für die disparaten Vorstellungen ordnung

beider Seiten sind unterschiedliche Zielsetzungen: während die Pri-

vatwirtschaft Standorte präferiert, an denen dauerhaft eine aus- Mit den Festlegungen im Baugesetzbuch (BauGB) und in der

kömmliche Umsatzleistung möglich ist, bewerten Städte und Ge- Baunutzungsverordnung (BauNVO) kann die Standortentwicklung

meinden sowohl die Planareale als auch die Nutzungskonzepte vor des Einzelhandels in einzelnen Gebietskategorien beeinflusst wer-

allem unter dem Aspekt einer Vereinbarkeit mit lokalen stadtent- den. Folgende Gesetze sind hier von besonderer Relevanz5:

wicklungspolitischen Vorstellungen.

§ 30 BauGB

Den rechtlichen Rahmen zur Beurteilung der städtebaulichen Ver- In städtischen Bereichen, für die Bebauungspläne aufgestellt

träglichkeit von Einzelhandelsplanungen stecken in diesem Zusam- wurden, sind innerhalb der Baugebiete gemäß § 2-9 BauNVO

menhang vor allem das Baugesetzbuch (BauGB) und die Baunut- Einzelhandelsbetriebe zulässig. Dies gilt insbesondere für allge-

zungsverordnung (BauNVO) ab. Allerdings darf eine Anwendung meine und besondere Wohngebiete sowie Dorf-, Misch-, Gewer-

dieser Gesetze durch die Kommune nicht willkürlich erfolgen, son- be- und Industriegebiete. In Kleinsiedlungsgebieten und reinen

dern muss durch eine qualifizierte Planung (= Einzelhandelskonzept) Wohngebieten können Einzelhandelsbetriebe nur ausnahmsweise

untersetzt bzw. begründet sein. zugelassen werden (vgl. § 2-3 BauNVO).

Nachfolgend werden die wesentlichen Rechtsnormen zur städtebau-

§ 34 BauGB und § 9 Abs. 2a BauGB

lichen Bewertung und zur Standortsteuerung des Einzelhandels im

Überblick vorgestellt. Die Präsentation erfolgt in verkürzter Form Gemäß § 34 Abs. 1 BauGB sind Einzelhandelsprojekte grundsätz-

und dient ausschließlich einer Darlegung des Rechtsrahmens, ohne lich genehmigungsfähig, wenn sie sich in die bauliche Eigenart

den Anspruch auf eine juristische Interpretation4. der näheren Umgebung einfügen und die Erschließung gesichert

ist. Der Absatz 3 des Gesetzes führt in diesem Zusammenhang

aber ergänzend aus, dass keine schädlichen Auswirkungen auf

Zentrale Versorgungsbereiche in der eigenen Gemeinde oder

5 Die Darstellung des Rechtsrahmens erfolgt an dieser Stelle in verkürzter Form.

4 Die CIMA ist zur Durchführung von Rechtsberatungen nicht legitimiert. Es werden nur die wichtigsten Gesetze behandelt.

Seite 14Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

anderen Gemeinden von dem Einzelhandelsprojekt ausgehen Im nicht-beplanten Innenbereich gemäß § 34 BauGB ermöglicht

dürfen6. Die entsprechende Textpassage wird aufgrund ihrer Be- der § 9 Absatz 2a BauGB die Aufstellung eines einfachen Be-

deutung nachfolgend im Wortlaut wiedergegeben: bauungsplans auch für größere Gebiete. In ihm kann u.a. festge-

legt werden, dass nur bestimmte Typen der nach § 34 gestatte-

ten baulichen Nutzungen genehmigungsfähig, ausnahmsweise

„(3) Von Vorhaben nach Absatz 1 (...) dürfen keine schädli-

genehmigungsfähig oder nicht genehmigungsfähig sind. Die Be-

chen Auswirkungen auf zentrale Versorgungsbereiche in

gründung der Festlegungen eines einfachen Bebauungsplanes

der Gemeinde oder in anderen Gemeinden zu erwarten

soll gemäß § 1 Abs. 6, Nr. 11 durch ein städtebauliches Ent-

sein.

wicklungskonzept bzw. Einzelhandelskonzept erfolgen.

(3a) Vom Erfordernis des Einfügens in die Eigenart der nä-

heren Umgebung nach Absatz 1 Satz 1 kann im Einzel-

§ 11 Abs. 3 BauNVO

fall abgewichen werden, wenn die Abweichung

Gemäß § 11 Abs. 3 BauNVO sind Einkaufszentren und großflä-

1. der Erweiterung, Änderung, Nutzungsänderung oder Er- chige Einzelhandelsbetriebe, die möglicherweise negative städte-

neuerung eines zulässigerweise errichteten Gewerbe- bauliche oder raumordnerische Auswirkungen haben könnten,

oder Handwerksbetriebs dient, außer in Kerngebieten nur in speziell ausgewiesenen Sonderge-

2. städtebaulich vertretbar ist und bieten zulässig.

3. auch unter Würdigung nachbarlicher Interessen mit den

öffentlichen Belangen vereinbar ist. § 35 BauGB

Der Paragraf 35 BauGB definiert den sogenannten „Außenbe-

Satz 1 findet keine Anwendung auf Einzelhandelsbetrie-

reich“. Hier ist die Ansiedlung von Einzelhandelsbetrieben nicht

be, die die verbrauchernahe Versorgung der Bevölke-

vorgesehen bzw. nur dann möglich, wenn ein Bebauungsplan

rung beeinträchtigen oder schädliche Auswirkungen auf

aufgestellt wird.

zentrale Versorgungsbereiche in der Gemeinde oder in

anderen Gemeinden haben können.“

6 Als Orientierungswert für die Einschätzung schädlicher Auswirkungen gelten in

der Regel 10 % Umsatzumverteilung gegenüber Bestandsbetrieben in Zentralen

Versorgungsbereichen. Verschiedene Verwaltungsgerichte haben in diesem Kon-

text jedoch darauf hingewiesen, dass es jeweils auf den Einzelfall ankommt, in

dem höhere Umlenkungen noch unschädlich, oder aber kleinere Umlenkungen

bereits schädlich sein können – insbesondere, wenn die betroffenen Einkaufsla-

gen „vorgeschädigt“ sind.

Seite 15Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Einzelhandelseinrichtungen vergleichbar sind, ist nur in

2.2 Landesentwicklungsplan Sachsen / Ober- und Mittelzentren zulässig (Z 2.3.2.1).“

Regionalplan Chemnitz-Erzgebirge

„Die Ansiedlung, Erweiterung oder wesentliche Änderung von

Den rechtlichen Rahmen zur landes- und regionalplanerischen Be- großflächigen Einzelhandelseinrichtungen darf weder durch

wertung von Einzelhandelsprojekten in Sachsen bzw. im Untersu- Lage, Größe des Vorhabens oder Folgewirkungen das städ-

chungsraum Annaberg-Buchholz definiert der Landesentwicklungs- tebauliche Gefüge, die Funktionsfähigkeit des zentralörtli-

plan (LEP) des Freistaates 2013 und der Regionalplan Chemnitz- chen Versorgungszentrums oder die verbrauchernahe Ver-

Erzgebirge 2008. Relevanz besitzt darüber hinaus die „Handlungs- sorgung des zentralen Ortes sowie der benachbarten zent-

anleitung des sächsischen Staatsministeriums des Inneren über die ralen Orte substantiell beeinträchtigen (Z 2.3.2.5).“

Zulässigkeit von großflächigen Einzelhandelseinrichtungen im Frei-

staat Sachsen“ (2008).

„Die Ziele 2.3.2.1 bis Z 2.3.2.5 (…) gelten entsprechend für

die Ansiedlung, Erweiterung oder wesentliche Änderung von

Der Landesentwicklungsplan Sachsen (2013) trifft im Abschnitt Z nicht großflächigen Einzelhandelseinrichtungen in enger

6.1.3 zunächst folgende Aussagen: Nachbarschaft zu einer oder mehreren bereits bestehenden

Einzelhandelseinrichtungen, wenn sie in ihrer Gesamtheit wie

„Es ist darauf hinzuwirken, dass die Versorgung der Bevöl- großflächige Einzelhandelseinrichtungen wirken (Z 2.3.2.7).“

kerung mit Waren und Dienstleistungen des kurzfristigen

Bedarfs in allen Gemeinden verbrauchernah gesichert wird.

Der Regionalplan Chemnitz-Erzgebirge (2008)7 macht im Kapitel 5.2

Dazu sollen auch neue, am örtlichen Bedarf orientierte Ver-

zur Handelsentwicklung u.a. folgende Aussagen:

sorgungsmodelle umgesetzt werden.“

„G 5.2.1 Die Handelstätigkeit soll eine ausreichende, be-

Im Abschnitt Z 2.3.2 des LEP wird diese generelle Zielsetzung im

darfsgerechte und verbrauchernahe Versorgung der Bevölke-

Hinblick auf Ansiedlungsvorhaben großflächiger Betriebe konkreti-

rung gewährleisten. Dazu sollen die Betriebstypenvielfalt der

siert:

Warenanbieter und neue Versorgungsmodelle im Kontext mit

der demographischen Entwicklung genutzt werden.“

„Die Ansiedlung, Erweiterung oder wesentliche Änderung von

Einkaufszentren und großflächigen Einzelhandelsbetrieben

sowie sonstigen großflächigen Handelsbetrieben, die im Hin-

blick auf den Verkauf an letzte Endverbraucher und auf die

Auswirkungen den vorstehend bezeichneten großflächigen

7 Quelle: Regionalplan Chemnitz-Erzgebirge vom 31.07.2008.

Seite 16Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Ansonsten nimmt er auf die bereits dargestellten Ziele und Zuläs- wicklung zu erwarten (sind), wenn sie überdimensioniert an nicht

sigkeitsvoraussetzungen des großflächigen Einzelhandels im Lan- integrierten Standorten angesiedelt werden“8.

desentwicklungsplan Bezug.

2.3 Handlungsanleitung großflächige Ein-

zelhandelseinrichtungen im Freistaat

Sachsen

Die Handlungsanleitung verweist im Wesentlichen nochmals auf die

bereits dargestellten Instrumente zur Steuerung des großflächigen

Einzelhandels. Sie definiert darüber hinaus die sog. „zentrenrele-

vanten“ und „nicht-zentrenrelevanten Sortimente“, welche für die

Funktionsfähigkeit Zentraler Versorgungsbereiche in Städten und

Gemeinden zumeist besondere Bedeutung haben.

Zentrenrelevante Sortimente weisen gemäß Handlungsanleitung ins-

besondere folgende Eigenschaften auf:

Sie ziehen vorrangig Innenstadtbesucher an und werden häufig

im Zusammenhang mit anderen Innenstadtnutzungen nachge-

fragt.

Sie können überwiegend ohne PKW transportiert werden und

weisen einen geringen Flächenanspruch im Verhältnis zu Wert-

schätzung auf.

Die Handlungsanleitung legt im Zusammenhang mit den zentrenre-

levanten Sortimenten zudem explizit dar, dass „negative Auswirkun-

gen auf die Zentrenstruktur, insbesondere auf die Innenstadtent-

8 HA großflächige Einzelhandelseinrichtungen im Freistaat Sachsen, 2008, S. 6.

Seite 17Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

3 Einzelhandelsstandort Annaberg-Buchholz

Annaberg-Buchholz fungiert als Große Kreisstadt im Erzgebirgskreis, Im Bahnverkehr ist vor allem auf die „Erzgebirgsbahn“ zu verwei-

welcher mit einer Bevölkerungsdichte von 191 Einwohnern pro km² sen, die wochentags stündlich die Strecke Chemnitz – Annaberg-

relativ dünn besiedelt ist. Die Gebietseinheit zeichnet sich durch ei- Buchholz bedient.

ne Vielzahl kleiner Städte und Gemeinden aus.

Die Siedlungsstruktur von Annaberg-Buchholz ist vor allem durch

Landesplanerisch ist Annaberg-Buchholz als „Mittelzentrum“ einge- eine bewegte Topographie und die beiden größten Teilorte Anna-

stuft. Dies beinhaltet, dass die Stadt im Einzelhandelsbereich um- berg und Buchholz geprägt. Nach 1996 erfolgten darüber hinaus

fängliche Versorgungsaufgaben sowohl für die eigene Bevölkerung, mehrere Eingemeindungen, sodass die Stadt heute folgende sechs

als auch für die Bewohner des Umlandes zu erfüllen hat. In die- Ortsteile aufweist:

sem Zusammenhang ist von Bedeutung, dass das nächstgelegene

Oberzentrum – die Stadt Chemnitz – bereits etwa 50 Fahrminuten

Annaberg

entfernt ist (ca. 35 km).

Buchholz

Cunersdorf

Die Erreichbarkeit von Annaberg-Buchholz für den Individualverkehr

kann aufgrund der Lage an den Bundesstraßen 95 (Chemnitz – Frohnau

Annaberg-Buchholz – Tschechien) und 101 (Aue – Schwarzenberg – Geyersdorf

Annaberg-Buchholz – Freiberg/Sachsen) als befriedigend eingestuft Kleinrückerswalde.

werden. Die nächstgelegene Autobahnanschlussstelle an der A 72

ist allerdings bereits ca. 31 Fahrkilometer (Stollberg) entfernt. Ein

Die Einwohnerzahl hat in Annaberg-Buchholz seit 2004 kontinuier-

System von Land- und Kreisstraßen ergänzt das von den beiden

lich abgenommen. Dabei lagen die Jahresamplituden zwischen 0,5

Bundesstraßen gebildete Netz der Hauptverkehrstrassen in der Flä-

% und 1,6 %. Ende 2014 lebten im Stadtgebiet ca. 20.900 Men-

che.

schen9 (vgl. Tab. 1).

Im ÖPNV-Bereich existieren zahlreiche Regionalbuslinien, unter an-

derem nach Chemnitz, Schwarzenberg und Aue sowie in einige

kleinere Städte und Gemeinden der Umgebung. Innerhalb des

Stadtgebietes verkehren zudem Stadtbuslinien.

9 Angabe der Stadtverwaltung Annaberg-Buchholz (Bürgercenter) 2015.

Seite 18Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Tab. 1: Einwohnerentwicklung in Annaberg-Buchholz 2004 - 2014 Abb. 8: Veränderung der Altersstrukturen in Annaberg-Buchholz

2004 - 2014

Jahr Einwohner Veränderung in %

2004 23.011 --- 100%

2005 22.889 -0,5 90% 22,2 24,9 27,0 Altersklassen in

2006 22.668 -1,0 80% Jahren

2007 22.347 -1,4

70% 65 und älter

2008 22.079 -1,2

60% 37,0 40 bis unter 65

2009 21.870 -0,9 37,2 37,6

50% 25 bis unter 40

2010 21.662 -1,0

40% 15 bis unter 25

2011 21.435 -1,0

30% 17,2 6 bis unter 15

2012 21.335 -0,5 17,0 16,7

2013 21.004 -1,6 20% unter 6

13,0 9,4 6,5

2014 20.904 -0,5 10% 6,4 7,5

5,8

Quelle: Stadtverwaltung Annaberg-Buchholz (Bürgercenter) 2015, ca.-Werte gerundet 4,7 5,1 4,7

0%

2004 2009 2014

Im Zuge des Einwohnerrückgangs veränderte sich auch die Struktur

Quelle: Statistisches Landesamt des Freistaates Sachsen 2015, Stand: 31.12.2014

der Bevölkerung im Hinblick auf die Altersklassengliederung. Stark

zugenommen hat im vergangenen Jahrzehnt der Anteil der über

65-jährigen (+ 4,8 %). Abgenommen hat hingegen der Anteil der Seit 2009 ist die Zahl der sozialversicherungspflichtig Beschäftigten

15- bis unter 25-jährigen (- 5,5 %). Weitgehend stabil geblieben ist in Annaberg-Buchholz erfreulicher Weise von 12.294 auf 12.632

die Altersgruppe zwischen 25 und 65 Jahren. Dies gilt erfreulicher- Personen angestiegen. Insgesamt lag das Wachstum somit bei ca.

weise auch für die Bevölkerungsgruppe der unter 6- bis 15- 3 %. Die deutlichsten Steigerungsraten hatten das Produzierende

jährigen. Letztere hat sogar geringfügig zugenommen 10 (vgl. Abb. Gewerbe und der private und öffentliche Dienstleistungssektor auf-

8). zuweisen, wohingegen der Anteil von Handel/Verkehr/Gastgewerbe

leicht abgenommen hat (vgl. Tab. 2).

10 Die Altersstruktur in Annaberg-Buchholz unterscheidet sich nicht wesentlich von

den Altersstrukturen im Erzgebirgskreis und in Sachsen.

Seite 19Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Tab. 2: Entwicklung der sozialversicherungspflichtig Beschäftigten in An- Abb. 9: Übernachtungszahl und Bettenkapazität in Annaberg-Buchholz

naberg-Buchholz 2009 - 2014 2005 – 2014

Wirtschafts- Land- u. Prod. Handel, Ver- Unterneh- Öffentliche- Insge-

zweige Forstwirt- Gewerbe kehr u. Gast- mensdienst- und private samt

50.000 380

schaft, gewerbe leister Dienstleister 45.000 370

Fischerei

40.000

360

35.000

Bettenkapazität

An- An-

Übernachtungen

Jahr % Anzahl % % Anzahl % Anzahl % Anzahl 350

zahl zahl 30.000

2009 10 0,1 2.674 21,8 1.919 15,6 1.307 10,6 6.384 51,9 12.294 25.000 340

2010 12 0,1 2.782 22,3 1.926 15,4 1.656 13,3 6.107 48,9 12.483 20.000 330

15.000

2011 14 0,1 2.827 22,5 2.005 16,0 1.629 13,0 6.063 48,2 12.570 320

10.000

2013 14 0,1 2.736 21,5 1.925 15,1 1.427 11,2 6.645 52,1 12.747 310

5.000

2014 18 0,1 2.738 21,7 1.903 15,1 1.432 11,3 6.541 51,8 12.632 0 300

Quelle: Statistisches Landesamt des Freistaates Sachsen 2015, ca.-Werte gerundet 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Übernachtungen Betten (im Juli)

Der Pendlersaldo kann in diesem Kontext als Indikator für die Ar-

beitsplatzzentralität von Annaberg-Buchholz herangezogen werden. Quelle: Statistisches Landesamt des Freistaates Sachsen 2015

Demnach standen im Jahr 2014 8.557 Einpendler nur 3.308 Aus-

pendler gegenüber. Der positive Saldo von 5.249 Personen belegt, Genaue Angaben zur Zahl der Tagestouristen liegen nicht vor. Ein-

dass Annaberg-Buchholz in der Region eine große Bedeutung als zelne Veranstaltungen erreichen zur Weihnachtszeit jedoch beacht-

Wirtschaftsstandort besitzt11. liche Besucherzahlen von etwa 60.000, sodass in solchen Fällen

etwa das Dreifache der aktuellen Einwohnerzahl erreicht wird.

Im touristischen Sektor scheint die Stadt – gemessen an den

Übernachtungszahlen – seit 2010 hingegen mehr oder weniger zu Die Einzelhandelsstrukturen sind im Stadtgebiet von Annaberg-

stagnieren. Die Zahl der Übernachtungsgäste liegt seither regelmä- Buchholz polyzentrisch ausgebildet. Eine herausragende Bedeutung

ßig bei etwa 40.000/Jahr. Andererseits ist die Bettenkapazität im besitzt in diesem Zusammenhang die Fachmarkt-Agglomeration

Betrachtungszeitraum stark ausgeweitet worden und liegt heute bei „Erzgebirgs-Center“ im nördlichen Stadtgebiet an der Bundesstraße

etwa 365 (vgl. Abb. 9). 101. Hier sind unter anderem das SB-Warenhaus Kaufland, Möbel

Roller, MediMax und AWG ansässig.

11 Statistisches Landesamt des Freistaates Sachsen 2015.

Seite 20Einzelhandels

Einzelhandels- und Zentrenkonzept Annaberg

Annaberg-Buchholz

Buchholz 2016

Annaberg-Buchholz12

Karte 1:: Einzelhandelsagglomerationen und wichtige Einzelbetriebe in Annaberg

Quelle: CIMA Beratung + Management GmbH 2015

12 Nach Angaben der Stadt Annaberg

Annaberg-Buchholz

Buchholz wird der in Karte 1 verzei

verzeichnete OBI-Baumarkt

Baumarkt seinen Standort im 1. Quartal 2016 räumen und in das Erzgebirgs-Center

Erzgebirgs Center um-

u

ziehen. Die Stadt beabsichtigt, auf der Altfläche einen städtischen Betriebshof einzurichten.

Seite 21Einzelhandels- und Zentrenkonzept Annaberg-Buchholz 2016

Die Einkaufslagen der Innenstadt erstrecken sich entlang der Buch-

holzer Straße, am und im Umfeld des Marktes, in der Großen

Kirchgasse und in der Wolkensteiner Straße. Die Geschäfte sind

durchweg kleinflächig ausgebildet. Zudem dominieren unternehmer-

geführte Fachgeschäfte, während Filialbetriebe nur vereinzelt ansäs-

sig sind.

Nachgeordnete Bedeutung besitzen zwei kleinere Fachmarktzentren:

Die „Adam Ries Passage“ (u.a. mit Pfennig-Insel und Reno) sowie

das „FMZ Oberwiesenthaler Weg“ (u.a. mit Aldi, ATU und Hammer

Heimtex).

Die ansonsten etablierten Lebensmittelmärkte sind über das Stadt-

gebiet relativ gut verteilt, sodass trotz der unruhigen Topographie

eine wohnungsnahe Versorgung weitgehend sichergestellt ist (vgl.

Karte 1).

Seite 22Sie können auch lesen